Tamanho e Participação do Mercado de Shale Shakers

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Shale Shakers por Mordor Intelligence

O tamanho do Mercado de Shale Shakers está projetado em USD 2,19 bilhões em 2025, USD 2,32 bilhões em 2026, e deverá atingir USD 3,01 bilhões até 2031, crescendo a uma CAGR de 5,36% de 2026 a 2031. O crescimento mensurado está assentado sobre uma mudança estrutural na economia de controle de sólidos. Os operadores estão consolidando a separação em múltiplos estágios em unidades de alta capacidade que proporcionam um ganho de produtividade de 40% na perfuração de xisto na América do Norte. Essa mudança permite que os produtores sustentem a produção com 518 sondas, enquanto a atividade direcionada ao gás de Haynesville atingiu 64 sondas no início de 2026, o maior nível desde 2022. Configurações de deck triplo que substituem três máquinas agora reduzem os volumes de resíduos em até 80% nos testes de campo de Midland e Piceance. A pressão regulatória sob as convenções OSPAR e a Regra 423 do Colorado está acelerando a transição para sistemas de acionamento elétrico com inversores de frequência variável (VFD) que proporcionam 20% de economia de energia e um deck mais silencioso.

Principais Conclusões do Relatório

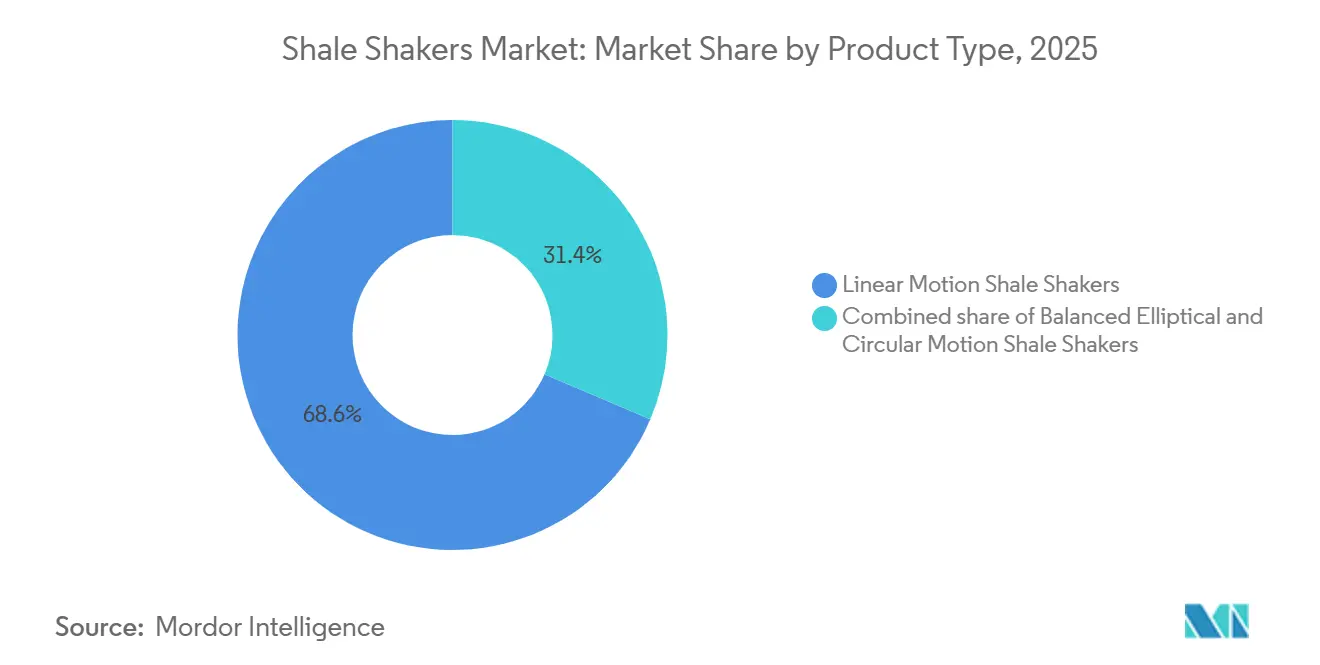

- Por tipo de produto, as unidades de movimento linear lideraram com 68,6% de participação na receita em 2025, enquanto o movimento elíptico balanceado está projetado para registrar uma CAGR de 5,6% até 2031.

- Por tecnologia, as unidades de deck único representaram 54,2% das instalações em 2025; os sistemas de deck triplo estão previstos para expandir a uma CAGR de 6,3% até 2031.

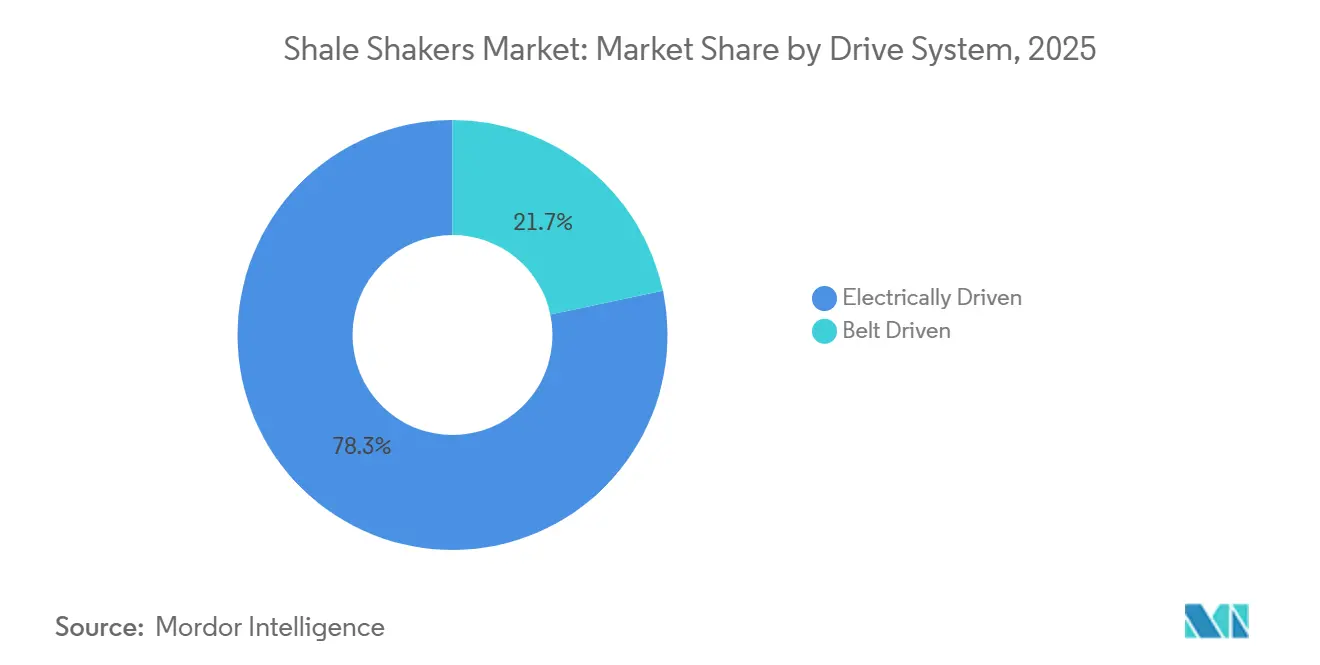

- Por sistema de acionamento, as configurações de acionamento elétrico capturaram 78,3% das instalações de 2025 e estão avançando a uma CAGR de 5,8% até 2031.

- Por instalação, os recém-instalados capturaram 65,5% das instalações de 2025 e estão avançando a uma CAGR de 6,0% até 2031.

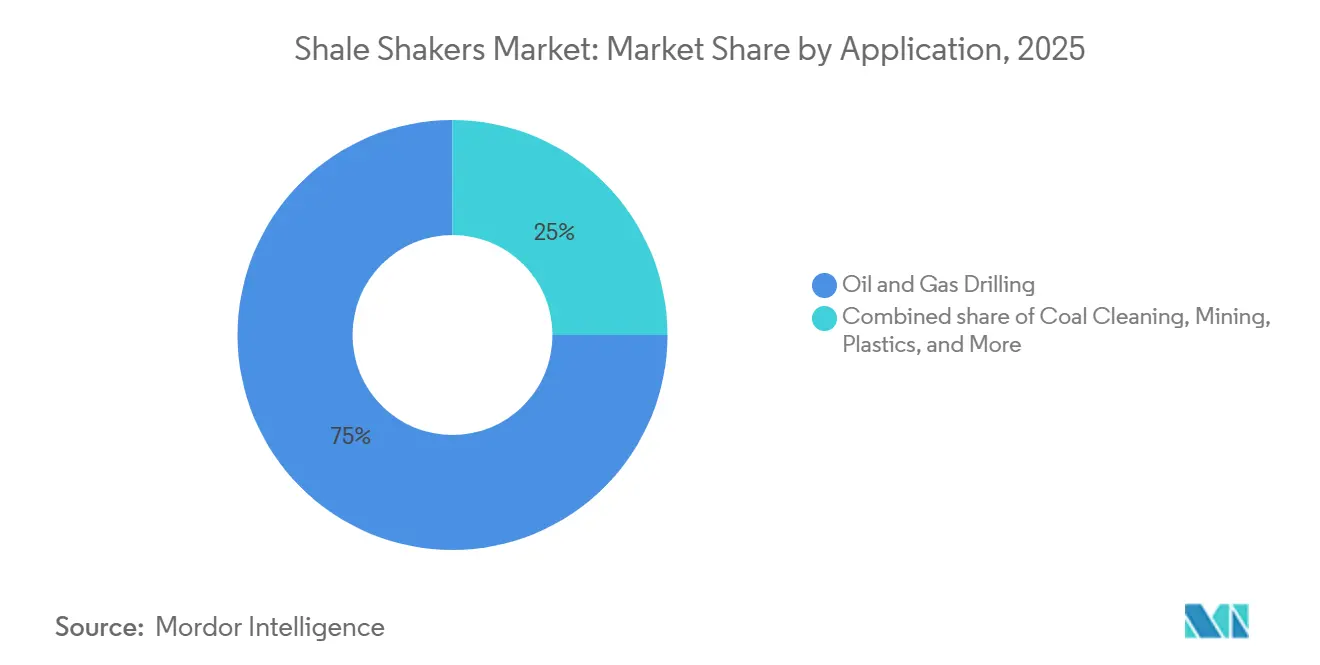

- Por aplicação, a perfuração de petróleo e gás deteve 75,0% da receita de 2025 e está crescendo a uma CAGR de 6,1%, superando a limpeza de carvão e a mineração.

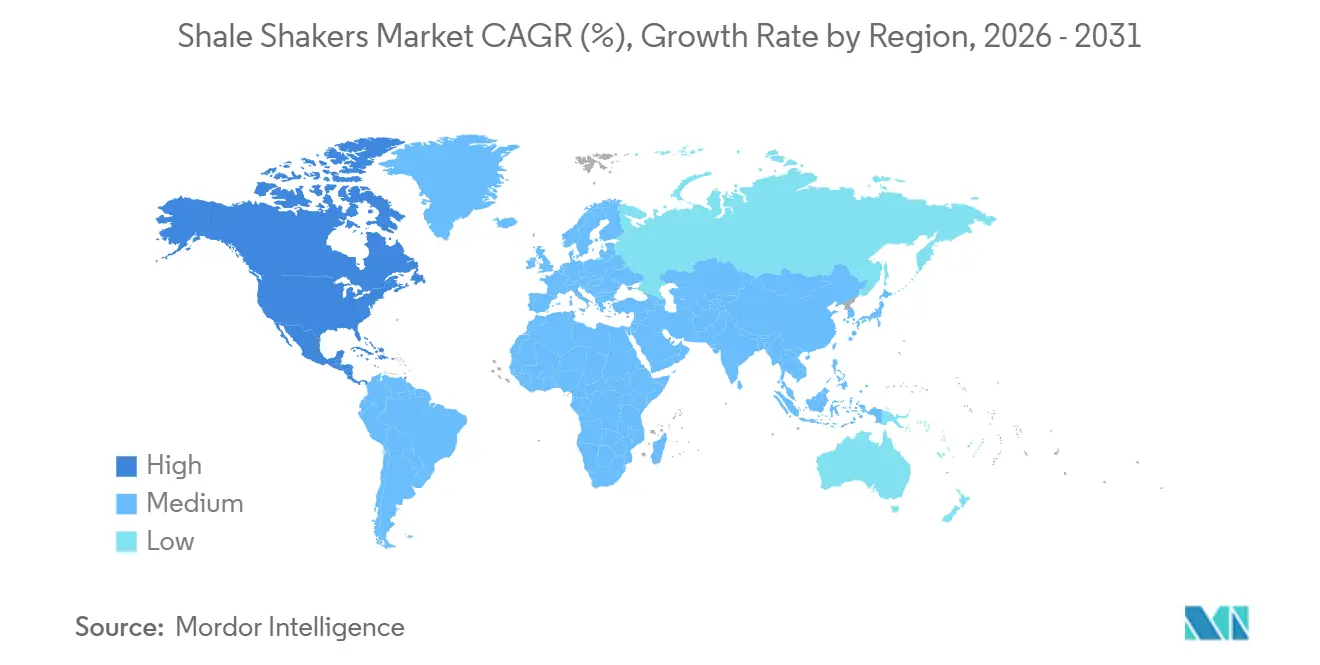

- Por geografia, a América do Norte comandou 40,1% da participação na receita em 2025; espera-se que a região registre a CAGR mais rápida de 6,2% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Shale Shakers

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da atividade de perfuração horizontal e direcional em xisto | +1.5% | América do Norte, com repercussão nas formações não convencionais do Oriente Médio e na Vaca Muerta, na Argentina | Médio prazo (2 a 4 anos) |

| Crescimento de poços ultra-profundos offshore com programas de lama de alta força G | +0.8% | Global, concentrado no Golfo do México, pré-sal brasileiro, África Ocidental e campos offshore de Abu Dhabi | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas sobre descarte de cascalho (ex.: OSPAR do Mar do Norte) | +1.2% | Europa (Mar do Norte), América do Norte (Colorado, Alberta), zonas costeiras da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de gêmeos digitais em sondas permitindo manutenção preditiva de shale shakers | +0.6% | América do Norte e Oriente Médio, com adoção inicial no Canadá e nos Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Adoção de controle autônomo de força G para otimizar a taxa de penetração | +0.4% | Formações de xisto na América do Norte, expandindo-se para sondas de alta especificação no Oriente Médio | Médio prazo (2 a 4 anos) |

| Poços geotérmicos ricos em lítio que exigem controle ultra-fino de cascalho | +0.3% | América do Norte (Nevada, Califórnia), com potencial expansão para o triângulo do lítio no Chile e na Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Atividade de Perfuração Horizontal e Direcional em Xisto

A perfuração direcionada ao gás de Haynesville atingiu 64 sondas em fevereiro de 2026, à medida que a expansão das exportações de GNL e a demanda de energia de centros de dados impulsionaram as metas de gás em 1,2 bilhão de pés cúbicos por dia para 2026 e 1,6 bilhão de pés cúbicos por dia para 2027 [1]Administração de Informações de Energia dos EUA, "Relatório de Produtividade de Perfuração," eia.gov. Cada poço horizontal gera até 2.000 barris de fluido de perfuração que devem passar pelos shale shakers antes da reutilização. Laterais mais longas com média de 10.000 a 12.000 pés aumentam a carga de sólidos em 40%, forçando os operadores a migrar de equipamentos de deck único para deck triplo para manter a circulação de 800 galões por minuto. A expertise em perfuração em pad dos EUA está migrando para a Vaca Muerta, na Argentina, e para Jafurah, na Arábia Saudita, onde decks portáteis de alta vazão processam 28 litros por segundo a 7,5 G de força. O controle autônomo de força G que modula a amplitude de vibração com base na telemetria de fundo de poço está reduzindo o entupimento das telas em 20% e estendendo a vida útil da malha para 55 horas, reduzindo o custo de consumíveis em USD 8.000 por poço. A confluência de maior número de poços, laterais mais longas e automação acrescenta 1,5% à CAGR.

Crescimento de Poços Ultra-Profundos Offshore com Programas de Lama de Alta Força G

O projeto Anchor da Chevron entrou em operação em 2024 com pressão de cabeça de poço de 20.000 psi, dependendo de lamas de base sintética que impõem cargas de 6,5 G nos decks [2]Chevron Corporation, "Ficha Técnica do Campo Anchor," chevron.com. As unidades convencionais de movimento linear têm dificuldade em remover barita abaixo de 10 mícrons sem perder fluido, impulsionando a adoção de shale shakers de movimento elíptico balanceado que protegem telas de 200 mesh enquanto alcançam 80% de remoção de sólidos. A ADNOC Drilling encomendou duas sondas jack-up e três sondas insulares em 2025, todas especificadas com shale shakers de deck triplo habilitados por inteligência artificial, projetados para lama de 18 libras por galão. A Arabian Drilling reativou três sondas no mesmo ano, cada uma equipada com unidades de deck triplo para lidar com reservatórios de alta pressão. As crescentes campanhas de águas profundas no Brasil e na África Ocidental irão disseminar essa prática globalmente, contribuindo com 0,8% para o crescimento de longo prazo.

Regulamentações Rigorosas sobre Descarte de Cascalho

A Decisão OSPAR 2000/3 proíbe o descarte de cascalho contaminado com óleo no Mar do Norte, obrigando cascatas de shakers de descarga zero que alcançam teor residual de óleo abaixo de 1% em peso [3]Comissão OSPAR, "Decisão OSPAR 2000/3," ospar.org. A plataforma de circuito fechado da Enhanced Drilling, implantada em sondas norueguesas, integra desidratação a vácuo para cumprir a norma. A Regra 423 do Colorado, em vigor desde 2024, limita o ruído noturno a 50 dBA dentro de 600 metros de residências; shakers de acionamento elétrico com gabinetes acústicos atendem ao padrão com um custo adicional de USD 25.000 por unidade [4]Comissão de Conservação de Petróleo e Gás do Colorado, "Requisitos de Ruído da Regra 423," cogcc.state.co.us. A Diretiva 038 de Alberta exige monitoramento contínuo de som dentro de 1,5 quilômetro de residências, acelerando a retroadaptação de unidades de acionamento por correia com motores VFD que operam 10 decibéis mais silenciosamente. Tais mandatos acrescentam 1,2% ao crescimento previsto à medida que os operadores antecipam o risco de conformidade.

Adoção de Gêmeos Digitais em Sondas Permitindo Manutenção Preditiva de Shale Shakers

A Precision Drilling implementou gêmeos digitais em toda a frota em 2025, utilizando fluxos de sensores de amplitude de vibração, corrente do motor e pressão diferencial para prever falhas de rolamentos com 72 horas de antecedência. O programa reduziu o tempo de inatividade não planejado em 30% e elevou a vida útil dos rolamentos para 1.600 horas. O ambiente DELFI da Schlumberger permite que engenheiros remotos ajustem a força G e o tamanho da malha sem equipe no local. As sondas insulares da ADNOC exigem controle de sólidos habilitado por inteligência artificial, refletindo o apetite regional por prêmios de preço de 10% quando a manutenção preditiva reduz o tempo não produtivo. O vetor de gêmeo digital entrega 0,6% de ganho na CAGR, com maior efeito nos próximos quatro anos à medida que os padrões de dados WITSML 2.1 melhoram a integração entre fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto limitando o CAPEX de novas sondas | -0.9% | Global, mais aguda nas formações de xisto da América do Norte e em empresas independentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Alto custo de propriedade em comparação com alternativas de filtração a vácuo sem shakers | -0.5% | América do Norte e Europa, adoção limitada na Ásia-Pacífico devido a restrições de capital | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de malhas conformes à API devido a ligas de terras raras | -0.3% | Global, com pressão aguda na América do Norte e em aplicações de alta especificação no Oriente Médio | Curto prazo (≤ 2 anos) |

| Escrutínio ESG sobre o ruído do deck induzido por vibração em locais de poços | -0.2% | América do Norte (Colorado, Alberta, Colúmbia Britânica), Europa (Mar do Norte), expandindo-se para zonas de perfuração urbana globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Limitando o CAPEX de Novas Sondas

O West Texas Intermediate teve média de USD 62 por barril no início de 2026, levando as empresas independentes norte-americanas a reduzir os orçamentos de perfuração e a depender de ganhos de produtividade de 40% para atingir as metas de produção. Menos sondas em campo greenfield se traduzem em menor demanda por shakers recém-instalados, embora os trabalhos de retroadaptação compensem parcialmente a queda. Os operadores adiam as compras até que os preços sustentados subam acima de USD 70, criando um arrasto de 0,9 ponto percentual na CAGR até 2028.

Alto Custo de Propriedade em Comparação com Alternativas de Filtração a Vácuo sem Shakers

Os sistemas a vácuo eliminam as telas e reduzem o ruído em 20 decibéis, sendo atrativos em ambientes urbanos, porém custam USD 600.000 em comparação com USD 250.000 para um shaker de deck triplo e sacrificam 30% da recuperação de líquido. Abordagens híbridas que combinam shakers para remoção em massa com estágios a vácuo para polimento estão ganhando terreno, limitando a substituição total, mas ainda subtraindo 0,5% do crescimento previsto nas formações norte-americanas e europeias com restrições de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Movimento Linear Mantém a Liderança em Vazão

Os projetos de movimento linear geraram 68,6% da receita de 2025 e crescerão 5,6% ao ano até 2031. O segmento se beneficia da vibração unidirecional agressiva de 0,25 polegadas a até 4 G que propele o gumbo pegajoso de Haynesville pela tela. Os testes de campo mostraram que a linha Brandt Alpha da NOV proporcionou 37% de redução de resíduos e economizou USD 45.000 por pad na Bacia de Midland. O movimento elíptico balanceado é preferido offshore para proteger telas finas contra programas de lama de 6,5 G. Os projetos circulares persistem na limpeza de carvão, onde a simplicidade é prioritária.

O mercado de shale shakers para unidades de movimento linear está projetado para crescer de forma constante até 2031, impulsionado pelo seu uso extensivo em operações convencionais de perfuração e controle de sólidos de alto volume. A introdução de sistemas autônomos de controle de força G está aumentando a vida útil das telas de aproximadamente 40 horas para cerca de 55 horas, permitindo que os operadores reduzam os custos de consumíveis em quase USD 8.000 por poço. A conformidade com os padrões API RP 13C em pontos de corte D100 de 75 a 150 mícrons continua a aprimorar as preferências de aquisição em projetos de perfuração no Oriente Médio, consolidando o papel forte do segmento na demanda geral por shale shakers.

Por Tecnologia: Adoção de Deck Triplo Substitui Trens de Múltiplos Estágios

As unidades de deck único permaneceram as mais numerosas em 2025, com 54,2% das instalações devido ao baixo custo inicial. As plataformas de deck triplo, no entanto, registram a CAGR mais rápida de 6,3% porque integram peneiramento grosso, intermediário e fino em um único chassi, eliminando a necessidade de dessandeadores e dessiltadores separados. O projeto da Brightway reduz a área de ocupação em 40% e diminui pela metade o tempo de montagem.

Os sistemas de shale shakers de deck triplo estão projetados para experimentar crescimento significativo até 2031, impulsionados pelo foco dos operadores em cumprir as rigorosas regulamentações de descarga zero do Mar do Norte, que exigem teor residual de óleo abaixo de 1%. A integração de sensores de gêmeo digital em múltiplos decks aprimora a coleta de dados operacionais, facilitando previsões baseadas em aprendizado de máquina sobre o desgaste de rolamentos e melhorando o tempo de atividade geral dos equipamentos. Embora as unidades de deck único permaneçam prevalentes em aplicações de carvão e mineração, as configurações de deck triplo são cada vez mais preferidas para sondas de perfuração de alta especificação na América do Norte.

Por Sistema de Acionamento: VFD Elétrico Estabelece Dominância

Os shakers de acionamento elétrico equipados com VFDs detinham 78,3% das instalações de 2025 e crescerão a uma CAGR de 5,8%. O controle de velocidade em tempo real varia a força G de 3,5 a 7,5 sem trocas de eixo, reduzindo o consumo de diesel em 6 galões por hora em sondas terrestres. Os motores de corrente alternada de ímã permanente melhoram a eficiência em 5% nas condições de 120°F de Abu Dhabi.

Os shale shakers de acionamento elétrico estão sendo cada vez mais adotados à medida que os operadores se concentram em reduzir as emissões de ruído, aumentar a eficiência energética e diminuir as necessidades de manutenção. Padrões regulatórios, incluindo a Diretiva 038 de Alberta e a Regra 423 do Colorado, estão impulsionando a adoção de sistemas equipados com inversores de frequência variável (VFD), que operam aproximadamente 10 decibéis mais silenciosamente do que as unidades tradicionais de acionamento por correia. No entanto, os shale shakers de acionamento por correia permanecem em uso para aplicações offshore específicas, onde seu projeto mecânico simples oferece melhor resistência à corrosão por névoa salina e reduz a probabilidade de falhas em eletrônica de potência.

Por Instalação: Preferência por Novas Construções em Meio à Modernização da Frota

Os equipamentos recém-instalados representaram 65,5% da demanda de 2025 e devem avançar 6,0% ao ano à medida que as companhias nacionais de petróleo do Oriente Médio investem em sondas de alta especificação. O pedido de jack-up de USD 1,15 bilhão da ADNOC especifica shakers de deck triplo turnkey com manutenção de três anos incluída.

As unidades retroadaptadas ainda representam 34,5% do volume e oferecem aos operadores uma proteção quando os preços do WTI permanecem próximos de USD 62. Uma atualização de USD 150.000 que substitui o hardware de deck único por deck duplo fornece 40% de vazão adicional e prolonga a vida útil da sonda em sete anos. A análise de gêmeos digitais ajuda a direcionar as retroadaptações durante as paradas programadas, reduzindo as horas não produtivas em 25%.

Por Aplicação: Perfuração de Petróleo e Gás Comanda a Demanda Premium

A perfuração de petróleo e gás gerou 75% da receita de 2025 e está prevista para crescer 6,1% até 2031. Projetos ultra-profundos offshore, como o Anchor da Chevron, exigem unidades de movimento elíptico balanceado com telas de 200 mesh para gerenciar poços de 20.000 psi. Em terra, cada poço horizontal de Haynesville envia até 2.000 barris de fluido pelos shakers antes da reutilização.

As aplicações de limpeza de carvão e mineração estão experimentando crescimento relativamente mais lento. No entanto, os fabricantes de equipamentos originais chineses continuam a fornecer shakers de baixo custo e conformes à API para operações de lavagem de carvão em larga escala. Em contraste, projetos de nicho de lítio geotérmico em Nevada e Califórnia estão utilizando cada vez mais projetos de shakers de deck triplo com pontos de corte D100 abaixo de 75 mícrons para garantir a pureza da salmoura para a extração de lítio por troca iônica. A adoção mais ampla dessas tecnologias poderia contribuir para um crescimento adicional no mercado de shale shakers.

Análise Geográfica

A América do Norte controlou 40,1% da receita do mercado de shale shakers em 2025 e está projetada para crescer 6,2% ao ano até 2031. O número de sondas em Haynesville subiu para 64 em fevereiro de 2026, e os totais do Permiano se mantiveram próximos de 255 mesmo durante a queda de preços. A Comstock Resources planeja 43 poços em Haynesville em 2026, cada um especificando unidades de deck triplo de alta vazão. O endurecimento dos códigos de ruído do Colorado e de Alberta está impulsionando as retroadaptações de VFD que se alinham com os programas de tempo de atividade de gêmeos digitais na Precision Drilling, reduzindo o tempo de inatividade em 30%.

O Oriente Médio demonstra o maior impulso de gastos. A ADNOC realizou mais de USD 1,9 bilhão em pedidos de sondas durante 2025 que exigem controle de sólidos habilitado por inteligência artificial, enquanto os operadores sauditas mantêm a capacidade em 13 milhões de barris por dia. Shakers de deck triplo com motores de corrente alternada de ímã permanente e malha API RP 13C são agora padrão nas novas frotas da Arábia Saudita e dos Emirados Árabes Unidos. A Europa, no Mar do Norte, restringida pelas regras de descarga zero da OSPAR, adota sistemas de circuito fechado com desidratação a vácuo; níveis de óleo residual abaixo de 1% são agora rotineiros em poços da Plataforma Continental Norueguesa.

O crescimento da Ásia-Pacífico é mais estável. A lavagem de carvão chinesa mantém a demanda por shakers focados em custo da GN Solids Control, mas as metas nacionais de energia renovável moderam os volumes de longo prazo. Os poços mais profundos de Krishna-Godavari, na Índia, exigem maior vazão, mas o número geral de sondas mantém a região em um terço do tamanho da América do Norte. A América do Sul, liderada pelo pré-sal brasileiro e pelo xisto argentino, está adotando os métodos norte-americanos de perfuração em pad que dependem de equipamentos portáteis classificados para 28 litros por segundo a 7,5 G, embora os riscos cambiais atrasem alguns pedidos.

Cenário Competitivo

O Mercado de Shale Shakers é semiconsolidado. O Hyperpool GT da Derrick aumentou a capacidade em 22% e economizou USD 360.000 por pad na Bacia DJ, enquanto o Alpha da NOV reduziu os resíduos em 37% nas operações de Midland. Os fabricantes chineses GN Solids Control, KOSUN e Aipu estão expandindo na mineração e no carvão da Ásia-Pacífico com preços 25% abaixo dos fabricantes de equipamentos originais ocidentais, com malha conforme à API.

A liderança tecnológica é o principal campo de batalha. O algoritmo autônomo de força G da Schlumberger estende a vida útil das telas para 55 horas, ajudando a justificar o prêmio de 10% que a ADNOC pagou por sondas habilitadas por inteligência artificial. A Enhanced Drilling conquistou um nicho no Mar do Norte ao integrar a desidratação a vácuo para atender ao limite de 1% de óleo no cascalho da OSPAR sem equipamentos auxiliares. Empresas menores como Elgin Separation e KEMTRON visam kits de retroadaptação que convertem unidades de deck único em deck duplo por um terço do custo de um novo sistema de deck triplo, atraindo operadores cautelosos com desembolso de capital sob petróleo a USD 65.

Os pacotes de serviços digitais fortalecem os titulares. Derrick e NOV oferecem manutenção de três anos com análise preditiva, enquanto a Schlumberger integra a telemetria dos shakers em sua nuvem DELFI para otimizar a taxa de penetração de fundo de poço. Os concorrentes focados em custo respondem com entrega rápida e suporte localizado. Os poços geotérmicos ricos em lítio em Nevada criam um espaço em branco que nenhum domina completamente; capturar esse nicho dependerá de alcançar pontos de corte D100 abaixo de 75 mícrons sem perda de tela, uma área onde o próximo salto tecnológico é esperado.

Líderes do Setor de Shale Shakers

Derrick Equipment Company

NOV – BRANDT (National Oilwell Varco)

Schlumberger NV

Halliburton Company

GN Solids Control

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Baker Hughes apresentou a solução autônoma de construção de poços Kantori™, que incorpora inteligência artificial, análise em tempo real e fluxos de trabalho de perfuração automatizados. Embora não seja um produto de shale shaker, essa plataforma facilita a digitalização das operações de perfuração, impulsionando a demanda por equipamentos de controle de sólidos conectados.

- Dezembro de 2024: A Major Drilling USA demonstrou nova tecnologia de manipulador robótico de hastes e análise de perfuração para executivos sênior de mineração, apresentando capacidades de automação que poderiam influenciar os requisitos de projeto de equipamentos de perfuração, incluindo sistemas de controle de sólidos.

- Agosto de 2024: A Epiroc lançou a sonda de perfuração de produção Simba SM60 S com tecnologia inovadora para aplicações em galerias menores, incorporando sistemas avançados de manuseio de hastes que economizam mais de 20 segundos por haste em comparação com modelos anteriores.

- Julho de 2024: Caterpillar, Thiess e WesTrac celebraram um marco com três sondas de superfície totalmente autônomas superando 1 milhão de metros perfurados na mina de carvão Mt. Arthur South, demonstrando a viabilidade de operações de perfuração autônomas que influenciam os requisitos de projeto de equipamentos, incluindo sistemas de controle de sólidos.

Escopo do Relatório do Mercado Global de Shale Shakers

Os shale shakers são equipamentos essenciais nas operações de perfuração, utilizando telas vibratórias para separar o cascalho sólido da lama de perfuração. Esse processo garante a qualidade do fluido, aumenta a eficiência da perfuração, minimiza os resíduos e reduz os custos operacionais ao permitir a reutilização dos fluidos de perfuração.

O mercado global de shale shakers é segmentado por tipo de produto, tecnologia, sistema de acionamento, instalação, aplicação e geografia. Por tipo de produto, o mercado é segmentado em shale shakers de movimento linear, movimento elíptico balanceado e movimento circular. Por tecnologia, o mercado é segmentado em sistemas de deck único, deck duplo e deck triplo. Por sistema de acionamento, o mercado é segmentado em shale shakers de acionamento elétrico e acionamento por correia. Por instalação, o mercado é segmentado em unidades recém-instaladas e retroadaptadas. Por aplicação, o mercado é segmentado em limpeza de carvão, perfuração de petróleo e gás, mineração, químico e petroquímico, plásticos e outras aplicações industriais. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de shale shakers nos principais países das regiões-chave, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Shale Shakers de Movimento Linear |

| Shale Shakers de Movimento Elíptico Balanceado |

| Shale Shakers de Movimento Circular |

| Deck Único |

| Deck Duplo |

| Deck Triplo |

| Acionamento Elétrico |

| Acionamento por Correia |

| Recém-Instalado |

| Retroadaptado |

| Limpeza de Carvão |

| Perfuração de Petróleo e Gás |

| Mineração |

| Químico e Petroquímico |

| Plásticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Shale Shakers de Movimento Linear | |

| Shale Shakers de Movimento Elíptico Balanceado | ||

| Shale Shakers de Movimento Circular | ||

| Por Tecnologia | Deck Único | |

| Deck Duplo | ||

| Deck Triplo | ||

| Por Sistema de Acionamento | Acionamento Elétrico | |

| Acionamento por Correia | ||

| Por Instalação | Recém-Instalado | |

| Retroadaptado | ||

| Por Aplicação | Limpeza de Carvão | |

| Perfuração de Petróleo e Gás | ||

| Mineração | ||

| Químico e Petroquímico | ||

| Plásticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de shale shakers?

O tamanho do mercado de shale shakers é de USD 2,32 bilhões em 2026 e está projetado para atingir USD 3,01 bilhões até 2031.

Com que velocidade se espera que a demanda por shale shakers cresça?

A receita global está prevista para crescer a uma CAGR de 5,36% entre 2026 e 2031, impulsionada pela perfuração horizontal e em águas profundas de maior especificação.

Qual tipo de produto detém a maior participação?

Os shakers de movimento linear lideraram com 68,6% da receita de 2025 e continuam a dominar o manuseio de sólidos pegajosos.

Por que os shakers de deck triplo estão ganhando popularidade?

Os sistemas de deck triplo consolidam o peneiramento grosso, intermediário e fino em um único chassi, reduzindo a área de ocupação em 40% e atendendo às regras de descarga zero.

Quais regiões estão se expandindo mais rapidamente?

A América do Norte registra a CAGR mais alta de 6,2% graças à perfuração de gás em Haynesville e às rigorosas regulamentações de ruído que favorecem as retroadaptações de VFD.

Página atualizada pela última vez em: