Tamanho e Participação do Mercado de Fraturamento Hidráulico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

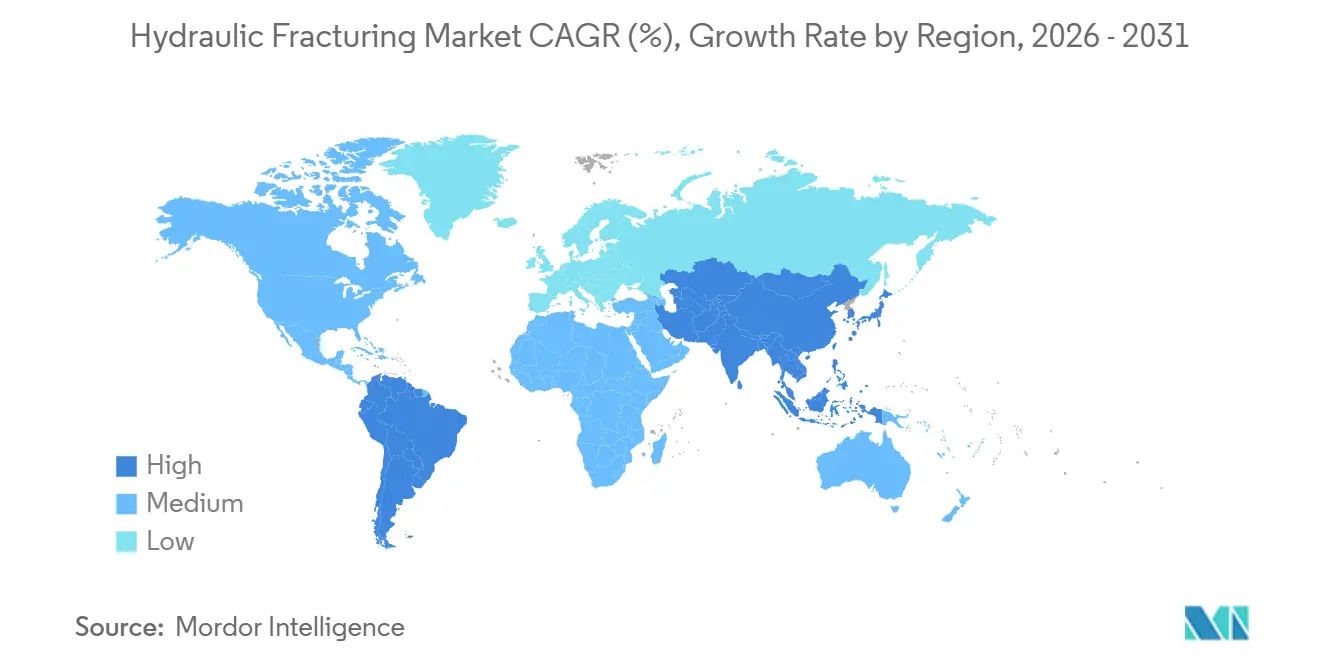

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

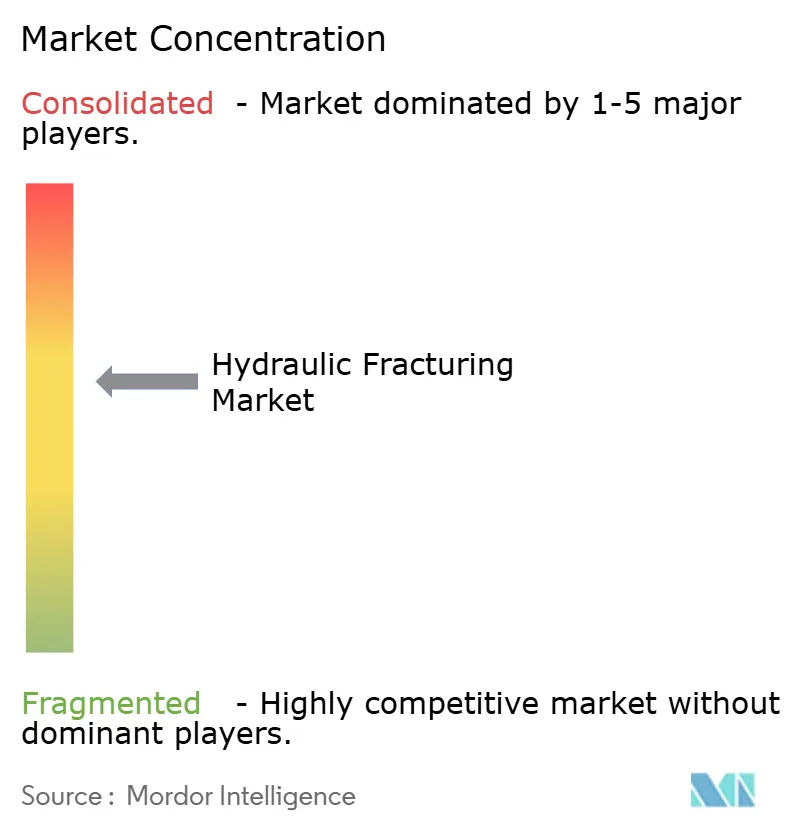

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fraturamento Hidráulico por Mordor Intelligence

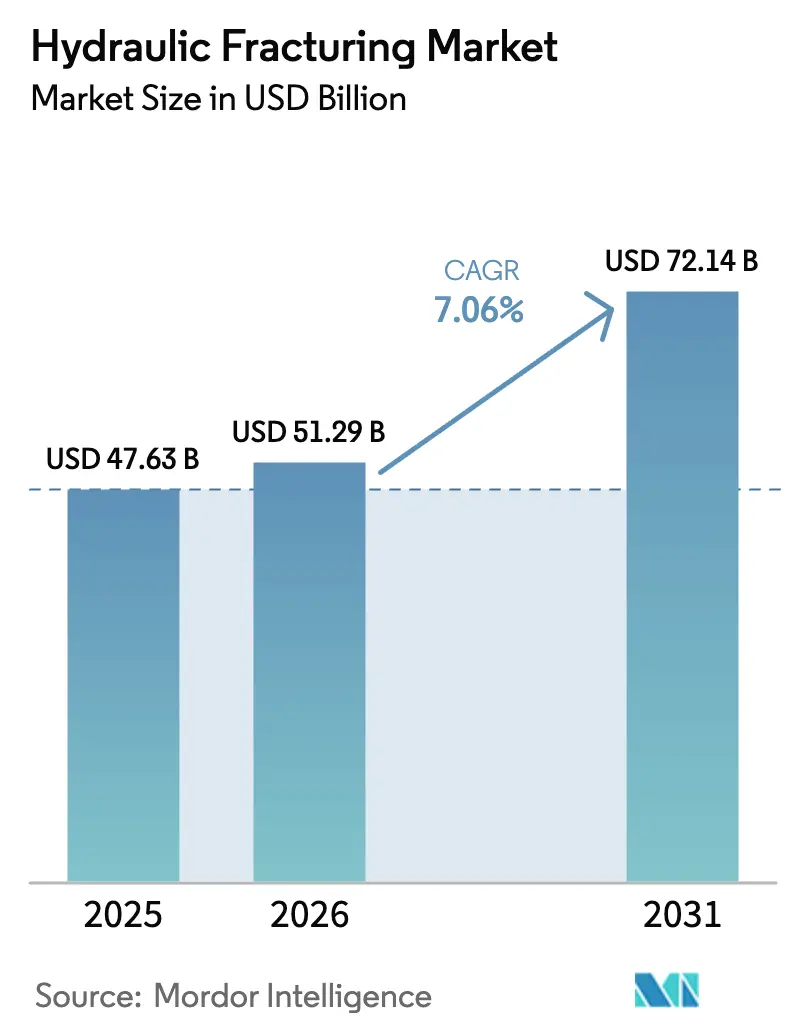

Espera-se que o tamanho do Mercado de Fraturamento Hidráulico aumente de USD 47,63 bilhões em 2025 para USD 51,29 bilhões em 2026 e atinja USD 72,14 bilhões até 2031, crescendo a uma CAGR de 7,06% ao longo de 2026-2031.

O crescimento do desenvolvimento de recursos não convencionais, uma orientação para operações otimizadas em termos de margem e atualizações tecnológicas, como frotas elétricas, sustentam essa trajetória. A contínua eletrificação, o monitoramento em tempo real e a automação reduzem os custos de combustível no local do poço em até 25% e melhoram a eficiência de entrega de estágios em 17%.[1]Halliburton, "Economia de Custos com Fraturamento Elétrico," halliburton.com As formações de xisto maduras na América do Norte sustentam a demanda atual, enquanto o apoio político na China e na Argentina acelera novas atividades. A consolidação entre os prestadores de serviços concentra a propriedade de tecnologia, mas a moderada concentração do mercado deixa espaço para empresas regionais com capacidades de nicho. As regulamentações ambientais elevam os custos de gestão de água em 15-20%, mas as mesmas regras estimulam o investimento em métodos de fraturamento sem água que aumentam a permeabilidade em várias ordens de magnitude.

Principais Conclusões do Relatório

- Por tipo de poço, os poços horizontais lideraram com 80,1% de participação no mercado de fraturamento hidráulico em 2025, enquanto o mesmo segmento tem previsão de registrar a CAGR mais rápida de 8,4% até 2031.

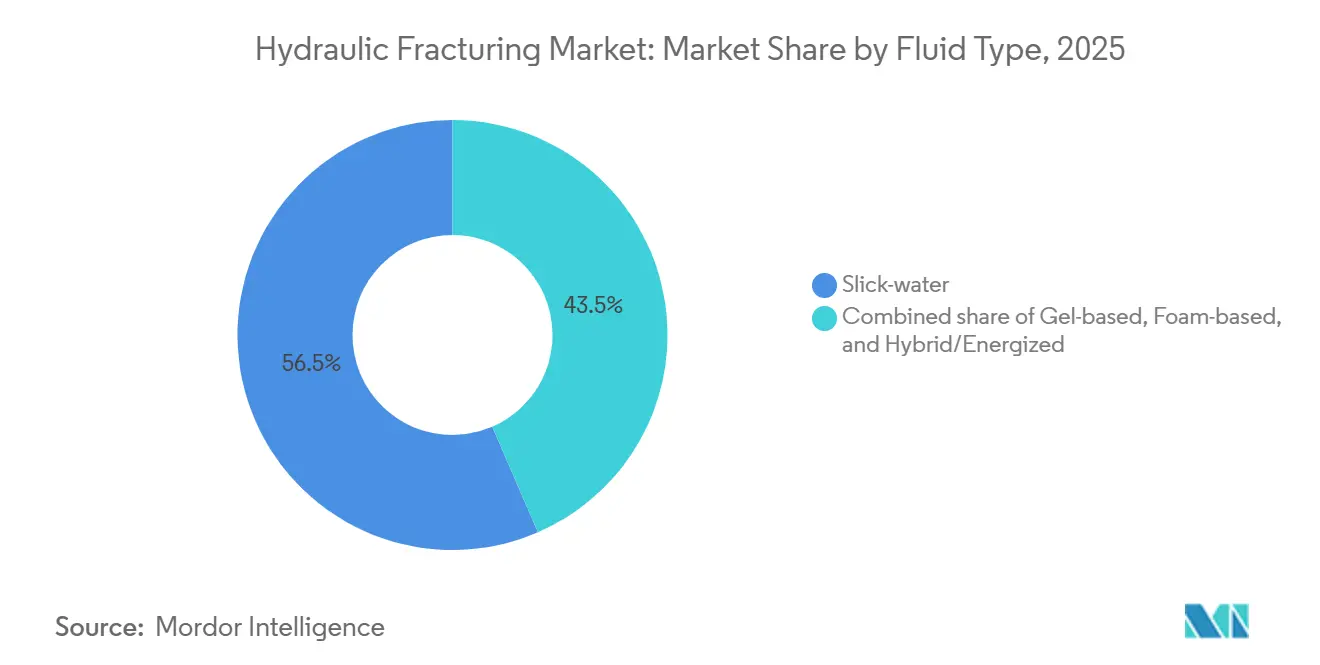

- Por tipo de fluido, a água deslizante reteve 56,5% de participação em 2025; os fluidos híbridos e energizados registram a CAGR mais alta de 9,3% durante 2026-2031.

- Por tipo de propante, a areia de fraturamento capturou 83,4% de participação em 2025, enquanto os propantes cerâmicos registram a CAGR mais alta de 8,8% até 2031.

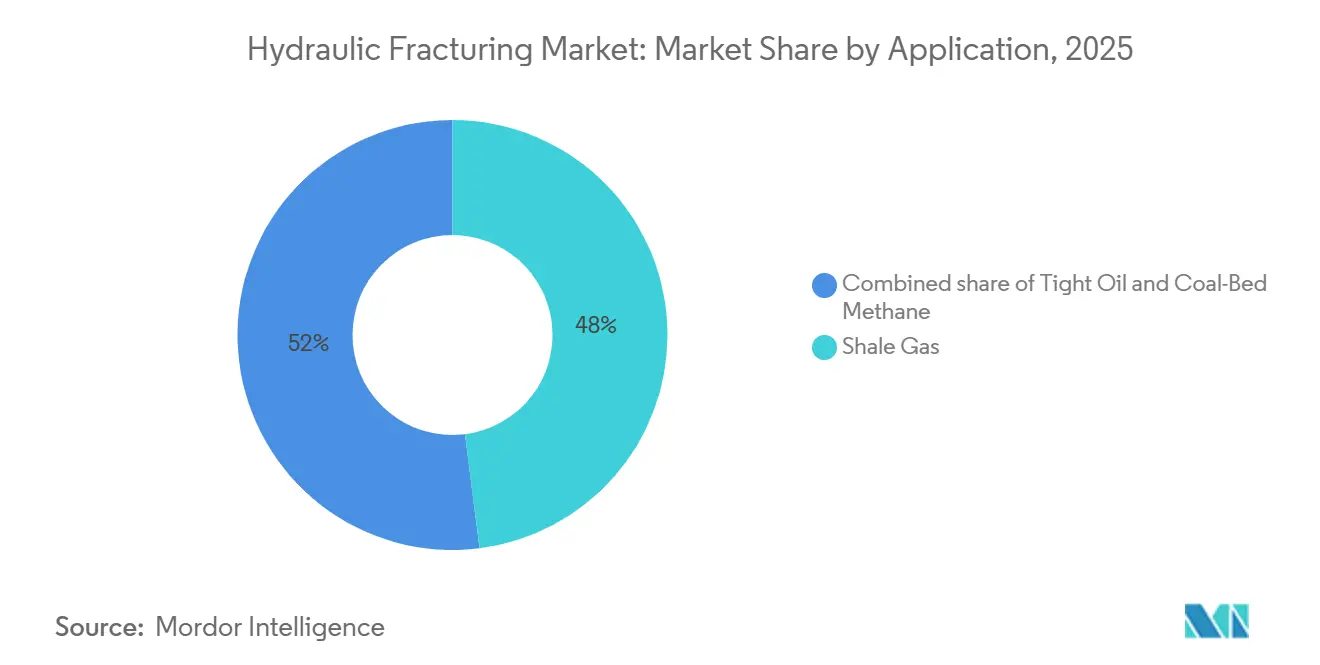

- Por aplicação, o gás de xisto dominou com 48,0% de participação em 2025; o petróleo compacto avança na CAGR mais rápida de 7,7% até 2031.

- Por geografia, a América do Norte contribuiu com 67,7% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a uma CAGR de 10,1% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fraturamento Hidráulico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom no desenvolvimento de gás de xisto e petróleo compacto | +1.8% | Núcleo da América do Norte, com expansão para a Argentina (Vaca Muerta) e China (Bacia de Sichuan) | Longo prazo (≥ 4 anos) |

| Crescimento da demanda global de gás e substituição de combustíveis | +1.5% | Global, com pico de demanda na Ásia-Pacífico (substituição de carvão por gás) e Europa (importações de GNL) | Médio prazo (2-4 anos) |

| Avanços no fraturamento horizontal de múltiplos estágios | +1.2% | América do Norte, Ásia-Pacífico (China, Austrália), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Médio prazo (2-4 anos) |

| Incentivos governamentais na China e na Argentina | +0.8% | China (bacias de Sichuan e Ordos), Argentina (formação Vaca Muerta) | Curto prazo (≤ 2 anos) |

| Otimização de fraturamento em tempo real com fibra óptica e inteligência artificial | +0.6% | América do Norte, adoção inicial no Oriente Médio (projetos ADNOC e Aramco) | Médio prazo (2-4 anos) |

| Adoção rápida de frotas de fraturamento elétrico (e-Frac) | +0.5% | América do Norte (foco na Bacia do Permiano), projetos-piloto no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom no Desenvolvimento de Gás de Xisto e Petróleo Compacto

Os operadores de xisto dos Estados Unidos perfuraram 11.200 poços horizontais durante 2025, um aumento de 12% em relação a 2024, enquanto o Vaca Muerta da Argentina adicionou 340 poços que triplicaram a produção anterior.[2]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," EIA.GOV A China aprovou 28 novos blocos de xisto com meta de produção anual de 30 bilhões de m³ até 2030 para substituir as importações de GNL. As zonas ricas em líquidos agora contribuem com até 50% da receita na cabeça do poço, protegendo os operadores dos preços deprimidos do Henry Hub, que tiveram média de USD 2,80 por MMBtu em 2025. Os pontos de equilíbrio da Bacia do Permiano caíram para USD 38-42 por barril em 2025, equiparando-se a alguns projetos offshore e redirecionando o capital para desenvolvimentos não convencionais onshore. Os prazos mais rápidos para o primeiro petróleo, de 90 dias, em comparação com os 5-7 anos típicos das campanhas em águas profundas, continuam a reforçar o impulso do mercado de fraturamento hidráulico.

Crescimento da Demanda Global de Gás e Substituição de Combustíveis

O uso global de gás subiu para 4.150 bilhões de m³ em 2025, com a retirada de 62 GW de capacidade de geração a carvão nas redes elétricas da Ásia-Pacífico. A demanda da União Europeia se recuperou para 380 bilhões de m³, com as importações de gasodutos russos representando 8% do fornecimento total, estimulando uma nova atividade não convencional doméstica na Polônia e na Romênia.[3]Comissão Europeia, "Estatísticas de Importação de GNL da UE 2025," EC.EUROPA.EU Os compradores industriais firmaram contratos de gás de longo prazo a USD 6-8 por MMBtu, proporcionando certeza de preço para bacias marginais. O Sudeste Asiático ofereceu 14 blocos de exploração não convencional para reduzir as contas de importação de diesel, embora o licenciamento para descarte de água e sismicidade permaneça em fluxo. O crescimento da carga de centros de dados levou as empresas de hiperescala a reservar 18 GW de capacidade a gás em 2025, sublinhando a demanda duradoura pelo mercado de fraturamento hidráulico.

Avanços no Fraturamento Horizontal de Múltiplos Estágios

Os projetos de completação em 2025 apresentaram 60-80 grupos de perforações por lateral, reduzindo o espaçamento entre grupos para 15-20 pés e aumentando o comprimento efetivo da meia-fratura em 18%. Os sistemas inteligentes ajustaram as taxas de bombeamento em tempo real, reduzindo o uso de água por lateral em 22%. O método plug-and-perf com plugues solúveis reduziu o tempo de estágio para 28 minutos e economizou USD 200.000-300.000 por poço. Os poços de carbonato de 48 estágios da Saudi Aramco comprovaram a adaptabilidade do conceito a reservatórios de alta temperatura. A perfuração em pad reduziu os custos de mobilização em 35%, melhorando a utilização da frota para 85%.

Otimização de Fraturamento em Tempo Real com Fibra Óptica e Inteligência Artificial

O sensoriamento acústico e de temperatura distribuído equipou 4.800 poços nos Estados Unidos em 2025, ajudando os engenheiros a identificar seções laterais não estimuladas. O aprendizado de máquina combinado com dados de fibra óptica previu a interferência entre poços pai e filho, aumentando a recuperação final em 12-15%. A ADNOC aplicou sistemas semelhantes em 120 poços no Oriente Médio, reduzindo o tempo de completação em 20%. Os custos de instalação caíram para USD 95.000 em 2025, ampliando a base endereçável do mercado de fraturamento hidráulico para monitoramento digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ao uso de água e oposição ambiental | -1.2% | América do Norte (Texas, Novo México, Colorado), Europa (proibições de fraturamento no Reino Unido e na Alemanha) | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de commodities prejudicando a economia dos poços | -0.9% | Global, mais aguda na América do Norte (acúmulo de inventário de poços perfurados mas não completados) e na América do Sul (risco cambial na Argentina) | Médio prazo (2-4 anos) |

| Proibições de mineração de areia perturbando a cadeia de suprimentos de propante | -0.4% | América do Norte (restrições em Wisconsin e Minnesota), com impacto nos custos de fornecimento da Bacia do Permiano | Curto prazo (≤ 2 anos) |

| Restrições de acesso a capital vinculadas a critérios ESG | -0.3% | Global, concentrado na Europa (restrições de crédito bancário) e na América do Norte (refinanciamento de capital privado) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao Uso de Água e Oposição Ambiental

O Texas determinou 50% de água reciclada nas completações do Permiano a partir de janeiro de 2025, exigindo USD 1,2 bilhão de investimento em redes de tratamento e elevando os custos dos poços em USD 150.000-200.000.[4]Comissão Ferroviária do Texas, "Regulamentação de Água Produzida do Permiano," RRC.TEXAS.GOV O Novo México proibiu o descarte superficial de água produzida, elevando as despesas operacionais em até 25%. As moratórias europeias persistiram, bloqueando 2,3 Tcf de gás recuperável. Os custos de descarte subiram para USD 1,20 por barril, com a água produzida no Permiano atingindo 18 milhões de barris diários. Grandes operadores instalaram unidades de oxidação avançada com 95% de recuperação de água, mas a intensidade de capital restringe a adoção a desenvolvimentos em pad com pelo menos 10 poços.[5]Agência de Proteção Ambiental dos EUA, "Diretrizes para Água Produzida," EPA.GOV

Volatilidade dos Preços de Commodities Prejudicando a Economia dos Poços

O West Texas Intermediate oscilou entre USD 62 e USD 78 por barril ao longo de 2025, elevando a contagem de poços perfurados mas não completados para 4.200 ao final do ano, à medida que os produtores adiaram as completações. O Henry Hub teve média de USD 2,80 por MMBtu, comprometendo os pontos de equilíbrio do Haynesville e reduzindo as contagens de sondas na Louisiana em 28%. A desvalorização do peso argentino reduziu as margens de serviço, causando renegociações com descontos de 15-20%. As empresas de exploração e produção de capital privado enfrentaram spreads de crédito 200-300 pontos-base mais amplos, o que limitou os orçamentos de completação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Poço: Poços Horizontais Dominam as Formações Não Convencionais

Os poços horizontais detinham 80,1% de participação no mercado de fraturamento hidráulico em 2025 e têm previsão de registrar uma CAGR de 8,4%, consolidando seu papel no acesso a reservatórios compactos que os poços verticais não conseguem drenar. O tamanho do mercado de fraturamento hidráulico atribuído aos projetos horizontais atingiu USD 38,2 bilhões em 2025 e tem projeção de subir para USD 60,3 bilhões até 2031, à medida que os operadores estendem os laterais além de 10.500 pés e reduzem o espaçamento entre grupos. Os poços verticais persistem em campos de metano de carvão legados e formações convencionais espessas, mas sua participação diminui progressivamente. Os 180 poços horizontais de xisto da Sinopec em Sichuan tiveram produção diária média de 420.000 m³, o triplo dos equivalentes verticais.

As curvas de custo reforçam a adoção. Os custos dos poços horizontais do Permiano caíram para USD 6,2 milhões em 2025, uma queda de 20% em relação a 2022, melhorando os retornos para 25-30% a USD 70 por barril de petróleo. Os mercados internacionais repetem a curva de aprendizado: a Saudi Aramco importou 18 conjuntos de alta especificação para 240 poços horizontais, enquanto a Argentina perfurou 340 laterais que reduziram os tempos de início de perfuração à produção para 75 dias. À medida que mais empresas nacionais de petróleo exigem conteúdo local, a localização de equipamentos poderá reduzir as despesas em mais 10-15% até 2028, reforçando o paradigma horizontal no mercado de fraturamento hidráulico.

Por Tipo de Fluido: Sistemas Híbridos Ganham Espaço em Reservatórios Complexos

A água deslizante comandou 56,5% de participação em 2025 devido ao baixo custo, mas os fluidos híbridos e energizados estão se expandindo a uma CAGR de 9,3% para atender a formações mais profundas e de alta pressão. Os sistemas energizados com CO₂ aumentaram as taxas iniciais em 22% nos 85 poços Spraberry da Chevron em comparação com a água deslizante, apesar de um custo de estágio USD 100.000 mais alto. O tamanho do mercado de fraturamento hidráulico para fluidos híbridos tem projeção de saltar de USD 9,3 bilhões em 2025 para USD 15,2 bilhões até 2031, à medida que o crescimento da captura de carbono reduz os custos de obtenção de CO₂.

Os sistemas de gel ainda detêm aproximadamente 18% de participação, onde os reservatórios de carbonato de alta temperatura exigem durabilidade de viscosidade, como evidenciado na mistura de fluidos da Saudi Aramco em 2025. Os fluidos de espuma atendem a camadas de carvão sensíveis à água, mantendo uma fatia de nicho de 8-10% dos gastos. A queda dos preços do CO₂ para USD 35-40 por tonelada, aliada à pressão ESG para limitar o uso de água, manterá os fluidos híbridos como o subsegmento de crescimento mais rápido no mercado de fraturamento hidráulico.

Por Tipo de Propante: Cerâmicos Avançam em Poços de Alta Pressão

A areia de fraturamento detinha 83,4% de participação em 2025, dada a abundante oferta em bacia e a economia logística de USD 25-35 por tonelada. No entanto, os propantes cerâmicos estão em uma trajetória de CAGR de 8,8%, impulsionados por ambientes de ultrapressão onde a areia perde condutividade. O tamanho do mercado de fraturamento hidráulico para cerâmicos tem previsão de subir de USD 3,4 bilhões em 2025 para USD 5,6 bilhões até 2031, capturando adoção na Arábia Saudita, nos Emirados Árabes Unidos e no xisto profundo chinês.

A areia revestida de resina mantém uma posição de 12-14%, mitigando o refluxo de propante a um prêmio de USD 80-100 por tonelada. As escassez de areia Northern White após as proibições de mineração no Centro-Oeste elevaram os preços à vista em 35% no segundo trimestre de 2025, levando os operadores do Permiano a aumentar o uso de areia marrom para 65% dos volumes. As expansões de capacidade cerâmica de 420.000 toneladas por ano anunciadas em 2025 refletem a convicção do produtor de que os poços de alta pressão se proliferarão no mercado de fraturamento hidráulico.

Por Aplicação: Petróleo Compacto Avança com a Economia de Líquidos

O gás de xisto detinha 48,0% de participação em 2025, mas o petróleo compacto é o de crescimento mais rápido, com uma CAGR de 7,7%, porque os preços de líquidos protegem os poços da volatilidade do gás. A participação do mercado de fraturamento hidráulico para petróleo compacto está crescendo à medida que a produção do Permiano atingiu 5,8 mbpd em 2025 e o Vaca Muerta cresceu para 340.000 bpd. As aplicações de metano de carvão caíram abaixo de 8% com a queda dos preços do gás, exceto na Austrália, onde a proximidade dos terminais de exportação de GNL garante um aumento de preço.

O programa não convencional Jafurah da Saudi Aramco sublinha a divergência regional: tem como meta 2 bcf/d de gás de xisto até 2030 para uso como matéria-prima de hidrogênio azul. Enquanto isso, os operadores norte-americanos intensificam as campanhas de petróleo compacto, estendendo os laterais e comprimindo o espaçamento entre grupos para aumentar a recuperação. Até 2031, o petróleo compacto tem projeção de representar quase 40% do tamanho do mercado de fraturamento hidráulico.

Análise Geográfica

A América do Norte gerou 67,7% da receita global do mercado de fraturamento hidráulico em 2025, sustentada pela produção de petróleo bruto dos Estados Unidos de 13,2 mbpd e produção de gás de 103 bcf/d. A atividade canadense recuou 8% em meio a preços de gás abaixo de CAD 2,50, enquanto os projetos-piloto de Burgos no México ficam para trás devido a atrasos regulatórios. Os ganhos de produtividade das sondas permitiram que as contagens de sondas horizontais caíssem para 485, mas ainda assim elevaram a produção, destacando a maturidade tecnológica em toda a região.

A Ásia-Pacífico é a arena de crescimento mais rápido, com previsão de uma CAGR de 10,1%, à medida que a China perfurou 420 poços em 2025 e elevou o gás de xisto para 24 bcm anuais, substituindo 18% das importações de gasodutos. O metano de carvão da Austrália abastece três trens de GNL totalizando 22 milhões de toneladas, e a licitação da Índia dos blocos Cambay e KG expande o mercado de fraturamento hidráulico para novas bacias. A incerteza regulatória em torno da gestão de água continua sendo o principal obstáculo à adoção no Sudeste Asiático.

A Europa mantém políticas comparativamente rígidas que limitam o fraturamento, deixando 12 Tcf sem desenvolvimento e impulsionando importações de GNL que custam quase o dobro dos níveis de produção doméstica previstos. A Polônia e a Romênia completaram oito poços em 2025, mas enfrentam penalidades de custo de infraestrutura e do setor de serviços. O crescimento da América do Sul está centrado na Argentina, onde as garantias de preço do governo estimulam a expansão do petróleo compacto e do gás de xisto, enquanto o impulso do Oriente Médio vem dos projetos Jafurah da Saudi Aramco e Ruwais da ADNOC, com meta de 3,5 bcf/d até 2030.

Cenário Competitivo

Os cinco principais prestadores de serviços — Halliburton, Schlumberger, Baker Hughes, Liberty Energy e NexTier — reivindicaram coletivamente 55% da receita norte-americana em 2025, resultando em um mercado de fraturamento hidráulico moderadamente concentrado. A China Oilfield Services e a Sinopec Oilfield Service controlaram 70% dos contratos domésticos chineses por meio de apoio estatal que permitiu lances 20-30% mais baixos em comparação com os concorrentes ocidentais. O impulso competitivo se deslocou para a tecnologia: a Liberty implantou 12 frotas elétricas em 2025, reduzindo as emissões em 60% e atraindo prêmios de preço de 8-10%.

Os movimentos estratégicos enfatizam a integração vertical e as parcerias digitais. A Halliburton e a Chevron codesenvolveram sistemas de fraturamento que reduzem o tempo não produtivo em 15-20% e estendem o comprimento da meia-fratura em 18%. A Schlumberger garantiu 340 patentes ativas entre 2023 e 2025, cobrindo sensoriamento por fibra óptica e controle autônomo de bombas que fidelizam os clientes às suas plataformas. Especialistas regionais como ProPetro e STEP Energy Services conquistaram participação por meio de contratos flexíveis adequados a empresas de exploração e produção de capital privado, cujos orçamentos reagem rapidamente às oscilações de preço. Os fabricantes de equipamentos que entram com frotas movidas a turbina prometem mais disrupção, mas a adoção permanece limitada a operadores com fornecimento confiável de gás de campo.

Olhando para o futuro, os pioneiros em frotas elétricas, monitoramento por fibra óptica e otimização por inteligência artificial poderão ampliar o poder de precificação, enquanto os retardatários enfrentam margens em encolhimento à medida que os mandatos ESG se intensificam. Os requisitos de joint venture no Oriente Médio e na Ásia-Pacífico continuam a incentivar a fabricação local, como visto na instalação de USD 320 milhões da Baker Hughes nos Emirados Árabes Unidos, que reduz pela metade os prazos de entrega de equipamentos.

Líderes do Setor de Fraturamento Hidráulico

Schlumberger Limited

Baker Hughes Co.

Halliburton Company

Liberty Energy Inc.

NexTier Oilfield Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A ProFrac Holding Corp. e a Seismos colaboraram para implantar a tecnologia de Fraturamento em Circuito Fechado em bacias dos EUA. Essa integração combina a automação de superfície ProPilot da ProFrac com a inteligência de subsuperfície da Seismos, permitindo otimização em tempo real e operações automatizadas. O sistema aprimora o projeto de completação, o benchmarking de desempenho e a eficiência operacional nas principais bacias dos EUA.

- Junho de 2025: A Chevron U.S.A. e a Halliburton desenvolveram um processo de fraturamento hidráulico em circuito fechado que integra a execução automatizada de estágios com feedback de subsuperfície em tempo real. Esse sistema melhora a entrega de energia nos poços, aprimora a consistência operacional, aumenta o desempenho e minimiza a intervenção humana, representando um avanço significativo na tecnologia de completações em xisto.

- Março de 2025: A Liberty Energy adquiriu a IMG Energy Solutions para aprimorar as capacidades da Liberty Power Innovations em projeto de engenharia, software, sistemas de monitoramento e energia distribuída. Essa aquisição amplia o portfólio técnico da Liberty, apoiando seus serviços de fraturamento hidráulico com automação, controle e soluções de energia aprimorados para completações e operações remotas.

- Março de 2025: A Tenaris investiu USD 110 milhões para introduzir um terceiro conjunto de fraturamento hidráulico no xisto Vaca Muerta da Argentina. O novo conjunto, composto por 28 bombas e equipamentos auxiliares, aumenta a capacidade de completação e fortalece a posição da Tenaris como principal prestadora de serviços de fraturamento no mercado de petróleo e gás não convencional da bacia.

Escopo do Relatório Global do Mercado de Fraturamento Hidráulico

O mercado de fraturamento hidráulico abrange o setor global que fornece produtos, serviços e tecnologias para a extração de petróleo e gás natural de formações de baixa permeabilidade, incluindo xisto e reservatórios compactos, por meio do processo de fraturamento hidráulico.

O relatório do mercado de fraturamento hidráulico é segmentado por tipo de poço (horizontal e vertical), tipo de fluido (água deslizante, base de gel, base de espuma e híbrido/energizado), tipo de propante (areia de fraturamento, areia revestida de resina e propantes cerâmicos), aplicação (gás de xisto, petróleo compacto e metano de carvão) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Horizontal |

| Vertical |

| Água Deslizante |

| Base de Gel |

| Base de Espuma |

| Híbrido/Energizado |

| Areia de Fraturamento |

| Areia Revestida de Resina |

| Propantes Cerâmicos |

| Gás de Xisto |

| Petróleo Compacto |

| Metano de Carvão |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| Rússia | |

| Noruega | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Poço | Horizontal | |

| Vertical | ||

| Por Tipo de Fluido | Água Deslizante | |

| Base de Gel | ||

| Base de Espuma | ||

| Híbrido/Energizado | ||

| Por Tipo de Propante | Areia de Fraturamento | |

| Areia Revestida de Resina | ||

| Propantes Cerâmicos | ||

| Por Aplicação | Gás de Xisto | |

| Petróleo Compacto | ||

| Metano de Carvão | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Noruega | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fraturamento hidráulico até 2031?

O mercado tem previsão de atingir USD 72,14 bilhões até 2031.

Qual região tem expectativa de crescimento mais rápido na atividade de fraturamento hidráulico até 2031?

A Ásia-Pacífico tem projeção de avançar a uma CAGR de 10,1%, à medida que a China, a Austrália e as formações emergentes do Sudeste Asiático se expandem.

Qual é a dominância dos poços horizontais nas completações recentes?

Os poços horizontais detinham 80,1% de participação em 2025 e têm previsão de crescer 8,4% ao ano até 2031.

Por que os fluidos híbridos e energizados estão ganhando participação?

Eles melhoram o transporte de propante em poços mais profundos e de alta pressão e estão se expandindo a uma CAGR de 9,3% de 2026 a 2031.

Qual tendência tecnológica está reduzindo mais as emissões de completação?

As frotas de fraturamento elétrico reduzem as emissões em cerca de 60% e os custos de combustível em até 40%, impulsionando a rápida substituição de frotas entre os principais prestadores de serviços.

Página atualizada pela última vez em: