Tamanho e Participação do Mercado de Químicos para Fraturamento Hidráulico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

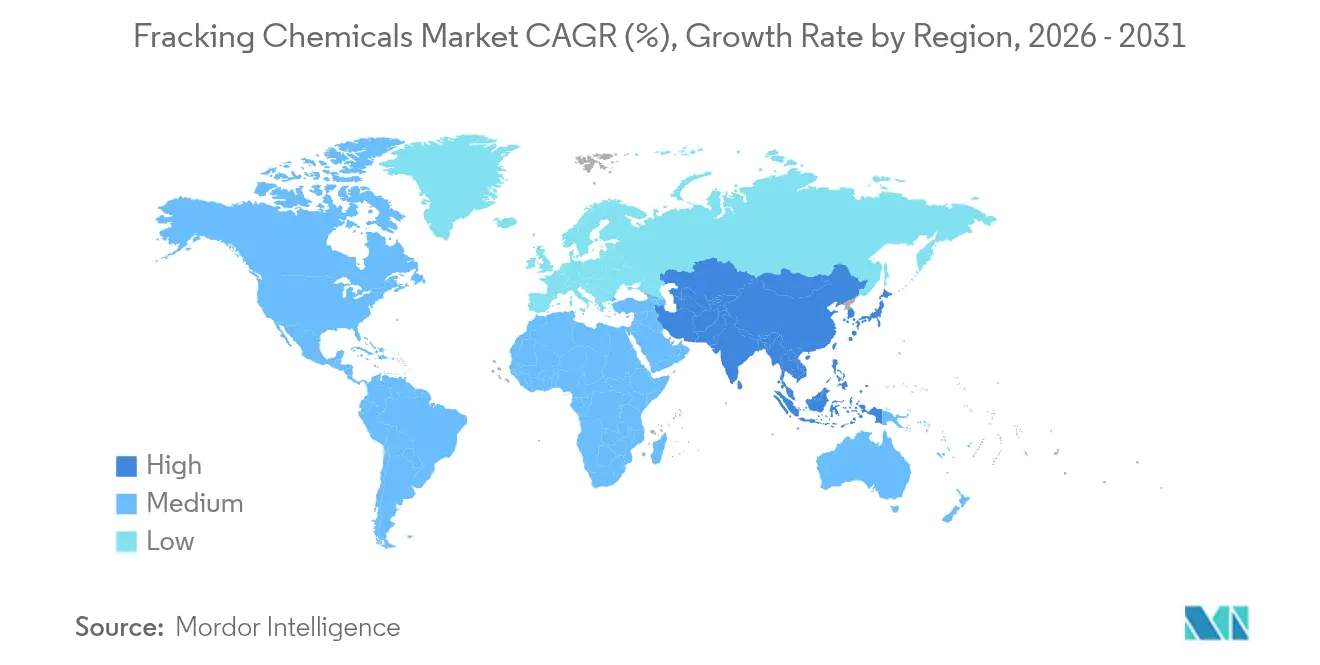

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

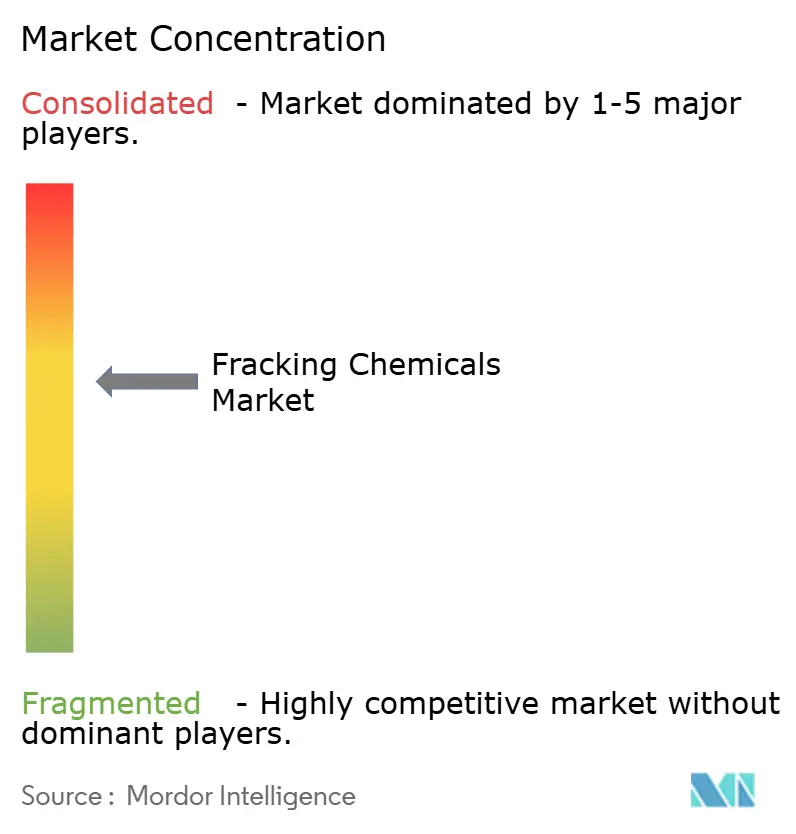

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Fraturamento Hidráulico por Mordor Intelligence

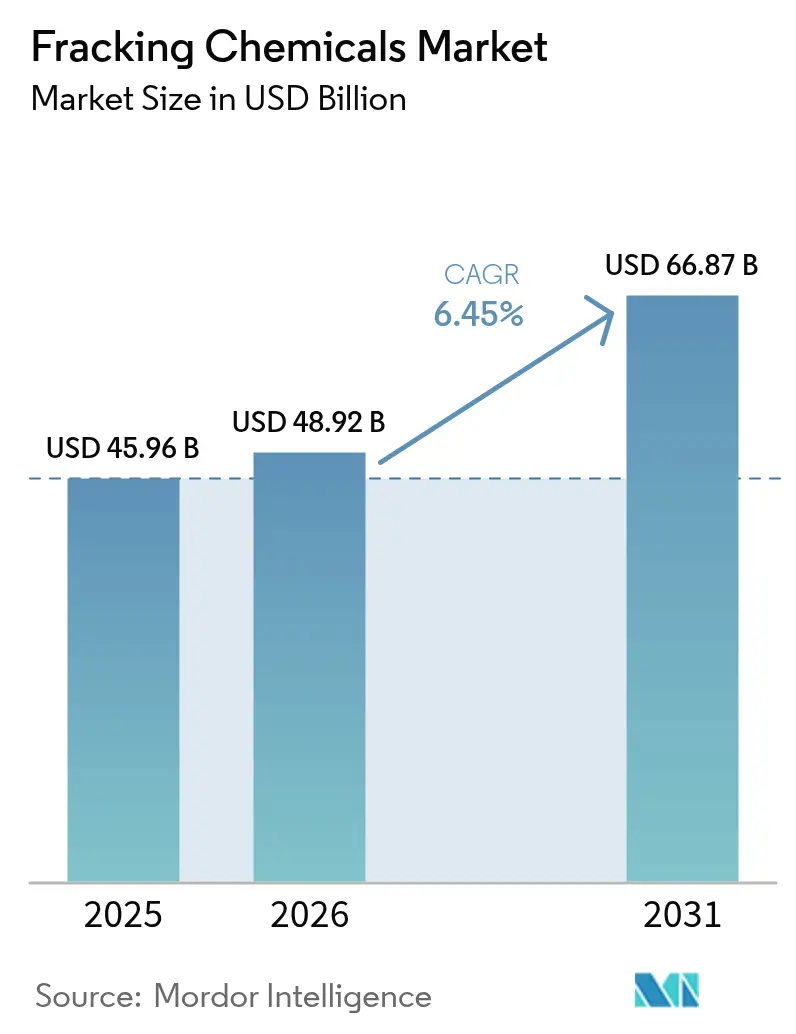

O tamanho do Mercado de Químicos para Fraturamento Hidráulico em 2026 é estimado em USD 48,92 bilhões, crescendo a partir do valor de 2025 de USD 45,96 bilhões, com projeções para 2031 mostrando USD 66,87 bilhões, crescendo a uma CAGR de 6,45% no período de 2026 a 2031.

A ampla difusão da perfuração horizontal, os sistemas avançados de água deslizante e a maior recuperação de formações de xisto sustentam o crescimento, enquanto inovações em polímeros tolerantes a sal e plataformas de design de fluidos assistidas por inteligência artificial reduzem progressivamente os custos operacionais. A América do Norte mantém sua dominância estrutural com base em infraestrutura consolidada, enquanto a região Ásia-Pacífico acelera com políticas favoráveis ao desenvolvimento, descobertas de recursos não convencionais e crescentes prioridades de segurança energética. A conformidade ambiental levou os operadores a migrar decisivamente para fluidos de base aquosa e ao reaproveitamento de água produzida, impulsionando a demanda por redutores de fricção, inibidores de incrustação e biocidas biodegradáveis. Simultaneamente, a extração de lítio como subproduto da água produzida está abrindo fluxos de receita auxiliares que melhoram a economia dos projetos e influenciam as estratégias de seleção de químicos.

Principais Conclusões do Relatório

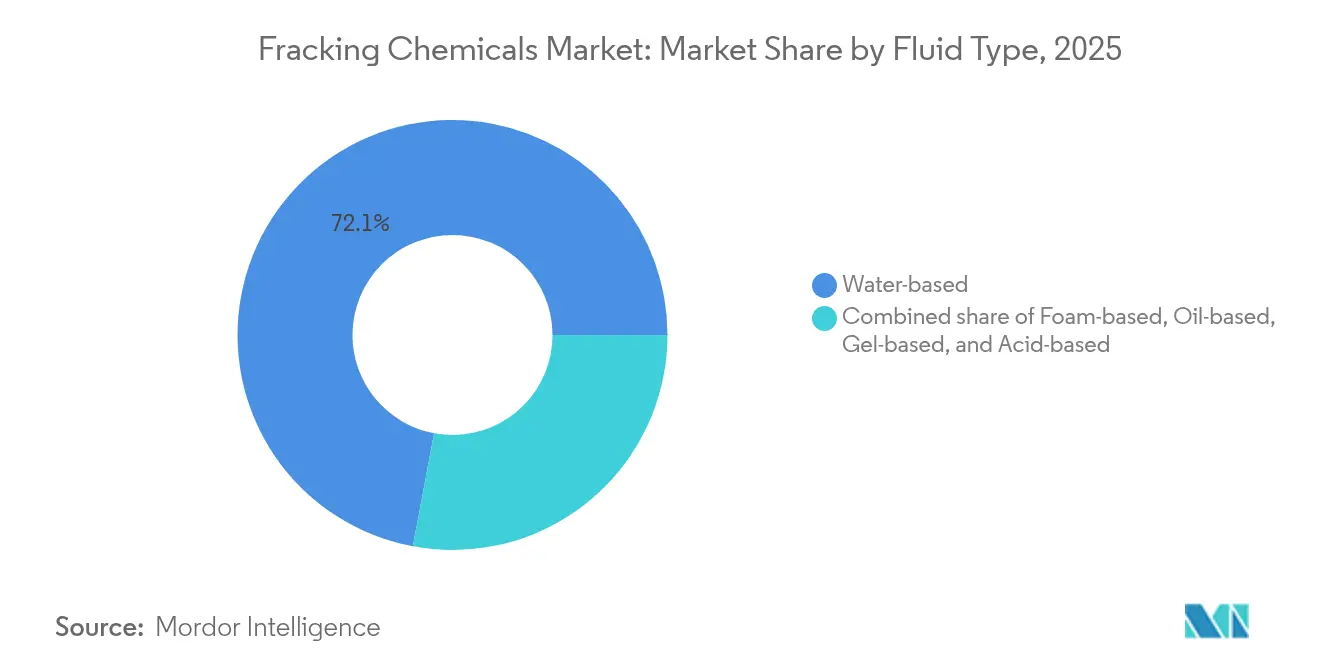

- Por tipo de fluido, os sistemas de base aquosa detinham 72,05% da participação do mercado de químicos para fraturamento hidráulico em 2025, enquanto os sistemas de base de espuma estão projetados para se expandir a uma CAGR de 14,85% até 2031.

- Por função do aditivo, os redutores de fricção lideraram com 37,62% de participação do tamanho do mercado de químicos para fraturamento hidráulico em 2025, enquanto os agentes gelificantes avançam a uma CAGR de 7,75% até 2031.

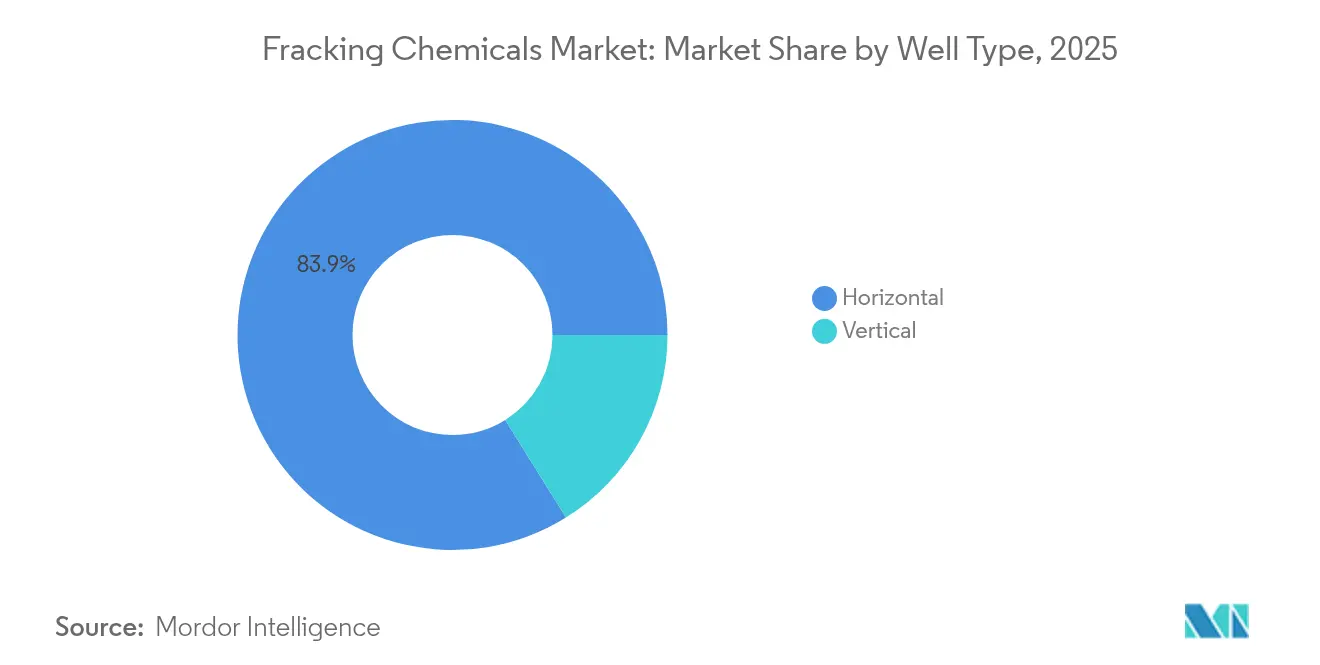

- Por tipo de poço, os poços horizontais responderam por 83,85% do tamanho do mercado de químicos para fraturamento hidráulico em 2025 e devem continuar crescendo a uma CAGR de 7,32% até 2031.

- Por geografia, a América do Norte capturou 57,12% da participação do mercado de químicos para fraturamento hidráulico em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Químicos para Fraturamento Hidráulico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na atividade de perfuração horizontal | 1.80% | Global; alta na América do Norte e na Argentina | Médio prazo (2 a 4 anos) |

| Demanda crescente por redutores de fricção de água deslizante | 1.20% | América do Norte e Ásia-Pacífico; extensão ao Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão do desenvolvimento de xisto fora da América do Norte | 1.50% | Núcleo da Ásia-Pacífico; América Latina; Oriente Médio emergente | Longo prazo (≥ 4 anos) |

| Refraturamento de poços maduros | 0.90% | América do Norte; ganhos iniciais em Eagle Ford e Permian | Médio prazo (2 a 4 anos) |

| Iniciativas de recuperação de lítio da água produzida | 0.70% | América do Norte; concentrado na Pensilvânia e no Texas | Longo prazo (≥ 4 anos) |

| Plataformas digitais de otimização de fluidos assistidas por inteligência artificial | 0.60% | Global; adoção inicial na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Atividade de Perfuração Horizontal

Ganhos rápidos em eficiência de perfuração estão se traduzindo em maiores contagens de plataformas, laterais mais longas e maiores contagens de estágios, intensificando coletivamente o consumo de químicos. A tecnologia de fraturamento triplo da Chevron, aplicada a aproximadamente metade de seus poços do Permian em 2025, reduziu o tempo de conclusão em 25% e os custos por poço em 12%.[2]Equipe da Reuters, "Chevron's Triple-Frac Cuts Completion Time in Permian", reuters.com O fraturamento simultâneo de múltiplos poços aumenta a demanda diária de água e areia em aproximadamente 60%, exigindo um aumento correspondente em redutores de fricção, biocidas e inibidores de incrustação que possam manter o desempenho sob pressões de bombeamento superiores a 10.000 psi. Operadores no Canadá, onde a previsão de poços perfurados é de 6.604 em 2025, estão adotando práticas semelhantes para compensar os declínios em poços legados. Empreiteiros de perfuração relatam que laterais mais longas elevam a fricção de fluidos, levando a dosagens mais elevadas de aditivos de água deslizante para preservar as taxas de bombeamento. A disseminação de designs avançados de completação para a bacia de Denver-Julesberg indica que a dinâmica de crescimento não está mais confinada aos tradicionais núcleos de xisto.

Demanda Crescente por Redutores de Fricção de Água Deslizante

Os redutores de fricção à base de poliacrilamida agora dominam os gastos com aditivos porque mantêm 65%-70% de redução de fricção mesmo em salinidades de água produzida acima de 100.000 ppm de sólidos dissolvidos totais.[3]Documento técnico da OnePetro SPE-204151-MS, "Salt-Tolerant Friction Reducers for Produced-Water Reuse" (Redutores de fricção tolerantes ao sal para reutilização da água produzida), onepetro.org As químicas tolerantes a sal permitem que os operadores reciclem água no local, reduzindo as retiradas de água doce e os custos de transporte por caminhão, mantendo a potência de bombeamento constante. Testes de campo em reservatórios de baixa permeabilidade demonstram mais de 70% de redução de fricção sem danos residuais à formação, mitigando assim as preocupações com o comprometimento da permeabilidade. O surgimento de redutores de fricção com capacidade de construção de viscosidade combina os benefícios da água deslizante e do gel, ajudando os operadores a transportar propante mais pesado a taxas de bombeamento elevadas. A demanda também é impulsionada por metas rígidas de emissões: os sistemas de água deslizante requerem concentrações de propante mais baixas do que os géis de alta viscosidade, o que se traduz em tempos mais curtos no local e menor consumo de diesel.

Expansão do Desenvolvimento de Xisto Fora da América do Norte

Vaca Muerta, na Argentina, concluiu 14.722 estágios de fraturamento em 2023, alta de 17,6% em relação ao ano anterior, com uma meta de 18.000 estágios em 2024. A Arábia Saudita demonstrou que o fraturamento com propante é eficaz em rochas-fonte carbonáticas não convencionais, utilizando fluidos à base de água do mar projetados para suportar altas temperaturas e pressões. Os poços piloto de xisto marinho da China na formação Qiongzhusi estão reportando taxas de fluxo de gás comparáveis às da produção inicial do Barnett, demonstrando uma transferência efetiva de tecnologia. À medida que essas bacias se aceleram, os fornecedores regionais de químicos devem se adaptar a composições químicas variáveis da água, regras rígidas de fornecimento e logística limitada. Longas cadeias de suprimento de guar, acrilamida e surfactantes especiais estão impulsionando joint ventures e instalações locais de mistura na Ásia-Pacífico e no Oriente Médio para mitigar a volatilidade de custos e os atrasos alfandegários.

Refraturamento de Poços Maduros

O refraturamento é cada vez mais favorecido em relação à perfuração de novos poços porque a infraestrutura de superfície existente já está instalada e os perfis de pressão do reservatório são bem compreendidos. A BPX Energy relatou retornos de "três dígitos e mais" em refraturamentos do Xisto Eagle Ford durante 2024, apoiados por incrementos significativos na recuperação final estimada. Agentes de desvio avançados segmentam as fraturas existentes, permitindo que os operadores contatem zonas produtoras intocadas sem fresar os plugues originais. A técnica também usa sistemas de água deslizante adaptados com programas modificados de quebradores para evitar o arraste do propante. O bombeamento contínuo via tubo espiral elimina as trocas de perforação demoradas e mantém uma pressão estável na cabeça do poço, aumentando ainda mais o rendimento de aditivos. À medida que o refraturamento se expande para as áreas maduras do Bakken e do Haynesville, a demanda aumenta por químicos projetados para navegar em poços carregados de propante, restabelecer a condutividade e inibir a incrustação em tubulações envelhecidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -1.10% | Global; impacto agudo nas bacias de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de descarte de águas residuais | -0.80% | América do Norte e União Europeia; impacto emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reação dos consumidores após os mandatos de divulgação de químicos | -0.50% | América do Norte; extensão para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Perturbações na cadeia de suprimento do monômero de acrilamida | -0.70% | Global; concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto

As oscilações de preços alteram quase imediatamente a economia da perfuração, reduzindo os cronogramas de completação, o que por sua vez afeta a demanda em tempo real por químicos. O Federal Reserve de Dallas relatou declínios nos insumos de matéria-prima no primeiro semestre de 2025, incluindo etano a USD 0,09 por libra e etileno a USD 0,21 por libra.[4]Federal Reserve Bank of Dallas, "Texas Petrochemical Outlook 1H 2025", dallasfed.org As interrupções nas exportações de etano dos Estados Unidos para a China no início de 2025 agravaram a incerteza de abastecimento de acrilamida e derivados de guar, que são cruciais para os redutores de fricção. Operadores com orçamento restrito respondem encurtando o comprimento dos estágios ou reduzindo a carga de propante, o que se traduz em menores volumes de polímero e surfactante por poço. Os fornecedores de químicos assumem o risco de estoque e são obrigados a renegociar contratos de longo prazo ou desativar instalações de mistura subutilizadas até que os sinais de preço se estabilizem. Embora as estratégias de hedge mitiguem alguma exposição, a pressão sobre o fluxo de caixa durante janelas de preços baixos pode atrasar os gastos com inovação em químicos mais ecológicos e plataformas digitais.

Regulamentações Rígidas de Descarte de Águas Residuais

A revisão das águas residuais de 2025 da Agência de Proteção Ambiental dos Estados Unidos impõe limites mais rígidos de efluentes ao mesmo tempo que expande as disposições de reaproveitamento, exigindo etapas adicionais de biocida, inibidor de incrustação e oxidante nos sistemas de tratamento. Os precedentes de descarga zero estabelecidos no setor de energia agora estão influenciando as expectativas para as operações de petróleo e gás, acelerando a demanda por oxidantes sem cloro e antiincrustantes compatíveis com membranas. Os mandatos de divulgação em nível estadual em pelo menos 28 jurisdições aprofundam a complexidade de conformidade, forçando a transparência química e promovendo o ativismo do consumidor. As obrigações de relatório aprimoradas adicionam custo, mas também impulsionam a adoção de aditivos de menor toxicidade que atendem aos limites do procedimento de lixiviação característica de toxicidade (TCLP). Alguns operadores estão realizando projetos piloto de concentradores de membrana cerâmica acoplados a cristalizadores, o que eleva a demanda por antiespumantes especiais e agentes de remoção de incrustações. Em geral, o endurecimento regulatório é um obstáculo de curto prazo, mas empurra o mercado em direção a produtos de maior margem e ambientalmente amigáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Sistemas de Base Aquosa Impulsionam a Conformidade Ambiental

Os sistemas de base aquosa responderam por 72,05% do tamanho do mercado de químicos para fraturamento hidráulico em 2025, à medida que os operadores priorizavam a eficiência de custos e o alinhamento regulatório. Os fluidos de base de espuma, beneficiando-se da logística reduzida de água e do transporte superior de propante, estão previstos a uma CAGR de 14,85%, superando o crescimento geral do mercado. O surgimento de redutores de fricção tolerantes a sal e surfactantes biodegradáveis consolidou ainda mais a dominância dos sistemas de base aquosa, permitindo 40%-60% de reaproveitamento de água produzida sem penalidades nas taxas de bombeamento. Operadores na Argentina, por exemplo, empregam fluidos aquosos em mais de 95% dos estágios, ilustrando a padronização global das químicas centradas em água. Enquanto isso, as misturas à base de água do mar desenvolvidas na Arábia Saudita lidam efetivamente com altas cargas de sulfato por meio do uso de inibidores de incrustação especializados, expandindo assim sua aplicabilidade em regiões áridas.

As formulações à base de óleo e gel de óleo retêm papéis de nicho em reservatórios carbonáticos de temperatura ultraelevada no Oriente Médio, onde a estabilidade acima de 150 °C exige solventes aromáticos e altas cargas de surfactantes. Os sistemas à base de gel continuam sendo usados em reparações de poços na América do Norte, onde a maior viscosidade auxilia na suspensão de propante em zonas de baixa pressão. Os fluidos à base de ácido permanecem indispensáveis para a estimulação de carbonatos, embora os volumes representem uma participação decrescente à medida que os operadores migram para tratamentos híbridos de ácido-água deslizante que minimizam o risco de corrosão. Dadas as regras de descarte previstas mais rígidas, os fornecedores de sistemas de base aquosa estão ampliando as unidades de reciclagem no local e a dosagem de aditivos em linha para manter a conformidade e a liderança em custos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Função do Aditivo: Redutores de Fricção Lideram a Evolução do Mercado

Os redutores de fricção capturaram 37,62% da participação do mercado de químicos para fraturamento hidráulico em 2025, refletindo seu papel central na estabilização da fricção de bombeamento durante laterais cada vez mais longas. Os recentes redutores de fricção com capacidade de construção de viscosidade fecham a lacuna de desempenho entre água deslizante e gel, permitindo maiores concentrações de areia sem aumentos significativos na potência de bombeamento. Os agentes gelificantes, a categoria de aditivo de crescimento mais rápido com uma CAGR de 7,75%, beneficiam-se da demanda por transporte estável de areia de malha 100 em designs de alta intensidade de propante. Os surfactantes alteram a molhabilidade, melhorando a limpeza do fluido de fraturamento e o retorno de hidrocarbonetos, enquanto os biocidas combatem a atividade bacteriana que poderia gerar sulfeto de hidrogênio ou entupir membranas nas unidades de tratamento. A demanda por inibidores de corrosão e incrustação se intensifica à medida que a reciclagem de água produzida se torna comum, expondo as tubulações a concentrações elevadas de cloreto, ferro e sulfato.

As tendências tecnológicas se concentram em enxertos de poliacrilamida que oferecem tolerância a sal superior a 100.000 ppm de sólidos dissolvidos totais, mantendo 65%-70% de redução de fricção. A pesquisa em híbridos de polissacarídeo-poliacrilamida de origem biológica está se acelerando para atender aos próximos padrões de biodegradabilidade. Enquanto isso, os reticuladores e quebradores enzimáticos estão sendo otimizados para temperaturas de ativação mais baixas para melhorar a limpeza em campanhas de refraturamento. Coletivamente, esses desenvolvimentos sustentam uma forte demanda por aditivos e diversificam o cenário competitivo além das três principais empresas de serviços.

Por Tipo de Poço: Poços Horizontais Dominam por Superioridade Técnica

Os poços horizontais responderam por 83,85% do mercado de químicos para fraturamento hidráulico em 2025, impulsionando a maior parte do consumo de polímero, surfactante e propante. O segmento está projetado para se expandir a uma CAGR de 7,32% até 2031, à medida que os operadores estendem laterais além de 3 km. A ExxonMobil relata a perfuração de alguns dos laterais mais longos do Permian já registrados, reforçando o impulso em direção a poços de alcance estendido que requerem mais estágios e volume químico por metro. Os poços verticais persistem em algumas áreas rasas ou com jogo vertical estreito, mas enfrentam substituição competitiva à medida que as métricas de custo por barril favorecem os horizontais. As recompletações verticais focadas em reparações sustentam uma demanda pequena, mas constante, por fluidos à base de ácido e géis de guar.

Os refraturamentos horizontais habilitados por tubo espiral se alinham com os objetivos gêmeos de maximizar o valor dos ativos existentes e minimizar os impactos da pegada superficial. O bombeamento contínuo muda os perfis de demanda de químicos, exigindo redutores de fricção com maior resiliência à taxa de cisalhamento e quebradores que funcionem efetivamente sob condições mais frias do poço. À medida que a automação penetra nas frotas de completação, a otimização em tempo real das taxas de dosagem deve ajustar os gastos com químicos por poço horizontal, melhorando a gestão de custos sem sacrificar o aumento de produção.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte permaneceu o epicentro da atividade de fraturamento hidráulico, com 57,12% de participação de mercado de químicos para fraturamento hidráulico em 2025, sustentada por abundantes recursos de xisto, robusta infraestrutura intermediária e empresas de serviços com longa experiência. Os Estados Unidos ainda detêm a maior parte da potência global de fraturamento hidráulico, e a retomada da perfuração no Canadá - prevista em 6.604 poços em 2025 - impulsiona a demanda regional por polímeros e biocidas. A clareza regulatória sobre o reaproveitamento de água produzida, aliada à expansão de frotas elétricas no Bakken e no Permian, ressalta a prontidão da região para integrar soluções químicas de baixo carbono.

A Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 8,05% até 2031, reduzindo a lacuna com a América do Norte. Os poços piloto de xisto marinho da China na formação Qiongzhusi espelham a produtividade inicial do Xisto Barnett, validando os esforços de transferência de tecnologia e estimulando a expansão doméstica da capacidade química entre afiliadas da Sinopec e da CNPC. A Índia e a Indonésia estão avaliando perspectivas de xisto profundo que, se comercializadas, poderiam multiplicar a demanda regional por redutores de fricção tolerantes a alta salinidade e inibidores de incrustação. A escassez de água em partes da China e da Austrália está acelerando a adoção de fluidos de base de espuma e à base de água do mar, reformulando os portfólios de aditivos em direção a polímeros de menor tempo de hidratação e surfactantes de alta espumação.

A América do Sul é ancorada pela Vaca Muerta, na Argentina, onde os estágios de fraturamento cresceram 17,6% em relação ao ano anterior em 2023 e estão no caminho para 18.000 estágios em 2024. As restrições locais de abastecimento de guar e a logística de areia impulsionaram o desenvolvimento de misturas inovadoras de redutores de fricção e estratégias modulares de mineração de areia. Os programas incipientes de xisto onshore do Brasil e o trabalho exploratório da Colômbia oferecem potencial incremental para os fornecedores regionais de químicos.

A Europa apresenta crescimento constante da demanda impulsionado pelo refraturamento em áreas continentais maduras e pelos projetos de redevelopment de gás estreito no Mar do Norte. Embora o escrutínio ambiental permaneça elevado, os aditivos verdes de origem europeia que cumprem o regulamento REACH estão ganhando terreno. Projetos piloto na Polônia e na Ucrânia destacam a complexidade geológica, ressaltando a necessidade de agentes gelificantes avançados e inibidores de corrosão que possam suportar pressões parciais mais elevadas de dióxido de carbono.

O Oriente Médio e a África combinam alvos não convencionais emergentes e programas de estimulação de carbonatos. O bem-sucedido fraturamento à base de água do mar da Arábia Saudita e as campanhas de gás estreito de Omã ilustram a demanda futura por aditivos resistentes à incrustação adaptados a ambientes de alta temperatura. Na África Subsaariana, as avaliações de xisto onshore da Namíbia poderiam abrir um mercado de fronteira, embora a infraestrutura e o abastecimento de água permaneçam obstáculos significativos que dependerão fortemente de sistemas de base de espuma.

Panorama regulatório

A regulamentação do uso de produtos químicos para fraturamento está se tornando mais rigorosa em relação à divulgação, emissões e gestão da água, o que aumenta os requisitos de documentação e seleção de produtos para operadoras e empresas de serviços. Nos Estados Unidos, os marcos regulatórios estaduais de divulgação química permanecem centrais, incluindo o Texas (16 Tex. Admin. Code 3.29) e a Pensilvânia (58 Pa. Cons. Stat. 3222.1), que especificam prazos de relatório pós-conclusão e o tratamento de segredos comerciais. No nível federal, a EPA finalizou emendas ao Greenhouse Gas Reporting Program (Subpart W) em 2024, adicionando requisitos atualizados de monitoramento e relatório para sistemas de petróleo e gás que afetam os ciclos de relatório em 2025 e 2026, aumentando a importância da captura integrada de dados em operações de conclusão de poços.

O Canadá combina controles de emissões e divulgação estruturada. O Canada Energy Regulator exige a submissão da composição do fluido de fraturamento hidráulico para divulgação pública no FracFocus.ca dentro de 30 dias após a operação, sob o Canada Oil and Gas Operations Act, enquanto os Canada Oil and Gas Drilling and Production Regulations (consolidados até 26 de maio de 2026) reforçam as expectativas de documentação para atividades de perfuração e produção. Separadamente, o marco federal de metano e VOC sob o SOR/2018-66 adiciona pressão de conformidade sobre as operações upstream, reforçando a demanda por químicas de menor toxicidade, rastreabilidade aprimorada (inventários no nível CAS) e programas químicos compatíveis com a reutilização de água produzida e práticas mais rígidas de manejo de águas residuais.

Cenário Competitivo

O mercado de químicos para fraturamento hidráulico permanece moderadamente fragmentado, mas a consolidação está ganhando ritmo. Halliburton, SLB e Baker Hughes mantêm posições de liderança por meio de químicas proprietárias, logística integrada e plataformas de execução digital. A aquisição da ChampionX pela SLB em julho de 2025 deverá gerar USD 400 milhões em sinergias antes de impostos em três anos, consolidando seu alcance em químicos de produção e soluções de elevação artificial. A compra da Multi-Chem pela Halliburton em janeiro de 2025 garantiu à empresa a posição de quarto maior fornecedor de químicos de produção na América do Norte, atendendo mais de 30.000 poços.

A aquisição da PfP Industries e da Ace Fluid Solutions pela SNF Group em agosto de 2024 expandiu suas ofertas de redutores de fricção e biocidas, fornecendo um conjunto abrangente de produtos para clientes de exploração e produção. A diferenciação tecnológica está gravitando em direção a plataformas habilitadas por inteligência artificial: o sistema OCTIV Auto Frac da Halliburton e o sistema de circuito fechado ZEUS IQ da Chevron aumentaram a eficiência operacional em 17% e 25%, respectivamente, ao mesmo tempo que reduziram o uso excessivo de químicos. Os principais players também estão investindo em frotas elétricas para reduzir o consumo de diesel e diminuir as emissões no local, alinhando-se ainda mais com as preferências de compradores orientados por critérios ambientais, sociais e de governança.

Os misturadores regionais menores competem em agilidade de formulação e suporte de campo personalizado, especialmente em bacias de alto crescimento como Vaca Muerta e Sichuan. Os fornecedores de marca própria e fabricantes por encomenda fornecem redutores de fricção de marca branca para empresas de serviços maiores, mas os crescentes requisitos de transparência e auditorias da cadeia de suprimento estão elevando os padrões de documentação de desempenho. Com a inteligência artificial, a automação e a conformidade com critérios ambientais, sociais e de governança moldando cada vez mais as decisões de aquisição, a vantagem competitiva deverá depender da convergência de expertise em química, execução digital e capacidades de gestão de água em circuito fechado.

Líderes do Setor de Químicos para Fraturamento Hidráulico

Halliburton Company

Schlumberger Ltd (SLB)

Baker Hughes Co.

BASF SE

Dow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os espaços em branco estão concentrados em soluções de química e dados que reduzem a dependência de água doce, simplificam a conformidade com a divulgação e mantêm o desempenho em condições de alta salinidade e alta temperatura. Os fluidos à base de água já dominam (72,05% de participação em 2025), e a mudança para a reutilização de água produzida e restrições mais rígidas de águas residuais cria demanda por redutores de fricção tolerantes ao sal, inibidores de incrustação e antiescamantes compatíveis com membranas. A mudança de formulação impulsionada pela conformidade é visível no Colorado, onde a proibição de PFAS/PFOA no fraturamento hidráulico entrou em vigor em janeiro de 2024 sob o HB22-1345, juntamente com requisitos de divulgação de fabricantes e distribuidores sob o HB22-1348, criando uma abertura para portfólios de aditivos verificados como livres de PFAS e serviços de documentação de suporte.

Oportunidades lideradas pela tecnologia também estão se formando em torno de surfactantes de maior desempenho, aditivos de base biológica e sistemas de fluidos digitalmente otimizados, visando reduzir o uso excessivo de produtos químicos enquanto atendem às obrigações de relatório. Em julho de 2026, a Chevron assinou um acordo de licenciamento de tecnologia com a ZL Chemicals Ltd. para comercializar a tecnologia de surfactante desenvolvida pela Chevron (marca Vantis) para reservatórios de shale e tight oil, refletindo o investimento ativo em inovação de surfactantes ligada à recuperação não convencional. Resultados acadêmicos apoiam ainda mais nichos em sistemas habilitados por biossurfactantes e estáveis em alta salinidade, incluindo hidrogéis integrados com ramnolipídeos relatados para salmoura de 200.000 ppm a 90 graus C, o que apoia caminhos de P&D para surfactantes biodegradáveis e plataformas de liberação controlada que podem ser traduzidos em ofertas químicas de estimulação e EOR prontas para o campo, onde a salinidade e a temperatura limitam as formulações legadas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Halliburton lançou o sistema de controle de areia Optimized Single-Trip Multi-Zone (OSTMZ) para simplificar conclusões multizona, combinando a funcionalidade de frac-pack em um design simplificado. O lançamento apoia uma execução mais rápida e repetível em poços complexos, o que pode aumentar o volume de produtos químicos por campanha e favorecer pacotes de aditivos integrados validados para confiabilidade de tratamento multizona.

- Fevereiro de 2026: a SLB introduziu o sistema de entrega de fluido de fraturamento Cameron, uma solução totalmente elétrica projetada para operações de fraturamento hidráulico que substitui o acionamento hidráulico por elétrico e remove fluidos hidráulicos do sistema. A entrega eletrificada e a redução das necessidades de equipamentos a diesel fortalecem o avanço em direção a conclusões mais limpas e automatizadas, estreitando a ligação entre hardware, controles em tempo real e dosagem química precisa.

- Dezembro de 2025: a Aramco concedeu à SLB um contrato de cinco anos para fornecer serviços de estimulação, automação de fraturamento e soluções digitais para seus campos de gás não convencional. O escopo plurianual sinaliza demanda sustentada por química de estimulação avançada combinada com automação e fluxos de trabalho de dados, apoiando programas de fluidos padronizados e planejamento de cadeia de suprimentos em um ambiente de desenvolvimento não convencional em grande escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de produtos químicos para fraturamento abrange aditivos químicos usados para projetar e executar fluidos de fraturamento hidráulico, desde a mistura e o bombeamento até o desempenho no fundo do poço, nas principais formações de shale e tight em todo o mundo.

Exclusões de escopo: excluímos itens não químicos, como agentes de sustentação (proppants), e também excluímos produtos químicos upstream gerais que não estejam diretamente ligados a uma operação de fraturamento.

Visão geral da segmentação

- Por Tipo de Fluido

- Base aquosa

- Base oleosa

- Base de espuma

- Base de gel

- Base ácida

- Por Função do Aditivo

- Agentes Gelificantes

- Redutores de Fricção

- Surfactantes

- Biocidas

- Inibidores de Corrosão e Incrustação

- Reticuladores

- Quebradores

- Por Tipo de Poço

- Horizontal

- Vertical

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de mercado e selecionar indicadores mensuráveis que acompanham a atividade de fraturamento ao longo do tempo. Contamos com fontes públicas como a EIA dos EUA, a USGS e dados de reguladores estaduais de petróleo e gás, além de publicações da International Energy Agency e atualizações selecionadas de associações comerciais que discutem a atividade de estimulação.

Para traduzir sinais de atividade em demanda química, revisamos estatísticas de conclusão de poços, conjuntos de dados de perfuração e produção e registros de segurança química quando relevante (por exemplo, informações da EPA dos EUA e divulgações baseadas em FDS). Também utilizamos artigos revisados por pares sobre funções de aditivos e faixas de dosagem. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram então usados para verificar a direção de preços, mudanças de capacidade e exposição regional, e esses foram complementados por assinaturas pagas que apoiam inteligência financeira corporativa, buscas de patentes e verificações de comércio no nível de embarque quando necessário. Esta lista é apenas ilustrativa, e outras fontes públicas e pagas também foram consultadas para coleta, esclarecimento e verificação cruzada.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar o que impulsiona o consumo de produtos químicos no nível da operação e como os preços se movem pela cadeia de suprimentos. Conversamos com uma combinação de fornecedores de produtos químicos, equipes de serviços de campo petrolífero e contatos de compras e operações em operadoras na APAC, EMEA e Américas, para que as suposições da pesquisa documental pudessem ser corrigidas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 48% |

| Nível médio: 57% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Players menores: 15% | Gerentes: 54% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da demanda por produtos químicos de fraturamento, usando indicadores de atividade e intensidade por região, e depois convertendo-os em gastos por meio do uso no nível de função e preços. Na prática, o pool de demanda foi construído a partir do número de poços horizontais e verticais, intensidade de estágios de fraturamento, sistemas de fluidos típicos utilizados e faixas indicativas de dosagem de aditivos para funções-chave, como redução de fricção, gelificação, controle de biocidas e inibição de incrustação e corrosão.

Uma vez formados os volumes de demanda, os preços foram aplicados usando faixas informadas por entrevistas e sinais publicamente visíveis (por exemplo, direção de custos de matéria-prima e aditivos, ações de preço divulgadas e tendências de preços de importação ou exportação quando relevante). Aproximações seletivas de baixo para cima foram então usadas como verificação, incluindo consolidações amostrais de receita de fornecedores por região e verificações de canal sobre o custo químico combinado por poço. Onde as lacunas criaram intervalos mais amplos, usamos faixas conservadoras e as reverificamos com chamadas adicionais.

As previsões foram construídas usando análise de cenários vinculada às perspectivas de perfuração e conclusão, contagens esperadas de estágios por poço e o momentum de investimento regional em petróleo e gás, e depois ajustadas com visões de especialistas sobre como sistemas à base de água, pressão regulatória e ganhos de eficiência mudam a combinação química ao longo do tempo. A série temporal final é, portanto, impulsionada por um pequeno conjunto de entradas repetíveis que podem ser atualizadas a cada ano à medida que novos sinais de poços, atividade e preços se tornam disponíveis.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os totais modelados com sinais independentes, como tendências de atividade de conclusão, mudanças na combinação de funções químicas e comentários de fornecedores sobre a demanda regional. Valores discrepantes foram revisados em múltiplas etapas, primeiro no nível de entrada, depois nas consolidações regionais e, finalmente, no total global. Qualquer variação inexplicada desencadeou a revisão de suposições e contatos de acompanhamento.

Antes da aprovação final, uma revisão por analista verifica o momento cambial, conversões de unidades e alinhamento de anos, para que a linha de tendência permaneça consistente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças abruptas na atividade de perfuração, regulamentações que afetam o uso de produtos químicos ou choques de preço significativos. Imediatamente antes da entrega, realizamos uma varredura final de atualização para que a visão publicada reflita os dados publicamente disponíveis mais recentes.

Comparação do tamanho do mercado de produtos químicos para fraturamento da Mordor Intelligence com outras estimativas publicadas

É comum ver valores de mercado diferentes para produtos químicos de fraturamento, mesmo quando o tema parece semelhante, porque as definições subjacentes e os anos de medição nem sempre coincidem. As diferenças também aparecem quando um estudo se apoia mais em suposições de previsão, e outro se apoia mais em sinais observados de atividade e preços.

Um fator-chave neste mercado é se o escopo se expande além dos aditivos químicos para o gasto mais amplo com fluidos de fraturamento, ou até mesmo para itens como agentes de sustentação (proppants) e produtos químicos upstream relacionados a poços. Alguns publicadores ancoram o modelo em um único ponto de preço do ano-base, ou aplicam uma perspectiva de atividade agressiva sem verificá-la totalmente em relação a contagens de estágios, mudanças no sistema de fluidos e inflação de custos regional, o que pode alterar significativamente o total. Algumas estimativas incorporam agentes de sustentação ou produtos químicos upstream não relacionados a fraturamento. Para a Mordor Intelligence, contamos apenas aditivos químicos que desempenham uma função definida de fluido de fraturamento, e verificamos os totais em relação a poços, intensidade de estágios e direção de preços regionais antes da publicação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 48,92 bilhões de USD (2026) | |

| Consultoria Global A | 36,69 bilhões de USD (2024) | Usa um ano-base diferente e agrupa os gastos por tipo de sistema de fluido, o que pode deslocar as suposições de preços e volume em relação a uma construção de aditivos função por função. |

| Editora do Setor B | 32,40 bilhões de USD (2024) | Amplia os itens contabilizados para operações upstream adjacentes e pode incluir agentes de sustentação, o que eleva o total além dos aditivos químicos usados nas funções do fluido de fraturamento. |

Em conjunto, a dispersão nos valores publicados é explicada principalmente pela seleção do ano e pelo que cada modelo escolhe contabilizar como parte de uma operação de fraturamento. Ao manter o escopo vinculado às funções dos aditivos e depois verificar os resultados em relação à intensidade de conclusão e aos sinais de preços, a estimativa permanece repetível e mais fácil de atualizar quando a atividade e os custos mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de químicos para fraturamento hidráulico?

O tamanho do mercado de químicos para fraturamento hidráulico é avaliado em USD 48,92 bilhões em 2026.

Com que rapidez o mercado de químicos para fraturamento hidráulico está crescendo?

O mercado está previsto para registrar uma CAGR de 6,45% entre 2026 e 2031.

Qual região lidera no consumo de químicos para fraturamento hidráulico?

A América do Norte domina com 57,12% de participação de mercado graças à extensiva infraestrutura de xisto.

Qual tipo de aditivo detém a maior participação?

Os redutores de fricção lideram com 37,62% da receita total de aditivos porque permitem o bombeamento de água deslizante a alta taxa.

Por que os fluidos de base aquosa são preferidos?

Eles se alinham com as regulamentações ambientais, permitem o reaproveitamento de água produzida e representam 72,05% da demanda por tipo de fluido.

Como a recuperação de lítio está influenciando a demanda por químicos?

Os projetos de extração de lítio de água produzida geram receita adicional e estimulam a necessidade de químicos de separação especializados.

Página atualizada pela última vez em: