Tamanho e Participação do Mercado de Computação Sem Servidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Sem Servidor por Mordor Intelligence

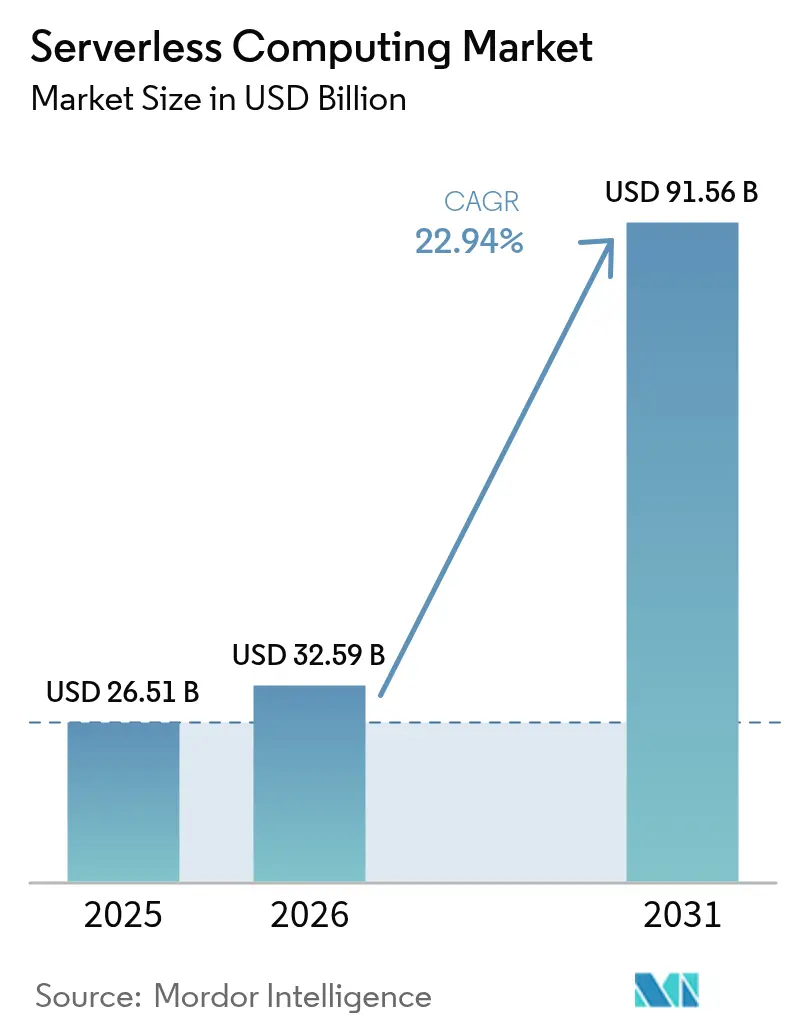

O tamanho do mercado de computação sem servidor em 2026 é estimado em USD 32,59 bilhões, crescendo a partir do valor de 2025 de USD 26,51 bilhões com projeções para 2031 mostrando USD 91,56 bilhões, crescendo a um CAGR de 22,94% no período 2026-2031. A demanda está aumentando porque as equipes de desenvolvimento desejam escrever código sem gerenciar infraestrutura, e as nuvens de hiperescala agora agrupam robustas capacidades de observabilidade, segurança e integração. O impulso é reforçado por microsserviços orientados a eventos, implantações de MEC 5G nativas de borda e cargas de trabalho de IA em tempo real que escalam de forma irregular, mas exigem resposta em frações de segundo. As empresas estão migrando de objetivos de redução de custos para metas de inovação, utilizando a computação sem servidor para acelerar novos produtos digitais, automatizar o DevSecOps e suportar arquiteturas soberanas de dados. A nuvem pública permanece o modelo de implantação dominante, mas as estratégias de múltiplas nuvens estão ganhando terreno à medida que as empresas buscam equilibrar recursos de melhor qualidade com o risco de dependência de fornecedor.

Principais Conclusões do Relatório

- Por tipo de serviço, a Função como Serviço liderou com 57,30% da participação do mercado de computação sem servidor em 2025; o Backend como Serviço está projetado para crescer a um CAGR de 24,32% até 2031.

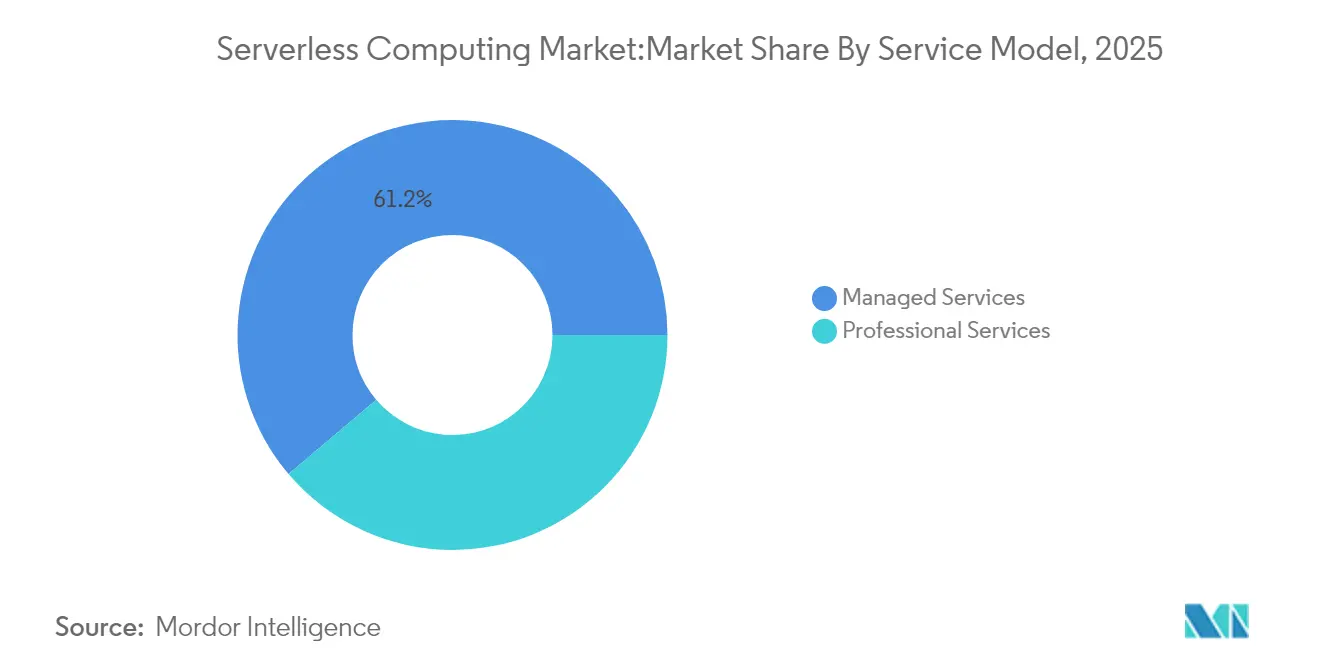

- Por modelo de serviço, os Serviços Gerenciados representaram 61,20% do tamanho do mercado de computação sem servidor em 2025, enquanto os Serviços Profissionais devem se expandir a um CAGR de 17,65% no período 2026-2031.

- Por modelo de implantação, a Nuvem Pública detinha 70,10% do tamanho do mercado de computação sem servidor em 2025; a Múltipla Nuvem é o modelo de expansão mais rápida com CAGR de 23,15% até 2031.

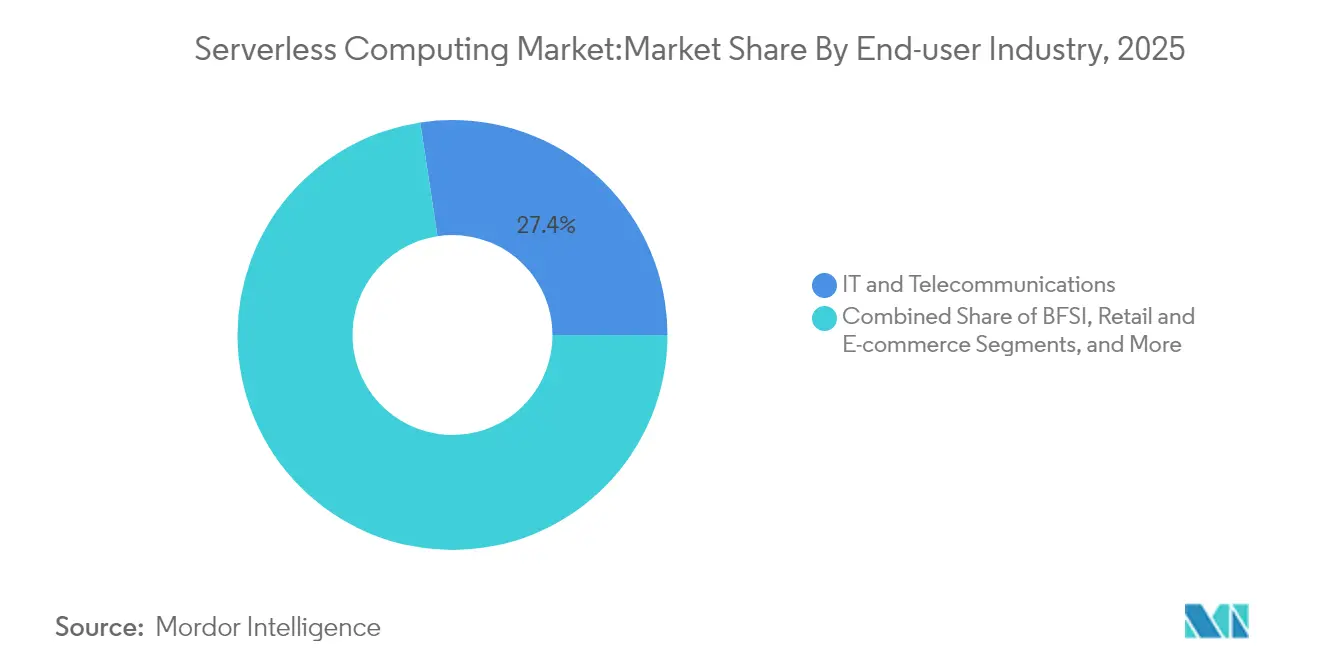

- Por setor do usuário final, TI e Telecomunicações comandaram 27,40% da participação do mercado de computação sem servidor em 2025; Saúde e Ciências da Vida está previsto para avançar a um CAGR de 23,20% até 2031.

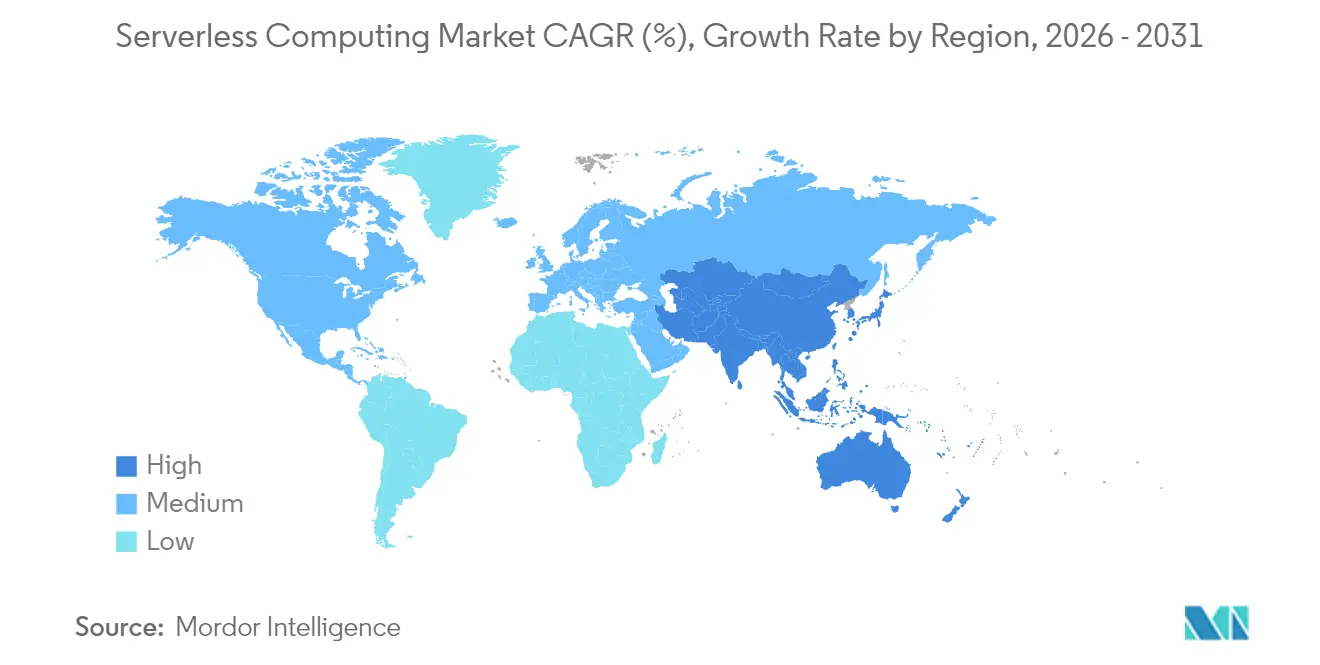

- Por geografia, a América do Norte capturou 37,60% da participação de receita em 2025; a Ásia-Pacífico registra o maior CAGR regional de 19,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Computação Sem Servidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transição para microsserviços orientados a eventos na modernização do BFSI norte-americano | +5.2% | América do Norte, com repercussão na Europa | Médio prazo (2 a 4 anos) |

| Demanda crescente por pipelines de múltiplas nuvens prontos para DevSecOps no varejo e comércio eletrônico europeu | +4.8% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Implantação de MEC 5G nativo de borda impulsionando a adoção de computação sem servidor entre operadoras de telecomunicações asiáticas | +6.3% | Ásia, com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Cargas de trabalho de inferência de IA/ML em tempo real impulsionando a adoção de Função como Serviço na área de saúde | +5.7% | Global, adoção inicial na América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos de Confiança Zero do governo impulsionando cadeias de ferramentas de segurança de computação sem servidor na TI federal dos EUA | +3.90% | América do Norte, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Expansão rápida de plataformas de monetização de API nos ecossistemas de fintechs da América Latina | +4.10% | América do Sul, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Microsserviços Orientados a Eventos na Modernização do BFSI Norte-Americano

Bancos e seguradoras estão substituindo sistemas monolíticos por serviços granulares que reagem a transações com cartão, cotações de empréstimos e sinais de fraude em tempo quase real. Utilizando funções sem servidor, as principais instituições norte-americanas reduziram os ciclos de desenvolvimento em 35 a 40% e cortaram 28,3% dos gastos com infraestrutura, liberando orçamento para novos recursos digitais.[1]Capital One, "Arquitetura Sem Servidor em Escala," capitalone.com O modelo de cobrança por execução se adapta aos volumes irregulares de transações comuns em plataformas de pagamentos e gestão de patrimônio. Os designs com prioridade para API também simplificam as auditorias regulatórias, pois cada função pode registrar, criptografar e versionar individualmente. À medida que as regras de confiança zero se tornam mais rígidas, as equipes de BFSI preferem a computação efêmera que reduz a superfície de ataque enquanto atende a trilhas de auditoria rigorosas.

Demanda Crescente por Pipelines de Múltiplas Nuvens Prontos para DevSecOps no Varejo e Comércio Eletrônico Europeu

Os varejistas europeus correm para oferecer checkout instantâneo e ofertas personalizadas enquanto cumprem o GDPR. Oitenta e nove por cento agora distribuem cargas de trabalho sem servidor em pelo menos duas nuvens para evitar dependência de fornecedor e manter a residência regional de dados.[2]Microsoft, "DevSecOps de Múltiplas Nuvens no Varejo," learn.microsoft.com Mecanismos de política integrados verificam o código a cada confirmação, integram testes de segurança ao CI/CD e criptografam segredos automaticamente, reduzindo as janelas de vulnerabilidade. Ao deslocar a segurança para a esquerda, as equipes reduzem o tempo de remediação e lançam recursos mais rapidamente durante picos sazonais como o Dia dos Solteiros e a Black Friday.

Implantação de MEC 5G Nativo de Borda Impulsionando a Adoção de Computação Sem Servidor entre Operadoras de Telecomunicações Asiáticas

As operadoras asiáticas conectam runtimes leves de computação sem servidor a nós de MEC de estações base, processando pacotes próximos aos usuários e reduzindo a latência para milissegundos de dois dígitos para jogos em nuvem e sobreposições de RA.[3]NTT DOCOMO, "MEC 5G e Computação de Borda," nttdocomo.co.jp As funções são ativadas por conexão, permitindo o fatiamento dinâmico de rede que ajusta a taxa de transferência e a qualidade de serviço sob demanda. A abordagem de cobrança por invocação mantém o CAPEX baixo mesmo com o aumento do número de dispositivos, um fator essencial para operadoras que atendem megacidades densas como Tóquio, Seul e Mumbai.

Cargas de Trabalho de Inferência de IA/ML em Tempo Real Impulsionando a Adoção de Função como Serviço na Área de Saúde

Os hospitais implantam APIs sem servidor para executar segmentação de imagens, detecção de anomalias e modelos de triagem que devem responder em segundos nos monitores à beira do leito.[4]Philips, "IA em Cuidados Intensivos," philips.com Como o tráfego de inferência aumenta durante as rondas e emergências, a elasticidade da computação sem servidor evita o superprovisionamento de GPU e reduziu os custos de computação em 63,8% em comparação com clusters fixos. A criptografia em conformidade com a HIPAA, a aplicação automatizada de patches e a fixação de região facilitam as preocupações dos CIOs com informações de saúde protegidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de depuração e observabilidade em micro-funções altamente distribuídas | −3.2% | Global, maior impacto na América do Norte | Médio prazo (2 a 4 anos) |

| Risco de dependência de fornecedor amplificado por mecanismos proprietários de orquestração de eventos | −2.8% | Global, maior impacto na Europa | Longo prazo (≥ 4 anos) |

| Obstáculos de conformidade com residência de dados para armazenamentos de dados sem servidor em múltiplas regiões | -2.1% | Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições de latência de inicialização a frio em cargas de trabalho de negociação de alta frequência e jogos | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Depuração e Observabilidade em Micro-Funções Altamente Distribuídas

Os agentes de APM tradicionais não conseguem rastrear funções efêmeras que existem por milissegundos, deixando pontos cegos durante a análise de causa raiz. As empresas relatam que a solução de problemas em aplicações sem servidor leva 2,4 vezes mais tempo do que em sistemas monolíticos, pois os registros se dispersam entre os serviços e as inicializações a frio mascaram os valores discrepantes de latência. As soluções emergentes agora injetam IDs de span leves e os exportam para back-ends de padrão aberto, mas a maturidade fica aquém das ferramentas convencionais. Até que rastreamentos, métricas e registros se consolidem de forma integrada, os setores avessos ao risco hesitarão em migrar sistemas de missão crítica.

Risco de Dependência de Fornecedor Amplificado por Mecanismos Proprietários de Orquestração de Eventos

Cada grande nuvem oferece máquinas de estado, barramentos de eventos e semânticas de fila exclusivos que aceleram o desenvolvimento, mas dificultam a portabilidade. Reescrever a lógica de orquestração para outro provedor pode superar o esforço do projeto original. As empresas, portanto, equilibram os benefícios de integração profunda com a flexibilidade estratégica, frequentemente adotando frameworks de abstração que normalizam os gatilhos, mas adicionam latência e custo. Projetos de comunidade de código aberto como Knative e Bebop visam padronizar interfaces, mas a adoção em produção permanece limitada em relação aos serviços nativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: Serviços Profissionais Impulsionando a Adoção Empresarial

Os Serviços Gerenciados detinham 61,20% da receita de 2025, pois as organizações priorizaram operações prontas para uso, mas os Serviços Profissionais estão se expandindo a um CAGR de 17,65% até 2031, à medida que as empresas enfrentam programas complexos de modernização. Muitas empresas regulamentadas contratam parceiros de consultoria para redesenhar esquemas de eventos, refatorar sistemas monolíticos e validar a conformidade antes de entrar em produção. As equipes de consultoria integram padrões de segurança de computação sem servidor, política como código e painéis de FinOps para maximizar o valor de negócio. Os Serviços Profissionais também apoiam a mudança cultural, treinando equipes de produto em design assíncrono e melhores práticas de observabilidade. À medida que as implantações de computação sem servidor se expandem para análises, IA e borda, a governança contínua e a engenharia de plataforma se juntam à assistência de desenvolvimento em contratos agrupados. Essa evolução sustenta o crescimento de alta margem para integradores, ao mesmo tempo que melhora o tempo de obtenção de valor para as empresas.

Por Tipo de Serviço: Backend como Serviço Expandindo a Produtividade dos Desenvolvedores

A Função como Serviço capturou 57,30% dos gastos em 2025 e continuará ancorando o mercado de computação sem servidor até 2031. No entanto, o Backend como Serviço é o segmento de crescimento destaque com CAGR de 24,32%, pois as equipes buscam construções de nível superior que condensam autenticação, armazenamento e sincronização em tempo real em chamadas de API. Os desenvolvedores de aplicações móveis, em particular, apreciam a integração em uma linha para login e notificações push, reduzindo os ciclos de lançamento de semanas para horas. O BaaS complementa o FaaS ao descarregar tarefas repetitivas, permitindo que as funções se concentrem na lógica diferenciada. Gateways de API unificados roteiam o tráfego uniformemente em ambos os paradigmas, enquanto os contêineres sem servidor preenchem lacunas de desempenho que exigem processos de vida mais longa. O espectro de abstrações permite que os arquitetos combinem e adaptem soluções para necessidades de custo, latência e conformidade.

Por Modelo de Implantação: Estratégias de Múltiplas Nuvens Ganhando Impulso

A nuvem pública forneceu 70,10% da receita de computação sem servidor em 2025 devido à amplitude dos serviços e aos pontos de presença globais. No entanto, a adoção de múltiplas nuvens está crescendo a um CAGR de 23,15%, pois as empresas distribuem cargas de trabalho para resiliência, residência de dados e serviços de melhor adequação. As cadeias de ferramentas agora empacotam modelos de infraestrutura como código que parametrizam os alvos do provedor, facilitando a implantação em AWS, Azure e Google Cloud a partir do mesmo pipeline. A múltipla nuvem impulsiona a inovação, mas aumenta a complexidade de integração. As equipes padronizam a observabilidade, o gerenciamento de postura de segurança e os mecanismos de política em todas as implantações para mitigar a dispersão. As jornadas híbridas permanecem relevantes para empresas com conjuntos de dados locais sensíveis à latência, e as ofertas de nuvem soberana ganham tração onde a regulamentação exige processamento no país.

Por Setor do Usuário Final: Saúde Acelerando a Transformação Digital

TI e Telecomunicações controlaram 27,40% dos gastos de 2025 graças aos lançamentos de produtos centrados em API, mas Saúde e Ciências da Vida registrará um CAGR de 23,20% até 2031. Os hospitais desejam análises preditivas durante os percursos de cuidado sem precisar configurar clusters pesados, e a computação sem servidor escala perfeitamente sob cargas variáveis de pacientes. Os pipelines de imagens clínicas, análise genômica e monitoramento remoto se beneficiam da ativação em milissegundos e da cobrança por evento. As instituições financeiras adotam a computação sem servidor para verificações instantâneas de fraude e agregação de contas, enquanto os varejistas a utilizam para elasticidade em vendas relâmpago e promoções personalizadas. As agências do setor público adotam a computação sem servidor para satisfazer os mandatos de confiança zero com execução de privilégio mínimo. As plantas industriais a utilizam para telemetria de IoT de lote para tempo real, e as empresas de mídia transmitem anúncios direcionados por meio de funções de borda.

Por Aplicação: Processamento em Tempo Real Impulsionando a Inovação

O processamento de dados e ETL permanecem amplamente difundidos, com serviços como o AWS Glue orquestrando tarefas de extração-transformação-carga que são executadas sob demanda e encerradas automaticamente. As análises de arquivos e fluxos em tempo real aumentaram à medida que os dispositivos conectados inundaram as empresas com telemetria que necessita de insights em frações de segundo. As funções de streaming limpam, enriquecem e distribuem eventos para endpoints de ML, acelerando os painéis voltados ao cliente. Os back-ends de aplicações web e móveis se beneficiam de funções sem estado que escalam automaticamente para tráfego viral sem frotas em espera a frio. Os serviços de back-end de IoT utilizam a computação sem servidor para ingerir rajadas de sensores e acionar alertas, evitando computação ociosa quando os dispositivos estão em repouso. As cargas de trabalho de big data agora adotam mecanismos de consulta sem servidor para varrer petabytes sem provisionar clusters, destacando a versatilidade do modelo em análises em lote e interativas.

Análise Geográfica

A América do Norte impulsionou 37,60% da receita de computação sem servidor de 2025, apoiada por abundante talento em nuvem, roteiros agressivos de banco digital e diretivas federais de confiança zero dos EUA que favorecem a computação efêmera para redução da superfície de ataque. As empresas aproveitam a computação sem servidor para modernizar pilhas legadas, utilizar fluxos de eventos para personalização de clientes e executar pipelines de registro prontos para conformidade. O Canadá espelha esses padrões, especialmente entre as operadoras de telecomunicações que integram funções de borda 5G, enquanto as fintechs mexicanas adotam a computação sem servidor para escalar APIs de pagamento com segurança.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 19,05% até 2031. Os grandes players da internet da China investem em serviços nativos de IA sem servidor, e o florescente setor de SaaS da Índia adota o modelo de pagamento por uso para gerenciar a demanda global imprevisível. Os fabricantes japoneses e sul-coreanos integram funções de borda para manutenção preditiva, enquanto as fintechs e players de comércio eletrônico da ASEAN implantam pilhas de computação sem servidor em múltiplas nuvens para atender clientes regionais com baixa latência. A confluência de MEC 5G, spots de nuvem acessíveis e capacitação de desenvolvedores acelera a adoção em toda a região.

A Europa mantém uma posição sólida à medida que as organizações adotam múltiplas nuvens para satisfazer as regras de GDPR e soberania estatal. O Reino Unido, a Alemanha e a França lideram com projetos piloto no varejo, setor bancário e setor público que compartilham modelos comuns de criptografia, auditoria e residência. Os países nórdicos avançam com integrações de centros de dados verdes e redes de energia orientadas a eventos. Os fornecedores respondem com zonas localizadas e runtimes portáteis, reforçando o crescimento apesar dos cenários de conformidade mais rigorosos.

Panorama regulatório

A regulamentação que afeta as implantações serverless está cada vez mais estruturada em torno de requisitos de segurança em nuvem, garantia de software e gestão de risco de entidades críticas, que se traduzem em controles técnicos para gateways de API, identidade, registro de logs e monitoramento em tempo de execução. Na União Europeia, a NIS2 traz os provedores de serviços de computação em nuvem para o âmbito de medidas definidas de gestão de risco de cibersegurança (implementadas por meio do Regulamento 2024/2690 em outubro de 2024), enquanto a ENISA publicou sua orientação técnica de implementação (v1.0) em junho de 2025 para ajudar a operacionalizar essas medidas em pilhas nativas da nuvem.

2025-2026 também trouxe mais referências específicas para serverless que moldam os roteiros dos provedores e as compras corporativas. A Recomendação X.1650 da ITU-T (maio de 2025) introduziu orientações de segurança dedicadas para computação serverless em todo o ciclo de vida, e o catálogo BSI C5:2026 da Alemanha atualizou a linha de base de conformidade em nuvem usada em compras regulamentadas, alinhando-se aos requisitos do nível Substancial do EUCS. No lado da segurança do produto, o Secure by Design and Default Playbook da ENISA (rascunho v0.4, março de 2026) alinha práticas de desenvolvimento com as expectativas do Cyber Resilience Act da UE, e o NIST publicou o rascunho SP 800-228A (maio de 2026) sobre a implantação segura de APIs web RESTful, o que é diretamente relevante para arquiteturas serverless construídas em torno de exposição API-first.

Análise da cadeia de valor

A cadeia de valor da computação serverless começa com a infraestrutura de data centers em hiperescala (computação, armazenamento, rede) e a camada de plataforma que fornece isolamento multilocatário e gestão de tempo de execução, estendendo-se então a serviços voltados para desenvolvedores, como gateways de API, barramentos de eventos, tempos de execução FaaS/BaaS e observabilidade e segurança gerenciadas. Os principais provedores de nuvem (AWS, Microsoft, Google, Alibaba, IBM) combinam fornecimento de hardware, tecnologias de virtualização e isolamento (incluindo microVM e isolamento de contêineres), faturamento e medição, e entrega global em plataformas serverless empacotadas, enquanto ISVs e projetos de código aberto adicionam portabilidade, policy-as-code, integração de CI/CD e monitoramento especializado para funções efêmeras.

No estágio seguinte, integradores de sistemas e provedores de serviços gerenciados conduzem programas de migração e governança, incluindo a refatoração de aplicações para microsserviços orientados a eventos, validação de conformidade e otimização de FinOps. Os pontos de estrangulamento se concentram em capacidade especializada e movimentação de dados para IA e processamento em tempo real, incluindo a disponibilidade restrita de instâncias GPU para cargas de trabalho de IA adjacentes ao serverless e considerações de largura de banda e latência para streaming de eventos de alto rendimento. A engenharia de plataforma também está avançando mais na cadeia de valor à medida que as empresas padronizam pipelines multicloud e telemetria comum, reforçada por atualizações de provedores como o AWS Lambda MicroVMs (junho de 2026), que adicionam isolamento em nível de VM e características de inicialização quase instantânea que afetam a forma como os provedores empacotam segurança e desempenho como parte do tempo de execução gerenciado.

Cenário Competitivo

O mercado de computação sem servidor permanece concentrado: AWS Lambda, Microsoft Azure Functions e Google Cloud Functions respondem coletivamente por mais de 60% dos gastos de 2024. A AWS constrói vantagem a partir do status de pioneira e de centenas de integrações, enquanto a Microsoft explora relacionamentos empresariais e ferramentas híbridas para conquistar cargas de trabalho regulamentadas. O Google se diferencia por meio de aceleradores de hardware de IA e alinhamento com código aberto.

Concorrentes especializados conquistam nichos. Vercel e Netlify focam em desenvolvedores de front-end com implantação de configuração zero vinculada a fluxos de trabalho git, ganhando fidelidade entre estúdios web. Cloudflare Workers e Fastly Compute@Edge aproveitam pontos de presença distribuídos globalmente para executar lógica a metros dos usuários, atraindo cargas de trabalho de mídia e jogos que valorizam a latência.

Fusões e aquisições e investimentos em ecossistemas se concentram em observabilidade, segurança e portabilidade. As hiperescalas adquirem startups para depuração de múltiplos runtimes e automação de política como código, enquanto fornecedores independentes lançam frameworks de orquestração entre provedores. As nuvens de borda fazem parceria com fabricantes de chips para hospedar inferência de GPU próxima aos dispositivos, sugerindo um futuro combinado de computação sem servidor e borda.

Líderes do Setor de Computação Sem Servidor

Amazon Web Services Inc.

Microsoft Corp.

Google LLC

Alibaba Group Holding Limited

IBM Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A soberania de dados e a automação de conformidade criam espaço para arquiteturas serverless multicloud e fixadas por região que possam demonstrar controles consistentes entre provedores. O proposto Cloud and AI Development Act da Comissão Europeia (junho de 2026) introduz um conceito de garantia de soberania em nuvem em quatro níveis e pede estratégias nacionais de nuvem que apoiem software de código aberto, o que aumenta a demanda por barreiras de policy-as-code, roteamento de eventos auditável e padrões de tempo de execução portáveis que reduzam a dependência de motores de orquestração proprietários. Normas e orientações também estão se tornando mais específicas para serverless (por exemplo, ITU-T X.1650, maio de 2025), apoiando oportunidades para fornecedores de segurança, observabilidade e ferramentas para desenvolvedores mapearem controles de ciclo de vida para execução efêmera.

Plataformas de IA e dados também estão transformando em produto a execução serverless como modelo de consumo padrão, ampliando o conjunto de cargas de trabalho endereçáveis além de back ends web e ETL para casos de uso agênticos e orientados por inferência que escalam de forma irregular. Relatórios da CNCF (1º trimestre de 2026) mostram uma adoção mensurável do serverless entre desenvolvedores de back-end, frequentemente ao lado de fluxos de trabalho de IA/ML em contêineres, o que sugere espaço para ofertas integradas que coordenem funções, contêineres e streams de eventos sob um único modelo de governança. O investimento de provedores e do ecossistema em capacidade e infraestrutura de IA adjacente, incluindo a ampliação planejada pela AWS do investimento em data center no Mississippi para 25 bilhões de dólares (julho de 2026) e uma parceria estratégica com a OpenAI anunciada em fevereiro de 2026, reforça oportunidades de curto prazo para que plataformas serverless integrem orquestração com estado, caminhos de GPU serverless e mecanismos de isolamento mais robustos para cargas de trabalho regulamentadas e intensivas em IA.

Desenvolvimentos recentes do setor

- Junho de 2026: A Databricks anunciou seu ecossistema de Armazenamento Definido por Software (SDS), permitindo que parceiros de armazenamento exponham patrimônios de dados corporativos ao Databricks Serverless Compute. A medida amplia o conjunto de integrações de armazenamento que podem ser consumidas por meio de execução serverless, fortalecendo o modelo de plataforma no qual acesso a dados, governança e escala de computação são empacotados juntos.

- Maio de 2026: A Temporal introduziu uma opção serverless para sua plataforma de Execução Durável, permitindo que Workers Temporal padrão sejam executados em computação serverless, como o AWS Lambda. Isso reduz a sobrecarga operacional para orquestração de fluxos de trabalho e torna padrões de aplicação duráveis e orientados a eventos mais acessíveis para equipes que padronizam tempos de execução baseados em funções.

- Dezembro de 2024: O Microsoft Azure adicionou suporte a GPU serverless no Azure Container Apps usando GPUs NVIDIA A100 e T4 para inferência de IA. Isso expandiu o conjunto de cargas de trabalho endereçáveis para implantações no estilo serverless, trazendo aceleração sob demanda para pilhas de aplicações gerenciadas e orientadas a eventos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de computação serverless é definido como os gastos com desenvolvimento de aplicações serverless e serviços de tempo de execução em que o provedor de nuvem gerencia o provisionamento, o escalonamento e as operações de infraestrutura, e os clientes pagam principalmente com base no uso.

Exclusões de escopo: este dimensionamento exclui serviços de nuvem não serverless (como hospedagem padrão de VM e infraestrutura gerenciada tradicional) quando não são entregues por meio de um modelo de execução e gestão serverless.

Visão geral da segmentação

- Por Modelo de Serviço

- Serviços Profissionais

- Serviços Gerenciados

- Por Tipo de Serviço

- Função como Serviço (FaaS)

- Backend como Serviço (BaaS)

- Gateway de API

- Contêiner como Serviço (CaaS)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Múltiplas Nuvens

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Saúde e Ciências da Vida

- Industrial e Manufatura

- Mídia e Entretenimento

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Países Nórdicos

- Suécia

- Noruega

- Dinamarca

- Finlândia

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites de escopo para as definições de serverless e para construir o primeiro esboço dos padrões regionais de demanda. Consultamos fontes públicas como o US Bureau of Labor Statistics (tendências de emprego e salários relacionados a software e nuvem), indicadores de economia digital do US Census Bureau e da OCDE, e estatísticas de conectividade da ITU para entender a direção da adoção em nuvem e as mudanças na intensidade de uso.

Para manter as premissas realistas, também analisamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e documentação de produtos que descrevem como os serviços serverless são empacotados e faturados. Bancos de dados de patentes foram usados seletivamente para identificar onde novas capacidades serverless e recursos de automação estavam sendo desenvolvidos. Um banco de dados pago de assinatura para dados financeiros de empresas e outro para notícias e registros foram usados para verificações cruzadas mais rápidas, mas a lógica de dimensionamento não dependeu de nenhuma fonte única. Esses exemplos são apenas ilustrativos, já que muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com arquitetos de nuvem, líderes de DevOps e plataforma, proprietários de aplicações e partes interessadas orçamentárias que gerenciam gastos com nuvem. As contribuições foram coletadas em APAC, EMEA e Américas para que pudéssemos confirmar a velocidade de adoção, os gatilhos típicos de carga de trabalho (aplicações orientadas a eventos, APIs, processamento de dados) e como as escolhas multicloud e híbridas afetam a divisão dos gastos ao longo do tempo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | APAC: 49% |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | EMEA: 30% |

| Players menores: 21% | Gerentes: 54% | Américas: 21% |

Dimensionamento e previsão de mercado

O modelo começa com uma construção top-down, na qual sinais de adoção em nuvem e demanda por cargas de trabalho são convertidos em um pool de gastos serverless endereçáveis por região e principal uso final. Na prática, usamos uma avaliação de pool de demanda baseada em taxa de penetração que relaciona a atividade geral de aplicações em nuvem à parcela que é realisticamente executada por meio de tempos de execução serverless, seguida por uma lógica de precificação que reflete o faturamento baseado em uso.

Para manter os totais fundamentados, os resultados são então corroborados com aproximações bottom-up seletivas, como precificação amostrada por requisição ou por tempo de execução multiplicada por volumes de carga de trabalho estimados, e verificações de canal sobre as faixas típicas de gastos corporativos com serviços serverless. Quando os dados são escassos para países menores ou verticais de nicho, as lacunas são tratadas por meio de indicadores substitutos, como tendências de contratação de desenvolvedores, ritmo de migração para a nuvem e direção dos gastos corporativos em TI, sendo então ajustadas após feedback de especialistas.

As principais entradas usadas no modelo incluem o ritmo de desenvolvimento de aplicações nativas da nuvem, os níveis de adoção multicloud, a intensidade de cargas de trabalho baseadas em API e orientadas a eventos, os requisitos de segurança e conformidade que influenciam as escolhas de implantação, e a movimentação de preços observada para unidades comuns de consumo serverless. A previsão foi realizada por meio de análise de cenários apoiada por suavização de séries temporais de curto prazo, com premissas revisadas em relação ao que os profissionais esperam para o crescimento das cargas de trabalho, esforços de otimização e ciclos macro de orçamento de TI.

Validação de dados e ciclo de atualização

A validação é feita por meio de algumas verificações repetíveis, e mantemos registros de cada ajuste para que possa ser rastreado posteriormente. Os resultados do modelo são comparados com sinais independentes, como a direção dos gastos em nuvem, tendências de atividade de desenvolvedores e indicadores regionais de digitalização corporativa, e as maiores discrepâncias são então revisadas novamente antes da aprovação final.

Se uma premissa cria uma mudança abrupta e incomum, o histórico de dados é reverificado e especialistas relevantes são recontatados para confirmar se a mudança é real ou apenas um artefato de modelagem. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram preços, adoção ou regulamentação. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada com as informações mais recentes disponíveis.

Estimativa da Mordor Intelligence para o mercado de computação serverless em comparação com outras estimativas publicadas

É comum observar valores de mercado diferentes para a computação serverless porque os publicadores nem sempre contabilizam as mesmas linhas de gastos, e podem escolher anos-base e momentos de referência de moeda diferentes. A forma como a precificação baseada em uso é tratada também importa, já que pequenas mudanças nos volumes de carga de trabalho assumidos podem alterar o total rapidamente.

Ao acompanhar sinais de precificação vinculados ao uso e atualizar as regras de inclusão para o que se qualifica como receita de tempo de execução e serviço serverless, a Mordor Intelligence mantém o total vinculado ao consumo mensurável de execução e gestão, em vez de incorporar gastos mais amplos com plataformas em nuvem que não são precificados ou entregues de forma serverless.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 32,59 bilhões de dólares (2026) | |

| Consultoria Global A | 31,56 bilhões de dólares (2026) | Um horizonte de previsão mais longo pode suavizar o crescimento de curto prazo, e o escopo é apresentado como uma taxonomia de produtos amplos, o que pode alterar o que é contabilizado como receita de mercado no ano-base. |

| Editora do Setor B | 24,51 bilhões de dólares (2024) | Usa um ano-base anterior e pode tratar os gastos multicloud e híbridos de forma diferente, o que pode reduzir o pool endereçável contabilizado quando o serverless está vinculado a um conjunto mais restrito de implantações e grupos de compradores. |

A dispersão entre publicadores é explicada principalmente pela escolha do ano-base e pela inclusão ou não de serviços de nuvem adjacentes no montante de receita. Quando os limites de escopo, a progressão de preços e as verificações de adoção regional são declarados claramente, o resultado se torna mais fácil de replicar e de reconciliar com os sinais de demanda observados.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de computação sem servidor até 2031?

Espera-se que o mercado de computação sem servidor cresça de USD 32,59 bilhões em 2026 para USD 91,56 bilhões até 2031, registrando um CAGR de 22,94%.

Qual tipo de serviço está se expandindo mais rapidamente?

O Backend como Serviço está projetado para crescer a um CAGR de 24,32%, pois os desenvolvedores buscam abstrações de nível superior que aceleram a entrega de aplicações.

Por que as empresas estão adotando estratégias de computação sem servidor em múltiplas nuvens?

A adoção de múltiplas nuvens, prevista a um CAGR de 23,15%, ajuda as empresas a evitar a dependência de fornecedor, satisfazer as regras de residência de dados e combinar os melhores recursos de nuvem.

Qual setor vertical liderará a futura adoção de computação sem servidor?

Saúde e Ciências da Vida apresenta o maior CAGR de 23,20% até 2031, impulsionado pela inferência de IA/ML em tempo real e cargas variáveis de dados de pacientes.

Quais são os principais obstáculos para uma adoção mais ampla da computação sem servidor?

As principais barreiras incluem lacunas de depuração e observabilidade em micro-funções e dependência de fornecedor vinculada a mecanismos proprietários de orquestração.

Quem são os fornecedores dominantes no espaço de computação sem servidor?

AWS, Microsoft Azure e Google Cloud juntos detêm mais de 60% da participação de mercado, com concorrentes de nicho como Vercel, Cloudflare e Fastly crescendo em áreas especializadas.

Página atualizada pela última vez em: