Marktgröße und Marktanteil für serverloses Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

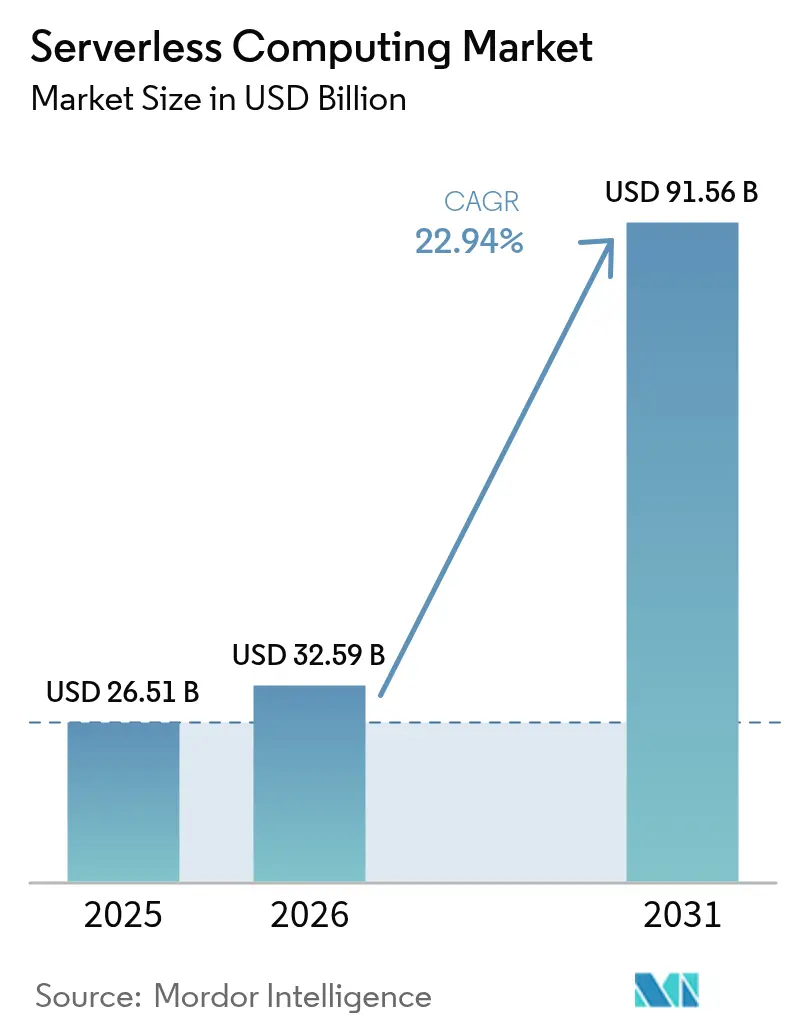

| Marktgröße (2026) | 32.59 Milliarden US-Dollar |

| Marktgröße (2031) | 91.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für serverloses Computing von Mordor Intelligence

Die Marktgröße für serverloses Computing wird im Jahr 2026 auf USD 32,59 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,51 Milliarden, mit Prognosen für 2031 von USD 91,56 Milliarden, was einem Wachstum von 22,94 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, weil Entwicklungsteams Code schreiben möchten, ohne Infrastruktur verwalten zu müssen, und Hyperscale-Clouds nun robuste Observability-, Sicherheits- und Integrationsfunktionen bündeln. Der Schwung wird durch ereignisgesteuerte Microservices, Edge-native 5G-Bereitstellungen und KI-Echtzeit-Workloads verstärkt, die unregelmäßig skalieren, aber eine Reaktionszeit unter einer Sekunde erfordern. Unternehmen verlagern sich von Kosteneinsparungszielen hin zu Innovationszielen und nutzen serverloses Computing, um neue digitale Produkte zu beschleunigen, DevSecOps zu automatisieren und datensouveräne Architekturen zu unterstützen. Die Public Cloud bleibt das dominante Bereitstellungsmodell, aber Multi-Cloud-Strategien gewinnen an Bedeutung, da Unternehmen versuchen, erstklassige Funktionen mit Anbieterrisiken in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte Funktion als Dienst mit einem Marktanteil von 57,30 % im Markt für serverloses Computing im Jahr 2025; Backend als Dienst wird voraussichtlich bis 2031 mit einer CAGR von 24,32 % wachsen.

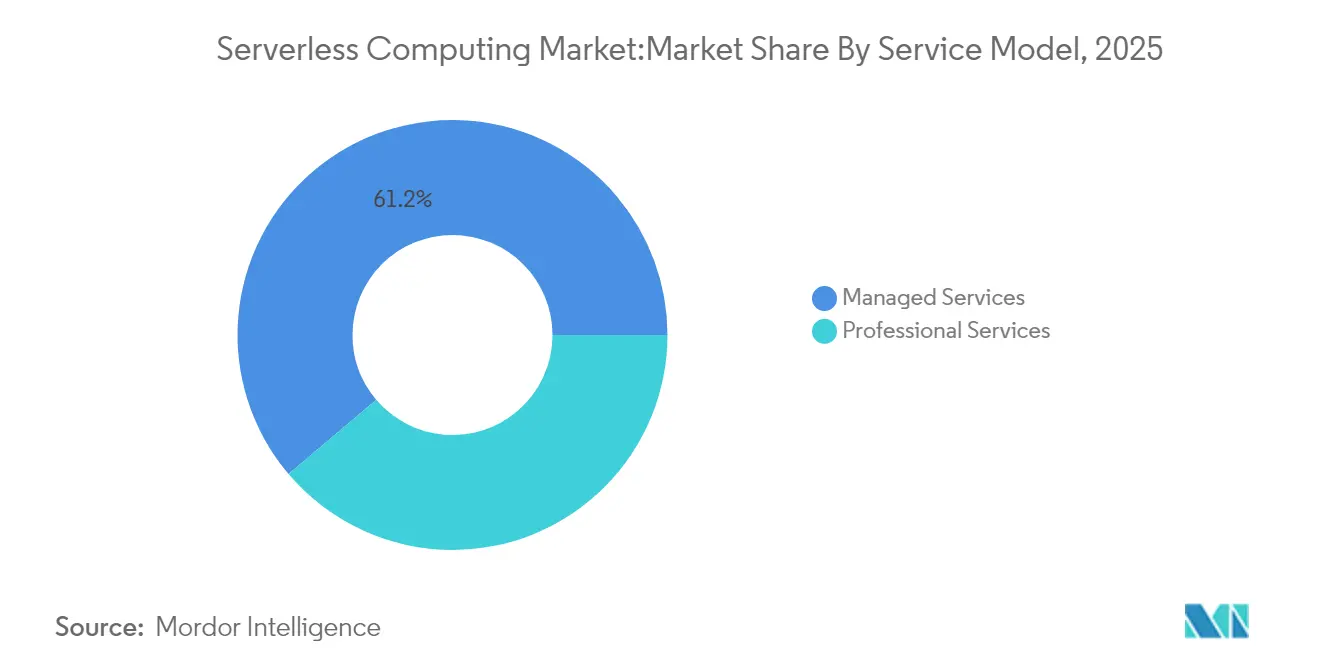

- Nach Servicemodell entfielen 61,20 % der Marktgröße für serverloses Computing im Jahr 2025 auf Managed Services, während Professional Services im Zeitraum 2026–2031 mit einer CAGR von 17,65 % expandieren soll.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 70,10 % an der Marktgröße für serverloses Computing; Multi-Cloud ist das am schnellsten wachsende Modell mit einer CAGR von 23,15 % bis 2031.

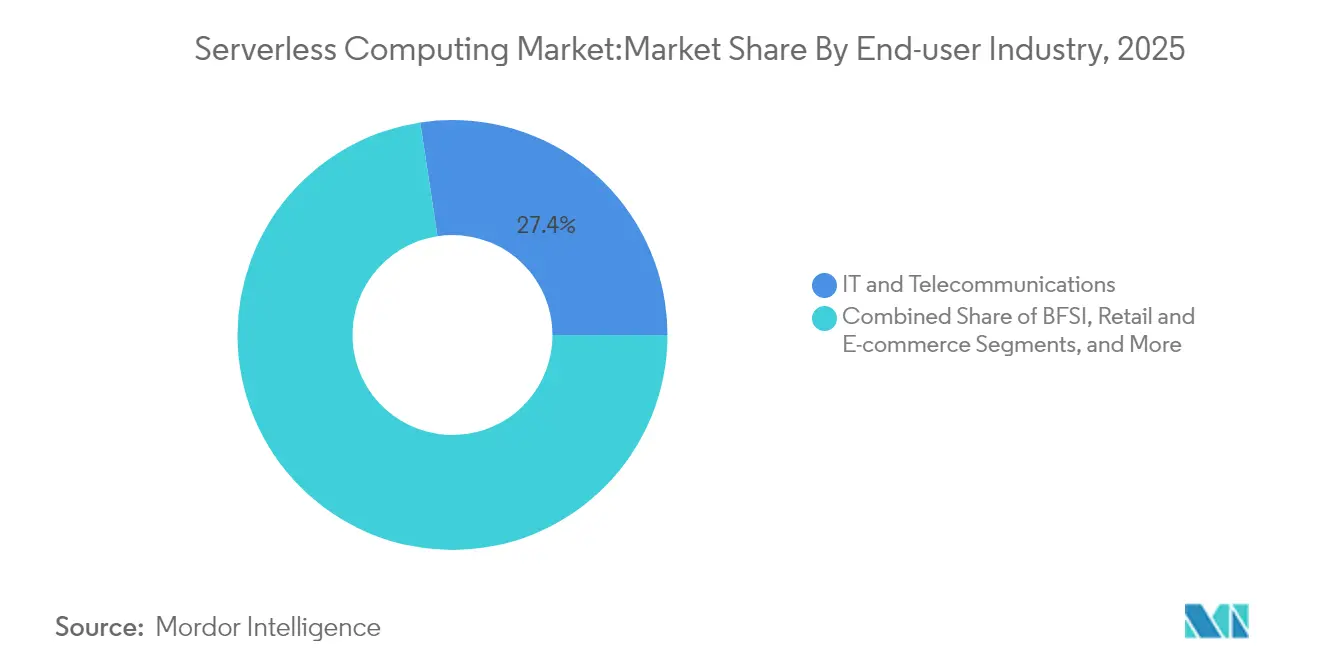

- Nach Endnutzerbranche dominierte IT und Telekommunikation mit einem Marktanteil von 27,40 % im Markt für serverloses Computing im Jahr 2025; Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einer CAGR von 23,20 % wachsen.

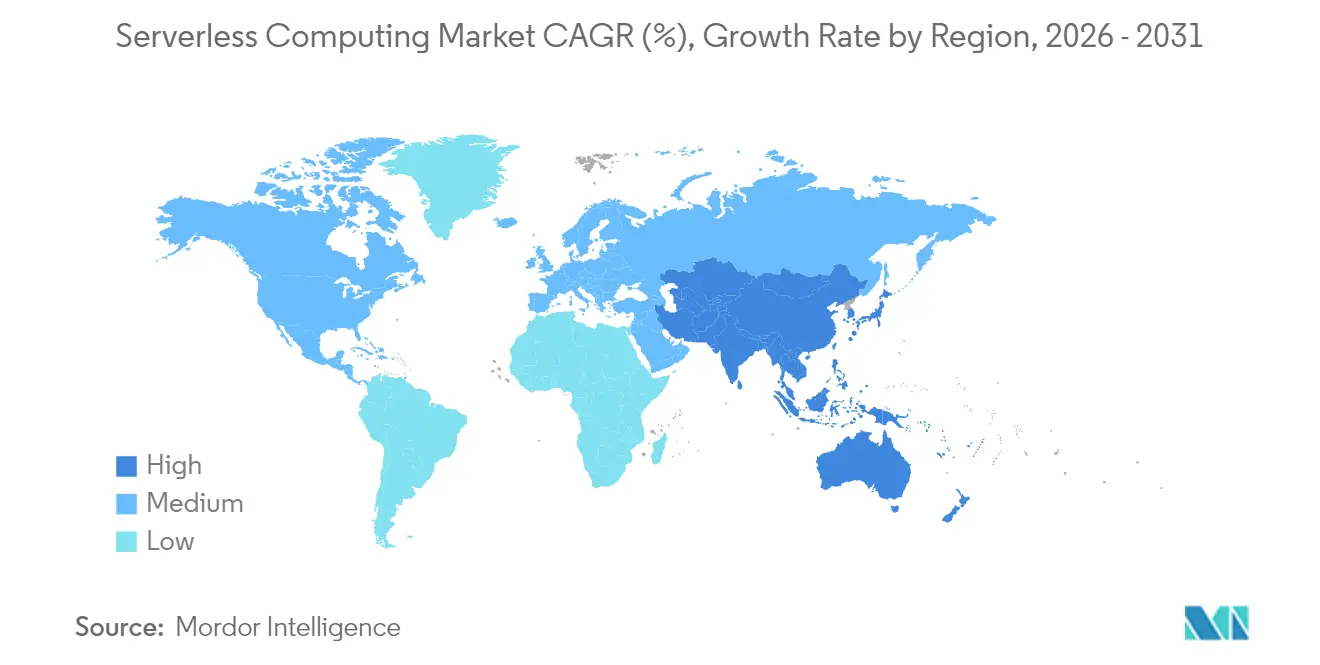

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,60 %; der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 19,05 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für serverloses Computing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu ereignisgesteuerten Microservices bei der BFSI-Modernisierung in Nordamerika | +5.2% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach DevSecOps-fähigen Multi-Cloud-Pipelines im europäischen Einzel- und E-Commerce-Handel | +4.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-nativen 5G-MEC-Lösungen, die die Akzeptanz von serverlosem Computing bei asiatischen Telekommunikationsanbietern vorantreiben | +6.3% | Asien, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI/ML-Echtzeit-Inferenz-Workloads, die die Nutzung von Funktion als Dienst im Gesundheitswesen vorantreiben | +5.7% | Global, frühe Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Mandate der Regierung, die serverlose Sicherheits-Toolchains in der US-Bundes-IT stärken | +3.90% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von API-Monetarisierungsplattformen in lateinamerikanischen Fintech-Ökosystemen | +4.10% | Südamerika, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu ereignisgesteuerten Microservices bei der BFSI-Modernisierung in Nordamerika

Banken und Versicherungen ersetzen monolithische Systeme durch granulare Dienste, die in nahezu Echtzeit auf Kartentransaktionen, Kreditanfragen und Betrugssignale reagieren. Mithilfe serverloser Funktionen haben führende nordamerikanische Institute die Entwicklungszyklen um 35–40 % verkürzt und die Infrastrukturausgaben um 28,3 % gesenkt, wodurch Budget für neue digitale Funktionen freigesetzt wurde.[1]Capital One, "Serverlose Architektur im großen Maßstab," capitalone.com Das Pay-per-Execute-Abrechnungsmodell passt zu unregelmäßigen Transaktionsvolumina, die bei Zahlungs- und Vermögensverwaltungsplattformen üblich sind. API-first-Designs vereinfachen auch regulatorische Prüfungen, da jede Funktion individuell protokollieren, verschlüsseln und versionieren kann. Da Zero-Trust-Vorschriften strenger werden, bevorzugen BFSI-Teams ephemere Rechenkapazitäten, die die Angriffsfläche reduzieren und gleichzeitig strenge Prüfpfade erfüllen.

Steigende Nachfrage nach DevSecOps-fähigen Multi-Cloud-Pipelines im europäischen Einzel- und E-Commerce-Handel

Europäische Einzelhändler beeilen sich, sofortige Kassenvorgänge und personalisierte Angebote bereitzustellen und dabei die DSGVO einzuhalten. Achtundachtzig Prozent verteilen serverlose Workloads mittlerweile auf mindestens zwei Clouds, um Abhängigkeiten zu vermeiden und die regionale Datenhaltung aufrechtzuerhalten.[2]Microsoft, "Multi-Cloud-DevSecOps im Einzelhandel," learn.microsoft.com Integrierte Richtlinien-Engines scannen den Code bei jedem Commit, integrieren Sicherheitstests in CI/CD und verschlüsseln Geheimnisse automatisch, wodurch Schwachstellenfenster verkleinert werden. Durch die Verlagerung der Sicherheit nach links verkürzen Teams die Behebungszeit und liefern Funktionen schneller während saisonaler Spitzenzeiten wie dem Singles' Day und dem Black Friday.

Einführung von Edge-nativen 5G-MEC-Lösungen, die die Akzeptanz von serverlosem Computing bei asiatischen Telekommunikationsanbietern vorantreiben

Asiatische Netzbetreiber binden leichtgewichtige serverlose Laufzeitumgebungen an MEC-Knoten von Basisstationen, verarbeiten Pakete in der Nähe der Nutzer und reduzieren die Latenz auf zweistellige Millisekunden für Cloud-Gaming und AR-Overlays.[3]NTT DOCOMO, "5G MEC und Edge Computing," nttdocomo.co.jp Funktionen werden pro Verbindung gestartet und ermöglichen dynamisches Netzwerk-Slicing, das Durchsatz und Dienstqualität bedarfsgerecht anpasst. Der Pay-as-invoked-Ansatz hält die Investitionsausgaben niedrig, selbst wenn die Gerätezahlen steigen – ein entscheidender Faktor für Betreiber, die dicht besiedelte Megastädte wie Tokio, Seoul und Mumbai versorgen.

KI/ML-Echtzeit-Inferenz-Workloads, die die Nutzung von Funktion als Dienst im Gesundheitswesen vorantreiben

Krankenhäuser setzen serverlose APIs ein, um Bildsegmentierung, Anomalieerkennung und Triagemodelle auszuführen, die innerhalb von Sekunden an Bettseitenmonitoren antworten müssen.[4]Philips, "KI in der Intensivmedizin," philips.com Da der Inferenz-Datenverkehr während Visiten und Notfällen ansteigt, verhindert die serverlose Elastizität eine GPU-Überbereitstellung und hat die Rechenkosten im Vergleich zu festen Clustern um 63,8 % gesenkt. HIPAA-konforme Verschlüsselung, automatisiertes Patching und regionale Datenhaltung erleichtern die Bedenken von CIOs hinsichtlich geschützter Gesundheitsinformationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei Debugging und Observability in hochverteilten Mikrofunktionen | −3.2% | Global, höhere Auswirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit, verstärkt durch proprietäre Ereignisorchestrierungs-Engines | −2.8% | Global, höhere Auswirkung in Europa | Langfristig (≥ 4 Jahre) |

| Compliance-Hürden bei der Datenhaltung für serverlose Datenspeicher in mehreren Regionen | -2.1% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cold-Start-Latenzeinschränkungen bei Hochfrequenzhandel und Gaming-Workloads | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei Debugging und Observability in hochverteilten Mikrofunktionen

Herkömmliche APM-Agenten können keine ephemeren Funktionen verfolgen, die nur Millisekunden lang existieren, was bei der Ursachenanalyse blinde Flecken hinterlässt. Unternehmen berichten, dass die Fehlerbehebung bei serverlosen Anwendungen 2,4-mal länger dauert als bei monolithischen Systemen, da Protokolle über Dienste verstreut sind und Cold-Starts Latenz-Ausreißer verschleiern. Neue Lösungen injizieren nun leichtgewichtige Span-IDs und exportieren diese in offene Standard-Backends, doch die Reife hinkt dem Mainstream-Tooling hinterher. Bis Traces, Metriken und Protokolle nahtlos konsolidiert sind, werden risikoaverse Branchen zögern, geschäftskritische Systeme zu migrieren.

Risiko der Anbieterabhängigkeit, verstärkt durch proprietäre Ereignisorchestrierungs-Engines

Jede große Cloud bietet einzigartige Zustandsmaschinen, Ereignisbusse und Warteschlangensemantiken, die die Entwicklung beschleunigen, aber die Portabilität behindern. Das Umschreiben von Orchestrierungslogik für einen anderen Anbieter kann den ursprünglichen Projektaufwand übersteigen. Unternehmen wägen daher die Vorteile einer tiefen Integration gegen strategische Flexibilität ab und setzen häufig auf Abstraktions-Frameworks, die Trigger normalisieren, aber Latenz und Kosten erhöhen. Open-Source-Community-Projekte wie Knative und Bebop zielen darauf ab, Schnittstellen zu standardisieren, doch die Produktionsnutzung bleibt im Vergleich zu nativen Diensten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Professional Services treiben die Unternehmensadoption voran

Managed Services hielten im Jahr 2025 61,20 % des Umsatzes, da Unternehmen schlüsselfertige Betriebslösungen priorisierten, aber Professional Services expandieren bis 2031 mit einer CAGR von 17,65 %, da Unternehmen komplexe Modernisierungsprogramme angehen. Viele regulierte Unternehmen beauftragen Beratungspartner, um Ereignisschemata neu zu gestalten, Monolithen zu refaktorieren und die Compliance vor der Inbetriebnahme zu validieren. Beratungsteams integrieren serverlose Sicherheitsmuster, Policy-as-Code und FinOps-Dashboards, um den Geschäftswert zu maximieren. Professional Services unterstützen auch den Kulturwandel und schulen Produktteams in asynchronem Design und Best Practices für Observability. Da serverlose Footprints sich auf Analysen, KI und Edge ausweiten, ergänzen kontinuierliche Governance und Plattform-Engineering die Entwicklungsunterstützung in gebündelten Engagements. Diese Entwicklung sichert margenstarkes Wachstum für Integratoren und verbessert gleichzeitig die Time-to-Value für Unternehmen.

Nach Servicetyp: Backend als Dienst steigert die Entwicklerproduktivität

Funktion als Dienst erfasste im Jahr 2025 57,30 % der Ausgaben und wird den Markt für serverloses Computing bis 2031 weiterhin verankern. Dennoch ist Backend als Dienst das herausragende Wachstumssegment mit einer CAGR von 24,32 %, da Teams nach übergeordneten Konstrukten suchen, die Authentifizierung, Speicherung und Echtzeitsynchronisierung in API-Aufrufe zusammenfassen. Mobile Entwickler schätzen insbesondere die einzeilige Integration für Anmeldung und Push-Benachrichtigungen, wodurch Einführungszyklen von Wochen auf Stunden verkürzt werden. BaaS ergänzt FaaS, indem es Boilerplate-Aufgaben auslagert und Funktionen ermöglicht, sich auf differenzierte Logik zu konzentrieren. Einheitliche API-Gateways leiten den Datenverkehr gleichmäßig über beide Paradigmen, während serverlose Container Leistungslücken schließen, die länger laufende Prozesse erfordern. Das Spektrum der Abstraktionen ermöglicht es Architekten, für Kosten-, Latenz- und Compliance-Anforderungen zu kombinieren und anzupassen.

Nach Bereitstellungsmodell: Multi-Cloud-Strategien gewinnen an Dynamik

Die Public Cloud lieferte im Jahr 2025 70,10 % des serverlosen Umsatzes aufgrund der Breite der Dienste und globaler Points of Presence. Die Multi-Cloud-Akzeptanz wächst jedoch mit einer CAGR von 23,15 %, da Unternehmen Workloads für Resilienz, Datenhaltung und bedarfsgerechte Dienste verteilen. Toolchains verpacken nun Infrastructure-as-Code-Vorlagen, die Anbieterziele parametrisieren und die Bereitstellung über AWS, Azure und Google Cloud aus derselben Pipeline heraus erleichtern. Multi-Cloud treibt Innovationen voran, erhöht aber die Integrationskomplexität. Teams standardisieren Observability, Sicherheitspositionsmanagement und Richtlinien-Engines über alle Footprints hinweg, um unkontrolliertes Wachstum zu mindern. Hybride Wege bleiben für Unternehmen mit latenzempfindlichen On-Premises-Datensätzen relevant, und souveräne Cloud-Angebote gewinnen an Bedeutung, wo Vorschriften eine landesinterne Verarbeitung vorschreiben.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt die digitale Transformation

IT und Telekommunikation kontrollierten im Jahr 2025 27,40 % der Ausgaben dank API-zentrierter Produkteinführungen, aber Gesundheitswesen und Biowissenschaften werden bis 2031 eine CAGR von 23,20 % verzeichnen. Krankenhäuser wünschen sich prädiktive Analysen entlang von Behandlungspfaden, ohne schwere Cluster aufzubauen, und serverloses Computing skaliert nahtlos unter variablen Patientenlasten. Klinische Bildgebung, Genomanalyse und Fernüberwachungs-Pipelines profitieren von Millisekunden-Startzeiten und ereignisbasierter Abrechnung. Finanzinstitute setzen serverloses Computing für sofortige Betrugsprüfungen und Kontenaggregation ein, während Einzelhändler es für Flash-Sale-Elastizität und personalisierte Aktionen nutzen. Behörden des öffentlichen Sektors setzen auf serverloses Computing, um Zero-Trust-Mandate mit Least-Privilege-Ausführung zu erfüllen. Fertigungsanlagen nutzen es für die Umwandlung von Batch- in Echtzeit-IoT-Telemetrie, und Medienhäuser streamen zielgerichtete Werbung über Edge-Funktionen.

Nach Anwendung: Echtzeitverarbeitung treibt Innovationen voran

Datenverarbeitung und ETL bleiben weit verbreitet, wobei Dienste wie AWS Glue Extrahierungs-, Transformations- und Ladeaufgaben orchestrieren, die bei Bedarf ausgeführt und dann automatisch beendet werden. Echtzeit-Datei- und Stream-Analysen stiegen stark an, da vernetzte Geräte Unternehmen mit Telemetriedaten überschwemmten, die Erkenntnisse in unter einer Sekunde erfordern. Streaming-Funktionen bereinigen, reichern an und verteilen Ereignisse an ML-Endpunkte, was kundenseitige Dashboards beschleunigt. Web- und mobile Backends profitieren von zustandslosen Funktionen, die für viralen Datenverkehr automatisch skalieren, ohne Cold-Standby-Flotten. IoT-Backend-Dienste nutzen serverloses Computing, um Sensor-Bursts aufzunehmen und Alarme auszulösen, und vermeiden so Leerlaufrechenkapazitäten, wenn Geräte schlafen. Big-Data-Workloads setzen nun auf serverlose Abfrage-Engines, um Petabytes ohne Cluster-Bereitstellung zu scannen, was die Vielseitigkeit des Modells für Batch- und interaktive Analysen unterstreicht.

Geografische Analyse

Nordamerika trieb im Jahr 2025 37,60 % des serverlosen Umsatzes an, unterstützt durch reichlich Cloud-Fachkräfte, aggressive Roadmaps für digitales Banking und US-Bundes-Zero-Trust-Direktiven, die ephemere Rechenkapazitäten für eine reduzierte Angriffsfläche bevorzugen. Unternehmen nutzen serverloses Computing, um Legacy-Systeme zu modernisieren, Ereignisströme für die Kundenpersonalisierung einzusetzen und compliance-fähige Protokollierungs-Pipelines zu betreiben. Kanada spiegelt diese Muster wider, insbesondere bei Telekommunikationsunternehmen, die 5G-Edge-Funktionen integrieren, während mexikanische Fintech-Startups serverloses Computing einsetzen, um Zahlungs-APIs sicher zu skalieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,05 % bis 2031. Chinas Internet-Großkonzerne investieren in native serverlose KI-Dienste, und Indiens boomender SaaS-Sektor setzt auf das Pay-as-you-go-Modell, um unvorhersehbare globale Nachfrage zu bewältigen. Japanische und südkoreanische Hersteller integrieren Edge-Funktionen für vorausschauende Wartung, während ASEAN-Fintech- und E-Commerce-Akteure Multi-Cloud-serverlose Stacks einsetzen, um regionale Kunden mit geringer Latenz zu erreichen. Das Zusammenspiel von 5G MEC, erschwinglichen Cloud-Spot-Instanzen und der Weiterbildung von Entwicklern beschleunigt die Akzeptanz in der gesamten Region.

Europa behauptet eine starke Position, da Unternehmen Multi-Cloud einsetzen, um DSGVO- und staatliche Souveränitätsregeln zu erfüllen. Das Vereinigte Königreich, Deutschland und Frankreich führen mit Pilotprojekten im Einzel- und Bankensektor sowie im öffentlichen Sektor, die gemeinsame Blueprints für Verschlüsselung, Prüfung und Datenhaltung teilen. Nordische Länder setzen Maßstäbe mit grünen Rechenzentrumsintegrationen und ereignisgesteuerten Energienetzen. Anbieter reagieren mit lokalisierten Zonen und portablen Laufzeitumgebungen und stärken so das Wachstum trotz strengerer Compliance-Landschaften.

Regulatorisches Umfeld

Regulierung, die serverlose Bereitstellungen betrifft, orientiert sich zunehmend an Anforderungen der Cloud-Sicherheit, der Softwareabsicherung und des Risikomanagements für kritische Einrichtungen, die sich in technischen Kontrollen für API-Gateways, Identität, Protokollierung und Laufzeitüberwachung niederschlagen. In der Europäischen Union bringt NIS2 Cloud-Computing-Dienstleister in den Anwendungsbereich definierter Maßnahmen zum Cybersicherheitsrisikomanagement (umgesetzt durch die Verordnung 2024/2690 im Oktober 2024), während die ENISA im Juni 2025 ihre technische Umsetzungsanleitung (v1.0) veröffentlichte, um die Operationalisierung dieser Maßnahmen über Cloud-native-Stacks hinweg zu unterstützen.

2025-2026 kamen zudem weitere serverless-spezifische Bezugspunkte hinzu, die die Roadmaps der Anbieter und die Beschaffungsprozesse der Unternehmen prägen. Die ITU-T-Empfehlung X.1650 (Mai 2025) führte eine eigene Sicherheitsanleitung für serverloses Computing über den gesamten Lebenszyklus ein, und der deutsche BSI-C5:2026-Katalog aktualisierte die im regulierten Beschaffungswesen verwendete Cloud-Compliance-Basislinie und richtete sie an den Anforderungen des EUCS-Substantial-Niveaus aus. Im Bereich der Produktsicherheit richtet ENISAs Secure by Design and Default Playbook (Entwurf v0.4, März 2026) die Entwicklungspraktiken an den Erwartungen des EU Cyber Resilience Act aus, und das NIST veröffentlichte den Entwurf SP 800-228A (Mai 2026) zur sicheren Bereitstellung von RESTful-Web-APIs, der unmittelbar für serverlose Architekturen relevant ist, die auf einer API-First-Exposition aufbauen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des serverlosen Computings beginnt bei der Hyperscale-Rechenzentrumsinfrastruktur (Rechenleistung, Speicher, Netzwerk) und der Plattformschicht, die Multi-Tenant-Isolation und Laufzeitmanagement bereitstellt, und erstreckt sich weiter auf entwicklerorientierte Dienste wie API-Gateways, Event-Busse, FaaS/BaaS-Laufzeiten sowie verwaltete Observability und Sicherheit. Große Cloud-Anbieter (AWS, Microsoft, Google, Alibaba, IBM) kombinieren Hardwareversorgung, Virtualisierungs- und Sandboxing-Technologien (einschließlich microVM- und Container-Isolation), Abrechnung und Messung sowie globale Bereitstellung zu gebündelten serverlosen Plattformen, während ISVs und Open-Source-Projekte Portabilität, Policy-as-Code, CI/CD-Integration und spezialisiertes Monitoring für kurzlebige Funktionen ergänzen.

Nachgelagert betreiben Systemintegratoren und Managed-Service-Anbieter Migrations- und Governance-Programme, einschließlich der Umstrukturierung von Anwendungen zu ereignisgesteuerten Microservices, Compliance-Validierung und FinOps-Optimierung. Engpässe konzentrieren sich auf spezialisierte Kapazitäten und Datenbewegungen für KI und Echtzeitverarbeitung, einschließlich der eingeschränkten Verfügbarkeit von GPU-Instanzen für serverless-nahe KI-Workloads sowie Bandbreiten- und Latenzüberlegungen für Event-Streaming mit hohem Durchsatz. Auch das Platform Engineering rückt weiter in die Wertschöpfungskette vor, da Unternehmen Multi-Cloud-Pipelines und gemeinsame Telemetrie standardisieren, verstärkt durch Anbieter-Updates wie AWS Lambda MicroVMs (Juni 2026), die eine Isolation auf VM-Ebene und nahezu sofortige Startmerkmale hinzufügen, die beeinflussen, wie Anbieter Sicherheit und Leistung als Teil der verwalteten Laufzeit verpacken.

Wettbewerbslandschaft

Der Markt für serverloses Computing bleibt konzentriert: AWS Lambda, Microsoft Azure Functions und Google Cloud Functions machen zusammen mehr als 60 % der Ausgaben im Jahr 2024 aus. AWS baut seinen Vorteil aus dem First-Mover-Status und Hunderten von Integrationen aus, während Microsoft Unternehmensbeziehungen und hybride Tooling-Lösungen nutzt, um regulierte Workloads zu gewinnen. Google differenziert sich durch KI-Hardware-Beschleuniger und Open-Source-Ausrichtung.

Spezialisierte Herausforderer besetzen Nischen. Vercel und Netlify konzentrieren sich auf Frontend-Entwickler mit Zero-Config-Bereitstellung, die an Git-Workflows gebunden ist, und gewinnen Loyalität unter Web-Studios. Cloudflare Workers und Fastly Compute@Edge nutzen global verteilte Points of Presence, um Logik in unmittelbarer Nähe der Nutzer auszuführen, und ziehen Medien- und Gaming-Workloads an, die Latenz schätzen.

Fusionen und Übernahmen sowie Ökosystem-Investitionen konzentrieren sich auf Observability, Sicherheit und Portabilität. Hyperscaler übernehmen Start-ups für Multi-Runtime-Debugging und Policy-as-Code-Automatisierung, während unabhängige Anbieter anbieterübergreifende Orchestrierungs-Frameworks veröffentlichen. Edge-Clouds kooperieren mit Chip-Herstellern, um GPU-Inferenz in der Nähe von Geräten zu hosten, was auf eine gemischte serverlose Edge-Zukunft hindeutet.

Marktführer im Bereich serverloses Computing

Amazon Web Services Inc.

Microsoft Corp.

Google LLC

Alibaba Group Holding Limited

IBM Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Datensouveränität und Compliance-Automatisierung schaffen Freiräume für Multi-Cloud- und regionsgebundene serverlose Architekturen, die durchgängige Kontrollen über verschiedene Anbieter hinweg nachweisen können. Der von der Europäischen Kommission vorgeschlagene Cloud and AI Development Act (Juni 2026) führt ein vierstufiges Konzept der Cloud-Souveränitätssicherung ein und fordert nationale Cloud-Strategien, die Open-Source-Software unterstützen, was die Nachfrage nach Policy-as-Code-Sicherungsmaßnahmen, prüfbarem Event-Routing und portablen Laufzeitmustern erhöht, die die Abhängigkeit von proprietären Orchestrierungsengines verringern. Auch Normen und Leitlinien werden zunehmend serverless-spezifischer (zum Beispiel ITU-T X.1650, Mai 2025), was Chancen für Anbieter in den Bereichen Sicherheit, Observability und Entwicklerwerkzeuge unterstützt, Lebenszykluskontrollen auf die kurzlebige Ausführung abzubilden.

KI- und Datenplattformen entwickeln serverlose Ausführung zudem als Standard-Konsummodell, wodurch sich der adressierbare Workload-Bereich über Web-Backends und ETL hinaus auf agentische und inferenzgetriebene Anwendungsfälle mit unregelmäßiger Skalierung ausdehnt. CNCF-Berichte (Q1 2026) zeigen eine messbare Serverless-Adoption unter Backend-Entwicklern, oft parallel zu containerisierten KI/ML-Workflows, was auf Raum für integrierte Angebote hinweist, die Funktionen, Container und Event-Streams unter einem einheitlichen Governance-Modell koordinieren. Investitionen von Anbietern und dem Ökosystem in Kapazitäten und angrenzende KI-Infrastruktur, einschließlich der von AWS geplanten Ausweitung der Investitionen im Rechenzentrum in Mississippi auf 25 Milliarden USD (Juli 2026) und einer im Februar 2026 angekündigten strategischen Partnerschaft mit OpenAI, verstärken die kurzfristigen Chancen für serverlose Plattformen, zustandsbehaftete Orchestrierung, serverlose GPU-Wege und stärkere Isolationsmechanismen für regulierte und KI-intensive Workloads zu integrieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Databricks kündigte sein Software-Defined Storage (SDS) Ecosystem an, das Speicherpartnern ermöglicht, Unternehmensdatenbestände für Databricks Serverless Compute zugänglich zu machen. Dieser Schritt erweitert die Anzahl der Speicherintegrationen, die über serverlose Ausführung genutzt werden können, und stärkt das Plattformmodell, bei dem Datenzugriff, Governance und Rechenleistung gemeinsam gebündelt werden.

- Mai 2026: Temporal führte eine serverlose Option für seine Durable-Execution-Plattform ein, die es Standard-Temporal-Workern ermöglicht, auf serverlosem Compute wie AWS Lambda zu laufen. Dies senkt den operativen Aufwand für die Workflow-Orchestrierung und macht dauerhafte, ereignisgesteuerte Anwendungsmuster für Teams zugänglicher, die auf funktionsbasierte Laufzeiten standardisieren.

- Dezember 2024: Microsoft Azure fügte in Azure Container Apps Unterstützung für serverlose GPUs unter Verwendung von NVIDIA A100- und T4-GPUs für KI-Inferencing hinzu. Dies erweiterte den adressierbaren Workload-Bereich für serverless-artige Bereitstellungen, indem On-Demand-Beschleunigung in verwaltete, ereignisgesteuerte Anwendungsstacks integriert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für serverloses Computing als Ausgaben für die Entwicklung serverloser Anwendungen und Laufzeitdienste definiert, bei denen der Cloud-Anbieter Provisioning, Skalierung und Infrastrukturbetrieb übernimmt und Kunden hauptsächlich nutzungsbasiert bezahlen.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung schließt nicht-serverlose Cloud-Dienste (wie Standard-VM-Hosting und traditionelle verwaltete Infrastruktur) aus, wenn diese nicht über ein serverloses Ausführungs- und Verwaltungsmodell bereitgestellt werden.

Übersicht der Segmentierung

- Nach Servicemodell

- Professional Services

- Managed Services

- Nach Servicetyp

- Funktion als Dienst (FaaS)

- Backend als Dienst (BaaS)

- API-Gateway

- Container als Dienst (CaaS)

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Multi-Cloud

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzel- und E-Commerce-Handel

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- Industrie und Fertigung

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Nordische Länder

- Schweden

- Norwegen

- Dänemark

- Finnland

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Abgrenzung des Umfangs für Serverless-Definitionen festzulegen und den ersten Entwurf regionaler Nachfragemuster zu erstellen. Wir haben öffentliche Quellen wie das US Bureau of Labor Statistics (Beschäftigungs- und Lohntrends im Software- und Cloud-Bereich), das US Census Bureau und OECD-Indikatoren zur digitalen Wirtschaft sowie ITU-Konnektivitätsstatistiken herangezogen, um die Richtung der Cloud-Adoption und Veränderungen der Nutzungsintensität zu verstehen.

Um die Annahmen realistisch zu halten, haben wir zudem Geschäftsberichte von Unternehmen, Transkripte von Earnings Calls, Investorenpräsentationen und Produktdokumentationen überprüft, die beschreiben, wie serverlose Dienste verpackt und abgerechnet werden. Patentdatenbanken wurden gezielt eingesetzt, um zu erkennen, wo neue serverlose Funktionen und Automatisierungsmerkmale entwickelt wurden. Eine kostenpflichtige Datenbank für Unternehmensfinanzdaten und eine weitere für Nachrichten und Einreichungen wurden für schnellere Gegenprüfungen verwendet, aber die Logik der Marktgrößenbestimmung war nicht von einer einzelnen Quelle abhängig. Diese Beispiele sind nur illustrativ, da für die Datenerhebung, Validierung und Klärung der Forschungsergebnisse auch viele andere öffentliche Quellen herangezogen wurden.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Cloud-Architekten, DevOps- und Plattformverantwortlichen, Anwendungsverantwortlichen und für die Budgetierung zuständigen Stakeholdern, die Cloud-Ausgaben verwalten. Die Eingaben wurden über APAC, EMEA und Amerika hinweg erhoben, damit wir die Adoptionsgeschwindigkeit, typische Workload-Auslöser (ereignisgesteuerte Anwendungen, APIs, Datenverarbeitung) und die Auswirkungen von Multi-Cloud- und Hybrid-Entscheidungen auf die Ausgabenverteilung im Zeitverlauf bestätigen konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 50% | Funktions-/Abteilungsleiter: 32% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-Down-Ansatz, bei dem Signale zur Cloud-Adoption und Workload-Nachfrage in einen adressierbaren Serverless-Ausgabenpool nach Region und wichtigem Endnutzungsbereich umgewandelt werden. In der Praxis haben wir eine auf der Durchdringungsrate basierende Bewertung des Nachfragepools verwendet, die die gesamte Cloud-Anwendungsaktivität mit dem Anteil verknüpft, der realistisch über serverlose Laufzeiten ausgeführt wird, gefolgt von einer Preislogik, die die nutzungsbasierte Abrechnung widerspiegelt.

Um die Gesamtwerte fundiert zu halten, werden die Ergebnisse anschließend durch selektive Bottom-up-Näherungen abgeglichen, etwa durch stichprobenweise Preisbildung pro Anfrage oder pro Ausführungszeit multipliziert mit geschätzten Workload-Volumina, sowie durch Kanalprüfungen typischer Unternehmensausgabenbänder für serverlose Dienste. Wenn die Daten für kleinere Länder oder Nischenbranchen lückenhaft sind, werden Lücken durch Proxy-Indikatoren wie Trends bei der Entwicklereinstellung, Tempo der Cloud-Migration und Richtung der IT-Ausgaben von Unternehmen behandelt und anschließend nach Expertenrückmeldungen angepasst.

Zu den wichtigsten Eingaben des Modells zählen das Tempo der Entwicklung cloud-nativer Anwendungen, das Niveau der Multi-Cloud-Adoption, die Intensität von API- und ereignisgesteuerten Workloads, Sicherheits- und Compliance-Anforderungen, die die Bereitstellungsentscheidungen beeinflussen, sowie die beobachtete Preisentwicklung für gängige serverlose Nutzungseinheiten. Die Prognose wurde mittels Szenarioanalyse durchgeführt, unterstützt durch kurze Zeitreihenglättung, wobei die Annahmen mit den Erwartungen der Praktiker hinsichtlich Workload-Wachstum, Optimierungsbemühungen und makroökonomischen IT-Budgetzyklen abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch einige wiederholbare Prüfungen, und wir führen zu jeder Anpassung Aufzeichnungen, damit diese später nachvollzogen werden können. Die Modellergebnisse werden mit unabhängigen Signalen wie der Richtung der Cloud-Ausgaben, Trends bei der Entwicklertätigkeit und regionalen Indikatoren zur Unternehmensdigitalisierung verglichen, und die größten Abweichungen werden vor der Freigabe erneut überprüft.

Wenn eine Annahme zu einer ungewöhnlichen Sprunghaftigkeit führt, wird die Datenspur erneut überprüft und relevante Experten werden erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder nur ein Modellartefakt darstellt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, Adoption oder Regulierung verändern. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden eine aktualisierte Sicht mit den neuesten verfügbaren Eingaben erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für serverloses Computing mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für serverloses Computing zu sehen, da Publisher nicht immer dieselben Ausgabenposten erfassen und unterschiedliche Basisjahre und Währungszeitpunkte wählen können. Auch die Behandlung der nutzungsbasierten Preisgestaltung spielt eine Rolle, da kleine Änderungen bei den angenommenen Workload-Volumina den Gesamtwert schnell verschieben können.

Durch die Verfolgung nutzungsgebundener Preissignale und die laufende Aktualisierung der Einbeziehungsregeln dafür, was als Umsatz aus serverloser Laufzeit und serverlosen Diensten gilt, hält Mordor Intelligence den Gesamtwert an messbarem Ausführungs- und Verwaltungskonsum gebunden, statt breitere Cloud-Plattform-Ausgaben einzubeziehen, die nicht auf serverlose Weise bepreist oder bereitgestellt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,59 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 31,56 Mrd. USD (2026) | Ein längerer Prognosehorizont kann kurzfristiges Wachstum glätten, und der Umfang wird als breite Produkttaxonomie dargestellt, was verändern kann, was im Basisjahr als Marktumsatz gezählt wird. |

| Branchenverlag B | 24,51 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und behandelt Multi-Cloud- und Hybrid-Ausgaben möglicherweise anders, was den erfassten adressierbaren Pool verringern kann, wenn serverlos an einen engeren Kreis von Bereitstellungen und Käufergruppen gebunden wird. |

Die Spannweite zwischen den Publishern erklärt sich hauptsächlich durch die Wahl des Basisjahres und die Frage, ob angrenzende Cloud-Dienste in den Umsatzbereich einbezogen werden. Wenn Abgrenzung des Umfangs, Preisentwicklung und regionale Adoptionsprüfungen klar dargelegt werden, wird das Ergebnis leichter reproduzierbar und lässt sich besser mit beobachteten Nachfragesignalen abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für serverloses Computing bis 2031?

Es wird erwartet, dass der Markt für serverloses Computing von USD 32,59 Milliarden im Jahr 2026 auf USD 91,56 Milliarden bis 2031 ansteigt und dabei eine CAGR von 22,94 % verzeichnet.

Welcher Servicetyp wächst am schnellsten?

Backend als Dienst wird voraussichtlich mit einer CAGR von 24,32 % wachsen, da Entwickler nach übergeordneten Abstraktionen suchen, die die Anwendungsbereitstellung beschleunigen.

Warum setzen Unternehmen auf Multi-Cloud-serverlose Strategien?

Die Multi-Cloud-Akzeptanz, die mit einer CAGR von 23,15 % prognostiziert wird, hilft Unternehmen, Anbieterabhängigkeiten zu vermeiden, Datenhaltungsvorschriften zu erfüllen und erstklassige Cloud-Funktionen zu kombinieren.

Welche Branche wird die zukünftige Akzeptanz von serverlosem Computing anführen?

Gesundheitswesen und Biowissenschaften weisen bis 2031 die höchste CAGR von 23,20 % auf, angetrieben durch KI/ML-Echtzeit-Inferenz und variable Patientendatenlasten.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz von serverlosem Computing?

Zu den wichtigsten Hindernissen gehören Lücken bei Debugging und Observability in Mikrofunktionen sowie Anbieterabhängigkeit durch proprietäre Orchestrierungs-Engines.

Wer sind die dominanten Anbieter im Bereich serverloses Computing?

AWS, Microsoft Azure und Google Cloud halten zusammen mehr als 60 % Marktanteil, wobei Nischen-Herausforderer wie Vercel, Cloudflare und Fastly in spezialisierten Bereichen wachsen.

Seite zuletzt aktualisiert am: