Tamanho e Participação do Mercado de Concreto Autoadensável (CAA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

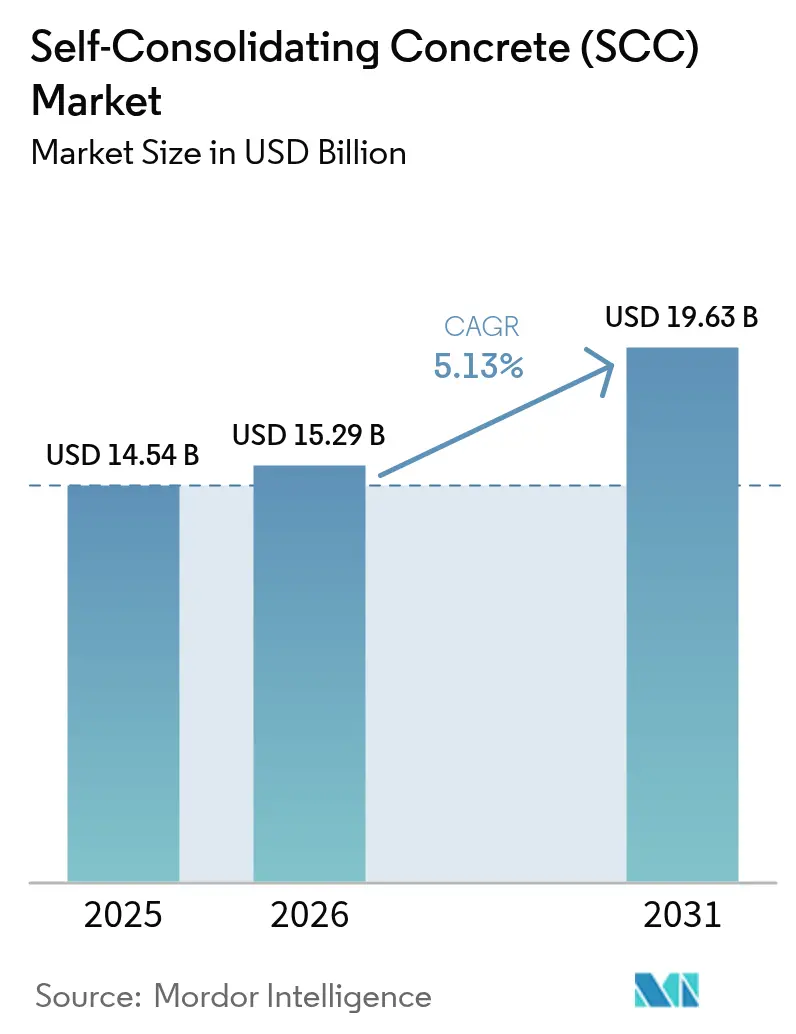

| Tamanho do Mercado (2026) | 15.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

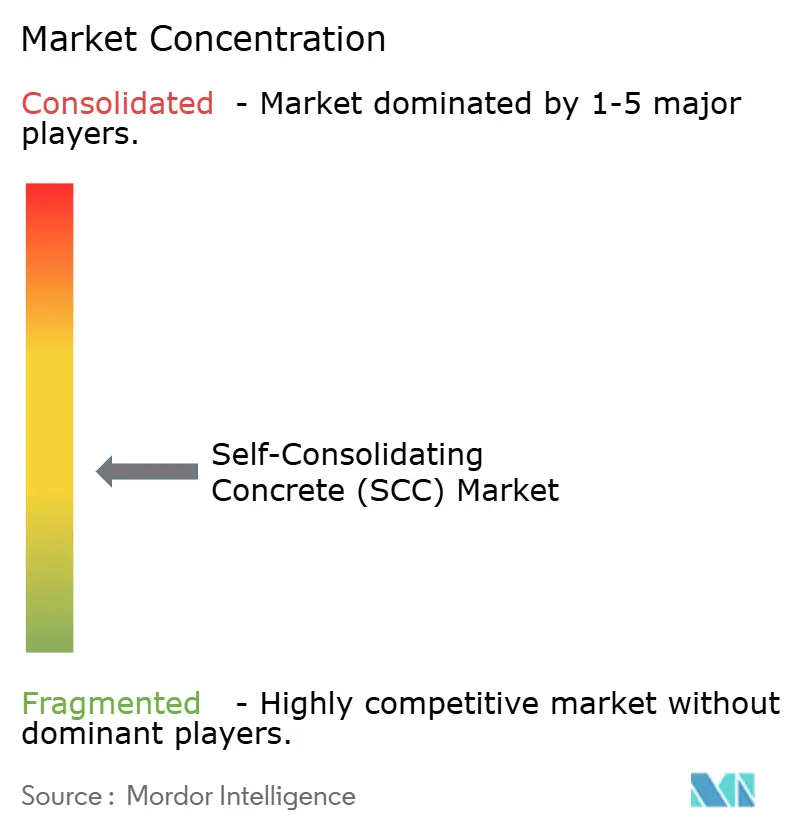

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concreto Autoadensável (CAA) por Mordor Intelligence

O tamanho do Mercado de Concreto Autoadensável em 2026 é estimado em USD 15,29 bilhões, crescendo a partir do valor de 2025 de USD 14,54 bilhões com projeções para 2031 mostrando USD 19,63 bilhões, crescendo a um CAGR de 5,13% no período 2026-2031. A demanda robusta surge da necessidade dos empreiteiros de lançar armaduras intrincadas sem vibração mecânica, um requisito que se alinha com o enrijecimento das regulamentações trabalhistas e as metas de automação. A pressão regulatória para reduzir o carbono incorporado, especialmente na América do Norte e na Europa, acelera a transição para misturas ricas em materiais cimentícios suplementares. Produtores estabelecidos de aditivos aproveitam a química de policarboxilato para melhorar o fluxo em menores relações água-aglomerante, enquanto plataformas de monitoramento digital fornecem dados de resistência em tempo real que ajudam a reduzir o teor de cimento. Coletivamente, esses fatores reforçam um ciclo virtuoso no qual melhor desempenho, menor intensidade de mão de obra e mandatos de sustentabilidade favorecem o mercado de concreto autoadensável.

Principais Conclusões do Relatório

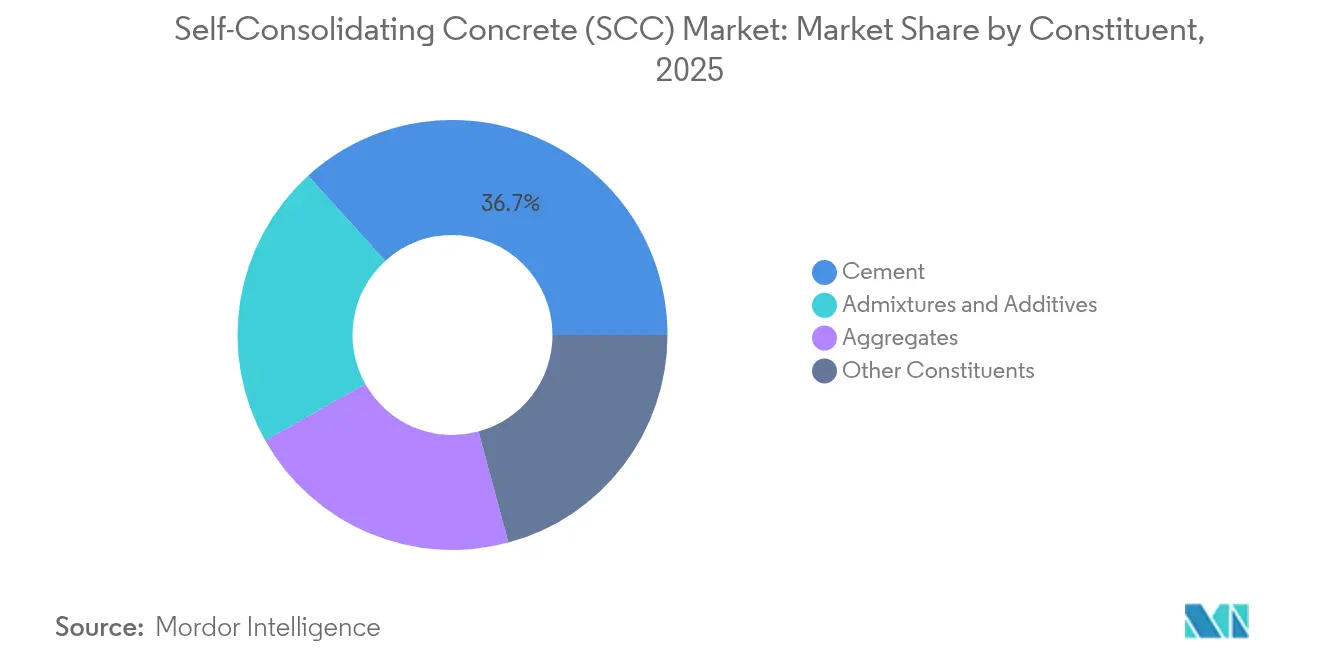

- Por constituinte, o cimento manteve a primeira posição com 36,72% do tamanho do mercado de concreto autoadensável em 2025; aditivos e adições representam a categoria de constituinte de crescimento mais rápido com um CAGR de 6,96%.

- Por aplicação, a infraestrutura liderou com 42,55% da participação do mercado de concreto autoadensável em 2025, enquanto o pré-moldado deve expandir a um CAGR de 6,71% até 2031.

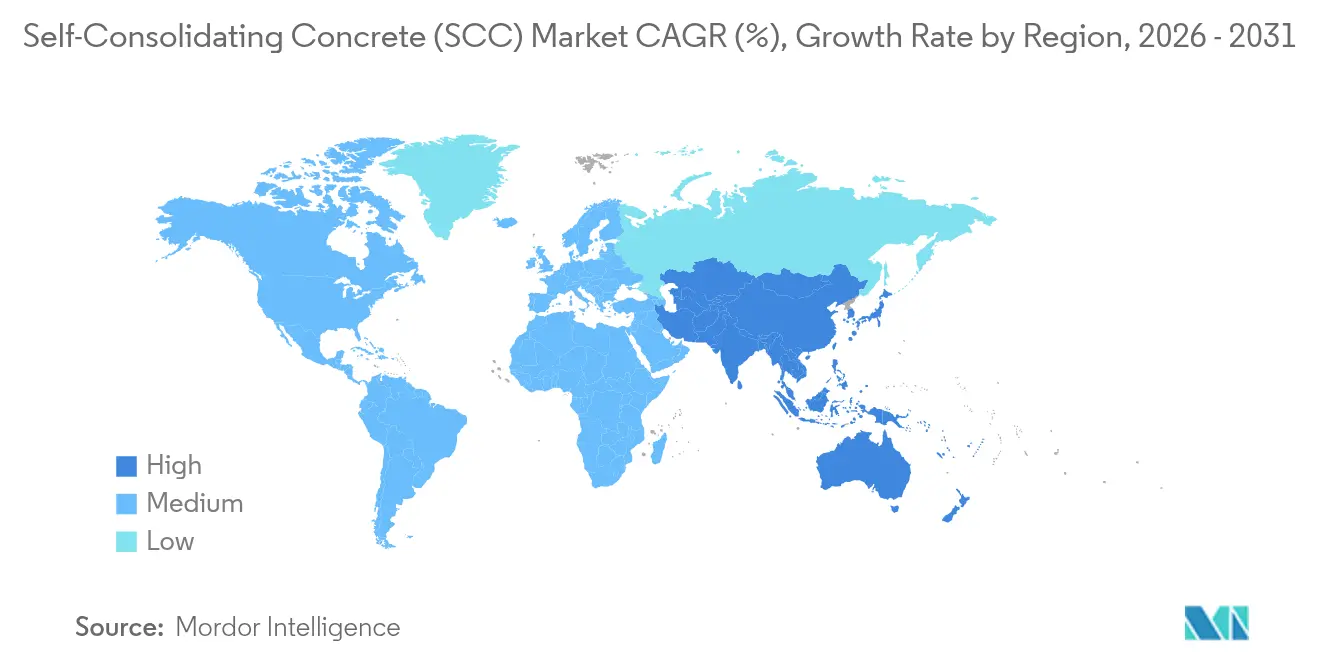

- Por geografia, a Ásia-Pacífico comandou 49,12% do mercado de concreto autoadensável em 2025 e avança a um CAGR regional líder de 7,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concreto Autoadensável (CAA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Colocação com economia de mão de obra em obras pré-moldadas e in situ | +1.2% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por misturas de baixo carbono ricas em materiais cimentícios suplementares | +0.8% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento nas linhas de moldagem automatizadas/robóticas | +0.6% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Adoção em construções complexas, de grande altura e megainfraestrutura | +0.9% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de construção verde | +0.7% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Colocação com economia de mão de obra em obras pré-moldadas e in situ

A escassez crônica de trabalhadores especializados leva os construtores a adotar métodos de colocação sem vibração que reduzem os tempos de ciclo em até 73% e permitem equipes menores. As plantas de pré-moldados registram ganhos de produtividade de 28% ao integrar misturas autoadensáveis reforçadas com fibras, um número agora observável na América do Norte e no Japão. Rotatividades mais rápidas geram paridade de custo em relação ao concreto convencional, apesar de um prêmio de materiais de 15 a 25%. O benefício se multiplica em armaduras congestionadas onde a vibração é impraticável ou fisicamente impossível, colocando o mercado de concreto autoadensável no centro das obras de grande altura e pontes.

Demanda por misturas de baixo carbono ricas em materiais cimentícios suplementares

As regras estaduais de "Compra Limpa" em Nova York impõem limites de carbono incorporado para o concreto fornecido a projetos públicos, pressionando os produtores a adotar altas dosagens de escória e cinzas volantes que se combinam naturalmente com misturas fluidas[1]Escritório de Serviços Gerais do Estado de Nova York, "Diretrizes de Concreto de Compra Limpa," ogs.ny.gov. Limites semelhantes sob o código CALGreen da Califórnia e o marco RE2020 da França criam um prêmio de preço para formulações que entregam reduções de CO₂ de 30 a 50% em relação às misturas Tipo I. Os superplastificantes modernos de policarboxilato sustentam o fluxo necessário com fatores de clínquer reduzidos, reforçando o mercado de concreto autoadensável como uma alavanca de sustentabilidade e não apenas uma solução de mão de obra.

Aumento nas linhas de moldagem robótica automatizada

As células de colocação robótica em desenvolvimento no laboratório de tecnologia da Obayashi em Singapura dependem de concreto que se espalha sob seu próprio peso enquanto resiste à segregação durante longos ciclos de bombeamento[2]Obayashi Corporation, "Tecnologias de Construção Habilitadas por Robótica," obayashi.co.jp. Os aditivos modificadores de viscosidade ajustam a reologia para a moldagem robótica contínua, melhorando a precisão dimensional e os níveis de ruído no local de trabalho. Os sensores de maturidade conectados à nuvem da Heidelberg Materials fornecem dados de resistência à compressão em tempo real, reduzindo as dosagens de cimento em até 20% enquanto mantêm as linhas de produção em funcionamento. Esses avanços consolidam o mercado de concreto autoadensável como um pré-requisito para fábricas automatizadas.

Adoção em construções complexas de grande altura e megainfraestrutura

Projetos como o Sky Fort Business Center de 49 andares na Bulgária destacam a capacidade de bombear misturas C 50/60 a mais de 180 m sem segregação, produzindo acabamentos uniformes e retrabalho mínimo. Tabuleiros de pontes, blocos de coroamento e paredes diafragma se beneficiam da capacidade do material de se nivelar através de armaduras densas. À medida que os megaprojetos proliferam nos centros urbanos da Ásia-Pacífico, o mercado de concreto autoadensável desfruta de status de primeira escolha sempre que a geometria, o acesso ou a densidade de armadura desafiam a colocação convencional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto prêmio de custo de projeto de mistura e materiais | -1.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conhecimento técnico de campo limitado em regiões emergentes | -0.9% | Mercados emergentes da Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Sensibilidade a aditivos causando variabilidade de qualidade | -0.7% | Global, concentrado em regiões de clima quente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto prêmio de custo de projeto de mistura e materiais

Um diferencial de custo de 15 a 25% em relação ao concreto convencional permanece um obstáculo onde os salários são baixos e os proprietários de projetos resistem a preços premium. A necessidade de agregados bem graduados e aditivos importados pode inflar os custos no Sudeste Asiático e em partes da América Latina, amortecendo o crescimento do mercado de concreto autoadensável apesar das claras economias de mão de obra. Os empreiteiros devem equilibrar as despesas iniciais com as eficiências posteriores, limitando a adoção em trabalhos de pequena escala.

Conhecimento técnico de campo limitado em regiões emergentes

A execução bem-sucedida depende de rotinas de ensaio de espalhamento, anel J e segregação que muitos laboratórios locais não possuem. O treinamento insuficiente leva à superdosagem ou subdosagem de aditivos, causando variações de desempenho e rejeições esporádicas. À medida que os fornecedores implantam laboratórios móveis e esquemas de certificação, a lacuna de conhecimento diminuirá, mas no interim o mercado de concreto autoadensável enfrenta ciclos de vendas mais longos em geografias menos industrializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Constituinte: Dominância do Cimento em Meio à Inovação em Aditivos

O cimento representou 36,72% do mercado de concreto autoadensável em 2025, uma liderança atribuível ao volume estrutural e não ao momentum de crescimento. Os aditivos agora registram um CAGR de 6,96%, sustentado pela rápida adoção de éteres de policarboxilato de quarta geração que permitem relações água-aglomerante próximas a 0,30 sem sacrificar o fluxo. Combinados com modificadores de viscosidade, essas químicas desbloqueiam níveis mais altos de substituição por materiais cimentícios suplementares que ajudam os produtores a cumprir os limites de CO₂ cada vez mais rigorosos. Os agregados ficam em segundo lugar por valor; a demanda se intensifica por pedra com granulometria descontínua e baixa lamelação para mitigar o bloqueio sob pressão mínima. A composição de constituintes se inclina para a otimização química à medida que os produtores enfatizam o desempenho em detrimento da tonelagem de cimento, sublinhando por que as grandes empresas globais priorizam alianças de P&D e aquisições no espaço de aditivos.

A transição para a integração de materiais cimentícios suplementares remodela as hierarquias de fornecedores. A disponibilidade de cinzas volantes permanece volátil nos mercados ocidentais devido ao declínio da energia a carvão, estimulando o interesse em argilas calcinadas e pozolanas de vidro moído. As adições de fibras crescem nas aplicações de pré-moldados, oferecendo controle de fissuração que complementa a moldagem sem vibração. O SikaGrind-400 ilustra como os auxiliares de moagem direcionados elevam a resistência inicial quando os fatores de clínquer diminuem, ampliando o mercado de concreto autoadensável endereçável. Os produtores de cimento contra-atacam agrupando aglomerantes de baixo carbono com linhas de aditivos próprias para reter participação, sinalizando que a vantagem competitiva futura depende menos da tonelagem bruta e mais de soluções químicas integradas.

Por Aplicação: Liderança em Infraestrutura Impulsiona a Inovação em Pré-moldados

A infraestrutura deteve 42,55% da participação do mercado de concreto autoadensável em 2025, graças a pontes, túneis e fundações profundas que exigem consolidação total em torno de armaduras congestionadas. Os pipelines de obras públicas na China, Índia e Estados Unidos garantem visibilidade de volume, dando aos fornecedores de materiais a escala para amortizar a P&D de formulação. Os segmentos de pré-moldados, embora menores em termos absolutos, registram um CAGR de 6,71% à medida que a automação fabril se expande. Os ambientes controlados são adequados para misturas fluidas, e a redução do ruído proveniente da moldagem sem vibração permite que as plantas urbanas operem dentro de limites de zoneamento mais rigorosos. A construção residencial de grande altura também ganha tração onde o congestionamento do núcleo de elevadores e a escassez de mão de obra se sobrepõem, notadamente no Japão e na Índia urbana.

Os componentes arquitetônicos — fachadas curvas, pilares aparentes e elementos escultóricos — aproveitam a capacidade de preenchimento de formas do material para obter acabamentos sem imperfeições sem tratamentos superficiais. As estruturas marinhas e industriais adotam o concreto autoadensável pela durabilidade em exposições ricas em cloretos onde a consolidação interna é vital. Em conjunto, a diversidade de casos de uso garante que nenhuma aplicação única domine o crescimento, amortecendo o mercado de concreto autoadensável contra recessões em qualquer segmento de construção.

Análise Geográfica

A Ásia-Pacífico controlou 49,12% da receita global em 2025 e deve expandir a um CAGR de 7,36%, refletindo enormes investimentos em infraestrutura aliados a agudas escassezes de mão de obra. Os viadutos de ferrovias de alta velocidade da China e o programa de cidades inteligentes da Índia especificam rotineiramente concreto sem vibração para armaduras densas. A legislação de horas extras do Japão limita as horas no canteiro de obras, fortalecendo o argumento de negócios para a colocação automatizada tanto em pátios de pré-moldados quanto em obras moldadas no local. A América do Norte ocupa o segundo lugar por valor; os gastos bipartidários em infraestrutura desbloqueiam oportunidades de reabilitação de tabuleiros de pontes e rodovias que se alinham com os limites de carbono incorporado de Nova York.

A Europa permanece uma arena madura, porém inovadora. Os limites de carbono incorporado sob o RE2020 na França e o mandato de redução de clínquer da Irlanda aceleram a adoção de materiais cimentícios suplementares, impulsionando assim a demanda por aditivos. O Oriente Médio e África e a América do Sul partem de bases menores, mas demonstram interesse crescente à medida que as redes de serviços técnicos se expandem e os megaprojetos proliferam.

Análise da cadeia de valor

A cadeia de valor do CAA começa com aglomerantes e materiais cimentícios suplementares upstream (produtores de cimento e processadores de SCM), agregados (pedreiras e fornecedores de areia com controle rigoroso de granulometria) e produtos químicos especializados, incluindo superplastificantes de éter policarboxílico e aditivos modificadores de viscosidade. Esses insumos são então usados no projeto de mistura e na dosagem experimental, seguidos pela produção em centrais de concreto usinado e fábricas de pré-fabricados. A distribuição depende de caminhões-betoneira e bombas, ou de logística interna para componentes moldados. A capacidade de serviço técnico e ensaios é um elo central no CAA, com verificações rotineiras de espalhamento e de bloqueio/segregação necessárias para manter a reologia estável, especialmente em concretagens sob clima quente e bombeamentos de longa distância.

A criação de valor centra-se no know-how de formulação, especialmente na seleção de aditivos e na otimização da dosagem para sustentar o fluxo em baixas relações água/aglomerante, além da garantia de qualidade dos agregados e do desempenho no estado fresco. Os gargalos tendem a incluir granulometria inconsistente dos agregados, sensibilidade dos aditivos que gera variabilidade de lote a lote, e escassez de pessoal capacitado para realizar ensaios específicos do CAA e resolver problemas. Como resultado, as estratégias competitivas frequentemente enfatizam a integração vertical, com produtores de cimento e concreto combinando aglomerantes de baixo carbono com sistemas de aditivos próprios, além de uma colaboração mais estreita com operadores de pré-fabricados que utilizam linhas de moldagem automatizadas, nas quais a concretagem sem vibração favorece a produtividade e acabamentos superficiais consistentes.

Cenário Competitivo

O mercado apresenta fragmentação moderada. Empresas químicas como BASF e Sika exploram seus portfólios de aditivos para avançar em território antes controlado pelas grandes cimenteiras. A aquisição de USD 1,025 bilhão da FOSROC pela Saint-Gobain em fevereiro de 2025 sublinha o valor atribuído ao conhecimento em produtos químicos para construção. A Heidelberg Materials impulsiona o monitoramento digital do canteiro de obras por meio de sua aliança com a Giatec, permitindo reduções de cimento de 20% e aprimorando as credenciais de sustentabilidade.

As iniciativas estratégicas incluem integração vertical, aquisições regionais complementares e parcerias de P&D voltadas para aglomerantes com carbono reduzido. Os disruptores implantam sensores de reologia conectados à nuvem e motores de projeto de mistura baseados em inteligência artificial, reduzindo as barreiras técnicas para pequenos produtores de concreto usinado. Os fornecedores que conseguem combinar aglomerantes de baixo carbono com fluxo compatível com robótica mantêm vantagem, especialmente em regiões onde as restrições de mão de obra e as regras de carbono incorporado convergem. A narrativa competitiva agora se estende além do custo do material para pacotes de desempenho holísticos com testes digitais, contabilidade de carbono e logística de canteiro de obras — atributos que coletivamente moldam o mercado de concreto autoadensável.

Líderes do Setor de Concreto Autoadensável (CAA)

Cemex SAB de CV

CRH

Heidelberg Materials

Holcim

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco para o CAA estão surgindo em torno de matérias-primas da economia circular e da otimização quantificada de misturas, pois o desempenho do CAA depende fortemente da qualidade do agregado e da reologia da pasta, enquanto os proprietários estão apertando as exigências de carbono incorporado. Em 2026, trabalhos técnicos destacaram caminhos para misturas de alta substituição, incluindo CAA usando resíduos de construção e demolição como substitutos de agregados no âmbito do projeto EU Horizon MOBICCON-PRO, e estruturas de otimização que incorporam até 100% de pavimento asfáltico reciclado enquanto visam desempenho estrutural. Essas vertentes criam oportunidades de comercialização para fornecedores de aditivos e produtores de concreto usinado que consigam padronizar o controle de qualidade e oferecer especificações repetíveis para CAA com conteúdo reciclado.

Outra oportunidade é o CAA específico para aplicações em infraestruturas complexas, onde as restrições de adensamento moldam a construtibilidade mais do que o custo do material. Orientações técnicas e documentação baseada em estudos de caso sobre concretagens especializadas, incluindo obras civis de hidrelétricas onde o CAA é usado seletivamente para revestimentos embutidos, coroas de túneis e zonas complexas, aponta um caminho para os produtores posicionarem o CAA como um sistema de resolução de problemas, combinando reologia sob medida com suporte de campo, em vez de vendê-lo como um concreto premium genérico. Ferramentas digitais que reduzem a tentativa e erro no projeto de mistura também abrem espaço para modelos de serviço diferenciados, incluindo publicações de 2026 sobre otimização multiobjetivo baseada em aprendizado de máquina de CAA à base de cinza volante para desempenho mecânico e impacto ambiental, vinculando o desenvolvimento do CAA tanto a restrições de custo quanto de carbono.

Desenvolvimentos recentes do setor

- Março de 2026: a Amrize lançou sua linha de concreto de alto desempenho EVERtect na CONEXPO-CON/AGG 2026, incluindo o FLUIDtect como uma mistura de concreto autoadensável proprietária. A empresa enquadrou o lançamento em torno de um portfólio de desempenho com marca própria para empreiteiros, reforçando a diferenciação além do fornecimento de concreto usinado como commodity na América do Norte.

- Maio de 2025: a Holcim apresentou sua linha de cimento cinza e concreto no Peru, destacando produtos especializados como o concreto autoadensável. A expansão da linha de concretos especializados apoia a padronização de misturas e a demanda por serviços técnicos para o CAA em um mercado de construção em crescimento.

- Novembro de 2024: a CRH anunciou um acordo definitivo para adquirir um portfólio de ativos de cimento e concreto usinado da Martin Marietta Materials no sul do Texas, em uma transação em dinheiro de 2,1 bilhões de dólares, com o concreto autoadensável incluído no escopo de produtos. A expansão de ativos fortalece a densidade de distribuição e a capacidade de mistura da CRH em um importante corredor de construção dos EUA, onde concretos de desempenho podem ser escalados por meio de uma rede local integrada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de concreto autoadensável (CAA) é definido como o valor das misturas de CAA vendidas para usos na construção onde o concreto é projetado para fluir e se autonivelar sem vibração mecânica, em todas as principais regiões.

Exclusões de escopo: excluímos o concreto vibrado convencional, a mão de obra e os serviços de concretagem no local, e os equipamentos usados para vibração ou bombeamento, a menos que estejam incluídos no preço de venda do concreto.

Visão geral da segmentação

- Por Constituinte

- Cimento

- Agregados

- Aditivos e Adições

- Outros Constituintes

- Por Aplicação

- Produtos de Concreto Pré-moldado

- Elementos Arquitetônicos

- Estruturas Residenciais

- Infraestrutura (Pontes, Túneis, etc.)

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o panorama de demanda de base e manter as premissas práticas em relação aos volumes de concreto, preços e ciclos regionais de construção. Baseamo-nos em indicadores públicos de construção e infraestrutura, além de normas técnicas que descrevem o comportamento do CAA em projetos reais.

As fontes referenciadas incluem institutos nacionais de estatística para dados de produção da construção, publicações de transporte e obras públicas para pipelines de infraestrutura, e materiais de associações setoriais sobre produção de concreto usinado e pré-fabricados. Também utilizamos normas e diretrizes da ASTM e da ACI, e periódicos revisados por pares sobre cimento e concreto para verificar tendências de projeto de mistura, incluindo intensidade de aditivos e teor cimentício. Relatórios anuais de empresas, apresentações a investidores e imprensa especializada em construção de reputação foram usados para verificar acréscimos de capacidade e mudanças na demanda regional, enquanto assinaturas pagas seletivas para dados financeiros de empresas, notícias e buscas de patentes ajudaram a preencher lacunas relacionadas a expansões e adoção de tecnologia. As fontes citadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar onde o CAA está realmente sendo especificado e pago, já que a adoção varia conforme o tipo de projeto e a prática do empreiteiro. Conversamos com partes interessadas de concreto usinado e pré-fabricados, funções técnicas voltadas para aditivos e usuários do lado dos projetos para confirmar sobrepreços, metas típicas de desempenho de mistura e quando o CAA é substituído pelo concreto vibrado convencional.

Os dados coletados também foram usados para ajustar as curvas de adoção regional e confirmar gatilhos de curto prazo, como o momento das licitações de infraestrutura, a disponibilidade de mão de obra e as exigências de durabilidade impostas por normas, que em seguida alimentaram diretamente as premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 17% | APAC: 47% |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Empresas menores: 19% | Gerentes: 45% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, na qual a produção da construção e a atividade de infraestrutura são reconstruídas por região, e então filtradas pela penetração do CAA nos tipos de aplicação que comumente o especificam, como produtos pré-fabricados, concretagens de infraestrutura e elementos arquitetonicamente expostos. Para manter os totais embasados, corroboramos essa visão com aproximações bottom-up seletivas, incluindo verificações amostrais de remessas de concreto usinado e pré-fabricados, faixas típicas de sobrepreço do CAA e sinais de volume do lado dos fornecedores. Esses dados são então usados para ajustar as premissas de adoção e precificação.

Os dados práticos usados no modelo incluem a direção dos gastos regionais em construção, adjudicações de licitações de infraestrutura e início de projetos, o ritmo da produção de pré-fabricados, a intensidade de uso de aditivos como proxy para misturas favoráveis ao CAA, e os sobrepreços observados do CAA em comparação com misturas convencionais em moedas locais. Quando os dados são escassos, as lacunas são tratadas usando proxies de mercados adjacentes, por exemplo, a divisão entre concreto usinado e pré-fabricado, testando então esses proxies com o retorno das entrevistas até que os volumes e valores implícitos permaneçam plausíveis.

Para as previsões, é aplicada uma análise de cenários em torno de três alavancas destacadas pelas entrevistas, a saber, o momento do pipeline de infraestrutura, as restrições de mão de obra e produtividade que favorecem o CAA, e o ritmo de adoção da especificação em pré-fabricados e concretagens com alta densidade de armadura. Convertemos esses cenários em uma previsão central ponderando os resultados que melhor correspondem ao pipeline de projetos de curto prazo e à evolução esperada de preços.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como a direção da produção da construção, os principais ciclos de adjudicação de infraestrutura e a participação implícita do CAA na atividade de concreto usinado e pré-fabricados. Se uma região apresentar um salto ou queda incomum, as premissas são revisitadas e chamadas de acompanhamento são acionadas para confirmar se a mudança reflete uma onda real de projetos.

Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas para alinhar a lógica dos dados de entrada, a consistência de unidades e o tratamento cambial entre regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, por exemplo, um grande acréscimo de capacidade ou uma variação acentuada no custo dos insumos. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de concreto autoadensável (CAA) da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o CAA frequentemente não coincidem porque as regras de contagem diferem, mesmo quando o título usa a mesma redação. As diferenças geralmente decorrem de quão rigorosamente o CAA é definido, de como os sobrepreços são aplicados nos canais de concreto usinado e pré-fabricados, e de como o momento cambial e o ritmo de atualização são tratados quando os ciclos de construção mudam.

Algumas estimativas externas adotam uma abordagem mais ampla de materiais de construção e podem misturar misturas de alto fluxo semelhantes ao CAA com concreto convencional aditivado. O CAA só é contabilizado quando atende à intenção de autoadensamento e à definição de desempenho da Mordor Intelligence, e o valor proveniente de serviços de concretagem ou equipamentos de vibração é excluído. Isso mantém os totais mais próximos das vendas de mistura do que do gasto total do projeto.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,29 bilhões de dólares (2026) | |

| Consultoria Global A | 13,06 bilhões de dólares (2025) | Usa um ano-base anterior e um horizonte mais longo, e o valor de 2025 pode refletir um momento diferente de conversão cambial e uma premissa mais conservadora sobre o ciclo de construção de curto prazo. |

| Editora Setorial B | 13,91 bilhões de dólares (2025) | Pode aplicar uma progressão diferente de sobrepreço do CAA por aplicação, e nem sempre fica claro como as divisões entre os canais de concreto usinado e pré-fabricado são normalizadas entre regiões. |

A dispersão na tabela decorre principalmente do alinhamento de anos e do rigor com que o CAA é separado de misturas adjacentes de alta trabalhabilidade antes da aplicação de preços. Ao manter o escopo explícito, verificar a adoção com dados do lado dos projetos e realizar checagens de consistência em relação a sinais de construção e pré-fabricados, o total final permanece rastreável a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento mais rápido no mercado de concreto autoadensável?

A rápida adoção de pré-moldados, regras de carbono mais rigorosas e iniciativas de automação estão se combinando para impulsionar um CAGR de 6,71% no segmento de pré-moldados e um CAGR de 5,13% em todo o mercado.

Qual será o tamanho do mercado de concreto autoadensável até 2031?

As previsões indicam USD 19,63 bilhões até 2031, ante USD 15,29 bilhões em 2026, a um CAGR de 5,13%.

Qual região domina as vendas de concreto autoadensável atualmente?

A Ásia-Pacífico detém 49,12% da receita global e está crescendo mais rapidamente a 7,36% até 2031, graças a megaprojetos de infraestrutura e escassezes de mão de obra.

Por que as plantas de pré-moldados preferem o concreto autoadensável?

O material elimina a vibração, permitindo linhas de moldagem robótica mais silenciosas e rápidas e ganhos de produtividade de 28% em ambientes de fábrica controlados.

Página atualizada pela última vez em: