Tamanho e Participação do Mercado de Concreto Usinado da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

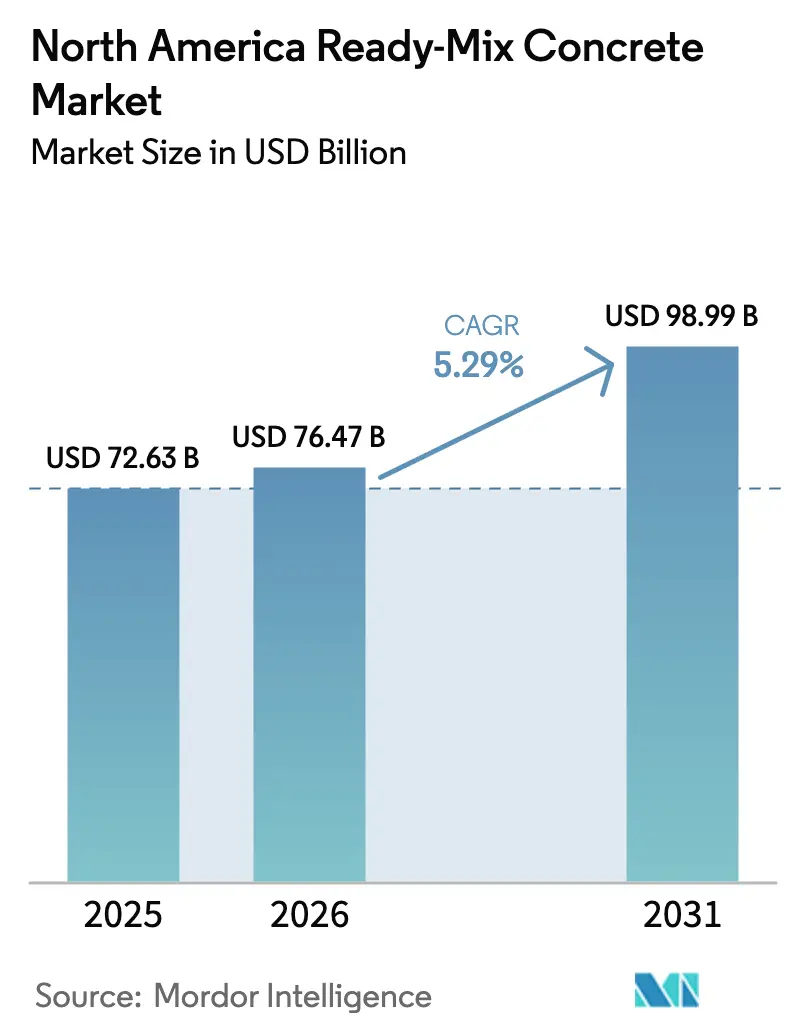

| Tamanho do mercado no ano base (2025) | 72.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 76.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concreto Usinado da América do Norte por Mordor Intelligence

O tamanho do Mercado de Concreto Usinado da América do Norte foi avaliado em USD 72,63 bilhões em 2025 e estima-se que cresça de USD 76,47 bilhões em 2026 para atingir USD 98,99 bilhões até 2031, a um CAGR de 5,29% durante o período de previsão (2026-2031). A trajetória sublinha a resiliência do setor à medida que os desembolsos federais de infraestrutura, uma recuperação habitacional de ampla base e a rápida digitalização das operações de despacho e dosagem convergem para expandir a demanda. Os recursos liberados pela Lei de Investimento em Infraestrutura e Empregos (IIJA) já aceleraram o consumo de concreto em corredores prioritários de rodovias e pontes, enquanto os mandatos estaduais de descarbonização estão impulsionando os produtores em direção a formulações de mistura de baixo carbono que exigem preços premium, mas ainda atendem às especificações de desempenho. Ao mesmo tempo, sistemas de controle de qualidade habilitados por IA estão reduzindo o desperdício de materiais e diminuindo os tempos de ciclo de entrega, conferindo aos adotantes precoces uma vantagem competitiva de custos. A consolidação continua sem interrupção, com os principais fornecedores verticalmente integrados expandindo suas pegadas geográficas e capturando sinergias por meio do controle de ativos de cimento, agregado e mistura a jusante. Coletivamente, essas forças indicam que o mercado de Concreto Usinado da América do Norte sustentará um sólido crescimento de médio dígito único até o final da década.

Principais Conclusões do Relatório

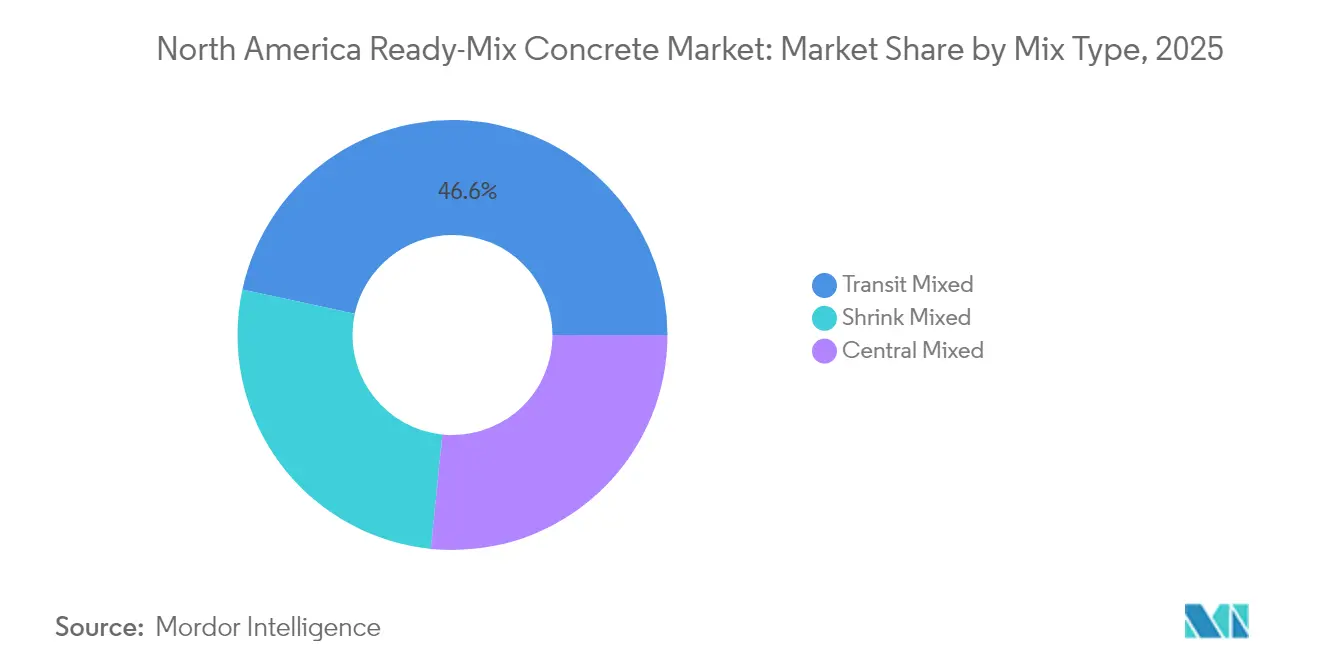

- Por tipo de mistura, o concreto de Mistura em Trânsito liderou com uma participação de 46,60% da receita de 2025 e permanece o maior contribuinte para o crescimento. O concreto de Mistura Reduzida avança a um CAGR de 5,59% até 2031, a taxa mais rápida entre os tipos de mistura.

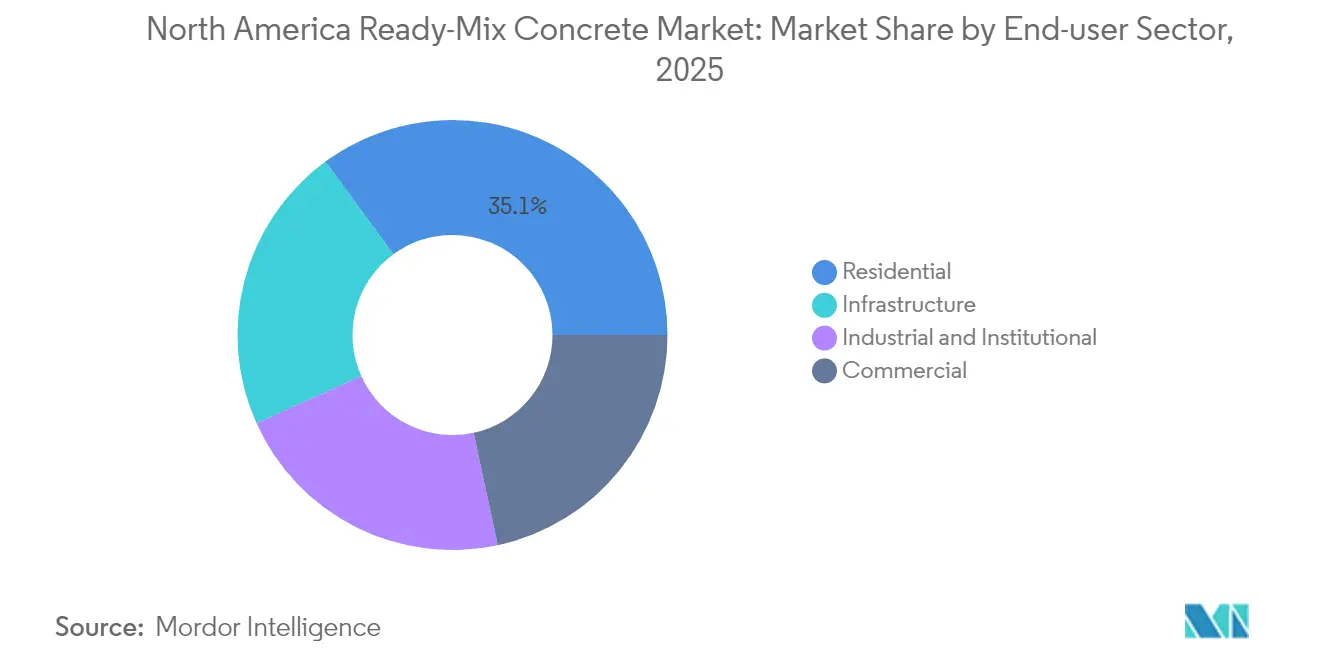

- Por setor de uso final, o segmento residencial respondeu por 35,07% da receita de 2025 e está se expandindo a um CAGR líder de 5,91%.

- Por geografia, os Estados Unidos comandaram 84,17% do valor de 2025, registrando também o CAGR mais elevado de 5,45%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Concreto Usinado da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacotes de estímulo federal à infraestrutura | +1.8% | Maior concentração na Califórnia, Texas, Nova York, Flórida, Pensilvânia | Médio prazo (2-4 anos) |

| Retomada das iniciações habitacionais e reformas residenciais | +1.5% | Áreas metropolitanas dos EUA | Curto prazo (≤ 2 anos) |

| Consistência e velocidade superiores em relação à mistura no local | +0.9% | Mercados urbanos em todo o mundo | Longo prazo (≥ 4 anos) |

| Mandatos estaduais de descarbonização | +1.1% | Adoção antecipada na Califórnia e Nova York, expandindo-se nacionalmente | Médio prazo (2-4 anos) |

| Plataformas de despacho e dosagem otimizadas por IA | +0.6% | Produtores orientados para a tecnologia, especialmente em regiões metropolitanas densas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Estímulo Federal à Infraestrutura Impulsiona a Demanda Sustentada por Concreto

As alocações anuais da IIJA de USD 62 bilhões para rodovias e pontes estão canalizando um pipeline de pedidos confiável para os produtores em todo o mercado de Concreto Usinado da América do Norte[1]Administração Federal de Rodovias, "Estimativas de Orçamento Ano Fiscal 2025," fhwa.dot.gov. Os contratantes na reconstrução da I-69 em Michigan, por exemplo, estabeleceram usinas de dosagem temporárias para atender a cronogramas de entrega acelerados e otimizar o desempenho da mistura[2]Associação de Concreto de Michigan, "Reconstrução da I-69," miconcrete.org. Com os desembolsos fixados até 2030, os produtores agora operam com uma visibilidade de demanda sem precedentes, reduzindo o risco dos desembolsos de capital para novas plantas e frotas.

A Recuperação do Mercado Habitacional Acelera o Consumo de Concreto Residencial

O segmento residencial registrou o CAGR mais elevado de 5,98% à medida que a demanda reprimida, o suporte favorável a hipotecas e a migração para as metrópoles do Cinturão Solar impulsionaram as iniciações habitacionais. Os fluxos populacionais para o Texas, a Flórida e as Carolinas exigem trabalhos rápidos de fundação e laje — aplicações em que a velocidade e a consistência de resistência do concreto usinado superam as alternativas de mistura no local. A atividade paralela de reforma em cidades legadas como Chicago e Filadélfia está impulsionando a demanda por misturas decorativas especiais e reforçadas com fibras.

A Integração Tecnológica Transforma a Eficiência Operacional

Os produtores que implantam plataformas de despacho baseadas em nuvem relatam melhoria de até 15% na utilização de caminhões e 20% menos desperdício de material por meio do monitoramento de abatimento em tempo real e algoritmos de dosagem preditiva. A Heidelberg Materials utiliza sondas intra-tambor orientadas por IA que retransmitem continuamente dados de temperatura e trabalhabilidade, reduzindo as taxas de rejeição enquanto diminui a intensidade de CO₂. O sistema de análise de visão SlumpGuard adiciona previsão automatizada de abatimento e reduziu o trabalho de teste manual pela metade nas plantas piloto.

Os Mandatos Estaduais de Descarbonização Reformulam as Especificações dos Produtos

O Código CALGreen da Califórnia limita o potencial de aquecimento global do concreto em 260-433 kg CO₂e/m³ dependendo da classe de resistência, pressionando os fornecedores a integrar maiores proporções de cinzas volantes e escória ou ligantes alternativos. A lei Buy Clean de Nova York exige Declarações de Produto Ambiental em projetos acima de USD 1 milhão, favorecendo os produtores que podem certificar misturas de baixo carbono. Esses mandatos aceleram a escalabilidade de tecnologias como o processo ReCarb da Fortera, que reivindica 70% menos carbono incorporado em comparação com o cimento Portland comum.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cimento e do agregado | –1.2% | Regiões dependentes de importações em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de sistemas pré-fabricados e modulares | –0.8% | Segmentos comercial e industrial | Longo prazo (≥ 4 anos) |

| Capacidade de motoristas de caminhão e limites de Horas de Serviço | –0.7% | Mercados rurais e de entrega de longa distância | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Cimento e do Agregado Pressiona as Margens

Os picos de preços do cimento vinculados à energia em 2024 e 2025 pressionaram as margens dos produtores, pois as tarifas sobre o clínquer importado agravaram a escassez de oferta. Os custos de transporte de agregado também aumentaram em meio à volatilidade dos preços do diesel, com as pedreiras do oeste do Canadá citando o frete como 40% do custo entregue. As estruturas contratuais frequentemente atrasam o repasse, forçando os produtores a proteger os custos de insumos ou absorver a compressão de margens durante os períodos de pico de volatilidade.

Os Sistemas de Construção Pré-fabricada e Modular Ganham Participação de Mercado

Em estruturas de estacionamento e invólucros de armazéns, os painéis pré-fabricados podem reduzir semanas dos cronogramas, desafiando os volumes de concreto usinado. Os pré-fabricadores estão aproveitando a automação e o design com gêmeos digitais para melhorar a precisão dimensional, enquanto os elementos de concreto impressos em 3D estão conquistando demanda de nicho para componentes arquitetônicos personalizados. Os fornecedores de concreto usinado estão respondendo com caminhões volumétricos no local e misturas de presa rápida que reduzem a lacuna de tempo para a montagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Mistura: Dominância da Mistura em Trânsito em Meio à Inovação da Mistura Reduzida

O concreto de Mistura em Trânsito respondeu por uma participação de mercado de 46,60% no Mercado de Concreto Usinado da América do Norte. Como os tambores móveis permitem ajustes de água de última hora, os contratantes valorizam a flexibilidade de ajustar o abatimento na chegada, tornando o formato indispensável para tabuleiros de pontes e estruturas de médio porte. Ao longo do horizonte de previsão, o segmento continua a aproveitar as redes logísticas estabelecidas e a telemetria de caminhões que otimizam o tempo de marcha lenta do motor e as metas de emissões determinadas por Washington. O concreto de Mistura Central detém a segunda maior parcela do Mercado de Concreto Usinado da América do Norte, sendo preferido para concretagens de mega volume, como fundações de barragens, onde a dosagem central garante qualidade homogênea. O concreto de Mistura Reduzida, embora atualmente menor, está projetado para se expandir a um CAGR de 5,59% — o mais alto entre os tipos de mistura — graças aos avanços em aditivos que prolongam a trabalhabilidade para pequenas entregas urbanas, reduzindo o congestionamento no local e os espaços de armazenamento.

A demanda por produtos de Mistura Reduzida também está sendo impulsionada pelas cidades que estão endurecendo as ordenanças de ruído e poeira, levando os contratantes a evitar misturadores no local. Os produtores estão respondendo com frotas reduzidas de caminhões agitadores que apresentam sistemas de acionamento hidráulico e tambores de fibra de carbono, reduzindo o peso em vazio e aumentando a carga útil. Os operadores de Mistura Central, por sua vez, estão modernizando as plantas com misturadores de duplo eixo de alto cisalhamento capazes de produzir concreto de ultra-alto desempenho (UHPC) para vigas pré-fabricadas em projetos ferroviários de alta velocidade.

Por Setor de Usuário Final: A Liderança Residencial Impulsiona a Expansão do Mercado

O setor residencial deteve uma fatia de 35,07% do Mercado de Concreto Usinado da América do Norte. As iniciações de residências unifamiliares no Texas, na Flórida e no Arizona aumentaram com a migração doméstica interna, enquanto as torres multifamiliares em Dallas, Miami e Toronto impulsionaram a demanda por misturas de alta resistência e bombeáveis. O CAGR de 5,91% do segmento é impulsionado por parcerias público-privadas voltadas para os atrasos em habitação acessível e por incentivos municipais para materiais de construção de baixo carbono. A construção comercial ocupa o segundo lugar, abrangendo centros de varejo, data centers e reurbanizações mistas no centro da cidade que dependem do concreto usinado para cronogramas acelerados de conclusão da estrutura. Os projetos industriais e institucionais fornecem demanda de base estável, com fábricas de semicondutores e programas de modernização escolar especificando misturas com compensação de retração para pisos sensíveis a vibrações.

A infraestrutura permanece intensiva em volume, embora menor em receita, mas obtém margens premium por meio de formulações de alto desempenho usadas em tabuleiros de pontes e estações de tratamento de água. Em todos os setores, os incorporadores exigem cada vez mais Declarações de Produto Ambiental, pressionando os produtores a documentar reduções de carbono incorporado. O domínio residencial é especialmente sensível à certificação de construção ecológica: misturas com 30% de substituição por cinzas volantes e aditivos de mistura quente ajudam os construtores a obter pontos LEED.

Análise Geográfica

Os Estados Unidos dominaram com uma participação de 84,17% do Mercado de Concreto Usinado da América do Norte. Os fundos da IIJA de USD 62 bilhões anuais garantem um pipeline plurianual, com a Califórnia, o Texas e Nova York recebendo as maiores alocações. O Código CALGreen da Califórnia e as ordens executivas do Escritório de Serviços Gerais de Nova York impõem a adoção de concreto de baixo carbono, estabelecendo padrões de pioneirismo que logo se disseminarão pelos estados vizinhos. Os produtores dos EUA também se beneficiam de densas redes de rodovias interestaduais que otimizam as oportunidades de retorno para as frotas de agregado, reduzindo os custos logísticos.

O Canadá contribui com uma parcela moderada da receita regional ancorada nos centros populacionais de Ontário e Québec. Os orçamentos federais e provinciais de infraestrutura priorizam a reabilitação de viadutos envelhecidos e as expansões do transporte público, enquanto os severos ciclos de inverno restringem as janelas de construção a aproximadamente oito meses, amplificando o apelo das misturas de alta resistência inicial.

O México é impulsionado pelos clusters industriais de nearshoring ao longo do corredor do Bajío e das zonas de maquiladora do norte. As 38 plantas de cimento integradas do país fornecem uma capacidade doméstica de clínquer de 60,5 milhões de t, permitindo que as afiliadas de concreto usinado da Cemex, GCC e Holcim-Apasco aproveitem o cimento e o agregado cativos enquanto exportam o excedente para projetos na fronteira com os EUA quando a demanda atinge o pico.

Cenário Competitivo

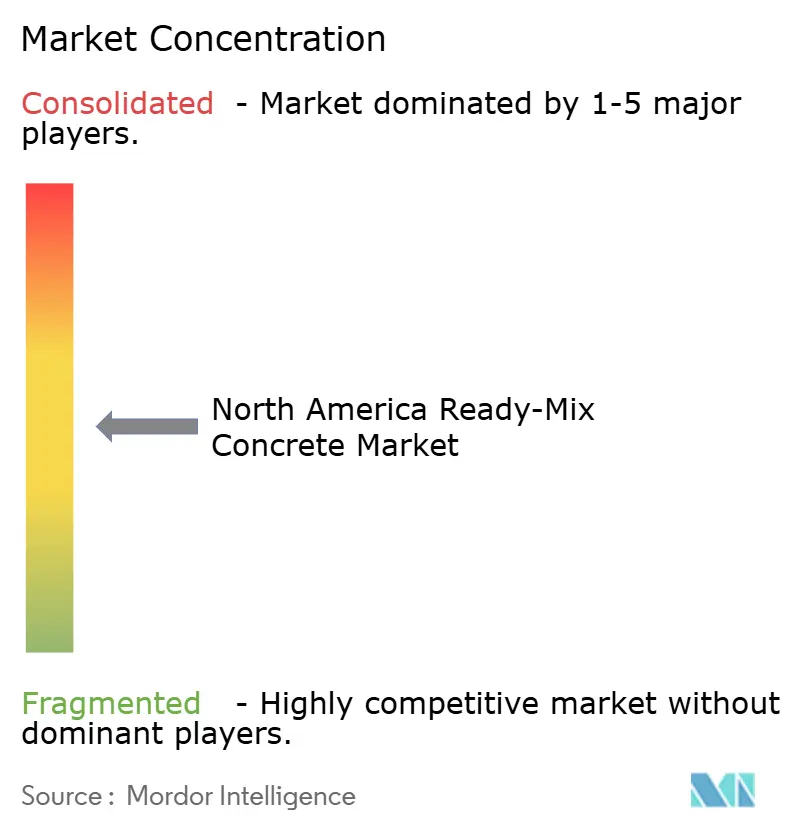

O mercado é moderadamente fragmentado. A liderança tecnológica está se tornando um diferencial fundamental. Os produtores que utilizam filas de caminhões otimizadas por IA e dosagem automatizada aumentaram a entrega pontual acima de 96%, superando os concorrentes ainda dependentes de planilhas de despacho manuais. As credenciais de sustentabilidade moldam ainda mais a competitividade nas licitações: a linha de produtos Vertua da CEMEX, comercializada com 20-70% menos carbono incorporado, garantiu concretagens de destaque em tribunais federais dos EUA após superar os limites da lei Buy Clean. As barreiras à entrada permanecem elevadas porque uma única planta de dosagem a seco custa USD 2-3 milhões, sem incluir as reservas de agregado e o investimento em frota.

Líderes do Setor de Concreto Usinado da América do Norte

CEMEX SAB de CV

CRH

Holcim

Heidelberg Materials

Vulcan Materials Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Holcim concluiu a cisão de suas operações norte-americanas na Amrize, citando o reshoring da manufatura e a modernização da infraestrutura como catalisadores para o crescimento.

- Setembro de 2024: A SRM Concrete adquiriu a Duluth Ready Mix, a Superior-Duluth Ready Mix e a Best Concrete no nordeste de Minnesota, adicionando seis plantas e três pedreiras em sua primeira incursão em Minnesota e Wisconsin.

Escopo do Relatório do Mercado de Concreto Usinado da América do Norte

O concreto usinado (RMC) é o concreto que é utilizado diretamente no canteiro de obras após ser dosado em uma usina central. O concreto usinado encontra suas aplicações em fundações, paredes, pisos e bases, entradas de garagem e outras atividades construtivas, graças às suas excelentes propriedades.

O mercado de concreto usinado da América do Norte é segmentado por setor de usuário final e geografia. Por setor de usuário final, o mercado é segmentado em residencial, comercial, industrial/institucional e infraestrutura. Por geografia, o mercado é segmentado nos Estados Unidos, Canadá e México. O relatório abrange o tamanho do mercado e as previsões para três países na região. Para cada segmento, o dimensionamento do mercado e as previsões foram fornecidos com base na receita (em USD bilhões).

| Mistura em Trânsito |

| Mistura Central |

| Mistura Reduzida |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Mistura | Mistura em Trânsito |

| Mistura Central | |

| Mistura Reduzida | |

| Por Setor de Usuário Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Infraestrutura | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor do Mercado de Concreto Usinado da América do Norte em 2026?

Totalizou USD 76,47 bilhões em 2026.

Qual é a velocidade prevista de crescimento da demanda até 2031?

Espera-se que a receita se expanda a um CAGR de 5,29% para atingir USD 98,99 bilhões.

Qual tipo de mistura detém atualmente a maior participação de receita?

O concreto de Mistura em Trânsito lidera com 46,60% da receita de 2025.

Qual setor de usuário final está crescendo mais rapidamente?

As aplicações residenciais estão se expandindo a um CAGR de 5,91% com iniciações habitacionais sustentadas.

Qual participação os Estados Unidos comandam?

Os EUA respondem por 84,17% da receita regional e registram o CAGR mais elevado de 5,45%.

Como os regulamentos estaduais estão moldando as especificações dos produtos?

As regras CALGreen e Buy Clean de Nova York estão impulsionando a adoção de misturas de baixo carbono e exigindo Declarações de Produto Ambiental.

Página atualizada pela última vez em: