Tamanho e Participação do Mercado de Sementes de Grãos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

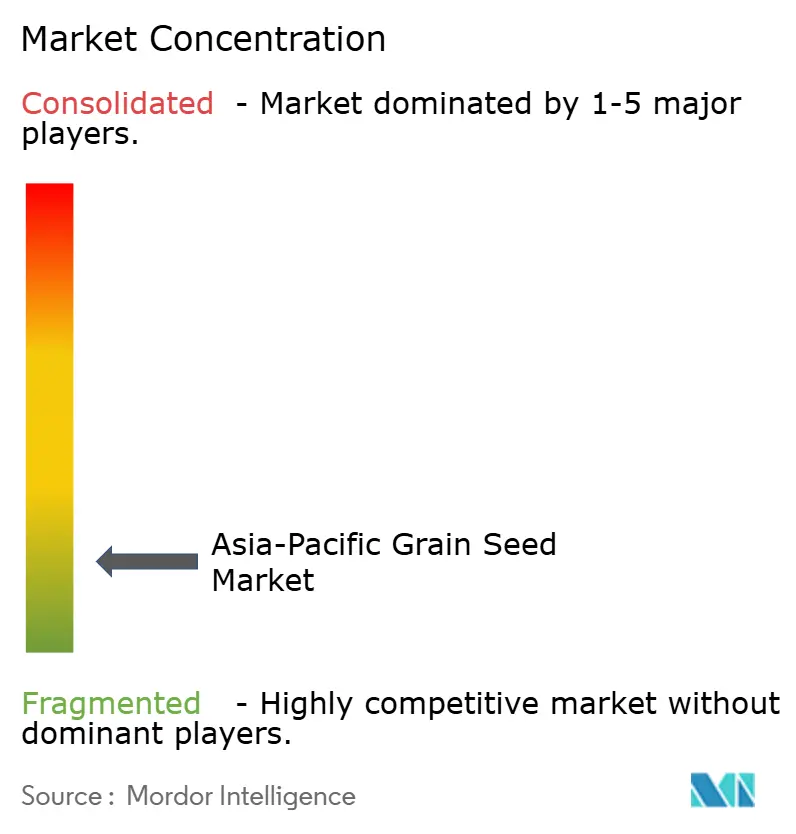

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Grãos da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de sementes de grãos da Ásia Pacífico deve crescer de USD 14,41 bilhões em 2025 para USD 14,88 bilhões em 2026, com previsão de atingir USD 17,49 bilhões até 2031, a um CAGR de 3,29% no período de 2026 a 2031. A demanda robusta por híbridos tolerantes à seca após as perdas decorrentes do El Niño de 2024, o aumento das necessidades de ração para pecuária e os contínuos programas governamentais de subsídio a sementes sustentam essa expansão. Especialistas regionais continuam ganhando terreno porque os agricultores preferem germoplasma adaptado localmente, enquanto plataformas digitais que contornam as redes tradicionais de distribuidores reduzem os custos de distribuição e melhoram a autenticidade das sementes. No entanto, a evolução das normas de biossegurança e a prevalência de sementes falsificadas em mercados de fronteira representam restrições persistentes ao crescimento.

Principais Conclusões do Relatório

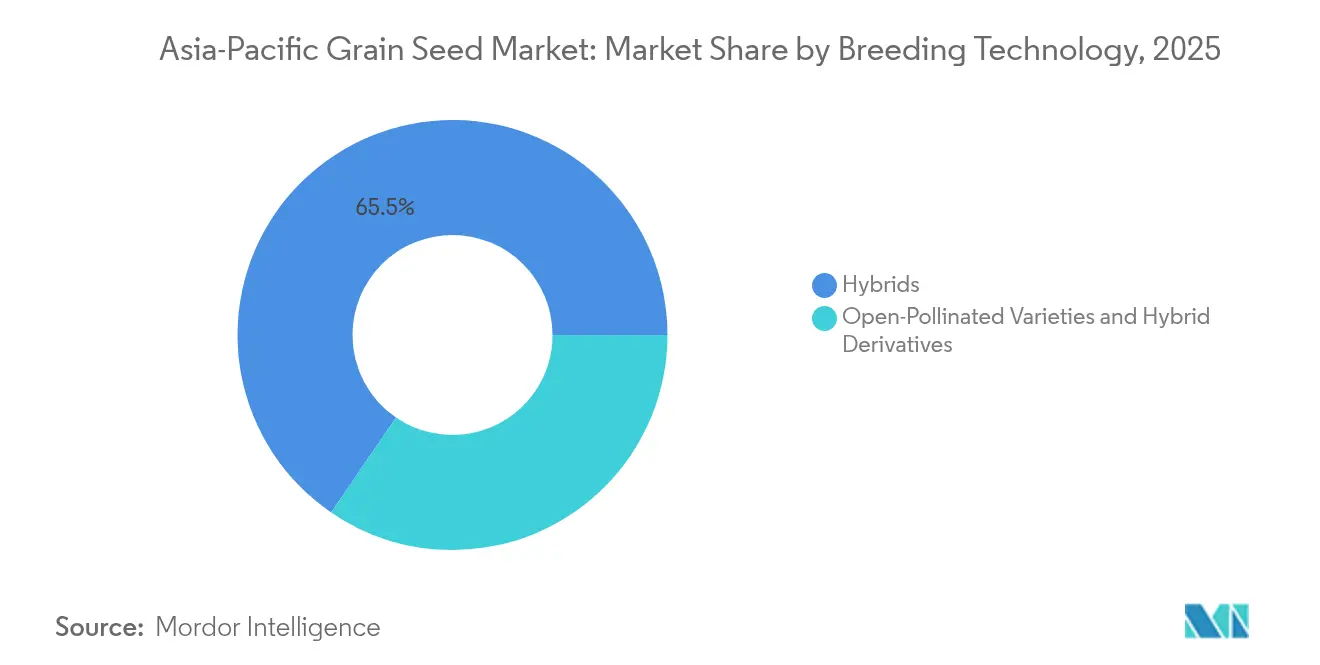

- Por tecnologia de melhoramento, os híbridos lideraram com 65,45% da participação no mercado de sementes de grãos da Ásia Pacífico em 2025, enquanto as variedades de polinização aberta e os derivados híbridos registraram o CAGR mais elevado, de 4,06%, até 2031.

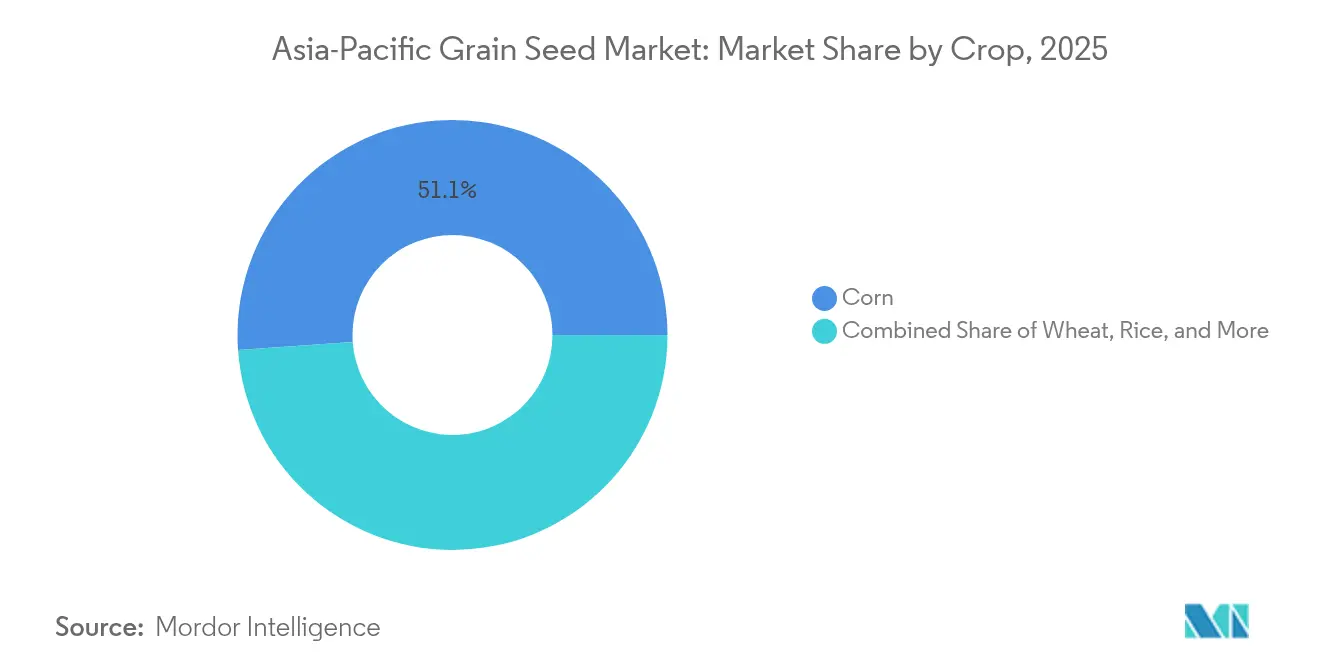

- Por cultura, o milho dominou com uma participação de receita de 51,12% em 2025, enquanto o trigo deverá expandir-se a um CAGR de 5,53% até 2031.

- Por geografia, a China detinha 60,25% do tamanho do mercado de sementes de grãos da Ásia Pacífico em 2025, e a Austrália avança a um CAGR de 8,61% ao longo do horizonte de previsão.

- Os cinco principais fornecedores controlavam cerca de 20% da participação no mercado de sementes de grãos da Ásia Pacífico em 2024, evidenciando uma intensidade competitiva fragmentada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Grãos da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas favoráveis de subsídio a sementes em países da Ásia Pacífico | +0.8% | China, Índia, Filipinas, Indonésia e Tailândia | Médio prazo (2 a 4 anos) |

| Expansão da ração para pecuária acelerando a demanda por sementes de milho e sorgo | +0.6% | China, Índia, Vietnã, Tailândia e Filipinas | Longo prazo (≥ 4 anos) |

| Adoção acelerada de híbridos tolerantes à seca | +0.9% | Filipinas, Indonésia, Tailândia, Vietnã e Índia | Curto prazo (≤ 2 anos) |

| Plataformas de comércio agrícola digital encurtando as redes de distribuidores em mercados rurais de segundo nível | +0.4% | Índia, Indonésia, Filipinas, Camboja e Malásia | Médio prazo (2 a 4 anos) |

| Ampla mudança para o arroz de semeadura direta criando demanda por variedades de ciclo mais curto | +0.7% | Índia, Filipinas, Vietnã, Tailândia e Nepal | Médio prazo (2 a 4 anos) |

| Crescimento do comércio transfronteiriço de arroz estimulando padrões uniformes de qualidade e adoção de sementes certificadas | +0.5% | Vietnã, Tailândia, Camboja, Myanmar e Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas favoráveis de subsídio a sementes em países da Ásia Pacífico

O subsídio a sementes de milho da China em 2024 cobriu 85% do custo de plantio de híbridos tolerantes à seca, elevando a adoção de sementes certificadas em 18% em relação ao ano anterior.[1]Fonte: Comissão Nacional de Desenvolvimento e Reforma da China, "Políticas e Subsídios Agrícolas," en.ndrc.gov.cn O Pradhan Mantri Fasal Bima Yojana da Índia adicionou sementes de arroz híbrido ao seu rol de seguro agrícola, reduzindo o risco para os agricultores e impulsionando o uso de híbridos. As Filipinas alocaram PHP 3 bilhões (USD 53,6 milhões) para a distribuição de sementes certificadas por meio do seu Fundo de Melhoria da Competitividade do Arroz, e a Indonésia ampliou os subsídios para sorgo e milheto em terras marginais.[2]Fonte: Autoridade de Estatísticas das Filipinas, "Pesquisa de Produção de Palay e Milho," psa.gov.ph O programa Agricultor Inteligente da Tailândia combinou extensão digital com vouchers de insumos, ilustrando um modelo de subsídio escalável e habilitado por tecnologia. Embora essas iniciativas elevem a adoção em 15 a 20% ao ano, vazamentos em distritos remotos ainda reduzem o pleno benefício.

Expansão da Ração para Pecuária Acelerando a Demanda por Sementes de Milho e Sorgo

As fábricas de ração da Ásia Pacífico aumentaram o consumo de milho para dietas animais em 8 a 12% ao ano em 2024-2025, à medida que a produção de suínos e aves se intensificou.[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Panorama Regional da Ásia Pacífico," fao.org A recuperação do setor suinícola do Vietnã elevou as vendas de sementes de milho em 25%, e o crescimento da avicultura na Índia demandou 2,5 milhões de toneladas métricas adicionais de grãos. O sorgo ganhou relevância na Austrália em sistemas mistos por sua resiliência à seca e seu papel duplo como ração e cultura comercial. Fabricantes de ração premium passaram a contratar milho híbrido e sorgo com melhores perfis de aminoácidos, pagando prêmios de preço de semente de 15 a 30%. Esses contratos diretos criam demanda estável por sementes certificadas e reduzem a volatilidade de preços para os agricultores.

Adoção Acelerada de Híbridos Tolerantes à Seca

O El Niño de 2024 destruiu 30% da produção de arroz das Filipinas e desencadeou a pior seca da Indonésia em duas décadas. As empresas de sementes responderam com híbridos tolerantes ao estresse, elevando as vendas de híbridos de milho em 40% nas províncias afetadas. A Índia lançou 15 variedades de arroz resilientes ao clima sob a iniciativa de Arroz Resiliente ao Clima. Os ensaios da Iniciativa Real da Tailândia mostraram ganhos de 20 a 35% na estabilidade de rendimento para híbridos tolerantes à seca, fortalecendo a confiança dos agricultores. A crise também desbloqueou investimentos em irrigação de precisão, reforçando a demanda por sementes otimizadas para regimes de umidade deficitária.

Plataformas de Comércio Agrícola Digital Encurtando as Redes de Distribuidores em Mercados Rurais de Segundo Nível

A startup de tecnologia agrícola da Indonésia Semaai conectou mais de 50.000 agricultores a fornecedores de sementes certificadas, reduzindo os custos de distribuição em 20% por meio do rastreamento de lotes em blockchain. O Agribazaar da Índia processou USD 2,8 bilhões em transações agrícolas, com sementes entre suas categorias de crescimento mais rápido. O FarmByte do Camboja possibilitou pedidos de sementes por celular em redes básicas, concluindo 10.000 pedidos em seu ano de lançamento. Essas plataformas comprimem cadeias de distribuidores em múltiplos níveis e aumentam a autenticidade, embora a conectividade precária e a preferência por inspeção física ainda limitem a adoção em distritos de fronteira.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Hesitação dos agricultores em relação a características transgênicas diante da evolução das regulamentações de biossegurança | -0.6% | China, Índia, Filipinas, Indonésia e Tailândia | Longo prazo (≥ 4 anos) |

| Infiltração de sementes falsificadas e de origem informal em Myanmar, Laos e Camboja | -0.4% | Myanmar, Laos, Camboja, Paquistão e Bangladesh | Médio prazo (2 a 4 anos) |

| Pressões de pragas induzidas pelo clima elevando os custos das sementes e comprimindo as margens | -0.8% | Filipinas, Indonésia e Índia | Curto prazo (≤ 2 anos) |

| Aumento das taxas de royalties de multinacionais globais limitando o acesso para pequenas e médias empresas | -0.3% | Índia, China, Indonésia, Filipinas e Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Hesitação dos Agricultores em Relação a Características Transgênicas Diante da Evolução das Regulamentações de Biossegurança

O ritmo cauteloso de aprovação de organismos geneticamente modificados da China e as regras pendentes de biotecnologia da Índia mantêm a incerteza para híbridos transgênicos. Os agricultores temem rejeição de mercado, preferindo híbridos não transgênicos que ainda apresentam ganhos de produtividade. Essa cautela restringe as multinacionais globais, mas abre espaço para melhoristas regionais desenvolverem características de tolerância ao estresse não transgênicas alinhadas às políticas domésticas.

Infiltração de Sementes Falsificadas e de Origem Informal em Myanmar, Laos e Camboja

A fiscalização deficiente permite que embalagens falsificadas entrem nos mercados, erodindo a confiança dos agricultores e reduzindo o uso de sementes certificadas. Em Myanmar e no Laos, até 25% do volume de milho é informal, erodindo os prêmios de marca e comprimindo as margens dos fornecedores legítimos. A verificação digital por meio de códigos QR está emergindo, mas ainda se encontra em estágios iniciais de piloto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Mantêm Vantagem enquanto Variedades de Polinização Aberta Retomam Relevância

Os híbridos contribuíram com 65,45% do mercado de sementes de grãos da Ásia Pacífico em 2025, sustentados por um sólido prêmio de 3,8% em relação às linhas convencionais e uma elevação de rendimento de 15 a 20% em condições de estresse. O tamanho do mercado de sementes de grãos da Ásia Pacífico para híbridos deve expandir-se de forma constante à medida que os governos subsidiam características resilientes ao clima em milho e arroz. O contínuo empilhamento de características de tolerância à seca e resistência a pragas sustenta o poder de precificação dos híbridos, mesmo enquanto os debates de biossegurança retardam o lançamento de eventos transgênicos. Os lançamentos de híbridos não transgênicos dominam assim os portfólios de desenvolvimento, reduzindo o atrito regulatório e ampliando a aceitação pelos agricultores.

As variedades de polinização aberta e os derivados híbridos registraram um CAGR de 4,06%, refletindo o renovado interesse na soberania de sementes e nas economias de custo onde o crédito sazonal é escasso. Os sistemas de sementes gerenciados pelos próprios agricultores, apoiados por bancos comunitários, ampliam a participação das variedades de polinização aberta no mercado de sementes de grãos da Ásia Pacífico, particularmente no arroz de terras altas e no milheto. Programas governamentais de conservação impulsionam ainda mais a manutenção de raças locais. Embora as lacunas de rendimento em relação aos híbridos persistam, o menor custo das sementes e a flexibilidade de replantio mantêm as variedades de polinização aberta relevantes para agricultores avessos ao risco em zonas marginais.

Por Cultura: Milho Domina, mas Trigo Acelera

O milho detinha 51,12% do tamanho do mercado de sementes de grãos da Ásia Pacífico em 2025, sustentado pela escalada da demanda de ração e pela capacidade de processamento de amido. Híbridos com alto teor de óleo e rico em aminoácidos atraem integradores de ração que buscam ganhos de eficiência, consolidando vendas baseadas em contratos que estabilizam a absorção de sementes. A participação do milho no mercado de sementes de grãos da Ásia Pacífico deverá manter-se próxima de 50% até 2031, apesar da rotação com soja e sorgo em algumas regiões.

O trigo emerge como o segmento de cultura de crescimento mais rápido, com CAGR de 5,53%, impulsionado por variedades de ciclo mais curto que permitem sistemas intensivos de cultivo e estratégias de adaptação climática nas tradicionais rotações arroz-trigo. Os melhoristas utilizam a seleção assistida por marcadores para tolerância ao calor, criando cultivares que amadurecem de 10 a 15 dias mais cedo sem sacrificar a proteína. O sorgo ganha visibilidade como cultura de dupla finalidade em zonas com estresse hídrico, embora a infraestrutura limitada de malte e ração modere sua escala. Grãos de nicho como milheto e cevada atendem a programas de segurança nutricional e atraem canais de alimentos premium para a saúde, ampliando a diversidade de culturas no setor de sementes de grãos da Ásia Pacífico.

Análise Geográfica

O mercado de sementes de grãos da Ásia Pacífico exibe padrões de crescimento regional distintos, com a China mantendo 60,25% de participação de mercado em 2025, apesar das incertezas regulatórias em torno de características geneticamente modificadas que criaram oportunidades para tecnologias convencionais de melhoramento. A Índia representa o segundo maior mercado, impulsionada por taxas de adoção de arroz híbrido de 35% nos principais estados produtores e pela expansão do cultivo de milho para aplicações de ração para pecuária, enquanto o Pradhan Mantri Fasal Bima Yojana do governo ampliou a cobertura de seguro agrícola para sementes híbridas. Os mercados do Sudeste Asiático, incluindo Indonésia, Filipinas e Tailândia, apresentam crescimento constante apoiado por programas governamentais de subsídio a sementes, com o Ministério da Agricultura da Indonésia alocando subsídios para variedades de sorgo e milheto em terras marginais e o Fundo de Melhoria da Competitividade do Arroz das Filipinas distribuindo PHP 3 bilhões (USD 53,6 milhões) para programas de sementes certificadas em 2024.

A Austrália emerge como o mercado de crescimento mais rápido, com CAGR de 8,61% até 2031, impulsionada por programas de melhoramento de trigo e cevada tolerantes à seca que demonstraram melhorias de 20 a 35% na estabilidade de rendimento sob condições de estresse hídrico. O foco do país em variedades de grãos premium para mercados de exportação criou demanda por sementes certificadas com atributos específicos de qualidade, enquanto os sistemas de agricultura mista adotaram o sorgo como cultura alternativa resiliente à seca, servindo a dupla finalidade de ração para pecuária e cultura comercial. O Vietnã e a Tailândia se beneficiam do crescente comércio transfronteiriço de arroz, com as exportações de arroz do Vietnã exigindo certificações específicas de variedade para mercados premium e a Tailândia desenvolvendo sistemas de rastreabilidade baseados em blockchain para a autenticidade do arroz jasmim, elevando as taxas de adoção de sementes certificadas em 15 a 20% ao ano nas regiões participantes.

Mercados menores, incluindo Myanmar, Bangladesh e Camboja, enfrentam desafios relacionados à infiltração de sementes falsificadas e à limitada fiscalização regulatória, embora plataformas de agricultura digital estejam começando a abordar as ineficiências de distribuição e a verificação da autenticidade das sementes por meio de sistemas de pedidos baseados em dispositivos móveis. O Japão mantém um mercado especializado focado em aplicações de agricultura de precisão e tecnologias avançadas de híbridos, enquanto os marcos regulatórios em toda a região continuam evoluindo em torno dos padrões de biossegurança, com a Rede de Segurança Alimentar da ASEAN estabelecendo padrões harmonizados para parâmetros de qualidade do arroz que favorecem a adoção de sementes certificadas em sistemas de produção orientados à exportação.

Cenário Competitivo

A fragmentação define o mercado de sementes de grãos da Ásia Pacífico, com os cinco principais players detendo aproximadamente 20% da receita de 2024. As multinacionais buscam aquisições direcionadas, exemplificadas pela compra da Wuhan Advanta Seeds pela UPL para aprofundar seus portfólios de milho e sorgo na China. Tais movimentos fornecem germoplasma específico em vez de consolidação ampla, refletindo o heterogêneo mix de culturas e a regulamentação específica de cada país.

O engajamento digital e a inovação em características emergem como os principais diferenciadores. A Bayer reservou investimentos significativos para centros regionais de P&D na Índia e na Indonésia para acelerar o desenvolvimento de híbridos de milho e arroz resilientes ao clima, em parceria com institutos públicos para triagem rápida. A Syngenta lançou um fundo de empreendimentos substancial para apoiar startups de melhoramento de precisão e de tecnologia agrícola, apostando na alavancagem do ecossistema em vez de depender exclusivamente do desenvolvimento interno. Especialistas domésticos como a Yuan Longping High-Tech investiram em estações de melhoramento em Myanmar e no Camboja, implantando arroz híbrido regionalmente adaptado para capturar mercados não atendidos.

Plataformas nativas digitais moldam a distribuição. O Semaai da Indonésia reduziu significativamente os prazos de entrega, e a loja móvel da Mahyco na Índia processa pedidos diretos de sementes juntamente com assessoria agronômica. Os melhoristas regionais aproveitam coleções locais de germoplasma e pools de características de código aberto para evitar aumentos de royalties, mantendo competitividade de custo em relação a marcas globais. No geral, o sucesso depende de combinar características preparadas para o clima com atendimento localizado e distribuição transparente.

Líderes do Setor de Sementes de Grãos da Ásia Pacífico

Bayer AG

Syngenta Group

Corteva Agriscience

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A UPL Ltd. adquiriu uma participação de 100% na Wuhan Advanta Seeds Co. Ltd. por meio de sua subsidiária indireta. Essa aquisição ampliou a presença da UPL no mercado de sementes de grãos da China. A especialização da Advanta em sementes de milho, arroz e sorgo reforçou a posição da UPL no segmento de sementes de grãos híbridos do Leste Asiático.

- Maio de 2024: A Bioseed e o Instituto Internacional de Pesquisa do Arroz (IRRI) ampliaram sua parceria para desenvolver novas variedades de arroz com maiores rendimentos, melhor tolerância ao estresse e resiliência climática. Essa colaboração concentra-se no desenvolvimento de variedades de arroz híbrido para pequenos agricultores em toda a Ásia.

Escopo do Relatório do Mercado de Sementes de Grãos da Ásia Pacífico

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Milho, Arroz, Sorgo, Trigo são cobertos como segmentos por Cultura. Austrália, Bangladesh, China, Índia, Indonésia, Japão, Myanmar, Paquistão, Filipinas, Tailândia, Vietnã são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Milho |

| Arroz |

| Sorgo |

| Trigo |

| Outros Grãos e Cereais |

| Austrália |

| Bangladesh |

| China |

| Índia |

| Indonésia |

| Japão |

| Myanmar |

| Paquistão |

| Filipinas |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Cultura | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| País | Austrália | ||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Myanmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia Pacífico | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual da área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica do solo está excluído dessa definição e é incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Campo | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanaceae | É a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brassicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a semente de primeira geração produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de insumo e/ou produção. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanaceae | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diversas com base na localidade dos respectivos países. |

| Outras Brassicaceae | As culturas consideradas em outras brassicáceas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo sarraceno, alpiste, triticale, aveia, milhos-miúdos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijões, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia robusta de previsão, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos dados históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações analíticas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura