Tamanho e Participação do Mercado de Sementes Forrageiras da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

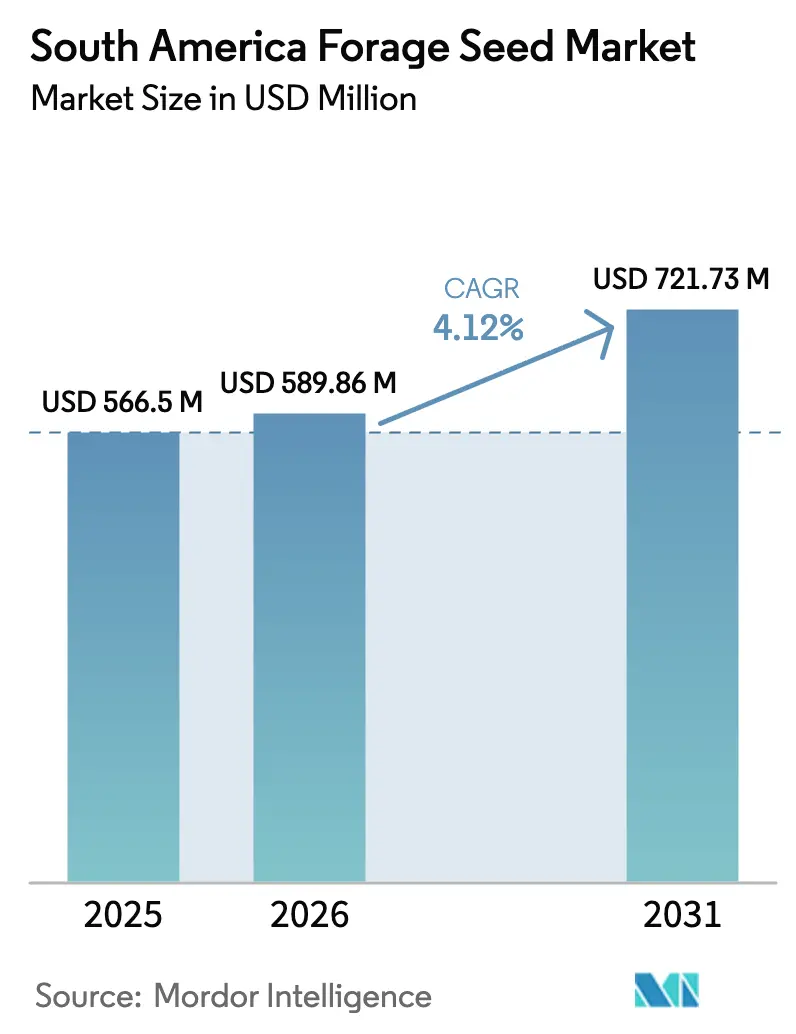

| Tamanho do mercado no ano base (2025) | 566.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 589.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 721.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Forrageiras da América do Sul por Mordor Intelligence

O tamanho do mercado de sementes forrageiras da América do Sul foi avaliado em USD 566,5 milhões em 2025 e estima-se que cresça de USD 589,86 milhões em 2026 para atingir USD 721,73 milhões até 2031, a uma CAGR de 4,12% durante o período de previsão (2026-2031). Essa expansão constante decorre da transição da região para uma intensificação sustentável da pecuária, sustentada por linhas de crédito para renovação de pastagens apoiadas pelo governo e pela crescente adoção de integração lavoura-pecuária. A desvalorização do peso argentino melhorou a competitividade exportadora do feno de alfafa. As tecnologias de forrageiras híbridas preservam a estabilidade de rendimento quando a variabilidade climática se intensifica, e os sistemas integrados de lavoura-pecuária no Cerrado brasileiro criam demanda estrutural por gramíneas e leguminosas de estabelecimento rápido.

Principais Conclusões do Relatório

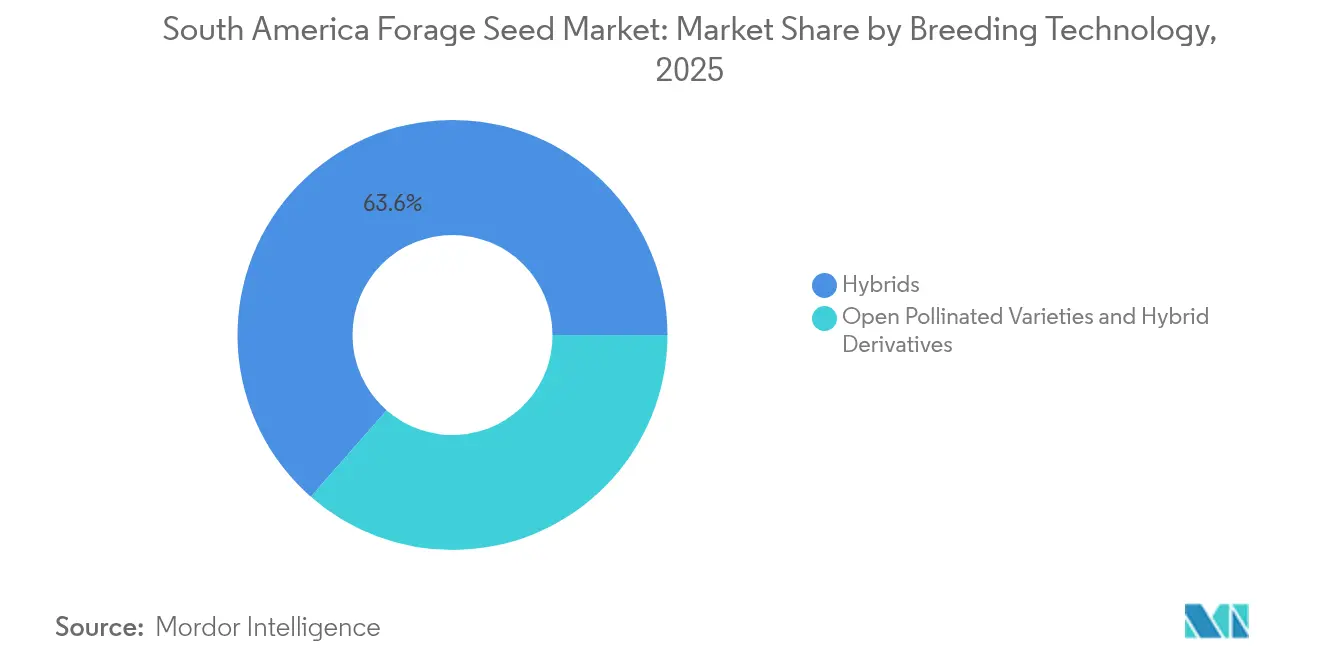

- Por tecnologia de melhoramento, as sementes híbridas detinham 63,55% da participação do mercado de sementes forrageiras da América do Sul em 2025, e as variedades de polinização aberta têm previsão de crescimento a uma CAGR de 4,18% até 2031.

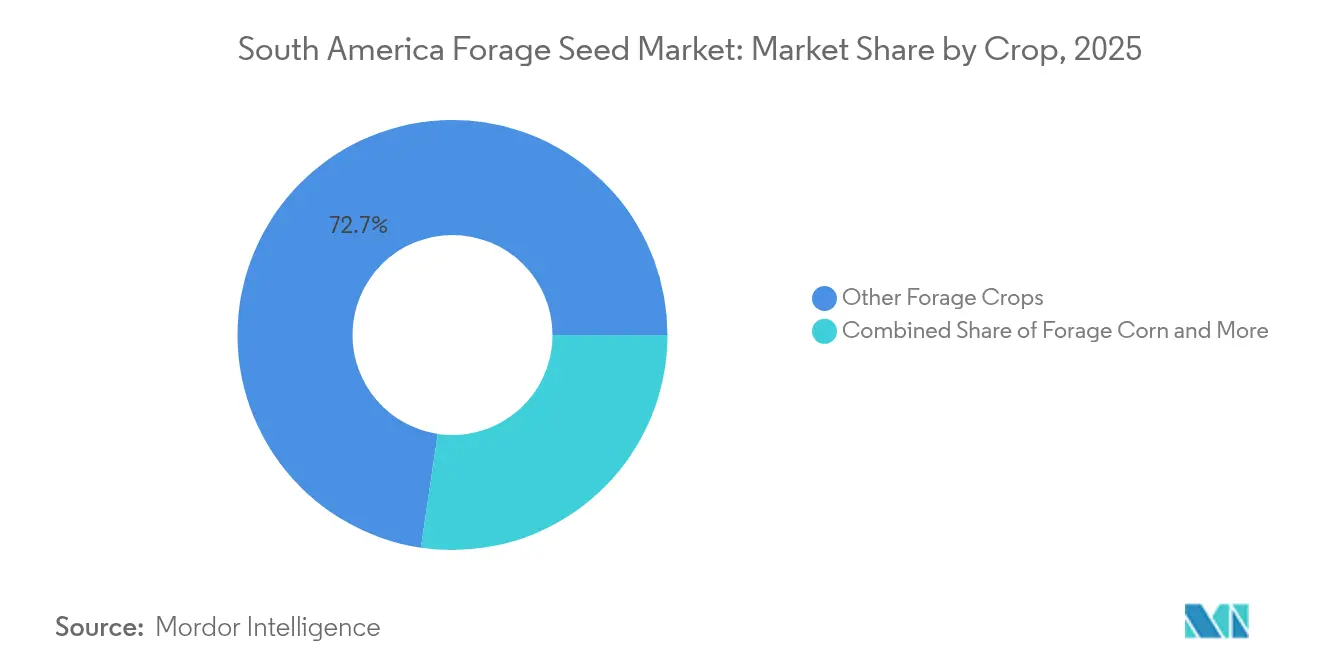

- Por cultura, outras espécies forrageiras representaram 72,65% do tamanho do mercado de sementes forrageiras da América do Sul em 2025, enquanto o milho forrageiro tem projeção de expansão a uma CAGR de 5,36% até 2031.

- Por geografia, o Brasil deteve 75,05% da participação de receita em 2025, e a Argentina deverá crescer a uma CAGR de 4,49% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes Forrageiras da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos rebanhos leiteiros e bovinos no Mercosul | +0.8% | Brasil, Argentina, Paraguai e Uruguai | Médio prazo (2-4 anos) |

| Subsídios governamentais para programas de renovação de pastagens | +1.2% | Brasil como primário e Argentina como secundário | Curto prazo (≤ 2 anos) |

| Crescente adoção de híbridos forrageiros tolerantes a herbicidas | +0.6% | Cerrado brasileiro e Pampas argentinos | Médio prazo (2-4 anos) |

| Crescimento dos sistemas integrados de lavoura-pecuária no Cerrado brasileiro | +0.4% | Cerrado brasileiro e expansão do Mato Grosso | Longo prazo (≥ 4 anos) |

| Surgimento de fazendas de feno de alfafa voltadas à exportação na Argentina | +0.3% | Argentina e transbordamento para o Uruguai | Curto prazo (≤ 2 anos) |

| Incentivos de créditos de carbono favorecendo pastagens permanentes | +0.2% | Global e adoção precoce no Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos rebanhos leiteiros e bovinos no Mercosul

O rebanho bovino atingiu mais de 230 milhões de cabeças no Brasil em 2024, enquanto a Argentina manteve seu efetivo apesar de restrições episódicas às exportações. Os produtores necessitam de forrageiras resilientes que forneçam biomassa uniforme sob estresse térmico, impulsionando a forte demanda por híbridos tolerantes a herbicidas com maior digestibilidade. Os sistemas integrados de lavoura-pecuária-floresta abrangem atualmente 17,4 milhões de hectares no Brasil, onde pastagens rotacionadas ampliam a cobertura do solo entre cultivos de grãos e reduzem os custos com ração concentrada.[1]Fonte: Embrapa, "Sistemas Integrados de Lavoura-Pecuária-Floresta," embrapa.br Os frigoríficos premium de carne bovina da Argentina demandam alfafa com maior teor proteico para elevar os escores de marmoreio destinados aos mercados asiáticos, enquanto Paraguai e Uruguai replicam modelos intensificados de pastejo para certificações de exportação.

Subsídios governamentais para programas de renovação de pastagens

A linha ABC+ do Brasil oferece empréstimos subsidiados a 7% de juros para renovação de pastagens, 5 pontos percentuais abaixo das linhas comerciais, acelerando o resemeio em larga escala de pastagens degradadas. O programa RenovAgro, sozinho, prevê orçamento de BRL 5,05 bilhões (USD 923 milhões) até 2030, priorizando variedades certificadas que possuam dados de rendimento documentados.[2]Fonte: Banco Nacional de Desenvolvimento Econômico e Social, "Diretrizes do Programa RenovAgro," bndes.gov.br A Província de Buenos Aires, na Argentina, reembolsa 50% dos custos de sementes em projetos registrados de melhoria de pastagens, incentivando os operadores a substituir sementes não certificadas por germoplasma de marcas registradas. Condições favoráveis encurtam os prazos de retorno do investimento, especialmente quando combinadas com fluxos de receita de créditos de carbono, fortalecendo a intenção de compra de sementes durante as janelas de plantio.

Crescente adoção de híbridos forrageiros tolerantes a herbicidas

A alfafa Roundup Ready obteve rápida penetração nos polos argentinos de feno para exportação, onde os compradores pagam prêmios por fardos livres de ervas daninhas. A Lei 13.123/2015 do Brasil trata muitas edições de CRISPR (Repetições Palindrômicas Curtas Agrupadas Regularmente Interespaçadas) como convencionais, acelerando as autorizações da CTNBio e permitindo estratégias de empilhamento de características que combinam tolerância a herbicidas com ganhos de digestibilidade.[3]Fonte: CTNBio, "Aprovações de Organismos Geneticamente Modificados," ctnbio.mcti.gov.br Produtores no Cerrado empregam esses híbridos para controlar a infestação de ervas daninhas provenientes de rotações de soja e milho, melhorando o estabelecimento de estande e reduzindo despesas com replantio. Os custos de licenciamento permanecem elevados, mas produtores integrados de maior porte aceitam as taxas como seguro contra perdas de rendimento em propriedades extensas.

Crescimento dos sistemas integrados de lavoura-pecuária no Cerrado

A adoção da integração lavoura-pecuária cresce 8,2% ao ano, onde cultivares de Brachiaria de estabelecimento rápido sucedem as colheitas de soja e sustentam o ganho de peso animal durante a estação seca. Ensaios da Embrapa confirmam aumentos de produtividade de 23% por hectare, aliados à menor intensidade de gases de efeito estufa, atraindo investidores institucionais em terras. Fornecedores de sementes agora comercializam misturas multiespecíficas otimizadas para germinação escalonada e lacunas forrageiras, incluindo revestimentos biológicos que promovem o desenvolvimento radicular em solos com baixo teor de fósforo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos prazos de aprovação biotecnológica para sementes forrageiras transgênicas | -0.4% | Gargalos regulatórios no Brasil e na Argentina | Médio prazo (2-4 anos) |

| Volatilidade cambial elevando os custos de importação de sementes parentais | -0.6% | Argentina como primária e Brasil como secundário | Curto prazo (≤ 2 anos) |

| Migração da indústria de rações para farelo de destilaria de grãos com solubles (DDGS) e farelos de oleaginosas | -0.3% | Regiões de etanol no Brasil e cinturão de soja na Argentina | Médio prazo (2-4 anos) |

| Precária logística de cadeia fria restringindo a distribuição de sementes revestidas | -0.2% | Brasil rural e norte da Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos prazos de aprovação biotecnológica para sementes forrageiras transgênicas

Os órgãos regulatórios do Brasil e da Argentina ainda levam de 12 a 36 meses para aprovar linhagens forrageiras geneticamente modificadas, elevando os custos de chegada ao mercado. Melhoristas de menor porte enfrentam elevadas despesas com dossiês e exigências de ensaios em múltiplos locais, permitindo que empresas multinacionais com equipes regulatórias robustas monopolizem os lançamentos iniciais. A incerteza em torno da classificação de organismos editados geneticamente gera revisões adicionais, retardando características de próxima geração e limitando a renovação tecnológica de curto prazo.

Volatilidade cambial elevando os custos de importação de sementes parentais

O peso argentino perdeu 54% frente ao USD em 2024, inflacionando os custos de desembarque de sementes parentais norte-americanas e europeias em mais da metade em termos locais. As oscilações do real brasileiro complicam a precificação de contratos a termo, levando os distribuidores a ampliar margens ou encurtar prazos de pagamento. Grandes produtores realizam hedge da exposição cambial, mas distribuidores menores suportam o maior impacto dos picos de custo, o que se traduz em inflação nos preços ao varejo e eventual racionamento de oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Sustentam a Liderança de Mercado

As sementes híbridas responderam por 63,55% do mercado de sementes forrageiras da América do Sul em 2025 e conquistaram a fidelidade dos produtores por meio de vigor consistente e tolerância a doenças. O licenciamento de genes tolerantes ao glifosato sustenta a adoção de alfafa híbrida na Argentina, enquanto híbridos de Brachiaria não transgênicos visam exportadores de carne bovina sensíveis às certificações. Embora as variedades de polinização aberta registrem crescimento unitário mais acelerado, a uma CAGR de 4,18%, as penalidades de rendimento mantêm muitas operações intensivas vinculadas a linhagens híbridas.

Produtores que dependem de sementes guardadas da própria colheita enfrentam instabilidade de rendimento em anos de seca e gradualmente convertem áreas quando o financiamento permite. Pecuaristas com maior sensibilidade ao preço no Paraguai e no Uruguai tornam-se clientes de entrada para derivados de híbridos que oferecem heterose parcial a preços mais acessíveis. Fornecedores multinacionais utilizam bibliotecas globais de germoplasma para acelerar o desenvolvimento de híbridos, enquanto empresas regionais concentram-se em raças locais para características de resiliência em nichos específicos. A simplificação regulatória para edições de CRISPR pode encurtar os prazos comerciais, mas a preparação de dossiês ainda exige capacidade significativa, o que favorece os líderes estabelecidos.

Por Cultura: Portfólio Forrageiro Diversificado Ancora a Gestão de Riscos

Outras culturas forrageiras, incluindo azevém, grama-bermuda e gramíneas perenes tropicais, captaram 72,65% da receita em 2025, refletindo seu papel central nos sistemas extensivos de pastejo. A alfafa permanece essencial na Argentina, mas a CAGR de 5,36% do milho forrageiro o posiciona como a cultura de crescimento mais acelerado, especialmente nas proximidades de grandes propriedades leiteiras que valorizam silagem de alta energia.

Empresas de sementes implementam características de resiliência climática em todas as categorias; o sorgo tolerante à seca preenche lacunas em zonas de precipitação marginal, e linhagens de azevém temperado com maior resistência à ferrugem penetram no cinturão costeiro do Uruguai. A transferência de conhecimento entre melhoristas de milho e sorgo acelera a introgressão de características, comprimindo os ciclos de desenvolvimento. Ainda assim, os custos de aprovação regulatória limitam a experimentação com espécies inéditas que não possuem dossiês históricos de alimentação humana ou animal, direcionando os investimentos para o aprimoramento de incumbentes em vez da introdução de novidades.

Análise Geográfica

O Brasil respondeu por 75,05% das vendas de 2025, impulsionado por pastagens degradadas sob programas de incentivo à restauração. O teto do Plano Safra 2025 oferece condições de financiamento concessionais que reduzem as taxas de juros abaixo dos benchmarks comerciais, atraindo capital privado para equipamentos de resemeio e melhorias com bioestimulantes. Empresas de sementes instaladas no Mato Grosso e em Goiás operam linhas automatizadas de revestimento que integram micronutrientes e rizóbio, atendendo às restrições de solos ácidos do Cerrado e diferenciando SKUs premium. A revisão acelerada de cultivares editados geneticamente pela CTNBio reduz o atraso regulatório, permitindo que fornecedores implantem novas edições de tolerância à seca em até 18 meses após ensaios de prova de conceito.

A Argentina é a que mais cresce, avançando 4,49% ao ano à medida que a desvalorização cambial melhora as margens de exportação de feno de alfafa e milho para ração. As províncias de Buenos Aires e Córdoba investem em irrigação por pivô central, maximizando os ciclos de corte por estação e exigindo lotes de sementes com padrões rigorosos de germinação. As aprovações contínuas do SENASA para alfafa tolerante ao glifosato e variantes de baixo teor de lignina elevam a qualidade forrageira e a limpeza das lavouras. Apesar desses avanços, a volatilidade do peso infla os custos das linhagens parentais importadas, levando os melhoristas locais a acelerar colaborações público-privadas para desenvolver germoplasma adaptado regionalmente, livre de royalties estrangeiros.

O Restante da América do Sul, liderado pelo Paraguai e pelo Uruguai, apresenta uma oportunidade combinada em que programas de modernização e certificações de exportação cultivam a demanda por sementes melhoradas. O posicionamento premium da carne bovina alimentada a pasto no Uruguai depende de misturas de pastagens de alto valor nutritivo, enquanto as fazendas de fronteira do Paraguai no Chaco requerem linhagens tolerantes ao sal e resistentes à seca. A limitada capacidade local de pesquisa e desenvolvimento abre espaço para joint ventures entre melhoristas globais e empresas nacionais para testar gramíneas tropicais em diferentes perfis de pH do solo e regimes pluviométricos. O crescente interesse em créditos de carbono por parte de varejistas europeus fornece fluxos de receita adicionais, elevando a proposta de valor do pastejo regenerativo, que depende de sementes de qualidade.

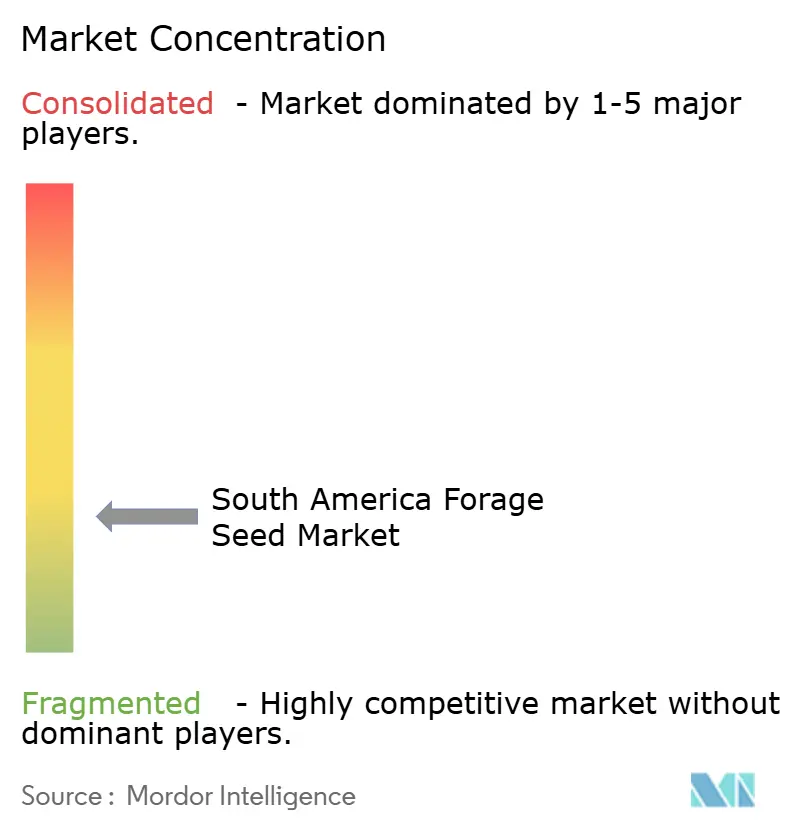

Cenário Competitivo

O mercado de sementes forrageiras da América do Sul permanece fragmentado, com os cinco principais players detendo uma participação combinada minoritária, criando espaço significativo para especialistas regionais. A Corteva Agriscience lidera por meio de características empilhadas de tolerância a herbicidas e um portfólio complementar de proteção de cultivos que assegura contratos de solução para toda a fazenda. A Bayer AG consolida sua presença após a aquisição da Gentos, integrando a genética local de alfafa ao seu pipeline global e alinhando a venda cruzada de sementes e produtos químicos. A Deutsche Saatveredelung AG capitaliza na especialização em gramíneas temperadas e em ferramentas de agronomia digital que monitoram o acúmulo de biomassa via satélite, permitindo recomendações de sobressemeadura em taxa variável.

A ênfase estratégica migra do volume de sementes a granel para a captura de valor rico em características, com os depósitos de patentes relacionados à tolerância à seca, eficiência no uso de nitrogênio e expressão de taninos condensados crescendo acentuadamente no banco de dados do Escritório de Patentes e Marcas dos Estados Unidos (USPTO). A chegada de variedades derivadas de CRISPR (Repetições Palindrômicas Curtas Agrupadas Regularmente Interespaçadas) encurta os ciclos de desenvolvimento e força os incumbentes a acelerar as contratações em assuntos regulatórios. Disruptores menores visam declarações de problemas em nichos específicos, como revestimentos biológicos de sementes para combater nematoides em solos arenosos do Cerrado ou dimensionamento inteligente de péletes compatíveis com semeadoras pneumáticas de alta velocidade.

Os fluxos de investimento espelham essa mudança; a Corteva comprometeu-se em 2024 a expandir estações de melhoramento equipadas com fenotipagem por drones e algoritmos de seleção baseados em inteligência artificial, comprimindo os prazos de desenvolvimento de produtos em 30%. A Advanta Seeds, agora parte da UPL, aproveita o lançamento de alfafa tolerante a herbicidas na Argentina para realizar venda cruzada de misturas de gramíneas para pastagem. A joint venture da Barenbrug com a Sementes Caiapó traz a expertise europeia em azevém para contextos tropicais, desafiando os incumbentes nos corredores premium de laticínios.

Líderes da Indústria de Sementes Forrageiras da América do Sul

Corteva Agriscience

Bayer AG

Advanta Seeds (UPL Limited)

DLF

Deutsche Saatveredelung AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A revogação argentina dos requisitos de registro de sementes eliminou os Testes Comparativos de Rendimento obrigatórios para culturas de alfafa e sorgo. Esta mudança regulatória simplifica o processo de aprovação de novos cultivares, permitindo uma adaptação mais rápida às necessidades do mercado e às condições ambientais. As regulamentações revisadas visam aumentar a inovação e a concorrência na indústria de sementes.

- Julho de 2024: A KWS estabeleceu um centro de pesquisa e desenvolvimento em Uberlândia, Brasil, e adquiriu um programa de melhoramento especializado em milho e sorgo tropicais. Esta expansão fortalece a capacidade da empresa de desenvolver cultivares resistentes a doenças, pragas e estresse ambiental, características essenciais para os sistemas de produção forrageira.

Escopo do Relatório do Mercado de Sementes Forrageiras da América do Sul

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Alfafa, Milho Forrageiro, Sorgo Forrageiro são cobertos como segmentos por Cultura. Argentina, Brasil são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Alfafa |

| Milho Forrageiro |

| Sorgo Forrageiro |

| Outras Culturas Forrageiras |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Cultura | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| País | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas e partes de plantas reproduzidas vegetativamente, que podem ser comercializadas no mercado.

- Área de Cultivo - Para o cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada sobre a área total da cultura plantada na safra por meio do uso de sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e incluído na categoria de campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Linha | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimentão, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Estas incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras variedades de pimentões com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanete, nabo, couve-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem cabaças (cabaça, melão-de-são-caetano, bucha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e capoc. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandú, lentilhas, favas e ervilhas cavalinas, ervilhacas, grão-de-bico, feijão-caupi, tremoço e feijão-bambara são as culturas consideradas em leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas em outros vegetais não classificados incluem alcachofra, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAÇÃO DAS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUÇÃO DO MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAÇÃO E FINALIZAÇÃO: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura