Tamanho e Participação do Mercado de Auditorias e Avaliações de Segurança

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

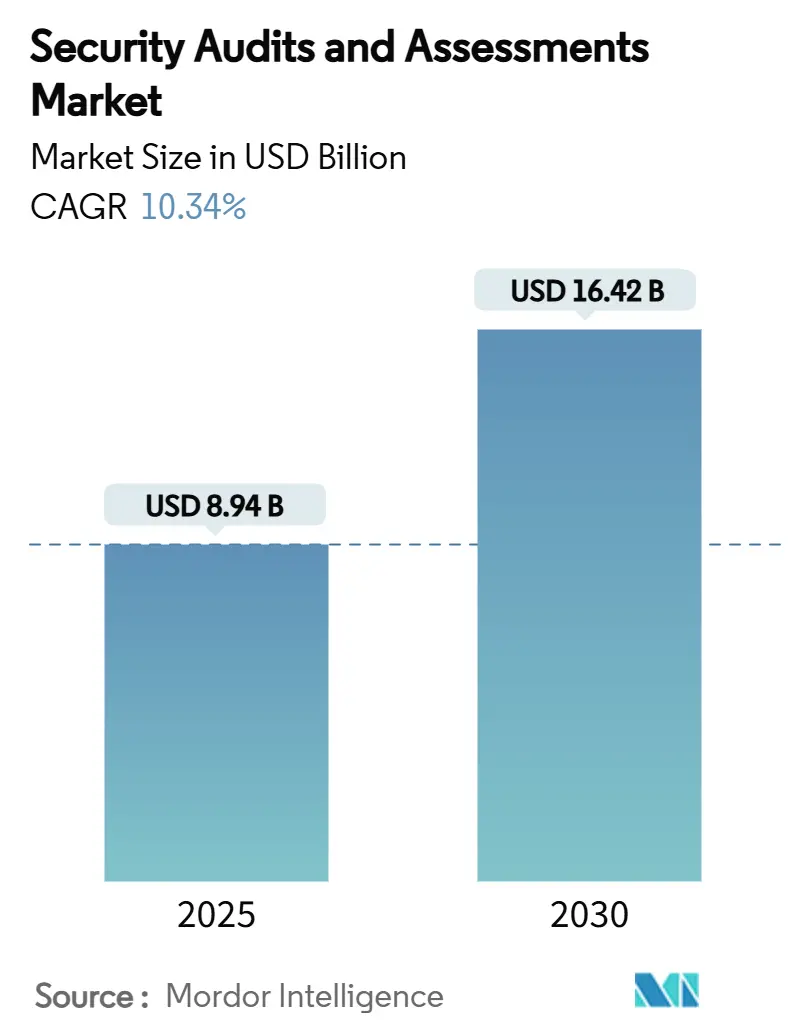

| Tamanho do Mercado (2025) | 8.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Auditorias e Avaliações de Segurança por Mordor Intelligence

O mercado de auditorias e avaliações de segurança atingiu USD 8,94 bilhões em 2025 e está previsto para expandir para USD 16,42 bilhões até 2030, traduzindo-se em um CAGR de 10,34%; a projeção do tamanho do mercado reflete a transição do setor de verificações periódicas de conformidade para validação contínua baseada em risco em resposta ao aumento das ameaças cibernéticas e ao endurecimento dos mandatos globais.[1]Agência da União Europeia para a Cibersegurança, "Apoiando a Implementação da NIS2 por Meio de Orientações Práticas," enisa.europa.eu O aumento dos custos de violações, a adoção mais ampla de arquiteturas de confiança zero e a implementação de leis de divulgação da cadeia de suprimentos, como o SBOM, estão acelerando a demanda por avaliações de segurança de terceiros, especialmente em ambientes nativos de nuvem. Os provedores de serviços estão migrando de contratos baseados em projetos para ofertas gerenciadas orientadas por automação que fornecem visibilidade em tempo quase real, enquanto os clientes cada vez mais enxergam as auditorias como uma necessidade operacional e não como um exercício anual de conformidade. Os extensos compromissos de financiamento anunciados pelos membros da OTAN e pelos governos nacionais reforçam uma trajetória de crescimento plurianual, permitindo que o mercado de auditorias e avaliações de segurança permaneça resiliente em meio a uma incerteza macroeconômica mais ampla. A escassez de auditores certificados, especialmente aqueles especializados em segurança de IA, nuvem e criptografia pós-quântica, continua a inflar as taxas dos projetos, ao mesmo tempo que estimula a adoção de plataformas de validação automatizada.

Principais Conclusões do Relatório

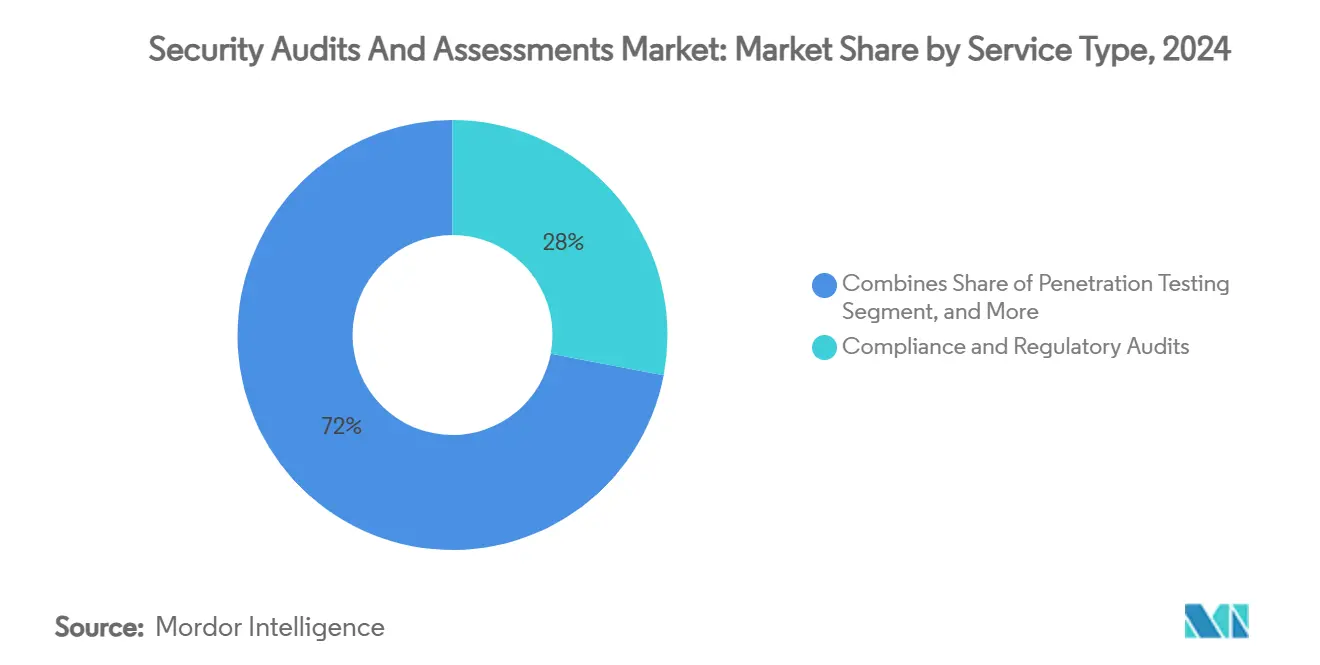

- Por tipo de serviço, as auditorias de conformidade e regulatórias detinham 28% da participação do mercado de auditorias e avaliações de segurança em 2024; as avaliações de segurança em nuvem e DevSecOps estão se expandindo a um CAGR de 18,40% até 2030.

- Por porte da organização, as grandes empresas capturaram 65% da participação de receita em 2024 no mercado de auditorias e avaliações de segurança, mas as pequenas e médias empresas estão projetadas para crescer a um CAGR de 14,20% até 2030.

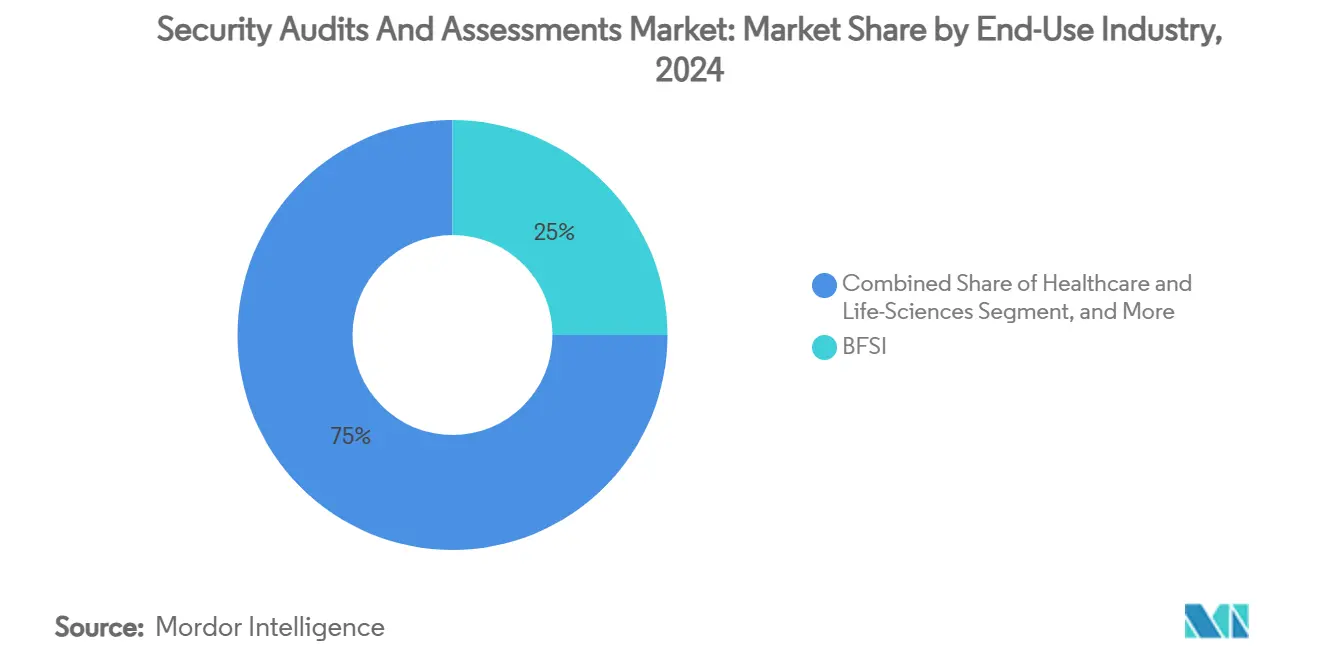

- Por setor de uso final, o BFSI liderou com 25% da participação do mercado de auditorias e avaliações de segurança em 2024; saúde e ciências da vida estão previstas para expandir a um CAGR de 15,10% até 2030.

- Por modo de implantação, os serviços presenciais baseados em projeto controlavam 55% do tamanho do mercado de auditorias e avaliações de segurança em 2024, mas os serviços gerenciados remotos estão crescendo a um CAGR de 16,30%.

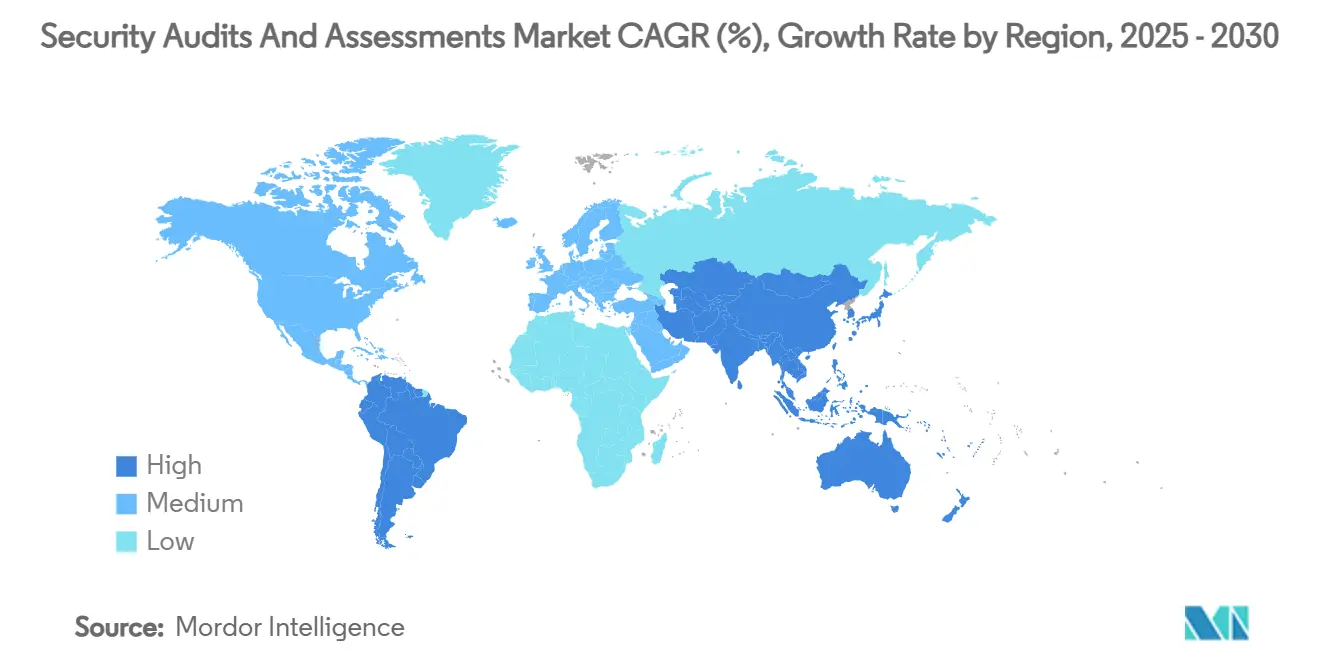

- Por geografia, a América do Norte representou 38% do tamanho do mercado de auditorias e avaliações de segurança em 2024, enquanto a região Ásia-Pacífico deve avançar a um CAGR de 14,00% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de Auditorias e Avaliações de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior frequência e custo dos ataques cibernéticos | +2.80% | Global | Curto prazo (≤ 2 anos) |

| Expansão dos mandatos de confiança zero e conformidade contínua | +2.10% | América do Norte e UE | Médio prazo (2-4 anos) |

| Ferramentas de descoberta de vulnerabilidades orientadas por IA aumentam a demanda por auditorias | +1.90% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de divulgação de segurança da cadeia de suprimentos (SBOM, NIS2) | +1.70% | Núcleo da UE, com extensão para a América do Norte | Curto prazo (≤ 2 anos) |

| Adoção nativa de nuvem - necessidade de avaliações de segurança em nuvem | +1.50% | Global | Longo prazo (≥ 4 anos) |

| Endurecimento dos padrões de subscrição de ciberseguros | +1.20% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior Frequência e Custo dos Ataques Cibernéticos

Os custos médios de violações subiram para USD 4,88 milhões em 2024, com incidentes industriais adicionando USD 830.000 em relação aos níveis de 2023. O ransomware atingiu mais duramente o setor manufatureiro, respondendo por 25,7% dos incidentes, levando as empresas a destinar de 6% a 7% dos gastos em TI para controles cibernéticos. Os custos de violações no varejo aumentaram 17,6%, intensificando a demanda por testes de penetração de terceiros. A área de saúde enfrentou uma prevalência de violações de 93%, levando os reguladores a exigir auditorias obrigatórias de resposta a incidentes. Na Ásia-Pacífico, a atividade patrocinada pelo Estado chinês aumentou 150%, levando Singapura a mobilizar recursos militares para a defesa cibernética, elevando ainda mais os gastos regionais com avaliações.

Expansão dos Mandatos de Confiança Zero e Conformidade Contínua

As diretrizes federais de confiança zero baseadas no NIST SP 800-207 exigem que as agências validem controles de identidade, dispositivo e aplicação por meio de auditorias regulares. A Diretiva NIS2 da UE estende as avaliações de risco obrigatórias a 18 setores críticos, com multas por não conformidade de EUR 10 milhões. Os membros da OTAN comprometeram-se a destinar 1,5% do PIB à cibersegurança até 2035, garantindo financiamento de longo prazo para avaliações. As organizações estão migrando da gestão de vulnerabilidades baseada em gravidade para a baseada em risco, impulsionando a demanda por estruturas de auditoria personalizadas. A integração da confiança zero com cargas de trabalho em nuvem está criando novas linhas de serviço focadas na validação de microssegmentação.[2]Instituto Nacional de Padrões e Tecnologia, "Orientação do NIST sobre Implementação de uma ZTA," nist.gov

Ferramentas de Descoberta de Vulnerabilidades Orientadas por IA Aumentam a Demanda por Auditorias

O mercado de ferramentas de segurança de IA está previsto para atingir USD 133,8 bilhões até 2030, gerando necessidades de auditoria especializadas para confirmar a robustez dos modelos e mitigar riscos adversariais. As instituições financeiras que implantam análises de fraude com IA agora encomendam revisões de viés algorítmico, enquanto os fabricantes solicitam auditorias de modelos de manutenção preditiva para bloquear espionagem. As soluções de validação de segurança automatizada cresceram de USD 334,3 milhões em 2023 para USD 824,7 milhões em 2028, à medida que as empresas buscam verificações contínuas de postura sem aumentar o quadro de pessoal. Os reguladores estão elaborando obrigações de segurança específicas para IA, posicionando os provedores de avaliação para capturar novos fluxos de receita em transparência algorítmica.

Requisitos de Divulgação de Segurança da Cadeia de Suprimentos (SBOM, NIS2)

O Exército dos EUA começou a exigir submissões de SBOM em fevereiro de 2025, espelhando as exigências do Ato de Resiliência Cibernética da UE para visibilidade de componentes. O PCI DSS 4.0 adiciona 64 requisitos, incluindo controles de inventário de software com vigência a partir de março de 2025.[3]Cybeats, "SBOMs do PCI DSS 4.0 – Um Guia de Prontidão para 2025," cybeats.com A ENISA reservou EUR 390 milhões para iniciativas de resiliência da cadeia de suprimentos entre 2025 e 2027, impulsionando os orçamentos de avaliação. Oitenta e nove por cento das entidades da UE esperam contratar pessoal de segurança adicional para supervisionar programas de risco de fornecedores. Violações de alto perfil na cadeia de suprimentos em Singapura destacam vulnerabilidades em relacionamentos de quarta parte, impulsionando o investimento em automação de SBOM e auditorias de terceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de auditores certificados inflacionando os custos dos projetos | -1.80% | Global | Longo prazo (≥ 4 anos) |

| Proliferação de ferramentas e sobreposição de estruturas confundem os compradores | -1.10% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adiamentos de orçamento em meio à incerteza macroeconômica | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Expansão do escopo e fadiga de auditoria em setores altamente regulamentados | -0.70% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Auditores Certificados Inflacionando os Custos dos Projetos

A Europa enfrenta uma lacuna de 300.000 profissionais em cibersegurança, deixando 32% das empresas incapazes de preencher vagas abertas, o que eleva as taxas de consultoria e prolonga os prazos dos projetos. Os prestadores de serviços de saúde agora comprometem de 12% a 15% dos orçamentos de TI com pessoal de segurança, o dobro das alocações de 2023. Fornecedores de validação automatizada, como a XM Cyber, detêm 26,9% da participação de receita no segmento, aliviando a dependência de especialistas escassos. Os fabricantes destinam até 30% dos orçamentos de cibersegurança ao treinamento, mas as habilidades pós-quânticas permanecem raras, criando oportunidades premium para auditores de nicho. Os provedores regionais de serviços gerenciados utilizam reservas de talentos locais para oferecer soluções econômicas às PMEs.

Proliferação de Ferramentas e Sobreposição de Estruturas Confundem os Compradores

As empresas equilibram a ISO 27001, a NIS2, o CMMC e regras setoriais específicas, fomentando duplicação de compras e lacunas de cobertura. As organizações de saúde, equilibrando a HIPAA com as atualizações do NIST, frequentemente empregam dezenas de ferramentas pontuais sobrepostas que requerem auditorias de racionalização. Plataformas integradas como a Qualys Enterprise TruRisk visam consolidar as ferramentas, mas ainda precisam de validação independente para confirmar a eficácia, impulsionando a demanda por avaliações de terceiros. A atividade de aquisições, como a compra dos ativos de SaaS do QRadar pela Palo Alto Networks, sinaliza convergência de plataformas, mas obriga os clientes a auditar o sucesso da migração. As empresas de consultoria que oferecem serviços de mapeamento de estruturas ganham relevância à medida que os compradores buscam roteiros que reconciliem requisitos divergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Avaliações de Segurança em Nuvem Impulsionam a Evolução do Mercado

As avaliações de segurança em nuvem e DevSecOps, crescendo a um CAGR de 18,40%, estão remodelando o mercado de auditorias e avaliações de segurança à medida que as organizações modernizam suas pilhas de aplicações. As auditorias de conformidade e regulatórias ainda comandavam 28% da participação do mercado de auditorias e avaliações de segurança em 2024, porque os reguladores exigem comprovação documentada dos controles. No entanto, os testes de penetração estão migrando para a validação contínua de caminhos de ataque, e as avaliações de vulnerabilidades aprimoradas por IA agora apresentam descobertas contextualizadas que demandam menos horas humanas. Os contratos de consultoria de risco concentram-se cada vez mais na exposição da cadeia de suprimentos e no design de roteiros de confiança zero, enquanto a demanda por revisões de configuração de cargas de trabalho em nuvem se beneficia das tendências de adoção de múltiplas nuvens. Os provedores empacotam esses serviços em modelos de assinatura alinhados aos ciclos de sprint do DevOps, combinando varreduras automatizadas com validação humana trimestral para sistemas de alto risco.

As auditorias anuais tradicionais não são mais suficientes para arquiteturas nativas de nuvem que mudam com frequência; em vez disso, os clientes esperam painéis em tempo real que integrem o status do SBOM, alertas de configuração incorreta e pontuações de conformidade. As linhas de serviço que cobrem o fortalecimento do Kubernetes, testes de gerenciamento de identidade e acesso e validação de microssegmentação estão crescendo mais rapidamente, especialmente em setores vinculados a regras de soberania de dados. Os parceiros de detecção e resposta gerenciadas estendem as avaliações ao monitoramento em tempo de execução, oferecendo aos clientes um painel único para descobertas e tarefas de remediação. Com os reguladores dando maior ênfase aos princípios de conformidade contínua, as avaliações de segurança em nuvem passaram de um complemento especializado para uma necessidade fundamental. Consequentemente, as auditorias e avaliações de segurança passaram a ocupar o centro das discussões entre os compradores.

Por Porte da Organização: Adoção por PMEs Acelera por Meio de Serviços Gerenciados

As grandes empresas detinham 65% das receitas globais em 2024, refletindo presença em múltiplas regiões e responsabilidades complexas de conformidade que exigem programas abrangentes de auditoria. Elas mantêm equipes internas de governança, mas terceirizam tarefas especializadas, como testes de modelos de IA, avaliações de tecnologia operacional e validação de prontidão pós-quântica. Seus contratos incluem cada vez mais métricas baseadas em resultados, pressionando os fornecedores a implantar automação que garanta cobertura consistente entre as unidades de negócios e acelere os ciclos de relatórios.

As pequenas e médias empresas representam o grupo de clientes de expansão mais rápida, com um CAGR de 14,20%, impulsionado por ofertas acessíveis entregues via nuvem que eliminam os custos iniciais de ferramentas. Muitas PMEs adquirem pacotes agrupados que fornecem varredura de vulnerabilidades, mapeamento de políticas e horas de CISO virtual, permitindo-lhes satisfazer os requisitos dos clientes sem contratar pessoal de segurança em tempo integral. Os provedores regionais adaptam os serviços às regulamentações e necessidades linguísticas locais, enquanto os fornecedores globais aproveitam os canais de parceiros para alcançar segmentos inexplorados. A democratização das plataformas de avaliação amplia assim o mercado endereçável de auditorias e avaliações de segurança e reduz as barreiras de entrada para empresas com menos de 500 funcionários.

Por Setor de Uso Final: Saúde Lidera o Crescimento em Meio à Pressão Regulatória

O BFSI manteve a maior fatia de receita em 2024, com 25%, porque os reguladores financeiros exigem testes de penetração regulares e auditorias de sistemas antifraude. No entanto, a saúde demonstra o maior impulso, expandindo 15,10% ao ano, à medida que a adoção da saúde digital coloca dados sensíveis online e as consequências das violações se intersectam com a segurança dos pacientes. Os hospitais encomendam auditorias de sistemas de prontuários eletrônicos, dispositivos habilitados para IoT e plataformas de diagnóstico por IA para demonstrar alinhamento com a HIPAA e a NIS2. Os contratantes de defesa seguem de perto, pressionados pelos prazos do CMMC que exigem atestação de terceiros.

As organizações manufatureiras, enfrentando perdas por tempo de inatividade induzido por ransomware de USD 5,56 milhões por violação, auditam cada vez mais as redes de tecnologia operacional quanto à eficácia da segmentação e à resiliência da cadeia de suprimentos. Os varejistas reagiram a incidentes de destaque, como a violação da Victoria's Secret, fortalecendo as infraestruturas de pagamento e exigindo auditorias de prestadores de serviços terceirizados. Coletivamente, essas dinâmicas diversificam a demanda em todo o setor de auditorias e avaliações de segurança sem diluir a primazia dos segmentos verticais altamente regulamentados.

Por Modo de Implantação: Serviços Remotos Ganham Tração por Meio da Automação

Os contratos presenciais retiveram 55% das receitas de 2024 porque os operadores de infraestrutura crítica e os ambientes de alta classificação ainda exigem presença física para auditorias sensíveis. Esses projetos abrangem inspeções de rede, inspeções de instalações e workshops com partes interessadas que o software ainda não consegue substituir. Eles permanecem essenciais para segmentos como energia, defesa e saúde, onde os reguladores esperam coleta direta de evidências.

Os modelos de serviços remotos e gerenciados estão avançando a um CAGR de 16,30%, impulsionados pela coleta de dados via API, scanners de nuvem autenticados e agentes de teste baseados em contêineres. As ferramentas de validação automatizada alimentam portais centralizados, permitindo que os auditores revisem resultados de qualquer lugar e forneçam orientações de remediação de forma assíncrona. Os clientes valorizam taxas de assinatura previsíveis e monitoramento contínuo em detrimento de cobranças de projetos em valor fixo. Modelos híbridos estão surgindo, nos quais os provedores realizam revisões presenciais anuais complementadas por validação remota ao longo do ano, otimizando tanto o custo quanto a cobertura. Essas mudanças reforçam a escalabilidade do mercado de auditorias e avaliações de segurança à medida que as restrições de mão de obra se intensificam.

Análise Geográfica

A América do Norte gerou 38% da receita de 2024 com base em regras rigorosas de divulgação, um orçamento federal de cibersegurança de USD 12,7 bilhões e forte presença de fornecedores. As organizações dos Estados Unidos aceleraram as auditorias para atender aos mandatos de relatório de incidentes da SEC e para preparar inventários de SBOM para o prazo de execução de fevereiro de 2025. As empresas canadenses se beneficiaram de programas conjuntos de inteligência de ameaças entre os EUA e o Canadá, enquanto as empresas mexicanas aproveitaram contratos de serviços transfronteiriços que agrupam avaliações de conformidade e risco. A liderança de mercado é ainda mais ancorada pela decisão da OTAN de reservar 1,5% do PIB para a cibersegurança, garantindo gastos de longo prazo do setor público em auditorias e projetos de validação de infraestrutura crítica.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,00%, impulsionada pelo aumento dos ataques patrocinados pelo Estado e pelos planos nacionais de desenvolvimento de capacidades. O uso sem precedentes das forças armadas de Singapura no ciberespaço, além das 9.708 auditorias concluídas pelo CERT-In na Índia durante 2024, ressaltam a urgência das avaliações de terceiros. A Agência Digital do Japão e a estratégia K-Cyber da Coreia do Sul adicionam ventos favoráveis regionais, enquanto a atividade de ameaças chinesas ironicamente impulsiona os orçamentos defensivos das economias vizinhas. A Estratégia de Cooperação em Cibersegurança da ASEAN harmoniza os padrões mínimos de garantia, criando oportunidades em múltiplos países para provedores capazes de navegar por sistemas jurídicos diversos.

As perspectivas da Europa são moldadas pela Diretiva NIS2, por EUR 390 milhões em financiamento do Programa Europa Digital e pelas complexidades de conformidade transfronteiriça. As empresas alocam 9% dos orçamentos de TI à segurança e esperam que as necessidades de pessoal aumentem acentuadamente para cumprir os prazos. A Alemanha e a França investem fortemente em auditorias de infraestrutura crítica, enquanto a Itália acelera as avaliações para evitar multas de EUR 10 milhões. Os provedores com capacidades de entrega pan-europeias e profundo conhecimento regulatório ganham vantagem competitiva. Enquanto isso, o Oriente Médio e a África pretendem superar USD 3 bilhões em gastos com cibersegurança em 2025, traduzindo-se em crescimento de 16,6% para serviços de segurança, à medida que os governos impulsionam agendas de economia digital e adotam cargas de trabalho de IA.[4]Dark Reading, "Gastos com Segurança no Oriente Médio e Norte da África devem superar USD 3 Bilhões," darkreading.com

Cenário Competitivo

O mercado de auditorias e avaliações de segurança apresenta concentração moderada. A Deloitte lidera com 30,7% da receita global de consultoria em segurança, aproveitando um quadro de 20.000 especialistas em segurança cibernética e vínculos com setores regulamentados. A IBM combina consultoria com plataformas tecnológicas como Guardium e QRadar para oferecer avaliações integradas que abrangem camadas de dados, aplicações e redes. A Rapid7 gerou USD 840 milhões em receita recorrente anualizada em 2024, conquistando clientes do setor público após avanços em direção à certificação FedRAMP para o InsightGovCloud. A Qualys cresceu 10% ao mesclar gestão de vulnerabilidades, conformidade e descobertas de segurança em nuvem em sua Plataforma Enterprise TruRisk, reduzindo o tempo médio de preparação de auditoria em 40% para os clientes.

A Palo Alto Networks absorveu os ativos de SaaS do QRadar da IBM por USD 500 milhões, criando um modelo de SOC conjunto que combina alcance de consultoria com análises XSIAM. Os provedores de serviços de segurança gerenciados estão se diversificando para o trabalho de avaliação, aproveitando a automação para atender clientes de PMEs em escala. Empresas de nicho especializadas em segurança de IA ou criptografia pós-quântica capturam margens premium devido à escassez de expertise. As consultorias regionais se diferenciam por meio de fluência linguística e proximidade, atendendo compradores do mercado intermediário que os grandes players globais frequentemente negligenciam. No geral, o mercado de auditorias e avaliações de segurança equilibra a amplitude dos incumbentes com as abordagens orientadas por tecnologia dos desafiantes.

Líderes do Setor de Auditorias e Avaliações de Segurança

International Business Machines Corporation (IBM Consulting)

Deloitte Touche Tohmatsu Ltd.

KPMG International Ltd.

Ernst & Young Global Ltd.

PricewaterhouseCoopers International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Os aliados da OTAN comprometeram 1,5% do PIB para a cibersegurança, garantindo demanda futura por auditorias.

- Maio de 2025: A violação da Victoria's Secret desencadeou o foco dos varejistas em confiança zero e revisões de risco de terceiros.

- Março de 2025: A Comissão Europeia reservou EUR 390 milhões para projetos de cibersegurança no âmbito do Programa Europa Digital.

- Fevereiro de 2025: A Rapid7 registrou ARR de USD 840 milhões e obteve avanços no FedRAMP para o InsightGovCloud.

Escopo do Relatório Global do Mercado de Auditorias e Avaliações de Segurança

| Auditorias de Conformidade e Regulatórias |

| Testes de Penetração |

| Avaliação de Vulnerabilidades |

| Avaliação de Risco e Consultoria |

| Avaliação de Segurança em Nuvem / DevSecOps |

| Grandes Empresas (Menos de 1.000 Funcionários) |

| Pequenas e Médias Empresas (Mais de 1.000 Funcionários) |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| TI e Telecomunicações |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Presencial / Baseado em Projeto |

| Remoto / Serviço Gerenciado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Serviço | Auditorias de Conformidade e Regulatórias | ||

| Testes de Penetração | |||

| Avaliação de Vulnerabilidades | |||

| Avaliação de Risco e Consultoria | |||

| Avaliação de Segurança em Nuvem / DevSecOps | |||

| Por Porte da Organização | Grandes Empresas (Menos de 1.000 Funcionários) | ||

| Pequenas e Médias Empresas (Mais de 1.000 Funcionários) | |||

| Por Setor de Uso Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| TI e Telecomunicações | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Por Modo de Implantação | Presencial / Baseado em Projeto | ||

| Remoto / Serviço Gerenciado | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de auditorias e avaliações de segurança em 2030?

Espera-se que o mercado atinja USD 16,42 bilhões até 2030, refletindo um CAGR de 10,34%.

Qual região está prevista para crescer mais rapidamente na demanda por auditorias de segurança?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 14,00% até 2030, impulsionada pelo aumento de ameaças patrocinadas pelo Estado e pelos investimentos governamentais.

Como as regulamentações de cadeia de suprimentos, como o SBOM, estão influenciando a demanda por auditorias?

As leis obrigatórias de divulgação de SBOM nos Estados Unidos e na UE estão pressionando as organizações a encomendar avaliações detalhadas de terceiros sobre componentes de software e práticas de fornecedores.

Por que as pequenas e médias empresas adotam cada vez mais avaliações de segurança gerenciadas?

Os serviços entregues via nuvem com base em assinatura fornecem às PMEs acesso acessível a auditorias contínuas sem a necessidade de contratar especialistas internos, sustentando um CAGR de 14,20% para este segmento de clientes.

Qual categoria de serviço está crescendo mais rapidamente dentro das auditorias de segurança?

As avaliações de segurança em nuvem e DevSecOps lideram com um CAGR de 18,40%, à medida que as empresas migram cargas de trabalho e incorporam segurança nos pipelines de software.

Qual é a principal restrição que limita a expansão do mercado?

A escassez global de auditores certificados infla os custos dos projetos e prolonga os prazos de entrega, reduzindo em 1,8 ponto percentual o CAGR previsto.

O que impulsiona a demanda por forense em nuvem?

As cargas de trabalho efêmeras e a adoção de múltiplas nuvens exigem captura automatizada de evidências que as ferramentas tradicionais locais não conseguem fornecer.

Página atualizada pela última vez em: