Tamaño y Participación del Mercado de Auditorías y Evaluaciones de Seguridad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

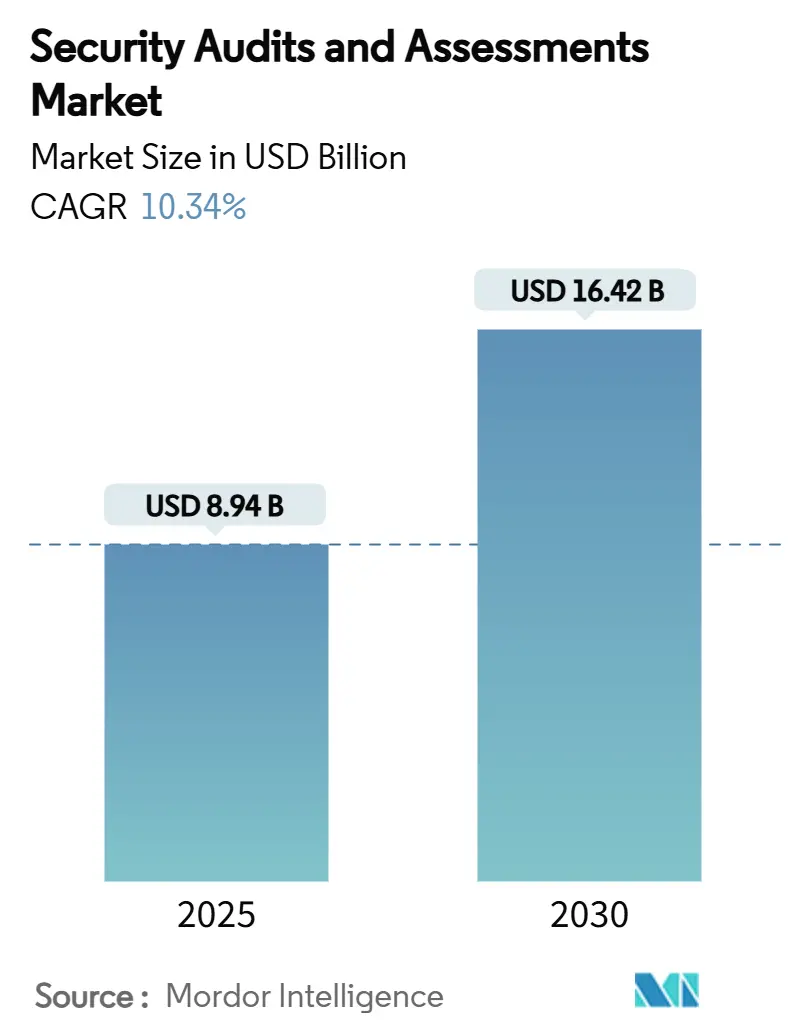

| Tamaño del Mercado (2025) | 8.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auditorías y Evaluaciones de Seguridad por Mordor Intelligence

El mercado de auditorías y evaluaciones de seguridad alcanzó los USD 8.940 millones en 2025 y se prevé que se expanda hasta USD 16.420 millones para 2030, lo que se traduce en una CAGR del 10,34%; la proyección del tamaño del mercado refleja el cambio del sector desde verificaciones periódicas de cumplimiento hacia una validación continua basada en riesgos en respuesta a la escalada de amenazas cibernéticas y el endurecimiento de los mandatos globales.[1]Agencia de la Unión Europea para la Ciberseguridad, "Apoyo a la Implementación de NIS2 mediante Orientación Práctica," enisa.europa.eu El aumento de los costos de las brechas de seguridad, la adopción más amplia de arquitecturas de confianza cero y la promulgación de leyes de divulgación en la cadena de suministro, como el SBOM, están acelerando la demanda de evaluaciones de seguridad por parte de terceros, especialmente en entornos nativos de la nube. Los proveedores de servicios están pasando de compromisos basados en proyectos hacia ofertas gestionadas impulsadas por automatización que ofrecen visibilidad en tiempo casi real, mientras que los clientes consideran cada vez más las auditorías como una necesidad operativa en lugar de un ejercicio anual de cumplimiento. Los amplios compromisos de financiación anunciados por los miembros de la OTAN y los gobiernos nacionales refuerzan una trayectoria de crecimiento plurianual, lo que permite que el mercado de auditorías y evaluaciones de seguridad se mantenga resiliente ante una mayor incertidumbre macroeconómica. La escasez de auditores certificados, en particular los especializados en seguridad de inteligencia artificial, nube y criptografía poscuántica, continúa inflando las tarifas de los proyectos al tiempo que impulsa la adopción de plataformas de validación automatizada.

Conclusiones Clave del Informe

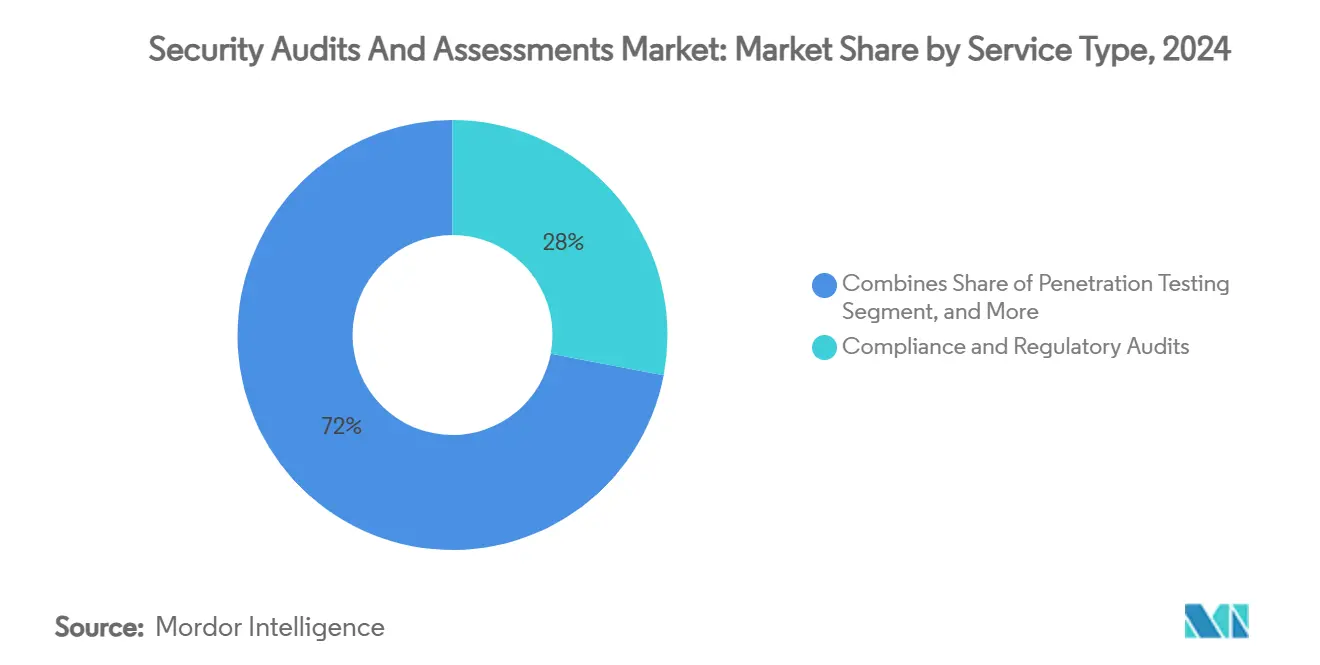

- Por tipo de servicio, las auditorías de cumplimiento y regulatorias representaron el 28% de la participación del mercado de auditorías y evaluaciones de seguridad en 2024; las evaluaciones de seguridad en la nube y DevSecOps se están expandiendo a una CAGR del 18,40% hasta 2030.

- Por tamaño de organización, las grandes empresas capturaron el 65% de la participación en ingresos en 2024 en el mercado de auditorías y evaluaciones de seguridad, pero se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 14,20% hasta 2030.

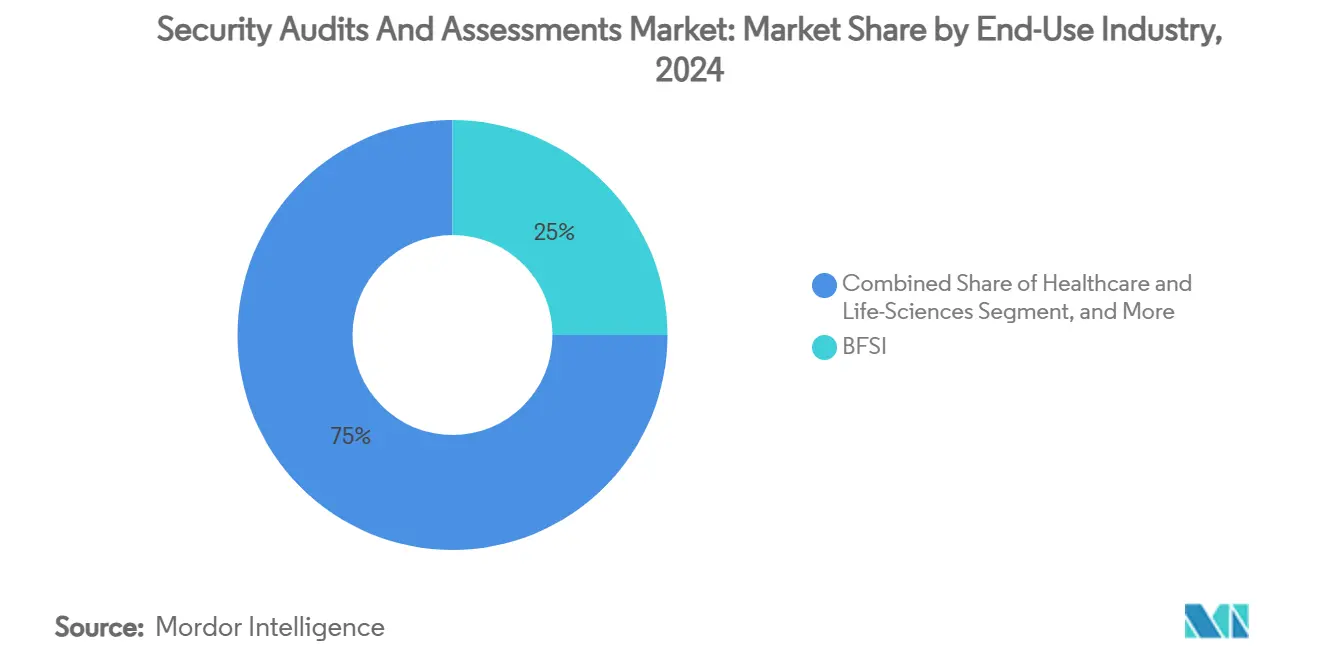

- Por industria de uso final, el sector BFSI lideró con el 25% de la participación del mercado de auditorías y evaluaciones de seguridad en 2024; se prevé que la salud y las ciencias de la vida se expandan a una CAGR del 15,10% hasta 2030.

- Por modo de implementación, los servicios basados en proyectos en sitio controlaron el 55% del tamaño del mercado de auditorías y evaluaciones de seguridad en 2024, aunque los servicios gestionados remotos están creciendo a una CAGR del 16,30%.

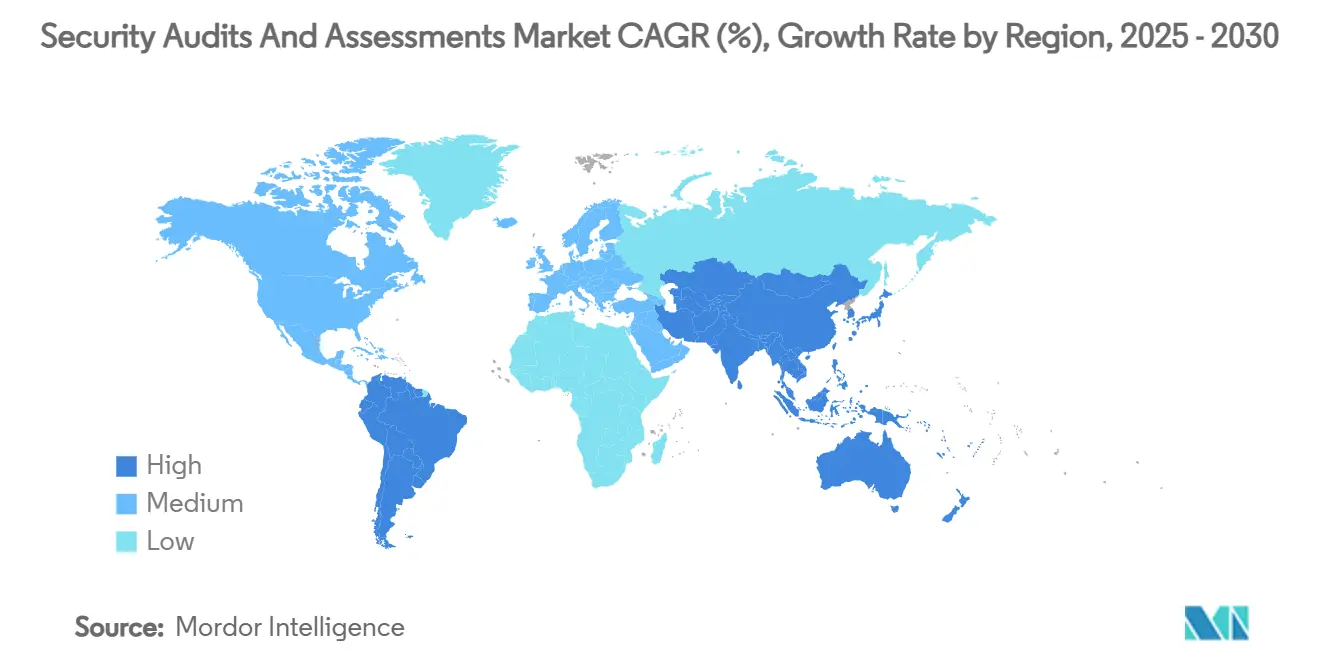

- Por geografía, América del Norte representó el 38% del tamaño del mercado de auditorías y evaluaciones de seguridad en 2024, mientras que se espera que la región de Asia-Pacífico avance a una CAGR del 14,00% de 2024 a 2030.

Tendencias e Información del Mercado Global de Auditorías y Evaluaciones de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor frecuencia y costo de los ciberataques | +2.80% | Global | Corto plazo (≤ 2 años) |

| Expansión de los mandatos de confianza cero y cumplimiento continuo | +2.10% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Las herramientas de descubrimiento de vulnerabilidades impulsadas por inteligencia artificial aumentan la demanda de auditorías | +1.90% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de divulgación de seguridad en la cadena de suministro (SBOM, NIS2) | +1.70% | Núcleo de la UE, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Adopción nativa de la nube: necesidad de evaluaciones de seguridad en la nube | +1.50% | Global | Largo plazo (≥ 4 años) |

| Endurecimiento de los estándares de suscripción de ciberseguros | +1.20% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Frecuencia y Costo de los Ciberataques

Los costos promedio de las brechas de seguridad aumentaron a USD 4,88 millones en 2024, con incidentes industriales que añadieron USD 830.000 sobre los niveles de 2023. El ransomware afectó más duramente a la manufactura, representando el 25,7% de los incidentes, lo que llevó a las empresas a destinar entre el 6% y el 7% del gasto en TI a controles cibernéticos. Los costos de las brechas en el comercio minorista aumentaron un 17,6%, intensificando la demanda de pruebas de penetración por parte de terceros. El sector sanitario enfrentó una prevalencia de brechas del 93%, lo que empujó a los reguladores hacia auditorías obligatorias de respuesta a incidentes. En Asia-Pacífico, la actividad patrocinada por el Estado chino aumentó un 150%, lo que llevó a Singapur a desplegar recursos militares para la defensa cibernética, elevando aún más el gasto regional en evaluaciones.

Expansión de los Mandatos de Confianza Cero y Cumplimiento Continuo

Las directivas federales de confianza cero basadas en NIST SP 800-207 exigen que las agencias validen los controles de identidad, dispositivos y aplicaciones mediante auditorías periódicas. La Directiva NIS2 de la UE extiende las evaluaciones de riesgo obligatorias a 18 sectores críticos, con multas por incumplimiento de EUR 10 millones. Los miembros de la OTAN se han comprometido a destinar el 1,5% del PIB a la ciberseguridad para 2035, garantizando financiación a largo plazo para las evaluaciones. Las organizaciones están pasando de la gestión de vulnerabilidades basada en la gravedad a la basada en el riesgo, impulsando la demanda de marcos de auditoría personalizados. La integración de la confianza cero con las cargas de trabajo en la nube está creando nuevas líneas de servicio centradas en la validación de la microsegmentación.[2]Instituto Nacional de Estándares y Tecnología, "Orientación del NIST sobre la Implementación de una ZTA," nist.gov

Las Herramientas de Descubrimiento de Vulnerabilidades Impulsadas por Inteligencia Artificial Aumentan la Demanda de Auditorías

Se prevé que el mercado de herramientas de seguridad de inteligencia artificial alcance los USD 133.800 millones para 2030, generando necesidades de auditoría especializadas para confirmar la solidez de los modelos y mitigar el riesgo adversarial. Las instituciones financieras que implementan análisis de fraude con inteligencia artificial ahora encargan revisiones de sesgo algorítmico, mientras que los fabricantes solicitan auditorías de modelos de mantenimiento predictivo para bloquear el espionaje. Las soluciones de validación de seguridad automatizada crecieron de USD 334,3 millones en 2023 a USD 824,7 millones en 2028, a medida que las empresas buscan verificaciones continuas de postura sin añadir personal. Los reguladores están elaborando obligaciones de seguridad específicas para la inteligencia artificial, posicionando a los proveedores de evaluaciones para capturar nuevas fuentes de ingresos en transparencia algorítmica.

Requisitos de Divulgación de Seguridad en la Cadena de Suministro (SBOM, NIS2)

El Ejército de los Estados Unidos comenzó a aplicar las presentaciones de SBOM en febrero de 2025, siguiendo el ejemplo de las exigencias de la Ley de Resiliencia Cibernética de la UE en materia de visibilidad de componentes. PCI DSS 4.0 añade 64 requisitos, incluidos controles de inventario de software vigentes desde marzo de 2025.[3]Cybeats, "SBOM de PCI DSS 4.0 – Guía de Preparación para 2025," cybeats.com ENISA destinó EUR 390 millones a iniciativas de resiliencia de la cadena de suministro entre 2025 y 2027, impulsando los presupuestos de evaluación. El ochenta y nueve por ciento de las entidades de la UE esperan contratar personal de seguridad adicional para supervisar los programas de riesgo de proveedores. Las brechas de alto perfil en la cadena de suministro en Singapur ponen de relieve las vulnerabilidades en las relaciones con proveedores de cuarto nivel, impulsando la inversión en automatización de SBOM y auditorías de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de auditores certificados que infla los costos de los proyectos | -1.80% | Global | Largo plazo (≥ 4 años) |

| La proliferación de herramientas y la superposición de marcos confunden a los compradores | -1.10% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Aplazamientos presupuestarios ante la incertidumbre macroeconómica | -0.90% | Global | Corto plazo (≤ 2 años) |

| Expansión del alcance y fatiga de auditoría en sectores altamente regulados | -0.70% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Auditores Certificados que Infla los Costos de los Proyectos

Europa enfrenta una brecha de talento en ciberseguridad de 300.000 personas, lo que deja al 32% de las empresas sin poder cubrir los puestos vacantes, lo que eleva las tarifas de consultoría y alarga los plazos de los proyectos. Los proveedores de atención médica ahora destinan entre el 12% y el 15% de los presupuestos de TI al personal de seguridad, el doble de las asignaciones de 2023. Los proveedores de validación automatizada, como XM Cyber, tienen una participación del 26,9% en los ingresos del segmento, lo que reduce la dependencia de especialistas escasos. Los fabricantes destinan hasta el 30% de los presupuestos de ciberseguridad a la formación, aunque las habilidades poscuánticas siguen siendo escasas, lo que crea oportunidades premium para auditores de nicho. Los proveedores de servicios gestionados regionales utilizan grupos de talento locales para ofrecer servicios rentables a las pymes.

La Proliferación de Herramientas y la Superposición de Marcos Confunden a los Compradores

Las empresas gestionan simultáneamente ISO 27001, NIS2, CMMC y normativas sectoriales específicas, lo que fomenta la duplicación de compras y las brechas de cobertura. Las organizaciones de atención médica, que equilibran HIPAA con las actualizaciones de NIST, suelen emplear docenas de herramientas puntuales superpuestas que requieren auditorías de racionalización. Las plataformas integradas como Qualys Enterprise TruRisk tienen como objetivo consolidar las herramientas, pero aún necesitan validación independiente para confirmar su eficacia, lo que impulsa la demanda de evaluaciones de terceros. La actividad de adquisiciones, como la compra de los activos de QRadar SaaS por parte de Palo Alto Networks, señala la convergencia de plataformas, aunque obliga a los clientes a auditar el éxito de la migración. Las firmas de consultoría que ofrecen servicios de mapeo de marcos ganan relevancia a medida que los compradores buscan hojas de ruta que reconcilien requisitos divergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Evaluaciones de Seguridad en la Nube Impulsan la Evolución del Mercado

Las evaluaciones de seguridad en la nube y DevSecOps, que crecen a una CAGR del 18,40%, están remodelando el mercado de auditorías y evaluaciones de seguridad a medida que las organizaciones modernizan sus pilas de aplicaciones. Las auditorías de cumplimiento y regulatorias aún representaron el 28% de la participación del mercado de auditorías y evaluaciones de seguridad en 2024, porque los reguladores exigen pruebas documentadas de los controles. Sin embargo, las pruebas de penetración están evolucionando hacia la validación continua de rutas de ataque, y las evaluaciones de vulnerabilidades mejoradas con inteligencia artificial ahora generan hallazgos contextuales que requieren menos horas humanas. Los compromisos de asesoría de riesgos se centran cada vez más en la exposición de la cadena de suministro y el diseño de hojas de ruta de confianza cero, mientras que la demanda de revisiones de configuración de cargas de trabajo en la nube se beneficia de las tendencias de adopción multinube. Los proveedores empaquetan estos servicios en modelos de suscripción que se alinean con los ciclos de sprint de DevOps, combinando análisis automatizados con validación humana trimestral para sistemas de alto riesgo.

Las auditorías anuales tradicionales ya no son suficientes para las arquitecturas nativas de la nube que cambian con frecuencia; en cambio, los clientes esperan paneles en tiempo real que integren el estado del SBOM, alertas de configuración incorrecta y puntuaciones de cumplimiento. Las líneas de servicio que cubren el fortalecimiento de Kubernetes, las pruebas de gestión de identidades y accesos y la validación de microsegmentación están creciendo más rápidamente, especialmente en industrias sujetas a normas de soberanía de datos. Los socios de detección y respuesta gestionadas extienden las evaluaciones al monitoreo en tiempo de ejecución, ofreciendo a los clientes un único panel para los hallazgos y las tareas de remediación. Con los reguladores poniendo mayor énfasis en los principios de cumplimiento continuo, las evaluaciones de seguridad en la nube han pasado de ser un complemento especializado a una necesidad fundamental. En consecuencia, las auditorías y evaluaciones de seguridad han ocupado un lugar central en los debates entre los compradores.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera a través de los Servicios Gestionados

Las grandes empresas representaron el 65% de los ingresos globales en 2024, lo que refleja su presencia en múltiples regiones y sus complejas responsabilidades de cumplimiento que requieren programas de auditoría integrales. Mantienen equipos internos de gobernanza, pero externalizan tareas especializadas como las pruebas de modelos de inteligencia artificial, las evaluaciones de tecnología operativa y la validación de preparación poscuántica. Sus contratos incluyen cada vez más métricas basadas en resultados, lo que presiona a los proveedores a implementar automatización que garantice una cobertura consistente en todas las unidades de negocio y acelere los ciclos de elaboración de informes.

Las pequeñas y medianas empresas representan el grupo de clientes de más rápida expansión con una CAGR del 14,20%, impulsadas por ofertas asequibles entregadas en la nube que eliminan los costos iniciales de herramientas. Muchas pymes adquieren paquetes combinados que proporcionan análisis de vulnerabilidades, mapeo de políticas y horas de director de seguridad de la información virtual, lo que les permite satisfacer los requisitos de los clientes sin contratar personal de seguridad a tiempo completo. Los proveedores regionales adaptan los servicios a las normativas y necesidades lingüísticas locales, mientras que los proveedores globales aprovechan los canales de socios para llegar a segmentos no explotados. La democratización de las plataformas de evaluación amplía así el mercado direccionable de auditorías y evaluaciones de seguridad y reduce las barreras de entrada para las empresas con menos de 500 empleados.

Por Industria de Uso Final: La Salud Lidera el Crecimiento en Medio de la Presión Regulatoria

El sector BFSI mantuvo la mayor porción de ingresos en 2024 con el 25%, porque los reguladores financieros exigen pruebas de penetración periódicas y auditorías de sistemas antifraude. Sin embargo, la salud muestra el mayor impulso, expandiéndose un 15,10% anual a medida que la adopción de la salud digital pone datos sensibles en línea y las consecuencias de las brechas se intersectan con la seguridad del paciente. Los hospitales encargan auditorías de sistemas de registros médicos electrónicos, dispositivos habilitados para IoT y plataformas de diagnóstico con inteligencia artificial para demostrar la alineación con HIPAA y NIS2. Los contratistas de defensa les siguen de cerca, presionados por los plazos de CMMC que requieren atestación de terceros.

Las organizaciones manufactureras, que enfrentan pérdidas por tiempo de inactividad inducido por ransomware de USD 5,56 millones por brecha, auditan cada vez más las redes de tecnología operativa para evaluar la eficacia de la segmentación y la resiliencia de la cadena de suministro. Los minoristas reaccionaron a incidentes de alto perfil, como la brecha de Victoria's Secret, reforzando las infraestructuras de pago y exigiendo auditorías de proveedores de servicios externos. En conjunto, estas dinámicas diversifican la demanda en toda la industria de auditorías y evaluaciones de seguridad sin diluir la primacía de los sectores altamente regulados.

Por Modo de Implementación: Los Servicios Remotos Ganan Terreno a través de la Automatización

Los compromisos en sitio retuvieron el 55% de los ingresos de 2024 porque los operadores de infraestructura crítica y los entornos de alta clasificación aún requieren presencia física para auditorías sensibles. Dichos proyectos abarcan recorridos de red, inspecciones de instalaciones y talleres con partes interesadas que el software aún no puede reemplazar. Siguen siendo esenciales para segmentos como la energía, la defensa y la salud, donde los reguladores esperan la recopilación directa de evidencias.

Los modelos de servicios remotos y gestionados avanzan a una CAGR del 16,30%, impulsados por la recopilación de datos mediante API, escáneres de nube autenticados y agentes de prueba basados en contenedores. Las herramientas de validación automatizada alimentan portales centralizados, lo que permite a los auditores revisar los resultados desde cualquier lugar y proporcionar orientación de remediación de forma asíncrona. Los clientes valoran las tarifas de suscripción predecibles y el monitoreo continuo frente a los cargos de proyectos a tanto alzado. Están surgiendo modelos híbridos en los que los proveedores realizan revisiones anuales en sitio complementadas con validación remota durante todo el año, optimizando tanto el costo como la cobertura. Estos cambios refuerzan la escalabilidad del mercado de auditorías y evaluaciones de seguridad a medida que se intensifican las limitaciones de mano de obra.

Análisis Geográfico

América del Norte generó el 38% de los ingresos de 2024 gracias a las rigurosas normas de divulgación, un presupuesto federal de ciberseguridad de USD 12.700 millones y una sólida presencia de proveedores. Las organizaciones de Estados Unidos aceleraron las auditorías para cumplir con los mandatos de notificación de incidentes de la Comisión de Bolsa y Valores y para preparar los inventarios de SBOM antes del plazo de aplicación de febrero de 2025. Las empresas canadienses se beneficiaron de los programas conjuntos de inteligencia sobre amenazas entre Estados Unidos y Canadá, mientras que las empresas mexicanas aprovecharon los contratos de servicios transfronterizos que combinan evaluaciones de cumplimiento y riesgo. El liderazgo del mercado está además anclado por la decisión de la OTAN de destinar el 1,5% del PIB a la ciberseguridad, asegurando el gasto público a largo plazo en auditorías y proyectos de validación de infraestructura crítica.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,00%, impulsada por el aumento de los ataques patrocinados por el Estado y los planes nacionales de desarrollo de capacidades. El uso sin precedentes de las fuerzas armadas de Singapur en el ciberespacio, más las 9.708 auditorías completadas por CERT-In en India durante 2024, subrayan la urgencia de las evaluaciones de terceros. La Agencia Digital de Japón y la estrategia K-Cyber de Corea del Sur añaden vientos de cola regionales, mientras que la actividad de amenazas chinas irónicamente impulsa los presupuestos defensivos entre las economías vecinas. La Estrategia de Cooperación en Ciberseguridad de la ASEAN armoniza los estándares mínimos de garantía, creando oportunidades multinacionales para los proveedores que pueden navegar por diversos sistemas jurídicos.

Las perspectivas de Europa están moldeadas por la Directiva NIS2, EUR 390 millones en financiación del Programa Europa Digital y las complejidades del cumplimiento transfronterizo. Las empresas destinan el 9% de los presupuestos de TI a la seguridad y esperan que las necesidades de personal aumenten considerablemente para cumplir con los plazos. Alemania y Francia invierten fuertemente en auditorías de infraestructura crítica, mientras que Italia acelera las evaluaciones para evitar multas de EUR 10 millones. Los proveedores con capacidades de entrega paneuropeas y un profundo conocimiento regulatorio obtienen ventaja competitiva. Mientras tanto, Oriente Medio y África aspiran a superar los USD 3.000 millones en gasto en ciberseguridad en 2025, lo que se traduce en un crecimiento del 16,6% para los servicios de seguridad a medida que los gobiernos impulsan las agendas de economía digital y adoptan cargas de trabajo de inteligencia artificial.[4]Dark Reading, "El Gasto en Seguridad de Oriente Medio y Norte de África Superará los USD 3.000 Millones," darkreading.com

Panorama Competitivo

El mercado de auditorías y evaluaciones de seguridad muestra una concentración moderada. Deloitte lidera con el 30,7% de los ingresos globales de consultoría en seguridad, aprovechando un equipo de 20.000 especialistas en ciberseguridad y vínculos con industrias reguladas. IBM combina consultoría con plataformas tecnológicas como Guardium y QRadar para ofrecer evaluaciones integradas que abarcan las capas de datos, aplicaciones y redes. Rapid7 generó USD 840 millones en ingresos recurrentes anualizados en 2024, captando clientes del sector público tras avanzar hacia la certificación FedRAMP para InsightGovCloud. Qualys creció un 10% al fusionar la gestión de vulnerabilidades, el cumplimiento y los hallazgos de seguridad en la nube en su Plataforma Enterprise TruRisk, reduciendo el tiempo promedio de preparación de auditorías en un 40% para los clientes.

Palo Alto Networks absorbió los activos de QRadar SaaS de IBM por USD 500 millones, creando un modelo de centro de operaciones de seguridad conjunto que combina el alcance de la consultoría con el análisis de XSIAM. Los proveedores de servicios de seguridad gestionados se están diversificando hacia el trabajo de evaluación, aprovechando la automatización para atender a clientes pymes a escala. Las empresas de nicho especializadas en seguridad de inteligencia artificial o criptografía poscuántica capturan márgenes premium debido a la escasez de experiencia. Las consultoras regionales se diferencian por su dominio del idioma y su proximidad, atendiendo a compradores del mercado medio que los grandes actores globales suelen pasar por alto. En general, el mercado de auditorías y evaluaciones de seguridad equilibra la amplitud de los actores establecidos con los enfoques tecnológicos de los nuevos competidores.

Líderes de la Industria de Auditorías y Evaluaciones de Seguridad

International Business Machines Corporation (IBM Consulting)

Deloitte Touche Tohmatsu Ltd.

KPMG International Ltd.

Ernst & Young Global Ltd.

PricewaterhouseCoopers International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los aliados de la OTAN se comprometieron a destinar el 1,5% del PIB a la ciberseguridad, asegurando la demanda futura de auditorías.

- Mayo de 2025: La brecha de Victoria's Secret impulsó a los minoristas a centrarse en la confianza cero y las revisiones de riesgo de terceros.

- Marzo de 2025: La Comisión Europea destinó EUR 390 millones a proyectos de ciberseguridad en el marco del Programa Europa Digital.

- Febrero de 2025: Rapid7 registró USD 840 millones en ingresos recurrentes anuales y avanzó en la certificación FedRAMP para InsightGovCloud.

Alcance del Informe Global del Mercado de Auditorías y Evaluaciones de Seguridad

| Auditorías de Cumplimiento y Regulatorias |

| Pruebas de Penetración |

| Evaluación de Vulnerabilidades |

| Evaluación de Riesgos y Asesoría |

| Evaluación de Seguridad en la Nube / DevSecOps |

| Grandes Empresas (Menos de 1.000 empleados) |

| Pequeñas y Medianas Empresas (Más de 1.000 empleados) |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| En Sitio / Basado en Proyectos |

| Remoto / Servicio Gestionado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Servicio | Auditorías de Cumplimiento y Regulatorias | ||

| Pruebas de Penetración | |||

| Evaluación de Vulnerabilidades | |||

| Evaluación de Riesgos y Asesoría | |||

| Evaluación de Seguridad en la Nube / DevSecOps | |||

| Por Tamaño de Organización | Grandes Empresas (Menos de 1.000 empleados) | ||

| Pequeñas y Medianas Empresas (Más de 1.000 empleados) | |||

| Por Industria de Uso Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| TI y Telecomunicaciones | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Modo de Implementación | En Sitio / Basado en Proyectos | ||

| Remoto / Servicio Gestionado | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de auditorías y evaluaciones de seguridad en 2030?

Se espera que el mercado alcance los USD 16.420 millones para 2030, lo que refleja una CAGR del 10,34%.

¿Qué región tiene el pronóstico de crecimiento más rápido en la demanda de auditorías de seguridad?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,00% hasta 2030, impulsada por el aumento de las amenazas patrocinadas por el Estado y las inversiones gubernamentales.

¿Cómo influyen las regulaciones de la cadena de suministro, como el SBOM, en la demanda de auditorías?

Las leyes de divulgación obligatoria de SBOM en Estados Unidos y la UE están impulsando a las organizaciones a encargar evaluaciones detalladas de terceros sobre los componentes de software y las prácticas de los proveedores.

¿Por qué las pequeñas y medianas empresas adoptan cada vez más las evaluaciones de seguridad gestionadas?

Los servicios entregados en la nube y basados en suscripción proporcionan a las pymes un acceso asequible a auditorías continuas sin necesidad de contratar expertos internos, lo que respalda una CAGR del 14,20% para este segmento de clientes.

¿Qué categoría de servicio crece más rápidamente dentro de las auditorías de seguridad?

Las evaluaciones de seguridad en la nube y DevSecOps lideran con una CAGR del 18,40% a medida que las empresas migran cargas de trabajo e integran la seguridad en los flujos de trabajo de desarrollo de software.

¿Cuál es la principal restricción que limita la expansión del mercado?

La escasez global de auditores certificados infla los costos de los proyectos y extiende los plazos de entrega, restando 1,8 puntos porcentuales a la CAGR prevista.

¿Qué impulsa la demanda de informática forense en la nube?

Las cargas de trabajo efímeras y la adopción multinube requieren la captura automatizada de evidencias que las herramientas tradicionales en las instalaciones no pueden proporcionar.

Última actualización de la página el: