Tamanho e Participação do Mercado de Ferramentas de Gestão de Políticas e Auditoria

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

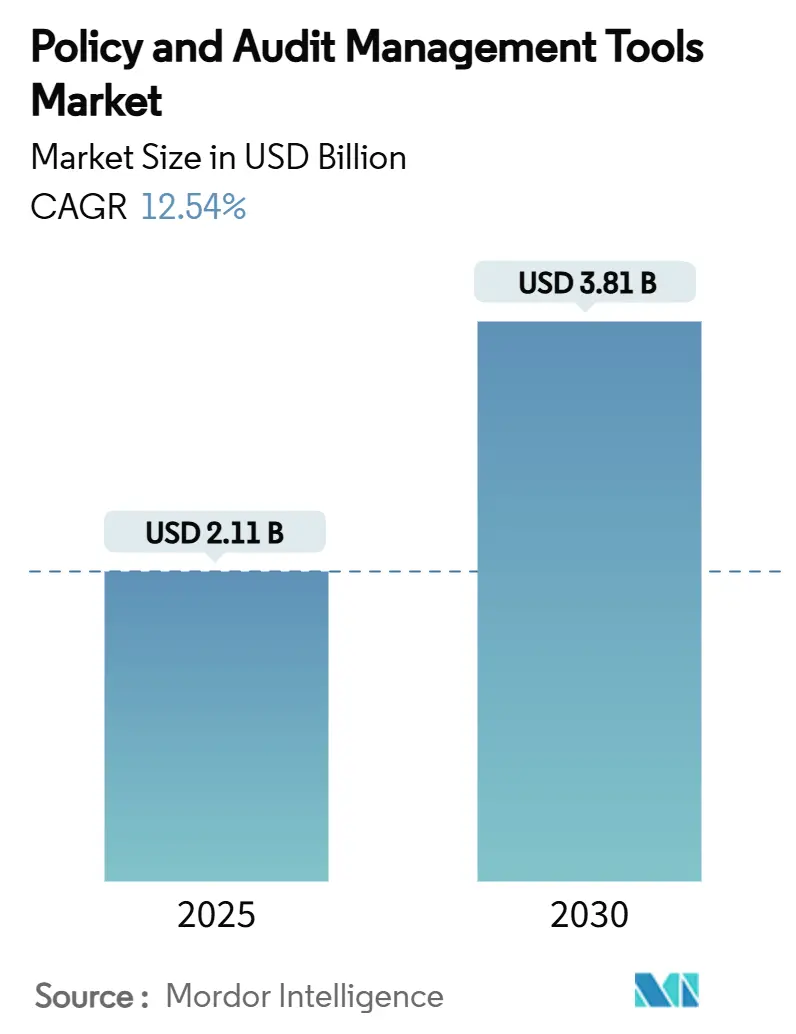

| Tamanho do Mercado (2025) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Gestão de Políticas e Auditoria por Mordor Intelligence

O tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria está em USD 2,11 bilhões em 2025 e tem previsão de avançar para USD 3,81 bilhões até 2030 a um CAGR de 12,54%. A expansão robusta reflete a transição das empresas de uma remediação reativa para uma governança habilitada por tecnologia em toda a organização, que acompanha o ritmo das regulamentações em rápida mudança. O escrutínio crescente em torno das divulgações de ESG, da resiliência ao risco cibernético e da transparência de dados transfronteiriços continua a ampliar a demanda por suítes integradas que combinam autoria de políticas, monitoramento em tempo real e prontidão automatizada para auditoria. A aceleração da adoção da nuvem, a expansão dos casos de uso de IA e um ecossistema crescente de parceiros de insurtech e regtech ampliam ainda mais o mercado endereçável de Ferramentas de Gestão de Políticas e Auditoria, especialmente entre compradores de primeira viagem em setores altamente regulamentados. Ao mesmo tempo, a trajetória de crescimento se beneficia dos padrões de subscrição mais rigorosos das seguradoras, que agora exigem comprovação de controles antes de emitir cobertura, removendo uma barreira de adoção de longa data para softwares de conformidade. A diferenciação competitiva, portanto, gira em torno de configuração rápida, abertura de API e análises incorporadas que transformam evidências de conformidade em métricas acionáveis de resiliência empresarial.

Principais Conclusões do Relatório

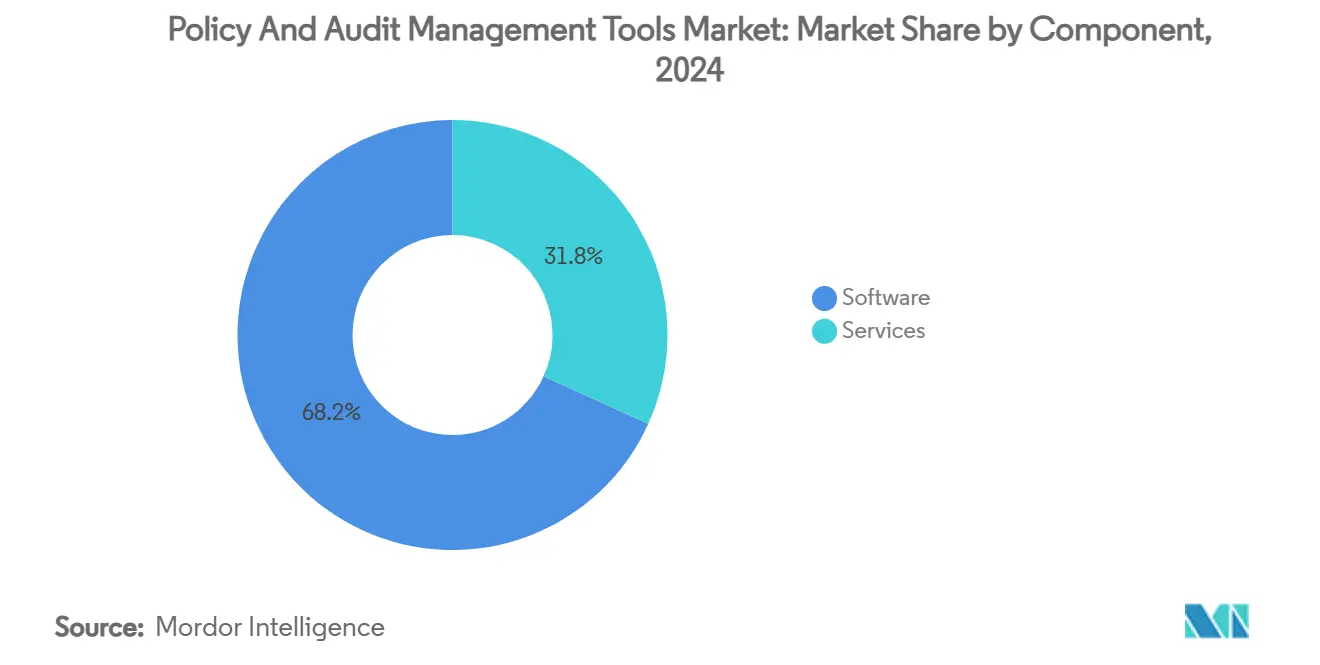

- Por componente, o software comandou 68,23% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, enquanto os serviços têm projeção de registrar o maior CAGR de 12,59% até 2030.

- Por modo de implantação, as plataformas baseadas em nuvem lideraram com 57,34% de participação do tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024 e devem crescer a um CAGR de 12,67% até 2030.

- Por porte da organização, as grandes empresas detinham 62,81% de participação do tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024; as PMEs têm previsão de registrar o CAGR mais rápido de 12,93% até 2030.

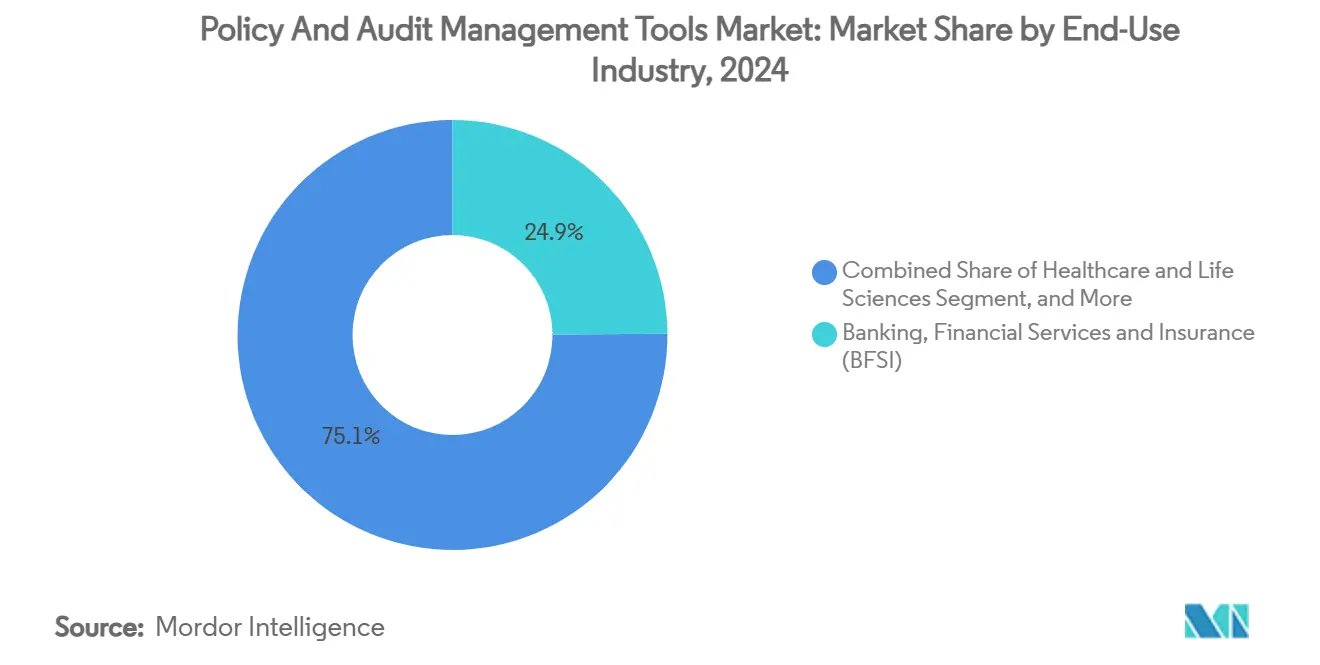

- Por setor de uso final, o BFSI capturou 24,91% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, enquanto o varejo e o comércio eletrônico está posicionado para um CAGR de 12,84% até 2030.

- Por aplicação, a gestão de conformidade representou 27,48% do tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, com a gestão de incidentes e problemas acelerando a um CAGR de 12,79% até 2030.

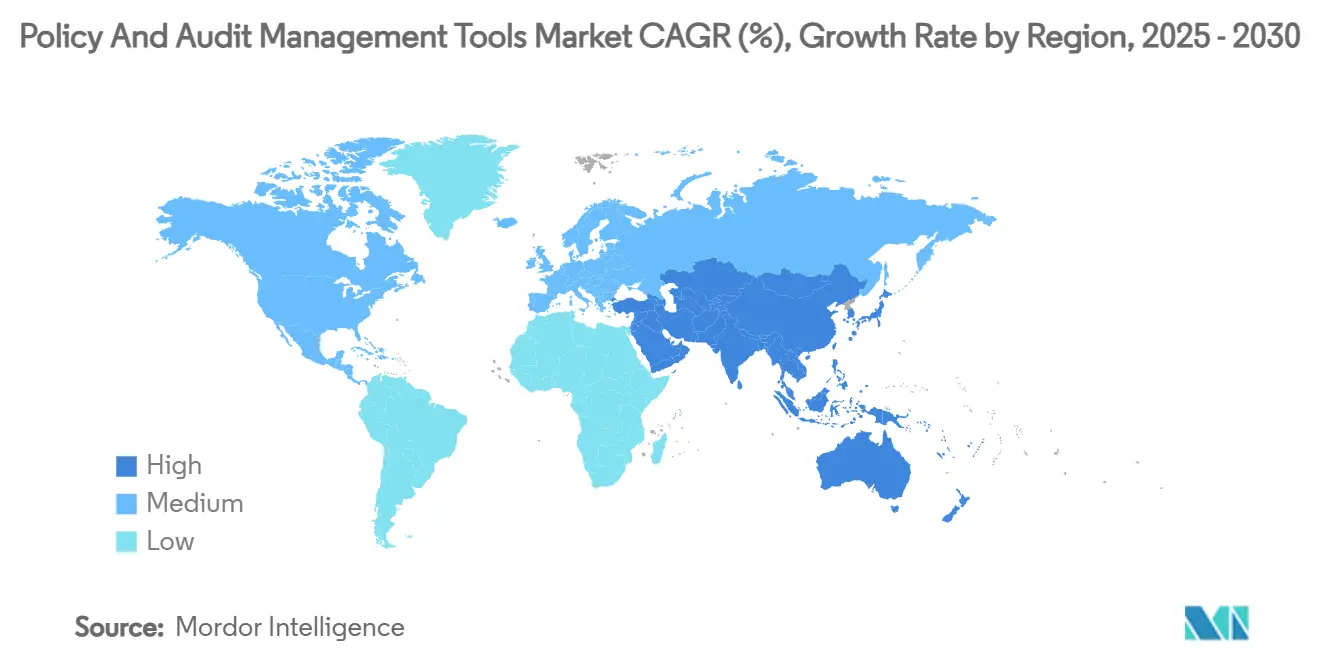

- Por geografia, a América do Norte reteve 38,78% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 12,99% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Gestão de Políticas e Auditoria

Impulsionador*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade regulatória global | +2.8% | UE e Ásia-Pacífico lideram | Médio prazo (2 a 4 anos) |

| Crescente responsabilidade em nível de conselho para conformidade com ESG | +2.1% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Aumento nas auditorias de risco cibernético após violações de alto perfil | +1.9% | BFSI e Saúde em todo o mundo | Curto prazo (≤2 anos) |

| Expansão de ecossistemas de GRC nativos da nuvem | +1.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Monitoramento contínuo impulsionado por IA reduzindo custos de auditoria | +1.4% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Subscritores de seguros exigindo comprovação de controles de políticas | +1.2% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade Regulatória Global

A Autoridade Europeia dos Valores Mobiliários e dos Mercados coordena agora a aplicação dos relatórios de sustentabilidade em todo o Espaço Económico Europeu, obrigando as empresas a alinhar as divulgações com as Normas Europeias de Relatórios de Sustentabilidade em evolução, ao mesmo tempo que as mapeiam para os quadros de Sustentabilidade das IFRS. [1]ENISA, "NIS Investments 2024," europa.eu As multinacionais enfrentam mandatos sobrepostos de anticorrupção, residência de dados e relatórios fiscais que variam por jurisdição, gerando uma necessidade pronunciada de repositórios de fonte única de verdade que reconciliem continuamente as obrigações globais. O alcance extraterritorial da Diretiva de Relatórios de Sustentabilidade Corporativa estende os requisitos a vendedores não pertencentes à UE que operam na Europa, convertendo regras regionais em regras de facto globais. Os compradores do mercado de Ferramentas de Gestão de Políticas e Auditoria, portanto, priorizam módulos que automatizam a varredura de horizonte, cruzam regulamentações e acionam atualizações de fluxo de trabalho sem intervenção de desenvolvedores. Os fornecedores com bibliotecas multilíngues e APIs de inteligência regulatória em tempo real ganham uma vantagem decisiva à medida que as equipes de conformidade buscam aposentar rastreadores manuais que não conseguem escalar.

Crescente Responsabilidade em Nível de Conselho para Conformidade com ESG

As divulgações obrigatórias de ESG agora impõem responsabilidade pessoal aos diretores, alterando materialmente os apetites de risco no nível mais alto de governança. [2]Athennian, "2025 Compliance Roadmap," athennian.com Os conselhos exigem cada vez mais trilhas de auditoria imutáveis e visibilidade em nível de painel sobre métricas de carbono, metas de diversidade e diligência devida de fornecedores para se protegerem de multas e danos à reputação. As plataformas que integram ingestão de dados estruturados, geração de narrativas e fluxos de trabalho de assinatura eletrônica permitem que os executivos certifiquem arquivamentos com confiança, comprimindo os ciclos de relatórios no mercado de Ferramentas de Gestão de Políticas e Auditoria de trimestres para semanas. A implantação pela Workiva de IA generativa para elaboração de narrativas de ESG ilustra como a automação agora se intersecta com a exposição legal, empurrando a alocação de orçamento para conformidade de próxima geração de itens de linha operacionais para iniciativas estratégicas patrocinadas pelo conselho.

Aumento nas Auditorias de Risco Cibernético Após Violações de Alto Perfil

Os reguladores pós-incidente apertaram as cadências de auditoria, levando as empresas a reservar 9% dos orçamentos de TI para segurança da informação e a aumentar o quadro de pessoal bem antes do prazo de conformidade com a NIS 2 da UE. Picos de gastos específicos do setor — crescimento de 161% em ferramentas de acesso a identidade na área de saúde e alocação de 10 a 12% de cibersegurança por instituições financeiras — alimentam a demanda por plataformas que harmonizam controles de segurança com registros de risco empresarial. No mercado de Ferramentas de Gestão de Políticas e Auditoria, as empresas agora incorporam feeds de SIEM e manuais de resposta a incidentes diretamente nos fluxos de trabalho de conformidade, permitindo que os gestores de risco comprovem o monitoramento contínuo em vez de verificações periódicas. Essa integração amplia os casos de uso endereçáveis além dos registros de auditoria tradicionais para painéis de resiliência cibernética que satisfazem tanto os responsáveis de TI quanto os de conformidade.

Expansão de Ecossistemas de GRC Nativos da Nuvem

A ServiceNow registrou USD 3.005 milhões em receita de assinaturas no primeiro trimestre de 2025, sublinhando um forte apetite por módulos de GRC entregues via SaaS. Os tempos médios de implementação caíram para 8,1 meses, quase reduzindo à metade a norma histórica, à medida que as arquiteturas de múltiplas instâncias removem o pesado ônus de personalização destacado pela Associação RegTech. [3]RegTech Association, "RegTech/SupTech Report," regtechglobal.org No mercado de Ferramentas de Gestão de Políticas e Auditoria, a adoção da nuvem democratiza o acesso para empresas de médio porte ao eliminar o capex, ao mesmo tempo que oferece às grandes empresas escalabilidade elástica durante os picos de auditoria no final do trimestre. Os fornecedores enfatizam estruturas de confiança zero, modelos de locação granular e centros de dados regionais para convencer reguladores e compradores de conformidade de que o SaaS não compromete mais a soberania ou a confidencialidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração de fluxos de trabalho legados em planilhas | -1.8% | Setores tradicionais em todo o mundo | Médio prazo (2 a 4 anos) |

| Propriedade fragmentada de dados entre unidades de negócios | -1.3% | Grandes empresas em todo o mundo | Longo prazo (≥4 anos) |

| Escassez de profissionais certificados em GRC | -0.9% | Ásia-Pacífico e mercados emergentes | Longo prazo (≥4 anos) |

| Preocupações com privacidade em relação ao armazenamento SaaS de múltiplos locatários | -0.7% | Europa e setores regulamentados | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração de Fluxos de Trabalho Legados em Planilhas

A dependência de longa data em planilhas personalizadas incorpora conhecimento tácito e macros de relatórios de nicho que não se traduzem facilmente em plataformas estruturadas. Os serviços de implementação podem custar de 2 a 3 vezes a taxa de licença anual para implantações complexas, um fato frequentemente citado por comitês de risco ao justificar atualizações adiadas. O mercado de Ferramentas de Gestão de Políticas e Auditoria, no entanto, combate essa inércia por meio de preços baseados em resultados e aceleradores de migração pré-construídos que carregam em massa controles históricos em esquemas relacionais. Estudos de caso mostram ganhos pós-implantação, como uma redução de 90% no esforço de conformidade e um aumento de 67% na visibilidade dos relatórios de risco entre os clientes da MetricStream, erodindo gradualmente a resistência à medida que os argumentos de custo do atraso aumentam.

Propriedade Fragmentada de Dados Entre Unidades de Negócios

Registros de risco isolados em finanças, operações e TI mascaram exposições sistêmicas e produzem atestações de conformidade contraditórias. A implantação do Citicus ONE pelo Barclays revelou a escala das inconsistências no rastreamento de problemas quando as entradas de dados foram finalmente centralizadas. A hierarquia legada, as métricas territoriais e as taxonomias divergentes complicam as implantações empresariais no mercado de Ferramentas de Gestão de Políticas e Auditoria, forçando os compradores a combinar tecnologia com programas de gestão de mudanças. No entanto, à medida que iniciativas interfuncionais como resiliência operacional e narrativas integradas de ESG ganham tração no conselho, as plataformas centralizadas tornam-se cada vez mais inegociáveis, convertendo essa restrição em um obstáculo transitório em vez de uma barreira estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Inovação

As soluções de software detinham 68,23% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, reforçando a preferência do setor por plataformas configuráveis em detrimento de compromissos de consultoria ad hoc. Os fornecedores se diferenciam por orquestração de baixo código, modelagem de políticas e copilotos de IA que elaboram planos de remediação, alimentando um CAGR de 12,54% em todo o mercado de Ferramentas de Gestão de Políticas e Auditoria. Os serviços, embora menores, se beneficiam da complexidade de implementação e das necessidades de otimização pós-entrada em operação, expandindo-se a um ritmo de 12,59% à medida que os compradores buscam consultores de confiança para harmonização de taxonomia e racionalização de controles.

O tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria para serviços tem projeção de superar USD 1,2 bilhão até 2030, à medida que a escassez de habilidades eleva o papel dos provedores de suporte gerenciado. Kits de ferramentas aprimorados por IA, como o AiSPIRE da MetricStream, reduzem os custos de teste de controle manual em mais de 30%, liberando os auditores internos para se concentrarem em tarefas que exigem julgamento. Simultaneamente, empresas de serviços independentes monetizam aceleradores que conectam análises preditivas a implantações existentes, garantindo fidelidade pós-implementação e um ciclo virtuoso de inovação.

Por Modo de Implantação: A Transformação para a Nuvem Acelera

As implementações baseadas em nuvem capturaram 57,34% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, com base na força da economia de assinaturas e na integração rápida. Os prazos médios de implantação caíram abaixo de nove meses, alinhando-se com os ciclos de renovação de conformidade e obrigando os setores retardatários a reconsiderar as posições padrão locais. O tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria para implantações em nuvem tem previsão de crescer à medida que os fornecedores estabelecidos ampliam as instalações de hospedagem regional para atender às sensibilidades de soberania em finanças e saúde.

As instalações locais persistem em jurisdições que exigem residência física de dados ou arquiteturas de segurança com isolamento total, mas seu peso relativo diminui anualmente. As configurações de SaaS de múltiplos locatários atraem as PMEs que carecem de equipe de TI dedicada, enquanto as chaves gerenciadas pelo cliente de locatário único acalmam as entidades regulamentadas receosas de infraestrutura compartilhada. À medida que os padrões de confiança zero amadurecem, o segmento de nuvem do mercado de Ferramentas de Gestão de Políticas e Auditoria torna-se não apenas o mais rápido, mas o motor de crescimento padrão, consolidando silos de conformidade díspares em plataformas unificadas com ecossistemas centrados em API.

Por Porte da Organização: O Crescimento das PMEs Supera a Adoção Empresarial

As grandes empresas representam 62,81% da receita de 2024, refletindo escopos de conformidade abrangentes em operações globais. Esses compradores favorecem plataformas extensíveis do mercado de Ferramentas de Gestão de Políticas e Auditoria que integram controles de acesso refinados e livros de regras multijurisdicionais. No entanto, as PMEs, impulsionadas pelos preços de SaaS e pela expansão regulatória, estão avançando a um CAGR de 12,93%, diluindo a participação empresarial ao longo do tempo. O tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria para PMEs tem previsão de superar USD 1 bilhão até 2030, à medida que as ferramentas são fornecidas com bibliotecas prontas para uso que correspondem aos benchmarks comuns de ISO, SOC 2 e PCI.

O salto do Centennial Bank de listas de verificação manuais de BSA/AML para fluxos de trabalho automatizados, enquanto quadruplicava os ativos para USD 7,1 bilhões, ilustra como a integração simplificada reduz os limites de entrada. As plataformas maduras agora incorporam mapeamento de controles guiado por assistente, elaboração de políticas baseada em chat e pontuação de risco contextual que eliminam a necessidade de pessoal especializado, permitindo que entidades menores cumpram os estatutos em evolução em paridade com seus pares multinacionais.

Por Setor de Uso Final: Os Serviços Financeiros Lideram a Adoção Regulatória

O BFSI dominou 2024 com 24,91% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria devido aos índices de liquidez de Basileia III, aos testes de controle interno da SOX e às rigorosas regras de combate à lavagem de dinheiro. As altas penalidades por violação elevam a atenção do conselho, direcionando o orçamento para suítes integradas que interligam risco de crédito, de mercado e operacional. O varejo e o comércio eletrônico, no entanto, estão registrando o CAGR mais acentuado de 12,84% à medida que as leis de privacidade de dados e as ameaças de fraude omnicanal convergem.

Saúde, manufatura e energia seguem de perto, cada um lidando com mandatos específicos do setor, como HIPAA, FDA 21 CFR Parte 11 e confiabilidade de ativos ISO 55001, respectivamente. A implantação do FreshGRC por uma montadora global para padronizar os relatórios de risco em suas plantas ressalta o apetite por estruturas configuráveis que mesclam dados de segurança, qualidade e sustentabilidade. A adoção pelo governo acelera em conjunto com as políticas de dados abertos, enquanto as instituições de ensino dependem cada vez mais de atestações automatizadas para satisfazer a conformidade com o financiamento de subsídios.

Por Aplicação: A Gestão de Conformidade Lidera a Adoção do Mercado

A gestão de conformidade representou 27,48% da receita de 2024, refletindo necessidades urgentes de automatizar o rastreamento de regras, a coleta de evidências e a comunicação com reguladores. O tamanho do mercado de Ferramentas de Gestão de Políticas e Auditoria vinculado aos módulos de conformidade tem previsão de atingir USD 1,25 bilhão até 2030, à medida que os mandatos proliferam em programas de ESG, cibersegurança e ética de terceiros. A gestão de incidentes e problemas, registrando um CAGR de 12,79%, se beneficia da maior sensibilidade do conselho à análise de quase acidentes e aos relatórios de denúncias.

A autoria de políticas, o agendamento de auditorias e o mapeamento de calor de riscos se unem em suítes holísticas que substituem soluções pontuais. Os compradores preferem plataformas que correlacionam falhas de controle com análises de causa raiz, permitindo remediação proativa em vez de combate reativo a incêndios. Essa tendência de consolidação apoia um ecossistema mais rico de plug-ins, como cofres de evidências seguros, bots de notificação em tempo real e explicadores de políticas em linguagem natural, solidificando o mercado de Ferramentas de Gestão de Políticas e Auditoria como uma espinha dorsal operacional em vez de uma reflexão tardia de conformidade.

Análise Geográfica

A América do Norte reteve 38,78% da participação do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2024, à medida que as empresas da Fortune 500 dedicam mais de USD 20 milhões por ano a ferramentas de cibersegurança e conformidade. Os primeiros mandatos da SOX semearam uma demanda que desde então se ampliou para módulos integrados de resiliência operacional e responsabilidade de ESG. A maturidade da nuvem, aliada à profundidade de talentos certificados em GRC, acelera os pilotos de IA que consolidam ainda mais a liderança norte-americana. O Canadá avança na harmonização com os quadros dos EUA, enquanto o florescente cenário de fintech do México impulsiona as empresas locais a adotar testes de controle automatizados para satisfazer os investidores transfronteiriços.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,99% até 2030, impulsionada pelo combate à corrupção e pelo endurecimento dos estatutos de combate à lavagem de dinheiro na Austrália, China, Hong Kong, Japão e Singapura. O estabelecimento da Comissão Nacional Anticorrupção da Austrália, combinado com o regime de penalidades aprimorado da China para crimes financeiros, exige que as empresas implantem vigilância em tempo real e arquivamento automatizado de relatórios de atividades suspeitas. Interfaces em idioma local e hospedagem regional tornam-se diferenciadores decisivos no mercado de Ferramentas de Gestão de Políticas e Auditoria, à medida que as nuances culturais na interpretação de políticas influenciam o design do fluxo de trabalho. As PMEs com foco digital da região ampliam a penetração da nuvem, enquanto as cadeias de suprimentos multinacionais elevam as demandas de transparência de ESG.

A Europa registra crescimento constante ancorado pela conformidade com o GDPR e pela Diretiva de Relatórios de Sustentabilidade Corporativa em vigor em 2025, obrigando mais de 49.000 empresas a adotar relatórios de sustentabilidade unificados. O mandato da Autoridade Europeia dos Valores Mobiliários e dos Mercados para o Formato Eletrónico Único Europeu eleva a demanda por geração de documentos prontos para XBRL dentro das plataformas de GRC. A Lei de Resiliência Operacional Digital expande a base de compradores além das finanças para os setores de telecomunicações e infraestrutura crítica. A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores: a economia da nuvem remove as barreiras de capex, e as agências reguladoras fazem referência crescente às melhores práticas internacionais, acelerando a convergência com arquiteturas de conformidade maduras.

Cenário Competitivo

O mercado de Ferramentas de Gestão de Políticas e Auditoria permanece moderadamente fragmentado: os cinco principais provedores detêm aproximadamente 35 a 40% da receita combinada, deixando amplo espaço para disruptores de nicho. Os líderes de mercado — ServiceNow, MetricStream, Archer Technologies e OpenPages da IBM — oferecem extensas bibliotecas de integração e programas de co-inovação que fidelizam clientes multinacionais. Os roteiros de IA dominam as narrativas de investimento. O acordo de abril de 2025 entre ServiceNow e NVIDIA para co-desenvolver o modelo de raciocínio Apriel Nemotron 15B sublinha a corrida para incorporar agentes generativos nos fluxos de trabalho cotidianos, prometendo menor latência e insights contextuais mais ricos.

As fusões e aquisições estratégicas aceleram a consolidação. Um consórcio da Goldman Sachs Alternatives e da Blackstone adquiriu uma participação majoritária na NAVEX em julho de 2025, sinalizando a confiança do capital privado nos fluxos de receita recorrente vinculados à conformidade obrigatória. A compra da Resolver pela Kroll une a perícia de incidentes com a inteligência de risco em nuvem, enquanto a aquisição da Prevalent pela Mitratech expande a profundidade do risco de terceiros. As startups garantem avaliações desproporcionais ao automatizar pontos de dor adjacentes; a avaliação de USD 4,15 bilhões da Vanta valida o apetite dos investidores por plataformas prontas para auditoria e com IA em primeiro lugar, que integram clientes em dias em vez de meses.

A oportunidade de espaço em branco persiste em relatórios de ESG entre domínios, cobertura de risco de tecnologia operacional em tempo real e conformidade incorporada dentro do SaaS vertical. Os fornecedores empacotam cada vez mais conectores pré-construídos em pipelines de ERP, PLM e DevOps, garantindo que os controles preventivos sejam acionados antes que código, produtos ou pagamentos se movam a jusante. À medida que a sofisticação dos compradores aumenta, as aquisições favorecem plataformas que oferecem microsserviços composáveis, licenciamento granular e explicabilidade transparente de IA, remodelando o mercado de Ferramentas de Gestão de Políticas e Auditoria em direção a marketplaces de plataformas em vez de suítes monolíticas.

Líderes do Setor de Ferramentas de Gestão de Políticas e Auditoria

Archer Technologies LLC

NAVEX Global, Inc.

MetricStream, Inc.

LogicManager, Inc.

SAI Global Pty Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Goldman Sachs Alternatives e Blackstone adquiriram uma participação majoritária na NAVEX, ampliando o impulso de consolidação do setor.

- Julho de 2025: A Vanta captou USD 150 milhões a uma avaliação de USD 4,15 bilhões para escalar a automação de conformidade impulsionada por IA.

- Julho de 2025: A Diligent introduziu o ACL AI Studio, adicionando análises generativas aos fluxos de trabalho de auditoria.

- Julho de 2025: A PayChex adquiriu a SixFifty por USD 70 a 85 milhões para incorporar a conformidade automatizada com a legislação trabalhista em suítes de RH.

Escopo do Relatório Global do Mercado de Ferramentas de Gestão de Políticas e Auditoria

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Energia e Utilidades |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Educação e Organizações Sem Fins Lucrativos |

| Gestão de Políticas |

| Gestão de Auditoria |

| Gestão de Conformidade |

| Gestão de Riscos |

| Gestão de Incidentes e Problemas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Uso Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Tecnologia da Informação e Telecomunicações | |||

| Manufatura | |||

| Energia e Utilidades | |||

| Governo e Setor Público | |||

| Varejo e Comércio Eletrônico | |||

| Transporte e Logística | |||

| Educação e Organizações Sem Fins Lucrativos | |||

| Por Aplicação | Gestão de Políticas | ||

| Gestão de Auditoria | |||

| Gestão de Conformidade | |||

| Gestão de Riscos | |||

| Gestão de Incidentes e Problemas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Ferramentas de Gestão de Políticas e Auditoria em 2030?

O mercado de Ferramentas de Gestão de Políticas e Auditoria tem previsão de atingir USD 3,81 bilhões até 2030 a um CAGR de 12,54%.

Qual modo de implantação está se expandindo mais rapidamente no setor?

As plataformas baseadas em nuvem registram o maior CAGR de 12,67%, à medida que as empresas priorizam a escalabilidade e os menores custos iniciais.

Por que as PMEs estão adotando plataformas de conformidade de forma mais agressiva?

Os preços acessíveis de SaaS e a expansão da cobertura regulatória permitem que as PMEs acessem controles de nível empresarial sem grandes despesas de capital.

Qual região geográfica deve apresentar o crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR de 12,99% devido à modernização regulatória e à transformação digital nas principais economias.

Como as seguradoras estão influenciando a demanda por software de conformidade?

Os subscritores exigem cada vez mais evidências de controles de políticas antes de aprovar a cobertura, empurrando as organizações em direção a suítes de GRC automatizadas.

O que distingue os principais fornecedores neste mercado?

Os líderes combinam análises impulsionadas por IA, configurabilidade de baixo código e extensos ecossistemas de parceiros para oferecer governança de ponta a ponta e visibilidade de risco em tempo real.

Página atualizada pela última vez em: