Tamanho e Participação do Mercado de Certificações de Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

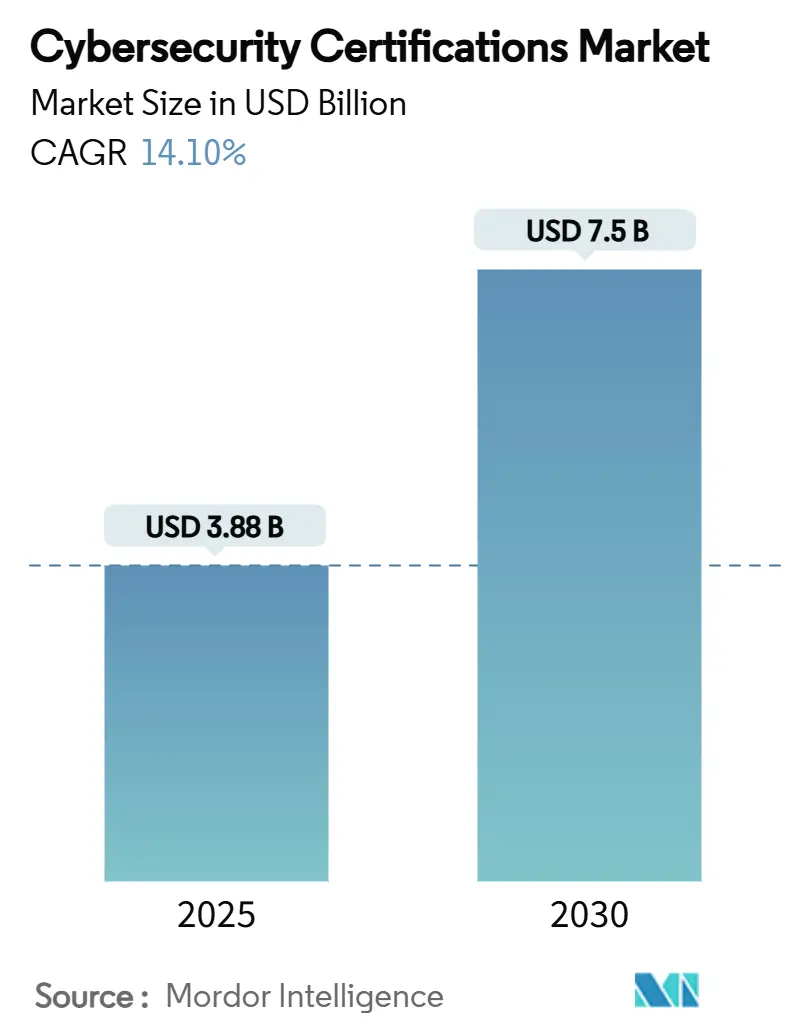

| Tamanho do Mercado (2025) | 3.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Certificações de Cibersegurança por Mordor Intelligence

O tamanho do mercado de certificações de cibersegurança foi de USD 3,88 bilhões em 2025 e a previsão é de que alcance USD 7,50 bilhões até 2030, refletindo um CAGR de 14,1% ao longo do período. O aumento dos custos de violações, uma lacuna de mão de obra de 4,7 milhões de vagas não preenchidas e regulamentações mais rígidas mantêm a demanda por habilidades verificadas em alta. Credenciais focadas em governança, programas específicos para nuvem e trilhas relacionadas à IA agora dominam os padrões de matrícula, à medida que os empregadores vinculam descontos em seguros e resultados de conformidade à expertise documentada da equipe. A consolidação de provedores, especialmente movimentos apoiados por capital privado, está reformulando a estratégia de produtos, enquanto formatos acessíveis de eLearning autônomo e MOOC ampliam o alcance global. A América do Norte mantém a liderança em gastos, mas a Ásia-Pacífico apresenta a expansão mais rápida, impulsionada por vouchers financiados pelo Estado e rápida digitalização. [1]Agência da União Europeia para a Cibersegurança (ENISA), "Investimentos NIS 2024," enisa.europa.eu

Principais Conclusões do Relatório

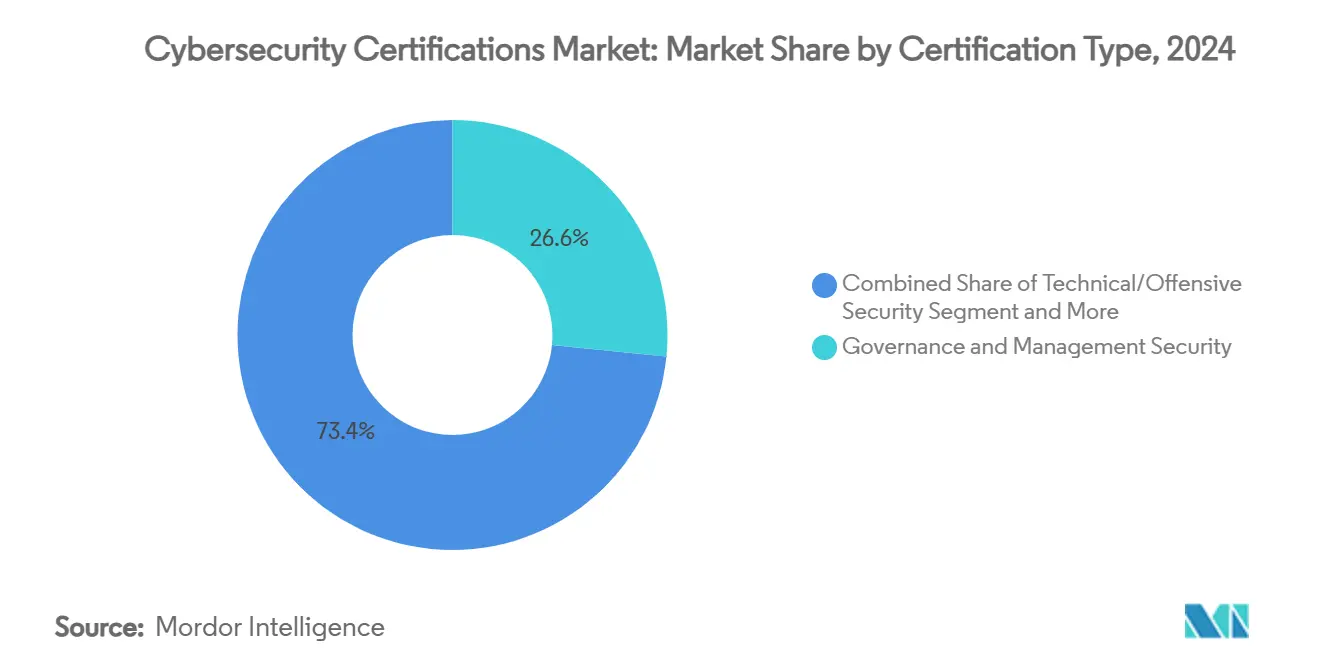

- Por tipo de certificação, a Segurança de Governança e Gestão liderou com 26,6% de participação na receita em 2024 do mercado de certificações de cibersegurança, enquanto a Segurança em Nuvem deve avançar a um CAGR de 15,3% até 2030.

- Por modo de entrega, o eLearning autônomo deteve 33,3% da participação do mercado de certificações de cibersegurança em 2024, enquanto os MOOCs registraram o maior CAGR projetado de 15,2% até 2030.

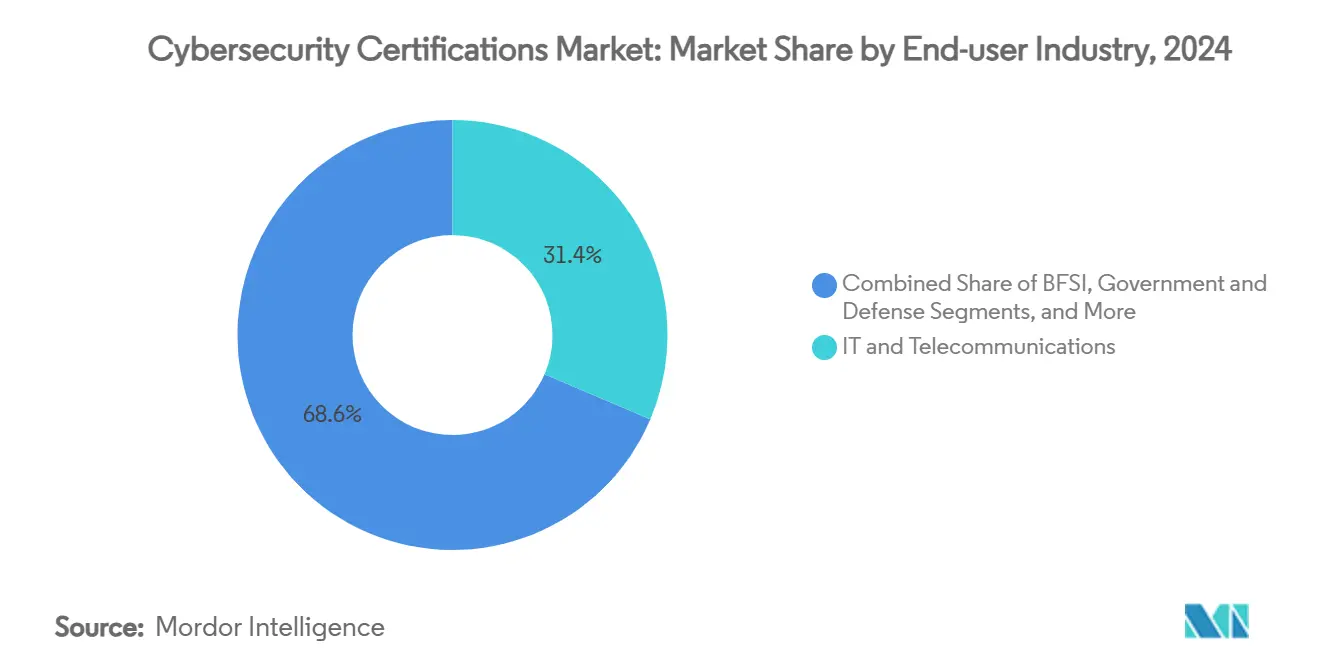

- Por setor do usuário final, TI e Telecomunicações responderam por 31,4% do tamanho do mercado de certificações de cibersegurança em 2024, e os Provedores de Educação e Treinamento estão se expandindo a um CAGR de 15,4% até 2030.

- Por nível de habilidade, os programas de fundação capturaram 40,1% de participação em 2024 do mercado de certificações de cibersegurança; as trilhas de nível avançado estão crescendo mais rapidamente, a um CAGR de 15,9% até 2030.

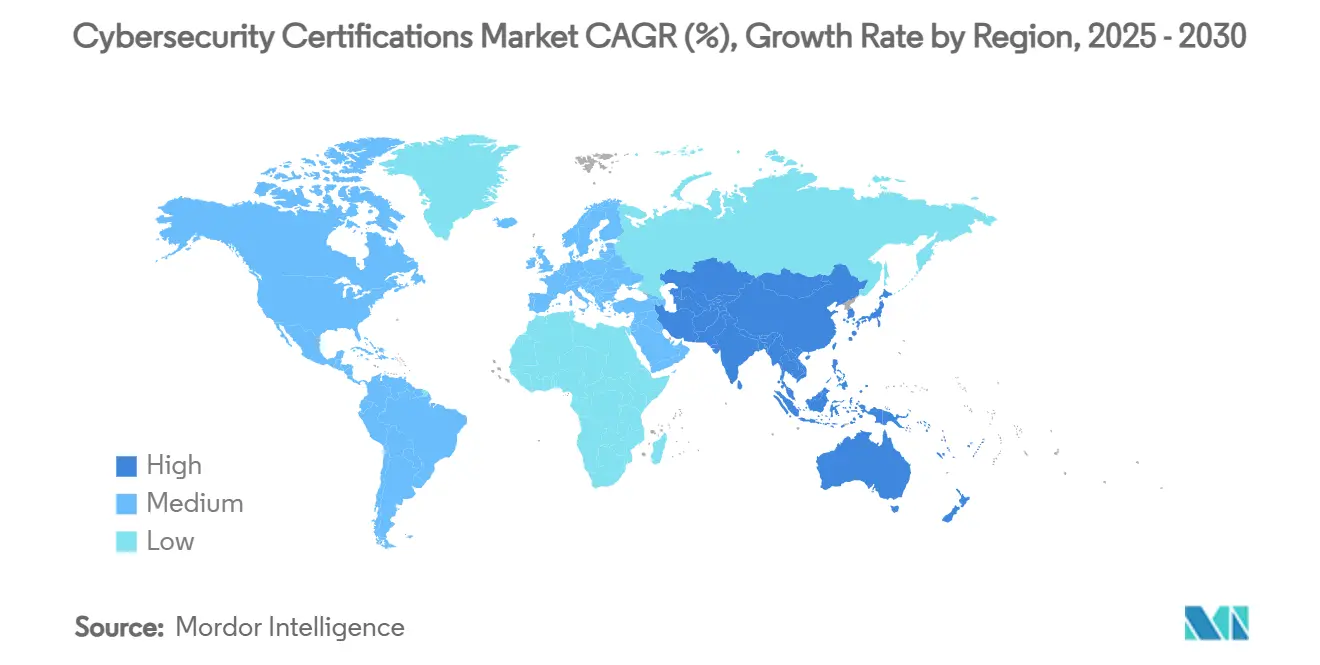

- Por geografia, a América do Norte deteve 38,3% da participação do mercado de certificações de cibersegurança em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 15,7% até 2030.

Tendências e Perspectivas do Mercado Global de Certificações de Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente volume de ataques cibernéticos e custos de violações | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão de mandatos regulatórios (GDPR, NIS-2, etc.) | +2.8% | Europa e América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Lacuna global de habilidades em cibersegurança | +2.1% | Global, aguda na APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Nuvem/IA/IoT impulsiona certificações de nicho | +1.9% | América do Norte e APAC como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Subscrição de ciberseguros vinculada às credenciais da equipe | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de vouchers financiados pelo governo em mercados emergentes | +0.8% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do volume de ataques cibernéticos e custo de violações

As despesas médias com violações subiram para USD 4,88 milhões em 2025, e os incidentes na área de saúde quase dobraram esse valor, forçando os conselhos a financiar habilidades que reduzam o tempo de permanência do invasor e preservem a elegibilidade ao seguro. [2]DeepStrike, "Estatísticas de Cibersegurança 2025," deepstrike.io A Ásia-Pacífico absorveu 31% de todos os ataques em 2024, levando as empresas a tratar a equipe certificada como a principal linha de defesa. Com o ransomware atingindo agora mais de 75% das organizações, a demanda está se deslocando para trilhas de resposta a incidentes e específicas para nuvem que validam capacidades práticas. A contribuição de 95% do erro humano para as violações sustenta o interesse em credenciais orientadas à conscientização, enquanto o preço premium dos certificados de segurança em nuvem reflete a participação de 82% das violações que afetam dados hospedados.

Expansão dos mandatos regulatórios

A diretiva NIS-2 da UE obriga os operadores de serviços essenciais a atualizar o quadro de pessoal de segurança, com 89% antecipando contratações adicionais para permanecer em conformidade. As entidades financeiras que se preparam para a Lei de Resiliência Operacional Digital enfrentam janelas fixas de notificação de incidentes que exigem auditores com cobertura cruzada de ISO 27001 e ISO 27002. As empresas de pagamento que lidam com a transição para o PCI DSS 4.0 buscam expertise em autenticação multifator, elevando a demanda por exames de nicho em segurança de pagamentos. Regulamentos semelhantes surgem na região da Ásia-Pacífico, sinalizando uma onda em cascata de credenciamento obrigatório ao longo das cadeias de suprimentos.

Lacuna global persistente de habilidades em cibersegurança

As vagas não preenchidas superam 3,5 milhões e inflacionam as ofertas salariais, com profissionais certificados nos EUA ganhando em média USD 147.138 em 2024, alta de 23% em relação a 2021. A União Europeia sozinha carece de 274.000 profissionais, o que levou à criação de programas gratuitos de estudo de nível básico que registraram 24.000 inscritos em um ano. Os empregadores substituem cada vez mais diplomas por contratações baseadas em certificações, e bolsas alternativas como a iniciativa Cyber Million oferecem treinamento gratuito para ampliar os canais de talentos.

Adoção de Nuvem/IA/IoT criando trilhas de nicho

As arquiteturas multinuvem e a IA embarcada reformulam os modelos de ameaças, dando origem a credenciais como o esquema Trusted AI Safety Knowledge lançado em 2025. O risco da IoT industrial impulsiona a adoção de certificados ISA/IEC 62443 entre fabricantes que conectam tecnologia operacional a redes de TI. Os programas de hacking ético agora incorporam explorações assistidas por IA, ilustrando como a agilidade dos currículos deve acompanhar os métodos de ataque em rápida evolução. Negócios de grande porte, como a aquisição de USD 23 bilhões da Wiz pelo Google, ressaltam a disposição das empresas em pagar pelo domínio da segurança em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de exame e renovação para PMEs | -1.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Rápidas mudanças tecnológicas encurtam a vida útil das certificações | -1.2% | Global, pronunciado em regiões tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Ascensão dos micro-badges desafia credenciais amplas | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Abundância de conteúdo gratuito online dilui o valor percebido | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de exame e renovação para PMEs

As taxas permanecem proibitivas: apenas o exame CISSP custa USD 749, e a renovação acrescenta despesas recorrentes, comprimindo orçamentos de treinamento limitados. A CompTIA cobra USD 75-150 por cada renovação trienal, enquanto a EC-Council cobra taxas anuais de educação continuada, multiplicando o custo do ciclo de vida. As PMEs, consequentemente, adiam as certificações ou recorrem a talentos não certificados, desacelerando a maturidade em segurança.

Rápidas mudanças tecnológicas encurtam a vida útil das certificações

Ferramentas baseadas em IA, criptografia resistente a computadores quânticos e lançamentos mensais de serviços em nuvem corroem a atualidade dos currículos estáticos. Os profissionais frequentemente buscam múltiplos badges específicos de fornecedores, aumentando o tempo total de estudo e as despesas. Os organismos de certificação respondem com ciclos de renovação mais curtos e micro-badges modulares, mas o ritmo mais acelerado de renovação eleva o custo total de propriedade e confunde os compradores quanto à relevância de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Certificação: A governança orienta os gastos enquanto a nuvem avança

As credenciais de Segurança de Governança e Gestão responderam por 26,6% do tamanho do mercado de certificações de cibersegurança em 2024, à medida que os conselhos vincularam a prontidão para auditorias e os prêmios de seguro às habilidades de supervisão documentadas. A adoção permanece forte entre os setores regulamentados que devem evidenciar controles estruturados durante revisões externas. Trilhas padrão de mercado como CISM e ISO 27001 Lead Auditor ancoram programas de conscientização executiva e continuam a influenciar os padrões de aquisição entre setores. As trilhas de Segurança em Nuvem, embora menores em termos absolutos, crescem a um CAGR de 15,3% graças à migração de cargas de trabalho e à visibilidade das violações em nuvem. Elas comandam preços premium nos exames e frequentemente figuram no topo das listas de aprendizado financiado por empregadores, refletindo prioridades urgentes de proteção de ativos.

Os certificados de Segurança Técnica e Ofensiva sustentam o momentum ao integrar simulação de ataques habilitada por IA nos currículos, um recurso que mantém os programas relevantes à medida que os adversários automatizam o reconhecimento. As credenciais de Segurança Básica de nível básico mantêm amplo apelo para quem muda de carreira e continuam sendo obrigatórias para determinadas funções governamentais. As trilhas de IoT Industrial, Auditoria e Conformidade, e Privacidade completam o portfólio, cada uma beneficiando-se de regulamentações específicas que exigem expertise setorial. A diversidade dentro do segmento posiciona os fornecedores para fazer upsell de aprendizes, de badges de fundação para especializações por camada, ampliando o valor vitalício do cliente em todo o mercado de certificações de cibersegurança.

Por Modo de Entrega: O eLearning flexível comanda a participação, os MOOCs aceleram o acesso

O eLearning autônomo capturou 33,3% da participação do mercado de certificações de cibersegurança em 2024, refletindo a adesão dos empregadores ao estudo assíncrono que minimiza o tempo de inatividade. O design modular do formato se adapta a objetivos de aprendizado incrementais e facilita a implementação global em equipes distribuídas. Os provedores agregam valor com ferramentas de revisão guiadas por IA que aumentam as taxas de aprovação e reduzem o tempo de preparação.

Os MOOCs estão crescendo mais rapidamente, a um CAGR de 15,2%, impulsionados por alianças entre universidades e fornecedores que combinam certificados profissionais com créditos acadêmicos. [3]Coursera, "Certificado Profissional de Cibersegurança do Google Cloud," coursera.org As aulas Virtuais com Instrutor têm apelo intermediário, equilibrando profundidade interativa com a conveniência de dispensar deslocamentos. Os cyber ranges imersivos oferecem o maior engajamento para trilhas especializadas, como Red Teaming, com fornecedores como a Thales simulando cenários específicos de setores, do bancário ao aeroespacial. Os formatos presenciais em sala de aula e sob medida no local persistem para cursos com uso intensivo de hardware ou ambientes classificados, mas cedem volume às alternativas digitais à medida que a largura de banda e as ferramentas de RV melhoram.

Por Setor do Usuário Final: TI mantém a liderança, educação avança rapidamente

TI e Telecomunicações detiveram 31,4% do tamanho do mercado de certificações de cibersegurança em 2024, refletindo sua dupla identidade como alvo de violações e provedor de serviços de segurança. Os gastos permanecem recorrentes, pois as empresas de serviços gerenciados devem manter os consultores certificados para cumprir os SLAs dos clientes.

Os Provedores de Educação e Treinamento apresentam o crescimento mais acelerado, a um CAGR de 15,4%, tornando-se tanto consumidores quanto fornecedores de credenciais por meio de bootcamps, integrações com graduações e programas de bolsas. As entidades de BFSI exigem badges de segurança de pagamentos e resiliência para proteger pipelines de dados de alto valor. Governo e Defesa permanecem ativos por meio de estipulações como o DoD 8570, enquanto a Saúde solicita trilhas alinhadas à HIPAA para reduzir os custos de violações de conjuntos de registros. A Manufatura se inclina para o ISA/IEC 62443 para proteger os ativos convergidos de OT/TI, e as concessionárias de energia preferem os cursos NERC CIP para fortalecer os ativos da rede elétrica.

Por Nível de Habilidade: Fundação domina o volume, avançado impulsiona o valor

Os cursos de fundação acumularam 40,1% de participação em 2024, impulsionados por programas gratuitos ou de baixo custo que canalizam novos profissionais para a área. Eles abordam a escassez de nível básico e oferecem uma rampa de acesso para quem muda de carreira sem formação em computação.

As trilhas de nível avançado se expandem mais rapidamente, a um CAGR de 15,9%, e enfatizam cada vez mais a defesa nativa em nuvem, a governança de IA e a arquitetura de confiança zero. Os empregadores citam esses badges ao atribuir liderança de projetos ou calcular o risco de seguro, elevando seus prêmios de remuneração. Os certificados intermediários preenchem a lacuna com currículos com uso intensivo de laboratório, enquanto as designações de nível especialista permanecem de nicho, mas lucrativas, em meio à capacidade limitada de instrutores. As micro-credenciais modulares permitem que os profissionais mantenham a atualização entre os principais ciclos de exames, sustentando o engajamento e as oportunidades de upsell em todo o mercado de certificações de cibersegurança.

Análise Geográfica

A América do Norte controlou 38,3% da participação do mercado de certificações de cibersegurança em 2024, sustentada por rígidos marcos de conformidade e abundantes orçamentos corporativos. Subsídios federais e programas como a iniciativa de força de trabalho da Casa Branca subsidiam trilhas de treinamento que canalizam candidatos para funções bem remuneradas. As universidades fazem parcerias com gigantes da nuvem para emitir certificados gratuitos para veteranos, fortalecendo a oferta de mão de obra e as metas de diversidade corporativa. As seguradoras de ciberseguros vinculam cada vez mais os descontos nos prêmios à quantidade de credenciais, reforçando ciclos virtuosos de investimento em aprendizado.

A Ásia-Pacífico apresenta o maior CAGR regional, de 15,7%, impulsionada por vouchers financiados pelo Estado, crescente adoção de ciberseguros e 31% do volume global de ataques. Os incentivos políticos da Índia para habilidades orientadas à IA, os créditos SkillsFuture de Singapura e a lei de infraestrutura crítica da China multiplicam coletivamente as matrículas. Economias emergentes como Tailândia e Vietnã perseguem cronogramas de implantação de serviços bancários digitais, gerando demanda por certificados de fundação e de segurança em nuvem. As empresas multinacionais localizam centros de exames e materiais de curso em língua vernácula para capturar esse crescimento.

A Europa permanece orientada pela regulamentação: a NIS-2 e a Lei de Resiliência Operacional Digital obrigam os operadores de serviços essenciais e as entidades financeiras a verificar a competência da equipe, estimulando a adoção constante de trilhas de governança e auditoria. Iniciativas nacionais como os projetos Cyber Local do Reino Unido financiam centros regionais que combinam desenvolvimento comunitário com pipelines de habilidades direcionadas. A América do Sul, o Oriente Médio e a África representam fronteiras incipientes, mas estratégicas, onde programas do Banco Mundial e da UIT canalizam USD 250 milhões para o desenvolvimento de capacidades em cibersegurança, semeando a demanda futura por credenciais reconhecidas.

Cenário Competitivo

O capital privado reformula o setor. A venda da CompTIA em 2024 para a H.I.G. Capital e a Thoma Bravo transforma uma organização sem fins lucrativos de longa data em um veículo com fins lucrativos posicionado para acelerar o investimento em plataformas e o marketing global. [4]MSSP Alert, "CompTIA Vendida para Capital Privado," msspalert.com Influxos de capital semelhantes surgiram quando a Leeds Equity Partners adquiriu a OffSec, reconhecendo o prêmio comandado pelas certificações práticas centradas em laboratório. A lógica das aquisições centra-se em escala, velocidade de atualização do currículo e capacidade de venda cruzada de assinaturas de aprendizado contínuo.

A estratégia de parcerias tornou-se um diferencial fundamental. A ISC2 alinhou-se com a IBM e a Linux Foundation para incorporar competências de codificação segura em cadeias de suprimentos de código aberto. A oferta conjunta do SANS Institute com a Microsoft amplia a cobertura de segurança em nuvem, enquanto seu badge GEIR visa habilidades de liderança frequentemente ausentes em programas puramente técnicos. A Cloud Security Alliance colabora com a Northeastern University para ser pioneira na certificação de segurança de IA, capturando vantagem de pioneirismo em um domínio de risco em rápida emergência.

A adoção de tecnologia nos produtos de treinamento está crescendo. Os fornecedores implantam tutores de IA que personalizam planos de estudo, análises preditivas que sinalizam o risco de abandono e cyber ranges baseados em RV que replicam dinâmicas reais de violações. Os micro-badges emitidos pela Palo Alto Networks registram competências discretas, desafiando os certificados tradicionais de vários anos ao oferecer provas de habilidade menores e empilháveis. A participação de mercado combinada dos cinco principais fornecedores situa-se próxima de 45%, sinalizando um cenário moderadamente concentrado, mas ainda aberto a especialistas de nicho que atendem a necessidades de conformidade setoriais ou regionais específicas.

Líderes do Setor de Certificações de Cibersegurança

International Information System Security Certification Consortium (ISC)²

Computing Technology Industry Association (CompTIA)

International Council of E-Commerce Consultants (EC-Council)

Information Systems Audit and Control Association (ISACA)

Global Information Assurance Certification (GIAC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A LevelBlue adquiriu a Trustwave para formar o maior MSSP independente, combinando detecção aprimorada por IA com serviços aprovados pelo FedRAMP.

- Abril de 2025: O Google finalizou sua aquisição de USD 23 bilhões da Wiz, reforçando a capacidade de segurança multinuvem.

- Fevereiro de 2025: O SANS Institute lançou a Certificação GEIR com o objetivo de conectar a expertise tática à tomada de decisão executiva.

- Janeiro de 2025: A Quorum Cyber adquiriu a Kivu Consulting, adicionando cobertura de resposta a incidentes 24 horas por dia, 7 dias por semana, na América do Norte e no Reino Unido.

- Novembro de 2024: A Thoma Bravo e a H.I.G. Capital concordaram em adquirir o portfólio de certificações da CompTIA, transferindo-o para uma estrutura corporativa focada em crescimento.

Escopo do Relatório Global do Mercado de Certificações de Cibersegurança

| Segurança de Governança e Gestão (ex.: CISSP, CISM) |

| Segurança Técnica/Ofensiva (ex.: OSCP, CEH, GPEN) |

| Segurança em Nuvem (ex.: CCSP, CCSK, AWS Security Specialty) |

| Auditoria e Conformidade (ex.: CISA, ISO/IEC 27001 Lead Auditor) |

| Privacidade e Proteção de Dados (ex.: CIPP, CIPM, GDPR-P) |

| Segurança Básica de Nível Básico (ex.: CompTIA Security+, SSCP) |

| Segurança Industrial e de IoT (ex.: ISA/IEC 62443, GICSP) |

| eLearning Autônomo |

| Virtual com Instrutor (Ao Vivo Online) |

| Presencial com Instrutor (Físico) |

| Turma Corporativa no Local/Sob Medida |

| Laboratórios Virtuais Imersivos/Cyber Ranges |

| Cursos Online Abertos e Massivos (MOOCs) |

| TI e Telecomunicações |

| BFSI |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Provedores de Educação e Treinamento |

| Outros Setores do Usuário Final |

| Fundação (Nível Básico) |

| Intermediário (Praticante) |

| Avançado (Profissional) |

| Especialista/Especialização (Nível Mestre) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Certificação | Segurança de Governança e Gestão (ex.: CISSP, CISM) | ||

| Segurança Técnica/Ofensiva (ex.: OSCP, CEH, GPEN) | |||

| Segurança em Nuvem (ex.: CCSP, CCSK, AWS Security Specialty) | |||

| Auditoria e Conformidade (ex.: CISA, ISO/IEC 27001 Lead Auditor) | |||

| Privacidade e Proteção de Dados (ex.: CIPP, CIPM, GDPR-P) | |||

| Segurança Básica de Nível Básico (ex.: CompTIA Security+, SSCP) | |||

| Segurança Industrial e de IoT (ex.: ISA/IEC 62443, GICSP) | |||

| Por Modo de Entrega | eLearning Autônomo | ||

| Virtual com Instrutor (Ao Vivo Online) | |||

| Presencial com Instrutor (Físico) | |||

| Turma Corporativa no Local/Sob Medida | |||

| Laboratórios Virtuais Imersivos/Cyber Ranges | |||

| Cursos Online Abertos e Massivos (MOOCs) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Provedores de Educação e Treinamento | |||

| Outros Setores do Usuário Final | |||

| Por Nível de Habilidade | Fundação (Nível Básico) | ||

| Intermediário (Praticante) | |||

| Avançado (Profissional) | |||

| Especialista/Especialização (Nível Mestre) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de certificações de cibersegurança até 2030?

O mercado de certificações de cibersegurança deve alcançar USD 7,50 bilhões até 2030, ante USD 3,88 bilhões em 2025.

Qual categoria de certificação está crescendo mais rapidamente?

As credenciais de Segurança em Nuvem registram o maior crescimento, avançando a um CAGR de 15,3% até 2030.

Qual modo de entrega atualmente captura a maior participação de mercado?

O eLearning autônomo lidera com 33,3% de participação em 2024.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida digitalização, os vouchers financiados pelo governo e a alta incidência de ataques cibernéticos impulsionam a Ásia-Pacífico a um CAGR regional de 15,7%.

Como as regulamentações influenciam a demanda por certificações?

Mandatos como a NIS-2 da UE e a Lei de Resiliência Operacional Digital obrigam as empresas a verificar as habilidades da equipe, impulsionando diretamente a adoção de certificações.

Que desafio as pequenas empresas enfrentam na adoção de certificações?

As altas taxas de exame e renovação combinadas com orçamentos limitados frequentemente atrasam a participação das PMEs em programas formais de credenciamento.

Página atualizada pela última vez em: