Tamanho e Participação do Mercado de Serviços de Avaliação de Vulnerabilidades

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

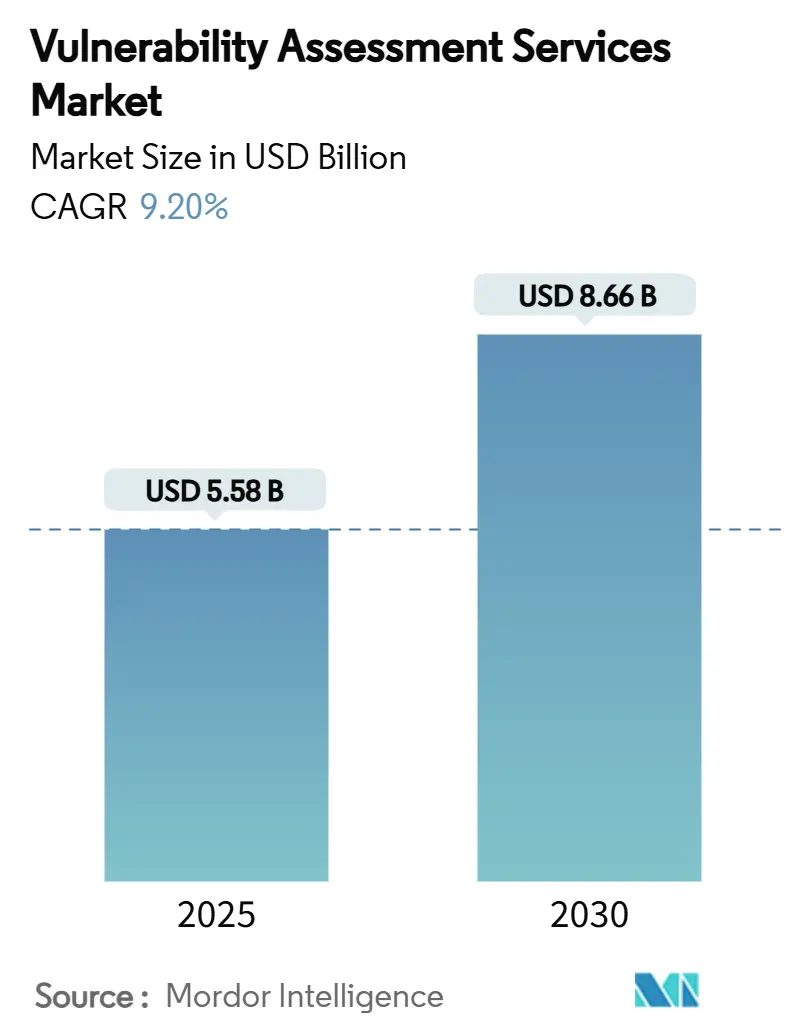

| Tamanho do Mercado (2025) | 5.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.20% CAGR |

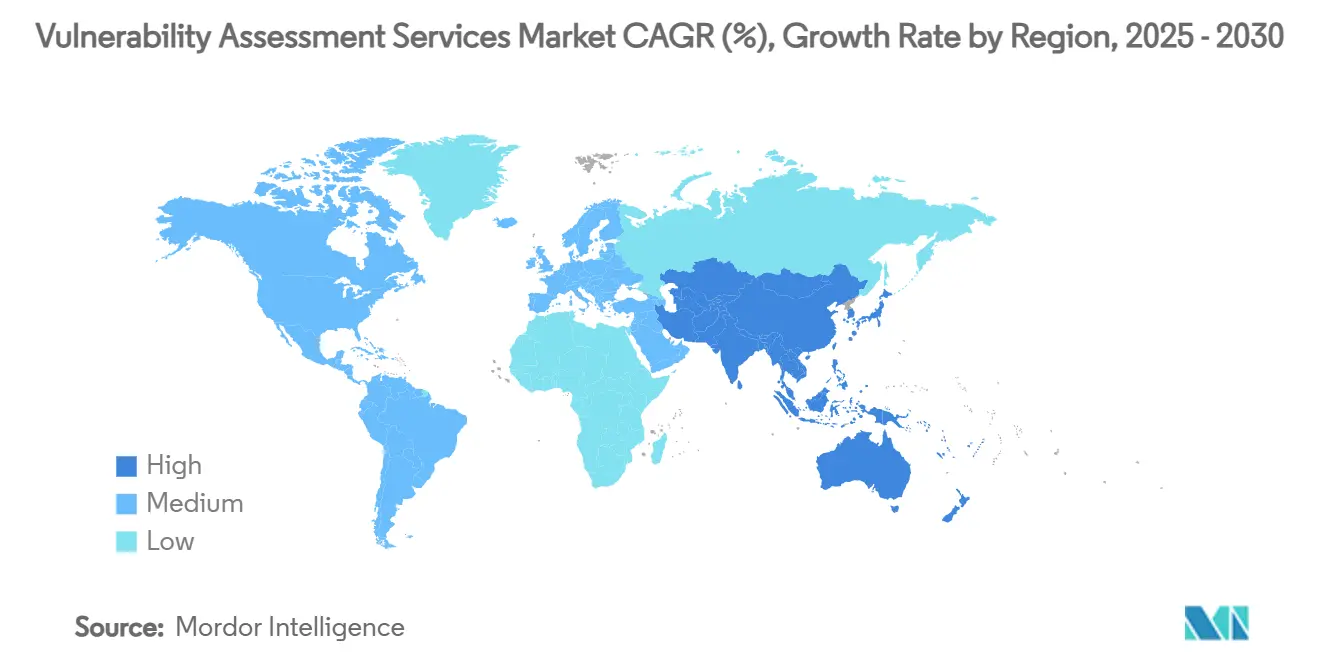

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

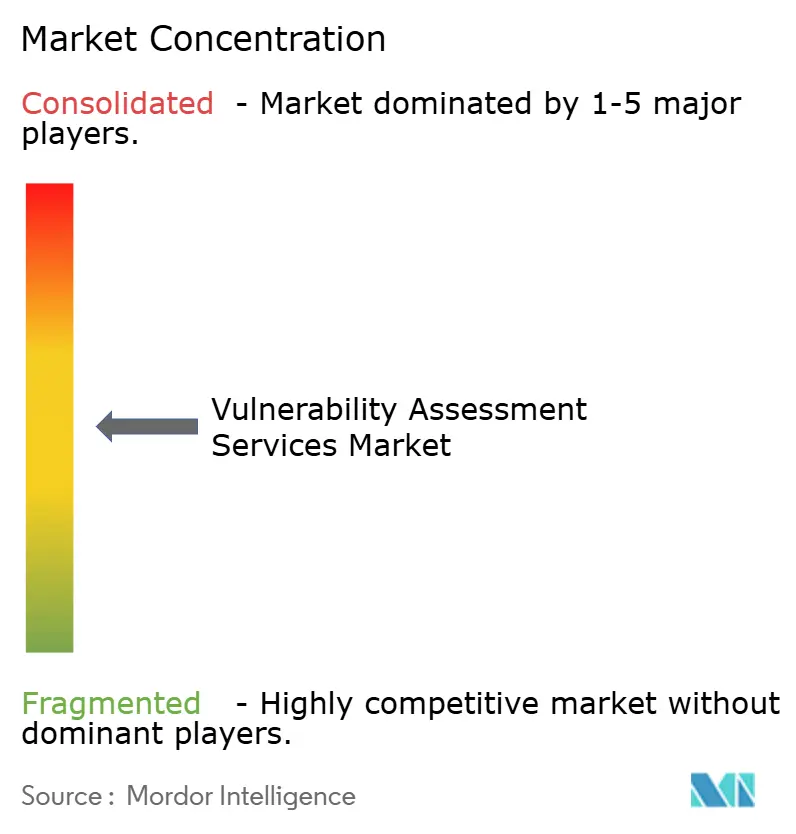

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Avaliação de Vulnerabilidades por Mordor Intelligence

O tamanho do mercado de serviços de avaliação de vulnerabilidades atingiu USD 5,58 bilhões em 2025 e está previsto para alcançar USD 8,66 bilhões em 2030, expandindo-se a uma CAGR de 9,2%. Mandatos regulatórios como o Regulamento de Resiliência Operacional Digital, a rápida adoção de aplicações nativas em nuvem e a integração de inteligência artificial estão reformulando a forma como as empresas detectam e remediam lacunas de segurança em infraestruturas híbridas. As grandes empresas dominam os gastos atuais, mas as pequenas e médias empresas estão recorrendo a ofertas gerenciadas, acelerando a demanda por plataformas automatizadas com fluxos de trabalho de remediação integrados. A varredura baseada em rede ainda ancora a maioria dos programas, embora as soluções de avaliação em nuvem estejam escalando mais rapidamente à medida que as cargas de trabalho em contêineres e os ambientes multinuvem superam os modelos de perímetro legados. Os fornecedores capazes de combinar inteligência de vulnerabilidades com priorização baseada em risco e automação de fluxo de trabalho estão conquistando participação de mercado à medida que os usuários migram de contagens brutas de vulnerabilidades para insights de exposição acionáveis.

Principais Conclusões do Relatório

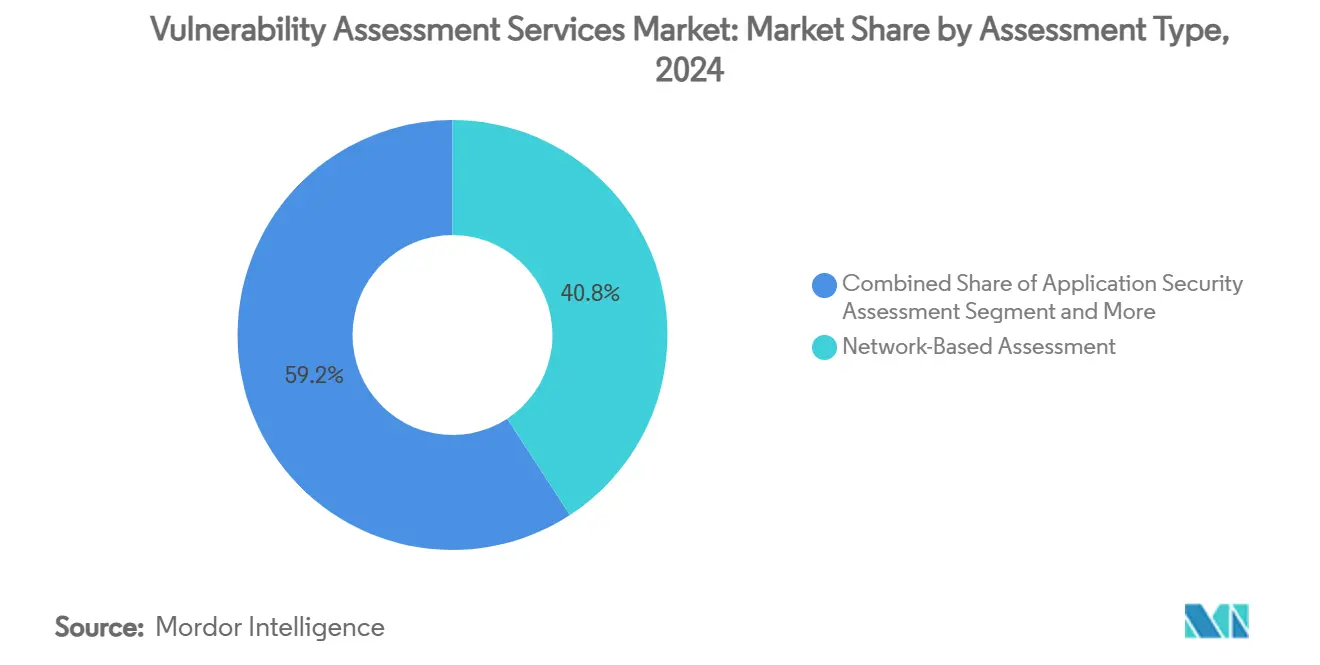

- Por tipo de avaliação, os scanners baseados em rede detinham 40,8% da participação do mercado de serviços de avaliação de vulnerabilidades em 2024, enquanto a avaliação de segurança em nuvem está posicionada para registrar a CAGR mais rápida de 10,5% até 2030.

- Por modo de implantação, as implementações locais representavam 50,3% do tamanho do mercado de serviços de avaliação de vulnerabilidades em 2024; as ofertas baseadas em nuvem estão projetadas para crescer a uma CAGR de 10,9% até 2030.

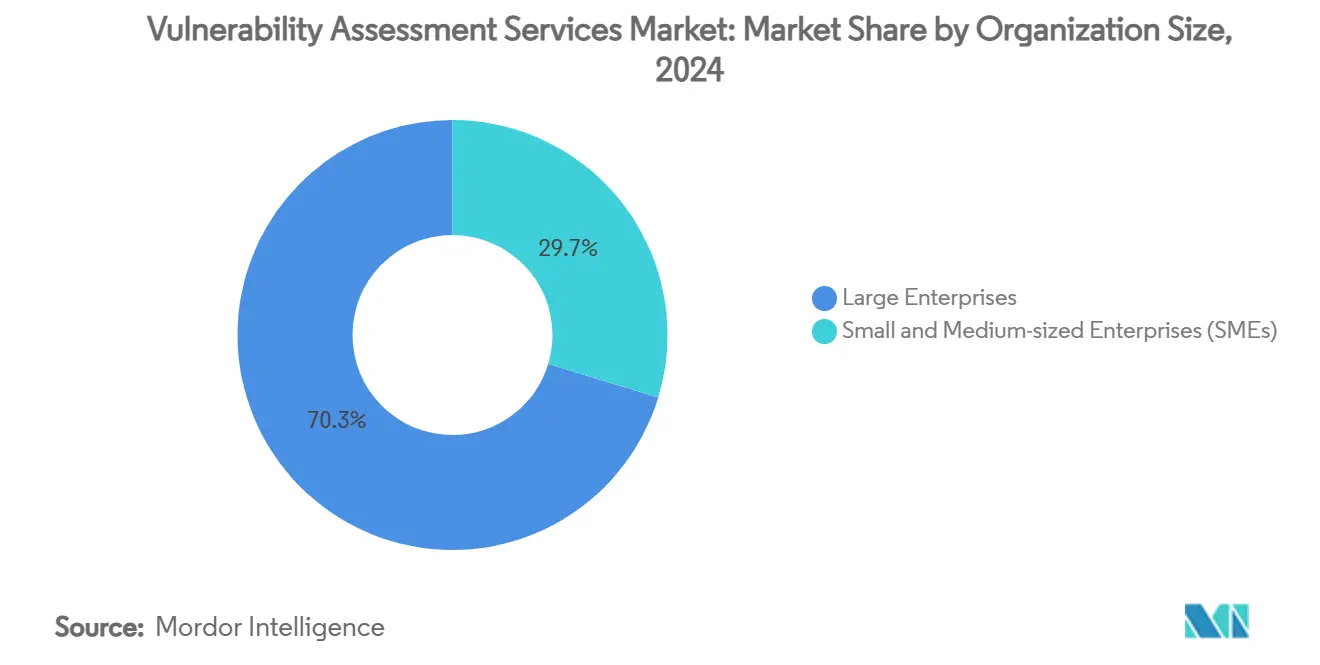

- Por tamanho de organização, as grandes empresas contribuíram com 70,3% da receita do mercado de serviços de avaliação de vulnerabilidades em 2024, enquanto o segmento de PMEs deve registrar uma CAGR de 11,0% entre 2025-2030.

- Por setor de uso final, TI e telecomunicações representavam 30,1% do tamanho do mercado de serviços de avaliação de vulnerabilidades em 2024; saúde e ciências da vida está previsto para expandir a uma CAGR de 10,3% até 2030.

- Por geografia, a América do Norte liderou com uma participação de 38,2% em 2024, mas a Ásia-Pacífico está posicionada para alcançar a CAGR mais forte de 10,8% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Avaliação de Vulnerabilidades

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de aplicações nativas em nuvem | +2.1% | Global, com a Ásia-Pacífico liderando a transformação digital | Médio prazo (2-4 anos) |

| Proliferação de arquiteturas de software centradas em API | +1.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pré-requisitos obrigatórios de ciberseguro | +1.5% | Estruturas regulatórias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Convergência do DevSecOps em pipelines de CI/CD | +1.9% | Global, liderado por empresas com visão tecnológica avançada | Curto prazo (≤ 2 anos) |

| Implantação rápida de dispositivos de borda/IoT em redes de OT | +1.3% | Global, com foco em manufatura e energia | Longo prazo (≥ 4 anos) |

| Ferramentas de varredura e triagem automatizadas com inteligência artificial | +2.2% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Aplicações Nativas em Nuvem

A migração para orquestração de contêineres e arquiteturas sem servidor está redefinindo os limites dos ativos. O monitoramento contínuo que abrange registros, cargas de trabalho efêmeras e modelos de IaC está substituindo as varreduras programadas, reduzindo o tempo de permanência de falhas exploráveis. A Iron Mountain alcançou um aumento de 30% na eficiência operacional após consolidar sete ferramentas em uma única plataforma nativa em nuvem. [1]Palo Alto Networks, "Estudo de Caso do Cliente Iron Mountain," PALOALTONETWORKS.COM A descoberta sem agente agora oferece visibilidade profunda sem degradar o desempenho da carga de trabalho, enquanto a incorporação de scanners em pipelines de CI encurta os ciclos de remediação e reduz as reversões em produção.

Proliferação de Arquiteturas de Software Centradas em API

As aplicações modernas dependem de endpoints REST e GraphQL cuja lógica reside fora das interfaces web tradicionais. Vulnerabilidades como autorização quebrada em nível de objeto e exposição excessiva de dados exigem ferramentas que analisem arquivos OpenAPI e executem fluxos de autenticação complexos. BugDazz e Pentest Tools ilustram a mudança para a varredura contínua de API com pontuação de risco em tempo real e mapeamento de conformidade para PCI DSS e HIPAA. [2]SecureLayer7, "Scanner de Segurança de API BugDazz," SECURELAYER7.NET A integração com gateways de API fornece consciência de inventário, eliminando pontos cegos que os scanners de perímetro não conseguem alcançar.

Pré-requisitos Obrigatórios de Ciberseguro

As seguradoras exigem cada vez mais varreduras de vulnerabilidades documentadas, testes de penetração e comprovação de remediação oportuna antes de emitir apólices ou renovar coberturas. As organizações incapazes de validar uma gestão disciplinada de vulnerabilidades incorrem em prêmios mais elevados ou limites de cobertura reduzidos. As seguradoras agora preferem cadências de varredura mensais e testes de penetração trimestrais para segmentos críticos, empurrando as PMEs com restrições orçamentárias em direção a provedores de serviços gerenciados que agrupam varredura com relatórios de conformidade. As plataformas que fornecem painéis alinhados às seguradoras estão, portanto, ganhando tração.

Convergência do DevSecOps em Pipelines de CI/CD

A incorporação de pontos de verificação de segurança em pipelines de construção automatizados desloca a detecção para uma fase anterior no ciclo de vida, reduzindo drasticamente os custos de remediação. A Stelligent demonstrou varreduras de segurança de contêineres alinhadas com implantações do AWS ECS sem prejudicar a velocidade de lançamento. O Microsoft Defender CSPM integra-se ao GitHub e ao Azure DevOps, fornecendo portões de segurança para solicitações de pull e aplicação de políticas. As empresas que adotam o DevSecOps relatam menor tempo médio de remediação e melhor responsabilização entre equipes, à medida que os desenvolvedores recebem feedback acionável em fluxos de trabalho familiares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de analistas certificados de vulnerabilidades | -1.7% | Global, aguda na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fadiga de alertas por falsos positivos em grandes ambientes | -1.4% | Global, afetando particularmente grandes empresas | Médio prazo (2-4 anos) |

| Barreiras de soberania de dados para varredura transfronteiriça | -0.8% | UE, China, Rússia com repercussão em setores regulamentados globalmente | Médio prazo (2-4 anos) |

| Canibalização orçamentária por projetos de XDR/confiança zero | -0.9% | América do Norte e UE, expandindo-se para empresas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Analistas Certificados de Vulnerabilidades

Mais da metade das grandes organizações cita a disponibilidade limitada de especialistas como o principal obstáculo para uma resposta eficaz a vulnerabilidades. As PMEs são desproporcionalmente afetadas, pois a concorrência salarial restringe o acesso a talentos escassos. Os serviços gerenciados e os fluxos de trabalho orientados por inteligência artificial preenchem parcialmente a lacuna, mas persistem preocupações sobre a perda de insights contextuais. A Nordic Defender posiciona sua plataforma 360° como um extensora de expertise, prometendo controle de custos e implementação acelerada.

Fadiga de Alertas por Falsos Positivos em Grandes Ambientes

Os scanners legados geram alertas excessivos de baixo valor que sobrecarregam as equipes responsáveis por milhares de ativos. Descobertas duplicadas em ambientes multinuvem complicam ainda mais a priorização. As capacidades de visualização da Wiz ajudaram a Assent a reduzir pontos cegos e otimizar os fluxos de trabalho de remediação. Mecanismos de correlação aprimorados por inteligência artificial, como o VulnWatch, reduzem o ruído e colocam em evidência primeiro as fraquezas exploráveis, restaurando o foco nas vulnerabilidades de alto impacto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Avaliação: A Avaliação em Nuvem Ganha Velocidade

A varredura baseada em rede detinha 40,8% da participação de receita em 2024, sublinhando a dependência regulatória de avaliações de perímetro para infraestrutura legada. O tamanho do mercado de serviços de avaliação de vulnerabilidades para avaliação de segurança em nuvem está projetado para expandir a uma CAGR de 10,5% até 2030, à medida que as cargas de trabalho em contêineres e sem servidor proliferam. [3]NetRise, "Limitações da Varredura Tradicional de Vulnerabilidades Baseada em Rede," NETRISE.IO As ferramentas de rede tradicionais subrelatam a exposição de software em até 200×, direcionando orçamentos para scanners de nuvem sem agente que revelam configurações incorretas, desvios e dependências ocultas. O gerenciamento unificado de exposição que correlaciona descobertas de rede, aplicação e contêiner em um único painel está emergindo como o padrão para a governança de risco empresarial. Os fornecedores que incorporam análises de lista de materiais de software nessas plataformas estão mudando as expectativas dos compradores de varreduras episódicas para validação contínua.

A adoção crescente de scanners de aplicações e API complementa a transição, uma vez que a lógica de negócios agora reside na camada de aplicação em vez de limites baseados em portas. Como resultado, as empresas consideram a integração de SAST, DAST e fuzzing de API como parte de um ciclo de vida de exposição consolidado conduzido juntamente com varreduras de infraestrutura. O papel crescente das plataformas de segurança nativas em nuvem sinaliza menor tolerância para ferramentas fragmentadas e abre caminhos para consolidação estratégica entre os líderes de mercado.

Por Modo de Implantação: O Pragmatismo Híbrido Prevalece

As implantações locais capturaram 50,3% da participação do mercado de serviços de avaliação de vulnerabilidades em 2024, porque os setores regulamentados continuam a exigir residência local de dados e controle direto sobre a frequência de varredura. A entrega baseada em nuvem crescerá a uma CAGR de 10,9% até 2030, à medida que as organizações migram para elasticidade e manutenção simplificada. Os modelos híbridos surgiram como o compromisso prático, permitindo controle centralizado de políticas enquanto preservam scanners locais para redes isoladas. As empresas que avaliam a migração citam atualizações automáticas de inteligência de ameaças e correlação global de dados como vantagens essenciais que as plataformas em nuvem oferecem.

O menor custo total de propriedade e lançamentos de recursos mais rápidos estão convertendo adotantes cautelosos, especialmente onde os ambientes multinuvem superam os ativos locais. O gerenciamento de postura sem agente está, portanto, se tornando padrão para frotas de nuvem pública, enquanto os scanners em contêineres estão enviando descobertas para painéis unificados de SaaS. Espera-se que o mercado de serviços de avaliação de vulnerabilidades continue combinando mecanismos locais e hospedados, particularmente onde as cláusulas de soberania de dados restringem a migração total para a nuvem.

Por Tamanho de Organização: O Impulso das PMEs Acelera

As grandes empresas geraram 70,3% da receita em 2024, impulsionadas por extensas pegadas de infraestrutura e programas maduros de gestão de riscos. No entanto, as pequenas e médias empresas registrarão a CAGR mais alta de 11,0% entre 2025-2030, à medida que os requisitos de ciberseguro e cadeia de suprimentos empurram as empresas menores a adotar fluxos de trabalho formais de vulnerabilidades. Os provedores de serviços gerenciados e os scanners de SaaS de baixo contato democratizam o acesso a capacidades de nível empresarial, enfatizando a remediação guiada e painéis simplificados.

A sensibilidade orçamentária e a equipe limitada compelem as PMEs a favorecer modelos de assinatura em detrimento de investimentos locais. As plataformas que oferecem descobertas priorizadas automaticamente e modelos de conformidade para ISO 27001 ou SOC 2 fornecem valor imediato sem expertise aprofundada. O setor de serviços de avaliação de vulnerabilidades, portanto, vê crescente concorrência em torno de embalagem, precificação e velocidade de integração para capturar este segmento de crescimento de longa cauda.

Por Setor de Uso Final: O Risco na Saúde Aumenta

TI e telecomunicações detinham uma participação de 30,1% em 2024 devido a posturas cibernéticas maduras e demandas de tempo de atividade contínuo. No entanto, saúde e ciências da vida estão previstas para crescer a uma CAGR de 10,3%, dado o impacto crescente do ransomware nos dados de pacientes e dispositivos conectados. O escrutínio regulatório da HIPAA e a orientação da FDA sobre a Lista de Materiais de Software amplificam a urgência para avaliação contínua em registros eletrônicos de saúde, equipamentos de diagnóstico e endpoints de IoMT.

Os sistemas legados e as janelas limitadas de correção dificultam a remediação oportuna, tornando a priorização baseada em risco essencial. Os fornecedores que oferecem impressões digitais de dispositivos específicos para saúde e relatórios alinhados à FDA estão se diferenciando. Em paralelo, setores de infraestrutura crítica, como energia e manufatura, intensificam as avaliações para proteger a tecnologia operacional após incidentes como as perdas de ransomware da Norsk Hydro superiores a USD 67 milhões. Os mandatos de conformidade e segurança específicos do setor diversificam, assim, os perfis de demanda dentro do mercado de serviços de avaliação de vulnerabilidades.

Análise Geográfica

A América do Norte manteve sua liderança ao capturar 38,2% da receita global em 2024. As orientações federais, os mandatos setoriais e as robustas estruturas de compartilhamento de incidentes incentivam a varredura contínua, enquanto as plataformas de exposição habilitadas por inteligência artificial apoiam equipes de segurança enxutas. A perspectiva regional permanece positiva à medida que as organizações modernizam ambientes legados e integram OT com TI, necessitando de visibilidade unificada para manter a conformidade e minimizar o impacto de violações.

A Europa segue de perto, impulsionada pela aplicação do DORA e do NIS2, que estendem as obrigações de avaliação de vulnerabilidades além dos serviços financeiros para energia, saúde e transporte. As regulamentações de residência de dados e privacidade influenciam a seleção de fornecedores, favorecendo soluções com centros de processamento na região e acesso granular baseado em funções. Descobertas recentes de 40 vulnerabilidades críticas em hospitais suíços destacam lacunas sistêmicas e reforçam a necessidade de scanners especializados para saúde.

O tamanho do mercado de serviços de avaliação de vulnerabilidades na Ásia-Pacífico está previsto para crescer a uma CAGR de 10,8% até 2030, impulsionado pela rápida digitalização, atualização regulatória e crescente conscientização sobre ameaças. O Japão relata 97,2% de reconhecimento em nível de conselho da importância da gestão de vulnerabilidades, mas enfrenta restrições agudas de talentos, indicando uma oportunidade para automação e ofertas gerenciadas. A Ásia-Pacífico está posicionada para a expansão mais rápida. O investimento acelera nos setores de manufatura, comércio eletrônico e público, à medida que ataques de alto perfil levam os executivos a tratar a gestão de vulnerabilidades como proteção de receita. Os provedores de serviços regionais fazem parcerias crescentes com fornecedores globais para fornecer análises de exposição localizadas, enquanto os governos promovem padrões como o Código de Prática de Cibersegurança de Singapura para Infraestrutura de Informação Crítica. A escassez de talentos e a infraestrutura heterogênea continuam sendo desafios, amplificando a demanda por serviços gerenciados e triagem orientada por inteligência artificial que comprimem os prazos de detecção até a correção.

Cenário Competitivo

O mercado de serviços de avaliação de vulnerabilidades é moderadamente fragmentado. Tenable, Qualys e Rapid7 continuam consolidando capacidades por meio de aquisições direcionadas, como a compra de USD 147 milhões da Vulcan Cyber pela Tenable e a aquisição da Noetic Cyber pela Rapid7. Esses movimentos visam fornecer plataformas holísticas de exposição que combinam inventário de ativos, pontuação de risco contextual e remediação automatizada.

A diferenciação por inteligência artificial está crescendo. A Databricks aproveitou o processamento de dados em larga escala para refinar a previsão de criticidade, enquanto o agente proativo Big Sleep do Google destacou o potencial da inteligência artificial na contenção de vulnerabilidades de dia zero. A atividade de patentes liderada pela IBM protege a propriedade intelectual em torno da detecção de vulnerabilidades baseada em aprendizado de máquina, influenciando as dinâmicas de licenciamento e parceria. [4]PatentPC, "Estratégia de Patentes da IBM para Cibersegurança Baseada em Inteligência Artificial," PATENTPC.COM

Os desafiantes especializados focam em pontos problemáticos não resolvidos. A Orca Security avança na cobertura de nuvem sem agente, a Wiz visualiza o contexto de raio de explosão e a Intruder empacota varreduras simplificadas para PMEs. As soluções verticais abordam IoMT de saúde, ambientes de OT e lacunas de segurança de API. Os fornecedores que integram evidências de conformidade, inteligência de ameaças e orquestração em um único fluxo de trabalho estão ganhando preferência à medida que os compradores consolidam cadeias de ferramentas para compensar a escassez de analistas e a pressão orçamentária.

Líderes do Setor de Serviços de Avaliação de Vulnerabilidades

Rapid7 Inc.

Qualys, Inc.

Tenable Holdings, Inc.

Trustwave Holdings, Inc.

Positive Technologies PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O agente de inteligência artificial Big Sleep do Google neutralizou uma vulnerabilidade crítica do SQLite antes da exploração, demonstrando o potencial preventivo da inteligência artificial.

- Junho de 2025: A Qualys registrou receita de USD 159,9 milhões no primeiro trimestre de 2025, destacando o impulso da plataforma orientada por inteligência artificial.

- Maio de 2025: A Rapid7 adquiriu a Noetic Cyber, ampliando a visibilidade da superfície de ataque em todos os ativos.

- Fevereiro de 2025: A Tenable concluiu a aquisição da Vulcan Cyber por USD 147 milhões, aprimorando o gerenciamento unificado de exposição.

- Janeiro de 2025: A Bitsight e a Moody's formaram uma parceria de USD 250 milhões para aprofundar as capacidades de quantificação de risco cibernético.

Escopo do Relatório Global do Mercado de Serviços de Avaliação de Vulnerabilidades

| Avaliação Baseada em Rede |

| Avaliação de Segurança de Aplicações |

| Avaliação de Segurança em Nuvem |

| Avaliação de Endpoints/Dispositivos |

| Avaliação de Banco de Dados |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Avaliação | Avaliação Baseada em Rede | ||

| Avaliação de Segurança de Aplicações | |||

| Avaliação de Segurança em Nuvem | |||

| Avaliação de Endpoints/Dispositivos | |||

| Avaliação de Banco de Dados | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor de Uso Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de avaliação de vulnerabilidades em 2025?

Atingiu USD 5,58 bilhões em 2025 com uma CAGR prevista de 9,2% até 2030.

Qual tipo de avaliação está crescendo mais rapidamente?

A avaliação de segurança em nuvem está projetada para crescer a uma CAGR de 10,5% à medida que as empresas migram cargas de trabalho para ambientes multinuvem.

O que impulsiona a adoção de avaliação de vulnerabilidades pelas PMEs?

Os pré-requisitos de ciberseguro e os scanners de SaaS gerenciados acessíveis estão impulsionando as PMEs em direção à gestão formal de vulnerabilidades a uma CAGR de 11,0%.

Por que o investimento em saúde está acelerando?

Os crescentes ataques de ransomware e a aplicação mais rigorosa da HIPAA empurram o setor a crescer a uma CAGR de 10,3% até 2030.

Qual região apresenta o maior impulso de crescimento?

Espera-se que a Ásia-Pacífico registre uma CAGR de 10,8% até 2030 devido à digitalização e à evolução dos marcos regulatórios.

Como os fornecedores estão abordando a escassez de analistas?

Os provedores incorporam priorização baseada em inteligência artificial e fluxos de trabalho de remediação automatizados que reduzem a triagem manual em até 95%.

Página atualizada pela última vez em: