Tamanho e Participação do Mercado de Gestão da Escoliose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

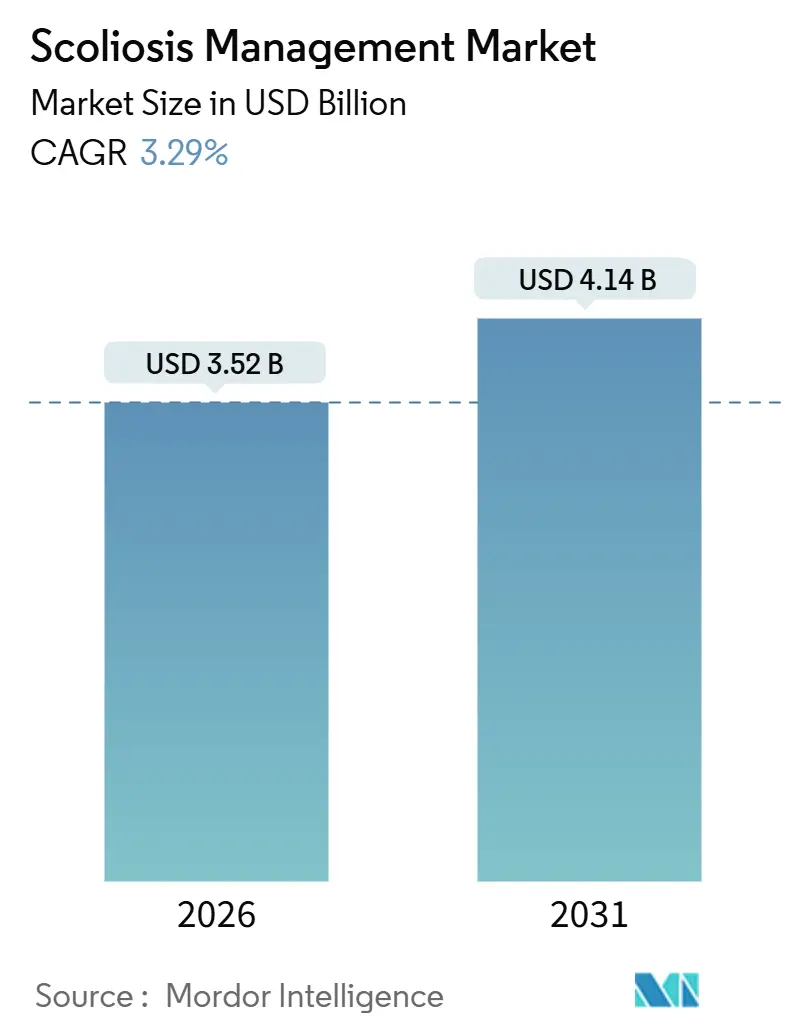

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão da Escoliose por Mordor Intelligence

O tamanho do Mercado de Gestão da Escoliose é estimado em USD 3,52 bilhões em 2026, e espera-se que atinja USD 4,14 bilhões até 2031, a um CAGR de 3,29% durante o período de previsão (2026-2031).

Os sistemas de órtese permanecem o principal motor de receita; no entanto, os sistemas espinhais estão registrando crescimento acelerado à medida que cirurgiões e pagadores priorizam cada vez mais implantes que preservam o movimento e abordam resultados de qualidade de vida a longo prazo. Além disso, programas ampliados de triagem de adolescentes estão direcionando mais casos leves para vias de cuidado conservador. A adoção de órteses personalizadas impressas em 3D, fusão guiada por robótica e análise de radiografias assistida por IA está aprimorando a tomada de decisão clínica, reduzindo as taxas de revisão e melhorando a adesão dos pacientes. Esses avanços coletivamente sustentam um crescimento de receita constante, embora moderado. O desempenho regional varia significativamente: a América do Norte continua liderando em receita, apoiada por sólidos marcos de reembolso para amarração do corpo vertebral. Em contraste, a região Ásia-Pacífico está emergindo como o mercado de crescimento mais rápido, impulsionada por programas institucionalizados de triagem escolar e expansão da capacidade ortopédica pediátrica em mercados-chave como China, Índia e Japão. O cenário competitivo é moderadamente concentrado, com algumas empresas de coluna verticalmente integradas focadas em fixação posterior e sistemas de amarração. No entanto, existem oportunidades substanciais em órteses habilitadas por sensores, exoesqueletos híbridos e análises de progressão baseadas em IA.

Principais Conclusões do Relatório

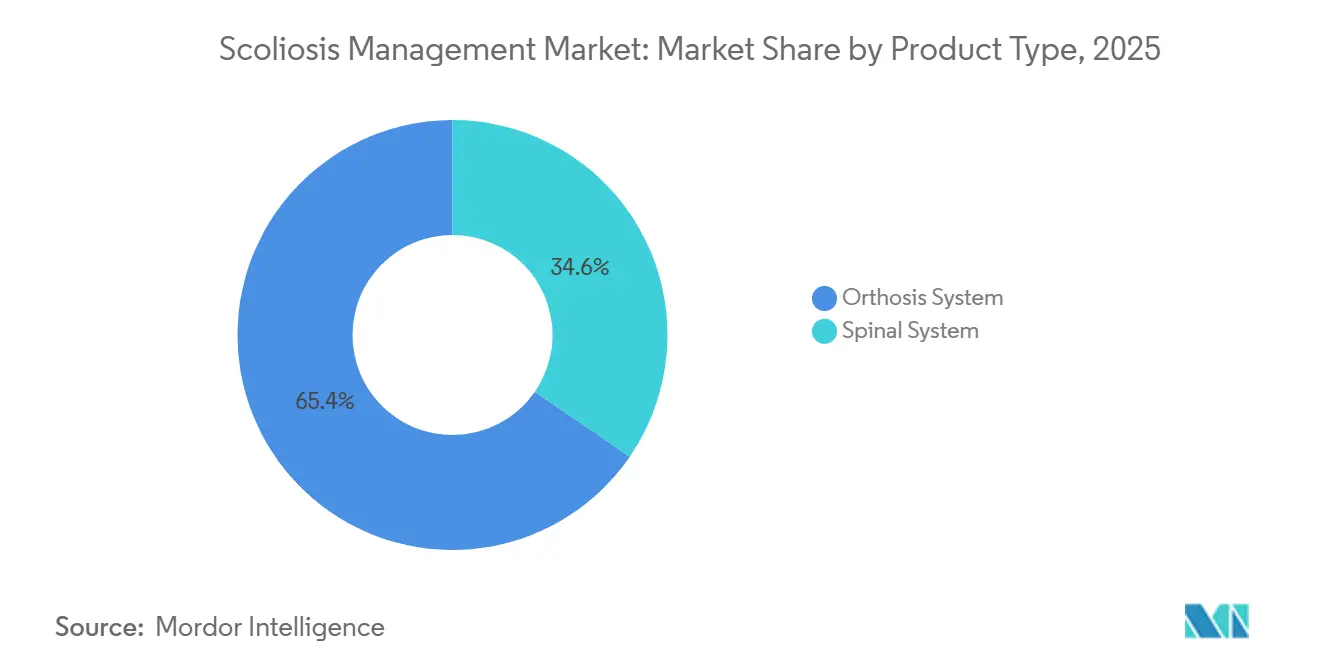

- Por tipo de produto, os sistemas de órtese capturaram 65,41% da receita de 2025, mas os sistemas espinhais registraram o maior CAGR de 5,21% até 2031.

- Por tipo de doença, a escoliose idiopática deteve 75,12% dos casos de 2025, e o segmento está avançando a um CAGR de 5,88%.

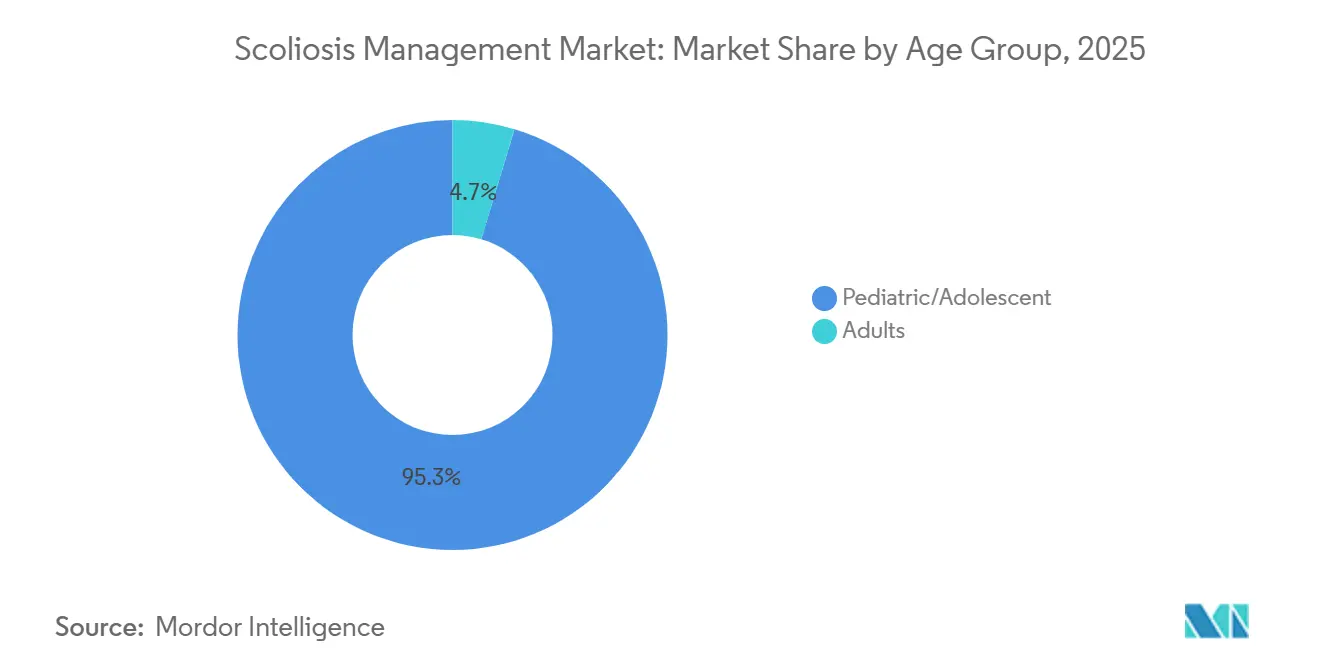

- Por faixa etária, os pacientes pediátricos e adolescentes representaram 95,34% da base instalada em 2025 e devem expandir 6,54% até 2031.

- Por usuário final, clínicas especializadas e centros ortopédicos representaram 55,93% dos gastos de 2025, enquanto os hospitais registraram o CAGR mais rápido de 6,32% com base em casos complexos de início precoce e neuromusculares.

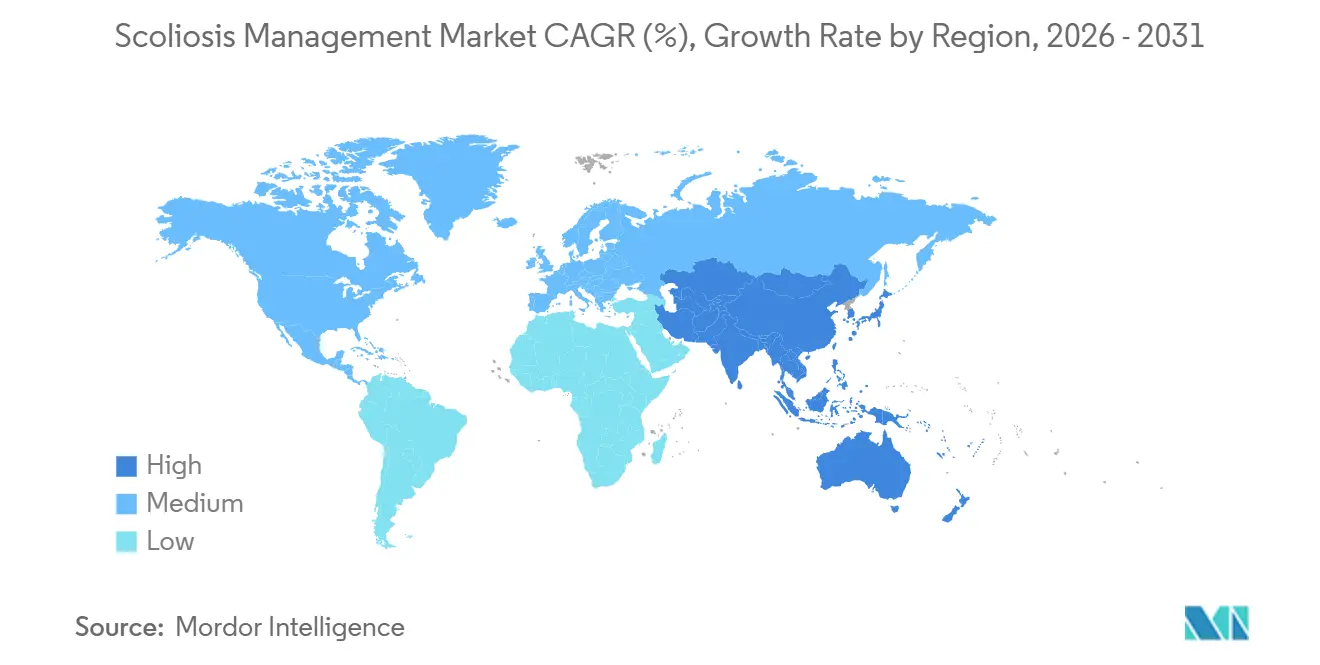

- Por geografia, a América do Norte representou 49,15% da receita global de 2025, enquanto a Ásia-Pacífico registrou o maior CAGR regional de 5,09%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão da Escoliose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das taxas de detecção e triagem de escoliose idiopática do adolescente em adolescentes | +0.8% | Global, com concentração na Ásia-Pacífico (China, Japão, Coreia do Sul) e estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Evidência de Nível I para eficácia da órtese e monitoramento aprimorado de conformidade | +0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento nas cirurgias de escoliose que preservam o movimento (amarração do corpo vertebral) e opções de correção dinâmica | +1.2% | América do Norte, expansão para Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de robótica/navegação e imagens 3D de baixa dose em fluxos de trabalho de deformidade | +0.7% | Global, adoção precoce na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Análise de radiografias habilitada por IA acelerando triagem e decisões de acompanhamento | +0.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| TLSOs personalizados projetados digitalmente e impressos em 3D melhorando o conforto e a adesão | +0.4% | Global, com adoção mais rápida na América do Norte e Europa | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Crescimento das Taxas de Detecção e Triagem de Escoliose Idiopática do Adolescente em Adolescentes

A triagem obrigatória no Japão, na Coreia do Sul e em várias províncias chinesas identifica curvas com ângulos de Cobb de 10°–25°, quando a órtese ainda pode evitar a cirurgia e preservar o crescimento. Os dados de prevalência sugerem que 2%–3% das crianças em idade escolar apresentam escoliose idiopática, mas apenas um décimo progride para limiares cirúrgicos, sublinhando a oportunidade de volume para dispositivos conservadores. Nos Estados Unidos, os estados que reinstituíram a triagem em 2024–2025 ampliaram os pipelines de detecção, e as sociedades profissionais endossam a triagem oportunista durante as consultas de bem-estar pediátrico. A imagem EOS de baixa dose reduz a radiação cumulativa em até 90%, permitindo o monitoramento seriado sem elevar o risco de câncer. Os registros resultantes alimentam modelos de aprendizado de máquina que estratificam o risco de progressão, refinando a alocação de recursos tanto para órteses quanto para cirurgia.

Evidência de Nível I para Eficácia da Órtese e Monitoramento Aprimorado de Conformidade

Uma reanálise de 2024 do ensaio randomizado BrAIST confirmou que o uso de órteses ≥18 horas diárias reduz a progressão para cirurgia em 56%, movendo a terapia com órtese da tradição para um padrão baseado em evidências. Dados do mundo real mostram uma mediana de uso de 12 horas, uma lacuna abordada por órteses que incorporam sensores de temperatura e movimento que transmitem dados de adesão para painéis de controle em nuvem, aumentando a conformidade em 15%–20% em programas piloto. As seguradoras dos EUA estão vinculando os reembolsos a métricas objetivas de uso, aumentando a responsabilidade entre pacientes, ortesistas e pagadores. Os regimes de exercícios Schroth e outros complementam as órteses ao melhorar a resistência dos músculos do tronco, mas a integração fora de centros europeus especializados varia. Coletivamente, essas dinâmicas estabilizam a utilização de órteses apesar das alternativas cirúrgicas emergentes.

Aumento nas Cirurgias de Escoliose que Preservam o Movimento (Amarração do Corpo Vertebral) e Opções de Correção Dinâmica

A Isenção de Dispositivo Humanitário da FDA foi concedida para a amarração do corpo vertebral em 2019, e os volumes anuais de casos nos EUA aumentaram 40% graças à expansão do treinamento de cirurgiões e à cobertura seletiva dos pagadores. A amarração do corpo vertebral preserva o movimento segmentar, mas exibe 24% de ruptura do amarrador em 5 anos, estimulando o desenvolvimento de polímeros resistentes à fadiga e protocolos mais rigorosos de seleção de pacientes. Sistemas dinâmicos como ApiFix e bandas Jazz oferecem construtos alternativos de compartilhamento de carga, mas ficam atrás da amarração do corpo vertebral em profundidade de evidências e tração de reembolso. O preço premium e as indicações restritas limitam o número total de procedimentos, mas os efeitos halo melhoram o conforto dos cirurgiões com conceitos de preservação do movimento, impulsionando indiretamente a inovação em sistemas espinhais. A longo prazo, dados de durabilidade bem-sucedidos poderiam deslocar significativamente o mercado de gestão da escoliose em direção a implantes favoráveis ao crescimento.

Integração de Robótica/Navegação e Imagens 3D de Baixa Dose em Fluxos de Trabalho de Deformidade

Sistemas robóticos como o Mazor X reduzem o mau posicionamento de parafusos pediculares para abaixo de 2% e encurtam o tempo operatório em 15–20 minutos, melhorando os resultados dos pacientes e reduzindo a economia de pacotes. Os hospitais amortizam capital superior a USD 1 milhão em cargas de casos de deformidade de alto volume, e os contratos de serviço alinham os fornecedores com compras baseadas em resultados. Combinado com imagens 3D, a verificação intraoperatória pode ser realizada sem radiação adicional ou reposicionamento, melhorando a eficiência do fluxo de trabalho. A aceitação pela FDA de atualizações somente de software acelera o planejamento de trajetória baseado em IA que incorpora rotação vertebral e densidade óssea. À medida que os pagadores recompensam taxas de complicação mais baixas, a correção de deformidade guiada por robótica está ganhando importância estratégica nos principais centros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de adesão à órtese no mundo real e impactos na qualidade de vida | -0.5% | Global, particularmente pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com segurança/durabilidade a longo prazo da amarração do corpo vertebral e controle dos pagadores | -0.7% | América do Norte, emergindo na Europa | Médio prazo (2-4 anos) |

| Altos custos de capital e por caso para tecnologias avançadas de deformidade | -0.4% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Restrições de distribuição anual de isenção de dispositivo humanitário e capacidade de subespecialistas pediátricos | -0.3% | América do Norte, impacto seletivo na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Adesão à Órtese no Mundo Real e Impactos na Qualidade de Vida

Estudos com sensores em seis centros dos EUA revelaram uma mediana de uso de órtese de 11,2 horas diárias, bem abaixo do referencial de prescrição de 18 horas e insuficiente para conter a progressão da curva[1]The Spine Journal, "Adesão no Mundo Real à Órtese na Escoliose Idiopática do Adolescente," spinejournal.com. O acúmulo de calor, a participação restrita em esportes e os contornos visíveis corroem a conformidade dos adolescentes, gerando taxas de abandono >30% na prática rotineira. As pontuações de qualidade de vida no PedsQL e no SRS-22 diminuem durante o uso da órtese e se recuperam apenas após o tratamento, ilustrando os custos psicossociais. As seguradoras agora exigem dados objetivos de uso para aprovar substituições, pressionando os ortesistas a otimizar o ajuste e fornecer orientação comportamental. Até que o conforto e a adesão convirjam, a eficácia da órtese no mercado de gestão da escoliose permanece abaixo de seu potencial clínico.

Preocupações com Segurança/Durabilidade a Longo Prazo da Amarração do Corpo Vertebral e Controle dos Pagadores

Uma metanálise de 2025 cobrindo 1.200 pacientes relatou 24% de ruptura do amarrador e 15% de carga de revisão em 5 anos, perturbando o otimismo inicial com a amarração do corpo vertebral. As seguradoras comerciais classificam a amarração do corpo vertebral como investigacional fora de janelas de curva restritas, resultando em frequentes negações de pré-autorização. As margens hospitalares sofrem quando os custos de implantes de USD 15.000–20.000 correspondem ao reembolso por fusão, reduzindo o investimento em treinamento. Os dados de longo prazo sobre a saúde do disco e a cinética do segmento adjacente permanecem escassos, mantendo os pagadores cautelosos. A menos que a durabilidade melhore demonstravelmente, o crescimento do volume da amarração do corpo vertebral ficará aquém das expectativas iniciais, amortecendo seu impulso ao mercado de gestão da escoliose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Órtese Cede Espaço à Inovação Espinhal

Os sistemas de órtese representaram 65,41% da receita em 2025, mas os sistemas espinhais os superarão com um CAGR de 5,21%, ilustrando como o valor está migrando para implantes que preservam o movimento e prometem correção duradoura. No âmbito das órteses, os TLSOs projetados digitalmente e impressos em 3D estão conquistando os primeiros adotantes ao comprimir os ciclos de fabricação e melhorar o apelo cosmético. As órteses noturnas ganham espaço entre os adolescentes socialmente sensíveis, mas os pagadores frequentemente relutam em cobrir designs com evidências limitadas, limitando a penetração. Os sistemas espinhais estão divididos entre cavalos de batalha de fixação posterior, amarração do corpo vertebral emergente e construtos dinâmicos. A fusão rígida mantém a participação cirúrgica, mas os dispositivos de próxima geração comandam preços premium e elevam o tamanho do mercado de gestão da escoliose para implantes, mesmo em volumes modestos de procedimentos. As tecnologias habilitadoras — navegação, robótica, ortobiológicos — adicionam receita incremental, permitindo que fornecedores integrados monetizem o episódio cirúrgico completo.

O crescimento secundário da participação do mercado de gestão da escoliose dentro dos sistemas espinhais vem de hastes favoráveis ao crescimento e bandas posteriores híbridas destinadas à escoliose de início precoce. Embora a incidência seja baixa, a complexidade impulsiona os preços médios de venda dos dispositivos acima de USD 30.000, sustentando a lucratividade de nicho. Os ortobiológicos são agrupados em casos de fusão para acelerar a artrodese e gerar receita auxiliar. No geral, a órtese permanece a espinha dorsal do volume, mas os sistemas espinhais capturam valor e inovação desproporcionais, uma dualidade que persistirá até 2031.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Doença: A Escoliose Idiopática Comanda Volume e Crescimento

A escoliose idiopática representou 75,12% dos casos em 2025 e está crescendo a um CAGR de 5,88%, impulsionada pela triagem universal de adolescentes e maior vigilância dos pais. A subsegmentação mostra que a escoliose idiopática do adolescente predomina porque sua prevalência atinge o pico durante a puberdade, enquanto as variantes infantis e juvenis são mais raras. As curvas congênitas e neuromusculares contribuem com menor volume, mas geram maior receita por caso devido à complexidade cirúrgica e às internações hospitalares prolongadas. A escoliose degenerativa do adulto está se expandindo à medida que as populações envelhecem, mas muitos casos permanecem sob gestão conservadora, reduzindo a demanda por dispositivos.

O tamanho do mercado de gestão da escoliose para curvas idiopáticas está pronto para se expandir ainda mais à medida que as ferramentas de aprendizado de máquina melhoram a previsão de progressão, permitindo órteses proativas em vez de espera vigilante. Os insights genéticos estão emergindo, mas ainda não são transformadores na prática. Em casos congênitos e neuromusculares, a instrumentação favorável ao crescimento sustenta preços médios de venda premium e eleva os custos médios dos procedimentos, sustentando o crescimento total do mercado de gestão da escoliose apesar de contagens menores de pacientes.

Por Faixa Etária: Dominância Pediátrica Reflete a Epidemiologia da Doença

Os pacientes pediátricos e adolescentes representaram 95,34% da base instalada de 2025 e aumentarão 6,54% até 2031, refletindo o início da doença na infância e o imperativo clínico de intervir antes da maturidade esquelética. Os casos de início precoce, embora poucos, requerem alongamentos recorrentes ou ajustes magnéticos, gerando receita no estilo de anuidade que eleva a participação de crescimento dos dispositivos de gestão da escoliose. Os casos de escoliose em adultos contribuem marginalmente para o volume total, mas atraem o foco da indústria porque os pacientes que pagam do próprio bolso buscam correções minimamente invasivas que prometem retorno rápido ao trabalho.

Os diferenciais de seguro favorecem o tratamento pediátrico, e a defesa dos pais acelera a adoção de órteses avançadas e amarração do corpo vertebral. As indicações para adultos enfrentam maior escrutínio dos pagadores e maiores riscos de comorbidade, prolongando os ciclos de pré-autorização. As dinâmicas de mercado, portanto, continuam a se inclinar para o pediátrico, reforçando as prioridades dos fornecedores em torno de linhas de produtos específicas para crianças, treinamento de fellowship e engajamento digital centrado na família.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Clínicas Especializadas Lideram, Hospitais Aceleram

As clínicas especializadas e os centros ortopédicos capturaram 55,93% dos gastos de 2025, beneficiando-se de imagens integradas, órteses e planejamento cirúrgico sob o mesmo teto, enquanto os sistemas hospitalares estão se expandindo a 6,32% à medida que casos complexos neuromusculares e de início precoce se centralizam em centros terciários. Os centros cirúrgicos ambulatoriais avançam nas fusões de escoliose idiopática do adolescente mais simples devido à menor sobrecarga, mas a complexidade dos casos limita sua capacidade de lidar com deformidades graves. Os hospitais ganham alavancagem por meio de pagamentos agrupados que cobrem implantes, honorários cirúrgicos e custos de instalação, compelindo a padronização em tecnologias custo-efetivas.

As plataformas de teleconsulta ampliam o alcance das clínicas especializadas, combinando avaliações virtuais com fabricação local de órteses, mas as preocupações com responsabilidade restringem a delegação clínica total. Os laboratórios de órteses enfrentam pressão de margem de startups de órteses diretas ao consumidor, levando a uma mudança para impressão 3D de maior tecnologia e integração de sensores de conformidade. Coletivamente, o cenário de usuários finais permanece fluido, mas as clínicas especializadas retêm o motor de volume, e os hospitais acumulam densidade de receita por meio de intervenções de alta acuidade.

Análise Geográfica

A América do Norte gerou 49,15% da receita global em 2025, impulsionada por robusta cobertura de seguro comercial, treinamento avançado de cirurgiões e adoção precoce de robótica e amarração do corpo vertebral. Os sistemas de saúde universais no Canadá financiam o cuidado da escoliose, mas impõem limites de capacidade que empurram os tempos de espera além de 12 meses, levando alguns pacientes a cruzar a fronteira para tratamento mais rápido. O setor de seguros privados em expansão do México atrai turistas médicos dos EUA que buscam órteses e fusão de menor custo sem comprometer a qualidade.

A Europa apresenta desempenho misto: Alemanha, França e Reino Unido fornecem cobertura pública total para órteses e cirurgia, mas as restrições orçamentárias no sul e leste da Europa retardam a adoção de dispositivos avançados. A implementação do Regulamento de Dispositivos Médicos da UE em 2024 intensificou a vigilância pós-mercado, atrasando alguns lançamentos, mas melhorando a segurança dos pacientes[2]Grupo Europeu de Estudo da Coluna, "Relatório Anual do Registro de Deformidades da UE," essg.eu. Os protocolos de exercícios baseados no método Schroth moderam os volumes de órteses nas regiões de língua alemã, direcionando o mercado de gestão da escoliose para cuidados mais conservadores.

A Ásia-Pacífico registra o CAGR mais rápido de 5,09% até 2031, à medida que China, Índia e Japão institucionalizam a triagem escolar e ampliam os centros ortopédicos pediátricos[3]Administração Nacional de Seguridade em Saúde da China, "Atualização da Lista Nacional de Reembolso," nhsa.gov.cn. A inclusão no reembolso da cirurgia de escoliose pela China em 2024 reduziu a participação do paciente no custo para 30%, estimulando a demanda por procedimentos. Os fabricantes de dispositivos domésticos precificam os implantes 40% abaixo dos concorrentes ocidentais, acelerando a penetração nas cidades de segundo e terceiro nível. A Índia vê crescente adoção de órteses impressas em 3D pela classe média, embora a escassez de subespecialistas pediátricos dificulte o crescimento cirúrgico complexo.

O Oriente Médio e a África permanecem subpenetrados, com a Arábia Saudita e os Emirados Árabes Unidos atuando como centros regionais devido aos orçamentos de saúde financiados pelo petróleo e ao talento de cirurgiões expatriados. O setor privado da África do Sul oferece cuidados avançados, enquanto os hospitais públicos tratam apenas casos graves devido a restrições de recursos. A América do Sul exibe bolsões de excelência no Brasil e na Argentina, mas as altas tarifas de importação adicionam 20%–40% aos preços dos dispositivos, reduzindo a adoção rural. A volatilidade cambial complica ainda mais as estratégias de precificação para as multinacionais que operam no mercado de gestão da escoliose.

Cenário Competitivo

O mercado de gestão da escoliose é moderadamente concentrado. Medtronic, OrthoPediatrics e Orthofix ancoram portfólios de fixação posterior, hastes favoráveis ao crescimento e robótica, enquanto Boston Orthotics & Prosthetics e Össur dominam a fabricação regional de órteses. Os players integrados aproveitam evidências clínicas e ecossistemas de treinamento de cirurgiões para consolidar as bases instaladas, registrando patentes em planejamento guiado por IA, amarradores bioabsorvíveis e órteses inteligentes que transmitem dados de adesão. As aquisições de startups de saúde digital convertem vendas únicas de implantes em receita recorrente de software, alinhando os fornecedores com os pagadores que exigem cuidados baseados em valor.

Os disruptores emergentes desafiam os incumbentes ao oferecer órteses por correspondência vinculadas à telessaúde pela metade do custo, embora as preocupações com a precisão do ajuste moderem o endosso dos clínicos. Os fabricantes de dispositivos de nicho visam deformidades congênitas e sindrômicas com implantes específicos para o paciente produzidos por manufatura aditiva, contornando os custos de estoque. Os órgãos reguladores aprovam rapidamente softwares de IA sob vias de saúde digital, fomentando novos entrantes focados em análise de radiografias e monitoramento remoto. As apostas competitivas aumentam à medida que hospitais e seguradoras vinculam a contratação a resultados e métricas relatadas pelos pacientes, compelindo todos os fornecedores a sustentar programas de evidências do mundo real.

Líderes do Setor de Gestão da Escoliose

Boston Orthotics & Prosthetics

Medtronic

Össur

DM Orthotics

Orthofix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A OrthoPediatrics Corp. lançou seu novo Sistema de Orientação de Crescimento Espinhal VerteGlide, um dispositivo projetado especificamente para tratar a Escoliose de Início Precoce em crianças nos Estados Unidos. O sistema representou o 80º produto da empresa desenvolvido exclusivamente para condições ortopédicas pediátricas.

- Maio de 2023: A Globus Medical, Inc., uma das principais empresas de soluções musculoesqueléticas, lançou o Sistema de Correção de Escoliose REFLECT, que recebeu aprovação da Agência de Alimentos e Medicamentos dos EUA como o primeiro dispositivo humanitário da empresa. O REFLECT foi projetado para corrigir a escoliose progressiva em pacientes jovens, preservando o movimento, mantendo a estabilidade e permitindo o crescimento modulado futuro.

Escopo do Relatório Global do Mercado de Gestão da Escoliose

De acordo com o escopo do relatório, a gestão da escoliose envolve o monitoramento e o tratamento da curvatura lateral anormal da coluna vertebral. As opções de tratamento incluem observação, órtese ou cirurgia, dependendo da gravidade e da progressão. O objetivo é prevenir a progressão e melhorar o alinhamento e a função espinhal.

O Mercado de Gestão da Escoliose é Segmentado por Tipo de Produto (Sistema de Órtese e Sistema Espinhal), Tipo de Doença (Idiopática, Congênita, Neuromuscular e Degenerativa), Faixa Etária (Pediátrico/Adolescente e Adulto), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas e Laboratórios de Órteses e Próteses), e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistema de Órtese | TLSO |

| CTLSO | |

| LSO | |

| Órteses Noturnas | |

| Órteses Dinâmicas Macias/Flexíveis | |

| Sistema Espinhal |

| Escoliose Idiopática |

| Escoliose Congênita |

| Escoliose Neuromuscular |

| Escoliose Degenerativa (do Adulto) |

| Pediátrico/Adolescente |

| Adulto |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas / Centros Ortopédicos |

| Laboratórios de Órteses e Próteses |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistema de Órtese | TLSO |

| CTLSO | ||

| LSO | ||

| Órteses Noturnas | ||

| Órteses Dinâmicas Macias/Flexíveis | ||

| Sistema Espinhal | ||

| Por Tipo de Doença | Escoliose Idiopática | |

| Escoliose Congênita | ||

| Escoliose Neuromuscular | ||

| Escoliose Degenerativa (do Adulto) | ||

| Por Faixa Etária | Pediátrico/Adolescente | |

| Adulto | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas / Centros Ortopédicos | ||

| Laboratórios de Órteses e Próteses | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão da escoliose em 2026?

Está em USD 3,52 bilhões com um CAGR projetado de 3,29% até 2031.

Qual categoria de produto cresce mais rapidamente até 2031?

Os sistemas espinhais se expandem a um CAGR de 5,21%, superando os dispositivos de órtese.

Por que a escoliose idiopática domina os volumes?

A triagem universal de adolescentes identifica a maioria das curvas, tornando os casos idiopáticos 75,12% da incidência de 2025.

O que impulsiona o rápido crescimento da Ásia-Pacífico?

A triagem escolar obrigatória e o reembolso ampliado na China, Índia e Japão produzem um CAGR regional de 5,09%.

Como as órteses inteligentes melhoram os resultados?

Os sensores incorporados fornecem dados objetivos de uso, aumentando a adesão em até 20% em programas piloto.

Quais são as principais barreiras à adoção da amarração do corpo vertebral?

As preocupações com ruptura do amarrador e as políticas restritivas dos pagadores retardam a adoção apesar dos benefícios de preservação do movimento.

Página atualizada pela última vez em: