Tamanho e Participação do Mercado de Dispositivos Oftálmicos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

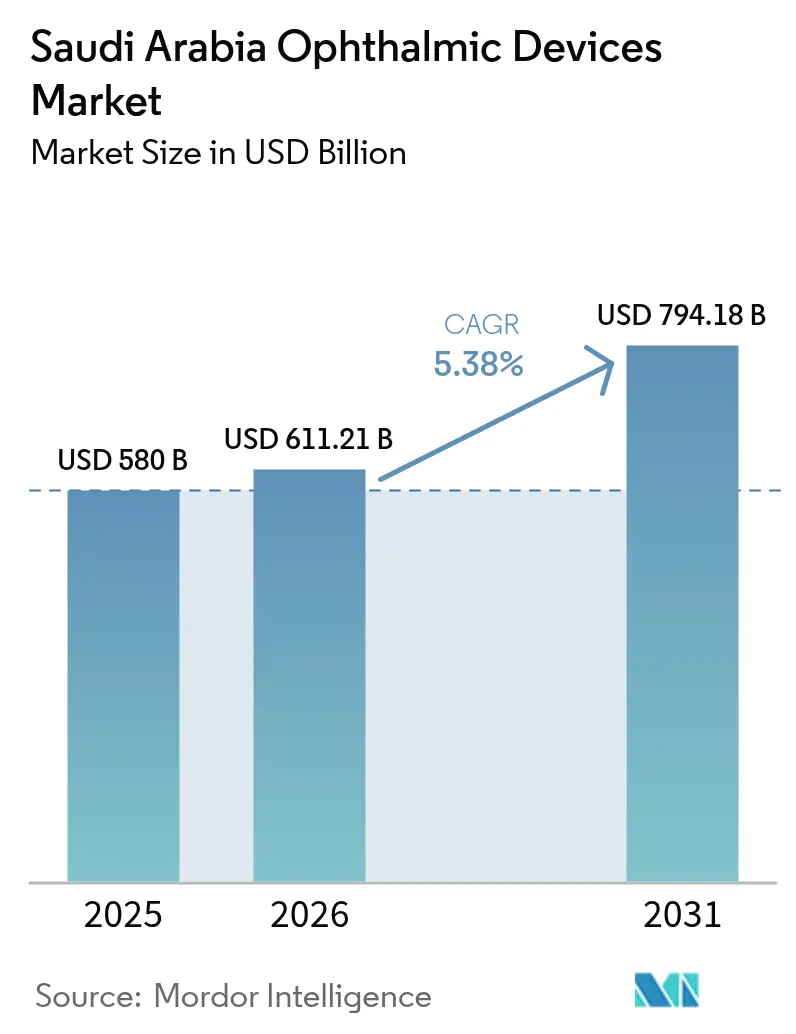

| Tamanho do mercado no ano base (2025) | 580 Bilhões de dólares |

| Tamanho do Mercado (2026) | 611.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 794.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

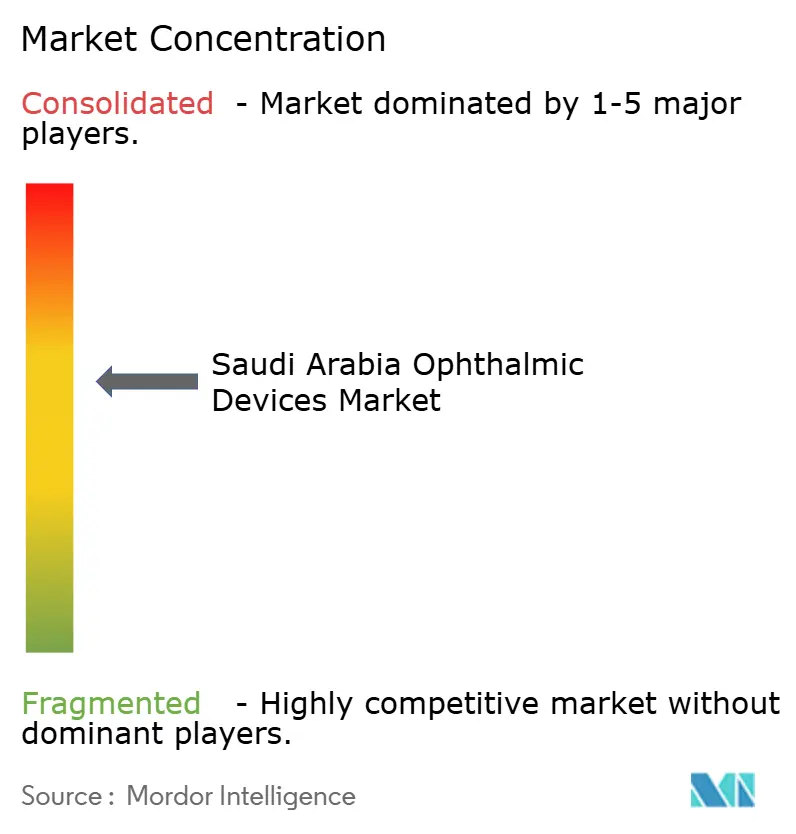

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de dispositivos oftálmicos da Arábia Saudita deve crescer de USD 580 milhões em 2025 para USD 611,21 milhões em 2026 e está previsto para atingir USD 794,18 milhões até 2031 a um CAGR de 5,38% no período 2026-2031. Esse avanço está ancorado no plano de modernização da saúde de USD 65 bilhões da Visão 2030. A demanda sustentada decorre de uma carga de diabetes que subiu para 7 milhões de casos em 2021 e deve atingir 8,4 milhões até 2030, aumentando a necessidade de tecnologias de triagem e monitoramento. A rápida adoção de diagnósticos por inteligência artificial (IA), o crescente investimento privado em centros ambulatoriais de cuidados oftálmicos e o surgimento de Riade e Jeddah como polos de turismo médico energizam ainda mais o mercado de dispositivos oftálmicos da Arábia Saudita. Persistem, no entanto, obstáculos na forma de dependência de importações que elevam os preços dos dispositivos e escassez de técnicos certificados, o que limita o rendimento apesar da disponibilidade de equipamentos. Os formuladores de políticas estão, portanto, aprimorando os procedimentos da Autoridade Saudita de Alimentos e Medicamentos (SFDA) e financiando programas de treinamento para aliviar essas restrições.

Principais Conclusões do Relatório

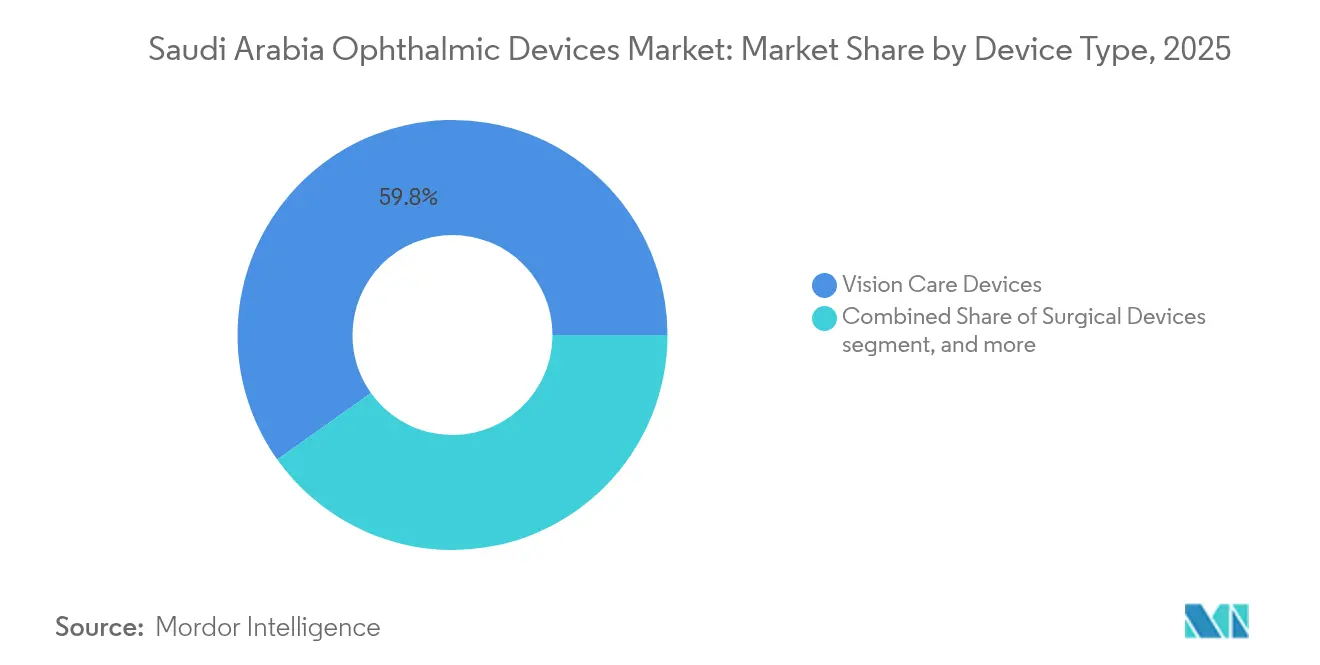

- Por tipo de dispositivo, os dispositivos de cuidados com a visão detinham 59,83% da participação do mercado de dispositivos oftálmicos da Arábia Saudita em 2025; os dispositivos de diagnóstico e monitoramento devem se expandir a um CAGR de 7,42% até 2031.

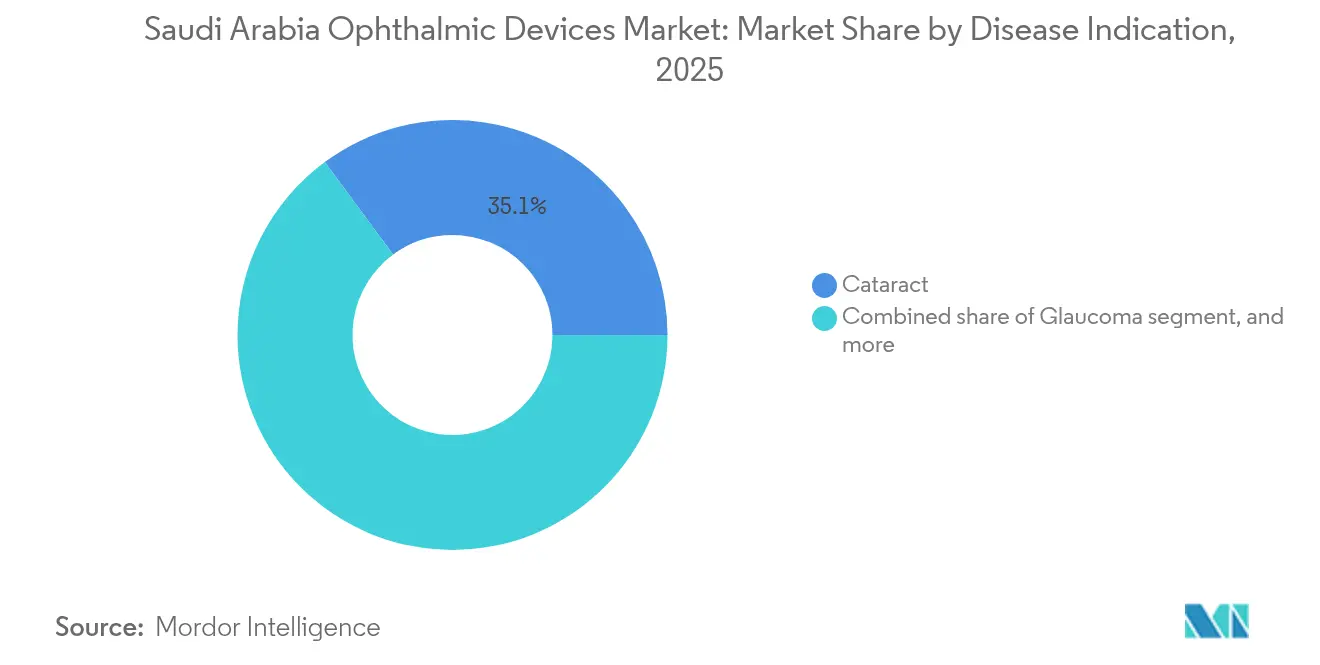

- Por indicação de doença, a catarata representou 35,12% do tamanho do mercado de dispositivos oftálmicos da Arábia Saudita em 2025, enquanto a retinopatia diabética deve crescer a um CAGR de 6,74% até 2031.

- Por usuário final, os hospitais comandaram 45,05% da participação na receita em 2025; os centros de cirurgia ambulatorial devem registrar um CAGR de 6,55% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura oftalmológica financiada pelo governo no âmbito da Visão 2030 | +1.8% | Riade, Jeddah, Província Oriental | Médio prazo (2-4 anos) |

| Alta prevalência de diabetes impulsionando a adoção de triagem de retinopatia diabética baseada em IA | +1.2% | Nacional; mais forte na região Ocidental | Longo prazo (≥ 4 anos) |

| Programas obrigatórios de triagem ocular pré-nupcial e escolar | +0.8% | Inicialmente urbano, depois nacional | Médio prazo (2-4 anos) |

| Crescimento de cirurgias eletivas premium de LASIK e catarata por meio de polos de turismo médico (Riade, Jeddah) | +0.9% | Riade e Jeddah | Curto prazo (≤ 2 anos) |

| Surgimento de centros de excelência oftálmica público-privados sob o modelo de PPP do NHC | +0.6% | Principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Rápida adoção de tomógrafos de coerência óptica e câmeras de fundo conectados à nuvem em policlínicas de atenção primária | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Oftalmológica Financiada pelo Governo no Âmbito da Visão 2030

A Visão 2030 busca elevar a participação do setor privado na saúde para 68% até 2030 e adicionar cerca de 84.000 leitos para atingir os padrões da OCDE[1]Programa Visão 2030, "Visão Geral do Hospital Virtual SEHA," vision2030.gov.sa. Os planos de expansão de grandes grupos hospitalares — como o Dr Sulaiman Al Habib Medical Services, que pretende ampliar a capacidade de 1.913 para 3.609 leitos até 2028 — se traduzem diretamente em maiores aquisições de microscópios cirúrgicos, tomógrafos de coerência óptica (OCT) e plataformas de tele-oftalmologia. O Hospital Virtual SEHA agora conecta mais de 150 hospitais, permitindo avaliações retinianas remotas e ampliando o alcance de especialistas.

Alta Prevalência de Diabetes Impulsionando a Adoção de Triagem de Retinopatia Diabética Baseada em IA

O diabetes afeta 31,0% dos adultos no Reino, e a retinopatia diabética (RD) impacta 46% dos diabéticos na região Ocidental. Um programa nacional de tele-retinopatia habilitado por IA, lançado em 2024, acelera o rendimento e a precisão da triagem. Os resultados iniciais indicam uma redução de 30,0% nos encaminhamentos desnecessários, estimulando a demanda por câmeras de fundo preparadas para IA e sistemas de gerenciamento de imagens integrados à nuvem. Lacunas persistentes de conhecimento — 29% dos pacientes relatam nunca ter feito um exame oftalmológico — são abordadas por campanhas de conscientização financiadas por pagadores que devem impulsionar a utilização de dispositivos.

Programas Obrigatórios de Triagem Ocular Pré-Nupcial e Escolar

A triagem genética pré-nupcial obrigatória, em vigor desde 2004, ainda carece de testes oculares abrangentes, apesar da alta prevalência de doenças oculares hereditárias. A consanguinidade responde por 87,2% dos casos pediátricos de estrabismo, destacando o espaço para autorrefratores portáteis em clínicas de atenção primária. A triagem escolar permanece ad-hoc; um estudo de Qassim encontrou uma taxa de reprovação no teste de visão de 26,6% entre pré-escolares, sinalizando forte demanda latente por kits de diagnóstico portáteis[2]Naif Almutairi, "Serviços de Saúde Ocular na Atenção Primária na Arábia Saudita," sciencedirect.com. Os pais demonstram alta conscientização, mas adesão limitada a exames oftalmológicos regulares, sugerindo potencial de crescimento quando as diretrizes nacionais forem promulgadas.

Crescimento de Cirurgias Eletivas Premium de LASIK e Catarata por Meio de Polos de Turismo Médico

Riade e Jeddah se posicionam como centros regionais para cirurgia ocular de alto padrão. A Magrabi Health sozinha realiza mais de 200.000 procedimentos anualmente em 40 unidades, tendo sido pioneira no LASIK na região. Preços competitivos em pacotes atraem pacientes do Golfo, sustentando demanda constante por sistemas de laser de femtossegundo, lentes intraoculares premium e diagnósticos avançados. A Alcon fortaleceu esse ecossistema premium ao inaugurar o primeiro Alcon Experience Center do Oriente Médio em Jeddah em março de 2025.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importações inflacionando preços de dispositivos após harmonização tarifária (SFDA) | −1.2% | Nacional; segmentos premium | Curto prazo (≤ 2 anos) |

| Escassez de técnicos oftálmicos certificados limitando o rendimento diagnóstico | −0.9% | Regiões rurais mais afetadas | Médio prazo (2-4 anos) |

| Longos prazos de registro de dispositivos na SFDA atrasando lançamentos | −0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Comércio eletrônico de lentes de contato sensível ao preço reduzindo a adoção de dispositivos premium de cuidados com a visão | −0.4% | Nacional; mais forte nos canais de comércio eletrônico urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importações Inflacionando os Preços dos Dispositivos

A SFDA exige certificação ISO 13485 e Representantes Autorizados locais, elevando os custos de transação de importação. A partir de janeiro de 2025, todos os dispositivos médicos também exigem certificados de conformidade da plataforma SABER, que acrescentam taxas de conformidade repassadas pelos vendedores aos compradores. Essas despesas elevam os custos de desembarque — particularmente para equipamentos de imagem premium — em cerca de 15%, reduzindo a adoção em clínicas menores.

Escassez de Técnicos Oftálmicos Certificados Limitando o Rendimento Diagnóstico

A Arábia Saudita conta com 2.608 oftalmologistas (81,06 por milhão de habitantes), superando as diretrizes da OMS, porém apenas 38% são nacionais e a distribuição é desigual: Riade tem 75,6 por milhão contra 42,8 por milhão em Jazan[3]Khalid Aldebasi, "Distribuição de Oftalmologistas nas Regiões Sauditas," ncbi.nlm.nih.gov. No nível de técnicos, apenas 0,47% dos centros de atenção primária oferecem serviços de optometria, de modo que dispositivos de alto valor, como tomógrafos de coerência óptica, frequentemente ficam subutilizados. Bolsas de estudo governamentais e licenciamento acelerado visam fechar a lacuna de competências, mas levarão anos para produzir uma força de trabalho equilibrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Equipamentos de Diagnóstico Aceleram a Inovação

Os dispositivos de cuidados com a visão mantiveram uma participação de 59,83% no mercado de dispositivos oftálmicos da Arábia Saudita em 2025, sustentados pela demanda constante por óculos, lentes de contato e sistemas de dispensação. Os Dispositivos de Diagnóstico e Monitoramento, no entanto, devem se expandir a um CAGR de 7,42% até 2031, refletindo a mudança dos hospitais em direção à identificação precoce de doenças. Dentro desse grupo, os tomógrafos de coerência óptica devem representar 24,18% da receita de diagnóstico em 2025, beneficiando-se da visualização superior das camadas retinianas que auxilia na triagem de degeneração macular e retinopatia diabética. As câmeras de fundo de campo ultra-amplo também registram pedidos robustos porque os clínicos desejam imagens abrangentes da retina periférica para detectar lesões não identificadas por sistemas de 45 graus.

O ciclo de alta diagnóstica é reforçado por mandatos nacionais de telessaúde que integram gerenciamento de imagens baseado em nuvem e classificação por IA. Como resultado, o tamanho do mercado de dispositivos oftálmicos da Arábia Saudita alocado ao hardware de diagnóstico cresce em conjunto com os programas de triagem digitalmente conectados. A demanda por dispositivos cirúrgicos cresce em ritmo moderado, impulsionada pela adoção de lentes intraoculares premium em procedimentos eletivos de catarata e refrativos populares em Riade e Jeddah. As tarifas de importação continuam sendo um obstáculo para compradores menores, mas os fornecedores multinacionais compensam os impostos com opções de arrendamento e contratos de serviço agrupados.

Por Indicação de Doença: Retinopatia Diabética Impulsiona a Transformação Digital

A catarata manteve 35,12% da receita em 2025, refletindo o envelhecimento da população e os altos volumes de cirurgia em hospitais públicos. A retinopatia diabética agora registra a trajetória de crescimento mais rápida, com uma previsão de CAGR de 6,74% para 2026-2031, impulsionada por uma prevalência de diabetes que atingiu 7 milhões de pacientes em 2021. O tamanho do mercado de dispositivos oftálmicos da Arábia Saudita vinculado ao cuidado da retinopatia diabética está, portanto, crescendo rapidamente à medida que os pagadores subsidiam redes de câmeras de fundo baseadas em IA e unidades de angiografia por tomografia de coerência óptica para mapeamento microvascular.

O glaucoma segue com inovação em implantes micro-invasivos que reduzem a pressão intraocular enquanto diminuem o tempo de recuperação. As soluções para catarata continuam a se beneficiar da demanda por lentes multifocais e tóricas premium entre casos de pagamento particular e turismo médico. Os fornecedores estão introduzindo kits de vitrectomia descartáveis e sistemas de facoemulsificação de plataforma dupla para otimizar o giro da sala cirúrgica em centros de alto volume, sustentando o impulso geral de vendas apesar das pressões de preço.

Por Usuário Final: Centros de Cirurgia Ambulatorial Capturam a Mudança para o Atendimento Ambulatorial

Os hospitais capturaram 45,05% do total de gastos em 2025, aproveitando os caminhos integrados de cuidado e os ciclos de orçamento de capital. No entanto, os Centros de Cirurgia Ambulatorial (ASCs) estão previstos para um CAGR de 6,55%, espelhando uma tendência global em direção à oftalmologia de dia, especialmente procedimentos de catarata e LASIK. Os incentivos governamentais que elevam a participação do setor privado para 68% até 2030 encorajam os investidores a construir redes de ASCs equipadas com lasers de femtossegundo, plataformas de facoemulsificação e diagnósticos no ponto de atendimento — todos provenientes do mercado de dispositivos oftálmicos da Arábia Saudita.

As clínicas oftálmicas especializadas também se expandem rapidamente à medida que as redes regionais ampliam sua presença além das cidades de primeiro nível. Essas clínicas se concentram em nichos de cuidados refrativos e de retina, adquirindo torres de imagem compactas e lasers portáteis para se adequar a salas cirúrgicas menores. Os hospitais ainda dominam os casos complexos de oncologia ocular, pediátricos e de trauma, garantindo demanda de base para microscópios de alta acuidade e consoles de vitrectomia.

Panorama regulatório

Os dispositivos oftalmológicos na Arábia Saudita são regulamentados pela Saudi Food and Drug Authority (SFDA) no âmbito de sua estrutura de dispositivos médicos, com a entrada no mercado centrada na obtenção de uma Medical Device Marketing Authorization (MDMA). Fabricantes, importadores, distribuidores e Representantes Autorizados devem operar sob uma licença de estabelecimento da SFDA, e as submissões são feitas eletronicamente por meio do portal SFDA GHAD, juntamente com um requisito de avaliação de dossiê técnico alinhado ao perfil de risco do dispositivo e às diretrizes de classificação.

Os requisitos de conformidade se expandiram de formas que afetam a comercialização e a gestão do ciclo de vida de dispositivos oftalmológicos. A partir de janeiro de 2025, os dispositivos médicos também exigirão certificados de conformidade da plataforma SABER, adicionando uma camada paralela de conformidade que aumenta a carga administrativa para segmentos dependentes de importação. Para ofertas combinadas de dispositivo e medicamento relevantes para a oftalmologia, a SFDA emitiu o Guidance for Combination Products Classification and Registration (Versão 2.0), em vigor a partir de 5 de março de 2026, introduzindo uma abordagem de Primary Mode of Action (PMOA) e um plano em fases para as expectativas de dossiês auxiliares até 2030, o que altera o planejamento e o sequenciamento de dossiês para portfólios combinados.

Cenário Competitivo

O mercado de dispositivos oftálmicos da Arábia Saudita apresenta uma concentração moderada. Fabricantes de equipamentos originais globais como Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision e Bausch + Lomb dominam os segmentos de alta tecnologia, aproveitando amplos portfólios e redes de serviço. O Alcon Experience Center em Jeddah oferece treinamento para cirurgiões e demonstrações no local, consolidando sua influência sobre a aquisição de dispositivos premium. As multinacionais têm forte presença em imagem diagnóstica e descartáveis cirúrgicos, setores que exigem intensidade de capital e experiência regulatória.

Redes locais e regionais, incluindo Magrabi Health e Saudi German Hospital Group, competem em amplitude de serviços e cobertura geográfica, frequentemente fazendo parcerias com fornecedores globais para transferências de tecnologia e iniciativas de treinamento conjunto. O surgimento de plataformas de tele-retinopatia baseadas em IA cria espaço para participantes orientados por software que se diferenciam pela precisão do algoritmo em vez do histórico de hardware. Os impostos de importação e os prazos da SFDA, no entanto, favorecem os distribuidores estabelecidos que conseguem navegar pela conformidade e financiar estoques.

Oportunidades de espaço em branco existem em unidades de triagem móvel, câmeras de fundo portáteis de baixo custo e serviços de treinamento de técnicos. Startups internacionais que oferecem tomografia de coerência óptica portátil e imagem do segmento anterior baseada em smartphone podem ganhar tração se garantirem parcerias com representantes autorizados e suporte técnico local. As licitações públicas sensíveis ao preço ainda consideram o valor em detrimento das características premium, posicionando os fornecedores de nível médio para ganhos de participação assim que os procedimentos SABER se estabilizem.

Líderes do Setor de Dispositivos Oftálmicos da Arábia Saudita

Alcon Inc

Bausch Health Companies Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

EssilorLuxottica SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As lacunas de curto prazo estão concentradas na ampliação da capacidade diagnóstica e de monitoramento que pode operar fora dos hospitais terciários. O programa nacional de teleoftalmologia para retinopatia lançado em 2024 e a rede SEHA Virtual Hospital, que conecta mais de 150 hospitais, criaram um modelo operacional para avaliação retiniana distribuída, apoiando a demanda por câmeras de fundo de olho prontas para IA, OCT conectado à nuvem e plataformas de gestão de imagens adequadas aos fluxos de trabalho da atenção primária e das policlínicas. Com 29% dos pacientes relatando nunca ter feito um exame oftalmológico, prestadores de serviços e pagadores têm espaço para expandir vias de triagem padronizadas usando autorrefratores portáteis, imagens portáteis e implantação orientada a serviços (leasing, equipamento gerenciado e treinamento no local) em locais onde a escassez de técnicos deixa os equipamentos instalados subutilizados.

Os alavancadores de aquisição e localização representam uma oportunidade adicional, especialmente para fornecedores que se alinham a licitações públicas e a requisitos de conteúdo local. Os programas da Vision 2030 e as estruturas de aquisição, incluindo os frameworks da NUPCO, recompensam fornecedores que conseguem oferecer cobertura de serviço local, prazos de entrega mais rápidos e etapas de fabricação localizadas, como montagem, embalagem ou rotulagem, sob orientação da SFDA (por exemplo, os caminhos referenciados na MDS-G11). Movimentos empresariais que aprofundam a capacidade local, como a abertura pela Alcon de seu Experience Center em Jeddah em março de 2025 para treinamento de cirurgiões e educação tecnológica, também apontam para modelos de educação mais serviço como diferencial junto às vendas de equipamentos, particularmente em polos premium de catarata e cirurgia refrativa em Riade e Jeddah.

Desenvolvimentos recentes do setor

- Março de 2026: a Johnson & Johnson anunciou a aprovação pelo FDA dos EUA da lente intraocular TECNIS PureSee para cirurgia de catarata. A aprovação amplia o portfólio de visão cirúrgica da empresa, também comercializado internacionalmente, fortalecendo o posicionamento competitivo em categorias de LIO premium relevantes para os centros de catarata eletivos e de alto volume da Arábia Saudita.

- Março de 2025: a Alcon inaugurou o primeiro Alcon Experience Center do Oriente Médio e África em Jeddah e firmou acordos de treinamento com hospitais de referência. A instalação apoia a educação localizada de cirurgiões e a demonstração de produtos, o que pode encurtar os ciclos de adoção de plataformas avançadas de catarata e refrativas, além de reforçar o suporte pós-venda como critério de aquisição.

- Maio de 2024: a Formosa Pharmaceuticals firmou um acordo de licenciamento exclusivo com a Tabuk Pharmaceuticals para comercializar uma suspensão oftálmica de propionato de clobetasol (0,05%) em todo o Oriente Médio e Norte da África. O acordo destaca o papel de parceiros baseados na Arábia Saudita na navegação regulatória e na comercialização, e fortalece canais regionais que podem influenciar aquisições agrupadas e o acesso a formulários, além da utilização de dispositivos para procedimentos oftalmológicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com dispositivos oftalmológicos vendidos e utilizados na Arábia Saudita para diagnóstico ocular, correção visual e suporte à cirurgia ocular, em ambientes hospitalares, clínicos e de varejo, contabilizada no ponto de venda ao cliente local.

Exclusões de escopo: excluímos medicamentos oftálmicos, serviços de cuidados com a visão e equipamentos hospitalares gerais que não sejam destinados principalmente ao uso em cuidados oculares.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Tomógrafos de Coerência Óptica

- Câmeras de Fundo e Retinianas

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Imagem por Ultrassom

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial (ASCs)

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou definindo o conjunto de demanda e a divisão por ambiente de atendimento, para que as premissas posteriores não se desviassem. Consultamos fontes públicas como as divulgações estatísticas do Ministério da Saúde saudita, a General Authority for Statistics e os perfis de saúde por país da Organização Mundial da Saúde para entender a população, a carga de diabetes e os sinais de acesso que moldam os volumes de exames oculares e cirurgias na Arábia Saudita.

Para adicionar contexto sobre dispositivos e procedimentos, também utilizamos materiais como periódicos revisados por pares em oftalmologia, organizações internacionais de prevenção de diabetes e cegueira, e portais oficiais de licitações, onde a linguagem de aquisição indica o que está sendo comprado e com que frequência. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para verificar o foco por categoria e a direção de preços, enquanto assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, bases de dados de patentes e monitoramento seletivo de licitações ajudaram a validar cronogramas e ciclos de renovação tecnológica. Essas fontes documentais são ilustrativas e não exaustivas, e também recorremos a fontes públicas e pagas adicionais para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar o que as fontes documentais não conseguem mostrar claramente, especialmente os padrões atuais de aquisição, o mix de canais e a divisão prática entre equipamentos de diagnóstico e consumíveis usados nos fluxos de trabalho das clínicas sauditas. Conversamos com uma variedade de respondentes, incluindo distribuidores, importadores, equipes de aquisição hospitalar, oftalmologistas e gestores de clínicas em importantes centros de demanda do país, e então usamos seu feedback para fechar lacunas e verificar a consistência de nossas premissas de preço e volume.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 34% | |

| Participantes menores: 18% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica top-down e bottom-up, em que o ponto de partida foi o conjunto de demanda tratada na Arábia Saudita e como ela se traduz em uso de dispositivos em ambientes de cuidados oculares. Para a visão top-down, as vias de procedimento e triagem foram usadas para reconstruir a demanda, e então taxas de conversão foram aplicadas para categorias de dispositivos fortemente ligadas à atividade assistencial.

As principais entradas incluíram a população diagnosticada com diabetes como proxy para as necessidades de triagem retiniana, o volume de cirurgias de catarata e refrativas em grandes hospitais e centros privados, os ciclos de substituição da base instalada de dispositivos diagnósticos, faixas de preço médio de venda para os principais grupos de dispositivos e sinais de dependência de importação que influenciam a disponibilidade e o momento das entregas. Quando necessário, foram feitas verificações seletivas bottom-up usando checagens de canais de distribuidores e cálculos amostrais de ASP versus volume ao longo do tempo, e os totais foram ajustados quando um padrão de compra local sugeria um mix diferente. As lacunas foram tratadas usando faixas de adoção conservadoras, retestadas com o feedback das entrevistas, em vez de forçar uma consolidação detalhada que não pode ser observada de forma consistente.

Para a previsão, foi utilizada a análise de cenários, pois expansões de capacidade impulsionadas por políticas e o momento das licitações podem alterar a demanda anual mais do que uma linha de tendência suave. As premissas de crescimento de procedimentos, cadência de substituição e preços foram projetadas usando o consenso de especialistas obtido em entrevistas e uma revisão dos sinais recentes de investimento do setor hospitalar e privado.

Validação de dados e ciclo de atualização

A validação foi feita em camadas para que os totais finais permanecessem alinhados com a atividade real do mercado, em vez de apenas corresponder a um único número de referência. Comparamos os resultados do modelo com sinais independentes, como direção dos procedimentos, visibilidade das aquisições e precificação por categoria, e depois revisamos qualquer variação significativa que não pudesse ser explicada por um fator de mercado claro.

Antes da aprovação final, outro analista revisa toda a cadeia de premissas, recálculos são realizados para valores discrepantes, e ligações de acompanhamento são acionadas quando uma categoria de dispositivo apresenta um salto ou queda inusitados. Os relatórios são atualizados anualmente, e ajustes intermediários são feitos se um evento material de política, reembolso ou aquisição alterar a demanda. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado saudita de dispositivos oftalmológicos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para este mercado podem parecer muito distantes entre si porque os limites do que conta como dispositivo oftalmológico nem sempre são consistentes, e o ano usado como ponto de partida pode deslocar toda a curva. As diferenças também surgem da forma como o preço é tratado (preço de lista versus preço realizado) e se o momento da importação é combinado com o ano de uso ou o ano de compra.

Ao verificar os fatores de demanda ligados a procedimentos e atualizar as premissas de preço e substituição com entrevistas locais, a Mordor Intelligence mantém o total da Arábia Saudita vinculado ao uso de dispositivos em clínicas oftalmológicas e departamentos hospitalares de oftalmologia, em vez de misturar valores de varejo óptico adjacentes, como lentes de óculos, que geralmente são contabilizados de forma diferente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 611,21 milhões de USD (2026) | |

| Consultoria Global A | 515,30 milhões de USD (2025) | Utiliza um ano-base diferente e aplica uma curva de crescimento mais acelerada para a projeção, o que pode alterar os totais se os ciclos de substituição e os preços realizados não forem revalidados para os padrões locais de aquisição. |

| Consultoria Regional B | 425,63 milhões de USD (2024) | Ancora-se em um ano-base anterior e em uma janela de estudo que pode subestimar aumentos de curto prazo quando os acréscimos de capacidade hospitalar e as compras impulsionadas por licitações ocorrem de forma desigual entre os anos. |

A tabela mostra que as escolhas de momento e a forma como o preço e a substituição são projetados podem explicar boa parte da dispersão. Nossa abordagem permanece repetível porque é construída a partir de sinais visíveis de demanda, depois verificada de forma cruzada com feedback de canais e compradores antes de finalizar os totais anuais.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos oftálmicos da Arábia Saudita?

O mercado está avaliado em USD 611,21 milhões em 2026 e deve crescer para USD 794,18 milhões até 2031.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os Dispositivos de Diagnóstico e Monitoramento devem crescer a um CAGR de 7,42% entre 2026 e 2031, impulsionados pela adoção de imagem habilitada por IA.

Qual é a importância da retinopatia diabética na geração de demanda?

A retinopatia diabética afeta 31% dos diabéticos, estimulando a rápida adoção de triagem baseada em IA e tornando-a o segmento de doenças de crescimento mais rápido, com um CAGR de 6,74%.

Por que os Centros de Cirurgia Ambulatorial estão ganhando espaço?

Os ASCs se beneficiam de eficiências de custo e do impulso de privatização da Visão 2030, resultando em um CAGR esperado de 6,55% até 2031 para procedimentos oftálmicos.

Quais regulamentações influenciam os preços de importação?

O registro na SFDA, a conformidade com a ISO 13485 e a plataforma SABER acrescentam aos custos de importação, aumentando os preços em cerca de 15% para dispositivos de alto padrão.

Onde as cirurgias eletivas premium estão concentradas?

Riade e Jeddah sediam a maioria dos procedimentos premium de LASIK e catarata, apoiados por centros como a Magrabi Health e novas instalações como o Alcon Experience Center.

Página atualizada pela última vez em: