Tamanho e Participação do Mercado de Componentes Elétricos Industriais da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Elétricos Industriais da Arábia Saudita por Mordor Intelligence

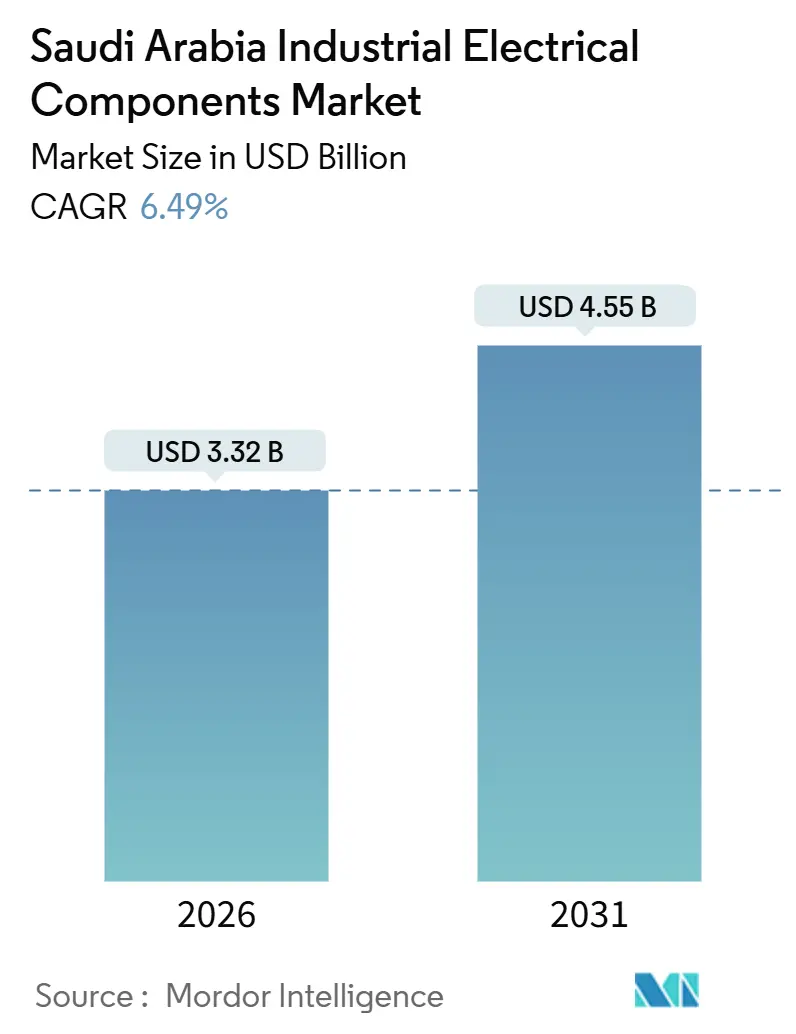

O tamanho do Mercado de Componentes Elétricos Industriais da Arábia Saudita é estimado em USD 3,32 bilhões em 2026 e deve atingir USD 4,55 bilhões até 2031, a uma CAGR de 6,49% durante o período de previsão (2026-2031).

Os megaprojetos da Visão 2030, os mandatos de digitalização da rede elétrica e as metas de manufatura soberana estão elevando a demanda de base, enquanto a construção de centros de dados introduz novas especificações de qualidade de energia que favorecem disjuntores inteligentes.[1]NEOM, "Projetos da Visão 2030," NEOM, neom.com Os requisitos de conteúdo local sob o IKTVA estão remodelando os modelos de fornecimento, à medida que as concessionárias exigem 70% de valor agregado saudita, criando espaço para fabricantes regionais escalarem ao lado de multinacionais. Ao mesmo tempo, a implantação gradual de medidores inteligentes e a automação de subestações estão acelerando os ciclos de substituição de dispositivos eletromecânicos legados.[2]Saudi Electricity Company, "Relatório Anual 2024," Saudi Electricity Company, se.com.sa A exposição da cadeia de suprimentos ao cobre e ao aço de grão orientado permanece o principal obstáculo de custo, mas movimentos de integração vertical, como a planta de barras de cobre da Elsewedy Electric em Yanbu, estão mitigando as oscilações de preços.

Principais Conclusões do Relatório

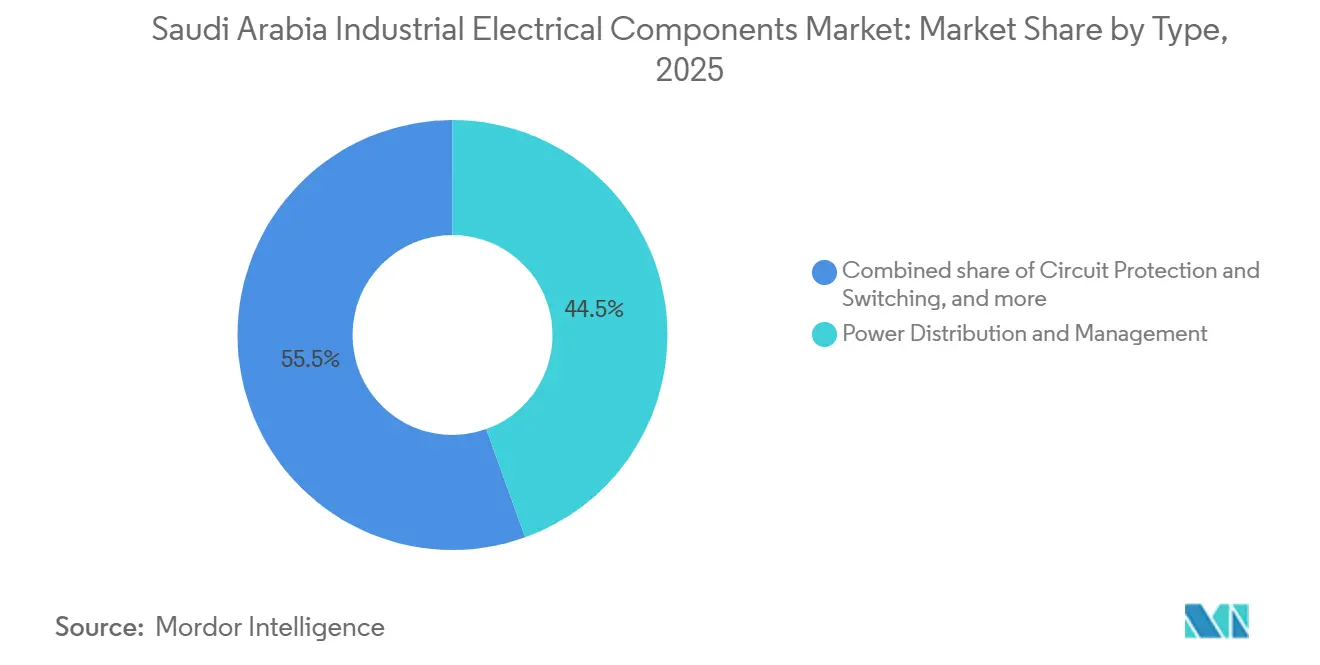

- Por tipo, distribuição e gestão de energia liderou com 44,5% de participação na receita em 2025, enquanto proteção de circuitos e comutação registra uma CAGR de 7,6% até 2031.

- Por classe de tensão, equipamentos de baixa tensão detiveram 50,1% da demanda de 2025, mas equipamentos de alta e extra-alta tensão têm previsão de expansão a uma CAGR de 8,1% até 2031.

- Por ambiente de instalação, as implantações internas dominaram com 79,9% de participação em 2025; os equipamentos externos estão avançando a uma CAGR de 7,7% até 2031.

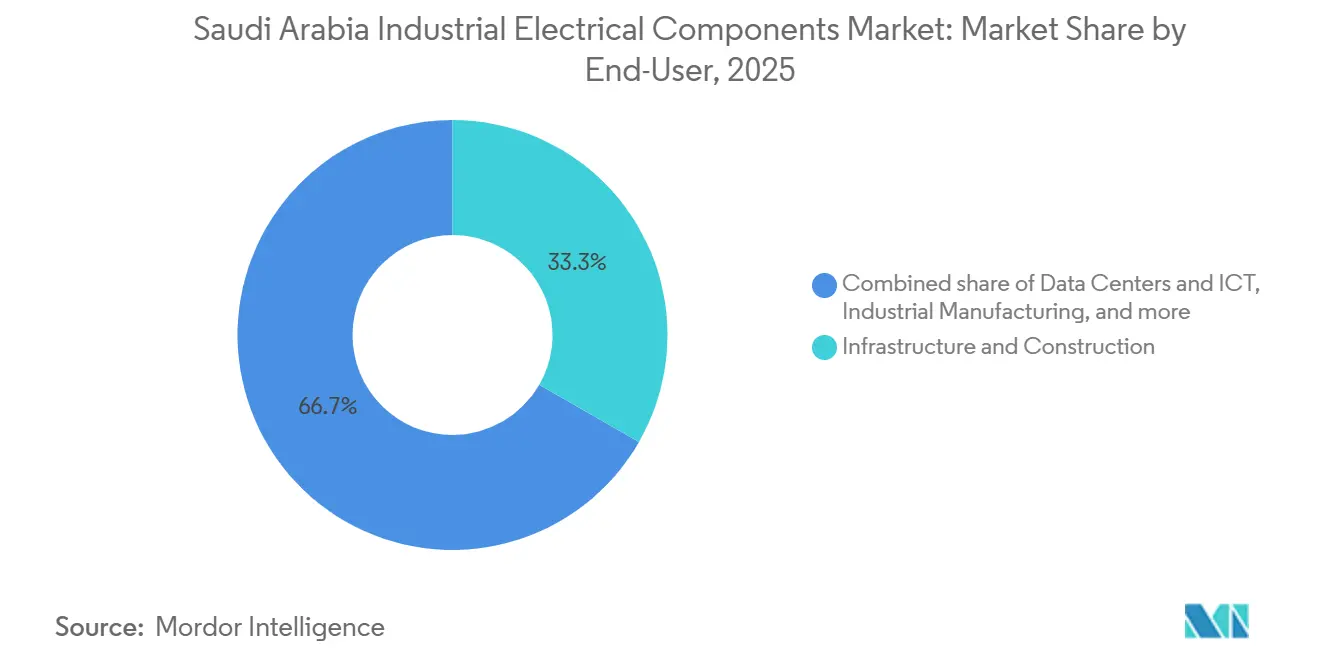

- Por usuário final, infraestrutura e construção absorveu 33,3% da receita de 2025, enquanto centros de dados e TIC exibem a CAGR mais rápida de 9,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Componentes Elétricos Industriais da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carteira de megaprojetos da Visão 2030 | 1.8% | Nacional, concentrado em NEOM, Mar Vermelho, Qiddiya, Portal de Diriyah, com transbordamento para as regiões de Tabuk e Ocidental | Médio prazo (2–4 anos) |

| Digitalização da rede elétrica e implantação de medidores inteligentes pela SEC | 1.5% | Nacional, com ganhos iniciais nas áreas metropolitanas de Riade, Jidá e Dammam, expandindo-se para 500 aldeias rurais | Curto prazo (≤ 2 anos) |

| Boom de centros de dados (hiperescala e colocação) | 1.4% | Nacional, ancorado em NEOM, Riade e Jidá, com clusters emergentes na Província Oriental | Médio prazo (2–4 anos) |

| Centros de exportação de hidrogênio e amônia verde | 1.2% | NEOM, Ras Al-Khair, Cidade Industrial de Jubail, com infraestrutura de transmissão estendendo-se até as Fronteiras do Norte | Longo prazo (≥ 4 anos) |

| Empurrão de localização no Reino (IKTVA e Fabricado na Arábia Saudita) | 1.1% | Nacional, com clusters de manufatura na Cidade Industrial de Riade, Yanbu, Jubail, Segunda Cidade Industrial de Dammam | Médio prazo (2–4 anos) |

| Expansão da capacidade petroquímica a jusante e de gás intermediário | 0.9% | Província Oriental (Jafurah, Jubail, Ras Al-Khair), com infraestrutura auxiliar nas regiões Norte e Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carteira de Megaprojetos da Visão 2030

O programa NEOM de USD 500 bilhões, a cidade linear de 170 km The Line e o cluster de entretenimento Qiddiya estão organizando ondas de aquisição plurianuais que recompensam fornecedores capazes de manter estoque em centros desérticos e costeiros.[3]NEOM, "Projetos da Visão 2030," NEOM, neom.com O arranjo solar de 400 MW do Red Sea Project, combinado com armazenamento de 1,3 GWh, comissionado em 2024, destaca a demanda por inversores bidirecionais e controles de formação de rede em tempo real.[4]Red Sea Global, "Comissionamento de Microrrede," Red Sea Global, redseaglobal.com O Portal de Diriyah está especificando espinhas dorsais de automação predial de IP único, acelerando a adoção de contatores habilitados para Ethernet e sensores de IoT. O pico do impacto de aquisição chega em 2027–2028, quando as obras civis passam para as fases de acabamento, impulsionando o mercado de componentes elétricos industriais da Arábia Saudita durante esses anos. As gruas automatizadas no Porto de NEOM, alimentadas exclusivamente por energias renováveis, eliminam grupos geradores a diesel e exigem sistemas de UPS redundantes, empurrando os fornecedores em direção a arquiteturas modulares.

Digitalização da Rede Elétrica e Implantação de Medidores Inteligentes pela SEC

A Saudi Electricity Company instalou 10 milhões de medidores inteligentes até 2024 e tem como meta 40% de automação da rede elétrica até 2025, impulsionando atualizações rápidas de relés e SCADA. Desembolsos de capital de SAR 60 bilhões em 2024 e SAR 47,4 bilhões no primeiro semestre de 2025 priorizaram a automação da distribuição e as subestações digitais. O contrato da Siemens de SAR 2,3 bilhões está trazendo subestações com computação de borda que reduzem as interrupções não planejadas em 25%. O contrato da ABB de SAR 1,9 bilhão introduziu relés de proteção modulares que reduzem o tempo de comissionamento em 30%. O impulso de curto prazo termina assim que a SEC atinge seu marco de automação de 2025, mas o plano subsequente de 70% de cobertura até 2030 mantém o mercado de componentes elétricos industriais da Arábia Saudita em um caminho estável de substituição.

Boom de Centros de Dados

O compromisso de USD 5,3 bilhões da AWS, a instalação de USD 5 bilhões da DataVolt em NEOM e um pipeline mais amplo de USD 21 bilhões exigem disponibilidade de 99,999% com redundância N+2. Cada sala de hiperescala consome 20–50 MW, exigindo disjuntores com filtragem harmônica e unidades de distribuição de energia (PDUs) inteligentes com medição por tomada. Google e Microsoft estão avaliando opções de colocação em Riade e Jidá, estimulando pedidos de barramentos resfriados a líquido que reduzem a massa de cobre em 40%. A demanda de médio prazo atinge o pico em 2026–2028, à medida que os operadores comissionam geradores diesel de backup e armazenamento de bateria com autonomia de 15 minutos, injetando mais impulso no mercado de componentes elétricos industriais da Arábia Saudita. A ENOWA está integrando 4 GW de energias renováveis mais 2 GW de carga de eletrólise, transformando NEOM em um ambiente de testes para algoritmos de inércia sintética que moldarão futuros projetos de centros de dados.

Centros de Exportação de Hidrogênio e Amônia Verde

A planta de hidrogênio verde da NEOM com capacidade de 600 toneladas por dia, que entrará em operação em 2026, puxa 2 GW de carga de eletrólise, especificando retificadores de alta corrente e invólucros à prova de explosão. A ACWA Power e a Air Products estão avançando com projetos adicionais que precisam de acionamentos de média tensão para conjuntos de compressores em serviço contínuo. As pilhas de eletrolisadores criam um nicho para disjuntores de corrente contínua e disjuntores de estado sólido classificados em 10 kA sem formação de arco. O potencial de longo prazo se estende além de 2031, à medida que a capacidade escala para 4 milhões de toneladas de hidrogênio, fortalecendo o setor de componentes elétricos industriais da Arábia Saudita ao longo da década. A conformidade com as normas IECEx e ATEX restringe o grupo de fornecedores a empresas com linhas de produtos para Zona 1 e Zona 2, consolidando o poder de precificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (cobre, aço) | -0.9% | Global, com impacto agudo nas importações sauditas de transformadores, cabos, barramentos e invólucros de disjuntores | Curto prazo (≤ 2 anos) |

| Choques de prazo de entrega na cadeia de suprimentos global | -0.7% | Global, afetando transformadores de grande potência e disjuntores isolados a gás, com gargalos em aço de grão orientado para transformadores (GOES), buchas e comutadores de derivação | Médio prazo (2–4 anos) |

| Lacuna de competências em média tensão para instalação e operação e manutenção | -0.6% | Nacional, mais aguda em canteiros de obras remotos (NEOM, Fronteiras do Norte, zonas de eletrificação rural) e segmentos especializados (BESS, HVDC) | Médio prazo (2–4 anos) |

| Normas sem SF₆ tornando obsoletos os estoques legados | -0.4% | Nacional, com impacto concentrado em concessionárias e instalações industriais que detêm estoques de disjuntores à base de SF₆, alinhado com os cronogramas de eliminação gradual da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

O cobre atingiu o pico de USD 10.845 por tonelada em maio de 2024 antes de cair 15%, comprimindo as margens de transformadores e cabos em até 12 pontos percentuais. O aço elétrico de grão orientado dobrou para USD 2.800 por tonelada, à medida que as usinas siderúrgicas chinesas desviaram o fornecimento para motores de veículos elétricos, pressionando os fabricantes de núcleos de transformadores. A linha vertical de barras de cobre da Elsewedy Electric em Yanbu protege os custos, mas fabricantes menores sem integração estão adiando expansões. As tarifas de aço adicionaram 10–15% aos preços de invólucros e barramentos, estimulando testes com ligas de alumínio que enfrentam obstáculos de condutividade.

Choques de Prazo de Entrega na Cadeia de Suprimentos Global

A entrega de transformadores de grande potência agora leva de 120 a 210 semanas, em comparação com 52 a 78 semanas em 2020, pois o aço de núcleo, as buchas e os comutadores de derivação sofrem gargalos. A SEC agora faz pedidos antecipados de unidades de 132 kV e 380 kV com quatro anos de antecedência, imobilizando USD 400 milhões em capital de giro e arriscando a obsolescência das especificações. Os disjuntores isolados a gás enfrentam escassez de SF₆ e substitutos de fluoronitrila mais caros. O contrato de SAR 1,2 bilhão de HVDC da Hitachi Energy inclui cláusulas de entrega de 18 meses que forçam obras civis paralelas, elevando os custos de financiamento em 12%. Projetos de transformadores modulares de múltiplas unidades estão emergindo, mas a área cresce 20–25%, uma troca incômoda em subestações urbanas densas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Transformadores Ancoram a Receita, Dispositivos de Proteção Aceleram

Os transformadores e os equipamentos de distribuição de energia relacionados capturaram 44,5% da receita de 2025, à medida que a expansão da rede elétrica da SEC de SAR 60 bilhões e as microrredes da NEOM demandavam grandes unidades elevadoras de tensão. A proteção de circuitos e comutação registrou a CAGR mais rápida de 7,6%, graças à automação IEC 61850 que agrupa medição, comunicação e cibersegurança em um único dispositivo, reduzindo a contagem de armários. O tamanho do mercado de componentes elétricos industriais da Arábia Saudita para dispositivos de proteção está previsto para crescer de forma constante à medida que os recursos de energia distribuída proliferam. Os produtos de controle e conectividade se beneficiam da produção de cabos XLPE da Elsewedy Electric, fornecendo ao The Line e Jafurah condutores classificados a 90 °C que suportam o calor do deserto.

Os acionamentos de frequência variável e os controladores definidos por software estão penetrando em centros de dados e plantas petroquímicas, com o campo Khurais da Aramco registrando uma queda de 18% no consumo de energia após adotar controladores de motor habilitados para IoT. As subestações digitais da ABB eliminam 60% do cabeamento de cobre, permitindo reconfiguração remota e reduzindo a mão de obra de instalação. Os fabricantes locais de transformadores, Saudi Power Transformer Company e Electrical Industries Company, estão adicionando capacidade, mas o aço de grão orientado importado os mantém dependentes de insumos externos, limitando sua captura da participação no mercado de componentes elétricos industriais da Arábia Saudita em dispositivos de proteção de margens mais altas.

Por Classe de Tensão: Baixa Tensão Domina, Infraestrutura de Transmissão Cresce

Os sistemas de baixa tensão de até 1 kV detiveram 50,1% da demanda de 2025 devido à automação predial, acionamentos de motores e PDUs de centros de dados. Os equipamentos de alta e extra-alta tensão acima de 40 kV estão seguindo uma CAGR de 8,1%, à medida que 27,3 GW de energias renováveis entram em operação e corredores de transmissão de 800 km movem energia para Riade. O tamanho do mercado de componentes elétricos industriais da Arábia Saudita para alta tensão está se expandindo com base no vínculo HVDC de SAR 1,2 bilhão da Hitachi Energy, que reduz as perdas de linha em 30%.

Os sistemas de média tensão permanecem o principal recurso das plantas industriais, mas uma lacuna de competências persiste: apenas 21% dos formandos elétricos do TVTC entram em funções de campo, atrasando o comissionamento de 14 GWh de armazenamento de bateria programado até 2027. A plataforma Wiser da Schneider Electric conecta em rede 50.000 dispositivos por edifício inteligente, impulsionando a demanda por componentes de baixa tensão. Os disjuntores sem SF₆ da GE Vernova instalados em NEOM reduzem o potencial de aquecimento global em 99%, mas precisam de isolamento mais espesso, aumentando os custos dos invólucros. As unidades de anel principal da Lucy Switchgear são escolhidas para projetos-piloto em Riade, reduzindo os minutos de interrupção por cliente em 40%.

Por Ambiente de Instalação: Instalações Internas Lideram, Redes Externas se Expandem

Os ambientes internos impulsionaram 79,9% das vendas de 2025, refletindo a concentração de centros de dados e manufatura em galpões climatizados. Os equipamentos externos ainda seguem uma CAGR de 7,7%, à medida que as concessionárias estendem os alimentadores de média tensão para zonas desérticas remotas onde as temperaturas ambientes ultrapassam 50 °C. O setor de componentes elétricos industriais da Arábia Saudita está adotando inversores com classificação IP65 e cabos estabilizados para UV para a microrrede solar de 400 MW do Mar Vermelho.

O campus de 1,5 GW da DataVolt em NEOM exemplifica a complexidade interna, exigindo PDUs com piso elevado e barramentos resfriados a líquido que reduzem o cobre em 40%. As implantações externas enfrentam névoa salina e ingresso de areia, de modo que a META Switchgear e a GEDAC Electric usam vedações de borracha de silicone que triplicam os intervalos de manutenção. O campo Jafurah da Aramco adiciona partidas à prova de explosão para riscos de Zona 1. O programa de eletrificação rural da SEC exige transformadores montados em postes com para-raios, ampliando a base de clientes para componentes com classificação para uso externo.

Por Usuário Final: Infraestrutura Lidera, Centros de Dados Disparam

Infraestrutura e construção absorveu 33,3% da receita de 2025, à medida que os megaprojetos da Visão 2030 dominavam os livros de licitações. Centros de dados e TIC, no entanto, estão seguindo uma CAGR de 9,5%, impulsionada pela AWS, DataVolt e mandatos soberanos de inteligência artificial, consolidando o crescimento futuro do mercado de componentes elétricos industriais da Arábia Saudita. O petróleo e o gás permanecem uma âncora estável com o programa Jafurah de 2,2 TCF da Aramco, que especifica equipamentos para áreas perigosas.

A manufatura industrial ganha com a localização do IKTVA, à medida que plantas de montagem de transformadores e cabos surgem, embora o aço de núcleo importado e o SF₆ ainda limitem a captura de valor doméstico. Projetos comerciais e de hospitalidade como o Portal de Diriyah favorecem transformadores de núcleo amorfo silencioso que reduzem as perdas em vazio em 70%, atendendo aos limites de ruído do LEED. Os programas soberanos de inteligência artificial e de amônia verde adicionam demanda especializada por distribuição de corrente contínua a 480 V e retificadores de alta corrente, diversificando o portfólio de clientes.

Análise Geográfica

As regiões da Província Oriental, Riade e Meca juntas responderam por aproximadamente 65% da demanda de 2025, à medida que os clusters petroquímicos em Jubail e Yanbu, a construção governamental em Riade e a infraestrutura de turismo religioso em Meca impulsionaram as aquisições. A localização de Tabuk em NEOM está emergindo como um quarto polo, garantindo 12% dos gastos incrementais entre 2026 e 2031, à medida que The Line, a microrrede solar e as instalações de hidrogênio verde entram em operação. A Província Oriental ganha mais impulso com o campo de gás Jafurah da Aramco, que especifica acionamentos de motores à prova de explosão e cabos resistentes ao hidrogênio.

O corredor de centros de dados de Riade, ancorado pela AWS, requer sistemas de UPS modulares e PDUs inteligentes que permitem medição por rack. A Região Ocidental, abrangendo Jidá, beneficia-se do Red Sea Project e do Portal de Diriyah, ambos adotando chicotes de fiação pré-fabricados que reduzem a mão de obra em 30%. A eletrificação rural da SEC estende linhas de 33 kV para 500 aldeias, mas os prazos de entrega de transformadores de até 210 semanas atrasam a energização das subestações, revelando gargalos logísticos.

O hub de energias renováveis das Fronteiras do Norte adicionou 9,2 GW de energia solar e eólica em 2024 e tem 27,3 GW em desenvolvimento, demandando ligações HVDC para os centros de carga ao sul. A conformidade com o SASO permanece obrigatória, favorecendo empresas com instalações de testes no país. Os sistemas de parques temáticos da Qiddiya exigem invólucros externos IP65 com fixadores de aço inoxidável adequados a 50 dias de trovoadas por ano, restringindo os fornecedores qualificados.

Cenário Competitivo

As multinacionais globais ABB, Siemens, Schneider Electric e Hitachi Energy capturaram cerca de 45% da receita de 2025 por meio de grandes pedidos de rede elétrica e megaprojetos, enquanto os campeões locais Al-Fanar, Electrical Industries Company e Saudi Power Transformer Company aproveitaram o IKTVA para garantir aproximadamente 30% em transformadores, disjuntores e cabos. Os 25% restantes são divididos entre especialistas regionais que visam invólucros para áreas perigosas, PDUs para centros de dados e componentes de automação predial. As multinacionais estão incorporando gêmeos digitais e análises preditivas em pacotes de hardware, criando custos de mudança que elevam sua fidelização junto às concessionárias.

Os fabricantes locais estão expandindo a capacidade de montagem antes do prazo de localização de 70%, mas a dependência de aço de núcleo importado e SF₆ limita a captura total de margens. A integração vertical de cobre da Elsewedy Electric e a adoção de corredores de corrente contínua a 480 V pela DataVolt exemplificam movimentos disruptivos que realinham os padrões técnicos. A adoção do IEC 61850 está pressionando os fabricantes de relés de função única, à medida que as concessionárias consolidam proteção, medição e cibersegurança em dispositivos multifuncionais.

A CG Power e a Eaton ganham participação em partidas suaves de média tensão ao oferecer garantias locais, mas sua base instalada menor prejudica as licitações de subestações de alta tensão completas. Oportunidades em espaços em branco incluem disjuntores sem SF₆, disjuntores de corrente contínua de estado sólido e transformadores modulares que reduzem o prazo de entrega pela metade. Os fornecedores com desempenho comprovado em climas de 50 °C e riscos de Zona 1 mantêm uma vantagem defensável, à medida que os compradores sauditas elevam os requisitos técnicos.

Líderes do Setor de Componentes Elétricos Industriais da Arábia Saudita

GEDAC Electric Company

TIEPCO

Al-Abdulkarim Holding (AKH) Co.

Saudi Power Transformer Company

Saudi Electric Supply Company Limited (SESCO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Amazon Web Services (AWS) e a empresa saudita de inteligência artificial HUMAIN anunciaram um investimento superior a USD 5 bilhões para estabelecer uma Zona de IA na Arábia Saudita.

- Fevereiro de 2025: A DataVolt iniciou a construção de seu campus de centros de dados de USD 5 bilhões e 1,5 GW em NEOM, especificando distribuição de energia em corrente contínua a 480 V e barramentos resfriados a líquido que reduzem a massa de cobre em 40%.

- Março de 2024: A AWS anunciou planos de investir mais de USD 5,3 bilhões para estabelecer uma nova região de nuvem na Arábia Saudita até 2026. Esta iniciativa incluirá múltiplas Zonas de Disponibilidade de centros de dados, exigindo componentes elétricos industriais significativos, como sistemas de distribuição de energia, sistemas de backup, soluções de resfriamento e disjuntores.

Escopo do Relatório do Mercado de Componentes Elétricos Industriais da Arábia Saudita

O Mercado de Componentes Elétricos Industriais abrange a produção, distribuição e manutenção de dispositivos elétricos projetados para controlar, proteger, distribuir e monitorar a energia elétrica em ambientes industriais e comerciais. Esses componentes desempenham um papel fundamental para garantir a operação segura, confiável e eficiente de máquinas, processos e sistemas elétricos.

O mercado de componentes elétricos industriais da Arábia Saudita é segmentado por tipo, classe de tensão, ambiente de instalação, usuário final e geografia. Por tipo, o mercado é segmentado em proteção de circuitos e comutação, distribuição e gestão de energia, controle e conectividade e outros tipos. Por classe de tensão, o mercado é dividido em baixa tensão, média tensão e alta/extra-alta tensão. Por ambiente de instalação, o mercado é dividido em interno e externo. Por usuário final, o mercado é dividido em petróleo e gás, manufatura industrial, infraestrutura e construção, centros de dados e TIC, comercial e hospitalidade e outros usuários finais. As previsões do mercado são fornecidas em termos de valor (USD).

| Proteção de Circuitos e Comutação | Disjuntores |

| Interruptores | |

| Relés | |

| Contatores | |

| Fusíveis | |

| Distribuição e Gestão de Energia | Transformadores |

| Disjuntores de Alta Capacidade | |

| Controle e Conectividade | Fios e Cabos |

| Conectores | |

| Sensores e Atuadores | |

| Outros Tipos | Fontes de Alimentação |

| Acionamentos de Motores | |

| Controladores |

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 a 40 kV) |

| Alta/Extra-Alta Tensão (Acima de 40 kV) |

| Interno |

| Externo |

| Petróleo e Gás |

| Manufatura Industrial |

| Infraestrutura e Construção |

| Centros de Dados e TIC |

| Comercial e Hospitalidade |

| Outros Usuários Finais |

| Por Tipo | Proteção de Circuitos e Comutação | Disjuntores |

| Interruptores | ||

| Relés | ||

| Contatores | ||

| Fusíveis | ||

| Distribuição e Gestão de Energia | Transformadores | |

| Disjuntores de Alta Capacidade | ||

| Controle e Conectividade | Fios e Cabos | |

| Conectores | ||

| Sensores e Atuadores | ||

| Outros Tipos | Fontes de Alimentação | |

| Acionamentos de Motores | ||

| Controladores | ||

| Por Classe de Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 a 40 kV) | ||

| Alta/Extra-Alta Tensão (Acima de 40 kV) | ||

| Por Ambiente de Instalação | Interno | |

| Externo | ||

| Por Usuário Final | Petróleo e Gás | |

| Manufatura Industrial | ||

| Infraestrutura e Construção | ||

| Centros de Dados e TIC | ||

| Comercial e Hospitalidade | ||

| Outros Usuários Finais | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de componentes elétricos industriais da Arábia Saudita?

O mercado está em USD 3,32 bilhões em 2026 e está projetado para atingir USD 4,55 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos componentes elétricos sauditas?

Centros de dados e TIC estão se expandindo a uma CAGR de 9,5% até 2031, à medida que as construções de hiperescala e os programas soberanos de inteligência artificial aceleram as atualizações da infraestrutura de energia.

Como os projetos da Visão 2030 influenciarão a demanda por componentes?

Megaprojetos como NEOM e o Mar Vermelho impulsionam ciclos de aquisição plurianuais, adicionando 1,8 ponto percentual à CAGR do mercado até 2028.

Quais desafios os fornecedores enfrentam para atender à demanda saudita?

A volatilidade dos preços do cobre e do aço e os prazos de entrega de transformadores de até 210 semanas comprimem as margens e prolongam os cronogramas dos projetos.

Por que os centros de dados são importantes para o crescimento futuro?

Os investimentos em hiperescala superiores a USD 21 bilhões exigem equipamentos de energia de alta confiabilidade, impulsionando o segmento a uma CAGR de 9,5%.

Como a localização está mudando o cenário competitivo?

As regras do IKTVA que exigem 70% de valor local até 2030 estão levando as empresas globais a fazer parcerias com fabricantes sauditas e abrir linhas de montagem.

Página atualizada pela última vez em: