Tamanho e Participação do Mercado de Comunicações por Satélite da KSA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

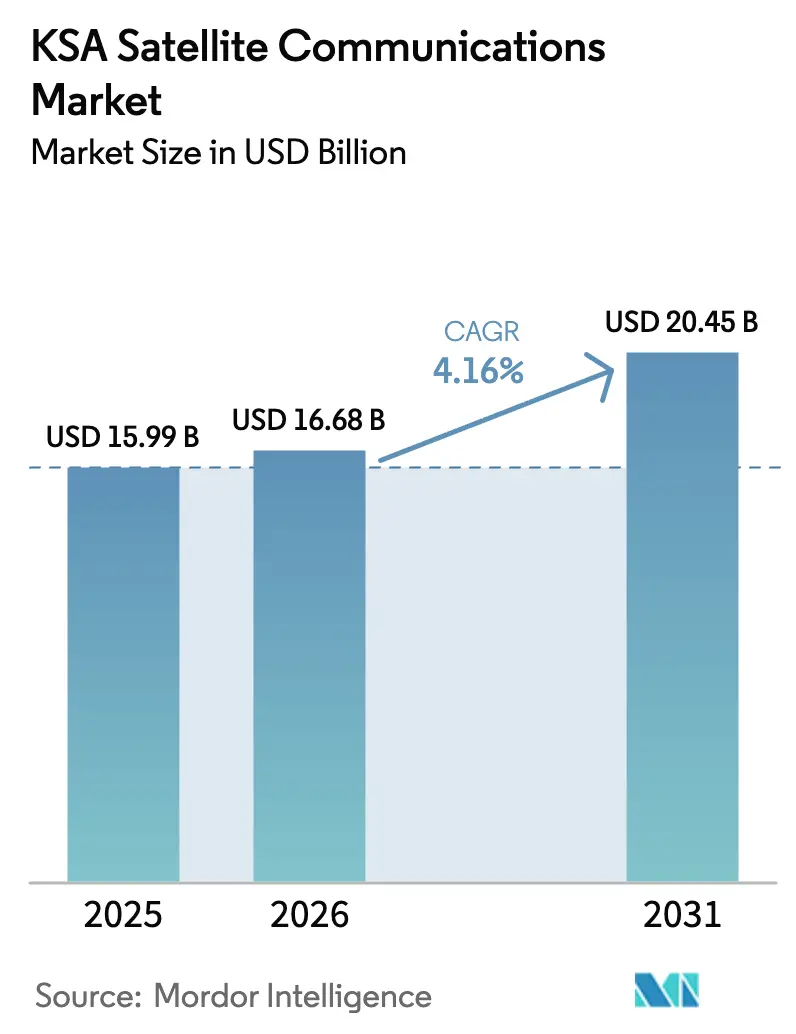

| Tamanho do mercado no ano base (2025) | 15.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações por Satélite da KSA por Mordor Intelligence

O tamanho do mercado de comunicações por satélite da KSA está projetado para expandir de USD 15,99 milhões em 2025 e USD 16,68 milhões em 2026 para USD 20,45 milhões até 2031, registrando um CAGR de 4,16% entre 2026 e 2031. Os robustos gastos governamentais em capacidades espaciais, os elevados padrões de cibersegurança e a busca por conectividade resiliente em regiões offshore e de fronteira mantêm a demanda em crescimento, mesmo com as redes de fibra até o domicílio e de rádio fixo 5G cobrindo a maioria dos centros urbanos. As empresas com operações remotas agora tratam a capacidade satelital como uma necessidade operacional, e não como um recurso de último recurso, enquanto arquiteturas híbridas não terrestres começam a emergir como uma extensão aceita da cobertura celular. Os operadores geoestacionários tradicionais estão renovando suas frotas com cargas úteis em Banda Ka para defender contratos de transmissão e empresariais, ao passo que os novos entrantes em órbita baixa terrestre cortejam usuários de backhaul móvel e de defesa que valorizam a baixa latência. Em conjunto, essas mudanças conferem ao mercado de comunicações por satélite da KSA espaço para expandir em um ritmo moderado, porém duradouro, até 2031.

Principais Conclusões do Relatório

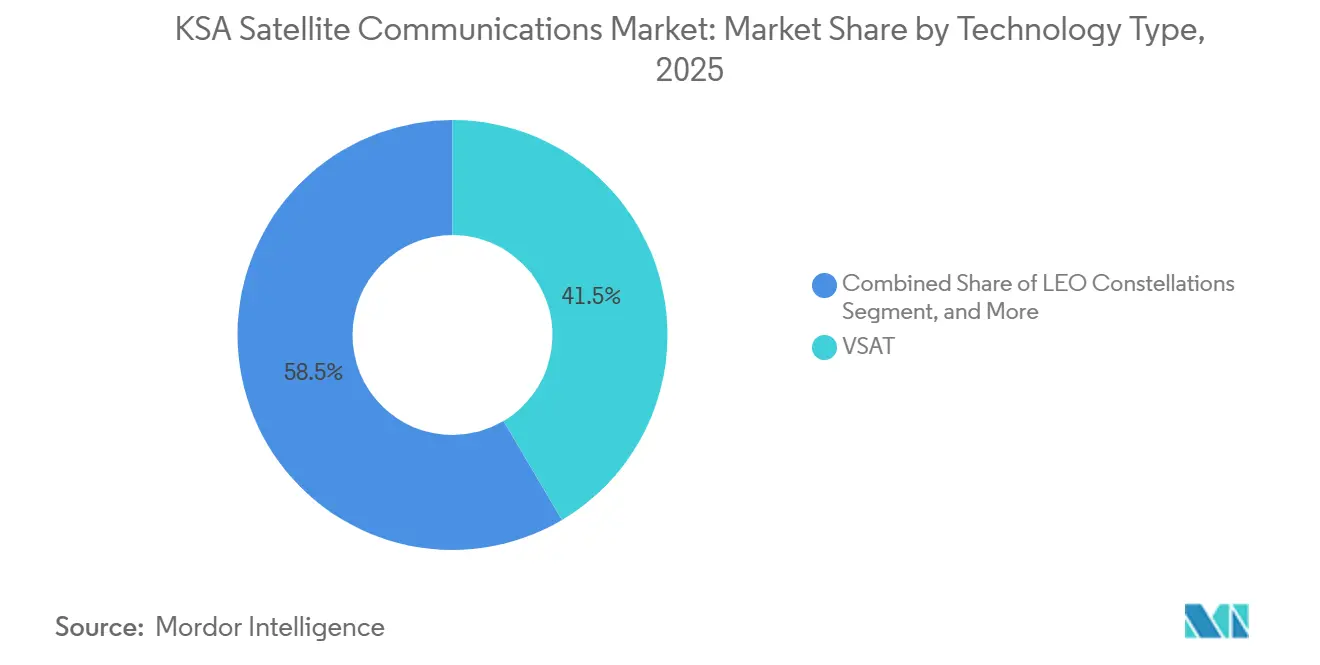

- Por tipo de tecnologia, os sistemas VSAT detinham 41,49% da participação do mercado de comunicações por satélite da KSA em 2025, enquanto as constelações em órbita baixa terrestre estão previstas para registrar o CAGR mais rápido de 4,89% até 2031.

- Por banda de frequência, a Banda Ku liderou com 45,56% de participação na receita em 2025; a adoção da Banda Ka está avançando a um CAGR de 4,56% até 2031.

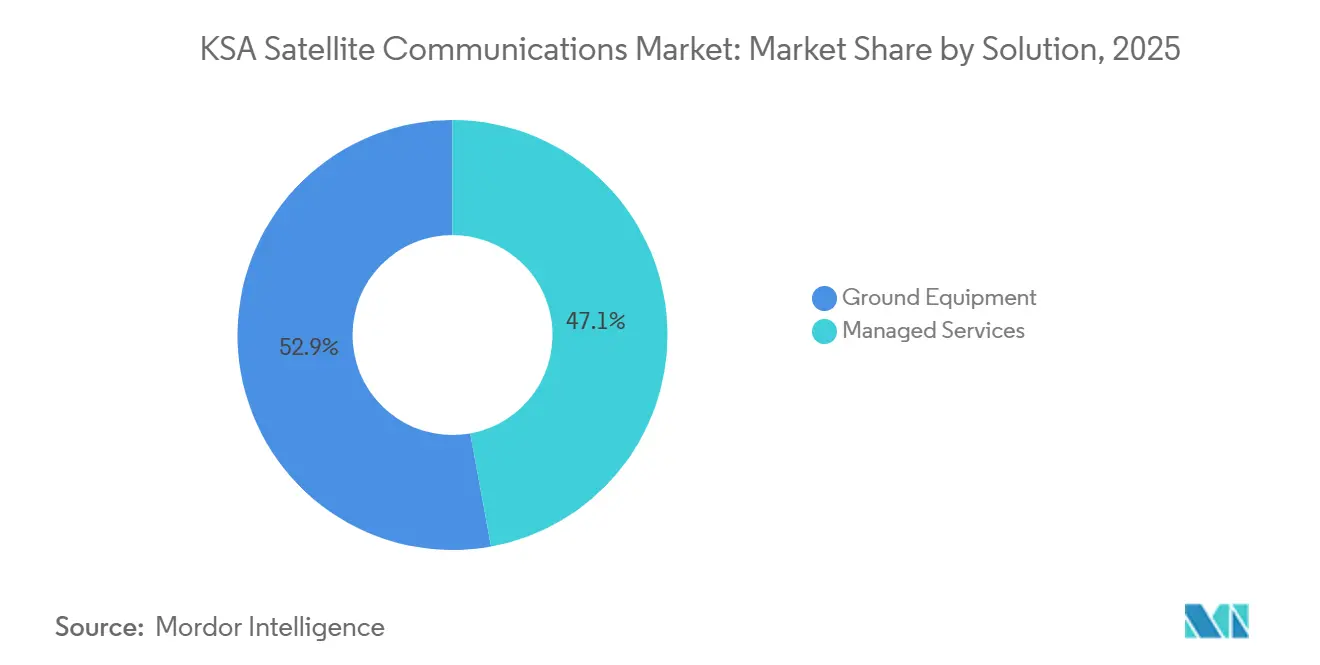

- Por solução, os serviços gerenciados capturaram 52,86% da receita em 2025 e estão projetados para manter um crescimento anual de 4,94% até 2031.

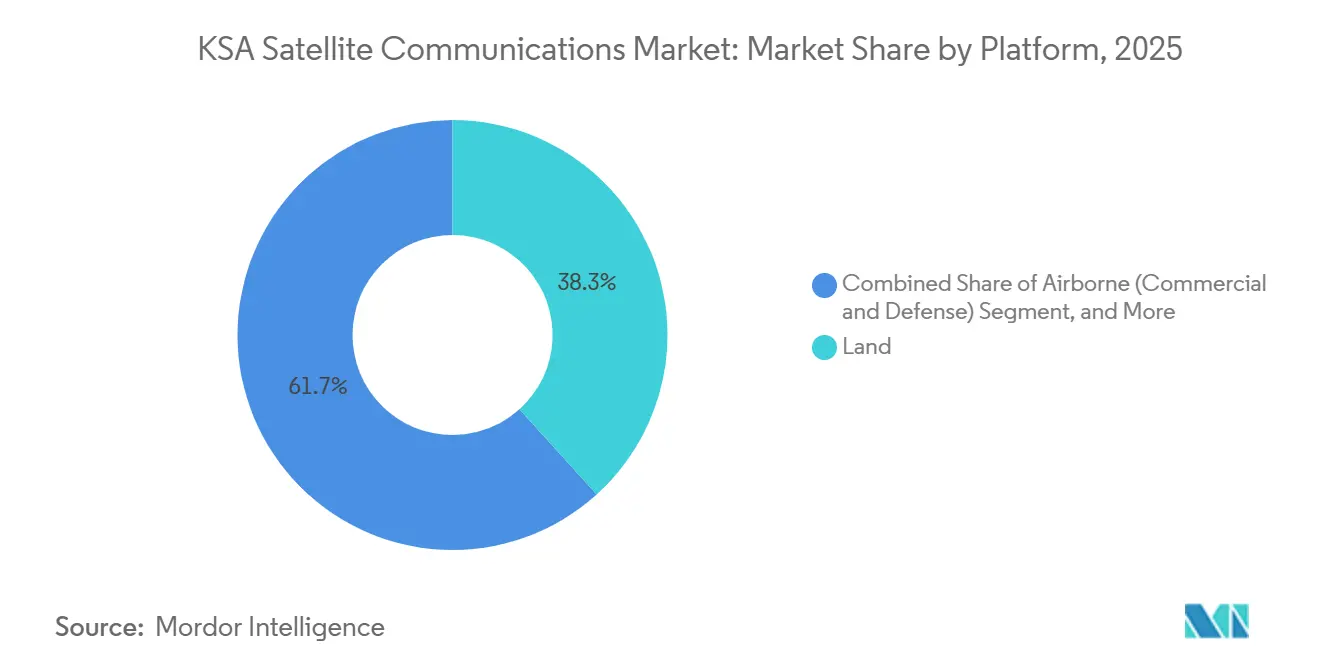

- Por plataforma, as instalações terrestres responderam por 38,29% das implantações em 2025, enquanto os sistemas aerotransportados devem registrar o CAGR mais elevado de 5,13% no período 2026-2031.

- Por vertical de usuário final, as aplicações marítimas detinham 30,74% de participação em 2025, porém a demanda de defesa e governo está crescendo mais rapidamente, a um CAGR de 5,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Comunicações por Satélite da KSA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da Demanda por Conectividade de Banda Larga Ubíqua | +1.20% | Nacional, com concentração nos campos petrolíferos da Província Oriental, nos corredores marítimos do Mar Vermelho e nas regiões da Fronteira Norte | Médio prazo (2-4 anos) |

| Investimento Governamental no âmbito da Visão 2030 e da Estratégia Espacial da KSA | +1.00% | Nacional, ancorado nos investimentos do PIF em Riade e nos programas da Autoridade Espacial Saudita | Longo prazo (≥ 4 anos) |

| Transição Digital no Backhaul de IoT de Petróleo e Marítimo | +0.80% | Província Oriental (operações da Aramco), plataformas offshore do Mar Vermelho, aproximações ao Canal de Suez | Médio prazo (2-4 anos) |

| Constelação LEO Soberana Saudita Planejada (Neo Space Group) | +0.60% | Nacional, com foco comercial inicial nos segmentos governamental e empresarial | Longo prazo (≥ 4 anos) |

| Redundância Obrigatória Após as Interrupções de Cabos do Golfo em 2021 | +0.40% | Nacional, com demanda aguda em Jeddah, Dammam e operadores marítimos | Curto prazo (≤ 2 anos) |

| Integração de HAPS Exigindo Backhaul de Gateway Satelital | +0.20% | Zonas piloto nas regiões Ocidental e Central (corredores de Riade e Jeddah) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Conectividade de Banda Larga Ubíqua

O consumo de dados móveis atingiu 48 gigabytes por assinante por mês em 2025, o triplo da média global, evidenciando os limites da cobertura terrestre em campos offshore, rotas de navegação e fronteiras desérticas.[1]SAMENA Council, "CST divulga o Relatório de Internet Saudita 2024," samenacouncil.org A Comissão de Comunicações, Espaço e Tecnologia agora enfatiza o licenciamento neutro em termos de tecnologia, permitindo que os operadores integrem links celulares, de rádio fixo e satelitais em um único framework de rede.[2]GSMA, "Roteiros para Atribuição de Espectro 5G," gsma.com Plataformas petrolíferas localizadas a mais de 50 quilômetros da costa, embarcações no Mar Vermelho em trânsito pelo Canal de Suez e postos de vigilância ao longo de 4.000 quilômetros de fronteira necessitam de conectividade que a economia da fibra não consegue justificar, de modo que soluções satelitais de múltiplas órbitas estão preenchendo essa lacuna. O Banco Mundial observa que os serviços digitais já contribuem com 15% do PIB não petrolífero do Reino, tornando qualquer interrupção de dados comercialmente prejudicial.[3]Banco Mundial, "Atualização Econômica do Golfo: A Transformação Digital do Golfo," worldbank.org Como resultado, as empresas pagam voluntariamente um prêmio por largura de banda resiliente que atende a metas rigorosas de nível de serviço, mantendo a demanda satelital saudável mesmo onde a densidade terrestre aumenta.

Investimento Governamental no âmbito da Visão 2030 e da Estratégia Espacial da KSA

A formação do Neo Space Group em 2024 e seu primeiro lançamento LEO expandiram a economia espacial doméstica para USD 8,7 bilhões naquele ano, e as previsões públicas sugerem USD 31,6 bilhões até 2035.[4]Space in Africa, "O Neo Space Group da Arábia Saudita Lança com Sucesso seu Primeiro Satélite," spaceinafrica.com Decretos reais capacitam a Autoridade Espacial Saudita a executar cooperação internacional e garantir a soberania sobre os canais de comunicações críticos. A Visão 2030 reserva links satelitais para os 10% mais difíceis de atender da população, ao mesmo tempo que canaliza capital para segmentos terrestres seguros que atendem aos padrões da Autoridade Nacional de Cibersegurança. Os programas nacionais de IA e de centros de dados, financiados em USD 10 bilhões, replicam conjuntos de dados em clusters distantes e, portanto, dependem de backhaul satelital de alta capacidade para redundância. Coletivamente, essas políticas garantem um fluxo constante de contratos governamentais e empresariais de longo prazo para operadores em conformidade.

Transição Digital no Backhaul de IoT de Petróleo e Marítimo

A Saudi Aramco operava aproximadamente 400 links VSAT em sua rede offshore até 2025 e começou a testar a capacidade LEO da OneWeb para tráfego de sensores sensível à latência. A colaboração com a GHGSat adiciona monitoramento de metano em tempo real, combinando cargas úteis de observação da Terra com gateways em Banda Ka para retransmissão rápida de dados. No setor de navegação, múltiplos cortes de cabos no Mar Vermelho durante 2024-2025 forçaram os operadores a instalar redundância satelital, à medida que as seguradoras passaram a exigir conectividade de duplo caminho. As perdas econômicas decorrentes de uma única interrupção de produção offshore podem superar USD 1 milhão por dia, superando em muito a taxa de serviço anual de um link dedicado em Banda Ka, de modo que os diretores financeiros tratam cada vez mais os contratos satelitais como ferramentas de mitigação de risco. Os laboratórios da KAUST estão, enquanto isso, prototipando terminais de arranjo em fase que podem operar entre 7 e 24 gigahertz, um passo em direção à fabricação local que poderá reduzir as tarifas de importação ao longo do tempo.

Constelação LEO Soberana Saudita Planejada

A constelação soberana sob o Neo Space Group visa integrar-se diretamente com núcleos 5G terrestres usando protocolos de rede não terrestre atualmente em análise pela CST, permitindo transferências contínuas ao longo de 4.000 quilômetros de fronteiras esparsamente povoadas. As metas iniciais de projeto preveem pelo menos 24 satélites em órbita polar e links laser entre satélites para garantir cobertura nacional, com pesquisas da KAUST apoiando estações terrestres de arranjo em fase em sub-terahertz. Contratos exclusivos com o governo e a defesa isolarão o programa das pressões de precificação ao consumidor e fornecerão ancoragem imediata. Os canais diplomáticos abertos pelo Decreto Real M/24 ajudam a negociar entradas de espectro transfronteiriças, reduzindo o risco de colisão com registros de países vizinhos. Se o ritmo de lançamentos se mantiver, a constelação poderá fornecer links soberanos seguros até o final de 2027, impulsionando o momentum de longo prazo do mercado de comunicações por satélite da KSA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Atrasos Regulatórios e de Alocação de Espectro | -0.50% | Nacional, com gargalos nos processos de coordenação de espectro da CST | Médio prazo (2-4 anos) |

| Concorrência das Implantações Terrestres de Fibra e 5G | -0.70% | Centros urbanos (Riade, Jeddah, Dammam) e zonas de prioridade de fibra da Visão 2030 | Curto prazo (≤ 2 anos) |

| Direitos de Importação sobre Componentes de Equipamentos de Solo Satelital | -0.30% | Nacional, afetando todos os operadores que adquirem equipamentos fora do CCG | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais de Instalação de RF em Banda Ka/Ku | -0.20% | Nacional, aguda na Província Oriental e em locais de projetos remotos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Regulatórios e de Alocação de Espectro

O licenciamento pela CST ainda está 18 a 24 meses atrás das solicitações dos operadores, um atraso incompatível com os ciclos de produção LEO e os cronogramas de plataformas de alta altitude. A reorganização da faixa intermediária para favorecer o 5G impôs zonas de exclusão dentro de 50 quilômetros das principais cidades, restringindo a localização de estações terrestres. Operadores que contemplam hubs de gateway de USD 50 a 200 milhões hesitam sem certeza de espectro por vários anos. Na ausência de mandatos formais de redundância para infraestrutura crítica, a adoção permanece impulsionada por avaliações voluntárias de risco. Essa ambiguidade de política subtrai 0,5 ponto percentual do CAGR previsto, moderando o entusiasmo de curto prazo no mercado de comunicações por satélite da KSA.

Concorrência das Implantações Terrestres de Fibra e 5G

A penetração de banda larga fixa está no caminho de um CAGR de 12,9% até 2030, com fibra e rádio fixo 5G cobrindo as zonas urbanas. Os operadores investiram coletivamente mais de USD 746 milhões durante os primeiros nove meses de 2025 para ampliar o alcance terrestre, reservando efetivamente os links satelitais para os 10% residuais de domicílios mais os nichos industriais. Os clientes residenciais veem a fibra como padrão, forçando os provedores satelitais a competir no custo total de propriedade por meio de serviços gerenciados em pacote. Como a CST favorece o uso eficiente do espectro para redes terrestres, as ofertas satelitais devem comprovar benefícios exclusivos de mobilidade ou soberania para garantir contratos de longo prazo. Esses fatores reduzem em 0,7 ponto percentual a trajetória de crescimento do mercado de comunicações por satélite da KSA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia – Ambições LEO Soberanas Desafiam a Posição Dominante do VSAT

Os terminais VSAT geraram 41,49% da receita em 2025, refletindo a infraestrutura legada em Banda Ku em plataformas offshore e teleportos governamentais. Embora essa base permaneça estável, o tamanho do mercado de comunicações por satélite da KSA vinculado às constelações em órbita baixa terrestre está projetado para expandir a um CAGR de 4,89% até 2031, à medida que o Neo Space Group lança espaçonaves adicionais e a stc pré-paga USD 175 milhões por links direto ao dispositivo da AST SpaceMobile. Os serviços em órbita média terrestre, liderados pelo SES O3b mPOWER, ocupam um nicho de latência abaixo de 150 milissegundos, atraente para missões de fintech e defesa. A transmissão direta ao domicílio, outrora dominante, agora se contrai à medida que os substitutos de IPTV crescem nos domicílios urbanos.

Os operadores que combinam a eficiência de transmissão GEO com a latência LEO por meio de direcionamento inteligente de tráfego já conquistam contratos empresariais renovados. A carga útil em Banda Ka do BADR-8 da ARABSAT demonstra esse impulso híbrido, mantendo a economia GEO. Ao longo do período de previsão, os fornecedores de VSAT devem migrar para a Banda Ka e oferecer caminhos de atualização para pacotes de múltiplas órbitas, sob o risco de erosão de sua base instalada. Em paralelo, os provedores LEO requerem densas redes de estações terrestres, favorecendo as operadoras de telecomunicações tradicionais com ativos existentes de torres e fibra. Essa reorganização competitiva garante que o mercado de comunicações por satélite da KSA mantenha diversidade tecnológica mesmo com a aceleração do crescimento LEO.

Por Banda de Frequência – Ascensão da Banda Ka Impulsionada pela Economia de Capacidade

A Banda Ku ainda comandava 45,56% da receita em 2025, sustentada por frotas VSAT maduras da Aramco, usuários marítimos e governamentais. No entanto, a Banda Ka contribui com o maior crescimento incremental em dólares, crescendo 4,56% ao ano, à medida que os operadores buscam capacidade dez vezes maior por satélite e terminais de usuário menores de 0,75 metro, sujeitos a menor imposto de importação. A Banda L preserva um nicho de banda estreita para serviços de segurança portáteis, enquanto a emergente Banda Q/V aparece em links experimentais de backhaul e lasers entre satélites.

A limpeza do espectro de faixa intermediária que liberou 3,5 gigahertz para o 5G já forçou algumas estações terrestres satelitais a limites de densidade de fluxo de potência, sinalizando trade-offs semelhantes à frente para as alocações da Banda Ka. Os operadores, portanto, correm para garantir gateways antes que regulamentações mais rígidas entrem em vigor. A migração da ARABSAT para a Banda Ka para backhaul 5G mostra como os operadores GEO tradicionais protegem sua participação, enquanto a pesquisa da KAUST em arranjos em fase de 7 a 24 gigahertz aborda a lacuna de competências que retarda as implantações em larga escala.

Por Solução – Serviços Gerenciados Dominam pela Mitigação de Complexidade

As ofertas gerenciadas representaram 52,86% da receita de 2025 e estão previstas para crescer 4,94% ao ano, à medida que as empresas convertem capex em opex previsível por meio de arrendamento de capacidade, monitoramento remoto e manutenção com SLA garantido. Essa mudança está alinhada com as conclusões da KPMG de que 94% das organizações sauditas favorecem aquisições como serviço. O tamanho do mercado de comunicações por satélite da KSA vinculado às vendas de equipamentos de solo, portanto, cresce mais lentamente, e os fornecedores enfrentam ciclos de demanda irregulares.

Taxas de importação de 5% de direito aduaneiro e 15% de IVA, mais a certificação SASO, acrescentam aproximadamente 20 a 25% aos custos de antenas e modems, prolongando as aquisições em até 90 dias. Os operadores que absorvem esses obstáculos e entregam serviço completo aproveitam a demanda latente entre os players de petróleo e marítimo que preferem não manter estoque. À medida que a montagem doméstica emerge, especialmente por meio de iniciativas de arranjo em fase apoiadas pela KAUST, os prazos de entrega de hardware podem se comprimir, mas espera-se que os serviços gerenciados mantenham a participação majoritária no mercado de comunicações por satélite da KSA.

Por Plataforma – Sistemas Aerotransportados Crescem com a Modernização da Defesa

As instalações terrestres contribuíram com 38,29% dos locais ativos em 2025, abrangendo teleportos de gateway, antenas empresariais fixas e uplinks de centros de dados. Os usuários marítimos vieram em seguida, impulsionados pela redundância obrigatória após os cortes de cabos de alto perfil no Mar Vermelho. As plataformas aerotransportadas, embora menores em base, registrarão o CAGR mais rápido de 5,13% até 2031, à medida que jatos executivos, drones de vigilância e frotas de aeronaves de combate instalam antenas de baixo perfil para dados além da linha de visada.

A aprovação regulatória da Starlink em maio de 2025 para conectividade de aviação e marítima posiciona a SpaceX para capturar participação aerotransportada inicial. As plataformas estratosféricas desenvolvidas pela Airbus e pela Salam também dependem de backhaul satelital e poderiam criar nova demanda por gateways em Banda Ka. Enquanto isso, a escassez de técnicos de RF certificados em campos petrolíferos remotos restringe as atualizações de plataformas terrestres, levando os clientes empresariais a optar por frotas gerenciadas com antenas direcionadas remotamente.

Por Vertical de Usuário Final – Defesa Supera o Crescimento Marítimo

Os operadores marítimos responderam por 30,74% dos gastos em 2025, sustentados pelas linhas de navegação que cruzam o corredor do Mar Vermelho do Reino e pelas plataformas offshore que necessitam de telemetria contínua. No entanto, os verticais de defesa e governo estão previstos para adicionar receita mais rapidamente, expandindo 5,24% ao ano até 2031, à medida que a capacidade LEO soberana e os sistemas SATCOM em movimento se tornam prioridades orçamentárias. Os clientes de petróleo, gás e energia mantêm a demanda de base estável por meio de renovações de VSAT e monitoramento de emissões. Mídia e entretenimento continua a declinar em receita absoluta à medida que os substitutos de IPTV avançam, embora a cobertura de eventos ao vivo sustente compras de nicho.

Links de alta capacidade e baixa latência permitem que as forças de fronteira transmitam vídeo de drones em tempo real, uma capacidade impossível nos circuitos GEO legados. As seguradoras marítimas solicitam cada vez mais comprovação de duplo caminho, reforçando as renovações de assinaturas. Os diretores de TI corporativos ainda adquirem satélite para recuperação de desastres porque 66% relataram interrupções crônicas de TI na pesquisa da KPMG de 2025. Coletivamente, esses padrões mantêm o mercado de comunicações por satélite da KSA equilibrado entre a receita marítima estável e os contratos de defesa em aceleração.

Análise Geográfica

A Província Oriental ancora a maior densidade de locais porque a sede da Saudi Aramco em Dhahran e centenas de plataformas offshore requerem links resilientes para controle de produção e análise de metano. As grandes empresas petrolíferas adicionam backhaul LEO ao VSAT legado em Banda Ku para reduzir a latência na computação de borda em cabeças de poço. As regras de espectro da CST restringem emissões de alta potência próximas a Dammam e Jubail, incentivando os operadores a implantar terminais de baixo perfil em Banda Ka em instalações flutuantes onde o alcance terrestre termina.

Cidades costeiras do Mar Vermelho, como Jeddah e Yanbu, formam o segundo maior cluster de demanda. Empresas de navegação, autoridades portuárias e o programa de construção do NEOM dependem de redundância satelital após repetidas interrupções de cabos em 2024-2025 que cortaram os segmentos AAE-1 e EIG. Os testes de plataformas de alta altitude sobre esses corredores também dependem de gateways satelitais para retransmitir imagens de ampla área, impulsionando as vendas de largura de banda regional. Modelos híbridos de transferência terrestre-satelital, incluindo o roteiro de direto ao dispositivo da stc, prometem cobertura contínua em terrenos montanhosos e arquipélagos que a fibra não consegue alcançar economicamente.

Riade e as províncias centrais geram demanda especializada de ministérios governamentais e grandes centros de dados. Os clusters de computação de IA da HUMAIN replicam conjuntos de dados por troncos satelitais de múltiplos gigabits como parte de uma arquitetura resiliente a desastres. As regiões da Fronteira Norte com o Iraque, a Jordânia e o Iêmen dependem quase inteiramente de satélite para vigilância em tempo real, uma vez que o espaçamento das torres 5G supera 30 quilômetros em terreno desértico. Coletivamente, esses bolsões geográficos mantêm o mercado de comunicações por satélite da KSA diversificado, reduzindo o risco de concentração de receita para os operadores.

Cenário Competitivo

Os operadores regionais tradicionais ARABSAT e stc detêm juntos os maiores contratos do setor público e de transmissão, mas sua participação combinada deixa amplo espaço para rivais internacionais agressivos. A ARABSAT adicionou capacidade em Banda Ka por meio do BADR-8 para defender contas empresariais, enquanto a stc aproveitou sua rede de torres para assinar um pré-pagamento de USD 175 milhões por uma década com a AST SpaceMobile, que combina o alcance satelital com os assinantes móveis existentes. Os gigantes GEO internacionais SES, Intelsat e Eutelsat promovem portfólios de múltiplas órbitas que transferem tráfego de alto valor e baixa latência para LEO e mantêm vídeo em massa no GEO, com o objetivo de superar os concorrentes puramente LEO no custo total de propriedade.

A Starlink entrou no mercado de comunicações por satélite da KSA em maio de 2025 com licenças de aviação e marítimas, visando imediatamente helicópteros de campos petrolíferos e navegação comercial. O Neo Space Group, apoiado pelo Fundo de Investimento Público, garante tráfego de defesa e soberano que operadores estrangeiros não podem lidar devido às regras de soberania de dados. A fusão da Thuraya com a Yahsat cria um conjunto combinado de serviços em Banda L e Banda Ka que desafia a Inmarsat nos nichos de dispositivos portáteis e rastreamento de atividades.

A pressão regulatória favorece o uso terrestre do espectro de faixa intermediária, obrigando os players satelitais a aprimorar a mitigação de interferências e aceitar exclusões geográficas. Os esforços liderados pela KAUST para localizar a fabricação de arranjos em fase poderiam reduzir os custos do segmento terrestre e ajudar integradores domésticos como a Mawarid Electronics e a Detasad a ganhar participação. Os operadores que oferecem serviços gerenciados completos, criptografia integrada e auditorias rápidas de risco atraem os gestores de TIC sauditas que valorizam a orientação de terceiros, uma tendência que molda cada vez mais a adjudicação de contratos.

Líderes do Setor de Comunicações por Satélite da KSA

Arab Satellite Communications Organization

Saudi Telecom Company (STC)

Thales Group

Salam (Integrated Telecom Company)

Thuraya Telecommunications Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SES concluiu um acordo de USD 3,1 bilhões para adquirir a Intelsat, criando uma plataforma global de múltiplas órbitas.

- Maio de 2025: A Starlink obteve licenças de aviação e marítimas para operar no Reino.

- Abril de 2025: A Riyadh Air escolheu a Viasat para conectividade em voo em Banda Ka de portão a portão em sua frota de 787.

- Março de 2025: A Arabsat estreou os serviços gerenciados neXat, indo além do simples arrendamento de capacidade.

Escopo do Relatório do Mercado de Comunicações por Satélite da KSA

O Relatório do Mercado de Comunicações por Satélite da KSA é Segmentado por Tipo de Tecnologia (VSAT, Satélites de Alta Capacidade, Constelações LEO, Constelações MEO, Transmissão Direta ao Domicílio), Banda de Frequência (Banda L, Banda C, Banda Ku, Banda Ka, Q/V e Óptico), Solução (Equipamento de Solo, Serviços Gerenciados), Plataforma (Portátil/Man-Pack, Terrestre, Marítimo, Aerotransportado), e Vertical de Usuário Final (Marítimo, Defesa e Governo, Petróleo/Gás/Energia, Mídia/Entretenimento, Financeiro/Corporativo, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| VSAT (Terminal de Abertura Muito Pequena) |

| Satélites de Alta Capacidade |

| Constelações em Órbita Baixa Terrestre (LEO) |

| Constelações em Órbita Média Terrestre (MEO) |

| Transmissão Direta ao Domicílio (DTH) |

| Banda L |

| Banda C |

| Banda Ku |

| Banda Ka |

| Q/V e Óptico (Outros) |

| Equipamento de Solo | Antenas e Terminais |

| Gateways e Hubs | |

| Modems e Roteadores | |

| Serviços Gerenciados | Arrendamento de Capacidade |

| Suporte e Manutenção |

| Portátil / Man-Pack |

| Terrestre |

| Marítimo |

| Aerotransportado (Comercial e Defesa) |

| Marítimo |

| Defesa e Governo |

| Empresas de Petróleo, Gás e Energia |

| Mídia e Entretenimento |

| Empresas Financeiras e Corporativas |

| Outros Verticais de Usuário Final |

| Por Tipo de Tecnologia | VSAT (Terminal de Abertura Muito Pequena) | |

| Satélites de Alta Capacidade | ||

| Constelações em Órbita Baixa Terrestre (LEO) | ||

| Constelações em Órbita Média Terrestre (MEO) | ||

| Transmissão Direta ao Domicílio (DTH) | ||

| Por Banda de Frequência | Banda L | |

| Banda C | ||

| Banda Ku | ||

| Banda Ka | ||

| Q/V e Óptico (Outros) | ||

| Por Solução | Equipamento de Solo | Antenas e Terminais |

| Gateways e Hubs | ||

| Modems e Roteadores | ||

| Serviços Gerenciados | Arrendamento de Capacidade | |

| Suporte e Manutenção | ||

| Por Plataforma | Portátil / Man-Pack | |

| Terrestre | ||

| Marítimo | ||

| Aerotransportado (Comercial e Defesa) | ||

| Por Vertical de Usuário Final | Marítimo | |

| Defesa e Governo | ||

| Empresas de Petróleo, Gás e Energia | ||

| Mídia e Entretenimento | ||

| Empresas Financeiras e Corporativas | ||

| Outros Verticais de Usuário Final | ||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de comunicações por satélite da KSA crescerá até 2031?

O valor está projetado para atingir USD 20,45 milhões até 2031, refletindo um CAGR de 4,16% no período 2026-2031.

Qual segmento se expande mais rapidamente no mercado de comunicações por satélite da KSA?

Os serviços de constelações em órbita baixa terrestre registram o CAGR mais elevado de 4,89%, devido aos lançamentos soberanos e aos planos de direto ao dispositivo.

O que impulsiona a demanda empresarial por links satelitais na Arábia Saudita?

A redundância obrigatória após interrupções de cabos, o IoT em campos petrolíferos e os padrões de cibersegurança governamentais mantêm a largura de banda satelital essencial para a mitigação de riscos.

Por que a Banda Ka está ganhando participação?

Capacidade dez vezes maior por satélite, antenas menores que reduzem o custo de importação e alinhamento com as redes LEO emergentes aceleram a adoção da Banda Ka.

Como os direitos de importação impactam os preços dos equipamentos de solo?

Um direito aduaneiro de 5%, IVA de 15% e a certificação SASO acrescentam aproximadamente 20 a 25% aos custos de antenas e modems entregues, incentivando a adoção de serviços gerenciados.

Qual é o papel da Visão 2030?

A Visão 2030 financia programas de constelações soberanas e reserva capacidade satelital para regiões de difícil acesso, garantindo demanda constante do setor público.

Página atualizada pela última vez em: