Tamanho e Participação do Mercado de Pneus do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

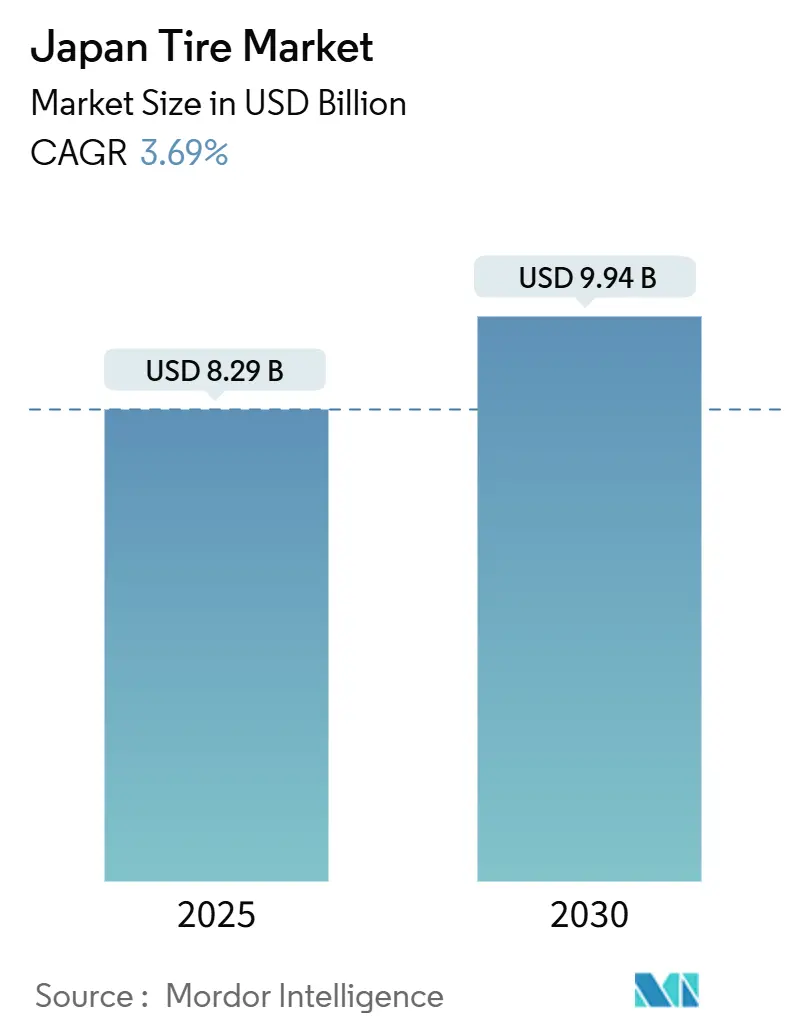

| Tamanho do Mercado (2025) | 8.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus do Japão por Mordor Intelligence

O tamanho do mercado de pneus japonês situou-se em USD 8,29 bilhões em 2025 e deverá avançar para USD 9,94 bilhões até 2030, registrando um CAGR de 3,69% ao longo do período de previsão. O aumento nos registros de SUVs e crossovers, a aceleração das vendas de veículos elétricos a bateria (BEV) e regras mais rígidas de eficiência de combustível estão reformulando especificações, preferências de tamanho de aro e escolhas de compostos de borracha em todos os canais de distribuição. Montagens de maior diâmetro acima de 20 polegadas, compostos de verão de baixa resistência ao rolamento e pacotes de sensores de pneus inteligentes estão conquistando uma parcela crescente dos gastos com reposição, enquanto a demanda de OEM se expande mais rapidamente à medida que as montadoras formalizam parcerias de fornecimento de longo prazo para atender às metas de eficiência alinhadas ao WLTP. A volatilidade dos custos de matérias-primas e a variabilidade de invernos quentes continuam a comprimir as margens operacionais, mas os líderes do setor mantêm poder de precificação por meio de posicionamento premium e estratégias de varejo verticalmente integradas.

Principais Conclusões do Relatório

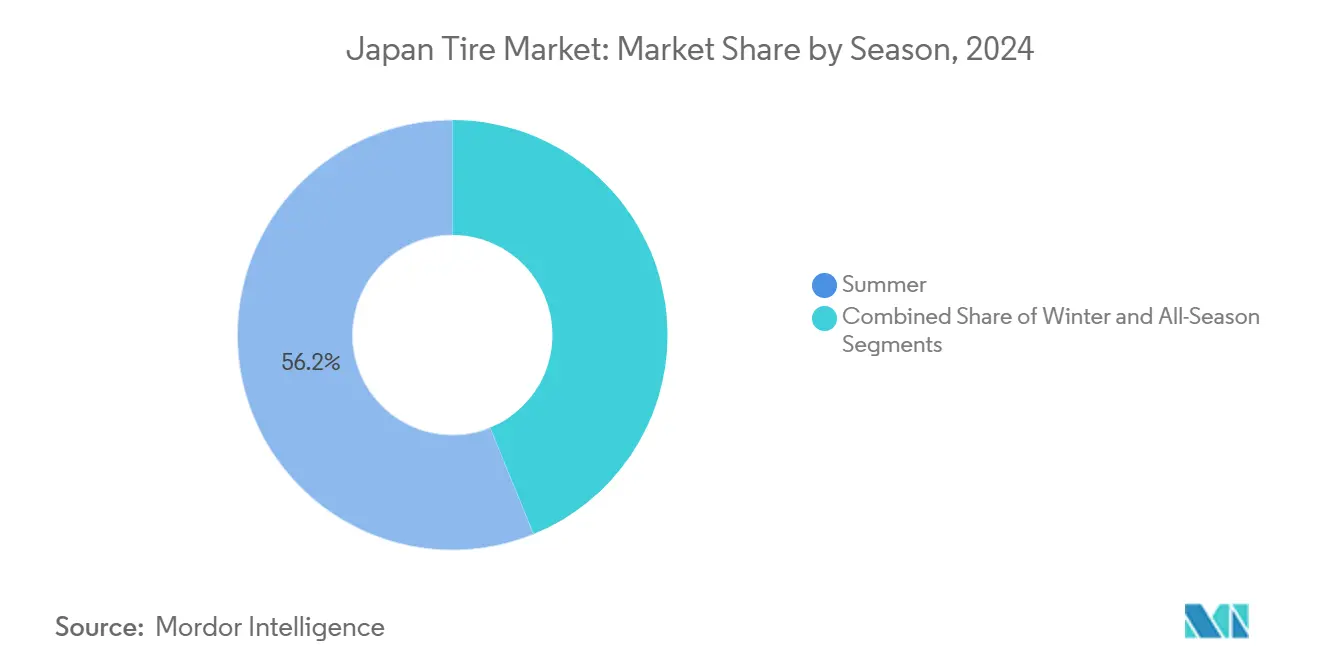

- Por estação, os pneus de verão lideraram com 56,17% de participação na receita do mercado de pneus japonês em 2024; os produtos quatro estações devem se expandir a um CAGR de 4,61% até 2030.

- Por design de pneu, a construção radial deteve 97,03% da demanda do mercado de pneus japonês em 2024, enquanto os conceitos não pneumáticos devem registrar o CAGR mais rápido de 7,64%.

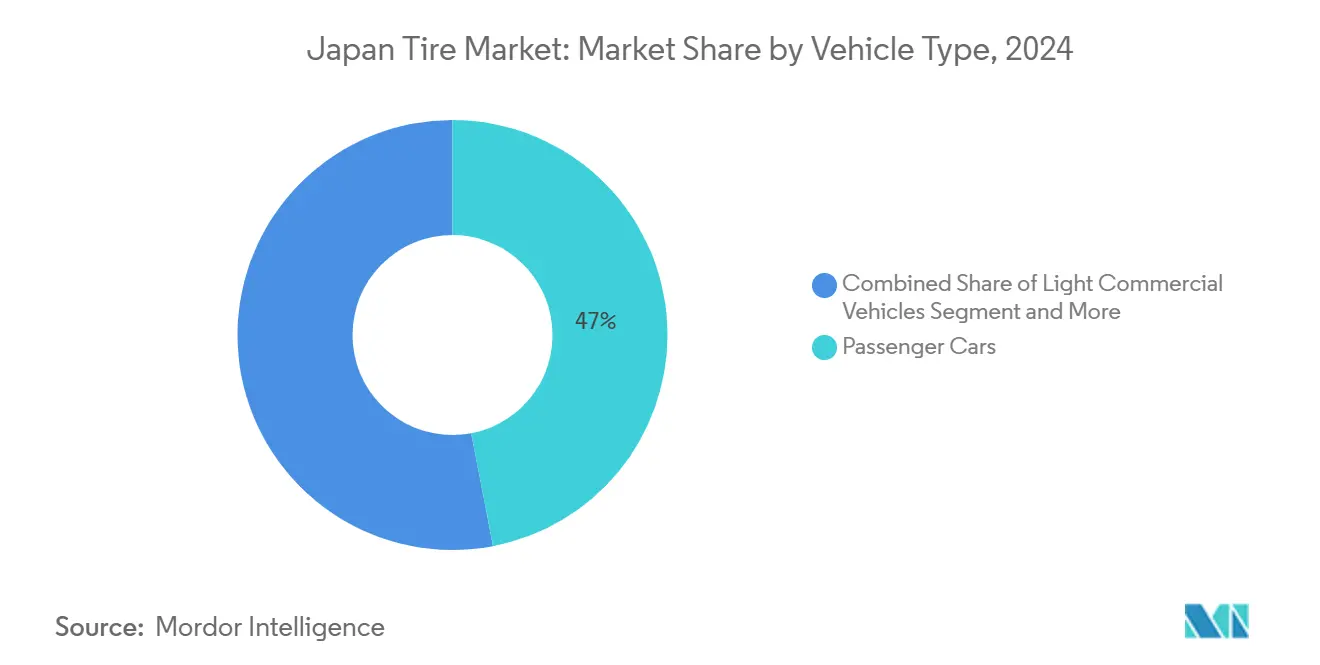

- Por tipo de veículo, os carros de passeio capturaram 46,98% das vendas do mercado de pneus japonês em 2024 e devem registrar o maior CAGR de 5,13% até 2030.

- Por aplicação, os usos em estrada dominaram com uma participação de 89,88% no mercado de pneus japonês em 2024; as montagens fora de estrada devem crescer a um CAGR de 3,84%.

- Por usuário final, o mercado de reposição comandou 62,30% do faturamento do mercado de pneus japonês em 2024, enquanto os canais OEM devem registrar o CAGR mais rápido de 5,24%.

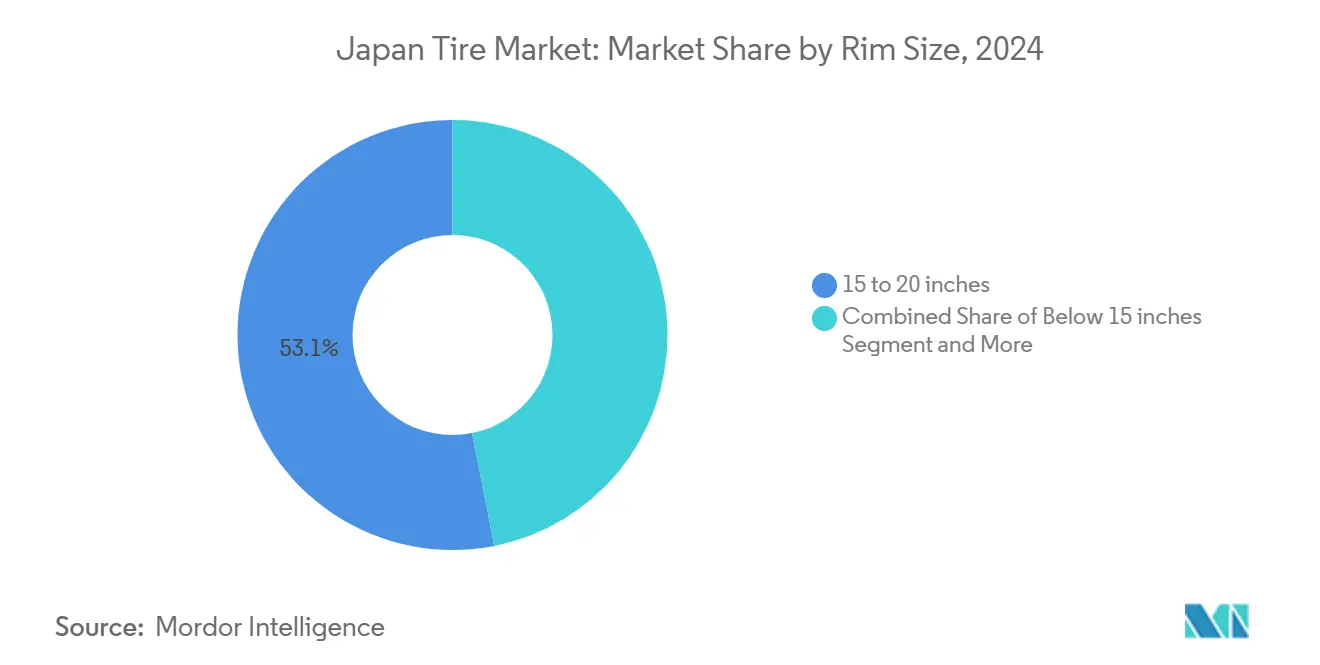

- Por tamanho de aro, a faixa de 15 a 20 polegadas representou 53,11% do tamanho do mercado de pneus japonês em 2024; os tamanhos acima de 20 polegadas devem acelerar a um CAGR de 5,84%.

- Por propulsão, os veículos de combustão interna representaram 79,66% do tamanho do mercado de pneus japonês em 2024, mas os veículos elétricos a bateria devem crescer a um CAGR de 13,75%.

Tendências e Perspectivas do Mercado de Pneus do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Eficiência de Combustível e Rotulagem | +1.2% | Kanto, Kansai, Chubu | Médio prazo (2 a 4 anos) |

| Pneus de Baixa Resistência ao Rolamento | +1.0% | Kanto, Kansai, Aichi | Longo prazo (≥ 4 anos) |

| Aumento nos Registros de SUV/CUV | +0.8% | Kanto, Kansai, Chubu, Kyushu | Curto prazo (≤ 2 anos) |

| Ciclos de Reposição de VCL e VCP | +0.6% | Kanto, Kansai, Chubu | Médio prazo (2 a 4 anos) |

| Plataformas Digitais de Montagem | +0.4% | Kanto, Kansai, Chubu | Curto prazo (≤ 2 anos) |

| Integração de Sensores em Pneus Inteligentes | +0.3% | Aichi, Kanagawa, Shizuoka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Mandatos de Eficiência de Combustível e Rotulagem

A transição do Japão para os testes WLTP ancora metas de frota mais rígidas para 2030, obrigando montadoras e frotas a especificar pneus de resistência ao rolamento com classificação A que auxiliam diretamente no cumprimento das normas. O Ministério da Economia, Comércio e Indústria do Japão (METI) tem como meta uma economia de combustível média de 25,4 km/L (equivalente a gasolina) para veículos de passeio, o que força os fabricantes de pneus a aprimorar a dispersão de sílica, a aerodinâmica da banda de rodagem e a construção interna[1]"Subsídios Aprimorados para a Compra de Veículos de Energia Limpa," Ministério da Economia, Comércio e Indústria, meti.go.jp . As regras para veículos pesados que incorporam coeficientes de resistência ao rolamento na aprovação de tipo ampliam a pressão além dos modelos de passeio. À medida que os relatórios de sustentabilidade corporativa ganham destaque, as empresas de logística exigem substituições certificadas de baixa resistência em frotas mistas, vinculando a economia de combustível às divulgações de emissões e elevando sua participação no mercado de pneus japonês. O efeito cascata torna a resistência ao rolamento uma questão de diretoria, e não uma preocupação secundária da oficina de serviços.

Demanda Impulsionada pela Eletrificação por Pneus de Baixa Resistência ao Rolamento

Os BEVs representam atualmente cerca de 2% dos novos registros, mas já exigem programas de compostos específicos porque os veículos pesam até 50% mais do que os equivalentes a combustão interna e entregam torque instantaneamente. A série ENLITEN da Bridgestone ilustra como a rigidez da banda de rodagem, a forma da cavidade e o ruído do padrão devem convergir para satisfazer os critérios de alto peso e baixo ruído, preservando as classificações A de resistência ao rolamento do rótulo da UE. Os subsídios para BEVs aceleram a adoção e oferecem aos fabricantes de pneus um pipeline de OE previsível. O compromisso da Toyota com veículos de carga a célula de combustível estende essas especificações às classes comerciais, reforçando a demanda de longo prazo por designs avançados de baixa resistência[2]"Parcerias e Produção em Massa — Aproveitando a Escala para Enriquecer a Mobilidade," Toyota Motor Corporation, toyota-times.jp. A vantagem competitiva agora depende do equilíbrio entre durabilidade e ganhos de autonomia à medida que a adoção de BEVs se acelera.

Aumento nos Registros de SUV/CUV Expandindo a Demanda por Aros Maiores

A penetração de SUVs continua crescendo à medida que famílias suburbanas preferem veículos de postura elevada que prometem segurança e versatilidade de carga. Esses veículos frequentemente utilizam rodas de 19 a 22 polegadas, que apresentam custo de reposição premium e margens de lucro mais amplas. Os fabricantes de pneus respondem com pacotes de talão reforçados e carcaças de perfil baixo que equilibram rigidez e conforto. As campanhas de marketing destacam a redução do ruído de rodagem e os ganhos de aderência em piso molhado, garantindo a adoção entre os motoristas urbanos. Consequentemente, as unidades de aro maior superam o crescimento total do mercado de pneus do Japão.

Logística de Comércio Eletrônico Impulsionando os Ciclos de Reposição de VCL e VCP

O crescimento das entregas de última milha aumenta a quilometragem anual de vans leves e caminhões pequenos, reduzindo os intervalos médios de reposição para menos de 18 meses. Os gestores de frota exigem compostos de alta quilometragem e carcaças robustas adequadas para múltiplas recapagens. A telemática integrada agora sinaliza o desgaste da banda de rodagem em tempo real, orientando cronogramas de manutenção preditiva que consolidam acordos de fornecimento contratados. Essas dinâmicas criam uma demanda constante para distribuidores regionais que atendem aos densos corredores de Kanto e Kansai. O mercado de pneus do Japão se beneficia de volumes comerciais estáveis mesmo durante desacelerações no segmento de passeio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão do Volume de Pneus Sem Cravo | -0.8% | Hokkaido, Tohoku, Chubu | Curto prazo (≤ 2 anos) |

| Oscilações nos Preços de Matérias-Primas | -0.6% | Kanto, Kansai, Chubu | Médio prazo (2 a 4 anos) |

| Envelhecimento da Frota de Veículos | -0.4% | Chugoku, Shikoku, Kyushu | Longo prazo (≥ 4 anos) |

| Adoção Lenta de Designs sem Ar | -0.2% | Kanto, Kansai, Aichi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Invernos Quentes Erodindo os Volumes de Pneus Sem Cravo

As anomalias climáticas estão perturbando a janela de demanda previsível de outubro a março para pneus sem cravo, reduzindo os pedidos de pré-temporada dos varejistas em até 25% durante anos de inverno ameno. A temporada 2024-2025 registrou nevascas severas apenas na costa do Mar do Japão, enquanto as cidades do lado do Pacífico permaneceram secas, forçando os revendedores a descontar estoques não vendidos. O elevado risco de estoque obriga os fabricantes a adotar programação de produção flexível e armazenamento compartilhado, mas a pressão sobre as margens permanece aguda porque os compostos sem cravo apresentam custos mais elevados de matérias-primas. As agências meteorológicas agora oferecem perspectivas probabilísticas de dois anos, mas a incerteza de invernos quentes ainda pesa sobre o crescimento de curto prazo do mercado de pneus japonês.

Oscilações nos Preços de Matérias-Primas Comprimindo as Margens

A escassez de borracha natural e a volatilidade petroquímica elevam os custos de insumos mais rapidamente do que os ajustes de preços no varejo. Os produtores maiores compensam parte do impacto por meio de hedge em futuros e substituição de compostos, enquanto os menores sofrem erosão de lucros desproporcional. Revisões frequentes de preços de tabela tensionam as relações com distribuidores e podem provocar quedas de volume de curto prazo. No médio prazo, a P&D em polímeros de base biológica visa estabilizar as margens. Até lá, a pressão de custos modera a rentabilidade geral do mercado de pneus do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Dominância do Verão com Crescimento dos Quatro Estações

Os pneus de verão detiveram 56,17% da participação no mercado de pneus japonês em 2024, sublinhando a diversidade climática e o compromisso do consumidor com a aderência otimizada em clima quente no mercado de pneus japonês. A demanda se concentra em Kanto e Kansai, onde os motoristas metropolitanos buscam atributos de baixo ruído e economia de combustível que se alinham com as realidades do tráfego denso, reforçando a adoção de compostos de verão premium. Enquanto isso, as prefeituras do norte sustentam o giro de compostos de inverno graças às regras de uso obrigatório, estabilizando os picos de remessa de fim de ano mesmo com a mudança nos padrões climáticos. Os fabricantes aproveitam cada vez mais a rotulagem voluntária de aderência em piso molhado para diferenciar os SKUs de verão e justificar prêmios de preço de 5 a 7% apesar da inflação das matérias-primas.

Os pneus quatro estações, embora ainda sejam um nicho, devem registrar um CAGR de 4,61% até 2030, à medida que famílias com dupla renda valorizam a conveniência das montagens para uso durante todo o ano. As restrições de armazenamento em condomínios de alto padrão impulsionam essa trajetória, e os modelos de varejo de troca rápida reposicionam as linhas quatro estações com margens de lucro previsíveis. A tendência urbana em direção a domicílios menores e a escassez de estacionamento elevam ainda mais a penetração, particularmente entre os proprietários de kei-cars. As campanhas promocionais regionais que agrupam serviços de hotel de pneus com inspeções anuais também expandem a presença do mercado de pneus do Japão no segmento quatro estações.

Por Design de Pneu: Supremacia da Tecnologia Radial

A construção radial representou 97,03% da participação no mercado de pneus japonês em 2024, refletindo décadas de vantagens em eficiência, durabilidade e conforto de condução que sustentam as aprovações de OE em plataformas leves e pesadas. As inspeções obrigatórias de veículos a cada dois anos reforçam a confiança do consumidor nas credenciais de segurança radial, consolidando uma frequência de reposição consistente para o mercado de pneus japonês. A demanda por pneus de lona diagonal sobrevive em grande parte em contextos agrícolas e industriais, onde o custo inicial de compra ainda supera as preocupações com quilometragem. Os fabricantes, no entanto, mantêm pequenas linhas de lona diagonal para preservar a presença no mercado e atender a pedidos de exportação especializados.

Os protótipos airless não pneumáticos devem crescer a um CAGR de 7,64% a partir de uma base extremamente pequena, impulsionados por pilotos de ônibus autônomos em parques de diversões e campi universitários. Os marcos regulatórios atualmente em revisão poderiam liberar testes em vias públicas antes de 2028, posicionando os pioneiros para ganhos de vantagem competitiva se os obstáculos de ruído de rolamento e dissipação de calor forem superados. O avanço de malha de raios da Toyo proporciona ganhos de durabilidade dez vezes maiores, sinalizando uma paridade de desempenho que se aproxima rapidamente. A implantação em frotas de logística de última milha é um alvo comercial de médio prazo, prometendo tempo de atividade sem furos e manutenção simplificada que redefinem as expectativas de custo total de propriedade no mercado de pneus do Japão.

Por Tipo de Veículo: Carros de Passeio Lideram com Aceleração dos Veículos Elétricos

Os carros de passeio capturaram 46,98% da participação no mercado de pneus japonês em 2024 e devem registrar o CAGR mais rápido de 5,13%, impulsionados por incentivos à eletrificação e adoção de aros premium. A demografia envelhecida ainda favorece modelos compactos, mas o aumento da renda disponível estimula a demanda por SUVs crossover e sedãs de luxo importados. A penetração de BEVs, embora modesta, amplifica as exigências de desempenho porque pesos em ordem de marcha mais elevados requerem flancos mais rígidos e gerenciamento de calor superior. A cooperação com OEMs garante o bloqueio antecipado de compostos sob medida. Essa sinergia consolida a influência do segmento na trajetória do mercado de pneus do Japão.

Os veículos comerciais leves se beneficiam da expansão do comércio eletrônico, aumentando os ciclos de reposição e criando um piso de demanda estável. Caminhões pesados e ônibus registram volume constante por meio de corredores de carga e redes interurbanas. As motocicletas atendem às necessidades de mobilidade urbana, exibindo picos sazonais durante os surtos de deslocamento na primavera. Os veículos especiais fora de estrada agregam margem por meio de operações de alto valor e baixo volume, e os recentes movimentos de consolidação destacam a atratividade do fornecimento de nicho. A diversidade entre as classes de veículos, portanto, sustenta a resiliência no mercado de pneus japonês.

Por Aplicação: Dominância em Estrada com Especialização Fora de Estrada

As montagens em estrada contribuíram com 89,88% da participação no mercado de pneus japonês em 2024, pois cidades e vias expressas definem os padrões nacionais de transporte. O tráfego denso acelera o desgaste, tornando os serviços de rodízio e reposição fundamentais para a rentabilidade dos varejistas. As linhas de turismo premium integram espuma de amortecimento de ruído e capas de absorção de vibração que atraem domicílios de meia-idade. A regulamentação impõe mínimos rigorosos de profundidade de banda de rodagem, promovendo trocas oportunas e sustentando volume estável. Consequentemente, a demanda em estrada forma a espinha dorsal do mercado de pneus japonês.

Os segmentos fora de estrada se expandem a um CAGR de 3,84% à medida que a renovação de infraestrutura e as operações de pedreira exigem carcaças robustas e compostos resistentes a cortes. As alocações orçamentárias do governo para melhorias em diques e retrofits sísmicos mantêm as frotas de equipamentos de construção ocupadas. A atividade de mineração nas jazidas de carvão de Hokkaido também estimula a demanda especializada de OTR. Os fornecedores investem em reforços de talão a ombro e designs de banda de rodagem com proteção térmica para lidar com cargas extremas. Embora o volume seja pequeno, o preço unitário é várias vezes maior, elevando a receita média por pneu no mercado de pneus japonês.

Por Usuário Final: Liderança do Mercado de Reposição com Aceleração do OEM

O mercado de reposição comandou 62,30% da participação no mercado de pneus japonês em 2024, uma vez que a posse média de veículos supera oito anos, produzindo ritmos de reposição previsíveis. As redes de varejo oferecem serviços de valor agregado, como verificações de alinhamento e inflação com nitrogênio, aumentando o valor do carrinho. A precificação em camadas permite que os consumidores escolham entre opções econômicas, padrão e premium, melhorando o giro de estoque. A capacidade de recapagem beneficia particularmente as frotas de caminhões, estendendo a vida útil da carcaça e aliviando a pressão dos custos de borracha. Essa estrutura de longa cauda proporciona estabilidade ao mercado de pneus japonês.

Os canais OEM crescem a um rápido CAGR de 5,24% à medida que os lançamentos de novos veículos se concentram em plataformas conectadas e eletrificadas que exigem compostos específicos. Os fornecedores garantem contratos plurianuais ao incorporar equipes de co-engenharia no início dos programas de veículos. A exclusividade tecnológica migra então para o mercado de reposição quando os ciclos de substituição começam, criando efeitos halo. As montadoras também agrupam planos de manutenção pré-pagos que fidelizam os compradores às vendas de pneus das concessionárias. Essas práticas estreitam a integração vertical e sustentam a captura de valor premium no mercado de pneus japonês.

Por Tamanho de Aro: Dominância do Segmento Intermediário com Crescimento Premium

Os diâmetros de aro entre 15 e 20 polegadas detiveram 53,11% da participação no mercado de pneus japonês em 2024, refletindo as especificações de passeio convencionais que equilibram conforto de condução e custo. Os carros compactos e os modelos kei dependem de rodas de 14 a 16 polegadas, sustentando SKUs de grande volume que giram rapidamente no estoque dos revendedores. O segmento se beneficia de economias de escala, mantendo o preço médio de venda moderado. Os varejistas anunciam conjuntos sazonais agrupados para impulsionar o volume. Os aros intermediários permanecerão, portanto, centrais na discussão sobre o tamanho do mercado de pneus do Japão.

Os diâmetros acima de 20 polegadas crescem a um CAGR de 5,84% à medida que SUVs de luxo e sedãs esportivos buscam postura estética e manuseio preciso. Os pneus de perfil baixo de 22 polegadas custam de duas a três vezes o tamanho padrão, expandindo a receita de forma desproporcional. Os fabricantes reforçam os enchimentos de talão e as cintas longitudinais para reduzir a flexão e o acúmulo de calor. O marketing destaca o silêncio e a resistência à aquaplanagem para justificar os prêmios. O aumento de tamanho impulsiona, assim, a expansão das margens no mercado de pneus japonês.

Por Propulsão: Dominância dos Veículos de Combustão Interna com Transformação dos BEVs

Os veículos de combustão interna retiveram 79,66% da participação no mercado de pneus japonês em 2024, mas a adoção de híbridos e veículos elétricos a bateria se acelera à medida que os incentivos e a infraestrutura de recarga se expandem. As montagens para veículos de combustão interna permanecem o volume base para os distribuidores, oferecendo padrões de banda de rodagem comprovados e desgaste previsível. No entanto, as linhas otimizadas para BEV mostram um CAGR de 13,75%, auxiliadas por borracha de baixa resistência, flancos aerodinamicamente ajustados e isolamento acústico à base de espuma. Os híbridos combinam ambas as necessidades, exigindo durabilidade sob frenagem regenerativa e padrões de cabine silenciosa. Essa combinação de propulsão reformula os roteiros de produtos no mercado de pneus japonês.

Os veículos a célula de combustível, ainda um nicho, exigem características semelhantes de baixa resistência e apresentam desafios de resfriamento específicos ao hidrogênio que afetam o design da banda de rodagem. À medida que a comercialização se amplia, os fornecedores aproveitarão o aprendizado com BEVs para acelerar as iterações de compostos para veículos a célula de combustível. Com o tempo, as plataformas eletrificadas promovem maior frequência de serviço porque o desgaste induzido pelo torque encurta os ciclos de vida. Essa realidade mecânica contrabalança quaisquer mudanças no volume unitário. A transição de propulsão, portanto, sustenta o valor geral no mercado de pneus japonês.

Análise Geográfica

Kanto domina o tamanho do mercado de pneus japonês em 2024, por meio do denso parque de veículos de Tóquio, domicílios abastados e extensas frotas de entrega. O deslocamento urbano acelera o desgaste da banda de rodagem, de modo que os proprietários substituem os pneus mais cedo para manter a qualidade de condução e a economia de combustível. Os tamanhos premium de 19 a 22 polegadas registram crescimento de dois dígitos à medida que os crossovers proliferam nos subúrbios. Os aplicativos digitais de montagem desfrutam de alta adoção, permitindo instalações no mesmo dia que aprofundam a fidelidade. Kansai segue com fortes fluxos de carga industrial ligados aos portos de Osaka e Kobe, impulsionando o giro de veículos comerciais leves e caminhões pesados, apesar dos diâmetros médios de aro menores. A troca sazonal permanece comum, sustentando programas de armazenamento dedicados que fidelizam os clientes. Juntas, essas duas regiões ancoram a receita do mercado de pneus japonês e estabelecem preços de referência que ecoam em todo o país.

O perfil de Chubu se concentra no cluster automotivo de Aichi, onde a demanda por montagens OE aumenta durante as rampas de novos modelos. Os provedores de logística locais apoiam as linhas de montagem just-in-time, criando expectativas de resposta rápida para os fornecedores de pneus. Os volumes de reposição também aumentam porque os trabalhadores das fábricas frequentemente percorrem longas distâncias de carro. Enquanto isso, Hokkaido e Tohoku exibem a maior penetração de compostos de inverno, pois os requisitos legais e as fortes nevascas ditam a adoção de pneus sem cravo. A variabilidade de invernos quentes, no entanto, introduz incerteza que desafia as estratégias de estocagem dos distribuidores. Os varejistas mitigam o risco fazendo parceria com redes nacionais para o equilíbrio de estoque, garantindo reabastecimento oportuno quando ocorrem episódios de neve. Esses mercados do norte comandam preços unitários mais elevados porque os compostos premium sem cravo dominam, contribuindo com margens saudáveis para o mercado de pneus do Japão mesmo com oscilações de volume irregulares.

As prefeituras do sul — Kyushu, Shikoku e Okinawa — experimentam climas mais amenos que favorecem compostos de verão de alta sílica. Além disso, suas fábricas de semicondutores e baterias impulsionam os volumes de logística, expandindo a demanda por carcaças comerciais duráveis e serviços de recapagem. As ligações de balsas costeiras e as políticas de mudança modal prolongam os intervalos de serviço para caminhões, mas exigem bandas de rodagem aprimoradas resistentes ao calor para lidar com o asfalto tropical. As áreas rurais, no entanto, abrigam veículos mais antigos, mantendo as linhas econômicas relevantes e limitando a tração de alto padrão. Os orçamentos governamentais de resiliência a desastres para reforço de diques e pontes sustentam a demanda por pneus fora de estrada nos canteiros de obras do arquipélago. As regiões montanhosas de Shikoku também incentivam montagens especiais para caminhões leves com flancos reforçados para estradas estreitas e sinuosas. Essas condições diversas criam em conjunto um mosaico de necessidades, garantindo que o mercado de pneus do Japão permaneça geograficamente equilibrado apesar das mudanças populacionais.

Cenário Competitivo

O mercado de pneus japonês apresenta uma estrutura concentrada. A Bridgestone aproveita a escala global de P&D, o ajuste localizado de compostos e a rede de varejo B-Select. A rede oferece alinhamento, calibração de sensores e pacotes de rodízio por assinatura, consolidando a fidelidade dos clientes. A Yokohama acelera os ciclos de produtos para as linhas de SUV e performance, ao mesmo tempo em que integra sua recente aquisição fora de estrada para ganhar participação nos segmentos de mineração de alta margem. A Sumitomo se concentra no design orientado por simulação para reduzir o tempo de lançamento no mercado; seu modelo de previsão de erro de 1% em ruído permite menos protótipos e menor custo de desenvolvimento. Os players de médio porte conquistam nichos em linhas econômicas ou slicks de automobilismo, atendendo a compradores sensíveis ao preço e círculos de entusiastas.

As alianças estratégicas se ampliam. As montadoras firmam acordos de co-desenvolvimento que garantem conformidade com o WLTP e otimização da autonomia de veículos elétricos. Os fornecedores trocam dados de compostos antecipadamente para garantir posições exclusivas de OE, que posteriormente se traduzem em tração no mercado de reposição. As tendências de integração vertical continuam à medida que os fabricantes de pneus agrupam leasing, telemática e manutenção preditiva, transformando produtos em soluções de mobilidade. Disruptores menores exploram marketplaces online, oferecendo instalação porta a porta por meio de técnicos da economia gig. Os incumbentes respondem adicionando clique e retire e vans móveis. Esses movimentos competitivos enriquecem as opções, mas também intensificam a transparência de preços no mercado de pneus do Japão.

A diferenciação tecnológica permanece crucial. As linhas de cura a hidrogênio reduzem as pegadas de carbono, e as matérias-primas de origem biológica testam a viabilidade em escala piloto. As incorporações de sensores avançam de patches Bluetooth para chips embutidos conectados aos barramentos CAN dos veículos. As atualizações de firmware over-the-air refinam os algoritmos de pressão, criando receita pós-venda. O progresso dos pneus não pneumáticos promete resiliência sem furos que melhora a cada ciclo de protótipo. Coletivamente, o setor caminha em uma linha tênue entre o refinamento incremental e o salto disruptivo, garantindo que o mercado de pneus do Japão permaneça um hub global de inovação.

Líderes da Indústria de Pneus do Japão

Bridgestone Corporation

Yokohama Rubber Co., Ltd.

Sumitomo Rubber Industries

Toyo Tire Corporation

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Yokohama Rubber começou a fornecer pneus BluEarth AE-01 como OE para o mini-EV Honda N-ONE e: com lançamento em setembro.

- Agosto de 2025: A Toyo Tire lançou novos tamanhos de pneus sem cravo Observe W/TR SUV nas concessionárias domésticas, visando regiões com fortes nevascas para a temporada 2025-2026.

- Maio de 2025: A Sumitomo Rubber ativou a produção contínua de hidrogênio verde em sua planta de Shirakawa, permitindo operações de eletrolisador 24 horas por dia, 7 dias por semana, que reduzem as emissões de CO2 na fabricação de pneus.

- Fevereiro de 2025: A Yokohama Rubber concluiu a compra de USD 905 milhões do negócio fora de estrada da Goodyear, expandindo a cobertura em mineração e construção.

Escopo do Relatório do Mercado de Pneus do Japão

| Verão |

| Inverno |

| Quatro Estações |

| Radial |

| Lona Diagonal |

| Não Pneumático / Airless |

| Motocicletas |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Caminhões Comerciais Pesados e Ônibus |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Automobilismo) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Mercado de Reposição (Substituição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e a Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Quatro Estações | |

| Por Design de Pneu | Radial |

| Lona Diagonal | |

| Não Pneumático / Airless | |

| Por Tipo de Veículo | Motocicletas |

| Carros de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões Comerciais Pesados e Ônibus | |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Automobilismo) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Mercado de Reposição (Substituição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e a Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de pneus do Japão até 2030?

Espera-se que o mercado de pneus do Japão atinja USD 9,94 bilhões até 2030.

Qual segmento de tamanho de aro está crescendo mais rapidamente?

As montagens acima de 20 polegadas apresentam o crescimento mais rápido, com um CAGR de 5,84%, devido à demanda por SUVs e veículos premium.

Qual é a velocidade de crescimento dos pneus para veículos elétricos a bateria?

Os pneus específicos para BEV devem se expandir a um CAGR de 13,75% até 2030, superando em muito as outras categorias de propulsão.

Por que os pneus quatro estações estão ganhando popularidade?

Os consumidores urbanos valorizam a conveniência de evitar trocas sazonais, e as restrições de armazenamento em edifícios de alto padrão favorecem as montagens para uso durante todo o ano.

Qual é a principal restrição que ameaça as vendas de pneus sem cravo?

A volatilidade de invernos quentes está reduzindo a demanda previsível, especialmente em regiões onde os padrões de nevascas tornaram-se menos severos.

Página atualizada pela última vez em: