Tamanho e Participação do Mercado de Logística Governamental e Educacional da Rússia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

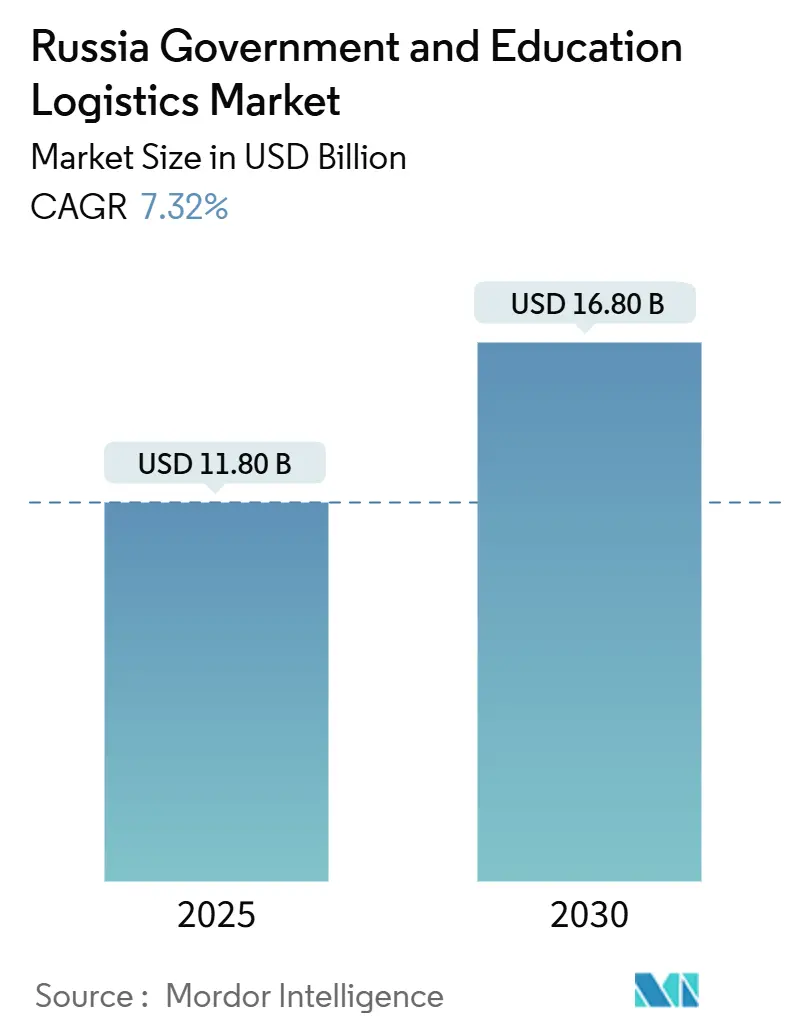

| Tamanho do Mercado (2025) | 11.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional da Rússia por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional da Rússia é estimado em USD 11,80 bilhões em 2025 e deve alcançar USD 16,80 bilhões até 2030, a um CAGR de 7,32% durante o período de previsão (2025-2030).

O mercado de logística governamental e educacional da Rússia se beneficia de mandatos compulsórios de digitalização, gastos sustentados no setor de defesa e um realinhamento estratégico em direção aos corredores comerciais asiáticos. O financiamento centralizado de automação está mitigando os gargalos da cadeia de suprimentos que surgiram após as sanções ocidentais, enquanto opções multimodais diversificadas — ferroviário, rodoviário e rotas marítimas setentrionais — estão limitando o risco específico de rota. A demanda por distribuição com controle de temperatura está crescendo à medida que hospitais e laboratórios rurais necessitam de fluxos confiáveis de vacinas e reagentes. Enquanto isso, fornecedores de tecnologia domésticos estão expandindo sua presença à medida que as regras de substituição de importações reduzem a dependência de hardware estrangeiro.

Principais Conclusões do Relatório

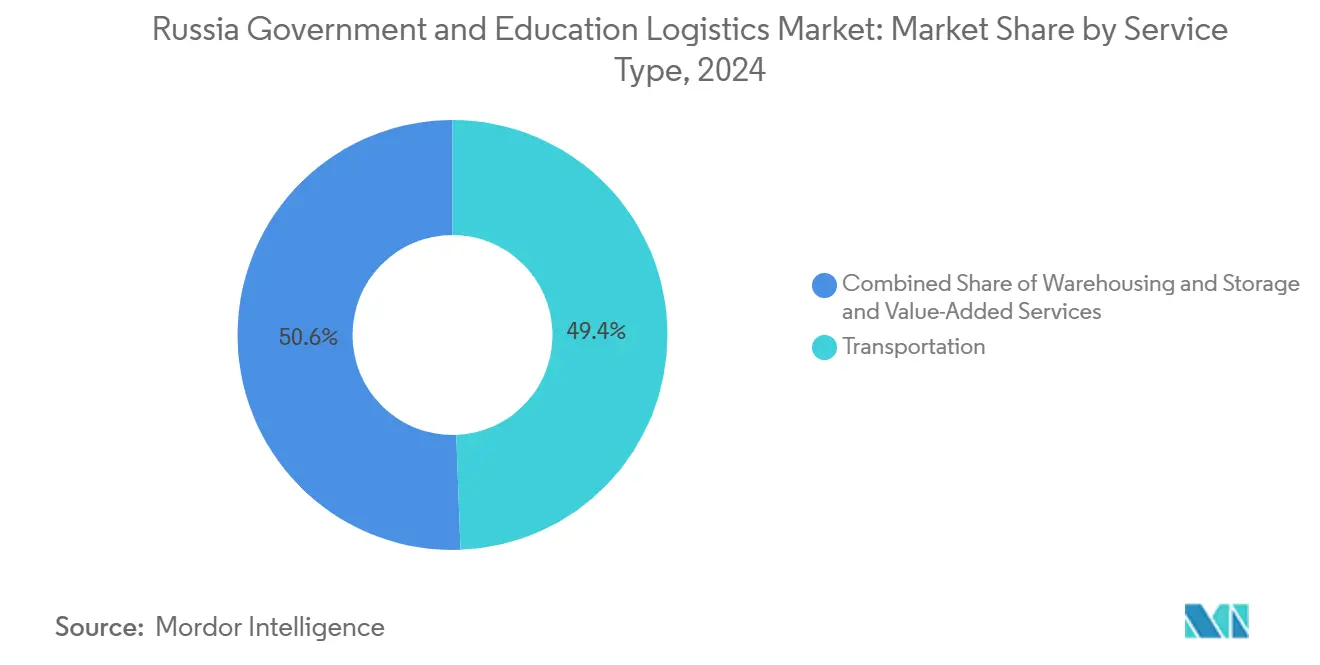

- Por tipo de serviço, os serviços de transporte lideraram com 49,40% da participação do mercado de logística governamental e educacional da Rússia em 2024, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 8,70% até 2030.

- Por usuário final, as agências governamentais centrais/federais responderam por 33,00% do tamanho do mercado de logística governamental e educacional da Rússia em 2024, enquanto as instituições de ensino superior têm projeção de crescimento a um CAGR de 8,50% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação do conhecimento de embarque eletrônico determinada pelo Kremlin | +1.2% | Nacional, ganhos iniciais em Moscou, São Petersburgo, Novosibirsk | Médio prazo (2 a 4 anos) |

| Projeto "Estradas Seguras e de Alta Qualidade" | +0.8% | Nacional, foco em regiões rurais e remotas | Longo prazo (≥ 4 anos) |

| Pivô para corredores de carga China/UEEA | +1.5% | Extremo Oriente, Sibéria, transbordamento para a Rússia Central | Curto prazo (≤ 2 anos) |

| Logística acelerada de aquisições do setor de defesa | +1.1% | Nacional, regiões industriais de defesa | Curto prazo (≤ 2 anos) |

| Financiamento centralizado de automação de armazéns | +0.9% | Nacional, principais centros logísticos | Médio prazo (2 a 4 anos) |

| Regras de contratação de 3PL/4PL baseadas em resultados | +0.7% | Nacional, programas-piloto em distritos federais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Implantação do Conhecimento de Embarque Eletrônico Determinada pelo Kremlin Acelera a Transformação Digital

O prazo do conhecimento de embarque eletrônico para 2027 está remodelando cada nível do mercado de logística governamental e educacional da Rússia. Os ministérios que se integram à plataforma GosLog relatam reduções de dois dígitos no tempo de ciclo de documentos e maior supervisão dos gastos públicos[1]Ministério do Desenvolvimento Digital, "Expansão da Plataforma GosLog," digital.gov.ru. Trilhas de auditoria digital obrigatórias melhoram a transparência orçamentária, fomentando a confiança entre os órgãos de supervisão. Os fornecedores de software domésticos estão escalando rapidamente porque os programas de substituição de importações favorecem soluções desenvolvidas localmente. Os primeiros projetos-piloto nos ministérios da defesa e da educação demonstram que remessas multimodais complexas podem ser rastreadas de ponta a ponta sem assinaturas manuais. Espera-se que o lago de dados resultante oriente o planejamento logístico nacional muito além de 2030.

O Projeto "Estradas Seguras e de Alta Qualidade" Transforma o Acesso à Educação Rural

Os investimentos governamentais em construção de estradas estão desbloqueando a entrega na última milha para campi remotos na Sibéria e no Ártico[2]Ministério dos Transportes, "Atualização do Programa de Estradas Seguras e de Alta Qualidade," mintrans.gov.ru. Novas superfícies para todas as condições climáticas reduzem os fechamentos sazonais que antes interrompiam as entregas de livros didáticos e equipamentos por meses. Zonas de carregamento padronizadas nas escolas suportam caminhões mais pesados, reduzindo os tempos de descarga. O rastreamento GPS integrado — agora obrigatório em veículos do setor público — alimenta painéis de desempenho em tempo real para administradores provinciais. Melhores estradas também reduzem o consumo de combustível, liberando orçamento para atualizações tecnológicas nas salas de aula. O programa está alinhado com o objetivo do mercado de logística governamental e educacional da Rússia de confiabilidade universal do serviço.

O Pivô para o Corredor China-UEEA Remodela a Economia do Frete

O redirecionamento do frete do setor público pelos corredores da China e da União Econômica Eurasiática reduziu os tempos de trânsito típicos em comparação com as rotas em direção ao oeste que foram perturbadas[3]Comissão Econômica Eurasiática, "Estatísticas de Tráfego de Carga," eec.eaeu. Centros multimodais dedicados em Vladivostok, Novosibirsk e Ecaterimburgo lidam com volumes crescentes de contêineres vinculados às importações de tecnologia da informação universitária. A implantação da Rota do Mar do Norte no verão adiciona capacidade para papel a granel e vidraria de laboratório, embora as condições de gelo ainda limitem o uso durante todo o ano. Corredores alfandegários simplificados para carga governamental reduzem o desembaraço de dias para horas em Zabaikalsk. As empresas de logística com parcerias de longo prazo com a China obtêm vantagens de preços no mercado de logística governamental e educacional da Rússia.

A Logística de Aquisições de Defesa Impulsiona a Expansão de Capacidade

O aumento das aquisições militares desencadeou novos investimentos em armazenagem segura, transporte blindado e treinamento de mão de obra habilitada[4]Ministério da Defesa, "Iniciativa de Modernização Logística," mil.ru. Depósitos especializados próximos às zonas industriais de defesa empregam funcionários credenciados que posteriormente transitam para cargos de logística governamental civil, elevando a competência geral no mercado de logística governamental e educacional da Rússia. Corredores de transporte compartilhados, incluindo desvios ferroviários e faixas rodoviárias reforçadas, agora beneficiam remessas não relacionadas à defesa durante janelas de baixo pico. Os contratos especificam dispositivos de telemática fabricados na Rússia para proteger dados sensíveis, avançando o ecossistema de hardware doméstico. A rápida expansão da capacidade reduz a volatilidade do mercado spot em remessas do setor público.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento nas travessias de fronteira com a China | -0.8% | Extremo Oriente, Zabaikalsk e Khorgos | Curto prazo (≤ 2 anos) |

| A austeridade orçamentária federal limita os gastos não relacionados à defesa | -1.2% | Nacional, maior efeito em projetos regionais | Médio prazo (2 a 4 anos) |

| Escassez de capacidade de cadeia de frio certificada | -0.6% | Sibéria rural e Extremo Oriente | Longo prazo (≥ 4 anos) |

| Restrições de substituição de importações em hardware de automação avançado | -0.9% | Nacional, principais centros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento nas Fronteiras Restringe a Eficiência do Comércio Asiático

Filas de caminhões que se estendem por vários quilômetros em Zabaikalsk corroem os ganhos de tempo do pivô para a China. A limitação de faixas de escaneamento e as declarações manuais aumentam o tempo de permanência para eletrônicos educacionais sensíveis que exigem selos à prova de adulteração. Remessas especializadas de vacinas correm risco de deterioração quando os geradores de refrigeração ficam ociosos por muito tempo no posto de controle. As atualizações de capacidade planejadas enfrentam obstáculos de importação decorrentes de sanções para equipamentos de inspeção avançados. As soluções provisórias incluem agendamento noturno e transbordo ferroviário aduaneiro, mas a capacidade de processamento permanece abaixo da demanda atual no mercado de logística governamental e educacional da Rússia.

A Austeridade Orçamentária Ameaça o Investimento em Logística Não Relacionada à Defesa

A partir de 2026, regras fiscais mais rígidas congelam as alocações de infraestrutura civil, atrasando as modernizações de armazéns fora dos projetos de defesa. As autoridades regionais dependentes de transferências federais adiam novos terminais de cross-docking, forçando a dependência de instalações desatualizadas. As universidades que expandem programas laboratoriais enfrentam aumento nos prazos de entrega de reagentes importados. Os governadores provinciais pressionam por parcerias público-privadas, mas os marcos legais estão atrasados, adicionando complexidade. O obstáculo da austeridade modera a trajetória de outra forma sólida do mercado de logística governamental e educacional da Rússia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Transporte em Meio à Expansão dos Serviços de Valor Agregado

Os serviços de transporte contribuíram com 49,40% da receita de 2024, sublinhando seu papel fundamental no tamanho do mercado de logística governamental e educacional da Rússia. O transporte rodoviário domina a entrega na última milha, especialmente para localidades além da malha ferroviária. Os corredores ferroviários, liderados pela linha principal Transiberiana, proporcionam movimentações a granel de livros didáticos e insumos de construção de forma economicamente eficiente. O transporte aéreo garante a continuidade para os campi do Ártico e do Extremo Oriente durante o bloqueio de gelo no inverno. As vias marítimas e hidrovias interiores complementam a capacidade para itens volumosos durante os meses sem gelo, enquanto a Rota do Mar do Norte oferece alavancagem sazonal.

Os serviços de valor agregado estão no caminho certo para um CAGR de 8,70% até 2030, à medida que os ministérios buscam cadeia de frio integrada, manuseio seguro de documentos e visibilidade em tempo real. Centros de distribuição automatizados em Moscou e Novosibirsk processam instrumentos de laboratório de alto valor sob segurança 24 horas. A adoção de robótica reflete subsídios de automação de armazéns, com sistemas de separação por luz melhorando a precisão dos pedidos. À medida que o mercado de logística governamental e educacional da Rússia evolui, os fornecedores que agrupam transporte, armazenagem e análise de tecnologia da informação em contratos únicos estão vencendo licitações plurianuais.

Por Usuário Final: Agências Federais Lideram Enquanto o Ensino Superior Acelera

As agências Centrais/Federais representaram 33,00% do tamanho do mercado de logística governamental e educacional da Rússia em 2024, impulsionadas por licitações padronizadas que garantem descontos por volume e janelas de serviço previsíveis. Os ministérios da defesa negociam slots ferroviários de longa distância com a RZD a tarifas preferenciais, enquanto as agências civis aproveitam a armazenagem consolidada para reduzir estoques. Os governos estaduais e locais apresentam sofisticação desigual, com oblasts mais ricos realizando projetos-piloto de parcerias com 3PL.

As instituições de ensino superior estão avançando a um CAGR de 8,50%, refletindo expansões de campi e importações de equipamentos de nível de pesquisa. Clusters universitários como Tomsk e Kazan agora emitem solicitações de proposta conjuntas que agrupam reagentes de laboratório e kits de aprendizagem eletrônica, gerando economias de escala. Os programas de graduação com forte componente de tecnologia da informação aumentam a demanda por substituição de hardware just-in-time. À medida que as bibliotecas digitais proliferam, a logística de centros de dados seguros também cresce, adicionando nuances ao mercado de logística governamental e educacional da Rússia.

Análise Geográfica

Moscou metropolitana e São Petersburgo ancoram a distribuição em modelo hub-and-spoke graças às densas interconexões ferroviárias, múltiplos aeroportos e depósitos automatizados. A partir desses nós, rotas tronco irradiam para capitais administrativas como Ecaterimburgo, entregando formulários governamentais, refeições escolares e kits médicos dentro de prazos previsíveis. O mercado de logística governamental e educacional da Rússia se beneficia de corredores de transporte noturno coordenados que contornam o congestionamento urbano.

O Distrito Federal do Extremo Oriente está emergindo como a geografia de crescimento mais rápido devido à sua proximidade com os corredores centrados na China e ao investimento federal direcionado. Os incentivos do porto livre de Vladivostok atraem operadores 3PL que agrupam o desembaraço aduaneiro com armazenagem aduaneira. A capacidade de cadeia de frio está se recuperando à medida que os suprimentos de frutos do mar e biotecnologia sustentam a viabilidade das rotas. As universidades regionais aproveitam parcerias transfronteiriças, adicionando documentação bilíngue à complexidade logística.

Os territórios árticos e da Sibéria profunda permanecem de alto custo devido à infraestrutura escassa e às temperaturas extremas. Os fretamentos de aviação no inverno abastecem clínicas e escolas remotas quando as estradas fecham. As tarifas postais subsidiadas protegem as entregas essenciais de livros didáticos, mas a variabilidade das remessas persiste. A Rota do Mar do Norte oferece alívio durante os meses de degelo, mas o agendamento de quebra-gelos limita os volumes totais. Os subsídios governamentais que cobrem sobretaxas de frete ajudam a nivelar os padrões de serviço, apoiando o crescimento equitativo em todo o mercado de logística governamental e educacional da Rússia.

Cenário Competitivo

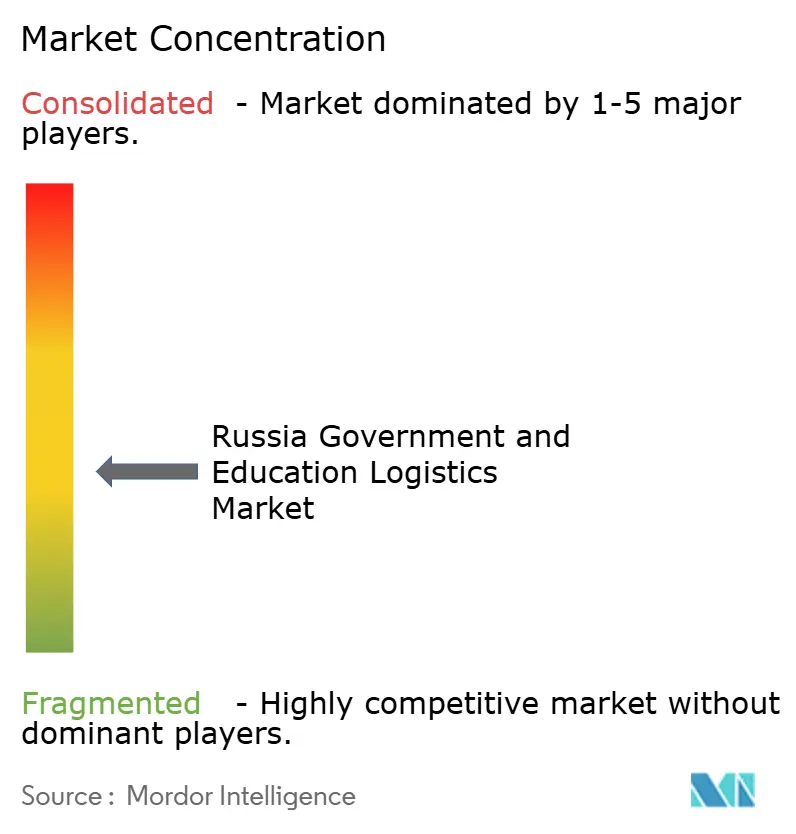

A concentração do mercado é moderadamente fragmentada. Russian Post combina a maior rede de última milha do país com crescente automação de armazéns, garantindo licitações em âmbito nacional. RZD Logistics aproveita a dominância ferroviária e os privilégios alfandegários, especialmente para remessas de defesa. FESCO e Baikal Service ampliam as ofertas multimodais que integram ligações marítimas, ferroviárias e rodoviárias em contratos turnkey. As sanções afastaram vários integradores internacionais, abrindo espaço para players domésticos equipados com hardware e software certificados localmente.

A adoção de tecnologia é o eixo de rivalidade definidor. As empresas líderes implantam planejamento de rotas com inteligência artificial e cofres de documentos em blockchain para atender à conformidade com o conhecimento de embarque eletrônico. Os especialistas em cadeia de frio retrofitam frotas com termógrafos IoT fabricados na Rússia, mitigando as restrições de importação. Os concorrentes regionais se concentram em nichos verticais — como o transporte de materiais perigosos para agências de emergência — antes de se expandir para contratos públicos mais amplos. A integração vertical do transporte às plataformas de tecnologia da informação garante acordos plurianuais consolidados no mercado de logística governamental e educacional da Rússia.

As parcerias com transportadoras ferroviárias e autoridades portuárias chinesas tornaram-se diferenciais críticos. Os fornecedores que assinaram memorandos com a CR Express obtiveram slots prioritários em trens com destino ao leste, protegendo a integridade dos cronogramas em meio a atrasos nas fronteiras. Enquanto isso, financiadores apoiados pelo Estado estão co-investindo em projetos-piloto de caminhões autônomos, reforçando a capacidade doméstica do lado da oferta. A dinâmica competitiva, portanto, recompensa o acesso a capital, o conhecimento regulatório e a agilidade geopolítica.

Líderes do Setor de Logística Governamental e Educacional da Rússia

Russian Post

RZD Logistics

Oboronlogistics LLC

Delo Group

FESCO Transportation Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: FESCO Transportation Group e Softline lançaram um programa conjunto para incorporar análises nativas em nuvem nas operações de frete do setor público.

- Maio de 2025: Russian Post restabeleceu os serviços de encomendas terrestres para a China após uma reformulação multimodal, restaurando um elo transfronteiriço vital para correspondência diplomática e documentação de estudos no exterior.

- Abril de 2025: Dois caminhões KAMAZ-54901 a GNL entraram em serviço de teste na ITECO, demonstrando segurança em conformidade com ADR para materiais perigosos cruciais para entregas de combustível de emergência.

- Junho de 2024: ITECO e Sber assinaram um contrato de arrendamento cobrindo 1.200 caminhões pesados, canalizando investimentos superiores a RUB 15 bilhões (USD 170 milhões) para renovar a capacidade doméstica de longa distância.

Escopo do Relatório do Mercado de Logística Governamental e Educacional da Rússia

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (Ensino Básico e Médio) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (Ensino Básico e Médio) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de logística governamental e educacional da Rússia em 2025?

Está avaliado em USD 11,8 bilhões em 2025.

Qual é a velocidade de crescimento da demanda por serviços de logística de valor agregado?

Os serviços de valor agregado têm projeção de expansão a um CAGR de 8,70% até 2030.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As instituições de ensino superior lideram o crescimento com um CAGR de 8,50% até 2030.

Por que os conhecimentos de embarque eletrônicos são importantes para a logística do setor público?

O mandato de 2027 simplifica a documentação, reduz o tempo de processamento e apoia a transparência orçamentária.

Como as sanções influenciam as escolhas tecnológicas nos centros logísticos?

As regras de substituição de importações favorecem hardware e software fabricados domesticamente, moldando as estratégias de automação.

Qual área geográfica apresenta o maior impulso de crescimento?

O Distrito Federal do Extremo Oriente, ligado aos corredores China-UEEA, é a região de crescimento mais rápido.

Página atualizada pela última vez em: