Tamanho e Participação do Mercado de Acidulantes Alimentares da Rússia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

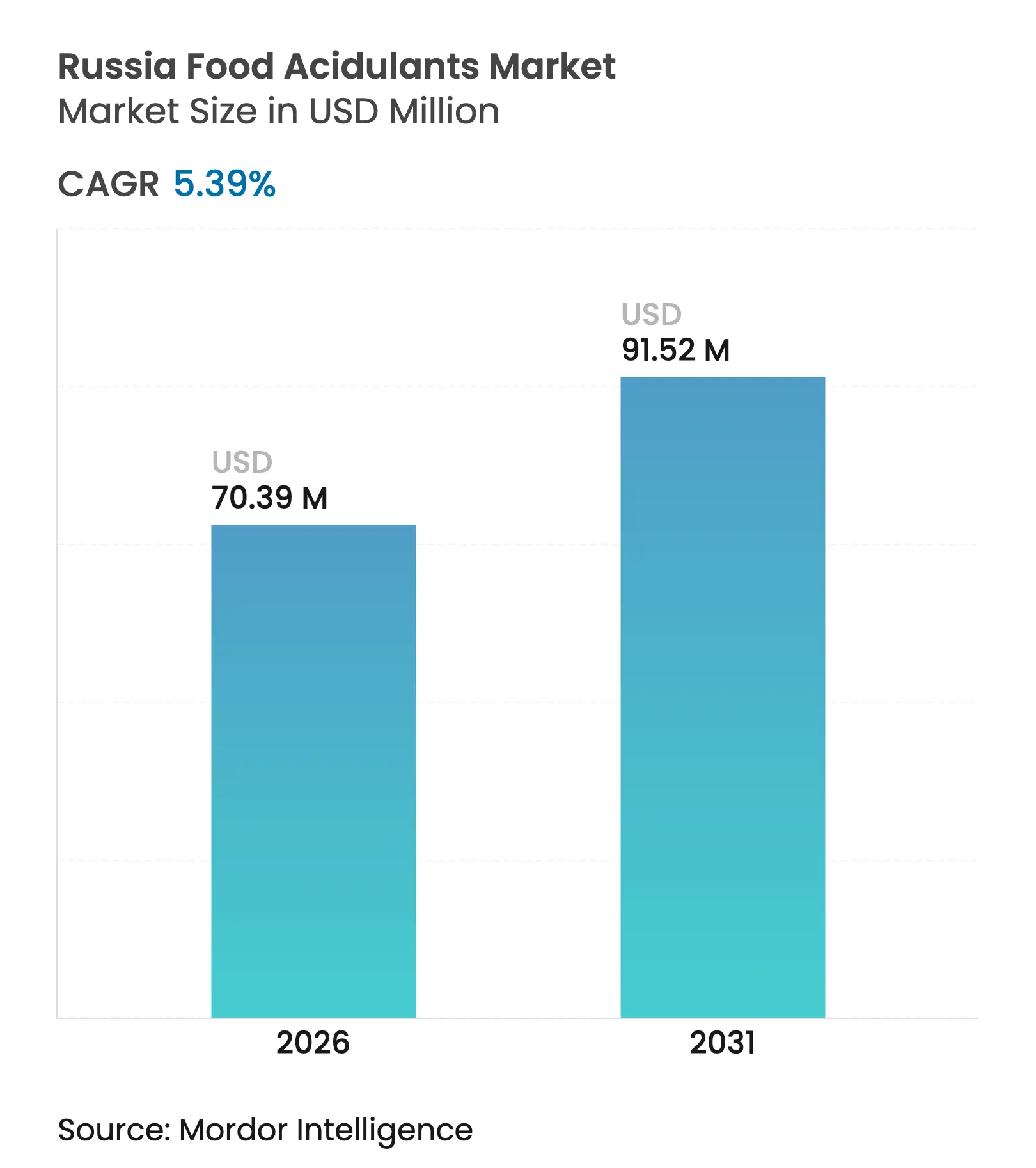

| Tamanho do mercado no ano base (2025) | 66.79 Milhões de dólares |

| Tamanho do Mercado (2026) | 70.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 91.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acidulantes Alimentares da Rússia por Mordor Intelligence

O tamanho do mercado de acidulantes alimentares da Rússia em 2026 é estimado em USD 70,39 milhões, crescendo a partir do valor de 2025 de USD 66,79 milhões, com projeções para 2031 mostrando USD 91,52 milhões, crescendo a um CAGR de 5,39% no período 2026-2031. A trajetória ascendente baseia-se na atividade resiliente de processamento doméstico de alimentos, em subsídios agrícolas sustentados no valor de 6,45 bilhões em 2025 e na intensificação da reformulação de produtos após as revisões do imposto sobre o açúcar, de acordo com o Ministério da Agricultura da Federação Russa[1]Fonte: Ministério da Agricultura da Federação Russa, "Programa Estatal para o Desenvolvimento Agrícola 2025," mcx.gov.ru. A demanda crescente provém de fabricantes de bebidas que buscam perfis com menor teor de açúcar, processadores de laticínios que adicionam iogurtes funcionais para beber e empresas de carne que melhoram a vida útil para linhas de proteínas prontas para exportação. As prioridades de rótulo limpo estão direcionando investimentos para acidulantes de base biológica, enquanto as linhas de produção automatizadas despertam interesse em formatos líquidos que reduzem o tempo de mistura. Empresas com plantas regionais e contratos diversificados de matérias-primas estão mais bem posicionadas para navegar pelos congestionamentos ferroviários da Sibéria e pelas oscilações de preços do milho impulsionadas pelo rublo.

Principais Conclusões do Relatório

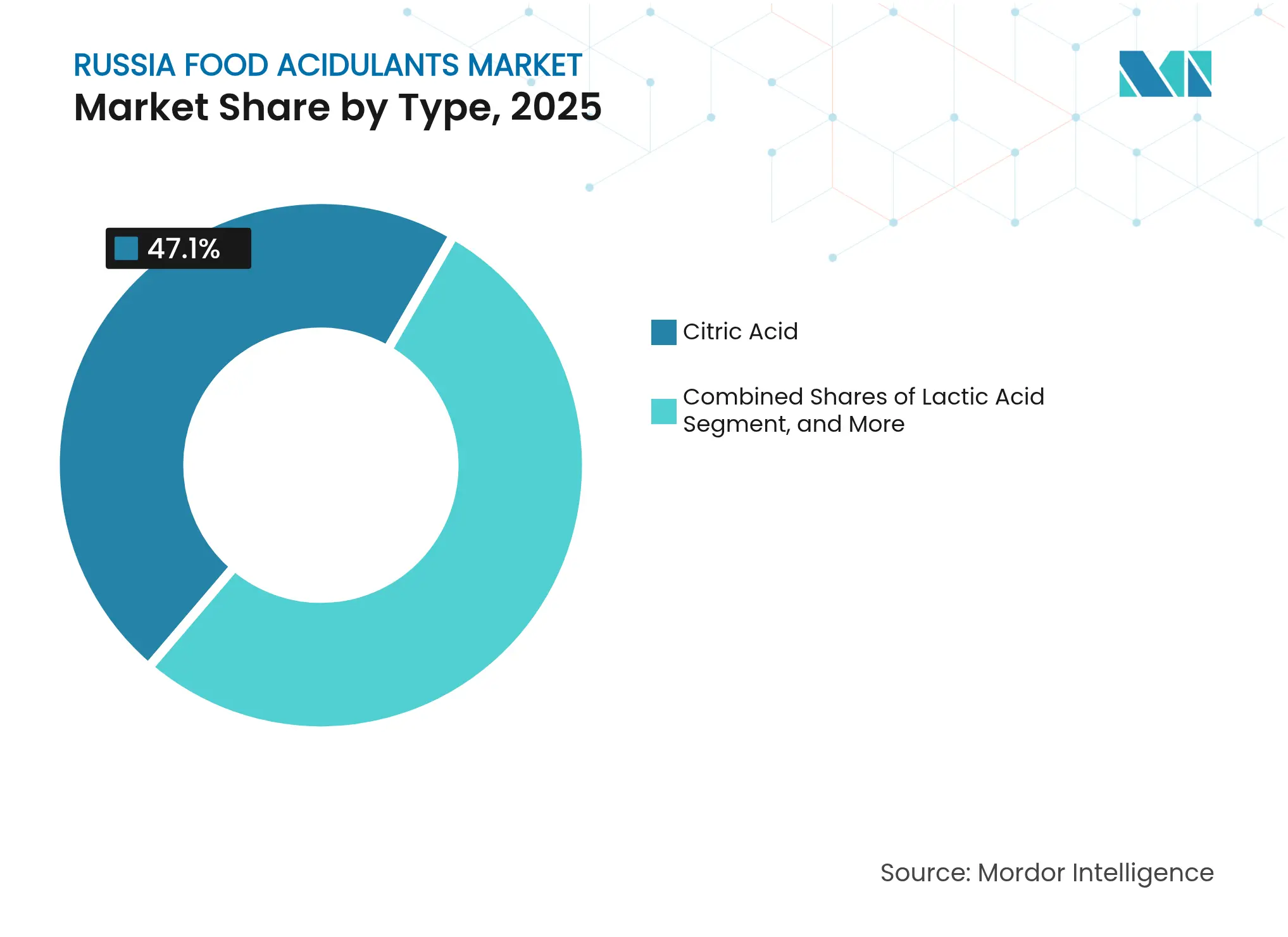

- Por tipo, o ácido cítrico liderou com 47,10% da participação no mercado de acidulantes alimentares da Rússia em 2025, enquanto o ácido lático deve se expandir a um CAGR de 6,58% entre 2026 e 2031.

- Por aplicação, as bebidas responderam por 36,10% da participação no mercado de acidulantes alimentares da Rússia em 2025, enquanto carne e aves devem registrar o CAGR mais rápido de 6,74% até 2031.

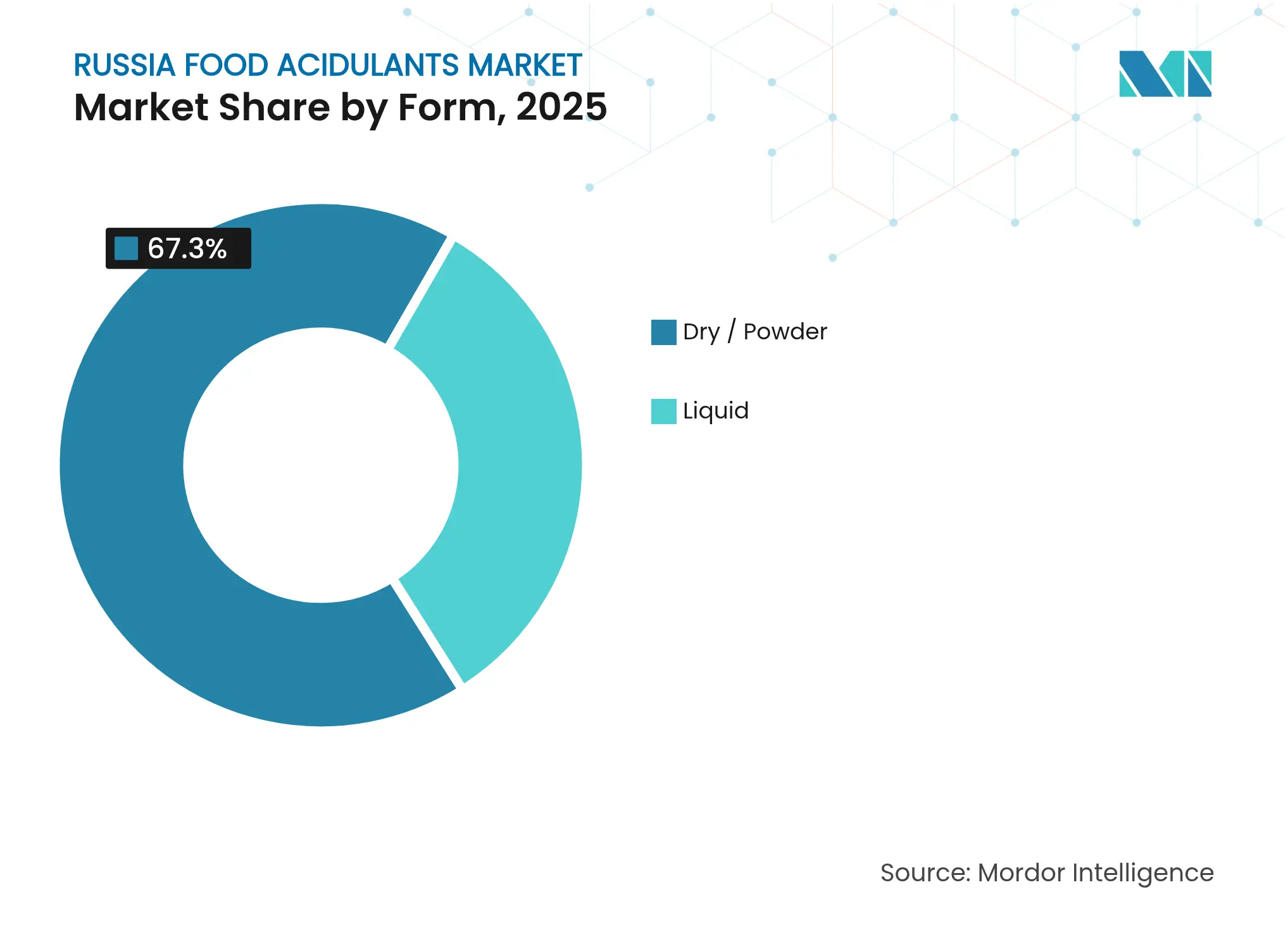

- Por forma, os formatos secos/em pó detinham 67,30% da participação no mercado de acidulantes alimentares da Rússia em 2025; os formatos líquidos devem crescer a um CAGR de 6,18% até 2031.

- Por fonte, as rotas sintéticas representavam 78,10% da participação no mercado de acidulantes alimentares da Rússia em 2025, enquanto a produção de base biológica avança a um CAGR de 7,78% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Acidulantes Alimentares da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na fabricação doméstica de bebidas após ajustes do imposto sobre o açúcar | +1.2% | Nacional, concentrado nos Distritos Federais Central e Sul | Curto prazo (≤ 2 anos) |

| Crescente popularidade de smoothies lácteos de valor agregado e iogurtes para beber | +0.8% | Nacional, com ganhos iniciais em Moscou, São Petersburgo, Novosibirsk | Médio prazo (2-4 anos) |

| Incentivos governamentais para clusters de processamento de frutas e vegetais | +0.7% | Clusters regionais nas regiões de Krasnodar, Rostov e Volgogrado | Longo prazo (≥ 4 anos) |

| Tendência de rótulo limpo acelerando a transição para acidulantes de base biológica | +0.9% | Nacional, segmentos premium nos principais centros urbanos | Médio prazo (2-4 anos) |

| Diversificação de Sabores e Tendências do Consumidor | +0.6% | Nacional, impulsionado pelas preferências dos consumidores urbanos | Médio prazo (2-4 anos) |

| Necessidade de Extensão da Vida Útil e Segurança Alimentar | +0.5% | Nacional, crítico para produtores orientados à exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Fabricação Doméstica de Bebidas Após Ajustes do Imposto sobre o Açúcar

A transformação do setor de bebidas da Rússia após a implementação do imposto sobre o açúcar criou uma demanda sem precedentes por soluções de acidulantes que permitem a reformulação sem comprometer os perfis de sabor. Essa mudança regulatória força os produtores de bebidas a depender mais fortemente de acidulantes para realce de sabor e conservação, particularmente ácidos cítrico e lático, que fornecem tanto acidez quanto propriedades antimicrobianas. As empresas de bebidas estão descobrindo que as reformulações baseadas em acidulantes frequentemente oferecem estabilidade de prateleira superior em comparação com as formulações tradicionais de alto teor de açúcar, criando uma vantagem técnica que vai além da conformidade regulatória. A mudança representa uma transformação estrutural permanente, e não uma adaptação temporária, pois a aceitação do consumidor de produtos reformulados valida a abordagem intensiva em acidulantes.

Crescente Popularidade de Smoothies Lácteos de Valor Agregado e Iogurtes para Beber

A evolução do setor lácteo russo em direção a formatos funcionais e convenientes está impulsionando aplicações sofisticadas de acidulantes que vão além dos papéis tradicionais de conservação. O crescimento da produção doméstica de laticínios, apoiado por USD 788 milhões em subsídios governamentais alocados em 2024, conforme a Dairy Global, permite que os fabricantes invistam no desenvolvimento de produtos premium, onde os acidulantes desempenham funções duplas como realçadores de sabor e modificadores de textura. O ácido lático emerge como o acidulante preferido para essas aplicações devido à sua origem natural e compatibilidade com culturas probióticas, permitindo que os fabricantes comercializem produtos como funcionais e de rótulo limpo. A tendência se acelera à medida que os consumidores urbanos passam a ver cada vez mais os iogurtes para beber e os smoothies como substitutos de refeições, e não como lanches, impulsionando a demanda por sistemas de conservação mais sofisticados que mantêm a integridade nutricional ao longo da vida útil estendida. Os processadores de laticínios russos estão descobrindo que a otimização de acidulantes permite o armazenamento em temperatura ambiente para determinados produtos, expandindo dramaticamente o alcance de distribuição em um país com infraestrutura logística desafiadora.

Incentivos Governamentais para Clusters de Processamento de Frutas e Vegetais

O foco estratégico da Rússia no desenvolvimento de clusters de processamento agrícola cria nós de demanda concentrados por acidulantes que servem tanto para conservação quanto para funções de melhoria da qualidade em aplicações de frutas e vegetais. A alocação de USD 4,46 bilhões pelo Ministério da Agricultura para programas de desenvolvimento agrícola em 2025, com ênfase específica na infraestrutura de processamento, estabelece condições econômicas favoráveis para tecnologias de conservação intensivas em acidulantes. Esses clusters de processamento se beneficiam de economias de escala na aquisição e aplicação de acidulantes, pois as instalações centralizadas podem justificar investimentos em equipamentos sofisticados de dosagem e monitoramento que otimizam a utilização de acidulantes. A abordagem de cluster permite o compartilhamento de conhecimento e o desenvolvimento de melhores práticas em torno das aplicações de acidulantes, acelerando a adoção de técnicas avançadas de conservação que estendem a vida útil dos produtos e permitem uma distribuição geográfica mais ampla. O apoio governamental a esses clusters inclui condições de financiamento preferenciais que tornam as tecnologias de processamento intensivas em acidulantes mais economicamente atraentes em comparação com os métodos tradicionais de conservação.

Tendência de Rótulo Limpo Acelerando a Transição para Acidulantes de Base Biológica

A crescente sofisticação dos consumidores russos em relação à transparência dos ingredientes está impulsionando a demanda por acidulantes de base biológica que se alinham ao posicionamento de rótulo limpo, mantendo o desempenho funcional. A implementação do sistema obrigatório de "Rotulagem Honesta" para alimentos enlatados, óleos vegetais e bebidas em setembro de 2024 cria pressão regulatória por transparência de ingredientes que favorece acidulantes de origem natural em detrimento de alternativas sintéticas, de acordo com a Food Compliance International[2]Fonte: Food Compliance International, "Russia Extends Honest Labeling," foodcomplianceinternational.com . A produção de acidulantes por fermentação ganha força à medida que as capacidades de biotecnologia russas se expandem, apoiadas por técnicas de otimização de aprendizado de máquina que melhoram a consistência do rendimento e reduzem os custos de produção. A tendência se acelera à medida que os fabricantes de alimentos premium descobrem que os acidulantes de base biológica frequentemente oferecem propriedades organolépticas superiores em comparação com as alternativas sintéticas, permitindo a diferenciação de produtos em mercados cada vez mais competitivos. A transição para acidulantes de base biológica está alinhada com os objetivos mais amplos de sustentabilidade da Rússia, ao mesmo tempo em que atende às preferências dos consumidores por ingredientes reconhecíveis e de origem natural.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do milho e do melaço em meio às flutuações do rublo | -0.9% | Nacional, com impacto agudo nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Lacuna de competências em engenharia de bioprocessos limitando o aumento da capacidade doméstica | -0.6% | Nacional, concentrado em centros industriais | Longo prazo (≥ 4 anos) |

| Gargalos de frete nos distritos da Sibéria e do Extremo Oriente | -0.8% | Distrito Federal da Sibéria, Distrito Federal do Extremo Oriente | Médio prazo (2-4 anos) |

| Volatilidade do Custo de Matérias-Primas | -0.7% | Nacional, afetando tanto produtores domésticos quanto dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Milho e do Melaço em Meio às Flutuações do Rublo

A instabilidade cambial cria pressões de custo em cascata ao longo de toda a cadeia de suprimentos de acidulantes, pois a volatilidade dos preços do milho e do melaço se combina com as flutuações da taxa de câmbio para criar custos de insumos imprevisíveis para os fabricantes. As restrições à exportação de grãos do governo, embora estabilizem os preços domésticos dos alimentos, reduzem a lucratividade dos produtores e limitam a capacidade de reinvestimento na infraestrutura de produção de acidulantes. A análise da volatilidade dos preços agrícolas revela flutuações significativas nos índices de preços ao produtor que excedem as variações dos preços ao consumidor, criando compressão de margens para os fabricantes de acidulantes que enfrentam tanto aumentos nos custos de insumos quanto resistência dos clientes a ajustes de preços. A depreciação do rublo em relação às principais moedas agrava os custos de importação de equipamentos especializados para produção de acidulantes e aditivos técnicos, criando barreiras à expansão da capacidade e às atualizações tecnológicas. A volatilidade força os fabricantes a manter níveis mais elevados de estoque como mecanismos de proteção de preços, imobilizando capital de giro e reduzindo a flexibilidade operacional em um mercado que exige resposta rápida às necessidades dos clientes.

Lacuna de Competências em Engenharia de Bioprocessos Limitando o Aumento da Capacidade Doméstica

A transição da Rússia para a produção de acidulantes de base biológica enfrenta restrições significativas de capital humano, pois o conhecimento especializado necessário para a otimização da fermentação e o controle de bioprocessos permanece concentrado em um grupo limitado de profissionais técnicos. A complexidade da produção moderna de acidulantes, particularmente para ácido lático e outros produtos derivados de fermentação, requer expertise interdisciplinar abrangendo microbiologia, engenharia química e automação de processos que excede a capacidade de formação doméstica atual. As aplicações de aprendizado de máquina na fabricação de biopolímeros destacam o sofisticado conhecimento técnico necessário para a otimização de processos, mas as instituições de ensino russas têm sido lentas em integrar essas metodologias avançadas em seus currículos. A lacuna de competências torna-se mais pronunciada à medida que a transferência internacional de tecnologia enfrenta restrições, limitando o acesso às melhores práticas e aos programas de treinamento avançado que poderiam acelerar o desenvolvimento de capacidades domésticas. As empresas que tentam ampliar a produção de acidulantes de base biológica frequentemente descobrem que recrutar pessoal qualificado requer prêmios salariais significativos e longos períodos de busca, criando atrasos nos projetos e estouros de custos que desestimulam o investimento na expansão da capacidade doméstica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Ácido Cítrico Enfrenta Desafio do Ácido Lático

A participação de mercado dominante do ácido cítrico de 47,10% em 2025 reflete sua versatilidade nas aplicações de bebidas, laticínios e alimentos processados, mas o CAGR de 6,58% do ácido lático até 2031 sinaliza uma mudança fundamental em direção a acidulantes com posicionamento natural que se alinham às preferências dos consumidores por rótulo limpo. A dominância do ácido cítrico decorre de sua relação custo-benefício e das cadeias de suprimentos estabelecidas, particularmente para rotas de produção sintética que se beneficiam de economias de escala e parâmetros de qualidade previsíveis. A trajetória de crescimento do ácido lático se acelera à medida que os processadores de laticínios russos descobrem sua dupla funcionalidade como acidulante e realçador de sabor, particularmente em produtos fermentados onde ele fornece perfis de sabor autênticos que as alternativas sintéticas não conseguem replicar.

O ácido fosfórico mantém demanda estável em aplicações especializadas de bebidas, enquanto outros acidulantes, incluindo ácidos tartárico e málico, atendem a aplicações de nicho em confeitaria e produção de vinho. A produção de ácido lático se beneficia da sólida base da indústria láctea da Rússia, pois os fabricantes podem aproveitar a expertise e a infraestrutura de fermentação existentes para desenvolver capacidades de acidulantes. A evolução da segmentação por tipo reflete tendências mais amplas do setor em direção à transparência de ingredientes e ao posicionamento natural, com métodos de produção de base biológica ganhando preferência apesar dos maiores requisitos de investimento inicial. A dinâmica do mercado sugere que o ácido cítrico manterá a liderança em volume, enquanto o ácido lático captura o crescimento de valor por meio de posicionamento premium e aplicações especializadas.

Por Aplicação: Liderança das Bebidas Cede Espaço ao Crescimento da Carne

A participação de mercado de 36,10% do segmento de bebidas em 2025 estabelece os acidulantes como ingredientes essenciais para equilíbrio de sabor, conservação e reformulação no mercado de bebidas em evolução da Rússia, enquanto as aplicações de carne e aves impulsionam o crescimento futuro a um CAGR de 6,74% até 2031, à medida que as regulamentações de segurança alimentar se tornam mais rigorosas e as oportunidades de exportação se expandem. As aplicações de bebidas se beneficiam das propriedades multifuncionais dos acidulantes, que atuam como reguladores de pH, conservantes naturais e realçadores de sabor que permitem a redução do açúcar sem comprometer os perfis de sabor. A aceleração do crescimento do segmento de carne e aves reflete a crescente sofisticação no processamento de proteínas, onde os acidulantes estendem a vida útil, melhoram a segurança alimentar e aprimoram as propriedades organolépticas em produtos de valor agregado. Os produtos lácteos e congelados mantêm demanda estável à medida que os fabricantes buscam soluções de acidulantes para modificação de textura e conservação em linhas de produtos premium.

Molhos, temperos e condimentos representam oportunidades emergentes à medida que os consumidores russos adotam sabores internacionais e alimentos de conveniência que requerem sistemas sofisticados de conservação. As aplicações de alimentos infantis e nutracêuticos exigem graus premium de acidulantes com requisitos rigorosos de pureza, criando oportunidades para fornecedores especializados que podem atender aos padrões regulatórios. A mudança na segmentação por aplicação em direção a alimentos à base de proteínas está alinhada com as prioridades de segurança alimentar e as ambições de exportação da Rússia, pois os produtos cárneos conservados com acidulantes oferecem vida útil estendida tanto para os mercados domésticos quanto internacionais.

Por Forma: Preferência pelo Pó Encontra a Eficiência do Líquido

Os acidulantes secos e em pó detêm 67,30% da participação de mercado em 2025 devido à conveniência de manuseio, estabilidade de armazenamento e vantagens de custo no transporte, mas as formulações líquidas ganham impulso a um CAGR de 6,18% até 2031, à medida que os fabricantes priorizam a eficiência de processamento e a precisão de dosagem em sistemas de produção automatizados. As formas em pó se destacam em aplicações que requerem controle preciso de dosagem e longos períodos de armazenamento, particularmente em aplicações de panificação e confeitaria, onde o teor de umidade deve ser cuidadosamente gerenciado. Os acidulantes líquidos oferecem características superiores de dissolução e eficiência de processamento em aplicações de bebidas e laticínios, onde a integração rápida e a distribuição consistente são fundamentais para a qualidade do produto. A preferência pela forma varia significativamente por aplicação, com as bebidas favorecendo as formas líquidas para eficiência de processamento, enquanto a fabricação de produtos secos depende das formas em pó para estabilidade e conveniência de manuseio.

Os sistemas de acidulantes líquidos requerem infraestrutura de manuseio e armazenamento mais sofisticada, mas oferecem vantagens em ambientes de produção automatizados, onde a precisão de dosagem e a eficiência de mistura impulsionam ganhos de produtividade. A evolução da segmentação por forma reflete a tendência mais ampla em direção à automação da fabricação e à consistência da qualidade, à medida que as empresas investem em tecnologias de processamento que otimizam a utilização de acidulantes, minimizando desperdícios e variabilidade. A dinâmica do mercado sugere que a seleção da forma dependerá cada vez mais dos requisitos específicos da aplicação e das capacidades de fabricação, em vez de considerações tradicionais de custo isoladamente.

Por Fonte: Dominância Sintética Desafiada pela Inovação de Base Biológica

Os acidulantes sintéticos mantêm 78,10% da participação de mercado em 2025 por meio de vantagens de custo e cadeias de suprimentos estabelecidas, enquanto as alternativas de base biológica e derivadas de fermentação se aceleram a um CAGR de 7,78% até 2031, à medida que o posicionamento de rótulo limpo e as preocupações com sustentabilidade impulsionam o desenvolvimento do mercado premium. As rotas de produção sintética oferecem qualidade previsível, disponibilidade consistente e economias de escala que as tornam atraentes para aplicações de alto volume, onde a otimização de custos é primordial. Os acidulantes de base biológica têm preços premium, mas oferecem vantagens de marketing e benefícios organolépticos que justificam custos mais elevados em aplicações de alimentos premium. A segmentação por fonte reflete tendências mais amplas do setor em direção à sustentabilidade e ao posicionamento natural, com a produção por fermentação ganhando aceitação à medida que as melhorias tecnológicas reduzem os diferenciais de custo.

As operações contínuas da AGRANA na Rússia, produzindo preparações de frutas com 292 funcionários em Serpuchov, demonstram o compromisso das empresas internacionais em atender aos mercados regionais apesar dos desafios geopolíticos. O congelamento de investimentos da empresa enquanto mantém as operações reflete a complexidade da tomada de decisões em torno da produção de ingredientes de base biológica em condições de mercado desafiadoras. As empresas russas que desenvolvem capacidades de acidulantes de base biológica se beneficiam do apoio governamental ao desenvolvimento de biotecnologia e da redução da concorrência de players internacionais que enfrentam restrições operacionais. A evolução da segmentação por fonte sugere que a capacidade doméstica de produção de base biológica se expandirá à medida que as empresas russas investirem em tecnologias de fermentação e desenvolverem expertise técnica em otimização de bioprocessos.

Análise Geográfica

O mercado de acidulantes alimentares da Rússia demonstra forte demanda doméstica impulsionada por iniciativas de processamento agrícola apoiadas pelo governo e prioridades de segurança alimentar que favorecem as capacidades de produção local em detrimento da dependência de importações. O mercado se beneficia de substancial disponibilidade de matérias-primas agrícolas, com o cultivo de beterraba sacarina cobrindo 1.173 mil hectares em 2025 e a produção de frutas silvestres atingindo 800.000 toneladas, fornecendo matéria-prima para a produção de acidulantes tanto sintéticos quanto de base biológica, conforme o Ministério da Agricultura da Federação Russa.

Os clusters de processamento regionais em Krasnodar, Rostov e Volgogrado concentram a demanda por acidulantes por meio de instalações de processamento de frutas e vegetais incentivadas pelo governo que requerem sistemas sofisticados de conservação. A distribuição geográfica da demanda reflete a infraestrutura de processamento de alimentos da Rússia, com os principais centros de consumo no Distrito Federal Central em torno de Moscou e no Distrito Federal Sul, onde o processamento agrícola está concentrado. Os desafios de transporte nos distritos da Sibéria e do Extremo Oriente criam vulnerabilidades regionais na cadeia de suprimentos que favorecem redes de produção e distribuição locais em detrimento de abordagens de fabricação centralizadas.

As restrições de infraestrutura das Ferrovias Russas e a escassez de mão de obra agravam os desafios logísticos, tornando a produção regional de acidulantes mais economicamente atraente, apesar das potenciais desvantagens de escala. A estrutura geográfica do mercado incentiva o desenvolvimento de capacidades de produção distribuídas que podem atender aos clusters regionais de processamento de alimentos, reduzindo os custos de transporte e os riscos da cadeia de suprimentos.

As políticas de substituição de importações e os requisitos de aquisição preferencial para produtos de origem russa criam vantagens adicionais para os produtores domésticos de acidulantes que podem demonstrar conformidade com o conteúdo local, de acordo com o Ministério das Finanças da Federação Russa.

Cenário Competitivo

O mercado de acidulantes alimentares da Rússia apresenta concentração moderada, com uma combinação de empresas multinacionais e produtores domésticos. Os fabricantes locais se beneficiam do apoio governamental e das políticas de substituição de importações, que fortaleceram sua posição no mercado. A concorrência se concentra nas capacidades de serviço técnico e na confiabilidade da cadeia de suprimentos, pois os fabricantes de alimentos priorizam qualidade consistente e suporte ao cliente responsivo em detrimento de considerações de preço. Os participantes do mercado estão cada vez mais buscando integração vertical e estratégias de produção regional para fortalecer sua posição competitiva. As empresas estão investindo em instalações de fabricação locais para reduzir a dependência de importações e os custos de transporte, ao mesmo tempo em que melhoram a capacidade de resposta ao serviço. Alguns dos principais players que operam no mercado são Phosagro Group, Archer Daniels Midland Co., Jungbunzlauer Suisse AG, Brenntag AG e DHZ – Dmitrievsky Chemical Plant.

O mercado apresenta oportunidades significativas na produção de acidulantes de base biológica e em aplicações especializadas para segmentos de alimentos premium. As empresas estão se diferenciando ativamente por meio de posicionamento de rótulo limpo e credenciais de sustentabilidade, além dos parâmetros tradicionais de qualidade. A demanda por acidulantes naturais e sustentáveis continua a crescer, particularmente nas categorias de alimentos premium. Os participantes do mercado estão desenvolvendo soluções inovadoras para atender a essas preferências em evolução dos consumidores. O foco na sustentabilidade ambiental tornou-se um fator-chave para o desenvolvimento de produtos e o posicionamento no mercado.

A automação de processos e os sistemas de controle de qualidade continuam sendo áreas de foco fundamentais no mercado de acidulantes da Rússia. As empresas estão implementando tecnologias avançadas de monitoramento para otimizar a produção de acidulantes e reduzir o desperdício em todas as suas operações. O sucesso no mercado depende cada vez mais de organizações que combinam expertise técnica com compreensão do mercado local e adaptabilidade da cadeia de suprimentos. A conformidade regulatória e o alinhamento com os padrões russos tornaram-se fatores cruciais para o sucesso no mercado. As empresas que demonstram sistemas robustos de gestão da qualidade e conhecimento do mercado local mantêm vantagens competitivas neste cenário de mercado em evolução.

Líderes do Setor de Acidulantes Alimentares da Rússia

Archer Daniels Midland Co.

Jungbunzlauer Suisse AG

DHZ – Dmitrievsky Chemical Plant

Phosagro Group

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Tate and Lyle concluiu a aquisição da CP Kelco por USD 1,8 bilhão, expandindo significativamente seu portfólio de ingredientes de origem natural, incluindo pectina e fibra cítrica que atendem a aplicações adjacentes a acidulantes em conservação de alimentos e modificação de textura. Essa aquisição posiciona a Tate and Lyle para melhor atender ao crescente segmento de rótulo limpo e demonstra o compromisso do setor com soluções de ingredientes de base biológica

- Outubro de 2023: A FSK, uma desenvolvedora russa, adquiriu um projeto de construção para edificar a primeira instalação de fabricação de ácido cítrico da Rússia. A planta será localizada em um terreno de 19 hectares na Zona Econômica Especial de Uzlovaya, região de Tula.

- Abril de 2023: A Rustark, uma das maiores produtoras de amido da Rússia, inaugurou uma nova planta de ácido cítrico no país. A empresa investiu USD 763,8 milhões nessa expansão. A planta está localizada no Parque Industrial de Armavir.

Escopo do Relatório do Mercado de Acidulantes Alimentares da Rússia

O mercado de acidulantes alimentares da Rússia é segmentado por tipo, como ácido cítrico, ácido lático, ácido acético e outros. Por aplicação, estão sendo adicionados a bebidas, produtos lácteos e congelados, panificação, indústria de carnes, confeitaria e outros.

| Ácido Cítrico |

| Ácido Lático |

| Ácido Fosfórico |

| Outros |

| Bebidas |

| Produtos Lácteos e Congelados |

| Panificação |

| Confeitaria |

| Carne e Aves |

| Molhos, Temperos e Condimentos |

| Alimentos Infantis e Nutracêuticos |

| Outros |

| Seco/Pó |

| Líquido |

| Sintético |

| De Base Biológica/Fermentação |

| Por Tipo | Ácido Cítrico |

| Ácido Lático | |

| Ácido Fosfórico | |

| Outros | |

| Por Aplicação | Bebidas |

| Produtos Lácteos e Congelados | |

| Panificação | |

| Confeitaria | |

| Carne e Aves | |

| Molhos, Temperos e Condimentos | |

| Alimentos Infantis e Nutracêuticos | |

| Outros | |

| Por Forma | Seco/Pó |

| Líquido | |

| Por Fonte | Sintético |

| De Base Biológica/Fermentação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de acidulantes alimentares da Rússia?

O mercado está em USD 70,39 milhões em 2026 e deve atingir USD 91,52 milhões até 2031.

Qual tipo de acidulante detém a maior participação?

O ácido cítrico lidera com 47,10% de participação em 2025, apoiado pelo uso versátil em bebidas e alimentos processados.

Qual área de aplicação crescerá mais rapidamente?

O processamento de carne e aves deve registrar um CAGR de 6,74% entre 2026-2031, à medida que as empresas se concentram na extensão da vida útil para exportação.

Por que os acidulantes de base biológica estão ganhando força?

As regulamentações de rótulo limpo e a preferência dos consumidores por ingredientes naturais estão impulsionando um CAGR de 7,78% para acidulantes derivados de fermentação.

Página atualizada pela última vez em: