Tamanho e Participação do Mercado de Aluguel de Carros na Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

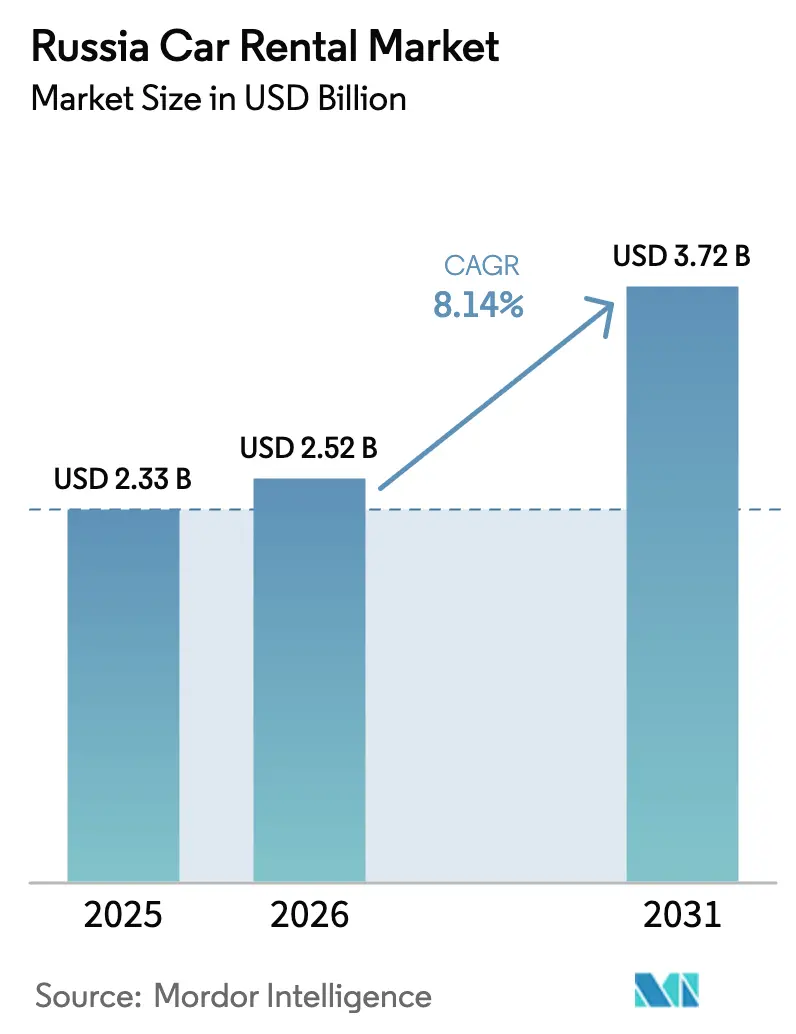

| Tamanho do mercado no ano base (2025) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Carros na Rússia por Mordor Intelligence

O tamanho do mercado de aluguel de carros na Rússia deve crescer de USD 2,33 bilhões em 2025 para USD 2,52 bilhões em 2026 e está previsto para atingir USD 3,72 bilhões até 2031 a uma CAGR de 8,14% ao longo de 2026-2031. O tamanho do mercado de aluguel de carros na Rússia reflete, portanto, uma oportunidade considerável que continua se expandindo apesar das pressões persistentes na cadeia de suprimentos. A recuperação de 25% do turismo doméstico em 2024, um salto de 47% nos registros de novos veículos e uma rápida mudança pós-sanções em direção às importações de veículos chineses são as três tendências que moldam de forma mais clara o campo competitivo[1]"Estatísticas de Turismo Doméstico 2024," Ministério do Desenvolvimento Econômico da Rússia, economy.gov.ru. Os operadores estão adicionando veículos rapidamente, apoiando-se no recorde de 1,57 milhão de carros vendidos em 2024 para renovar as frotas e acelerando programas de descarte de veículos usados para reciclar capital[2]"Relatório de Vendas de Automóveis 2024," Associação de Empresas Europeias na Rússia, aebrus.ru. Os ecossistemas digitais estão substituindo os balcões físicos: os canais online já capturam quase dois terços das reservas, e o compartilhamento de carros de flutuação livre ultrapassou o limiar de um terço do total de transações, confirmando que os consumidores russos agora priorizam flexibilidade, acesso móvel e preços transparentes em detrimento dos rituais convencionais de aluguel.

Principais Conclusões do Relatório

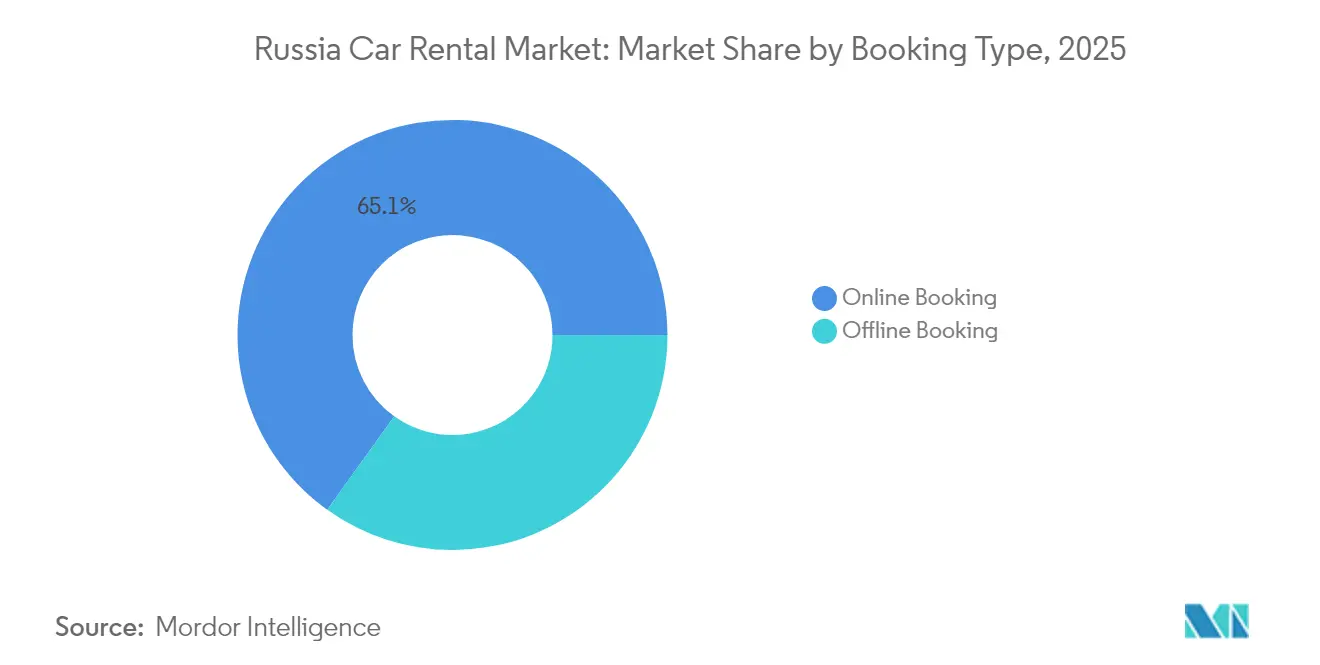

- Por tipo de reserva, os canais online capturaram 65,10% da participação de mercado de aluguel de carros na Rússia em 2025; espera-se que a demanda offline fique atrás com uma CAGR de 7,41%.

- Por modelo de serviço, o compartilhamento de carros de flutuação livre deteve 36,10% da participação de receita em 2025; prevê-se que as soluções de assinatura e arrendamento de longo prazo se expandam a uma CAGR de 7,62% até 2031.

- Por tipo de veículo, os sedãs responderam por 39,25% do tamanho do mercado de aluguel de carros na Rússia em 2025, sendo que os SUVs estão a caminho de uma CAGR de 9,10%.

- Por duração do aluguel, os aluguéis diários representaram 46,05% da receita em 2025; os aluguéis semanais devem acelerar a uma CAGR de 8,39% até 2031.

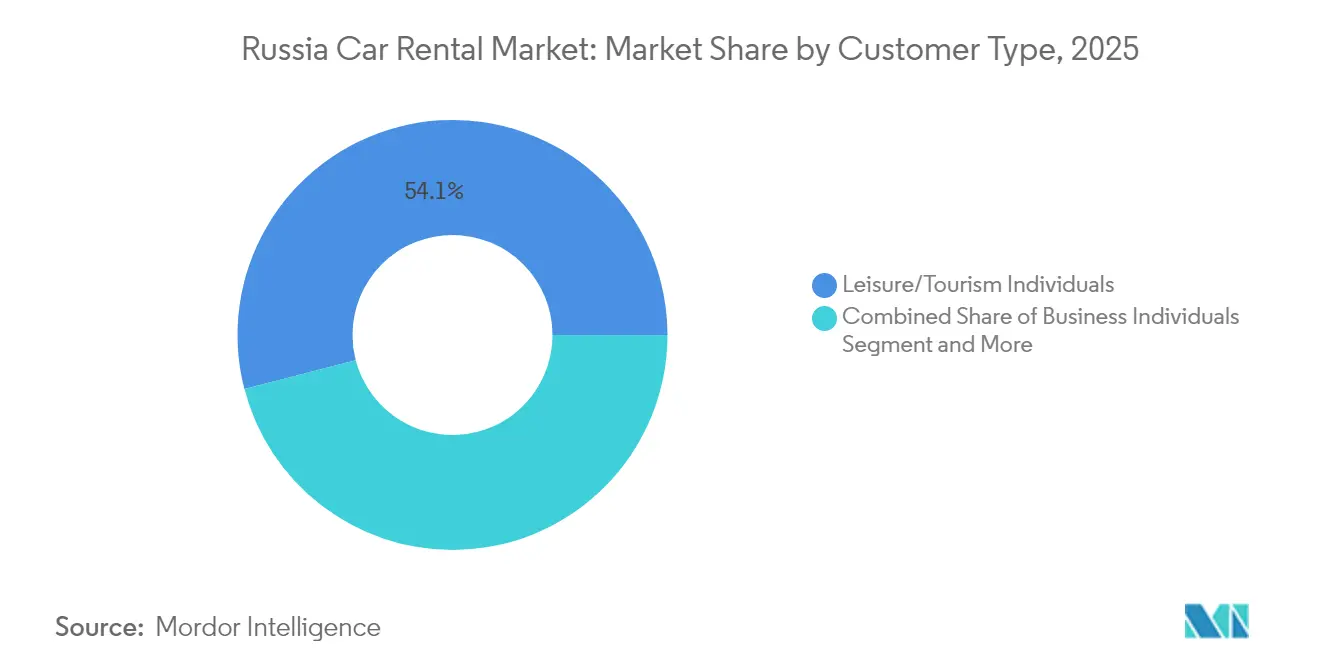

- Por grupo de clientes, os usuários de lazer/turismo retiveram 54,05% da participação em 2025, enquanto espera-se que os motoristas de aplicativos de transporte registrem uma CAGR de 7,64% até 2031.

- Por tipo de propulsão, o motor de combustão interna representa 76,25% da participação de mercado no mercado de aluguel de carros na Rússia em 2025; contudo, espera-se que os veículos elétricos cresçam com uma CAGR de 8,73% até 2031.

- Por geografia, o Distrito Federal Central liderou com 34,05% da participação do mercado de aluguel de carros na Rússia em 2025, enquanto o Distrito Federal do Extremo Oriente está projetado para crescer mais rapidamente a uma CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aluguel de Carros na Rússia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Turismo Doméstico Impulsiona a Demanda de Lazer | +2.1% | Nacional; ganhos iniciais nos distritos Central, Sul e Norte do Cáucaso | Curto prazo (≤ 2 anos) |

| Rápida Expansão da Frota de Compartilhamento de Carros em Moscou e São Petersburgo | +1.8% | Distritos Central e Noroeste; transbordamento para o Volga | Médio prazo (2-4 anos) |

| Penetração de Reservas Móveis e Pagamentos Digitais | +1.4% | Grandes cidades em todo o país | Médio prazo (2-4 anos) |

| Demanda Corporativa por Viagens de Negócios Regionais | +1.2% | Distritos Central, Volga e Ural | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais Governamentais para Frotas de Aluguel de Veículos Elétricos/GNV | +0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Plataformas de Revenda de Frota Liberando Valor Residual | +0.7% | Grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo Doméstico Impulsiona a Demanda de Lazer

Os clientes de lazer capturaram 54,43% do mercado de aluguel de carros na Rússia em 2024, após um salto de 25% nas viagens domésticas que redirecionou os gastos das férias internacionais para destinos no mercado interno[3]"Métricas de Viagens Domésticas 2024," Agência Federal de Turismo, tourism.gov.ru. Mais da metade das 153 milhões de viagens domésticas registradas em 2024 foram realizadas de carro, consolidando hábitos de condução autônoma que agora estendem as janelas médias de reserva para três ou quatro meses e favorecem contratos de maior duração. As locadoras reagiram reequilibrando as frotas em direção a sedãs e hatchbacks econômicos e introduzindo pacotes com limite de quilometragem adaptados a roteiros de múltiplas cidades.

Rápida Expansão da Frota de Compartilhamento de Carros em Moscou e São Petersburgo

A frota de flutuação livre de 30.000 veículos de Moscou tornou-se uma referência global que comprovou a viabilidade econômica do acesso de curta duração em um mercado dominado por muito tempo pela propriedade. Os operadores utilizam precificação baseada em algoritmos, manutenção preditiva e painéis de utilização detalhados para maximizar a receita média por hora de veículo. A replicação do modelo de Moscou por São Petersburgo sustenta uma implantação mais ampla nos clusters urbanos do Volga, onde Delimobil e Yandex Drive estão entrando em cidades de segundo nível com custos de aquisição de clientes mais baixos graças à familiaridade já estabelecida dos usuários. Os produtos interurbanos agora conectam Moscou a São Petersburgo, Tula e Kazan, gerando um crescimento de 70% nas reservas entre cidades durante 2024 e demonstrando que os modelos de flutuação livre podem ir além dos limites intracidade.

Penetração de Reservas Móveis e Pagamentos Digitais

Os canais digitais detinham 65,72% das reservas em 2024, um marco amplamente atribuível aos ecossistemas baseados em aplicativos que integram aluguel de carros, aplicativos de transporte e micromobilidade. A transição integrada do Yandex Drive para o Yandex Taxi oferece aos motoristas acesso econômico a veículos, ao mesmo tempo em que amplia a base endereçável das locadoras sem gastos adicionais com marketing[4]"Relatório de Mobilidade Yandex Drive 2024," Yandex, yandex.com. Motores de precificação com aprendizado de máquina ajustam minuto a minuto para equilibrar a oferta com microclusters de demanda, reduzindo o tempo ocioso e suavizando as oscilações de receita. As carteiras digitais integradas reduzem ainda mais o atrito, e os mesmos fluxos de dados alimentam ofertas personalizadas que aumentam as taxas de retenção no mercado de aluguel de carros na Rússia.

Demanda Corporativa por Viagens de Negócios Regionais

A expansão corporativa regional e as políticas de força de trabalho em modelo hub-and-spoke levam grandes empregadores a abandonar frotas próprias em favor de contratos de aluguel escaláveis. As empresas citam o desejo de manter os ativos do balanço patrimonial enxutos e de evitar o risco de valor residual em um mercado dominado por peças importadas. Esses arranjos de múltiplas cidades também exigem qualidade uniforme dos veículos, levando os operadores a padronizar os níveis de acabamento e a implantar centrais de atendimento ao cliente capazes de emitir prorrogações com um clique e faturas consolidadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Oferta de Veículos Impulsionada por Importações Pós-Sanções | -1.9% | Em todo o país; mais severa nos segmentos premium | Médio prazo (2-4 anos) |

| Aumento dos Custos de Combustível, Peças e Seguros | -1.4% | Em todo o país; dispersão regional do preço do combustível | Curto prazo (≤ 2 anos) |

| Volatilidade nas Regras de Estacionamento e Licenciamento | -0.8% | Centro de Moscou e São Petersburgo | Médio prazo (2-4 anos) |

| Altas Taxas de Vandalismo e Furto Elevando os Prêmios | -0.6% | Metrópoles de alta densidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Oferta de Veículos Impulsionada por Importações Pós-Sanções

As marcas chinesas comandam mais da metade dos registros de novos veículos, o que força os compradores de frotas a avaliar valores residuais não testados, redes de serviços mais escassas e cadeias de fornecimento de peças flutuantes. Isso pressagia uma superoferta localizada que pode deprimir os rendimentos do aluguel, mas ainda deixar as frotas de classe premium escassas, uma vez que as marcas europeias permanecem raras. Os operadores precisam navegar por esse desequilíbrio recalibrando a combinação de categorias e renegociando descontos por volume com os OEMs chineses emergentes.

Aumento dos Custos de Combustível, Peças e Seguros

O mercado de aluguel de carros na Rússia enfrenta uma inflação de custos em três frentes: volatilidade do preço da gasolina, saltos nos preços de peças e recálculos das seguradoras que aumentam os prêmios para os modelos chineses com menos histórico de risco. Os prazos de entrega de peças críticas de reposição se estenderam para 7 a 12 dias, obrigando as empresas a manter estoques maiores em mãos ou enfrentar perdas de utilização. As seguradoras, por sua vez, estão elevando as taxas base porque os dados históricos de sinistros das marcas mais novas permanecem escassos. As pressões corroem as margens e motivam a consolidação entre empresas subcapitalizadas que não conseguem recuperar os gastos por meio de precificação dinâmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reserva: A dominância digital se acelera

As reservas online controlaram 65,10% do mercado de aluguel de carros na Rússia em 2025, sublinhando a inclinação estrutural em direção ao engajamento centrado em aplicativos. Os balcões físicos ainda atendem a roteiros corporativos complexos e usuários mais experientes, mas o nicho do atendimento presencial está se estreitando à medida que as interfaces de chat com inteligência artificial imitam o aconselhamento de agentes. Os operadores incorporam pontos de fidelidade, verificação de identidade digital e prorrogações com um toque — recursos que coletivamente incentivam a adoção móvel. A CAGR de 7,41% do canal offline está centrada em aeroportos e segmentos de luxo, onde as interações presenciais permanecem fundamentais.

A resiliência do canal offline também se deve muito aos contratos corporativos legados que exigem assinaturas físicas para aditivos de seguro. No entanto, mesmo as empresas estatais estão cada vez mais implementando programas piloto de pré-check-in móvel que prometem tempos mais curtos de entrega de chaves. À medida que a conectividade se expande para cidades secundárias, os turistas rurais utilizam e-vouchers para retiradas em depósitos remotos, consumindo os últimos redutos dos fluxos de trabalho baseados em papel.

Por Modelo de Serviço: O compartilhamento de carros remodela o aluguel tradicional

As opções de flutuação livre conquistaram uma participação de 36,10% do mercado de aluguel de carros na Rússia em 2025, oferecendo tarifas por minuto e sem condições de devolução ao ponto de origem. Os planos de assinatura, com uma CAGR de 7,62%, atendem a domicílios que desejam previsibilidade de custos e empresas que buscam subsídios de frota flexíveis. Os contratos baseados em balcão retêm os clientes fiéis que precisam de cobertura para viagens internacionais ou complementos especializados, como pneus de neve e cadeirinhas infantis. Os esquemas baseados em estações continuam prosperando em campi fechados, parques empresariais e complexos de resorts, onde as docas de veículos garantem disponibilidade.

A convergência dos modelos de serviço está se acelerando: os principais aplicativos agora permitem que os clientes alternem entre utilizações de 30 minutos, limites diários ou assinaturas mensais em uma única interface. Por sua vez, o software de planejamento de frota otimiza a combinação por bairro, alimentando dados de uso anonimizados nos algoritmos de distribuição, de modo que os clusters de sedãs predominem onde as corridas para o aeroporto são a maioria. Ao mesmo tempo, as vans preenchem os pontos de entrega em bairros dormitório nos fins de semana.

Por Tipo de Veículo: A liderança dos sedãs enfrenta a disrupção dos veículos elétricos

Os sedãs contribuíram com 39,25% do faturamento de 2025 devido ao equilíbrio entre eficiência de combustível e espaço de porta-malas. Os hatchbacks prosperam nos centros de alta densidade com estacionamento restrito, enquanto os SUVs ganham participação em regiões sujeitas a invernos rigorosos ou rotas de turismo sem pavimentação. Os veículos elétricos se destacam no custo de energia por quilômetro e, com os novos créditos fiscais, são até 12% mais baratos de segurar, contribuindo para expandir os SUVs com uma CAGR de 9,10% até 2031.

Os operadores que instalam carregadores rápidos de 40 kW nos depósitos agora conseguem colocar um veículo elétrico de volta em circulação em 40 minutos — um avanço que reduz o tempo de inatividade. Enquanto isso, as curvas de valor residual nascentes para veículos elétricos chineses permanecem voláteis, levando as empresas a fazer hedge mantendo períodos de posse curtos ou estabelecendo parcerias diretamente com os fabricantes para garantias de recompra que limitam o risco de depreciação.

Por Duração do Aluguel: Os aluguéis diários lideram em meio ao crescimento dos aluguéis semanais

Os aluguéis diários representaram 46,05% da participação do mercado de aluguel de carros na Rússia em 2025, mas os contratos semanais registram a trajetória mais rápida à medida que os turistas domésticos prolongam suas viagens. Espera-se que a participação do mercado de aluguel de carros na Rússia ligada a reservas semanais cresça com uma CAGR de 8,39% até 2031. Os microaluguéis por hora florescem nas zonas centrais de negócios, onde os moradores tomam emprestado veículos para tarefas, e os pacotes mensais atendem a gestores em missão que desejam evitar contratos de arrendamento de vários anos.

Os operadores tratam cada vez mais a duração do aluguel como um segmento de preço separado. As ferramentas de inteligência artificial que analisam percursos históricos de condução agora podem sugerir automaticamente a migração de tarifas diárias para semanais assim que a quilometragem ultrapassa níveis limite, melhorando a satisfação do cliente ao mesmo tempo em que mantém a utilização previsível.

Por Tipo de Cliente: Dominância do lazer em meio ao crescimento dos aplicativos de transporte

Os viajantes de lazer comandaram 54,05% da participação do mercado de aluguel de carros na Rússia em 2025, após a autoridade de turismo da Rússia ter reportado que mais da metade das viagens foram realizadas de veículo particular. Os contratantes de aplicativos de transporte, o segmento de crescimento mais rápido com uma CAGR de 7,64%, formam um novo segmento semiprofissional cujas reservas atingem o pico nas horas noturnas e exigem ciclos específicos de manutenção. Os viajantes corporativos e as frotas permanentes ainda sustentam a demanda nos dias de semana, especialmente nos corredores principais que conectam as sedes regionais.

As parcerias com a economia gig oferecem aos locatários mais horas garantidas de utilização, tornando-os populares durante as temporadas intermediárias, quando os fluxos turísticos diminuem. A assinatura híbrida do Yandex Drive para motoristas de táxi garante aluguéis fora do horário de pico a uma diária máxima, criando um piso para as estatísticas de uso de ativos críticas para as cláusulas de concessão de crédito dos financiadores de frota.

Por Tipo de Propulsão: A dominância dos motores de combustão interna enfrenta a transição elétrica

Os carros com motor de combustão interna a gasolina ainda capturaram 76,25% das faturas em 2025. No entanto, os operadores estão incorporando híbridos às frotas urbanas para se proteger contra a volatilidade dos preços nos postos de combustível. O tamanho do mercado de aluguel de carros na Rússia proveniente de modelos elétricos a bateria ainda é pequeno, mas cresce a uma CAGR de 8,73%, impulsionado por subsídios que reduzem o imposto de aquisição a zero e por depósitos conectados à rede elétrica onde o carregamento noturno se combina com tarifas de eletricidade mais baixas fora do horário de pico. As opções a diesel, GNV e GLP orbitam terrenos de nicho — transporte logístico de longa distância ou metas ecológicas corporativas — cada uma com gargalos distintos de infraestrutura de abastecimento.

Os clientes solicitam cada vez mais uma 'atualização verde' na etapa de reserva, quando são fornecidos mapas de carregamento transparentes e interoperabilidade de roaming garantida em trechos da malha rodoviária federal. Os proprietários de frota respondem negociando tarifas agregadas de eletricidade e treinando técnicos para lidar com sistemas de propulsão de alta tensão, o que comprime os gastos de manutenção a longo prazo.

Análise Geográfica

O Distrito Federal Central reteve 34,05% da participação do mercado de aluguel de carros na Rússia em 2025, sustentado pela frota de flutuação livre de 30.000 veículos de Moscou e pela concentração de sedes corporativas que mantêm a utilização elevada. A inclusão de São Petersburgo nos corredores interurbanos de compartilhamento de carros elevou as reservas do Distrito Federal Noroeste, enquanto o Distrito Federal do Volga está rapidamente se tornando o terceiro pilar de demanda, com Kazan e Samara adotando o modelo de Moscou para implantações de mobilidade inteligente. Essas três áreas juntas sustentam mais da metade do tamanho do mercado de aluguel de carros na Rússia e oferecem aos operadores clusters densos de viagens, acesso confiável a carregadores e infraestrutura viária avançada que moderam os custos operacionais.

O comportamento de condução muda acentuadamente mais ao sul. A quilometragem média anual atinge o pico de 16.200 km no Distrito Federal do Norte do Cáucaso e de 15.400 km no Distrito Federal do Sul — um padrão associado a condições climáticas mais amenas que favorecem o turismo ao longo do ano e ao tráfego de resorts costeiros que aumenta no verão. Os gerentes de frota redisponibilizam veículos excedentes dos depósitos centrais para atender aos picos sazonais e, em seguida, reposicionam SUVs em regiões montanhosas para esportes de inverno, utilizando a telemática para limitar as viagens de retorno vazias. A maior utilização permite que os operadores nesses distritos tolerem orçamentos maiores de combustível e manutenção enquanto ainda alcançam um rendimento acima da média por quilômetro.

Os distritos do Ural e da Sibéria dependem de contratações corporativas ligadas à mineração, metalurgia e energia, criando uma demanda constante nos dias de semana por unidades de tração nas quatro rodas equipadas para condições abaixo de zero. O turismo de verão ao Lago Baikal e às montanhas Altai complementa essa base corporativa, embora os invernos rigorosos exijam regimes de manutenção mais pesados que elevam os preços de aluguel. O Distrito Federal do Extremo Oriente, apesar de registrar a menor quilometragem do país com 13.100 km, está previsto para crescer a uma CAGR de 7,28%, à medida que novas rodovias reduzem os tempos de deslocamento e incentivos fiscais atraem o comércio voltado para a Ásia, economy.gov.ru. Em conjunto, essas regiões de fronteira representam a próxima fronteira de crescimento, desde que os operadores calibrem as composições de frota ao clima local, à qualidade das estradas e às expectativas em evolução dos clientes.

Cenário Competitivo

O mercado de aluguel de carros na Rússia opera como um duopólio restrito no qual Yandex Drive e Delimobil definem os padrões de frota, os corredores de precificação e o ritmo tecnológico para o setor mais amplo. Sua escala garante condições de compra preferenciais junto a importadores e seguradoras, oferecendo a cada empresa amortecedores de custo de que os concorrentes menores carecem. As plataformas móveis dos dois líderes agora integram compartilhamento de carros, aplicativos de transporte e carteiras digitais em uma única interface, tornando as viagens multimodais quase sem atritos para os usuários finais. Os efeitos de rede reforçam a vantagem: uma frota maior produz tempos de espera mais curtos, o que eleva a retenção de clientes e, por sua vez, justifica novas adições à frota. A intensidade de capital e a expertise em ciência de dados criam barreiras de entrada formidáveis para novos aspirantes.

O foco estratégico deslocou-se para a integração vertical e a exploração de dados. O Yandex Drive utiliza a telemática em tempo real para reposicionar veículos ociosos minutos antes dos picos de demanda, enquanto o módulo de manutenção preditiva do Delimobil reduziu o tempo de inatividade não programado em 18% em 2024. O IPO do Delimobil de fevereiro de 2024, que captou RUB 4,2 bilhões, forneceu o financiamento necessário para a renovação da frota e a expansão geográfica, sinalizando confiança institucional nas plataformas de mobilidade com ativos pesados. Cada líder também busca capturar valor residual expandindo os pontos próprios de venda de veículos usados, que descartam rapidamente unidades de alta quilometragem com margens superiores às dos leilões no atacado. Tais movimentos fortalecem o fluxo de caixa e protegem as margens operacionais da inflação dos preços de peças.

A concorrência agora se concentra em nichos especializados, e não em escala nacional frente a frente. Os serviços premium de motorista para clientes diplomáticos, os aluguéis baseados em estações em campi universitários e as frotas de SUVs para aventura em áreas de resort apresentam espaço para entrantes diferenciados. Os operadores de médio porte com escassez de tecnologia e capital formam cada vez mais alianças de franquia ou aceitam aquisições, acelerando a consolidação. A volatilidade da cadeia de suprimentos pressiona ainda mais as empresas menores, porque os descontos por compra em volume de peças de reposição chinesas acumulam-se principalmente nos dois players dominantes. Coletivamente, essas dinâmicas mantêm a concentração de mercado elevada e deixam Yandex Drive e Delimobil firmemente no comando das trajetórias de crescimento futuro.

Líderes do Setor de Aluguel de Carros na Rússia

Delimobil

Yandex Drive

BelkaCar

Citydrive

Rentmotors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: O Delimobil pretende aumentar os descartes de veículos usados para até 5.000 unidades, abrindo novas concessionárias Kupimobil em Moscou e São Petersburgo.

- Fevereiro de 2024: O Delimobil concluiu o primeiro IPO de compartilhamento de carros da Rússia, captando RUB 4,2 bilhões em financiamento.

Escopo do Relatório do Mercado de Aluguel de Carros na Rússia

Os serviços de aluguel de carros permitem que os usuários aluguem um veículo por um determinado período de tempo, geralmente de algumas horas a algumas semanas. O serviço de aluguel de carros permite que os usuários reservem um veículo pela internet ou por aplicativo móvel.

O Serviço de Aluguel de Carros na Rússia é segmentado por tipo de reserva, aplicação, duração do aluguel e tipo de veículo. Com base no tipo de reserva, o mercado é segmentado em Reserva Online e Reserva Offline. Com base na aplicação, o mercado é segmentado em Lazer/Turismo e Corporativo.

Com base na Duração do Aluguel, o mercado é segmentado em Curto Prazo e Longo Prazo. Com base no tipo de veículo, o mercado é segmentado em Hatchback, Sedã e Utilitário. Para cada segmento, o dimensionamento e a previsão de mercado foram realizados com base no valor (USD Bilhões).

| Reserva Online |

| Reserva Offline |

| Aluguel Tradicional no Balcão |

| Compartilhamento de Carros de Flutuação Livre |

| Compartilhamento de Carros Baseado em Estações |

| Assinatura / Arrendamento de Longo Prazo |

| Hatchback |

| Sedã |

| SUV |

| Van / MPV |

| Por Hora |

| Diário |

| Semanal |

| Mensal / Longo Prazo |

| Indivíduos de Lazer / Turismo |

| Indivíduos Corporativos |

| Frotas Corporativas |

| Motoristas de Aplicativos de Transporte / Redes de Transporte por Aplicativo |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico |

| Híbrido |

| Distrito Federal Central |

| Noroeste |

| Volga |

| Ural |

| Siberiano |

| Sul |

| Extremo Oriente |

| Por Tipo de Reserva | Reserva Online |

| Reserva Offline | |

| Por Modelo de Serviço | Aluguel Tradicional no Balcão |

| Compartilhamento de Carros de Flutuação Livre | |

| Compartilhamento de Carros Baseado em Estações | |

| Assinatura / Arrendamento de Longo Prazo | |

| Por Tipo de Veículo | Hatchback |

| Sedã | |

| SUV | |

| Van / MPV | |

| Por Duração do Aluguel | Por Hora |

| Diário | |

| Semanal | |

| Mensal / Longo Prazo | |

| Por Tipo de Cliente | Indivíduos de Lazer / Turismo |

| Indivíduos Corporativos | |

| Frotas Corporativas | |

| Motoristas de Aplicativos de Transporte / Redes de Transporte por Aplicativo | |

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico | |

| Híbrido | |

| Por Região | Distrito Federal Central |

| Noroeste | |

| Volga | |

| Ural | |

| Siberiano | |

| Sul | |

| Extremo Oriente |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aluguel de carros na Rússia em 2026?

O mercado é avaliado em USD 2,52 bilhões em 2026 e está a caminho de atingir USD 3,72 bilhões até 2031.

Qual canal de reserva é mais popular no aluguel de carros na Rússia?

As plataformas online dominam com 65,10% das transações, refletindo a rápida transformação digital do setor.

Quem são os principais players no compartilhamento de carros na Rússia?

Yandex Drive e Delimobil controlam a maior parte da frota de flutuação livre, definindo conjuntamente os padrões de tecnologia e precificação.

Qual segmento de propulsão está crescendo mais rapidamente?

Os veículos elétricos estão crescendo a uma CAGR de 8,73%, beneficiando-se de incentivos fiscais e menores custos operacionais.

Como a inflação de custos está afetando os operadores de aluguel?

Os preços de peças subiram 7-12% e os prêmios de seguro aumentaram, levando os gestores de frota a encurtar os ciclos de posse e a elevar as tarifas dinâmicas.

Página atualizada pela última vez em: