Tamanho e Quota do Mercado de Adesivos para Madeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

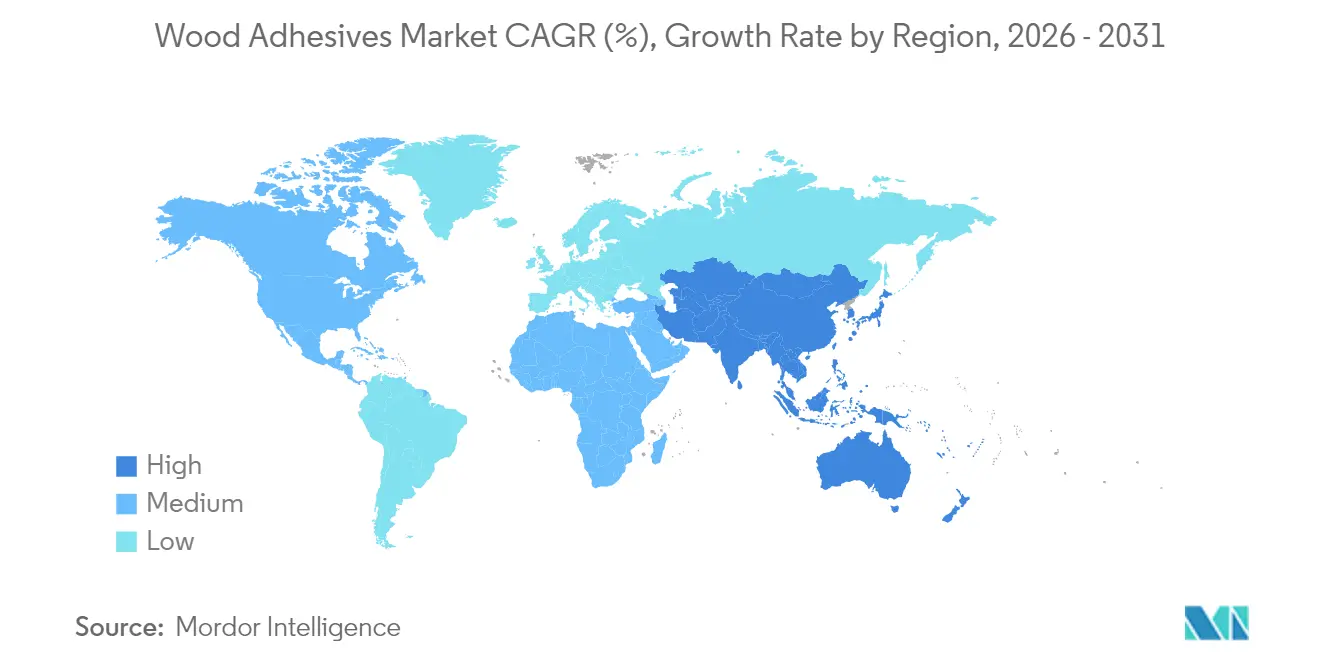

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Madeira pela Mordor Intelligence

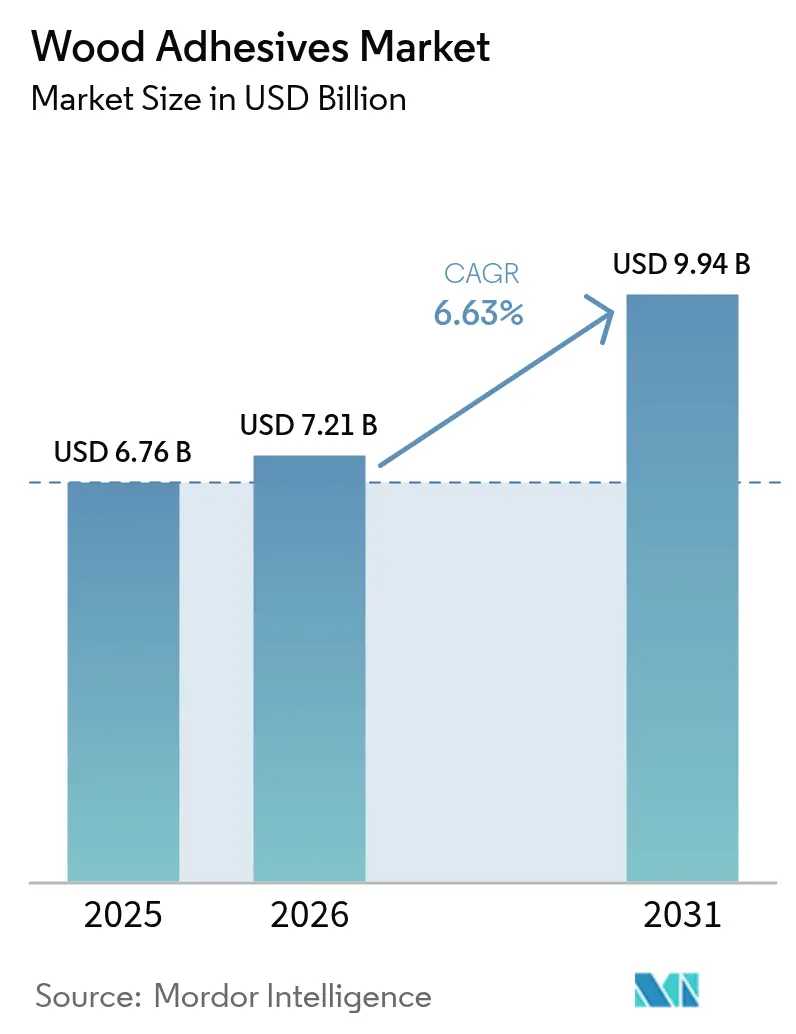

O tamanho do Mercado de Adesivos para Madeira foi avaliado em USD 6,76 mil milhões em 2025 e estimado para crescer de USD 7,21 mil milhões em 2026 para atingir USD 9,94 mil milhões até 2031, a um CAGR de 6,63% durante o período de previsão (2026-2031).

A produção continuamente crescente de madeira de engenharia, especialmente na Ásia-Pacífico, onde a capacidade aumentou 8% para 221 milhões de m³ em 2024, sustenta a procura de soluções de colagem de alto desempenho. A rápida migração para formulações de base aquosa com baixo teor de COV e a crescente adoção de estruturas em madeira maciça sustentam o momentum de crescimento, enquanto as inovações incrementais em resinas sintéticas e de base biológica alargam as janelas de aplicação. A intensidade competitiva permanece moderada, com líderes de escala a investir no controlo de processos da Indústria 4.0 e em fusões e aquisições direcionadas para proteger a quota num contexto de regulamentações ambientais cada vez mais exigentes. As oportunidades a longo prazo centram-se em adesivos estruturais para madeira lamelada cruzada (CLT), formulações de colagem reversível para design circular e formulações específicas por região que otimizam as métricas de custo-desempenho.

Principais Conclusões do Relatório

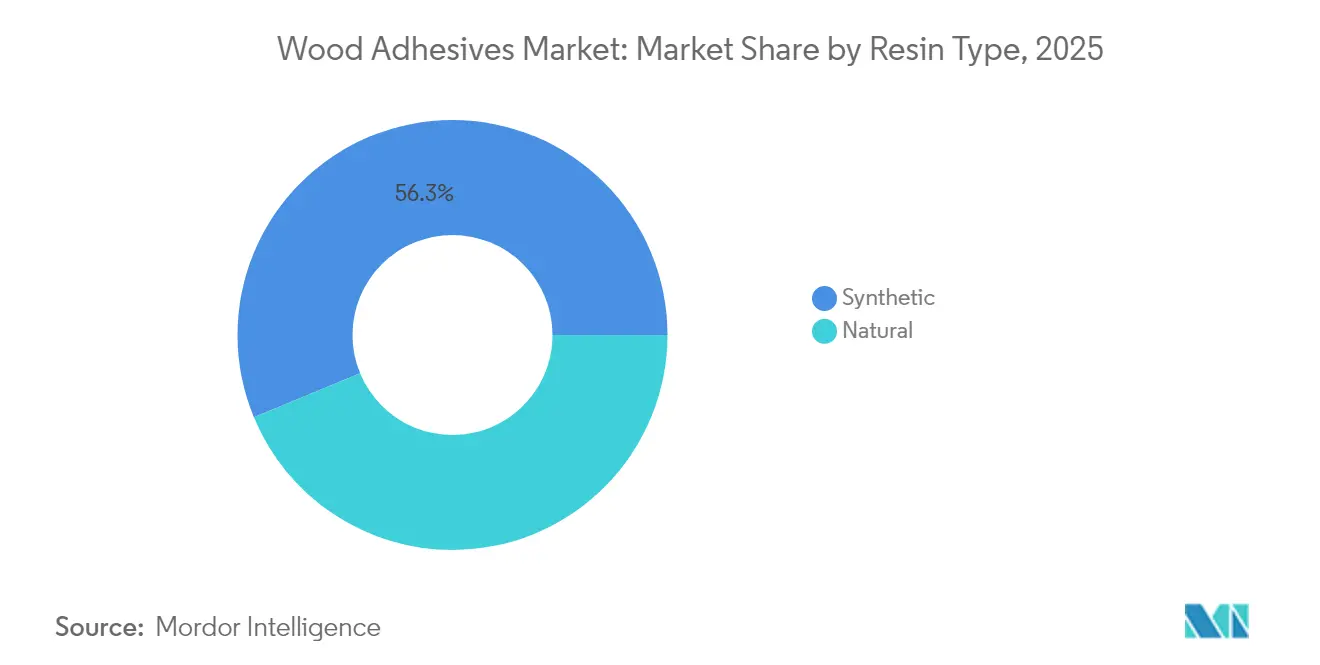

- Por tipo de resina, as resinas sintéticas lideraram com uma quota de receitas de 56,25% em 2025, e estão a avançar a um CAGR de 7,05% até 2031.

- Por tecnologia, os sistemas de base aquosa captaram 37,90% da quota do mercado de adesivos para madeira em 2025, e prevê-se que se expandam a um CAGR de 6,95% até 2031.

- Por aplicação, o mobiliário comandou 30,10% do tamanho do mercado de adesivos para madeira em 2025; os armários constituem o utilizador final de crescimento mais rápido, a um CAGR de 6,72% até 2031.

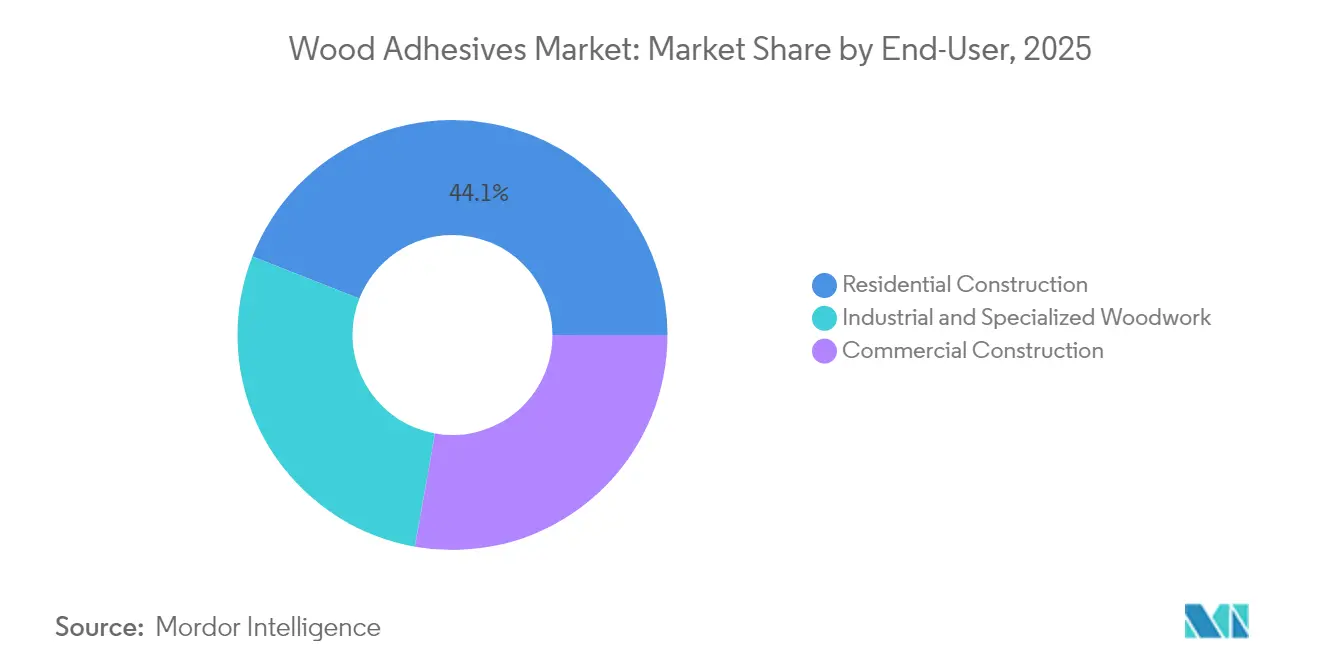

- Por utilizador final, o segmento de construção residencial comandou 44,05% do tamanho do mercado de adesivos para madeira em 2025; a carpintaria industrial e especializada é o utilizador final de crescimento mais rápido, a um CAGR de 7,55% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma quota de receitas de 41,70% no mercado de adesivos para madeira em 2025 e prevê-se que cresça a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Adesivos para Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de madeira de engenharia na Ásia-Pacífico | +2.10% | Núcleo da Ásia-Pacífico, com repercussão nas cadeias de abastecimento globais | Médio prazo (2-4 anos) |

| Rápida transição para sistemas de base aquosa com baixo teor de COV | +1.80% | Global, com liderança regulatória na Califórnia e na UE | Curto prazo (≤ 2 anos) |

| Boom de renovação no setor de mobiliário europeu | +1.30% | Europa, com impacto secundário na América do Norte | Médio prazo (2-4 anos) |

| Adoção de madeira maciça (CLT e madeira lamelada colada) em projetos de edifícios altos | +1.10% | América do Norte e UE, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de tecnologias da Indústria 4.0 aumentando a precisão na aplicação de adesivos e na cura. | +0.60% | Global, com adoção precoce nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Madeira de Engenharia na Ásia-Pacífico

A capacidade de compensado da China aumentou 8% para 221 milhões de m³ em 2024, mesmo com o número de produtores a cair 19%, revelando eficiências de escala que intensificam a procura de adesivos sofisticados. As exportações recordes de produtos de madeira do Vietname para os Estados Unidos e o volume de exportação de compensado da China de 13,27 milhões de m³ mostram que a produção regional alimenta cadeias de valor mundiais. O crescimento local impulsiona o consumo doméstico, enquanto a produção orientada para a exportação multiplica os volumes de agentes de colagem resistentes à água e termicamente estáveis. Os investimentos simultâneos em biopolímeros na China, na Tailândia e na Índia estimulam ainda mais o desenvolvimento de resinas sustentáveis.

Rápida Transição para Sistemas de Base Aquosa com Baixo Teor de COV

As formulações de base aquosa já detêm uma quota de 38,12% e estão a crescer 7,14% à medida que os regulamentos se tornam mais exigentes. Os limites da Fase II do CARB da Califórnia restringem o formaldeído a 0,05 ppm para compensado de madeira dura, enquanto a UE limitará as emissões a 0,062 mg/m³ até agosto de 2026[1]Conselho de Recursos do Ar da Califórnia, "Regulamentação de Produtos de Madeira Composta," CARB da Califórnia, arb.ca.gov. Os produtores, nomeadamente a H.B. Fuller, alocam agora 60% dos orçamentos de I&D a formulações sustentáveis, como o Swiftmelt 1850 para embalagens recicláveis. Os sistemas de base aquosa reduzem os custos de manuseamento e melhoram a segurança na fábrica, enquanto os avanços nos reticulantes poliméricos estão a colmatar as lacunas de desempenho historicamente existentes.

Boom de Renovação no Setor de Mobiliário Europeu

A procura de mobiliário europeu está a estabilizar com um crescimento anual de 4-6% à medida que os proprietários de habitação priorizam a sustentabilidade e os interiores flexíveis. Em 2024, os preços do OSB alemão registaram um ligeiro aumento, sinalizando um consumo estável apesar dos ventos contrários macroeconómicos. A Homann Holzwerkstoffe registou receitas de EUR 354,5 milhões em 2024 e visa 50% de utilização de adesivos de base biológica até 2030, refletindo critérios mais rigorosos de economia circular. Os projetos de renovação desafiam os formuladores com substratos dissemelhantes, ciclos de cura acelerados e juntas recuperáveis para futura reciclagem.

Adoção de Madeira Maciça (CLT e Madeira Lamelada Colada) em Projetos de Edifícios Altos

Mais de 2.100 projetos de madeira maciça nos EUA estão registados, acima dos 1.650 de um ano antes. As revisões dos códigos de construção reconhecem agora arranha-céus de madeira, como o edifício Edison de 32 andares em Milwaukee, catalisando adesivos estruturais de grau especializado. A Hexion oferece resinas de melamina e resorcinol concebidas para painéis de CLT que obtêm certificação Verde e resistem a exposição prolongada ao fogo. A procura centra-se na resistência a longo prazo, tolerância à humidade e ligações termicamente estáveis em grandes superfícies.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas petroquímicas (fenol, formaldeído) | -1.40% | Global, com impacto particular nos mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Limites mais rigorosos de COV no ar interior na Califórnia e na UE | -1.20% | Núcleo Califórnia e UE, com implicações nas cadeias de abastecimento globais | Curto prazo (≤ 2 anos) |

| Oferta limitada de polióis/amidos de base biológica | -0.80% | Global, com restrições de oferta nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Petroquímicas

Os custos da resina de fenol-formaldeído flutuaram acentuadamente em 2024, comprimindo as margens quando as matérias-primas representam 75% do custo das vendas, conforme reportado pela H.B. Fuller. Os fabricantes de menor dimensão têm dificuldade em cobrir a volatilidade, o que leva a revisões contratuais e a uma maior dependência dos mercados spot. Os picos de preços repercutem-se de forma desigual na cadeia de abastecimento, com risco de substituição da procura quando os crescentes custos dos adesivos não podem ser absorvidos pelos produtores de mobiliário ou de painéis.

Oferta Limitada de Polióis/Amidos de Base Biológica

O USDA identifica lacunas de infraestrutura que restringem o fluxo de biomassa para produtos bioquímicos industriais. Avanços à escala piloto, como o adesivo termofusível à base de xilano da Universidade Florestal de Pequim com resistência ao corte por sobreposição de 30 MPa, ilustram a viabilidade de desempenho, mas permanecem condicionados pela escassez de matérias-primas[2]Phys.org, "Avanço no Adesivo Termofusível à Base de Xilano," Phys.org, phys.org. O ligante de lignina NeoLigno da Stora Enso demonstra intenção comercial, mas enfrenta obstáculos de capex e aprovisionamento[3]Stora Enso Oyj, "Lançamento do Ligante NeoLigno®," Stora Enso, storaenso.com. Os défices de oferta atrasam a transição da indústria de adesivos para madeira para insumos totalmente renováveis, moderando o potencial de crescimento do CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância das Resinas Sintéticas Impulsiona a Inovação

As resinas sintéticas representaram 56,25% das receitas de 2025, sublinhando a liderança em termos de custo-desempenho mesmo com o aumento do escrutínio ambiental. Espera-se que este segmento registe um crescimento de 7,05% até 2031, à medida que as formulações de ultrabaixas emissões (ULEF) e sem formaldeído adicionado (NAF) atingem a maturidade comercial. Os fabricantes estão a misturar cargas de base biológica — como pó de espiga de milho modificado que aumenta a resistência da colagem até 19,6% — para reduzir as emissões em 27,8%. As plataformas sintéticas estabelecem assim padrões de desempenho ao mesmo tempo que reduzem progressivamente as pegadas ambientais, sustentando a sua primazia no mercado de adesivos para madeira.

A adoção ecológica é mais rápida nas jurisdições com regulamentos rigorosos de qualidade do ar interior, direcionando a I&D para substitutos do fenol sem comprometer a integridade estrutural. As resinas fenólicas melhoradas com bolota que atingem uma resistência ao corte de 0,93 MPa demonstram que a química híbrida pode conjugar conteúdo biológico com comportamento de cura comprovado. À medida que os reatores habilitados por IoT otimizam a cinética de reação e a precisão da alimentação, os fabricantes obtêm ganhos adicionais em consistência e rendimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tecnologia: Os Sistemas de Base Aquosa Lideram a Transição Ambiental

Os processos de base aquosa detinham uma quota de 37,90% em 2025 e crescerão a 6,95% à medida que os limites globais de emissões convergem. Estas formulações reduzem as cargas energéticas das instalações porque dispensam a evaporação a alta temperatura e reduzem as despesas de recuperação de solventes. A Celanese e a Henkel convertem agora CO₂ capturado em cadeias poliméricas, reduzindo as pegadas do berço ao portão em 25%. Os equipamentos de aplicação evoluíram, utilizando bicos guiados por laser que dosificam películas finas e uniformes para compensar o peso historicamente superior da água.

Os adesivos termofusíveis reativos, as dispersões curáveis por UV e as emulsões híbridas personalizadas digitalmente completam o mix tecnológico, cada um adequado a perfis de rendimento e ambientais específicos. A monitorização contínua em linha permite ajustes de viscosidade em tempo real, garantindo a repetibilidade da colagem a alta velocidade e elevando a eficiência operacional do mercado de adesivos para madeira.

Por Aplicação: Liderança do Mobiliário com Crescimento dos Armários

O mobiliário manteve-se como o maior consumidor com 30,10% em 2025, ancorado por linhas de produção padronizadas que favorecem adesivos de alto rendimento e custo eficiente. O fabrico de armários está a crescer a um CAGR de 6,72% à medida que os renovadores optam por acabamentos premium que exigem juntas mais resistentes e invisíveis. Os adesivos ecológicos para painéis de aglomerado de partículas de madeira orientada atingem agora 94% dos padrões de referência de resistência à flexão tradicionais, sinalizando uma adoção viável para substratos de baixas emissões.

Os compradores de retalho solicitam cada vez mais rastreabilidade para conformidade com a qualidade do ar interior, pressionando os fornecedores a validar cada camada de colagem. Os adesivos que permitem a desmontagem no fim de vida ganham relevância nos esquemas europeus de retoma, dando origem a tecnologias de reticulação reversível que podem ser desativadas a temperatura moderada sem danificar os folhados de superfície.

Por Utilizador Final: Dominância da Construção Residencial com Crescimento Industrial

A construção residencial absorveu 44,05% do volume de adesivos em 2025. As renovações habitacionais recorrem a produtos de base aquosa de presa rápida para encurtar os tempos de inatividade. No entanto, a carpintaria industrial e especializada registará o CAGR mais rápido de 7,55% até 2031, porque a madeira lamelada cruzada, os painéis acústicos e as fachadas energeticamente eficientes exigem colagem de precisão fornecida por linhas automatizadas.

Robôs guiados por IA, como os integrados após a aquisição da Smartech pela Hexion, modulam as taxas de espalhamento e a intensidade UV em tempo real, reduzindo o desperdício e elevando a fiabilidade estrutural. Os utilizadores industriais tratam assim a capacidade dos adesivos como um fator essencial de qualidade, reforçando o crescimento sustentado do mercado de adesivos para madeira.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico representou 41,70% das despesas de 2025 e está a registar um CAGR de 7,12% até 2031 devido às instalações de painéis orientadas para a exportação e aos vastos programas domésticos de infraestruturas. A China exportou 13,27 milhões de m³ de compensado no valor de USD 5,271 mil milhões em 2024, abastecendo compradores em Taiwan, no Vietname e no Médio Oriente. A vaga norte-americana de edifícios de madeira maciça e os pacotes federais de infraestruturas impulsionam a adoção de adesivos estruturais especializados. Os mandatos mais rigorosos da Europa em matéria de química e reciclagem impulsionam a rápida conversão para sistemas de baixo teor de COV, catalisando frequentemente transferências de tecnologia para outras regiões.

O Brasil e o Chile continuam a investir em moinhos florestais, atraindo novos intervenientes como a Sika para instalar unidades locais de mistura. As ampliações de capacidade no Médio Oriente em linhas de madeira de engenharia sublinham as interdependências globais da cadeia de abastecimento, onde as tendências de matérias-primas, tecnologia e utilização final se interligam para promover o mercado de adesivos para madeira a nível mundial.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. A divisão de Tecnologias de Adesivos da Henkel registou receitas de EUR 10,97 mil milhões em 2024, ilustrando a alavancagem de escala nas compras e na intensidade de I&D. A H.B. Fuller aloca 60% das despesas em novos produtos a soluções ligadas à sustentabilidade, defendendo a quota num contexto de normas de COV cada vez mais exigentes. A Sika recorre a aquisições complementares e ao desbloqueio de capacidade em instalações regionais para capturar o crescimento na Ásia e na América do Sul.

As colaborações estratégicas são abundantes. A Dow, a Henkel e a Kraton conseguiram uma redução de 25% na pegada de carbono nos adesivos termofusíveis TECHNOMELT através da substituição por biomateriais. O negócio da Smartech da Hexion incorpora controlo de processos por IA que aumenta o rendimento da linha de prensagem até 6% enquanto minimiza o desperdício de resina. Os especialistas emergentes em resinas à base de lignina ou ligações reversíveis abordam nichos que os grandes incumbentes preferem desenvolver em parceria em vez de construir de raiz.

Os concorrentes regionais exploram a proximidade logística e o conhecimento das normas locais para superar as marcas globais em termos de serviço. No entanto, o capital de inovação e a confiança na marca ainda favorecem as multinacionais, especialmente em projetos estruturais de longo ciclo, onde o risco de responsabilidade leva os compradores a preferirem fornecedores historicamente comprovados.

Líderes da Indústria de Adesivos para Madeira

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Janeiro de 2023: A Sika lançou o MB EZ Rapid, uma barreira de humidade monocomponente de secagem rápida e consolidador de substrato adesivo concebido para instalações de pavimentos residenciais e comerciais. O produto é compatível com compensado, potenciando assim o mercado de adesivos para madeira.

- Maio de 2023: A divisão de Madeira de Engenharia da Henkel apresentou o seu avançado portfólio de soluções para a indústria de madeira maciça na LIGNA 2023. A apresentação destacou inovações sustentáveis e adesivos concebidos para melhorar o desempenho ao fogo.

Âmbito do Relatório Global do Mercado de Adesivos para Madeira

Os adesivos para madeira são compostos poliméricos capazes de reagir com a superfície da madeira de tal forma que as tensões são transferidas entre os elementos colados. Os adesivos para madeira são utilizados no fabrico de janelas, portas, mobiliário, pavimentos de madeira e outros produtos. O mercado de adesivos para madeira é segmentado por tipo de resina, tecnologia, aplicação e geografia. Por tipo de resina, o mercado é segmentado em natural e sintética. Por tecnologia, o mercado é segmentado em base solvente, base aquosa e outras tecnologias. Por aplicação, o mercado é segmentado em mobiliário, compensado, armários, portas, janelas e outras aplicações. O relatório cobre também o tamanho do mercado e as previsões em 15 países nas principais regiões. O dimensionamento e as previsões do mercado baseiam-se nas receitas de cada segmento (milhões de USD).

| Natural |

| Sintética |

| Base Aquosa |

| Base Solvente |

| Outras Tecnologias |

| Mobiliário |

| Compensado |

| Armários |

| Portas e Janelas |

| Outras Aplicações |

| Construção Residencial |

| Construção Comercial |

| Carpintaria Industrial e Especializada |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Médio Oriente e África |

| Por Tipo de Resina | Natural | |

| Sintética | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Outras Tecnologias | ||

| Por Aplicação | Mobiliário | |

| Compensado | ||

| Armários | ||

| Portas e Janelas | ||

| Outras Aplicações | ||

| Por Utilizador Final | Construção Residencial | |

| Construção Comercial | ||

| Carpintaria Industrial e Especializada | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos para madeira?

O mercado de adesivos para madeira situa-se em USD 7,21 mil milhões em 2026.

A que ritmo se espera que o mercado de adesivos para madeira cresça?

Prevê-se que o mercado se expanda a um CAGR de 6,63%, atingindo USD 9,94 mil milhões até 2031.

Qual o tipo de resina com maior quota no mercado de adesivos para madeira?

As resinas sintéticas lideram com uma quota de receitas de 56,25% em 2025.

Por que razão os adesivos de base aquosa estão a ganhar popularidade?

Os limites rigorosos de COV e formaldeído na Califórnia e na UE, aliados a um desempenho comparável, impulsionam um CAGR de 6,95% nos sistemas de base aquosa.

Qual a região que domina o mercado de adesivos para madeira?

A Ásia-Pacífico captou 41,70% das receitas globais em 2025, apoiada por uma robusta capacidade de madeira de engenharia.

Quais são os principais desafios para os adesivos para madeira de base biológica?

A oferta limitada de matérias-primas e as restrições de escalonamento moderam a adoção apesar de uma forte pressão regulatória e dos clientes.

Página atualizada pela última vez em: