Tamanho e Participação do Mercado de Adesivos Laminados de Alta Resistência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

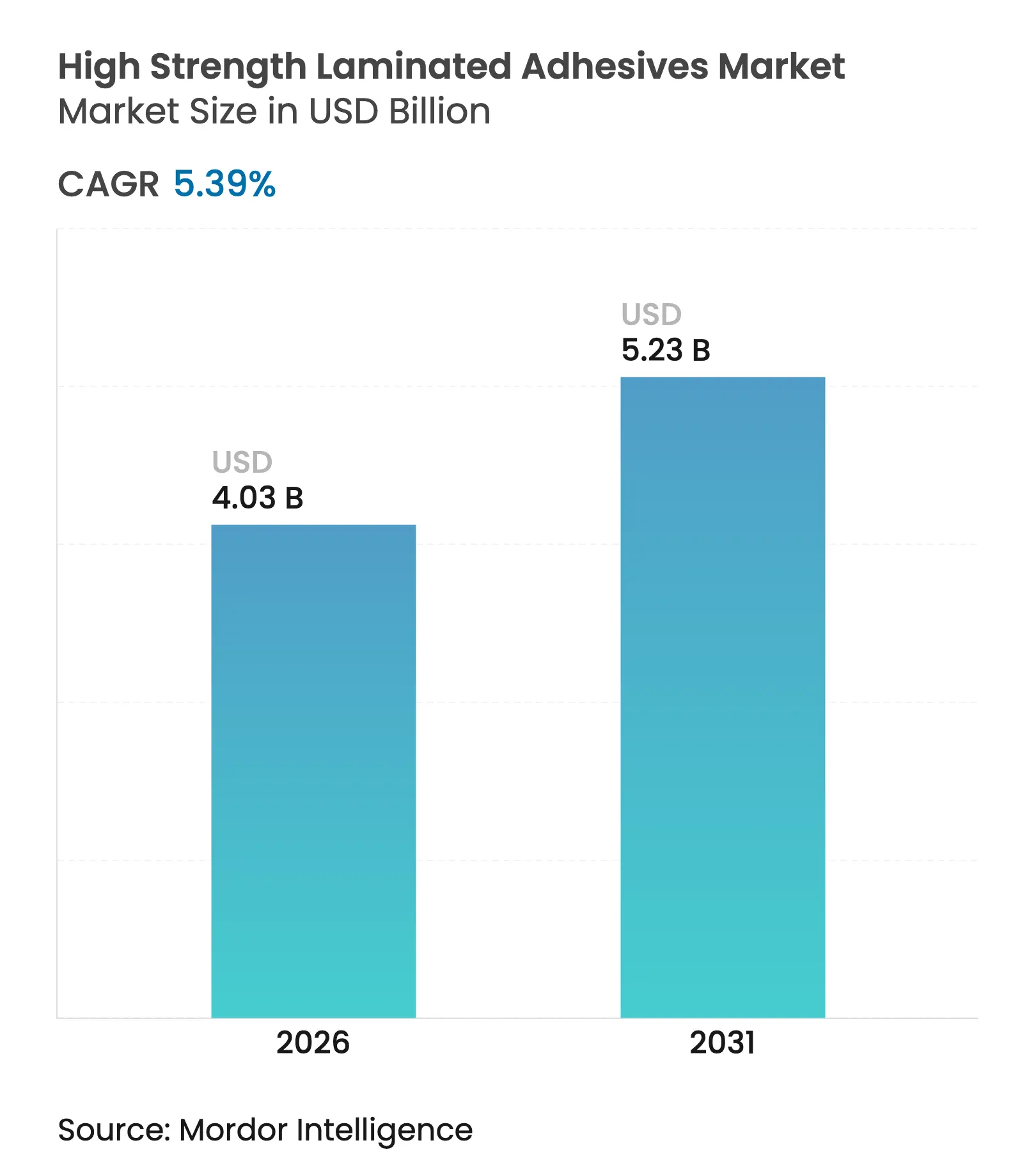

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

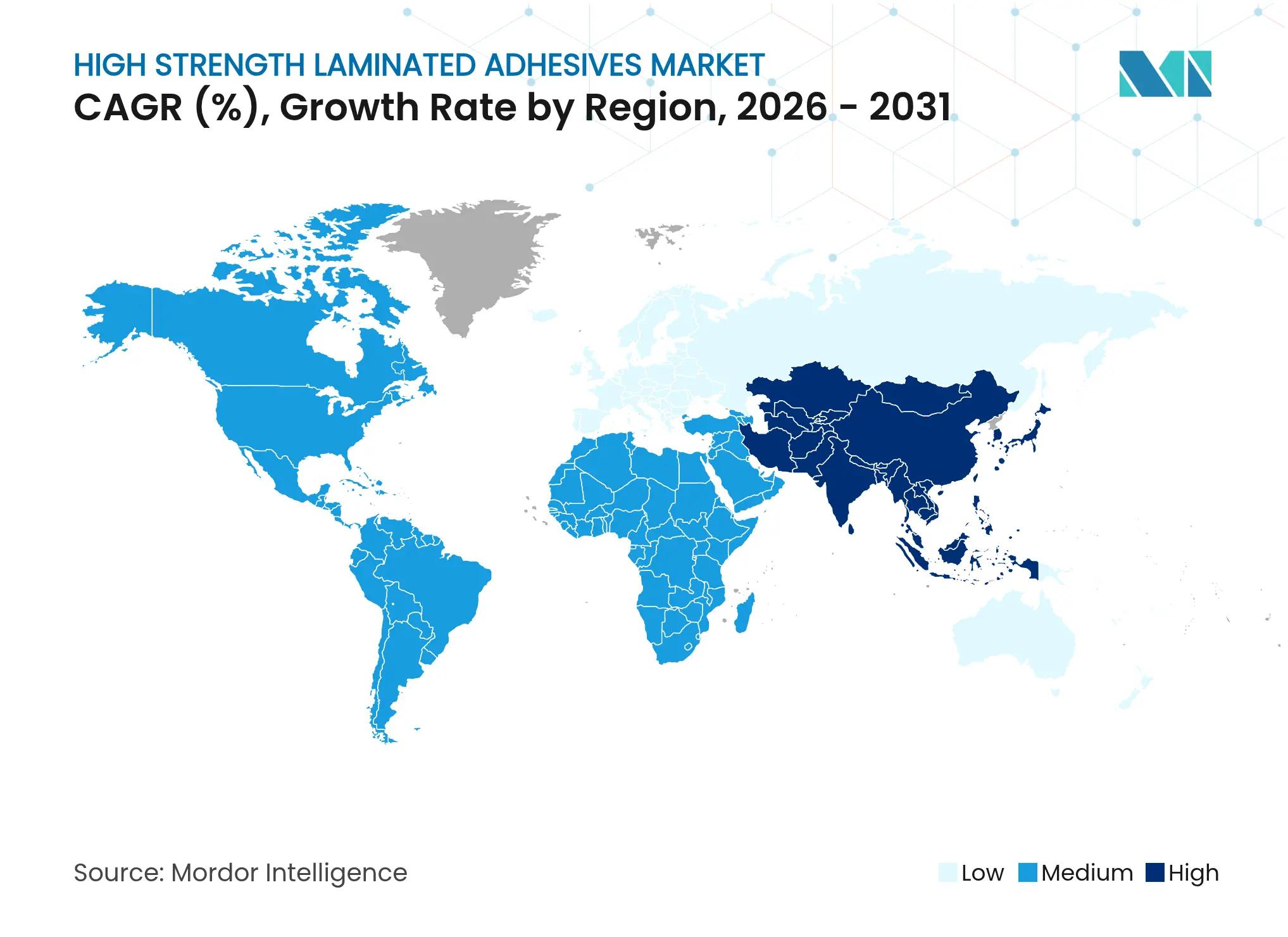

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Laminados de Alta Resistência por Mordor Intelligence

O tamanho do Mercado de Adesivos Laminados de Alta Resistência em 2026 é estimado em USD 4,03 bilhões, crescendo a partir do valor de 2025 de USD 3,82 bilhões, com projeções para 2031 mostrando USD 5,23 bilhões, crescendo a um CAGR de 5,39% entre 2026-2031. A robusta demanda por embalagens flexíveis, a aceleração do processo de redução de peso automotivo e a rápida miniaturização de eletrônicos mantêm o mercado firmemente em uma trajetória de crescimento, apesar de regras ambientais mais rígidas. Os produtores estão correndo para introduzir formulações com baixo teor de compostos orgânicos voláteis (COV), desenvolver matérias-primas de base biológica e localizar a produção na Ásia-Pacífico para capturar o crescente volume de produção a jusante. Desinvestimentos estratégicos, como a venda pela Dow de sua linha de adesivos de laminação para embalagens flexíveis, ilustram uma indústria que se reorganiza em torno de nichos de alto valor, enquanto a volatilidade das matérias-primas pressiona as margens. A migração tecnológica em direção a sistemas curáveis por UV e de base aquosa está ganhando ritmo, mas os produtos de base solvente ainda dominam as laminações de alto desempenho críticas, destacando um mercado em transição. A consolidação entre os players de primeiro nível é temperada por uma longa cauda de especialistas regionais que ancoram o fornecimento próximo às conversoras e às fábricas de automóveis.

Principais Conclusões do Relatório

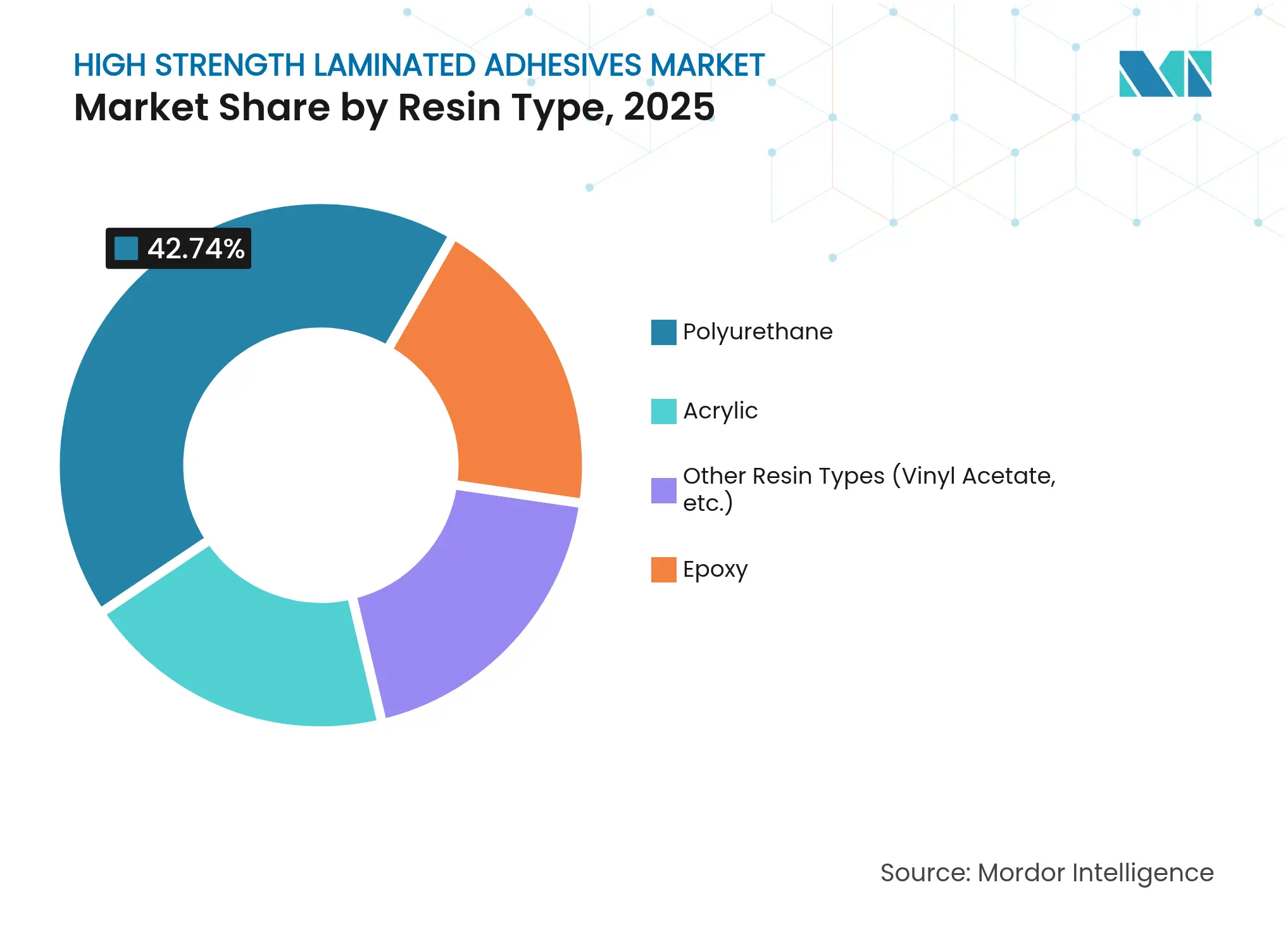

- Por tipo de resina, o poliuretano liderou com 42,74% da participação do mercado de adesivos de laminação em 2025, enquanto as alternativas acrílicas e outras estão projetadas para avançar a um CAGR de 6,18% até 2031.

- Por tecnologia, os sistemas de base solvente retiveram 38,67% da participação de receita em 2025; as linhas curáveis por UV estão previstas para se expandir a um CAGR de 6,27% até 2031.

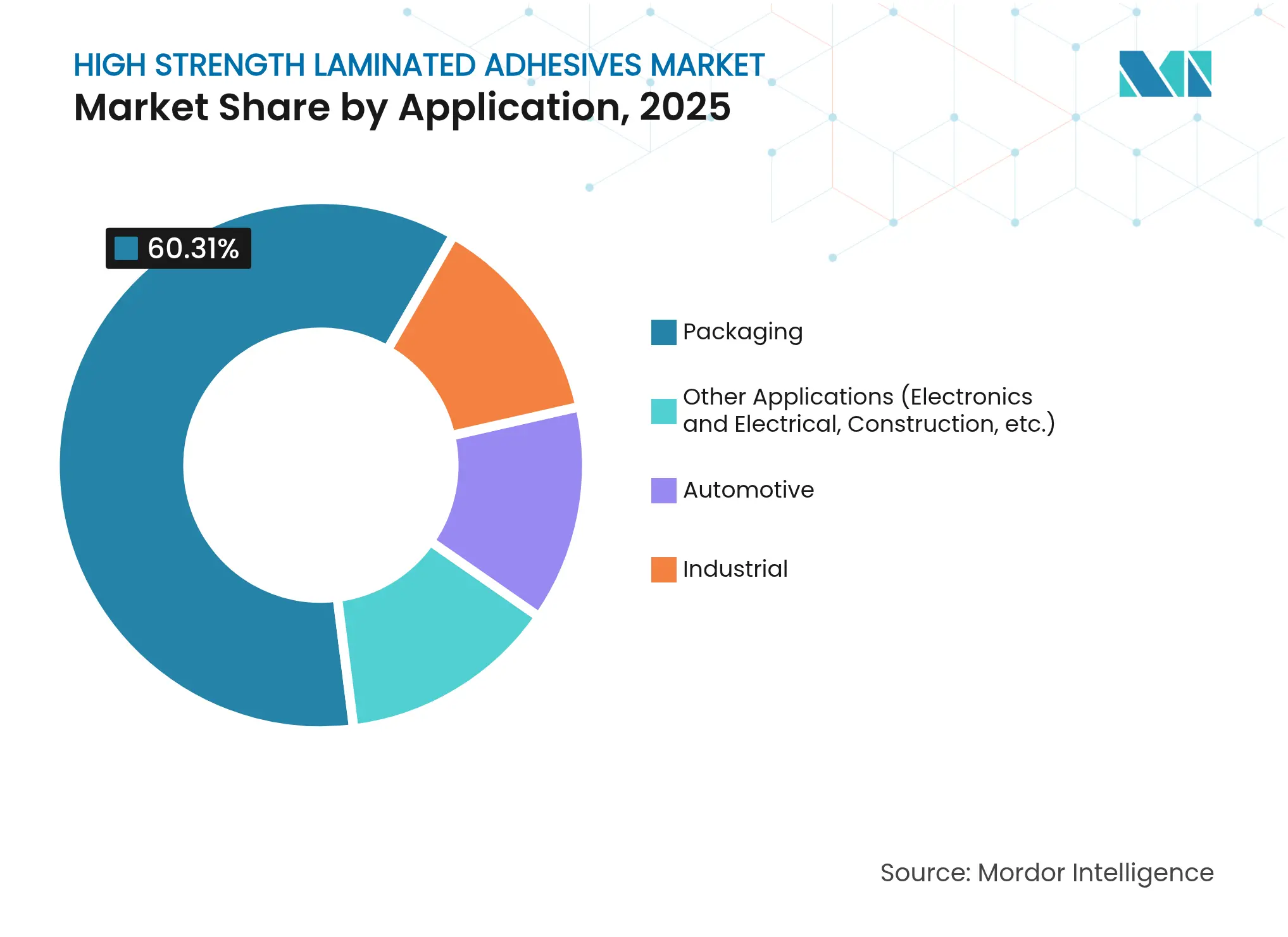

- Por aplicação, a embalagem comandou 60,31% da participação do tamanho do mercado de adesivos de laminação em 2025 e permanece a espinha dorsal da demanda por volume; a eletrônica lidera o crescimento a um CAGR de 5,86% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 44,02% da receita em 2025 e está avançando a um CAGR de 5,79% entre 2026-2031, apoiada por investimentos sustentados em polos químicos regionais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos Laminados de Alta Resistência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens Flexíveis e Leves | + 1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Redução de Peso Automotivo Substituindo Fixadores Mecânicos | + 1.2% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão Regulatória em Direção a Formulações com Baixo Teor de Compostos Orgânicos Voláteis (COV) e Sem Solventes | + 1.0% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Miniaturização de Eletrônicos em Polos de Manufatura Global | + 0.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Linhas Curáveis por Ultravioleta (UV) para Embalagens de Curta Tiragem sob Demanda | + 0.6% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Flexíveis e Leves

Os volumes de embalagens flexíveis continuam crescendo à medida que os proprietários de marcas buscam a redução de espessura e a conveniência do consumidor. O setor está projetado para atingir USD 341,6 bilhões até 2028, impulsionando a produção de laminados multicamadas que dependem de sistemas de colagem de alto desempenho [1]H.B. Fuller, "Perspectivas do Mercado de Embalagens Flexíveis," hbfuller.com. Embalagens de material único e filmes de barreira recicláveis exigidos pelo Pacto Ecológico Europeu requerem adesivos compatíveis com a reciclagem em circuito fechado, abrindo nichos premium para formuladores de produtos. O comércio eletrônico adiciona urgência, com Packsize e Henkel reportando uma redução de 32% nas emissões de gases de efeito estufa em 340 milhões de caixas de envio ao utilizar soluções hot-melt de base biológica Eco-Pax. Fornecedores capazes de certificar segurança para contato com alimentos, baixa migração e descolagem por remoção de tinta ganham vantagem de precificação no mercado de adesivos de laminação.

Redução de Peso Automotivo Substituindo Fixadores Mecânicos

Os veículos modernos utilizam em média mais de 120 metros lineares de adesivo em comparação com 9 metros há duas décadas, sublinhando a mudança estrutural de rebites e soldas para linhas de colagem [2]3M, "Soluções de Adesivos Automotivos," 3m.com. Carrocerias de materiais mistos, encapsulamento de módulos de bateria e laminados de amortecimento de ruído elevam o padrão técnico para resistência ao cisalhamento e durabilidade em ciclos térmicos. O setor automotivo do México, que contribui com 6% para o PIB nacional, está no caminho certo para um crescimento de produção de 13%, ampliando a demanda localizada nos corredores de fornecimento da América do Norte. As formulações de poliuretano termoplástico ganham participação à medida que as montadoras priorizam a desmontabilidade e a reciclagem ao final da vida útil.

Pressão Regulatória em Direção a Formulações com Baixo Teor de Compostos Orgânicos Voláteis (COV) e Sem Solventes

A regulamentação de diisocianatos da União Europeia de 2023 exige treinamento especializado para produtos de poliuretano (PU) com teor de monômero acima de 0,1%, acelerando a transição para poliuretano (PU) não isocianato e sistemas de base aquosa. Henkel e Celanese estão pilotando matérias-primas de CO₂ capturado para grades de base aquosa em um esforço para descarbonizar as matérias-primas a montante. A mudança da BASF para acrilato de etila com 40% de conteúdo biológico reduz a pegada de carbono do produto em 30%, ilustrando como grandes fornecedores traduzem a pressão regulatória em renovação de portfólio. O mercado de adesivos de laminação recompensa os produtores que entregam conformidade sem comprometer a velocidade de linha ou a resistência ao calor.

Miniaturização de Eletrônicos em Polos de Manufatura Global

O encapsulamento em nível de wafer, displays dobráveis e interposers de alta densidade necessitam de adesivos ultrafinos, opticamente transparentes e termicamente estáveis. A DELO gera metade de sua receita na Ásia, refletindo a concentração de semicondutores na China, Coreia do Sul e Sudeste Asiático. Os rótulos inteligentes habilitados para Comunicação por Campo Próximo (NFC) ampliam as aplicações de adesivos para embalagens conectadas, combinando conhecimento em eletrônica e conversão. Os novos grades devem suportar perfis extremos de refluxo, mas se soltar sob descolagem seletiva a laser, criando diferenciação técnica na indústria de adesivos de laminação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -0.8% | Global, com impacto agudo na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre Emissão de Solventes | -0.5% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento em Matérias-Primas de Poliuretano de Base Biológica | -0.3% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

A volatilidade dos preços das matérias-primas continua a pressionar os fabricantes de adesivos de laminação, com a BASF implementando aumentos de preços de USD 0,08-0,10 por libra para os principais precursores de poliuretano, incluindo 1,4-Butanodiol e N-Metilpirrolidona, com vigência a partir de abril de 2025. Setenta e nove por cento dos fabricantes de compósitos citam escassez de resina, expondo os formuladores a prazos de entrega imprevisíveis. A dependência do petróleo mantém os insumos de poliuretano atrelados às oscilações do petróleo bruto, enquanto as matérias-primas de base biológica enfrentam escala limitada. Os fornecedores respondem com cláusulas de precificação trimestrais e estratégias de duplo fornecimento, mas a incerteza ainda reduz a expansão das margens no mercado de adesivos de laminação.

Regulamentações Rigorosas sobre Emissão de Solventes

Regulamentações cada vez mais rigorosas sobre emissão de solventes estão restringindo as formulações tradicionais de adesivos, com a Regra 1168 do Distrito de Gestão da Qualidade do Ar da Costa Sul estabelecendo limites de compostos orgânicos voláteis (COV) tão baixos quanto 25 g/L para produtos superconformes. Os litígios relacionados a PFAS superaram USD 11 bilhões em acordos em 2023, intensificando o escrutínio sobre surfactantes fluorados em certas formulações. A H.B. Fuller fechou um terço de suas unidades para racionalizar a capacidade em conformidade e equilibrar os custos fixos. Misturadores regionais menores correm o risco de saída do mercado se as necessidades de capital para controle de emissões e reformulação superarem o fluxo de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Poliuretano Impulsiona a Inovação

O poliuretano (PU) representou 42,74% da receita global em 2025, sublinhando sua versatilidade em laminações de embalagens de alta flexibilidade e revestimentos internos automotivos resilientes. O segmento está projetado para crescer a um CAGR de 5,78% até 2031, mantendo sua liderança no mercado de adesivos de laminação à medida que as conversoras favorecem a adesão robusta em substratos heterogêneos. A pressão regulatória sobre os diisocianatos acelera a migração para rotas de poliuretano (PU) não isocianato e de poliol de base biológica que reduzem a rotulagem de risco sem sacrificar a resistência da ligação.

O conteúdo biológico ganha impulso com precursores derivados de lignina, soja e mamona, permitindo cadeias de poliuretano parcialmente renováveis. Pesquisas demonstram sínteses bem-sucedidas de Poliuretano Não Isocianato (NIPU) que retêm resistência à hidrólise equivalente aos grades convencionais. Os sistemas acrílicos ganham participação em laminações de eletrônicos curáveis por ultravioleta (UV), onde a clareza óptica e a alta velocidade de linha são primordiais. Os epóxis continuam a atender nichos aeroespaciais e de pás de turbinas eólicas que exigem extrema estabilidade química, mas sua fatia de mercado relativa permanece modesta. No geral, a inovação em poliuretano mantém o mercado de adesivos de laminação avançando em direção a soluções de menor carbono, mas de alto desempenho.

Por Tecnologia: O Surgimento dos Curáveis por Ultravioleta (UV) Desafia a Dominância dos Solventes

As linhas de base solvente ainda representam 38,67% das vendas em 2025 e permanecem indispensáveis para estruturas exigentes de filmes de barreira e embalagens retortáveis que necessitam de adesão de penetração profunda. No entanto, os ventos contrários regulatórios e a inflação dos custos de energia canalizam novos investimentos para alternativas de base aquosa e curáveis por ultravioleta (UV). A tecnologia curável por ultravioleta (UV), com previsão de registrar um CAGR de 6,27%, beneficia-se da cura na prensa, emissões mínimas e áreas de secagem significativamente reduzidas, adequadas para embaladores contratados com restrições de espaço.

Os grades de base aquosa capitalizam as conclusões da FEICA (Associação da Indústria Europeia de Adesivos e Selantes) que os classificam como a opção de baixo COV de crescimento mais rápido na Europa. Formulações híbridas emergem, combinando dispersões de poliuretano de cura por umidade com fotoiniciadores sensíveis à radiação para oferecer ampla compatibilidade com substratos. As soluções hot-melt defendem seu território em carpetes automotivos de aderência instantânea e pilhas de revestimento de teto, onde os tempos de ciclo dominam os modelos de custo. A diversificação tecnológica significa que as conversoras especificam janelas de desempenho de adesivos em vez de famílias químicas, incentivando os fornecedores a construir portfólios multiplataforma em todo o mercado de adesivos de laminação.

Por Aplicação: A Liderança em Embalagens Enfrenta o Desafio da Eletrônica

A embalagem respondeu por 60,31% da receita de 2025 e permanece a âncora de volume do tamanho do mercado de adesivos de laminação. Estruturas de embalagem com barreiras de álcool etileno vinílico (EVOH), tampas retortáveis e laminações de snacks perfuradas dependem de ligações interlamelares robustas. Os designs de material único impulsionam a engenharia de adesão para oferecer barreiras de gás comparáveis sem folha de alumínio, impulsionando atualizações de especificações que elevam o valor unitário.

A eletrônica, com previsão de crescer a um CAGR de 5,86%, é o motor de crescimento emergente. Telas de diodo orgânico emissor de luz (OLED) dobráveis, encapsulamento de módulos de câmera e envoltórios de antenas de alta frequência necessitam de adesivos que equilibrem clareza óptica, estabilidade dielétrica e resistência a ciclos térmicos rápidos. As aplicações automotivas aproveitam as mesmas tecnologias de laminação em módulos de bateria, revestimentos internos e compósitos leves. As laminações industriais em móveis, têxteis e pisos mantêm um crescimento constante, mas mais lento, refletindo a substituibilidade e a sensibilidade ao preço fora dos setores altamente engenheirados.

Análise Geográfica

A Ásia-Pacífico comandou 44,02% da demanda global em 2025 e deve se expandir a um CAGR de 5,79% até 2031, impulsionada por investimentos em polos químicos e pelo crescente consumo per capita de bens embalados. Os pesos pesados regionais, incluindo as conversoras da China e a nova planta Loctite da Índia, localizam o fornecimento, encurtam os prazos de entrega e reduzem o risco cambial para as multinacionais.

A América do Norte permanece uma arena de alto valor onde a redução de peso automotivo e os padrões de segurança para contato com alimentos orientam a inovação. A expansão de USD 20 milhões em emulsão acrílica da Lubrizol na Carolina do Norte ilustra o contínuo reforço de capacidade para grades especiais.

As rigorosas regras de emissão da Europa catalisam mudanças tecnológicas e ampliam os esquemas de responsabilidade do produtor que priorizam laminações prontas para reciclagem, empurrando os formuladores regionais para receitas de poliuretano de baixo monômero e de base aquosa. A América Latina e o Oriente Médio apresentam nós de demanda emergentes ligados a projetos de industrialização e recuperação dos gastos do consumidor, embora a partir de bases mais baixas. A divisão geográfica mostra que a proximidade com embaladores e montadoras a jusante permanece decisiva para o sucesso no mercado de adesivos de laminação.

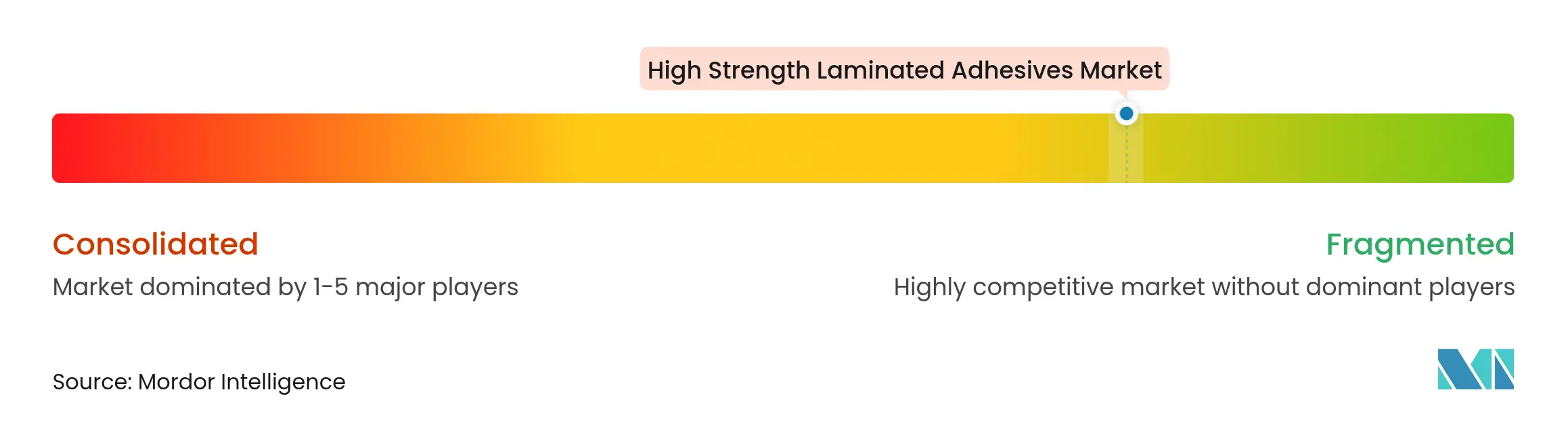

Cenário Competitivo

O mercado global de adesivos laminados de alta resistência é um mercado fragmentado com a presença de um grande número de players globalmente. A Bostik, unidade de adesivos da Arkema, destinou USD 27 milhões para atualizações de capacidade hot-melt em Massachusetts voltadas para embalagens de comércio eletrônico. A H.B. Fuller Company racionalizou um terço de suas plantas para reduzir os custos fixos em meio a uma mudança no mix tecnológico. A vantagem competitiva agora se inclina para credenciais de sustentabilidade, portfólios multitecnologia e proximidade regional. Fornecedores com dados de carbono do berço ao portão, grades certificados para embalagens recicláveis e expertise em conformidade ganham status de fornecedor preferencial entre as conversoras que mapeiam as emissões de Escopo 3.

Líderes da Indústria de Adesivos Laminados de Alta Resistência

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Dow concluiu uma venda de USD 150 milhões de seu negócio de adesivos de laminação para embalagens flexíveis para a Arkema, transferindo cinco plantas na Itália, nos Estados Unidos e no México.

- Novembro de 2024: Packsize e Henkel apresentaram o Eco-Pax, um adesivo de laminação hot-melt de base biológica que reduz as emissões de gases de efeito estufa em 32% em 340 milhões de caixas sob demanda anualmente.

Escopo do Relatório Global do Mercado de Adesivos Laminados de Alta Resistência

O relatório do mercado de adesivos laminados de alta resistência inclui:

| Poliuretano |

| Acrílico |

| Epóxi |

| Outros Tipos de Resina (Acetato de Vinila, etc.) |

| Base Aquosa |

| Base Solvente |

| Hot-Melt |

| Curável por UV |

| Embalagem |

| Automotivo |

| Industrial |

| Outras Aplicações (Eletrônica e Elétrica, Construção, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Poliuretano | |

| Acrílico | ||

| Epóxi | ||

| Outros Tipos de Resina (Acetato de Vinila, etc.) | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Hot-Melt | ||

| Curável por UV | ||

| Por Aplicação | Embalagem | |

| Automotivo | ||

| Industrial | ||

| Outras Aplicações (Eletrônica e Elétrica, Construção, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adesivos de laminação?

O tamanho do mercado de adesivos de laminação é esperado em USD 4,03 bilhões em 2026 e está projetado para atingir USD 5,23 bilhões até 2031.

Qual região lidera o consumo global?

A Ásia-Pacífico detém 44,02% da receita e está se expandindo a um CAGR de 5,79%, impulsionada por polos de manufatura de embalagens, automotivo e eletrônica.

Por que os adesivos de laminação curáveis por UV estão ganhando tração?

Eles oferecem velocidades de cura de 30 segundos, até 80% de menor consumo de energia e perfis de Compostos Orgânicos Voláteis (COV) favoráveis à regulamentação, tornando-os ideais para linhas de embalagens personalizadas de curta tiragem.

Como as regulamentações estão afetando os adesivos à base de poliuretano?

As regras de diisocianatos da União Europeia (UE) exigem treinamento especializado acima de 0,1% de monômero, promovendo a adoção de soluções de poliuretano não isocianato e de base aquosa que mantêm o desempenho enquanto facilitam a conformidade.

Página atualizada pela última vez em: