Tamanho e Participação do Mercado de Adesivos para Laminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Laminação por Mordor Intelligence

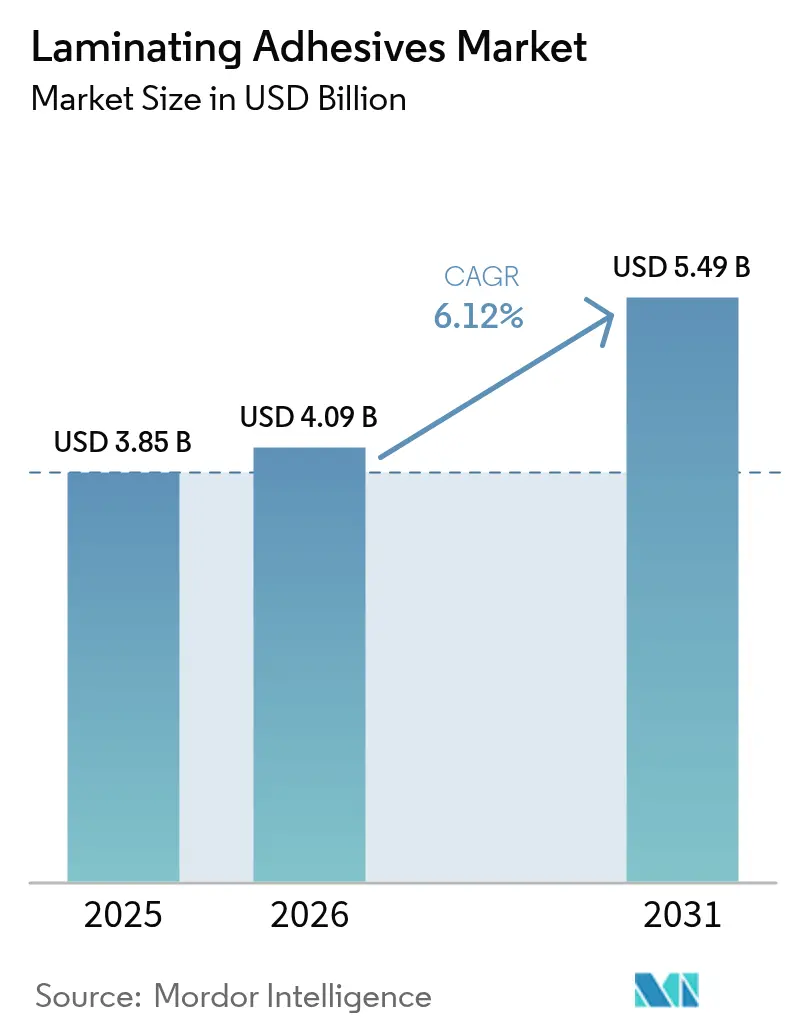

O tamanho do mercado de adesivos para laminação em 2026 é estimado em USD 4,09 bilhões, crescendo a partir do valor de 2025 de USD 3,85 bilhões, com projeções para 2031 indicando USD 5,49 bilhões, crescendo a um CAGR de 6,12% no período 2026-2031. A demanda sustentada por embalagens flexíveis em alimentos, produtos farmacêuticos e encomendas de comércio eletrônico, aliada ao endurecimento das regulamentações químicas, sustenta essa expansão constante. Os proprietários de marcas agora especificam soluções isentas de solventes ou de base aquosa para reduzir as emissões de compostos orgânicos voláteis (COV), impulsionando a adoção acelerada de químicas avançadas de poliuretano (PUR) e acrílico. A acelerada industrialização da Ásia-Pacífico, a robusta produção de dispositivos médicos na América do Norte e as rigorosas regras de economia circular na Europa moldam coletivamente as prioridades de desenvolvimento de produtos. A vantagem competitiva depende da integração vertical, da fluência regulatória e da capacidade de escalar matérias-primas de base biológica que atendam às metas de custo e desempenho.

Principais Conclusões do Relatório

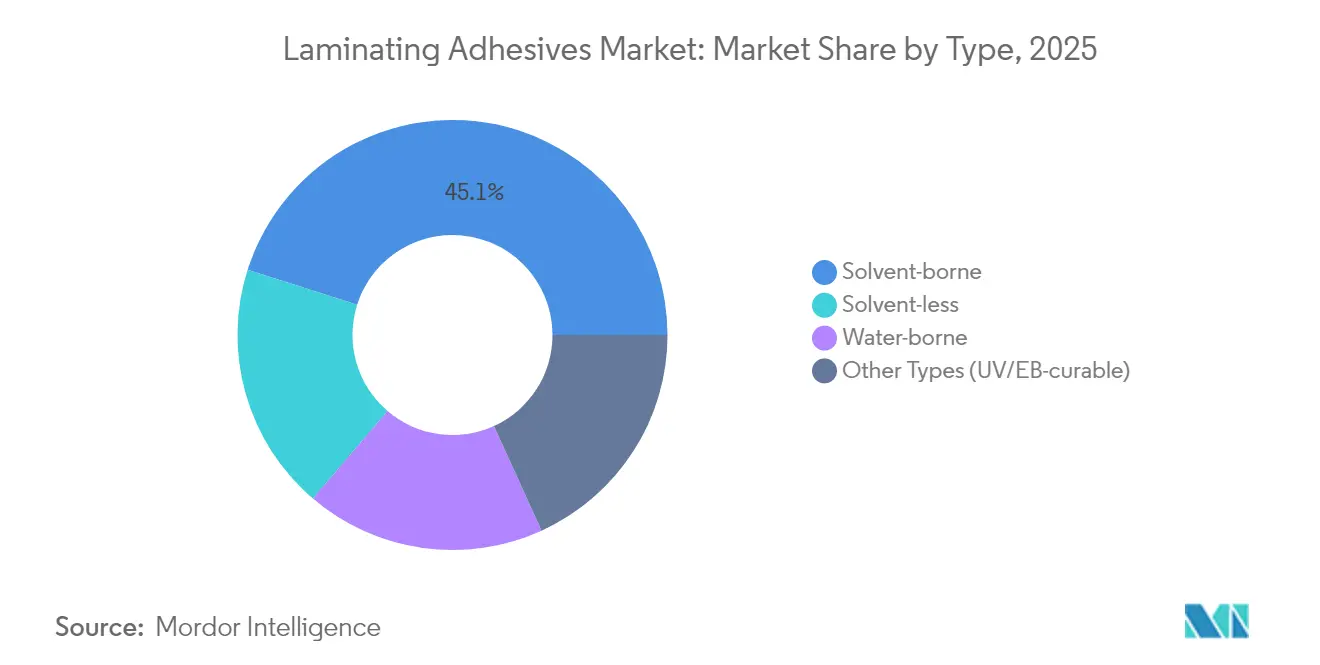

- Por tipo, as formulações de base solvente lideraram com 45,10% da participação do mercado de adesivos para laminação em 2025; os sistemas sem solvente têm projeção de crescimento a um CAGR de 7,36% até 2031.

- Por química de resina, o poliuretano deteve uma participação de 46,72% do tamanho do mercado de adesivos para laminação em 2025, enquanto o acrílico deve se expandir a um CAGR de 7,95% até 2031.

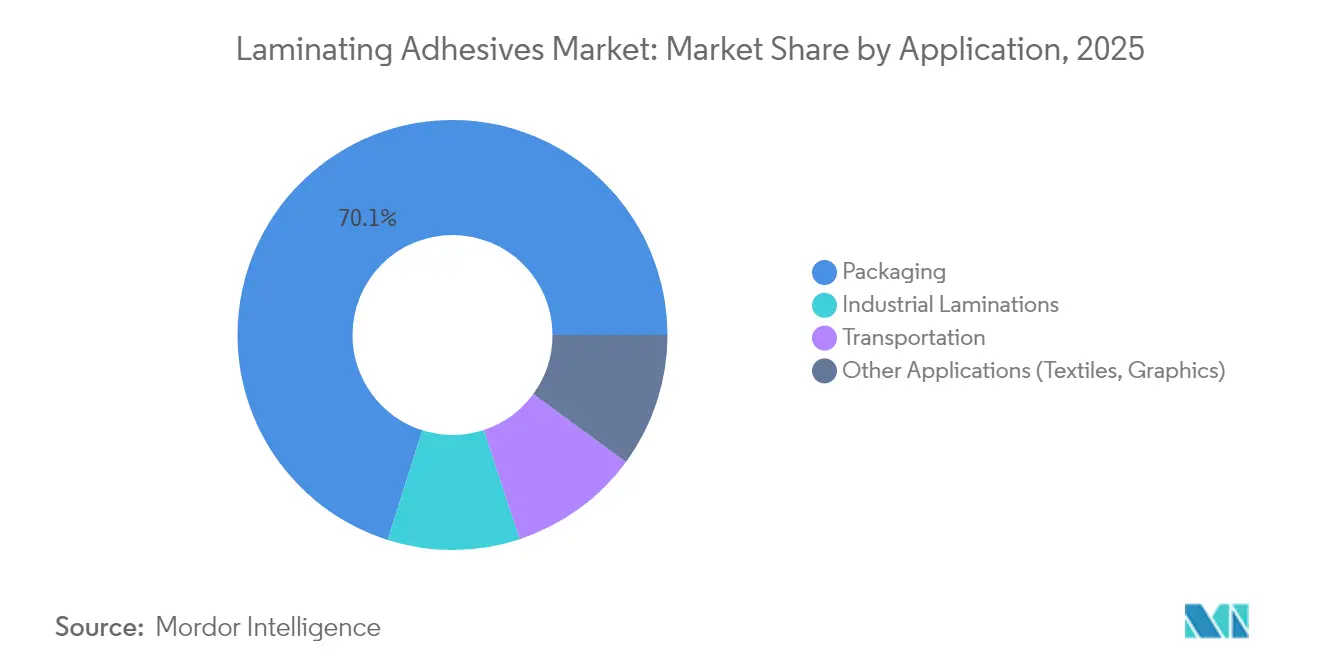

- Por aplicação, a embalagem capturou 70,12% do tamanho do mercado de adesivos para laminação em 2025 e avança a um CAGR de 7,88% até 2031.

- Por geografia, a Ásia-Pacífico comandou 48,70% da participação do mercado de adesivos para laminação em 2025 e tem previsão de registrar um CAGR de 6,95% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Laminação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento robusto na embalagem flexível de alimentos | +1.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Aumento de embalagens médicas flexíveis e laminações para bolsas de IV | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico exigindo laminados de alta performance para envelopes de envio | +1.5% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Adoção de sistemas PUR sem solvente em linhas tandem de alta velocidade | +0.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Pressão dos proprietários de marcas por laminados mono-material prontos para reciclagem | +1.1% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto na Embalagem Flexível de Alimentos

A expansão anual de 3,2% das embalagens flexíveis em direção a um projetado USD 341,6 bilhões até 2028 continua a elevar a demanda por adesivos para laminação resistentes à migração, que cumprem a norma FDA 21 CFR Parte 175 e o padrão nacional chinês de adesivos para contato com alimentos GB 4806.15-2024. Os requisitos dos conversores para perfis precisos de ativação térmica garantem a integridade do selamento durante processos de alta retortagem, ao mesmo tempo que evitam a transferência de sabor em estruturas multicamadas. Os principais fornecedores se diferenciam por meio de graus PUR de baixo teor de monômeros que ficam abaixo dos limites de diisocianato da UE, reduzindo os prazos de conformidade. As marcas globais de alimentos exigem cada vez mais testes quantitativos de migração, favorecendo fornecedores com análises internas e dossiês regulatórios globais. O mercado de adesivos para laminação capitaliza essa mudança ao escalar linhas sem solvente que reduzem o consumo de energia e elevam a segurança no local de trabalho.

Aumento de Embalagens Médicas Flexíveis e Laminações para Bolsas de IV

Filmes extrudados por fundição oferecem clareza cristalina vital para a inspeção visual de bolsas de IV, enquanto laminados de filme soprado aumentam a resistência à perfuração para embalagens farmacêuticas. Os testes de biocompatibilidade ISO 10993 impõem barreiras elevadas, restringindo novos entrantes e reforçando a precificação premium para graus validados. Os dispositivos médicos vestíveis impulsionam a inovação em adesivos compatíveis com a pele que equilibram adesão e remoção indolor. Os órgãos reguladores exigem estabilidade de esterilização em processos de gama, feixe de elétrons e óxido de etileno, direcionando a P&D para químicas que mantêm a resistência mecânica após a esterilização. Os produtores norte-americanos aproveitam as instalações GMP e a documentação de histórico para garantir contratos hospitalares de longo prazo.

Expansão do Comércio Eletrônico Exigindo Laminados de Alta Performance para Envelopes de Envio

Os volumes globais de encomendas cresceram com crescimento de dois dígitos nos principais corredores urbanos, e as iniciativas de embalagem dimensionada corretamente exigem adesivos compatíveis com linhas automatizadas de formação-enchimento-selagem. O Technomelt E-COM G5 Eco-Cool da Henkel reduz as temperaturas de aplicação, cortando o consumo de energia em até 20% e oferecendo alto teor de base biológica. As leis de responsabilidade estendida do produtor nos EUA e na UE criam incentivos fiscais para designs eficientes em materiais, recompensando os adesivos para laminação que mantêm a integridade apesar de substratos mais finos. O desejo do consumidor por uma experiência de unboxing fácil fomenta tecnologias de fita de rasgo e descolamento sob demanda. As faixas de temperatura de serviço que vão do congelamento em armazém ao calor da última milha permanecem uma especificação central, impulsionando sistemas multipolímeros ou reativos.

Pressão dos Proprietários de Marcas por Laminados Mono-Material Prontos para Reciclagem

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens institui um mandato de 30% de conteúdo reciclado para embalagens de PET para alimentos até 2030, aumentando para 50% até 2040. Os fornecedores de adesivos devem garantir o descolamento limpo durante a reciclagem mecânica para evitar a contaminação de polímeros. A P&D colaborativa, como o programa de redução de 25% da pegada de carbono em agentes de pegajosidade da Dow, Henkel e Kraton, ilustra o compromisso do setor[1]Dow Chemical, "Colaboração da Dow, Henkel e Kraton em Agentes de Pegajosidade de Base Biológica," corporate.dow.com. As diretrizes da Associação de Embalagens Flexíveis codificam ainda mais a compatibilidade dos adesivos com os fluxos de reciclagem, moldando os roteiros de formulação. A demanda do mercado das grandes marcas de bens de consumo embalados globais acelera a comercialização de sistemas monocomponentes compatíveis com olefinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento regulatório de COV e PFAS em solventes legados | -1.4% | UE liderando, América do Norte seguindo | Curto prazo (≤ 2 anos) |

| Inflação de custos de polióis de base biológica limitando a transição verde | -0.8% | Global, com impacto particular em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Limites de orçamento térmico com filmes sustentáveis sensíveis ao calor | -0.6% | Global, concentrado em embalagens de alimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento Regulatório de COV e PFAS em Solventes Legados

O 40 CFR Parte 59 da Agência de Proteção Ambiental dos EUA estabelece limites rigorosos de COV para adesivos industriais, forçando a reformulação de produtos solventes de longa data. A inclusão do acetato de vinila pela Califórnia na Proposição 65, com vigência a partir de dezembro de 2025, aumenta os custos de rotulagem e reformulação em toda a região. Simultaneamente, as regras da UE limitam o total de PFAS a 250 ppb em embalagens de alimentos até agosto de 2026, catalisando uma rápida migração para químicas isentas de PFAS. Os gastos com conformidade e os testes de requalificação sobrecarregam os orçamentos de P&D, afetando desproporcionalmente os conversores menores e acelerando a consolidação dentro do mercado de adesivos para laminação.

Inflação de Custos de Polióis de Base Biológica Limitando a Transição Verde

O acrilato de etila de base biológica da BASF apresenta uma pegada de carbono 30% menor, mas é negociado com um prêmio que suprime a adoção em massa em aplicações sensíveis ao custo[2]BASF SE, "Acrilato de Etila de Base Biológica — Matéria-Prima para Adesivos com Menor Pegada de Carbono," basf.com. A concorrência por matérias-primas com biocombustíveis e culturas alimentares intensifica a volatilidade dos preços, complicando os contratos de fornecimento de longo prazo. A capacidade global limitada aumenta as percepções de risco de fornecimento, e certos graus de base biológica ainda ficam atrás dos equivalentes petroquímicos em resistência a altas temperaturas, exigindo gastos adicionais em P&D. Sem mecanismos de apoio de precificação de carbono ou subsídios verdes, a substituição generalizada permanece gradual, moderando o ritmo das atualizações de sustentabilidade dentro do setor de adesivos para laminação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Sem Solvente Impulsionam a Evolução Tecnológica

Os produtos de base solvente mantiveram uma participação de 45,10% do mercado de adesivos para laminação em 2025, refletindo a adesão versátil e a familiaridade consolidada dos conversores. O segmento se expande modestamente, mas as restrições regulatórias sobre COV levam os processadores a reavaliar os túneis de secagem com uso intensivo de energia. Os graus sem solvente estão, portanto, registrando um vigoroso CAGR de 7,36% até 2031, à medida que os conversores adotam linhas tandem de alta velocidade que eliminam fornos e reduzem as contas de energia em até 40%. As dispersões de base aquosa ocupam um nicho intermediário, facilitando a curva de aprendizado para empresas em transição dos solventes, ao mesmo tempo que oferecem benefícios ambientais. Os sistemas curáveis por UV e feixe de elétrons emergentes visam aplicações de nicho que exigem resistência verde instantânea e baixa migração.

A economia de processamento sustenta essa migração. Os hot-melts reativos de PUR fornecem a simplicidade de manuseio dos hot-melts e a resistência final dos termofixos, tornando-os candidatos principais em laminadores duplex e triplex. Os adesivos ativados por luz via micro-ondas demonstrados por pesquisadores da Universidade Hebraica sugerem mecanismos de cura de próxima geração que poderiam permitir a reciclagem sob demanda. Os fornecedores com amplos portfólios de tecnologia ganham alavancagem estratégica ao apoiar os conversores em atualizações graduais de equipamentos, garantindo desempenho consistente em aplicações de embalagem, industriais e de transporte.

Por Química de Resina: Dominância do Poliuretano Enfrenta Desafio do Acrílico

A participação de 46,72% do mercado de adesivos para laminação do poliuretano em 2025 ancora-se em sua ampla faixa de temperatura de serviço e adesão superior a estruturas multicamadas. Décadas de refinamento de formulação e uma extensa biblioteca de dossiês da FDA e da UE tornam o PUR indispensável para aplicações exigentes de contato com alimentos, automotivas e médicas. Os sistemas acrílicos, no entanto, estão crescendo mais rapidamente a um CAGR de 7,95%, graças à resistência intrínseca às intempéries, à estabilidade UV e à compatibilidade com embalagens mono-material orientadas para a reciclagem. Os regimes regulatórios favorecem a estrutura não isocianato do acrílico, reduzindo as obrigações de treinamento de trabalhadores sob as novas regras de diisocianato da UE.

A inovação dentro dos incumbentes continua. A suíte de aditivos Lupasol da BASF eleva a adesão do PUR a superfícies de baixa energia sem comprometer os requisitos de esterilização ou retortagem. Os epóxis e o acetato de etileno-vinila (EVA) ocupam nichos menores onde prevalece a resistência química extrema ou a eficiência de custo. A escolha da química considera cada vez mais os cenários de fim de vida; os produtos que se descolam de forma limpa e minimizam a contaminação durante a reciclagem ganham preferência de aquisição entre os proprietários de marcas multinacionais comprometidos com as metas de economia circular.

Por Aplicação: A Supremacia da Embalagem Impulsiona a Dinâmica do Mercado

A embalagem representou 70,12% do tamanho do mercado de adesivos para laminação em 2025 e avança a um CAGR de 7,88% até 2031, à medida que os conversores priorizam filmes leves que prolongam a vida útil e reduzem os custos logísticos. A embalagem de alimentos domina, exigindo adesivos de baixa migração e alta retortagem que passam em rigorosos testes organolépticos. A embalagem médica forma um sub-nicho de alto valor onde a biocompatibilidade ISO 10993 e a estabilidade de esterilização justificam a precificação premium. Os bens de consumo e as embalagens industriais também adotam soluções sem solvente para se alinhar com os compromissos corporativos de sustentabilidade.

Além das embalagens, as laminações industriais abrangem painéis de construção, conjuntos eletrônicos e camadas de isolamento, exigindo resistência ao calor, vibração e produtos químicos. As aplicações de transporte empregam adesivos para laminação estrutural em interiores automotivos e compósitos aeroespaciais, combinando baixo peso e alta resistência à fadiga. Nichos menores, como laminação têxtil e filmes gráficos, apresentam oportunidades personalizadas para fabricantes especializados de alta margem, como a Sika, que aproveitam o conhecimento específico da aplicação. Essa diversa matriz de demanda sustenta o crescimento constante do volume, ao mesmo tempo que permite que players especializados defendam posições premium.

Análise Geográfica

A Ásia-Pacífico comandou 48,70% da participação do mercado de adesivos para laminação em 2025 e tem previsão de crescer a um CAGR de 6,95% até 2031. O investimento da China de USD 1,6 bilhão em ácido acrílico utilizando matéria-prima de propano sublinha as sinergias de inovação de custos. A crescente classe média da Índia e os projetos de infraestrutura, aliados à expansão da instalação Loctite da Henkel em Maharashtra, ancoram a capacidade regional. O Japão e a Coreia do Sul contribuem com formulações de alta precisão para módulos de eletrônicos e baterias de veículos elétricos, beneficiando-se de cadeias de suprimentos rigorosas e robustas proteções de propriedade intelectual.

A América do Norte aproveita ecossistemas avançados de P&D e supervisão regulatória rigorosa que aceleram os avanços em formulações sustentáveis. O papel de liderança da região na fabricação de dispositivos médicos e produtos farmacêuticos impulsiona a demanda especializada por adesivos alinhada com os requisitos da FDA. A restrição do Canadá sobre selantes de hidrocarbonetos aromáticos policíclicos (HAP) destaca a influência regulatória do continente sobre os fornecedores globais. As plantas competitivas em custo do México apoiam as cadeias de suprimentos do NAFTA em interiores automotivos e embalagens de consumo.

A Europa continua a moldar os padrões globais. Os mandatos crescentes de conteúdo reciclado da UE direcionam os investimentos dos conversores para sistemas de PUR e acrílico recicláveis. A base de engenharia da Alemanha fomenta melhorias contínuas de processos, enquanto a França e a Itália mantêm consideráveis clusters de conversão que dependem de atualizações sem solvente. A América do Sul e o Oriente Médio e África, embora menores hoje, exibem crescimento acima da média à medida que a infraestrutura e os mercados de consumo se expandem. O acordo de USD 1,025 bilhão da Saint-Gobain com a FOSROC sublinha o crescente interesse nos segmentos de construção e industrial dessas regiões.

Cenário Competitivo

O mercado de adesivos para laminação exibe fragmentação moderada. Henkel, 3M e BASF aproveitam matérias-primas integradas, centros técnicos globais e amplos dossiês regulatórios para sustentar a liderança. A intensidade competitiva centra-se nas credenciais de sustentabilidade. A 3M destinou USD 1 bilhão ao longo de 20 anos para descarbonizar as operações e eliminar os PFAS, elevando o padrão de transparência para o setor de adesivos para laminação em geral. A Arkema visa a rápida integração das plantas da Dow, prometendo produção acelerada sem solvente e maior alcance de serviço regional.

Os inovadores de nicho buscam graus de biopoliuretano usando polióis de óleo de mamona, enquanto startups desenvolvem acrílicos degradáveis por enzimas voltados para embalagens verdadeiramente compostáveis. Os grandes players defendem sua participação agrupando adesivos com revestimentos auxiliares, primers e equipamentos de dispensação, vinculando os clientes a roteiros tecnológicos de longo prazo.

Líderes do Setor de Adesivos para Laminação

3M

Henkel AG & Co. KGaA

Arkema (Bostik)

Dow

H.B. Fuller

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Dow concluiu a venda de USD 150 milhões de seu negócio de adesivos para laminação de embalagens flexíveis para a Arkema, abrangendo ativos de base solvente e sem solvente na Itália, nos EUA e no México.

- Novembro de 2024: O Grupo INX adquiriu a Coatings & Adhesives Corporation, lançando a INX International Coatings and Adhesives para integrar revestimentos especiais com soluções de tinta para mercados de embalagem.

Escopo do Relatório Global do Mercado de Adesivos para Laminação

Os adesivos para laminação são camadas finas de adesivo aplicadas sobre papel siliconado. Uma vez aplicado o adesivo, o papel é removido, deixando o adesivo colado à superfície do componente. O mercado de adesivos para laminação é segmentado por tipo, aplicação e geografia. O mercado é segmentado por tipo: base solvente, base aquosa, sem solvente e outros tipos. Por aplicação, o mercado é segmentado em embalagem, industrial, transporte e outras aplicações. O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Base solvente |

| Base aquosa |

| Sem solvente |

| Outros Tipos (curáveis por UV/feixe de elétrons) |

| Poliuretano |

| Acrílico |

| Epóxi |

| Outras Químicas de Resina (EVA, Poliolefina, Nitrila) |

| Embalagem | Alimentos |

| Médico | |

| Outras Embalagens | |

| Laminações Industriais | |

| Transporte | |

| Outras Aplicações (Têxteis, Gráficos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Base solvente | |

| Base aquosa | ||

| Sem solvente | ||

| Outros Tipos (curáveis por UV/feixe de elétrons) | ||

| Por Química de Resina | Poliuretano | |

| Acrílico | ||

| Epóxi | ||

| Outras Químicas de Resina (EVA, Poliolefina, Nitrila) | ||

| Por Aplicação | Embalagem | Alimentos |

| Médico | ||

| Outras Embalagens | ||

| Laminações Industriais | ||

| Transporte | ||

| Outras Aplicações (Têxteis, Gráficos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Adesivos para Laminação?

O mercado de adesivos para laminação está em USD 4,09 bilhões em 2026 e tem projeção de atingir USD 5,49 bilhões até 2031.

Qual aplicação representa a maior parcela da demanda por adesivos para laminação?

A embalagem domina com 70,12% do tamanho do mercado de adesivos para laminação em 2025, liderada por alimentos, comércio eletrônico e embalagens médicas.

Por que os sistemas sem solvente estão crescendo mais rapidamente do que os adesivos de base solvente?

Os sistemas sem solvente eliminam os fornos de secagem, reduzem o consumo de energia em até 40% e ajudam os conversores a cumprir limites mais rigorosos de COV, impulsionando um CAGR de 7,36% até 2031.

Como as regulamentações estão moldando as escolhas de química dos adesivos?

Os limites de PFAS da UE e os tetos de COV dos EUA direcionam os conversores para químicas de acrílico e PUR sem solvente que oferecem perfis mais seguros e aprovação regulatória mais fácil.

Página atualizada pela última vez em: