Tamanho e Participação do Mercado de RFID na Indústria de Saúde

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RFID na Indústria de Saúde por Mordor Intelligence

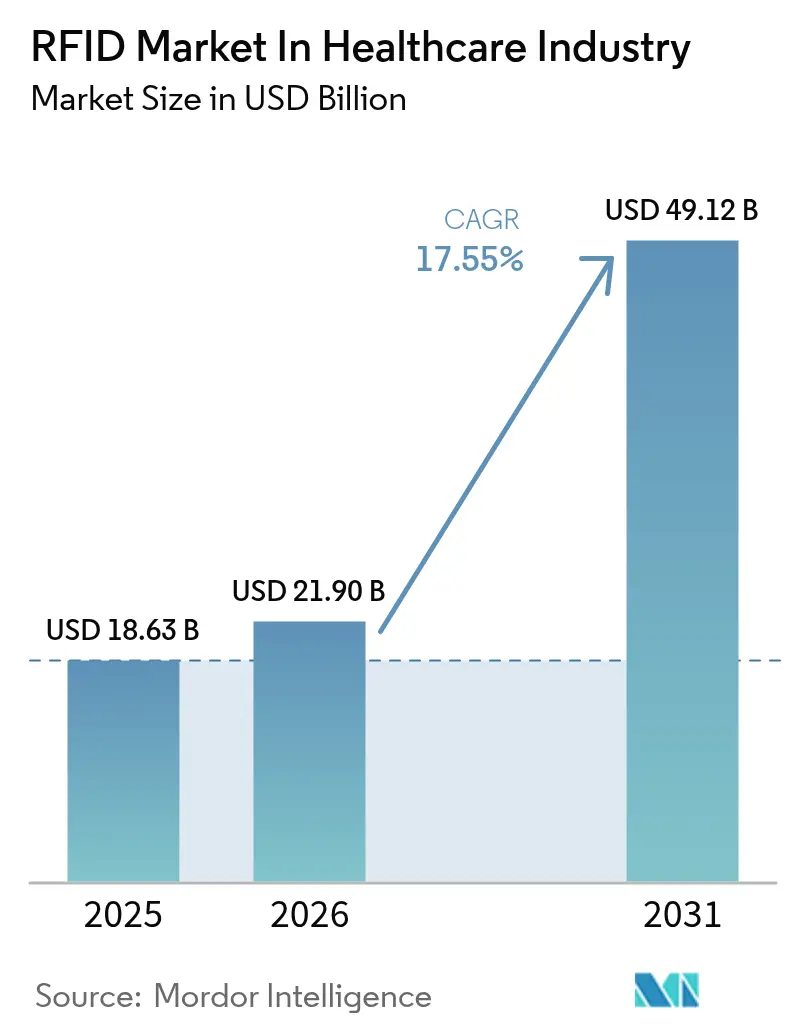

O tamanho do mercado de RFID na indústria de saúde foi avaliado em USD 18,63 bilhões em 2025 e estima-se que cresça de USD 21,9 bilhões em 2026 para atingir USD 49,12 bilhões até 2031, a um CAGR de 17,55% durante o período de previsão (2026-2031). O crescimento está sendo impulsionado por mandatos regulatórios de serialização, pelo foco pós-pandemia na resiliência operacional e pela maturação da economia da infraestrutura de ultra-alta frequência (UHF) RAIN. O impulso é mais forte onde o rastreamento avançado se intersecta com a redução de riscos clínicos, como autenticação de medicamentos, garantia da cadeia de frio e localização em tempo real de ativos cirúrgicos. Os fornecedores de tecnologia estão incorporando inteligência artificial aos fluxos de dados de RFID, traduzindo sinais brutos de localização em recomendações prescritivas que eliminam buscas manuais, minimizam perdas de estoque e comprimem os tempos de rotatividade de procedimentos. Enquanto isso, a disponibilidade de semicondutores está se normalizando gradualmente, aliviando os picos de custo anteriores na produção de etiquetas e permitindo que os provedores escalem projetos-piloto para implantações em toda a empresa.

Principais Conclusões do Relatório

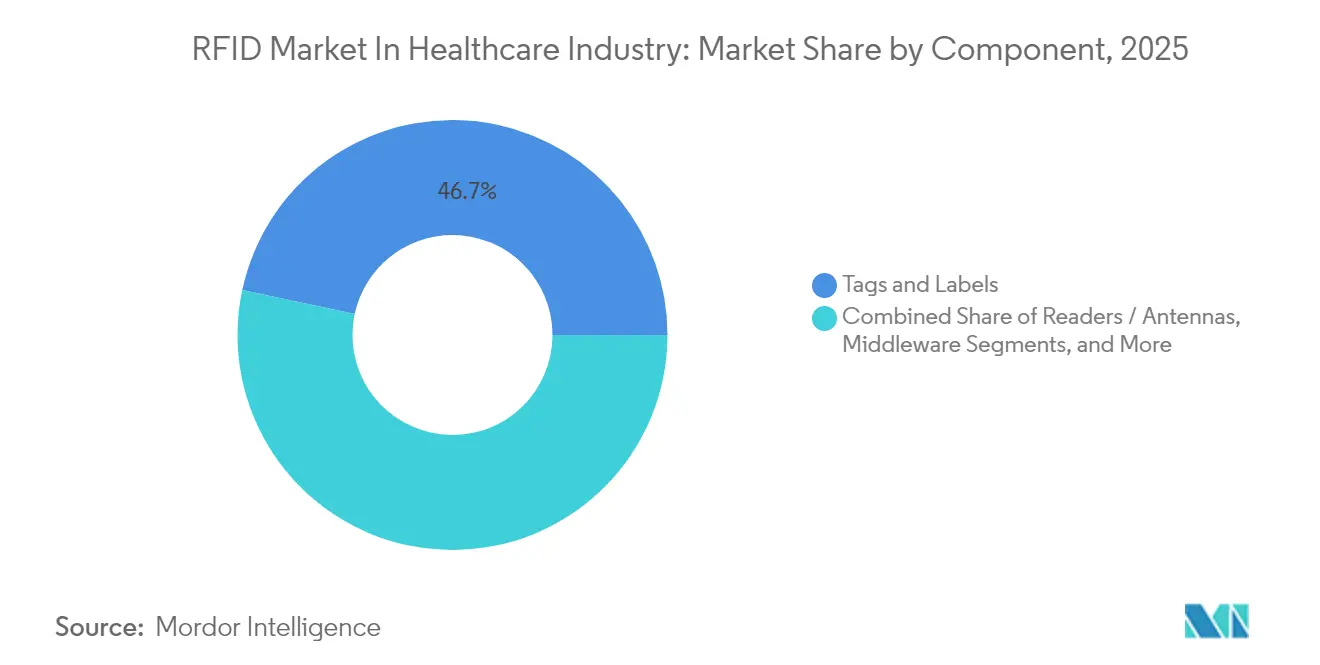

- Por componente, Etiquetas e Rótulos lideraram com 46,65% de participação na receita em 2025, enquanto Software e Análise de Dados deve expandir a um CAGR de 18,42% até 2031.

- Por frequência de etiqueta, UHF/RAIN representou 54,05% da participação do mercado de RFID na indústria de saúde em 2025; as etiquetas de Micro-ondas são o segmento de frequência de crescimento mais rápido, com CAGR de 19,02% até 2031.

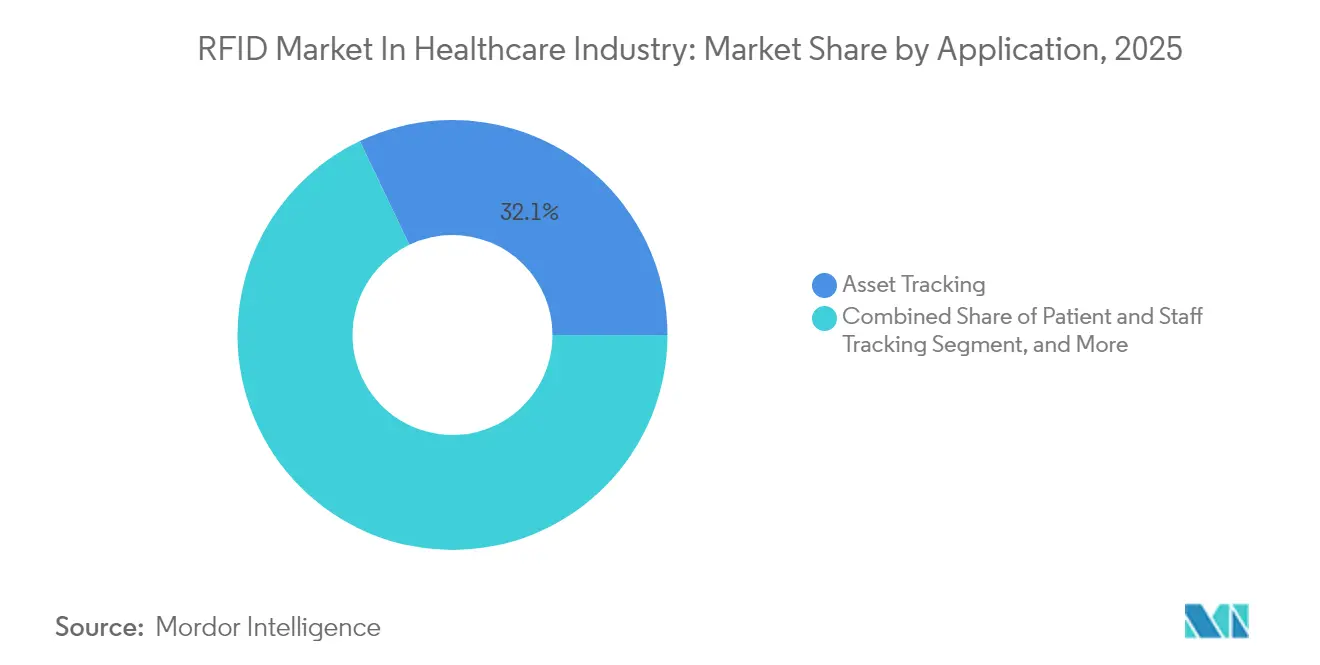

- Por aplicação, o rastreamento de ativos contribuiu com 32,10% do mercado de RFID na indústria de saúde em 2025, e a visibilidade de instrumentos cirúrgicos avança a um CAGR de 18,85% ao longo do horizonte de previsão.

- Por usuário final, os hospitais dominaram o mercado com 61,10% da receita em 2025, enquanto os provedores de logística contratada e operadores logísticos terceirizados devem crescer a um CAGR de 18,12%.

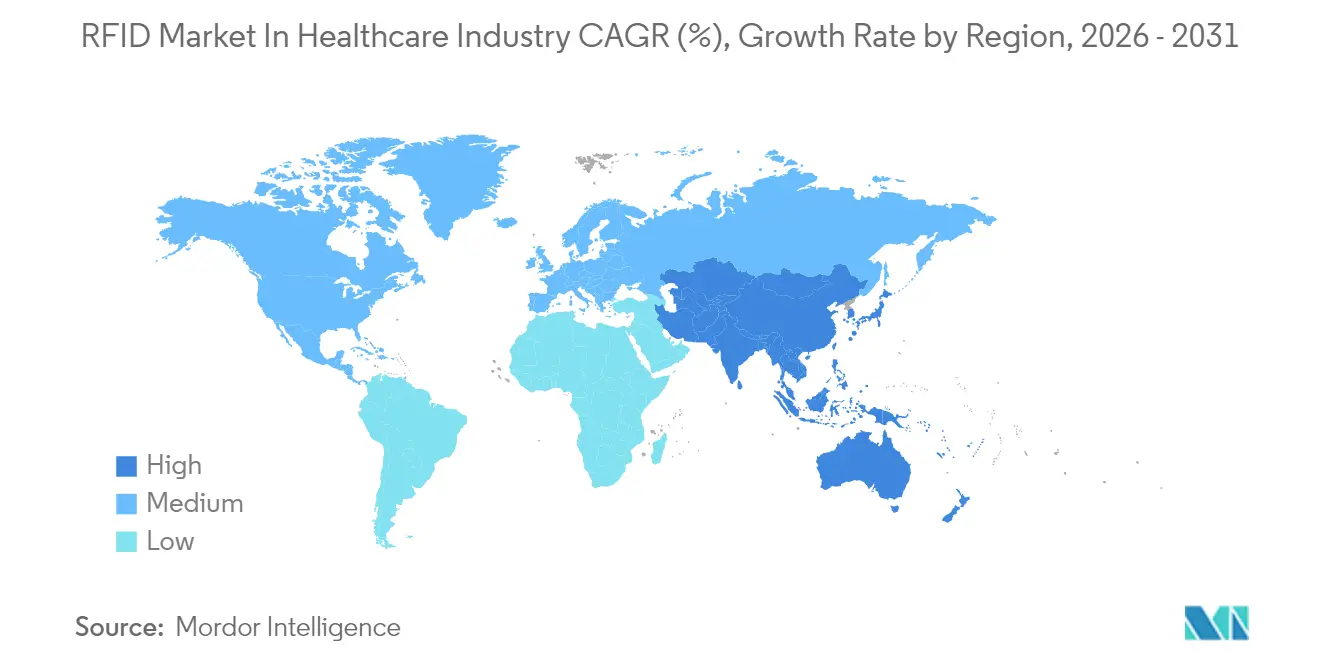

- Por geografia, a América do Norte deteve 40,75% da participação do mercado de RFID na indústria de saúde em 2025; a Ásia-Pacífico deve registrar a expansão mais rápida, com CAGR de 18,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de RFID na Indústria de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Autenticação de Medicamentos Habilitada por RFID para Combater Falsificações | +3.20% | América do Norte e UE | Médio prazo (2-4 anos) |

| Conformidade Automatizada da Cadeia de Frio para Biológicos Sensíveis à Temperatura | +2.80% | Global | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Etiquetas UHF em Sistemas de Localização em Tempo Real | +4.10% | América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Otimização de Estoque em Salas Cirúrgicas com Inteligência Artificial | +2.90% | América do Norte e UE | Médio prazo (2-4 anos) |

| Implementações Obrigatórias de Identificação Única de Dispositivos | +3.50% | Núcleo APAC, extensão para MEA | Longo prazo (≥ 4 anos) |

| Melhoria da Segurança do Paciente por Meio da Verificação Automatizada de Medicamentos | +2.70% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Autenticação de Medicamentos Habilitada por RFID para Combater Falsificações

Os marcos de serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos da FDA agora obrigam fabricantes, reembaladores e distribuidores a trocar dados eletrônicos de produtos por prazos escalonados em 2025, impulsionando hospitais e atacadistas em direção ao RFID, pois os códigos de barras 2D sobrecarregam as linhas de verificação de alto volume.[1]FDA, "Implementação pela FDA dos Requisitos da Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA)," fda.gov A Oracle e a Avery Dennison lançaram recentemente uma plataforma integrada de reabastecimento que combina etiquetas EPC com análise em nuvem para automatizar rupturas de estoque, refletindo como os fornecedores de soluções estão empacotando conformidade e eficiência em um único fluxo de trabalho. Os sistemas de saúde europeus enfrentam um imperativo paralelo, com medicamentos falsificados custando EUR 10,2 bilhões (USD 11,0 bilhões) anualmente, acrescentando um argumento tangível de retorno sobre o investimento que transcende a mera conformidade regulatória. O gargalo permanece na completude dos dados; até metade dos SKUs de medicamentos ainda carece de atributos completos dos Serviços de Informação de Código de Produto Eletrônico (EPCIS), exigindo middleware capaz de reconciliar feeds de ERP legados com identificadores serializados.

Conformidade Automatizada da Cadeia de Frio para Biológicos Sensíveis à Temperatura

Desvios de temperatura respondem por um desperdício estimado de USD 35 bilhões em medicamentos anualmente em todo o mundo, levando os provedores de logística a incorporar etiquetas RFID com sensores de temperatura que acionam alertas antes que os limites sejam ultrapassados. Etiquetas recentes incorporam materiais de mudança de fase de líquido iônico cujos pontos de fusão podem ser ajustados à faixa de estabilidade de cada biológico, permitindo que um único rótulo abranja casos de uso desde insulina até terapias com células CAR-T. O lançamento de vacinas durante a pandemia validou arquiteturas híbridas que combinam RAIN RFID com beacons BLE, permitindo que o firmware de custódia da cadeia sincronize leituras à medida que os contêineres passam pelos hubs. Com os biológicos previstos para comandar uma parcela crescente dos pipelines, os reguladores em ambos os lados do Atlântico agora exigem documentação de temperatura em cada nó, convertendo o RFID de algo desejável para infraestrutura essencial.

Adoção Rápida de Etiquetas UHF em Sistemas de Localização em Tempo Real

Os hospitais estão migrando de contagens programadas para o rastreamento contínuo de cadeiras de rodas, pacotes de telemetria e bombas de infusão intravenosa, explorando a capacidade do UHF de detectar centenas de etiquetas por segundo sem necessidade de linha de visão. A Impinj e a STANLEY Healthcare integraram o RAIN em sistemas de localização em tempo real Wi-Fi existentes para incluir ativos de pequeno fator de forma na grade de visibilidade.[2]Impinj, "Sistemas de Localização em Tempo Real Existentes Ganham Valor com RAIN RFID," impinj.com O retorno operacional sobre o investimento é convincente: o St. Vincent's Hospital obteve USD 2,58 milhões em receita incremental dentro de um ano após o lançamento de uma plataforma de fluxo de trabalho de pacientes baseada em RFID. A escalabilidade é tangível, pois o Piedmont Healthcare estendeu o mesmo backbone a seis campi, reduzindo drasticamente as despesas de aluguel vinculadas a leitos especializados. Extensões de aprendizado de máquina, como o CenTrak Engage IQ, agora analisam a amplitude histórica para prever escassez de equipamentos horas antes de se materializarem.

Otimização de Estoque em Salas Cirúrgicas com Inteligência Artificial

As salas cirúrgicas consomem suprimentos de alto valor, mas historicamente carecem de dados de consumo em tempo real. A plataforma Smart Table da Universidade Duke usou RFID para demonstrar que apenas 40% dos instrumentos de craniotomia dispostos são efetivamente utilizados, fundamentando uma oportunidade de redução de 46% no tamanho das bandejas. O Texas Children's Hospital obteve economia de mão de obra ao migrar de processos de fixação em múltiplas etapas para protocolos de etiquetagem em duas etapas, demonstrando que o design do fluxo de trabalho é tão crítico quanto a seleção de hardware. Os mecanismos de inteligência artificial agora conectam as leituras de RFID ao agendamento de casos, sugerindo automaticamente o kit mais enxuto para atender à preferência do cirurgião enquanto reduz os ciclos de esterilização. As implantações iniciais relatam ganhos de produtividade de dois dígitos, ressaltando como a orquestração algorítmica eleva o RFID de identificação passiva a gerenciador ativo de recursos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interferência do RFID UHF com Suítes de Imagem por Ressonância Magnética/Tomografia Computadorizada | -1.80% | Global | Curto prazo (≤ 2 anos) |

| Retrofit de Alto Custo de Capital em Armários de Dispensação Farmacêutica Legados | -2.10% | América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados em Etiquetas Vestíveis para Pacientes | -1.50% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas Concorrentes de Localização em Tempo Real BLE/Banda Ultra-larga | -1.90% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interferência do RFID UHF com Suítes de Imagem por Ressonância Magnética/Tomografia Computadorizada

Os hospitais que visam visibilidade total enfrentam conflito eletromagnético entre etiquetas de 860–960 MHz e equipamentos de imagem. Arquiteturas baseadas em zonas que desligam os leitores próximos às salas de magnetos adicionam camadas de middleware e elevam os custos de comissionamento. Etiquetas HF alternativas mitigam o risco, mas sacrificam a distância de leitura, limitando sua utilidade em grandes áreas de espera. A falta de orientação regulatória coesa complica os cronogramas de aquisição, levando muitos departamentos de radiologia a adiar as implantações até que a documentação dos fornecedores amadureça.

Retrofit de Alto Custo de Capital em Armários de Dispensação Farmacêutica Legados

Os armários de dispensação automatizada instalados na última década giram em torno da leitura de códigos de barras, e substituí-los por unidades habilitadas para RFID frequentemente ultrapassa USD 100.000 por local. A FDA concedeu às pequenas farmácias uma prorrogação do DSCSA até novembro de 2026, reconhecendo a pressão orçamentária sobre instalações com menos de 25 funcionários. As conversões exigem readequação física mais extensos ciclos de validação para satisfazer as diretrizes da Joint Commission, colocando os projetos de retrofit fora do alcance de hospitais comunitários, apesar de sua necessidade de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Inteligência de Software Impulsiona a Criação de Valor

Etiquetas e Rótulos capturaram 46,65% da participação do mercado de RFID na indústria de saúde em 2025, pois cada implantação começa com um identificador físico vinculado a um item. No entanto, Software e Análise de Dados está liderando o segmento com um CAGR de 18,42%, sinalizando uma mudança em direção a plataformas que interpretam leituras brutas de etiquetas em painéis de controle acionáveis. O middleware nativo em nuvem da Oracle fica sobre os leitores de borda, acionando pedidos de reabastecimento no momento em que os níveis de estoque caem, monetizando dados em vez de hardware. Leitores e antenas permanecem indispensáveis, mas sua taxa de crescimento está se moderando à medida que os preços unitários caem e os dispositivos multiprotocolo ampliam a utilidade do ciclo de vida. A fatia de Serviços está se tornando consultiva, orientando os hospitais na reformulação de fluxos de trabalho, no fortalecimento da segurança cibernética e no sequenciamento de gestão de mudanças que garantem a adoção. Coletivamente, essa combinação ilustra por que o software é agora o centro gravitacional do mercado de RFID na indústria de saúde.

O investimento está se inclinando para módulos de inteligência artificial que preveem picos de demanda, sinalizam anomalias de utilização e enviam lembretes de manutenção preditiva. Esses recursos elevam os argumentos de custo total de propriedade, persuadindo os comitês financeiros de que os períodos de retorno estão bem dentro de três anos. A seleção de fornecedores gravita em torno de plataformas com APIs abertas que se conectam a registros eletrônicos de saúde, planejamento de recursos empresariais e sistemas de emissão de tickets de engenharia biomédica em um único ambiente, apoiando a liberdade de melhores soluções sem silos de dados.

Por Frequência de Etiqueta: Dominância UHF em Meio à Aceleração de Micro-ondas

O tamanho do mercado de RFID na indústria de saúde para implementações UHF/RAIN foi o mais alto em 2025, pois essas etiquetas leem centenas de itens em múltiplas salas por meio de portais passivos padrão. As economias de escala estão se acelerando à medida que a RAIN Alliance rastreou 44,8 bilhões de remessas de chips em 2023. As etiquetas de micro-ondas, embora incipientes, registraram a trajetória mais rápida, com CAGR de 19,02%, pois as equipes perioperatórias exigem localização em nível de centímetros de bisturis e brocas. As etiquetas HF/NFC ocupam ambientes de acesso controlado, como carrinhos de medicamentos, onde a segurança de curto alcance agrega valor. O LF continua em dialisadores e implantes que devem se comunicar através de fluidos ou blindagem metálica, embora o volume permaneça de nicho.

Os hospitais estão convergindo para leitores híbridos capazes de interrogar múltiplas frequências, protegendo contra ativos imobilizados quando novos casos de uso clínico se materializam. As equipes de aquisição favorecem antenas que adaptam a potência de saída em resposta ao risco da zona, resolvendo preocupações de interferência próximas às suítes de imagem. O efeito líquido é um portfólio onde o UHF permanece como backbone, mas micro-ondas e HF conquistam posições premium para cenários de precisão e privacidade.

Por Aplicação: A Visibilidade Cirúrgica Transforma as Operações

O rastreamento de ativos gerou a maior fatia de receita, com 32,10%, pois cadeiras de rodas, bombas e monitores representam milhares de peças móveis por campus. A visibilidade de instrumentos cirúrgicos, com CAGR de 18,85%, lidera o crescimento devido ao claro retorno sobre o investimento: a Universidade Duke documentou uma redução de 66% no conteúdo das bandejas para artroplastia CMC após a racionalização guiada por RFID. O rastreamento de pacientes e funcionários atrai demanda constante onde a escassez de enfermeiros aumenta a necessidade de rondas baseadas em telemetria. O monitoramento de sangue e amostras está emergindo como a próxima fronteira, pois a Patologia deve manter a custódia de ponta a ponta sem livros de registro manuais, aproveitando o registro de temperatura em nível de etiqueta para prontidão de auditoria 24 horas por dia, 7 dias por semana.

Os hospitais estão conectando cada vez mais aplicações díspares em um único backbone, permitindo que um portal interrogue uma bomba de infusão, uma pinça cirúrgica ou uma unidade de plaquetas em tempo real. Essa integração desbloqueia análises entre aplicações, como correlacionar a demanda por leitos com os ritmos de alta para ajustar os circuitos de entrega da farmácia. Como resultado, os comitês de financiamento em nível de diretoria percebem o RFID não como um gasto departamental isolado, mas como um sistema nervoso digital que sustenta o rendimento empresarial.

Por Usuário Final: Os Provedores de Logística Impulsionam a Inovação

Os hospitais ancoraram 61,10% da receita de 2025 porque possuem a maior parte dos equipamentos de capital e assumem a responsabilidade por eventos adversos. No entanto, o crescimento mais rápido está com os provedores de logística contratada e terceirizados que atendem às cadeias de suprimentos clínicas, com CAGR de 18,12%. Terceirizadores como a Knipper Health constroem centros de serialização dedicados, transformando a conformidade com RFID em um modelo de assinatura que alivia os fabricantes de medicamentos do investimento interno. Os fabricantes farmacêuticos adotam etiquetas para proveniência em nível de unidade em resposta às regulamentações de medicamentos falsificados da Agência Europeia de Medicamentos. Laboratórios de pesquisa e biobancos gravitam em direção ao RFID para custódia de amostras genômicas, mas os ciclos orçamentários prolongam os arcos de adoção.

A inclinação em direção aos provedores de serviços reformula a estratégia de entrada no mercado para os fornecedores de RFID, que agora oferecem hardware, software e análise gerenciada em pacotes que escalam por dezenas de centros de distribuição de clientes. Os hospitais, em contraste, concentram o capital em atualizações clínicas em vez de armazenagem, portanto os manuais dos fornecedores devem abordar alavancas de aquisição contrastantes: evitar custos para provedores versus capacidades geradoras de receita para operadores logísticos terceirizados.

Análise Geográfica

A América do Norte lidera o mercado de RFID na indústria de saúde, com uma participação de receita de 40,75% em 2025, impulsionada pela adoção de suporte regulatório e infraestrutura madura. O mercado de saúde na região é dinâmico e orientado pela inovação, com os Estados Unidos na vanguarda da adoção. A região se beneficia da pressão regulatória, da maturidade tecnológica e da demanda clínica por segurança e eficiência. Além disso, desafios como custo e integração persistem; no entanto, as oportunidades para uma saúde inteligente e orientada por dados tornam o RFID uma pedra angular da futura infraestrutura médica.

A região Ásia-Pacífico emerge como a região de crescimento mais rápido, registrando um CAGR de 18,25% durante o período de previsão, impulsionada pela expansão da saúde e pela transformação digital. A Europa mantém uma posição robusta com crescimento impulsionado por regulamentações, enquanto a América Latina e o MEA apresentam oportunidades emergentes apesar dos desafios infraestruturais e econômicos. Em todas as regiões, o RFID é cada vez mais reconhecido como um habilitador crítico de segurança do paciente, eficiência de estoque e resiliência operacional.

O setor de saúde europeu está adotando a tecnologia RFID, impulsionado por mandatos rigorosos de rastreabilidade, conformidade com a Diretiva de Medicamentos Falsificados (FMD) e um forte impulso em direção à automação farmacêutica. Os hospitais estão adotando cada vez mais o RFID para gestão de ativos, com o objetivo de reduzir perdas de equipamentos e melhorar a eficiência operacional. Na América do Sul, países como Brasil e Chile estão modernizando suas cadeias de suprimentos e digitalizando bancos de sangue, levando a um crescimento constante. No entanto, as restrições orçamentárias dificultam implantações em larga escala nos hospitais. O Oriente Médio e a África registram um aumento na adoção de RFID, impulsionado por investimentos em hospitais inteligentes na região do Conselho de Cooperação do Golfo (CCG), uma crescente demanda por rastreamento de pacientes baseado em RFID e iniciativas apoiadas pelo governo para autenticação de medicamentos. Embora a África como um todo enfrente desafios devido a lacunas de infraestrutura, há um aumento notável na adoção de RFID, especialmente em instalações públicas de alto volume.

Cenário Competitivo

O mercado de RFID na indústria de saúde apresenta fragmentação moderada, sem nenhum fornecedor único ultrapassando uma participação de baixos dois dígitos. A Zebra Technologies registrou um crescimento de receita de 32,2% ano a ano no quarto trimestre de 2024, à medida que as vendas de soluções de Visibilidade e Mobilidade se aceleraram, confirmando que portfólios integrados superam os especialistas em produto único. A Oracle integrou inlays da Avery Dennison, armários da Terso e computadores móveis da Zebra dentro de seu pacote Fusion Cloud, ilustrando uma estratégia de plataforma que agrupa hardware de melhores soluções sob uma camada de análise comum.

A aquisição da STANLEY Healthcare pela Securitas sublinha a convergência entre segurança e operações clínicas: o comprador adiciona sistemas de localização em tempo real aos seus serviços de ronda de vigilantes e monitoramento de alarmes, criando venda cruzada para orçamentos de segurança hospitalar.[3]Securitas, "Stanley Healthcare se une à Securitas," securitashealthcare.com O acordo da Identiv com a Novanta tem como alvo nichos de dispositivos médicos OEM, incorporando micro inlays dentro de ferramentas cirúrgicas, demonstrando um caminho de integração vertical para garantir silício, leitores e conquistas de design.

A pressão de preços sobre as etiquetas inclina a diferenciação em direção à sofisticação de firmware, integração de sensores sem bateria e camadas de insights de aprendizado de máquina. Os fornecedores capazes de comprovar economias de mão de obra de dois dígitos vencem os comitês de aquisição, enquanto os players de hardware puro correm o risco de comoditização. Parcerias e fusões, portanto, devem se acelerar à medida que as empresas buscam escala, análise em pacotes e presença de canais inter-regionais.

Líderes do Mercado de RFID na Indústria de Saúde

Zebra Technologies Corporation

Avery Dennison Corporation

Impinj Inc.

Honeywell International Inc.

Securitas Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Identiv e a Novanta anunciaram uma parceria estratégica para simplificar a adoção de soluções RFID para fabricantes de dispositivos médicos e farmacêuticos, combinando os inlays RFID da Identiv com a tecnologia de leitores da Novanta para criar soluções integradas para dispositivos médicos inteligentes e diagnósticos avançados.

- Fevereiro de 2025: A Oracle introduziu capacidades de RFID para Reabastecimento dentro de seu pacote Fusion Cloud de Cadeia de Suprimentos e Manufatura, desenvolvido em colaboração com a Avery Dennison, a Terso Solutions e a Zebra Technologies para automatizar o rastreamento de suprimentos médicos e a gestão de estoque para provedores de saúde.

- Janeiro de 2025: A Securitas concluiu a aquisição da STANLEY Healthcare e da STANLEY Security da Stanley Black and Decker, aprimorando seu portfólio de soluções integradas de saúde, segurança e proteção para o setor de saúde.

- Dezembro de 2024: O Japão implementou o sistema My Number Card como o principal método de verificação de seguro de saúde, com mais de 92,5% das instalações de saúde adotando capacidades de verificação de elegibilidade online até dezembro de 2024.

Escopo do Relatório sobre o Mercado de RFID na Indústria de Saúde

O estudo considera as receitas acumuladas com as vendas de produtos de RFID oferecidos por vários fornecedores que operam no mercado de saúde.

O escopo do estudo inclui produtos de RFID, como sistemas RFID, etiquetas e rótulos, utilizados em vários setores de usuários finais, como hospitais, farmacêuticos, institutos de pesquisa, laboratórios e outros setores de usuários finais em múltiplas regiões do mundo. As informações das entrevistas primárias também foram consideradas para a estimativa e projeção de mercado. Com base nos padrões atuais, o relatório apresenta uma análise aprofundada da influência da COVID-19 no mercado de RFID no Setor de Saúde. Descreve as perspectivas de crescimento significativas esperadas para os participantes de mercado existentes e novos.

O mercado de RFID na saúde pode ser segmentado por produto (etiquetas e rótulos e sistemas RFID (sistemas de rastreamento de ativos, sistemas de rastreamento de pacientes, sistemas de rastreamento farmacêutico e sistemas de monitoramento de sangue), usuário final (hospitais e farmacêuticos) e geografia (América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, restante da Ásia-Pacífico), América do Sul, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Etiquetas e Rótulos |

| Leitores/Antenas |

| Middleware/Servidores de Borda |

| Software e Análise de Dados |

| Serviços |

| LF (125-134 kHz) |

| HF/NFC (13,56 MHz) |

| UHF/RAIN (860-960 MHz) |

| Micro-ondas (2,45 GHz) |

| Rastreamento de Ativos |

| Rastreamento de Pacientes e Funcionários |

| Rastreamento Farmacêutico e da Cadeia de Suprimentos |

| Monitoramento de Sangue e Amostras |

| Visibilidade de Instrumentos Cirúrgicos |

| Controle Biométrico e de Acesso |

| Hospitais |

| Fabricantes Farmacêuticos |

| Clínicas e Centros Ambulatoriais |

| Laboratórios de Pesquisa e Biobancos |

| Logística Contratada e Operadores Logísticos Terceirizados para Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo (CCG) |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Etiquetas e Rótulos | ||

| Leitores/Antenas | |||

| Middleware/Servidores de Borda | |||

| Software e Análise de Dados | |||

| Serviços | |||

| Por Frequência de Etiqueta | LF (125-134 kHz) | ||

| HF/NFC (13,56 MHz) | |||

| UHF/RAIN (860-960 MHz) | |||

| Micro-ondas (2,45 GHz) | |||

| Por Aplicação | Rastreamento de Ativos | ||

| Rastreamento de Pacientes e Funcionários | |||

| Rastreamento Farmacêutico e da Cadeia de Suprimentos | |||

| Monitoramento de Sangue e Amostras | |||

| Visibilidade de Instrumentos Cirúrgicos | |||

| Controle Biométrico e de Acesso | |||

| Por Usuário Final | Hospitais | ||

| Fabricantes Farmacêuticos | |||

| Clínicas e Centros Ambulatoriais | |||

| Laboratórios de Pesquisa e Biobancos | |||

| Logística Contratada e Operadores Logísticos Terceirizados para Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo (CCG) | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de RFID na Indústria de Saúde?

O tamanho do Mercado de RFID na Indústria de Saúde atingiu USD 21,9 bilhões em 2026 e está previsto para alcançar USD 49,12 bilhões até 2031, a um CAGR de 17,55%.

Qual segmento de componente está crescendo mais rapidamente?

Software e Análise de Dados está expandindo a um CAGR de 18,42%, superando etiquetas, leitores e serviços, à medida que os hospitais buscam camadas de inteligência além da identificação bruta.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

Investimentos em saúde digital em larga escala na China e no Japão, aliados ao aumento da serialização regulatória, elevam o CAGR regional para 18,25%, o mais rápido do mundo.

Como as soluções de RFID melhoram a eficiência das salas cirúrgicas?

As etiquetas RFID em instrumentos cirúrgicos alimentam mecanismos de inteligência artificial que dimensionam corretamente as configurações das bandejas, reduzindo itens não utilizados em até 66% e encurtando o tempo de preparação de instrumentos.

Página atualizada pela última vez em: