Tamanho e Participação do Mercado de Cartões Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

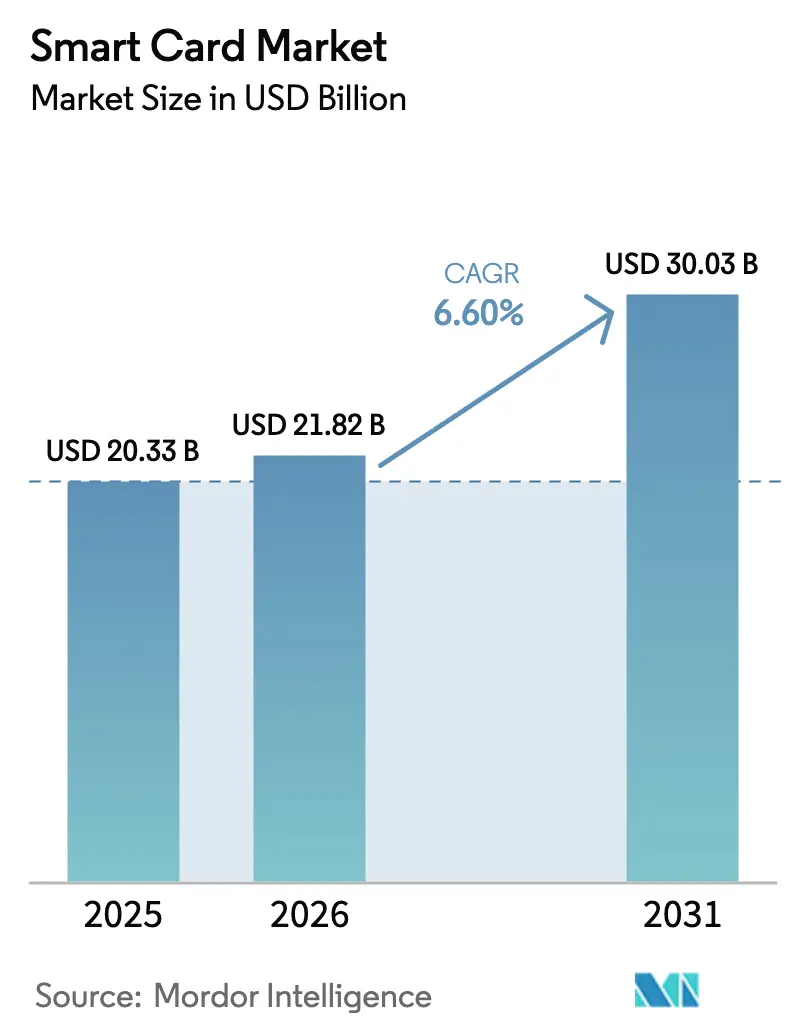

| Tamanho do Mercado (2026) | 21.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

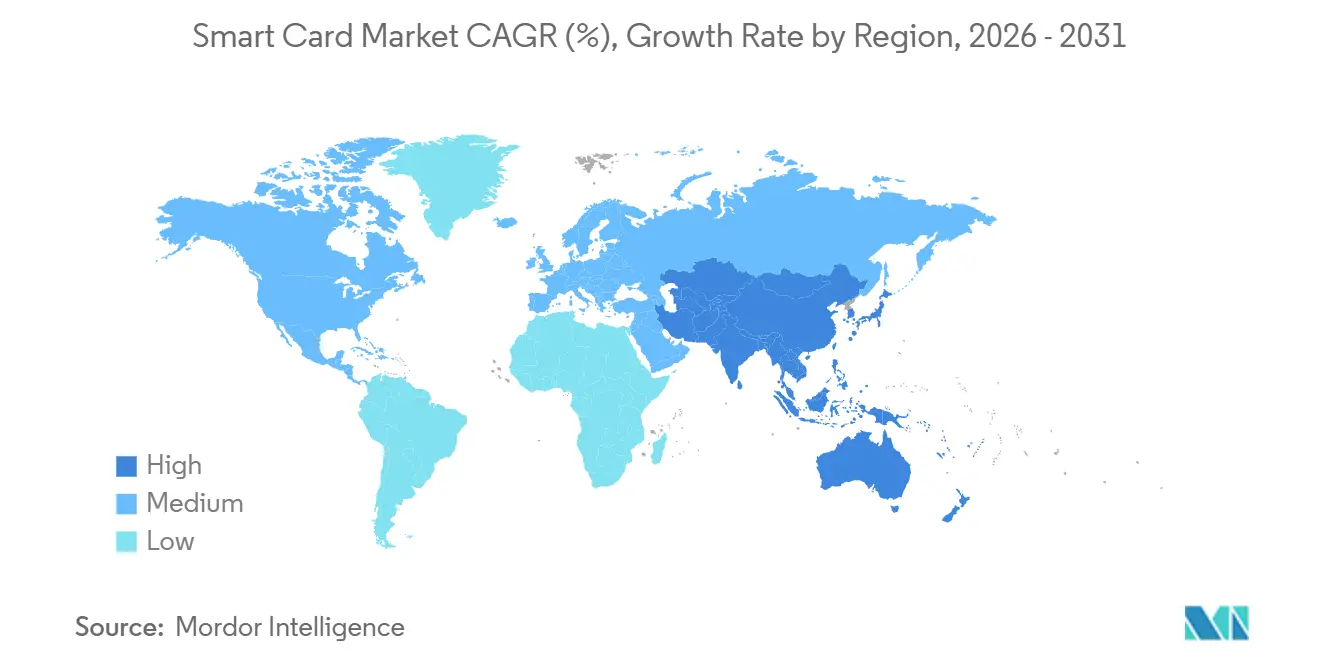

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões Inteligentes por Mordor Intelligence

O tamanho do mercado de cartões inteligentes é de USD 21,82 bilhões em 2026 e está projetado para atingir USD 30,03 bilhões em 2031, registrando um CAGR de 6,6% durante 2026-2031. A migração EMV sem contato obrigatória em economias asiáticas emergentes, as regras de carteira digital eIDAS 2.0 da União Europeia e as metas corporativas de sustentabilidade que favorecem substratos de policarbonato impulsionam coletivamente a demanda além do setor de pagamentos para a infraestrutura nacional de identidade digital. Ao contrário do ciclo pré-pandemia, no qual a substituição de tarja magnética dominava, o crescimento atual depende de programas soberanos de eID e compromissos de descarbonização que incorporam elementos seguros em sistemas de transporte, saúde e bem-estar social. A intensidade competitiva está aumentando à medida que fornecedores de semicondutores verticalmente integrados oferecem módulos de cartão completos, comprimindo as margens para bureaus de cartão especializados, mas também reduzindo as barreiras de entrada para emissores em mercados sensíveis a preços. Essas tendências abrem oportunidades de vários anos para fornecedores que conseguem equilibrar conformidade regulatória, inovação em materiais e resiliência da cadeia de suprimentos.

Principais Conclusões do Relatório

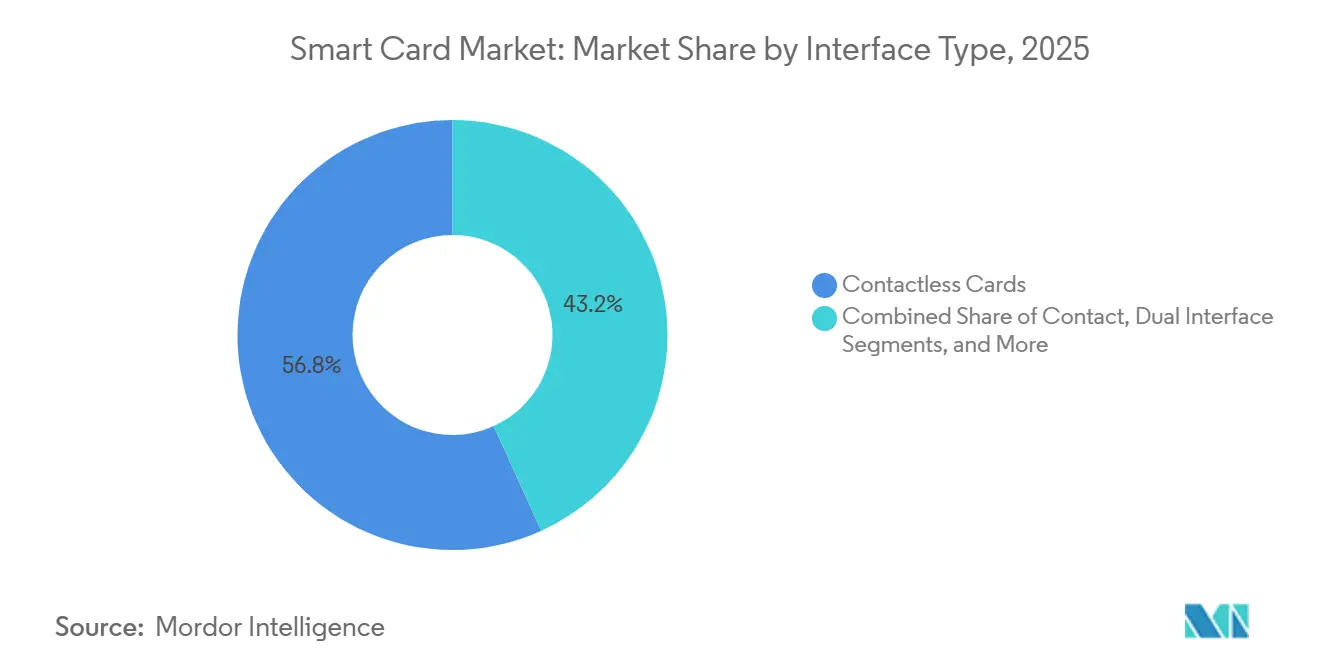

- Por tipo de interface, os cartões sem contato capturaram 56,78% da participação do mercado de cartões inteligentes em 2025; os cartões de interface dupla estão projetados para expandir a um CAGR de 6,82%.

- Por tipo de chip, os cartões baseados em microcontrolador representaram 66,59% do mercado de cartões inteligentes em 2025, e os cartões com elemento seguro estão avançando a um CAGR de 7,21%.

- Por material, o PVC manteve uma participação de 38,17% em 2025; no entanto, os cartões de policarbonato devem crescer a um CAGR de 7,36%.

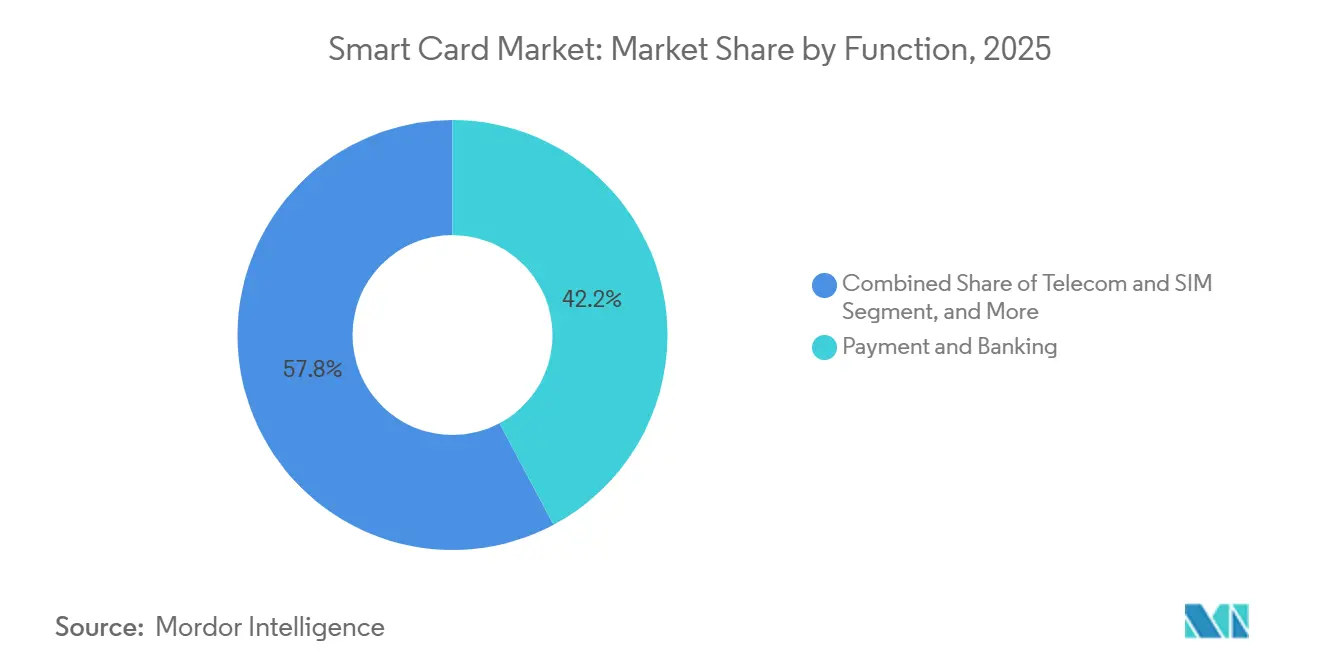

- Por aplicação, pagamento e serviços bancários representaram 42,21% em 2025; as funções de identificação e eID estão projetadas para apresentar o maior CAGR de 7,03% de 2026 a 2031.

- Por usuário final, as telecomunicações comandaram 58,47% da receita em 2025, enquanto o BFSI registrou o CAGR mais forte de 6,93% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com uma participação de receita de 54,11% do mercado de cartões inteligentes em 2025, enquanto a Ásia-Pacífico está projetada para crescer a aproximadamente um CAGR de 7,44% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Cartões Inteligentes*

| Migração EMV sem contato em economias asiáticas emergentes | +1.8% | Núcleo Ásia-Pacífico, expansão para América do Sul e África | Médio prazo (2-4 anos) |

|---|---|---|---|

| Implantações nacionais de eID e saúde digital na UE e no CCG | +1.5% | Europa e Oriente Médio, adoção piloto no Norte da África | Longo prazo (≥ 4 anos) |

| Adoção da regulamentação de carteira digital eIDAS 2.0 da UE | +1.3% | Europa, ganhos iniciais na Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Expansão do SIM pré-pago impulsionando elementos seguros na América Latina | +1.2% | América do Sul, especialmente Brasil, Argentina, México | Médio prazo (2-4 anos) |

| Mudança orientada pela sustentabilidade para cartões de plástico reciclado e bioplástico | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de autenticação biométrica FIDO2 no cartão nos países nórdicos | +0.7% | Suécia, Noruega, Dinamarca, Finlândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração EMV Sem Contato em Economias Asiáticas Emergentes

Os reguladores da Índia, Indonésia, Filipinas e Vietnã estabeleceram prazos rígidos que pressionam os emissores a substituir centenas de milhões de cartões legados de tarja magnética por variantes de interface dupla sem contato. Somente a Índia está atualizando 450 milhões de cartões de débito RuPay até dezembro de 2026, sincronizados com mandatos de terminais de ponto de venda que garantem a aceitação. Movimentos semelhantes na Indonésia e nas Filipinas combinam compulsão regulatória com incentivos financeiros, impulsionando as taxas de adoção dos emissores para além de 60% dos novos cartões. Os bancos do Vietnã pré-encomendaram 35 milhões de cartões sem contato no terceiro trimestre de 2025 para antecipar um prazo governamental de 2027. Esses mandatos aceleram a demanda por volume, sustentam as cadeias de suprimentos de antenas e inlays e favorecem os fabricantes que conseguem agrupar serviços de personalização localmente. O resultado é uma curva de demanda previsível de vários anos que eleva os volumes de base para o mercado de cartões inteligentes.

Implantações Nacionais de eID e Cartão de Saúde Digital na UE e no CCG

A regulamentação eIDAS 2.0 da Europa exige que cada estado-membro emita carteiras digitais até 2026, pressionando a Alemanha, a França e outros a distribuir cartões de policarbonato com biometria incorporada. A Alemanha planeja 45 milhões de substituições, enquanto a França tem um contrato de 30 milhões de cartões com a IDEMIA. No Conselho de Cooperação do Golfo, a Arábia Saudita emitiu 12 milhões de cartões de ID Digital Absher em 2025, e os Emirados Árabes Unidos enviaram 8,5 milhões de IDs Emirates de múltiplas aplicações. Esses programas incorporam credenciais de pagamento, saúde e viagem em um único elemento seguro, fixando materiais de custo mais elevado e criando ciclos de substituição de 8 a 10 anos. Os fornecedores que já possuem certificações de Critérios Comuns capturam a vantagem de pioneiro, enquanto os retardatários enfrentam longos prazos de qualificação.

Expansão do SIM Pré-pago Impulsionando Elementos Seguros na América Latina

O Brasil registrou 142 milhões de assinaturas pré-pagas ativas em 2025, e a Argentina agora exige cartões pré-pagos com capacidade eSIM, forçando as operadoras a adotar elementos seguros de interface dupla.[1]ANATEL-Brasil, "Estatísticas de Assinaturas Móveis Pré-pagas 2025," anatel.gov.br A regra de registro biométrico do México substituiu 68 milhões de cartões SIM por variantes com elemento seguro, enquanto a Colômbia liberou o dinheiro móvel em cartões SIM, gerando pedidos de credenciais de telecomunicações e pagamento de dupla aplicação. As altas taxas de rotatividade da América Latina, superiores a 25% ao ano, impulsionam a substituição constante de cartões, protegendo os fabricantes da erosão de preços. A demanda por elementos seguros também posiciona os fornecedores de cartões de telecomunicações para migrar para os mercados de pagamento e identificação à medida que as credenciais convergentes ganham força.

Adoção da regulamentação de carteira digital eIDAS 2.0 da UE

A autenticação offline, as assinaturas eletrônicas qualificadas e a interoperabilidade transfronteiriça tornam os cartões com elemento seguro indispensáveis na pilha de carteira digital europeia. Os Países Baixos emitiram 8 milhões de cartões eID de interface dupla em 2025, a Espanha encomendou 20 milhões de cartões DNI electrónico e a Itália enviou 14 milhões de unidades Carta d'Identità Elettronica. Os cartões de assinatura qualificada comandam prêmios de 40-60% sobre os cartões de pagamento padrão, aumentando as margens para os fornecedores que mantêm centros de personalização europeus. À medida que os fluxos de trabalho jurídicos se digitalizam, as empresas adquirem cartões de nível profissional para assinatura de contratos, expandindo a demanda endereçável além das licitações do setor público.

Análise de Impacto das Restrições do Mercado de Cartões Inteligentes*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão de cartões virtuais tokenizados reduzindo a demanda física | -1.1% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de MCU seguro | -0.8% | Global, impacto agudo nos centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos impulsionados pelo GDPR em plataformas de emissão transfronteiriça | -0.5% | Europa, expansão para parceiros com adequação de dados | Longo prazo (≥ 4 anos) |

| Migração de fraudes para canais CNP restringindo atualizações de cartões na América do Norte | -0.6% | América do Norte, sinais iniciais na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão de Cartões Virtuais Tokenizados Reduzindo a Demanda Física

Visa, Mastercard e American Express relataram crescimento de dois dígitos em cartões comerciais exclusivamente virtuais durante 2025, com a Amex emitindo mais cartões corporativos virtuais do que físicos pela primeira vez. As plataformas de viagens e compras preferem tokens de uso único para controles de gastos em tempo real, reduzindo a necessidade de plástico em massa. Embora a reemissão ao consumidor permaneça regulamentada, os volumes comerciais que antes representavam 20% da produção dos emissores estão encolhendo 8-12% ao ano nos mercados maduros. Os emissores respondem incorporando o provisionamento de tokens dentro de cartões físicos, mas esse modelo híbrido estende a vida útil do cartão, atrasando os pedidos de reposição. Os fornecedores que dependem fortemente da emissão corporativa na América do Norte e na Europa enfrentam a maior erosão de volume.

Volatilidade da Cadeia de Suprimentos de MCU Seguro

Os prazos de entrega para microcontroladores seguros se estenderam para 38 semanas em 2024 e permaneceram elevados ao longo de 2025, à medida que as fábricas especializadas na Europa e em Taiwan lutavam com gargalos de certificação. As regras de controle de exportação sob a Lei CHIPS dos Estados Unidos atrasaram ainda mais as adições de capacidade na China, comprimindo o fornecimento para programas de SIM e cartão de identificação. A dupla fonte eleva os custos de chip por unidade em até 18% e força os emissores a congelar prematuramente as especificações, limitando sua agilidade na adoção de novos padrões criptográficos. O risco de fornecimento, portanto, modera o crescimento de curto prazo mesmo quando os sinais de demanda permanecem robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cartões Inteligentes

Por Tipo de Interface:

Cartões de Interface Dupla Fazem a Ponte entre a Infraestrutura Legada e Sem ContatoOs cartões sem contato dominaram o mercado de cartões inteligentes com uma participação de 56,78% em 2025. As variantes de interface dupla estão crescendo a um CAGR de 6,82%, refletindo a necessidade dos emissores de compatibilidade retroativa com terminais exclusivos de contato na Europa Oriental, América do Sul e partes da Ásia. O tamanho do mercado de cartões inteligentes para produtos de interface dupla está previsto para subir de forma constante à medida que os bancos evitam falhas de transação em comerciantes que ainda dependem de leitores de chip e PIN. Os Sparkassen da Alemanha e os megabancos do Japão encomendaram mais de 40 milhões de cartões de interface dupla em 2025 para superar a divisão de infraestrutura. Os fabricantes se beneficiam de prêmios de preço de 25-35% que superam o aumento de custo de 15-20%, melhorando assim suas margens brutas. Os cartões exclusivos de contato estão restritos a programas de bem-estar de nicho ou circuito fechado e continuarão caindo a um CAGR de 2,1%. Os cartões híbridos usados para autenticação convergente de pagamento, acesso e TI detêm uma participação de 4,2% e crescem a um CAGR de 5,8%, permanecendo atraentes para compradores corporativos que buscam uma única credencial para múltiplos serviços.

O apetite do emissor por cartões exclusivos de contato persiste no governo e na defesa, onde uma interface física adiciona uma camada de segurança contra ataques de retransmissão. Os cartões híbridos, incorporando múltiplas tecnologias em um único substrato, satisfazem requisitos empresariais de nicho para convergência de acesso lógico e físico. A narrativa competitiva, portanto, muda do mero tipo de interface para capacidades de valor agregado, como correspondência biométrica no cartão e personalização pós-emissão, temas que permitem aos fornecedores defender suas margens no mercado de cartões inteligentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Chip do Cartão:

Elementos Seguros Ganham Participação à Medida que a Biometria EscalaOs cartões com microcontrolador comandaram 66,59% de participação de mercado em 2025, mas os designs de elemento seguro e sistema no cartão estão expandindo a um CAGR de 7,21% à medida que a autenticação biométrica se torna obrigatória na Coreia do Sul e popular em toda a Europa. A participação do mercado de cartões inteligentes para elementos seguros aumenta porque eles permitem a correspondência de impressão digital compatível com FIDO2 dentro do cartão, evitando a verificação no servidor. O Carte Vitale 2 da França e o cartão de registro de residente da Coreia do Sul exemplificam a migração para longe de arquiteturas dependentes de servidor. Os cartões de memória diminuem à medida que os programas de fidelidade de baixa segurança migram para aplicativos móveis. Os fornecedores de chips que possuem capacidade de fundição, como Infineon e Samsung, capturam valor desproporcional ao agrupar roteiros de criptografia pós-quântica com garantias de fornecimento de silício.

Os cartões exclusivos de memória permanecem relevantes para aplicações de transporte público e cartões-presente pré-pagos, onde a sensibilidade ao custo supera as necessidades de processamento. Módulos ultrafinos como o MOB10 da NXP desbloqueiam novas aplicações de passaporte melhorando a durabilidade contra o estresse de dobramento. No geral, a mudança no mix de produtos em direção a elementos seguros beneficia os fornecedores de semicondutores com linhas de produtos certificadas de Critérios Comuns, sustentando uma vantagem competitiva liderada pela tecnologia no mercado de cartões inteligentes.

Por Material:

Substratos de Policarbonato Crescem em Sustentabilidade e DurabilidadeO PVC manteve uma participação de 38,17% em 2025; o policarbonato está crescendo a um CAGR de 7,36% à medida que Mastercard e Visa exigem a eliminação gradual do PVC de primeiro uso até 2028.[2]Mastercard-Newsroom, "Iniciativa de Materiais de Cartão Sustentável," mastercard.com O policarbonato dura 8-10 anos, reduz o custo total de propriedade e atende às regras de Plásticos de Uso Único da UE, tornando-o o caminho de atualização preferido para emissores de mercado de massa. Os programas premium adotam substratos metálicos que proporcionam volumes de transação 3,2 vezes maiores para emissores como o JPMorgan Chase, justificando custos por unidade de USD 25-35. Os cartões de PLA de base biológica entram nos bancos escandinavos por meio do produto 85% renovável da Giesecke and Devrient, sinalizando que o mercado de cartões inteligentes se segmentará ainda mais por intensidade de carbono.

Os cartões metálicos e compostos ocupam o segmento premium, atendendo a propostas de consumidores afluentes que enfatizam o valor percebido e a durabilidade. Fornecedores como a CompoSecure enviaram mais de 200 milhões de unidades metálicas desde 2010, sinalizando demanda escalável por materiais diferenciados. A escolha do material torna-se, portanto, uma alavanca para os emissores alinharem objetivos de sustentabilidade, marca e segurança em um mercado de cartões inteligentes cada vez mais segmentado.

Por Função/Aplicação:

eID Supera Pagamento à Medida que os Governos Digitalizam CredenciaisPagamento e serviços bancários retiveram 42,21% do mercado de cartões inteligentes em 2025, mas os cartões de identificação e eID estão expandindo a um CAGR de 7,03% à medida que 28 países escalam IDs nacionais habilitados para chip. Os requisitos de assinatura qualificada elevam os preços médios de venda, compensando a maturação do setor de pagamentos. Os cartões de telecomunicações detêm 18,3% de participação e ainda crescem quase 6% ao ano porque a rotatividade de SIM pré-pago permanece alta nos mercados emergentes. A emissão de bilhetes de transporte e credenciais de saúde registram crescimento sólido de dígito médio único, enquanto os cartões de fidelidade do varejo caem à medida que os aplicativos móveis canibalizam o plástico.

Os cartões SIM de telecomunicações permanecem essenciais apesar dos ganhos do eSIM, pois os mercados emergentes ainda dependem de fatores de forma removíveis para compatibilidade de dispositivos. Operadores de transporte em mais de 1.000 cidades adotaram sistemas de tarifa de circuito aberto, incorporando applets de pagamento diretamente em cartões de uso geral. As aplicações diversificadas garantem crescimento de base mesmo à medida que as alternativas digitais proliferam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final:

BFSI Ganha Participação de Receita à Medida que os Portfólios de Tarja Magnética ExpiramOs usuários finais de telecomunicações contribuíram com 58,47% da receita em 2025, ancorados por 5,2 bilhões de cartões SIM. O segmento BFSI, no entanto, cresce mais rapidamente a um CAGR de 6,93% à medida que os bancos na América Latina e na Europa Oriental fazem a transição de portfólios de tarja magnética expirados para formatos EMV sem contato. Os programas governamentais representam uma participação de 11,4% e devem subir a um CAGR de 7,1% com base em mandatos de identidade digital. Os prestadores de saúde estão seguindo com cartões eletrônicos de saúde que integram dados de seguro e médicos, enquanto o varejo e a hotelaria continuam migrando para carteiras móveis, reduzindo a demanda por cartões físicos.

Os projetos governamentais se expandem de forma constante com programas nacionais de identificação e previdência social. A saúde está ganhando impulso por meio de iniciativas de cartão de saúde digital projetadas para unificar dados de seguro e registros de vacinação. Os varejistas aproveitam cartões de fidelidade com marca compartilhada com capacidades de pagamento sem contato, reforçando o engajamento omnicanal e as estratégias de coleta de dados no mercado de cartões inteligentes.

Análise Geográfica

Mercado de Cartões Inteligentes na APAC

A Ásia-Pacífico respondeu por 54,11% da receita do mercado de cartões inteligentes em 2025 e está crescendo a um CAGR de 7,44%. A base de cartões da Índia atingiu 1,08 bilhão, com os sem contato representando 64% das novas emissões. A China atualizou 420 milhões de cartões SIM para elementos seguros a fim de autenticar redes 5G. O Japão processou 22 milhões de cartões bancários de dupla interface, e a Coreia do Sul tornou obrigatório o uso de cartões de pagamento biométricos até 2027. Mandatos regulatórios, e não gastos discricionários, sustentam essa trajetória.

Mercado de Cartões Inteligentes na Europa

A Europa respondeu por uma participação de 23,7% em 2025, avançando a um CAGR de 6,8%, à medida que o eIDAS 2.0 torna obrigatório o suporte universal a carteiras digitais. A Alemanha produziu 12 milhões de cartões eID em 2025, a França emitiu 30 milhões de cartões eID e o Reino Unido emitiu 9,2 milhões de autorizações de residência biométricas. A Europa Oriental se beneficia dos fundos de coesão da UE, que aceleram a migração EMV e elevam os volumes de dupla interface. Elevados padrões de segurança e a adoção de policarbonato aumentam os preços médios de venda.

Mercado de Cartões Inteligentes nas Américas e no MEA

A América do Norte entregou uma participação de receita de 14,8% em 2025 e tem previsão de um CAGR modesto de 5,9%. Os Estados Unidos concluíram a migração EMV uma década antes, de modo que a substituição agora depende do vencimento dos cartões, e não de atualizações tecnológicas. O Canadá já registra 87% de penetração de pagamentos sem contato, limitando o crescimento incremental. O prazo de pagamentos sem contato do México em 2025 mantém a demanda regional estável. A América do Sul, o Oriente Médio e a África contribuem coletivamente com menos de 10% atualmente, mas estão crescendo, à medida que a rotatividade de SIM e os programas de eID compensam os ventos econômicos contrários.

Panorama regulatório

A regulamentação ancora cada vez mais a demanda por cartões inteligentes em identidade, pagamentos e acesso seguro, com governos e órgãos normativos reforçando os requisitos criptográficos e de cibersegurança. Nos Estados Unidos, o NIST e o programa federal PIV sob a FIPS 201-3 orientam as especificações de credenciais, e o NIST emitiu os rascunhos de trabalho iniciais dos documentos SP 800-73-6 e SP 800-78-6 em junho de 2026 para incorporar opções de criptografia pós-quântica (incluindo ML-DSA e ML-KEM) nas interfaces e algoritmos PIV, reforçando os requisitos de agilidade criptográfica para cartões de alta segurança.

Na Europa, as regras de eID e cibersegurança de produtos estão convergindo. A implementação do eIDAS 2.0 é apoiada por regulamentos de execução da UE, incluindo (UE) 2025/1566 e (UE) 2025/1569, que definem especificações técnicas para as Carteiras Europeias de Identidade Digital e atestados eletrônicos qualificados, enquanto o Regulamento de Resiliência Cibernética (Regulamento (UE) 2024/2847) amplia as obrigações de segurança para produtos conectados. Atividades normativas complementares, como a prEN 50764:2026 (requisitos de cibersegurança para plataformas de cartões inteligentes e elementos seguros, alinhados com os Critérios Comuns EN ISO/IEC 15408/18045), elevam as expectativas de certificação para plataformas de hardware usadas em implementações de pagamento, eID e controle de acesso.

Análise da cadeia de valor

A cadeia de valor dos cartões inteligentes vai desde o design e fabricação de circuitos integrados seguros (MCUs seguros e elementos seguros), passando pela fabricação de módulos (encapsulamento de chip, montagem de antena e inlay), produção do corpo do cartão (PVC, policarbonato, plásticos de base biológica e compósitos), até a personalização e emissão (carregamento de chaves, codificação, impressão e distribuição) realizadas por gráficas credenciadas e órgãos governamentais de impressão. Estruturas de interoperabilidade e normas de cartões moldam cada camada, com o ISO/IEC JTC 1/SC 17 sustentando as especificações centrais de cartões (por exemplo, ISO/IEC 7816 e 14443), o ETSI TC SET orientando especificações relacionadas a elementos seguros e UICC, e a GlobalPlatform viabilizando arquiteturas de cartões multiaplicação que suportam casos de uso de pagamento, identificação e transporte em hardware seguro comum.

Os gargalos se concentram na disponibilidade de silício certificado e na integração de módulos de alta precisão, onde processos de sala limpa, acreditação de segurança e a complexidade da personalização multiaplicação podem estender os prazos de entrega e limitar mudanças rápidas de especificação. Programas soberanos e regionais de cadeia de suprimentos são cada vez mais parte de como os fornecedores conquistam negócios, destacado pela inauguração pela IDEMIA Secure Transactions de uma unidade de produção em Vitré, França, em outubro de 2024, como parte de um plano para construir uma cadeia de valor europeia soberana para cartões inteligentes avançados até 2026, incluindo colaboração com a GlobalFoundries na tecnologia de chips de 28 nm. Essa ênfase na localização desloca as compras para fornecedores que conseguem demonstrar fornecimento seguro, produção certificada e personalização regional para programas governamentais e outros emissores regulados.

Cenário Competitivo

Cinco fornecedores, Thales Group, IDEMIA, Giesecke and Devrient, Infineon Technologies e NXP Semiconductors, detinham aproximadamente 62% da participação de receita em 2025, refletindo concentração moderada. Os líderes ocidentais estão migrando para cartões biométricos premium e sustentáveis, enquanto os fabricantes asiáticos, como Watchdata e Eastcompeace, competem por preço. A Thales aprofundou sua posição de eID europeu ao adquirir os ativos de personalização da Bundesdruckerei, adicionando 12 centros que reduzem o atrito relacionado ao frete e à soberania de dados. A IDEMIA enviou 4,2 milhões de cartões de pagamento biométrico em pilotos nórdicos e assinou um contrato de 150 milhões de cartões para o programa de débito vinculado ao Aadhaar da Índia. Infineon e NXP formaram um empreendimento conjunto de criptografia pós-quântica, sinalizando que a propriedade de silício é o novo terreno estratégico elevado. A Samsung aproveitou sua escala de fundição para alcançar uma participação de chip de 6,8% em seu primeiro ano completo, oferecendo designs integrados de antena no módulo que reduzem os custos de montagem para os bureaus de cartão.[3]Samsung-Electronics, "Entrada no Mercado de Elemento Seguro 2024," news.samsung.comA Giesecke and Devrient investiu EUR 120 milhões em uma planta de policarbonato, apostando que a descarbonização de materiais garantirá poder de precificação quando as proibições de PVC entrarem em pleno vigor. Os bureaus especializados, como o CPI Card Group, respondem com capacidade para policarbonato na América do Norte, mas sua dependência de chips de terceiros os expõe a uma compressão de margens.

Líderes do Setor de Cartões Inteligentes

CardLogix Corporation

Watchdata Technologies

Bundesdruckerei GmbH

IntelCav

Secura Key

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cartões Inteligentes

- Thales Group (Gemalto)

- IDEMIA

- Giesecke and Devrient GmbH

- Infineon Technologies AG

- HID Global (Assa Abloy AB)

- NXP Semiconductors N.V.

- CPI Card Group Inc.

- Watchdata Technologies

- Bundesdruckerei GmbH

- Fingerprint Cards AB

- Samsung Electronics Co., Ltd.

- KONA I Co., Ltd.

- CardLogix Corporation

- IntelCav

- Secura Key

- Alioth LLC

- Eastcompeace Technology Co., Ltd.

- American Banknote Corporation (ABCorp)

- Paragon ID (ASK)

- Shenzhen Hengbao Co., Ltd.

- VALID S.A.

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante é o ciclo de atualização das bases criptográficas atuais para elementos seguros com agilidade criptográfica e prontos para o pós-quântico em credenciais de identidade, acesso governamental e empresas reguladas, não apenas em atualizações voltadas a pagamentos. Os rascunhos de trabalho iniciais do NIST de junho de 2026 para atualizações do PIV (SP 800-73-6 e trabalho relacionado de algoritmos) operacionalizam uma abordagem de pilha dupla que mantém a retrocompatibilidade ao mesmo tempo em que adiciona opções PQC, criando demanda de curto prazo por MCUs seguros, elementos seguros e sistemas operacionais de cartão capazes de lidar com chaves maiores, novos conjuntos de algoritmos e atualizações de certificação sem interromper leitores instalados e fluxos de emissão.

Programas de identidade orientados por conformidade e a convergência de plataformas também apoiam conteúdo e serviços de cartão de maior valor. O Regulamento da UE 2025/1208 reforça os requisitos de segurança para cartões de identidade, incluindo armazenamento seguro de imagens faciais e duas impressões digitais alinhadas ao ICAO Doc 9303, enquanto o trabalho relacionado ao eIDAS 2.0 sobre especificações de carteira e atestado qualificado empurra emissores e integradores para elementos seguros certificados e plataformas alinhadas aos Critérios Comuns. Do lado da oferta, os roteiros dos fornecedores estão avançando para produtos implantáveis: a STMicroelectronics anunciou o chip móvel seguro ST54M com aceleração PQC além de integração NFC e eSIM (junho de 2026), e a AUSTRIACARD relatou a aprovação Visa 3.1 para um sistema operacional de cartão inteligente de pagamento de nova geração que também suporta o Mastercard ECOS (julho de 2026). Juntos, esses sinais apontam para um conteúdo de plataforma multipadrão e favorável a atualizações, que pode ser reutilizado entre credenciais de pagamento, identidade e acesso, reduzindo o atrito de requalificação para os emissores.

Desenvolvimento Recente do Setor no Mercado de Cartões Inteligentes

- Julho de 2026: A AUSTRIACARD HOLDINGS AG anunciou a aprovação Visa 3.1 para seu sistema operacional de cartão inteligente de pagamento de nova geração, com suporte declarado também para o Mastercard ECOS. A conformidade com sistema operacional multipadrão fortalece a confiança dos emissores na portabilidade de plataformas entre bandeiras e pode encurtar os ciclos de requalificação ao migrar para criptografia e perfis de aplicação mais recentes.

- Dezembro de 2025: A IDEMIA firmou parceria com o governo da Índia para fornecer 150 milhões de cartões de pagamento biométricos vinculados ao Aadhaar ao longo de dois anos. O acordo vincula a emissão em grande volume à capacidade biométrica, elevando a demanda por elementos seguros e personalização e pressionando os fornecedores a expandir a produção certificada e os fluxos de cadastramento no país.

- Outubro de 2024: A IDEMIA Secure Transactions inaugurou uma unidade de produção em Vitré, França, posicionada como um passo em direção a uma cadeia de valor europeia soberana para cartões inteligentes avançados até 2026, incluindo trabalho com a GlobalFoundries na tecnologia de chips de 28 nm. A capacidade de fabricação local ampliada apoia as prioridades de soberania de dados e resiliência de suprimentos da UE e aumenta a pressão competitiva sobre fornecedores sem pegadas regionalizadas de produção e personalização.

Mercado de Cartões Inteligentes Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por cartões inteligentes físicos que incorporam um chip (memória ou microcontrolador) e são emitidos para usos de identificação segura, pagamentos, autenticação em telecomunicações, controle de acesso e bilhetagem entre usuários finais em todo o mundo.

Exclusões de escopo: exclui cartões apenas com tarja magnética, tags NFC simples sem chips seguros, e receitas de serviços vinculadas a assinaturas de telecomunicações ou gerenciamento de credenciais.

Visão geral da segmentação

- Por Tipo de Interface

- Contato

- Sem Contato

- Interface Dupla

- Híbrido

- Por Tipo de Chip do Cartão

- Memória

- Microcontrolador

- Elemento Seguro/Sistema no Cartão

- Por Material

- PVC

- Policarbonato (PC)

- ABS

- PETG e Plásticos de Base Biológica

- Metal e Composto

- Por Função/Aplicação

- Pagamento e Serviços Bancários

- Identificação e eID

- Controle de Acesso e Segurança Física

- Telecomunicações e SIM

- Emissão de Bilhetes de Transporte

- Saúde e Seguros

- Varejo e Fidelidade

- Por Setor de Usuário Final

- BFSI

- TI e Telecomunicações

- Governo e Setor Público

- Transporte e Logística

- Saúde

- Varejo e Hotelaria

- Educação e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear os focos de demanda e verificar a consistência dos volumes de remessas que sustentam as tendências unitárias de cartões inteligentes, antes de traduzir esses sinais em receita. Recorremos a fontes públicas e sem paywall, como publicações de bancos centrais e reguladores de pagamento sobre migração EMV e penetração de contactless, painéis de reguladores de telecomunicações sobre tendências de emissão de SIM, portais governamentais sobre implementações de identidade nacional e eID, e atualizações de autoridades de transporte sobre atualizações de mídias de tarifa.

Para conectar esses sinais de demanda com a realidade do lado da oferta, também analisamos relatórios anuais, apresentações a investidores, comunicados de imprensa e documentação de produtos de participantes do ecossistema, além de bancos de dados de patentes relevantes, para entender as mudanças nos roteiros de elementos seguros e chips. Uma assinatura paga para dados financeiros corporativos e notícias foi utilizada seletivamente para acompanhar mudanças na estrutura corporativa, linhas de receita reportadas e anúncios de grandes contratos que podem influenciar comparações ano a ano. As entradas de pesquisa documental listadas aqui são ilustrativas, uma vez que muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar a conversão da demanda unitária em receita e confirmar o que é contabilizado como venda de cartão inteligente versus um produto de credencial adjacente. Conversamos com uma combinação equilibrada de fabricantes de cartões, partes interessadas em chips e módulos, gráficas de personalização e grandes compradores usuários finais na Ásia-Pacífico, EMEA e Américas, e em seguida usamos acompanhamentos para reconciliar diferenças em ASPs, mudanças de mix e ciclos de emissão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 18% | Ásia-Pacífico: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Participantes menores: 18% | Gerentes: 50% | Américas: 22% |

Dimensionamento de mercado e previsão

Para o dimensionamento, utilizamos uma construção top-down em que os ciclos de emissão e substituição de cartões em pagamentos, SIM, identidade governamental e programas de transporte foram reconstruídos a partir de dados públicos de programas, e depois convertidos em valor usando faixas de ASP realistas por interface e tipo de chip. Os totais foram corroborados com aproximações bottom-up seletivas, como consolidações de fornecedores a partir de linhas de receita divulgadas, verificações de canal sobre atividade de personalização, e ASP amostrado multiplicado por volumes de remessa estimados, o que ajudou a ajustar qualquer contagem excessiva.

As principais entradas do modelo incluíram taxas de adoção de contactless em pagamentos, cronogramas de migração EMV, ritmo de transição de SIM e eSIM, ciclos de emissão de identidade nacional, e mudanças no mix de materiais (PVC versus policarbonato) que influenciam os ASPs. Quando um programa de país não divulgava a emissão anual, as lacunas foram preenchidas usando indicadores substitutos, como coortes de população elegível, regras de reemissão e cadência de compras observada a partir de calendários de licitações.

A previsão baseou-se em análise de cenários apoiada por relações multivariadas entre a demanda por cartões e fatores como crescimento de transações, adição de assinantes e cronogramas de implementação do setor público. O movimento de ASP foi verificado com feedback de especialistas, especialmente onde o conteúdo de elementos seguros, a participação de interface dupla e mudanças de material podem alterar o preço por cartão.

Validação de dados e ciclo de atualização

A validação foi tratada por meio de várias verificações que tornam os números difíceis de mover sem uma razão clara. Os resultados do modelo foram comparados com sinais independentes, como volumes de programas anunciados, tendências de remessas reportadas e direcionalidade dos fluxos comerciais de componentes relacionados a cartões, e as variações foram então revisadas e questionadas antes da aprovação final.

Quando uma métrica se movia de forma acentuada, revisávamos novamente as entradas subjacentes e recontatávamos as fontes quando necessário, já que mudanças de mix entre pagamento, identidade e telecomunicações podem criar saltos falsos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como prazos regulatórios, grandes licitações de identidade ou mudanças acentuadas na penetração de contactless. Antes da entrega, um analista realiza uma nova revisão para que o conjunto de dados final reflita as informações mais recentes confirmadas.

Comparação do tamanho do mercado de cartões inteligentes da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas do mercado de cartões inteligentes frequentemente variam porque o conjunto de produtos contabilizados nem sempre é o mesmo, e porque diferentes estudos aplicam anos, moedas e premissas de preço distintos. Na prática, os maiores fatores são se as receitas de serviços e credenciais são misturadas com as vendas de cartões, e quão agressivamente a evolução do mix de interfaces e do ASP é projetada.

As receitas de serviços de SIM são mantidas fora do escopo da Mordor Intelligence, o que reduz a contagem dupla quando o valor de telecomunicações já é capturado em outro lugar, e também mantém o mercado atrelado às remessas físicas de cartões e à precificação. Outras estimativas também podem divergir quando incluem software e serviços junto ao hardware de cartões, aplicam curvas de adoção mais rápidas para cartões contactless ou de interface dupla, ou realizam conversões de moeda usando janelas de média diferentes que alteram o total declarado em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 21,82 bilhões de USD (2026) | |

| Consultoria Global A | 15,40 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e sua definição enfatiza cartões tangíveis com contato de pad, o que pode subestimar a emissão intensiva em contactless e o mix mais recente de interface dupla em algumas regiões. |

| Grupo de Analistas do Setor B | 18,60 bilhões de USD (2025) | Posiciona o mercado de forma mais ampla em vários setores verticais, e o resumo publicado não esclarece as exclusões relacionadas a receitas adjacentes de serviços e software, o que pode alterar os totais dependendo do que é incluído. |

Entre as fontes, a dispersão vem principalmente do que é tratado como venda de cartão, do ano usado como referência e da rapidez com que o modelo desloca o mix para cartões de maior valor. Ao manter o modelo rastreável aos ciclos de emissão e a faixas de preço realistas, o tamanho de mercado resultante permanece mais fácil de replicar e explicar durante discussões de planejamento e orçamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de cartões inteligentes?

O mercado está em USD 21,82 bilhões em 2026 e está no caminho certo para atingir USD 30,03 bilhões até 2031 a um CAGR de 6,6%.

Qual região contribui com mais receita para as vendas de cartões inteligentes?

A Ásia-Pacífico entrega 54,11% da receita global, impulsionada por programas de pagamento sem contato e eID mandatados pelo governo.

Por que os cartões de interface dupla estão ganhando popularidade?

Eles permitem que os emissores suportem terminais de contato e sem contato, minimizando recusas de transação durante as transições de infraestrutura.

Como os mandatos de sustentabilidade estão moldando os materiais dos cartões?

Os substratos de policarbonato e de base biológica estão substituindo o PVC devido às metas de carbono dos emissores e à pressão regulatória, aumentando a durabilidade do cartão e reduzindo o custo do ciclo de vida.

Qual tendência tecnológica mais afetará a segurança futura dos cartões inteligentes?

Os elementos seguros com criptografia pós-quântica e correspondência biométrica no cartão estão se tornando críticos para cumprir os padrões emergentes de identidade digital e pagamentos.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores detêm pouco mais de 60% da receita global, sinalizando concentração moderada, mas ainda deixando espaço para especialistas regionais crescerem.

Página atualizada pela última vez em: