Tamanho e Participação do Mercado Imobiliário Residencial da Turquia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

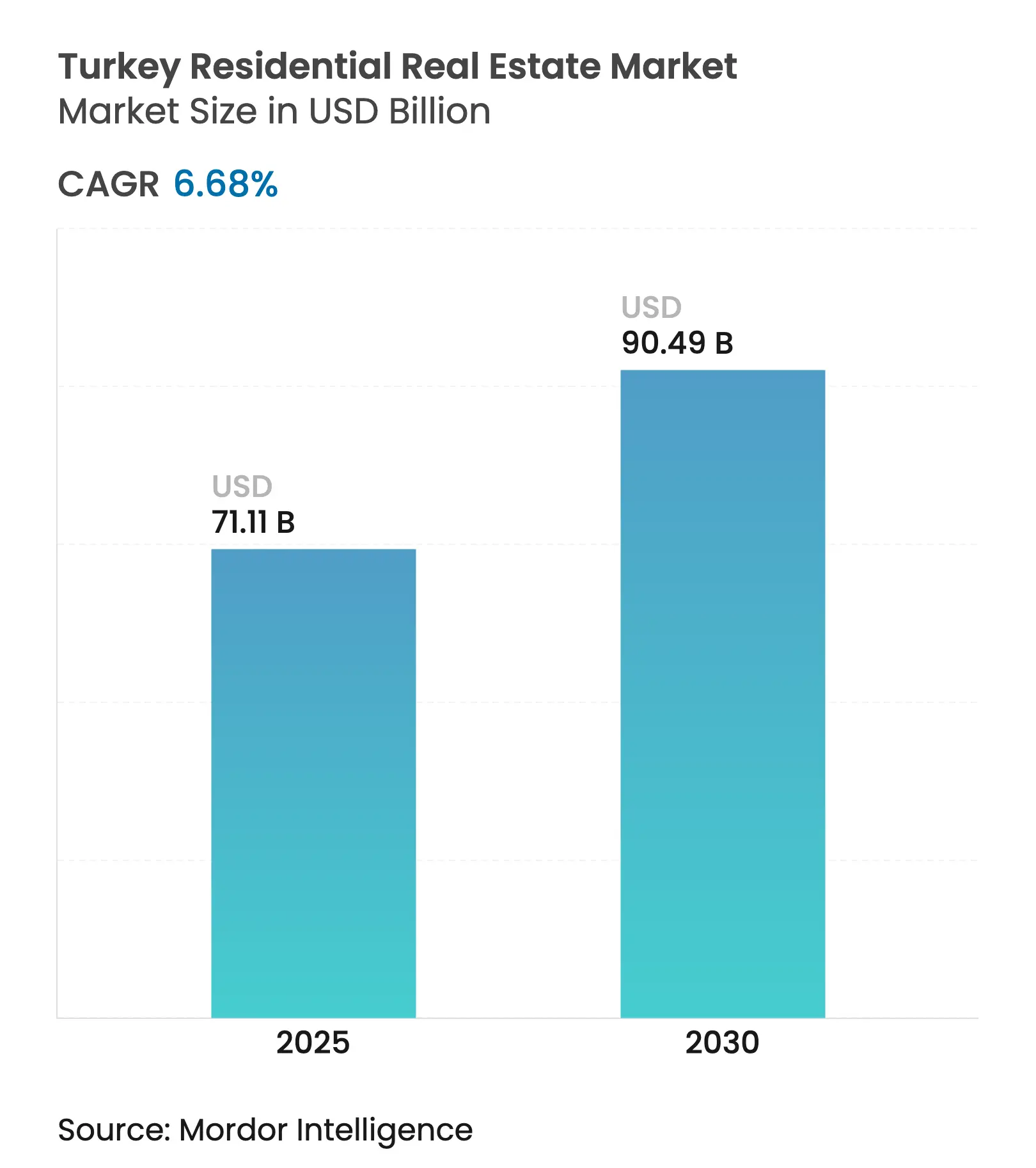

| Tamanho do Mercado (2025) | 71.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 90.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da Turquia por Mordor Intelligence

O mercado imobiliário residencial da Turquia é avaliado em USD 71,11 bilhões em 2025 e tem previsão de atingir USD 90,49 bilhões até 2030, avançando a um CAGR de 6,68%. O mercado imobiliário residencial da Turquia é sustentado por programas de renovação urbana em larga escala, políticas hipotecárias preferenciais em segmentos selecionados e influxos sustentados de capital estrangeiro. A reconstrução motivada por terremotos, notadamente após o desastre de Kahramanmaraş em 2023, continua a sustentar os volumes de construção, enquanto megaprojetos de infraestrutura como o Canal de Istambul estão abrindo novos corredores de desenvolvimento que apoiam a valorização de preços a longo prazo. Diante da inflação persistente, a resiliência da demanda decorre do papel da habitação como proteção e da formação de domicílios millennials em áreas metropolitanas. Apesar das altas taxas de juros nominais, os spreads hipotecários em projetos de transformação urbana e com certificação verde permanecem favoráveis, sustentando as vendas primárias no mercado imobiliário residencial da Turquia.

Principais Conclusões do Relatório

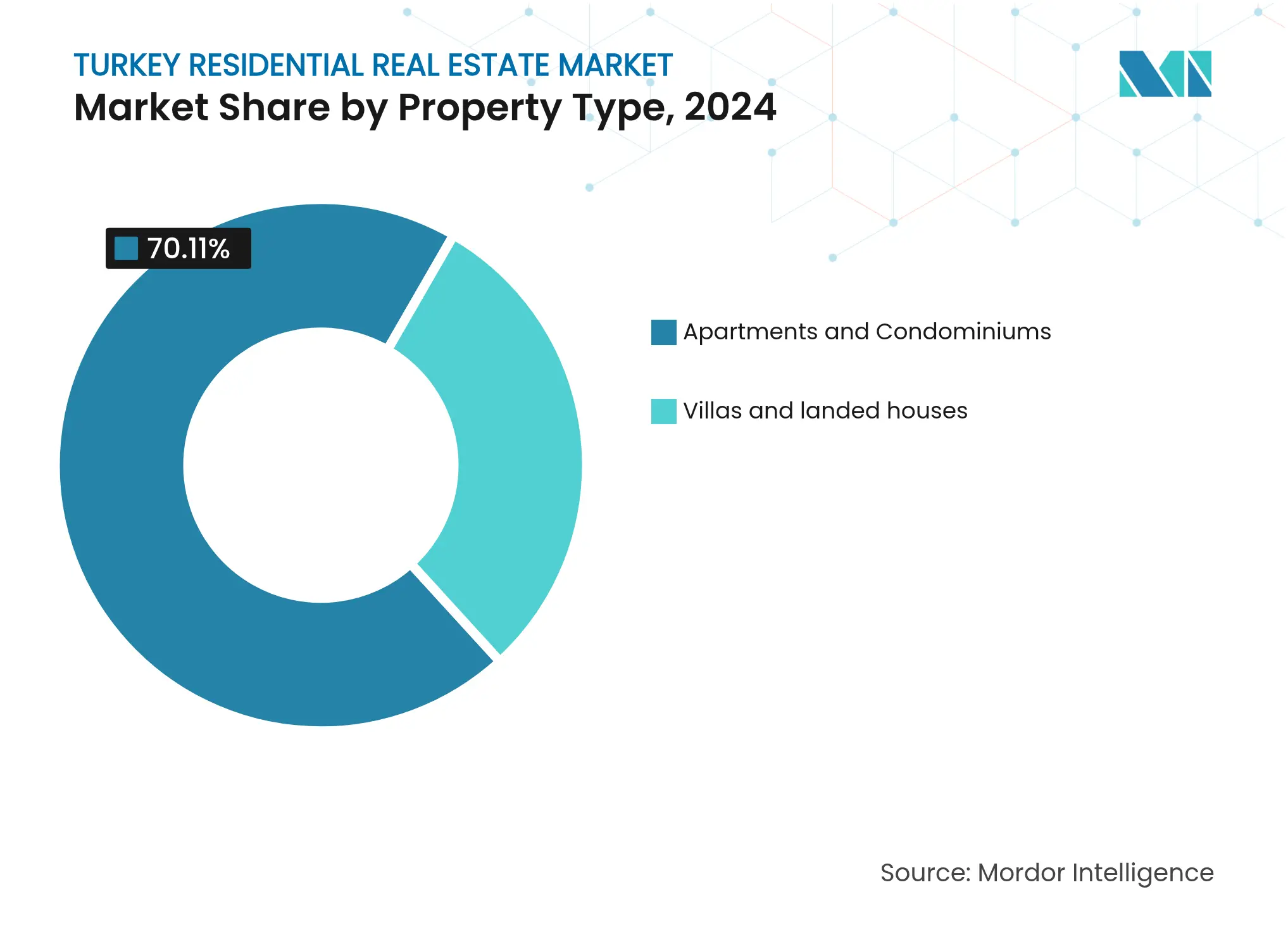

- Por tipo de imóvel, apartamentos e condomínios lideraram com 70,1% da participação do mercado imobiliário residencial da Turquia em 2024; vilas e casas em terreno têm projeção de expansão a um CAGR de 6,88% até 2030.

- Por faixa de preço, o segmento de mercado intermediário representou 50,1% do mercado imobiliário residencial da Turquia em 2024, enquanto os imóveis de luxo têm previsão de crescimento a um CAGR de 6,96% até 2030.

- Por modelo de negócio, as vendas primárias detiveram 56,1% do mercado imobiliário residencial da Turquia em 2024; as transações secundárias registram o maior CAGR projetado de 7,35% até 2030.

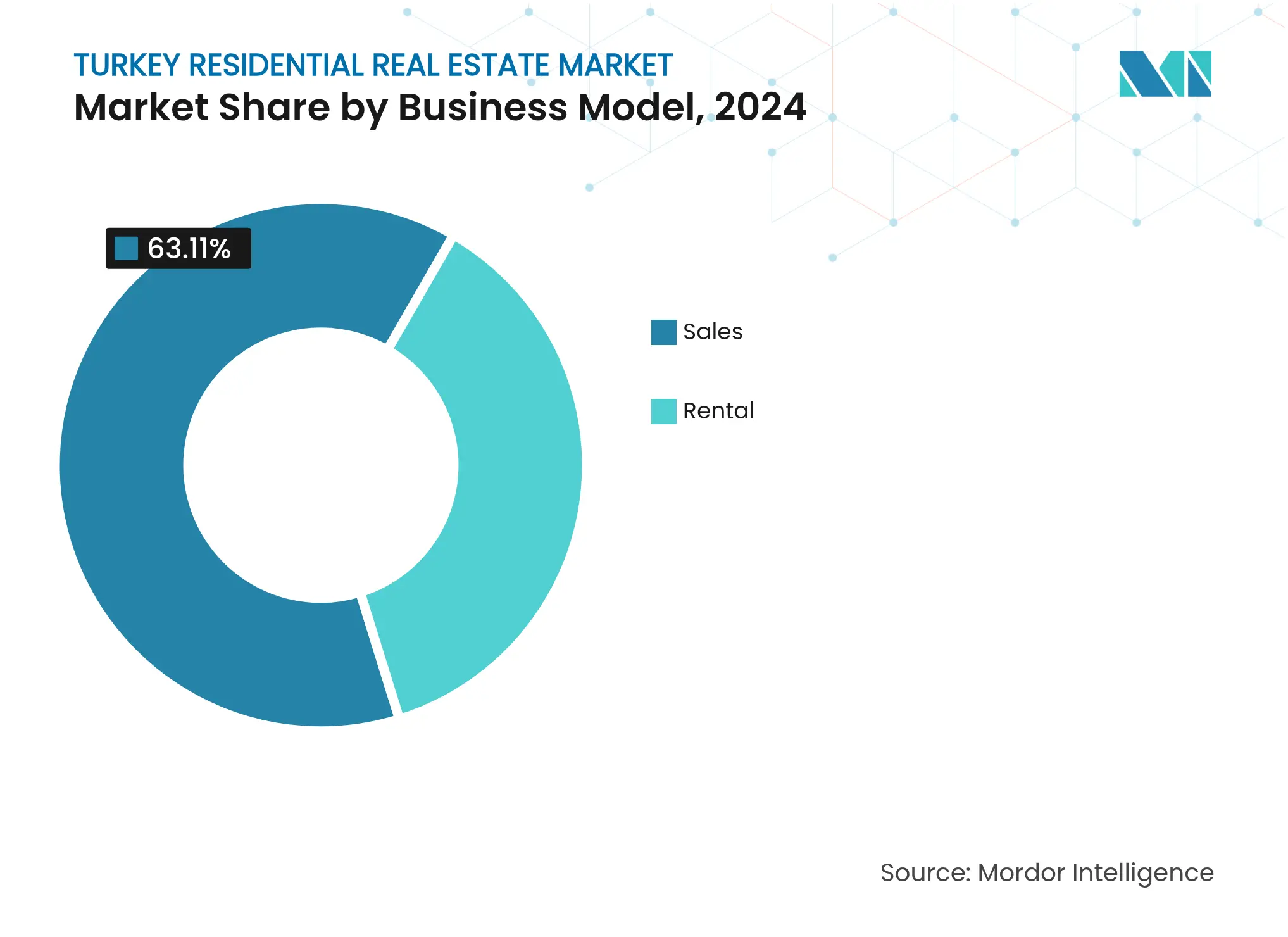

- Por modalidade de venda, as transações de propriedade capturaram 63,1% da participação do tamanho do mercado imobiliário residencial da Turquia em 2024; os aluguéis avançam a um CAGR de 7,55% durante o período de perspectiva.

- Por cidades-chave, Istambul comandou 31,5% do mercado imobiliário residencial da Turquia em 2024, enquanto Antalya é a cidade de crescimento mais rápido com um CAGR de 7,68% até 2030.

Tendências e Perspectivas do Mercado Imobiliário Residencial da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa de renovação urbana substituindo estoque envelhecido | +1.8% | Nacional; centrado em Istambul | Médio prazo (2-4 anos) |

| Regime hipotecário competitivo pós-regulamentação de 2024 | +1.2% | Nacional; principais cidades | Curto prazo (≤ 2 anos) |

| Urbanização acelerada e formação de domicílios millennials | +1.1% | Istambul, Ancara, Izmir | Longo prazo (≥ 4 anos) |

| Programa de cidadania por investimento | +0.9% | Istambul, Antalya, regiões costeiras | Longo prazo (≥ 4 anos) |

| Canal de Istambul desbloqueando novas zonas à beira-d'água | +0.7% | Istambul | Longo prazo (≥ 4 anos) |

| Expansão de polo industrial na Anatólia | +0.6% | Anatólia Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O programa de renovação urbana ("Kentsel Dönüşüm") acelera a modernização do estoque

A abrangente iniciativa Kentsel Dönüşüm da Turquia tem como alvo a substituição de estruturas sismicamente vulneráveis por edifícios em conformidade com os códigos vigentes. O impulso se intensificou após os terremotos de 2023, que causaram USD 60 bilhões em danos, dos quais 54,9% estavam relacionados a falhas residenciais. O programa "Yarısı Bizden" de Istambul, por si só, processou mais de 106.000 solicitações e canalizou USD 72 milhões para 213 edifícios até 2024. Subsídios de até USD 48.000 por unidade criam um efeito multiplicador para demolição e reconstrução, sustentando pipelines estáveis de empreiteiros. A natureza sistemática desses subsídios diferencia a Turquia de seus pares que dependem de ciclos de oferta orgânicos, garantindo demanda plurianual por novas residências. Consequentemente, o mercado imobiliário residencial da Turquia se beneficia de um fluxo de projetos previsível e de maior confiança dos credores.

Ambiente hipotecário competitivo emerge apesar das altas taxas de política monetária

Ajustes regulatórios adotados em 2024 permitem que os bancos precifiquem hipotecas para unidades certificadas de transformação urbana e com classificação verde abaixo das taxas de empréstimo nominais. As taxas de empréstimos habitacionais recuaram para 39,6% mesmo com os custos médios de crédito comercial permanecendo próximos a 49%. O Ziraat Bank, de propriedade estatal, exemplifica essa segmentação: as hipotecas representam 38% de sua carteira de varejo, mas os empréstimos inadimplentes permanecem em 0,1%. Os canais de financiamento preferenciais mantêm a acessibilidade para compradores de primeira viagem e investidores que cumprem os padrões de sustentabilidade. Essa abordagem direcionada mitiga o impacto das taxas de juros nas taxas de absorção e sustenta o volume de vendas primárias no mercado imobiliário residencial da Turquia[1]Banco Central da República da Turquia, "Estatísticas Monetárias e Bancárias Semanais—Abril de 2025," Banco Central da República da Turquia, tcmb.gov.tr.

O programa de cidadania por investimento amplia o acesso ao capital estrangeiro

O limite de USD 400.000 para aquisição de imóveis visando à cidadania turca continua a atrair investidores do Oriente Médio, Norte da África e da Comunidade dos Estados Independentes. Os dados transacionais permanecem confidenciais, mas os registros do cartório de imóveis mostram impulso sustentado nos distritos costeiros de Istambul e Antalya, onde as proporções de compradores estrangeiros superam 40% das escrituras mensais. A permanência da regra, aliada ao processamento simplificado de residência, oferece certeza política que sustenta o fluxo de negócios transfronteiriços. O capital estrangeiro frequentemente tem como alvo ativos de luxo à beira-d'água, elevando os valores por metro quadrado bem acima das médias nacionais. Ecossistemas de serviços auxiliares — jurídico, gestão de imóveis e mobiliário — escalam em conjunto, ampliando a pegada econômica do mercado imobiliário residencial da Turquia.

A urbanização acelerada e a formação de domicílios millennials sustentam a demanda central

Entre 2025 e 2030, as três maiores metrópoles da Turquia têm projeção de adicionar mais de 2 milhões de novos habitantes, lideradas pela migração de cidades secundárias, de acordo com os registros populacionais oficiais. Os millennials — representando agora mais de um terço dos domicílios urbanos — priorizam a proximidade ao transporte de massa, conectividade digital e eficiência energética. Os incorporadores respondem com projetos integrados de uso misto que agrupam coabitação, varejo e comodidades de escritório em corredores orientados ao transporte. O impulso de formação de domicílios compensa a pressão de acessibilidade relacionada à inflação, mantendo a absorção de base consistente. Como resultado, o mercado imobiliário residencial da Turquia mantém uma composição diversificada de compradores que amorteça a volatilidade cíclica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial e inflação corroendo o poder de compra | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Conformidade com risco sísmico elevando os custos de construção | -0.8% | Zonas sísmicas ocidentais | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro pós-2023 | -0.6% | Regiões propensas a terremotos | Curto prazo (≤ 2 anos) |

| Fuga de talentos da classe média das cidades secundárias | -0.5% | Províncias do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade cambial limita a acessibilidade dos domicílios

A inflação ao consumidor atingiu 42,1% em janeiro de 2025, comprimindo as rendas reais e reduzindo o limite médio de elegibilidade hipotecária. As oscilações da lira elevam os custos de materiais importados, levando os incorporadores a reabrir os preços de licitação semanalmente, o que corrói a visibilidade de preços para compradores na planta. Embora o crescimento salarial compense parcialmente a inflação, a defasagem atrasa as decisões de compra e prolonga os ciclos de vendas. Os incorporadores introduzem cada vez mais planos de parcelamento estendidos denominados em USD para proteger contra o risco cambial. Até que a estabilidade macroeconômica retorne, a incerteza da taxa de câmbio permanece o maior freio no mercado imobiliário residencial da Turquia.

A conformidade sísmica mais rigorosa eleva os custos de construção

Os códigos de construção revisados após os terremotos de 2023 exigem maior densidade de armadura, proporções obrigatórias de paredes de cisalhamento e cimento de baixo carbono certificado. As estimativas do setor situam o ônus de custo adicional em 15-20% por metro quadrado. A penetração de seguros também aumenta, pois as seguradoras exigem auditorias de engenharia robustas antes de emitir apólices, elevando ainda mais as despesas iniciais dos incorporadores. Embora esses padrões melhorem a resiliência ao longo do ciclo de vida, eles elevam os preços de entrada, limitando o acesso para compradores de renda média. O trade-off entre custo e conformidade, portanto, modera o potencial de crescimento de longo prazo do mercado imobiliário residencial da Turquia[2]Instituto de Normas Técnicas da Turquia, "Especificação de Cimento Verde TS 15000 (Revisão de 2025)," Instituto de Normas Técnicas da Turquia, tse.org.tr.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Ancoram a Densidade Urbana Enquanto Vilas Ganham Impulso

Apartamentos e condomínios detiveram 70,11% do mercado imobiliário residencial da Turquia em 2024, refletindo as normas de moradia vertical em metrópoles com restrição de terrenos. Projetos de múltiplas torres dentro de zonas de transformação urbana aproveitam fundações compartilhadas e fachadas modulares para reduzir os custos por unidade, garantindo absorção estável pela classe média. No distrito de Arnavutköy em Istambul, o plano diretor de 24.150 unidades do TOKİ exemplifica esse modelo orientado à escala, alinhando a densidade residencial com as extensões planejadas do metrô. O tamanho do mercado imobiliário residencial da Turquia para apartamentos tem projeção de expansão congruente com os esquemas de renovação do centro urbano, mantendo sua liderança até 2030.

Vilas e casas em terreno representam uma participação de 29,89%, mas registram um CAGR de 6,88%, o mais rápido entre os tipos de imóveis. Os compradores citam a demanda por jardins privativos e espaços para home office — preferências reforçadas durante os confinamentos da pandemia. Projetos de alto padrão isolados em Bodrum e Fethiye são negociados a dois ou três vezes os preços do centro da cidade, apoiados pelo apetite de compradores estrangeiros. Embora as limitações de densidade de planejamento restrinjam a implantação em massa, os altos valores dos imóveis sustentam as margens dos incorporadores. Consequentemente, enquanto os apartamentos ancoram o volume, as vilas fornecem uma alavanca de diversificação de margens no setor imobiliário residencial mais amplo da Turquia.

Por Faixa de Preço: Unidades de Mercado Intermediário Garantem Volumes Centrais Enquanto o Luxo Avança

As residências de mercado intermediário representaram 50,12% do mercado imobiliário residencial da Turquia em 2024, impulsionadas pela demanda de domicílios assalariados e pelo apoio hipotecário público. Os incorporadores oferecem unidades entre USD 120.000 e USD 220.000, equilibrando disciplina de custos com características de eficiência energética que desbloqueiam taxas de juros subsidiadas. Vouchers governamentais cobrindo até 40% dos custos de retrofit para edifícios com classificação A incentivam ainda mais as melhorias verdes. O tamanho do mercado imobiliário residencial da Turquia para unidades de nível intermediário, portanto, permanece a espinha dorsal estabilizadora dos pipelines anuais de oferta.

Os imóveis de luxo, compreendendo 23,11% das transações, crescem a um CAGR de 6,96% à medida que os influxos motivados pela cidadania impulsionam a demanda costeira e à beira-d'água. As unidades prime ao longo do prospectivo Canal de Istambul garantem pré-vendas de terrenos com prêmios que se aproximam de 25% em relação aos distritos vizinhos. Resorts de grande porte em Antalya integram residências de marca com comodidades hoteleiras, capturando tanto o rendimento de aluguel quanto o potencial de ganho de capital. Apesar de uma base de compradores mais restrita, o financiamento robusto por capital próprio e a precificação vinculada ao dólar protegem o segmento de luxo da depreciação da lira, garantindo contribuição estável ao mercado imobiliário residencial da Turquia.

Por Modelo de Negócio: Vendas Primárias Dominam, mas o Mercado Secundário Amadurece

As vendas primárias representaram 56,12% do mercado imobiliário residencial da Turquia em 2024, pois as unidades recém-construídas desfrutam de incentivos fiscais e garantia de conformidade sísmica. Lançamentos em massa de incorporadores patrocinados pelo Estado comprimem o custo de terreno por unidade e permitem campanhas promocionais agressivas. Muitas compras na planta empregam cronogramas de pagamento progressivo vinculados a marcos de construção, reduzindo os desembolsos imediatos de caixa. Essa arquitetura de financiamento sustenta o volume mesmo durante picos de taxas, preservando o papel dominante das vendas primárias no mercado imobiliário residencial da Turquia.

As transações secundárias, embora menores com 43,88%, registram um CAGR de 7,35% à medida que escrituras digitalizadas e bancos de dados de avaliação melhoram a liquidez. As melhorias ferroviárias entre Halkalı e Kapıkule, por exemplo, elevaram os preços de revenda nos corredores da Trácia em 5–8% em um ano. Os investidores que buscam renda de aluguel imediata gravitam em direção ao estoque existente em bairros bem servidos, encurtando a latência de vacância. Os crescentes serviços de renovação também agregam valor pós-mercado, promovendo a aceitação do mercado secundário no setor imobiliário residencial da Turquia.

Por Modalidade de Venda: A Propriedade Prevalece Enquanto os Aluguéis se Aceleram

As transações de venda capturaram 63,11% do mercado imobiliário residencial da Turquia em 2024, sustentadas por preferências culturais pela propriedade de ativos como proteção contra a inflação. A exigência de manter escrituras de propriedade para elegibilidade à cidadania canaliza os fundos estrangeiros quase exclusivamente para negócios de compra. Os compradores domésticos também priorizam a propriedade, financiando aquisições por meio de parcelamentos estendidos que espelham cláusulas de indexação salarial.

Os aluguéis, com 36,89%, avançam a um CAGR de 7,55%, impulsionados por profissionais móveis e pela postergação da primeira compra de imóvel. Proprietários institucionais estão emergindo, agrupando unidades fragmentadas em portfólios gerenciados profissionalmente para satisfazer a demanda de longa e curta estadia. Locações de curto prazo de alto rendimento em zonas turísticas geram retornos anualizados superiores a 8%, atraindo capital para formatos de construção para aluguel. A narrativa de renda de aluguel fornece um pilar anticíclico dentro do mercado imobiliário residencial da Turquia.

Análise Geográfica

A primazia de Istambul no mercado imobiliário residencial da Turquia repousa em uma combinação incomparável de densidade de emprego, melhorias no transporte e megaprojetos apoiados pelo Estado. O programa de subsídios "Yarısı Bizden" já canalizou USD 72 milhões em retrofits sísmicos, sinalizando o compromisso oficial com a densificação segura. Simultaneamente, as revisões de zoneamento à beira do canal expandem o inventário à beira-d'água, atraindo tanto compradores premium domésticos quanto investidores estrangeiros que buscam caminhos para a cidadania. Consequentemente, a cidade preserva a liquidez mesmo durante as fases de aperto de crédito nacional, ancorando o volume geral de transações[3]Presidência de Estratégia e Orçamento, "Décimo Segundo Plano de Desenvolvimento (2024-2028)," Presidência de Estratégia e Orçamento, sbb.gov.tr .

A ascensão de Antalya reflete a demanda dupla de migrantes por estilo de vida e investidores impulsionados pelo turismo. A liberalização de vistos para nacionais do Golfo e a continuação dos acordos de aviação de céu aberto fortalecem os números de visitantes sazonais, reforçando os fundamentos de renda de curto prazo. Novas marinas e melhorias nos portos de cruzeiros estendem as estadias dos visitantes, o que por sua vez eleva as taxas de ocupação das residências de marca. Esses impulsos de infraestrutura ressaltam um ciclo virtuoso no qual os gastos com lazer e a absorção residencial se reforçam mutuamente, impulsionando Antalya à frente das metrópoles pares em uma base de crescimento relativo.

Os polos industriais do interior, como Konya e Kayseri, ilustram o potencial de dispersão do mercado imobiliário residencial da Turquia. Os pacotes de incentivos governamentais para indústrias orientadas à exportação geram influxos de trabalhadores qualificados, estimulando a demanda por apartamentos de faixa média próximos a zonas industriais organizadas. No entanto, a migração de saída de talentos com formação universitária em direção a Istambul e às regiões costeiras permanece um vento contrário. Os corredores ferroviários que ligam os interiores da Anatólia aos portos de Mármara visam mitigar essa divergência ao reduzir o tempo logístico, apoiando assim o crescimento salarial e, em última análise, a demanda local por habitação. Os planos de desenvolvimento regional, portanto, se esforçam para equilibrar o magnetismo metropolitano com o impulso provincial, garantindo uma participação mais ampla na expansão do mercado.

Cenário Competitivo

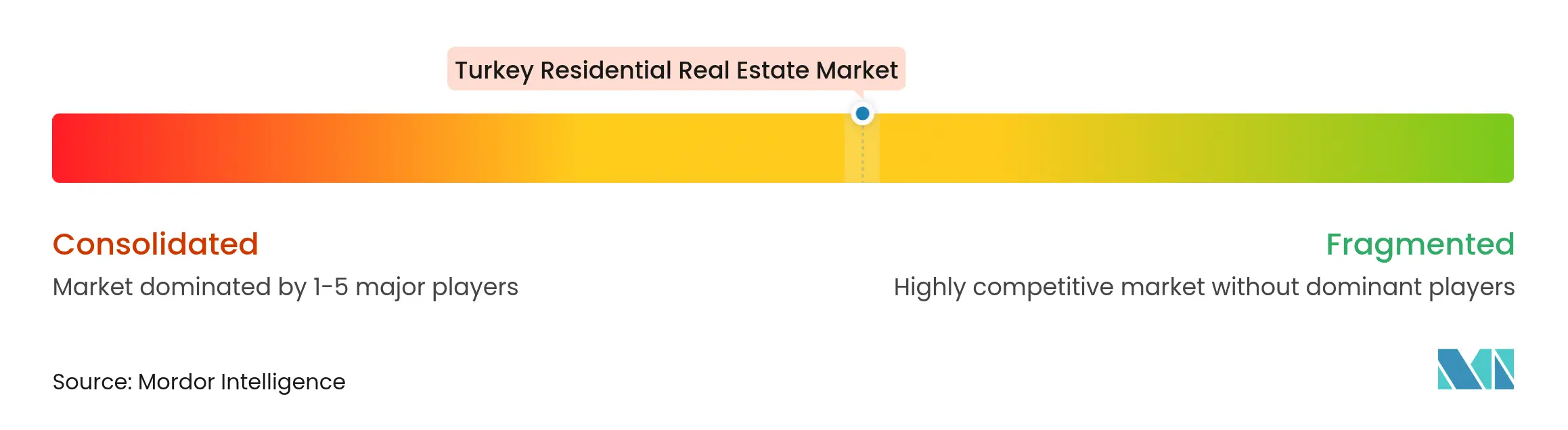

A concorrência no mercado imobiliário residencial da Turquia é caracterizada por uma estrutura dual na qual os incorporadores controlados pelo Estado dominam os projetos sociais e de transformação urbana em larga escala, enquanto as empresas privadas buscam oportunidades de nicho e premium. A Emlak Konut GYO, apoiada pela Administração de Desenvolvimento Habitacional (TOKİ), registrou USD 1 bilhão em receita durante 2024 e detém um vasto banco de terrenos reservado para lançamentos em fases. Sua vantagem de escala garante aquisição eficiente em custos e vínculos de infraestrutura favoráveis, afastando rivais menores das licitações de grandes parcelas.

Incorporadores privados como Sinpaş GYO e Sur Yapı focam em condomínios de estilo de vida com marca que se diferenciam pela intensidade de comodidades — escolas integradas, clínicas de saúde e bulevares comerciais. As estratégias de financiamento se voltam para pré-vendas lastreadas em recebíveis indexados ao dólar, mitigando o risco de depreciação da lira. As parcerias com grupos de hospitalidade estrangeiros introduzem híbridos de residência-hotel com co-marca, permitindo prêmios de preço e alcance de marketing internacional. Essas alianças ilustram como a inovação em design e serviços fornece nichos defensáveis dentro do mercado imobiliário residencial da Turquia.

A adoção de sustentabilidade e tecnologia forma o próximo campo de batalha. Os pioneiros implantam construção habilitada por BIM para reduzir desperdícios e incorporam sensores de casa inteligente que qualificam as unidades para descontos em hipotecas verdes. Em paralelo, as plataformas de vendas PropTech encurtam os ciclos de fechamento por meio de verificações digitais de títulos e visitas virtuais, reduzindo os custos de aquisição de clientes. As empresas que integram o monitoramento sísmico nos sistemas de gestão predial ganham vantagem reputacional, especialmente nos distritos de transformação de Istambul. No geral, o mercado turco recompensa as empresas que alinham o rigor de engenharia com comodidades centradas no cliente, reforçando uma tendência de concentração moderada em que os cinco principais players controlam uma estimativa de 45–50% das entregas anuais.

Líderes do Setor Imobiliário Residencial da Turquia

Emlak Konut GYO

Toplu Konut İdaresi (TOKİ)

Sinpaş GYO

Sur Yapı

Ağaoğlu Şirketler Grubu

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Emlak Konut GYO abriu USD 2,8 bilhões em licitações para parcelas residenciais de Dursunköy adjacentes ao Canal de Istambul, sinalizando o lançamento comercial de habitações à beira do canal.

- Abril de 2025: O Banco Central reduziu as taxas médias de hipoteca para 39,6%, mantendo os tetos de empréstimo de referência inalterados, sustentando o financiamento preferencial para projetos em conformidade.

- Janeiro de 2025: O TOKİ licitou 24.150 unidades residenciais mais comodidades comerciais em Arnavutköy, marcando a maior parcela única de novas residências vinculadas ao corredor do canal.

- Outubro de 2024: A campanha "Yarısı Bizden" de Istambul desembolsou USD 72 milhões em subsídios de retrofit sísmico para 213 estruturas, com mais de 106.000 solicitações registradas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado imobiliário residencial turco como todas as transações em residências recém-construídas ou existentes, incluindo apartamentos, condomínios, vilas e outras casas em terreno, concluídas para ocupação pelo proprietário ou aluguel em toda a República da Turquia dentro de um ano civil.

Exclusão do escopo: parcelas de terrenos comerciais, industriais e puramente agrícolas não estão cobertas.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Modalidade de Venda

- Primário (Nova Construção)

- Secundário (Revenda de Imóvel Existente)

- Por Cidades-Chave

- Istambul

- Ancara

- Izmir

- Antalya

- Restante da Turquia

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Começamos com estatísticas macroeconômicas e setoriais de fontes publicamente disponíveis e de alta credibilidade, como o Instituto de Estatística da Turquia, o Ministério do Meio Ambiente, Urbanização e Mudança Climática, o índice de preços habitacionais do Banco Central e os registros de cadastro municipal. Esses conjuntos de dados ancoram os inícios de construção, as licenças de ocupação emitidas, os fluxos hipotecários e os volumes de transações. Perspectivas complementares são extraídas de entidades setoriais como a Associação de Incorporadores Habitacionais e a Câmara de Corretores de Imóveis de Istambul, além de prospectos de incorporadores arquivados em tribunais.

Para enriquecer o contexto, os analistas extraem declarações de impostos sobre imóveis, dados alfandegários sobre materiais de construção, estudos acadêmicos sobre acessibilidade habitacional e arquivos de imprensa acessados por meio do Dow Jones Factiva e do D&B Hoovers. Numerosas fontes abertas adicionais foram revisadas; a lista acima é ilustrativa, não exaustiva.

Pesquisa Primária

Corretores seniores, financiadores de projetos, gerentes de crédito, gestores de plataformas PropTech e funcionários de planejamento urbano em Istambul, Ancara, Izmir, Antalya e cidades secundárias são entrevistados ou pesquisados. Suas contribuições validam as faixas de preço de venda, a velocidade das vendas na planta, os rendimentos típicos de aluguel e os custos esperados de retrofit sísmico, fechando as principais lacunas de informação identificadas durante a pesquisa documental.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte o estoque habitacional nacional, as conclusões anuais de construção e o volume de revenda em valor usando preços médios de venda específicos por cidade, que são então verificados com rollups seletivos de baixo para cima a partir das entregas de unidades relatadas por incorporadores listados. Variáveis influenciadoras — tendências de taxas de hipoteca, formação de domicílios urbanos, participação de compradores estrangeiros, prêmios de custo de conformidade sísmica e transações de cidadania por investimento — alimentam regressão multivariada para projetar a demanda até 2030. Onde as divulgações dos incorporadores são incompletas, os preços médios de venda de amostras são imputados a partir de painéis de corretagem antes de serem comparados com as medianas dos registros fiscais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões: verificações de variância em relação a séries independentes de habitação e bancárias, revisão por pares de analistas seniores e uma atualização pré-publicação. O modelo é atualizado anualmente, com ajustes intermediários se choques de política ou desastres naturais alterarem materialmente os impulsionadores do mercado.

Por que a Linha de Base do Mercado Imobiliário Residencial da Turquia da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas de pesquisa aplicam escopos de imóveis, taxas de conversão e cadências de atualização distintos. Nossos analistas divulgam todas as inclusões, verificam cada variável em relação aos documentos de origem e atualizam os dados a cada doze meses, o que mantém nossa linha de base estreitamente alinhada com o que o mercado está realmente transacionando.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 71,11 B (2025) | ||

| USD 138,32 B (2024) | Consultoria Global A | Inclui desenvolvimento de terrenos e unidades comerciais, aplica premissas agressivas de taxa de câmbio |

| USD 90 B (2023) | Associação Setorial B | Utiliza pesquisas de receita de empreiteiros sem ajuste para sobreposição de projetos plurianuais |

| USD 64,32 B (2024) | Empresa de Pesquisa C | Baseia-se em dados limitados de escrituras metropolitanas, subestima a atividade de revenda em cidades secundárias |

Principal fator de divergência resumido; detalhes completos disponíveis mediante solicitação. As diferenças surgem principalmente de desvios de escopo e insumos de preços não verificados. Ao fundamentar as estimativas em registros oficiais auditados e impressões digitais de mercado confirmadas, a Mordor Intelligence entrega uma linha de base equilibrada e transparente que os tomadores de decisão podem acompanhar e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário residencial da Turquia?

O mercado é avaliado em USD 71,11 bilhões em 2025 e tem projeção de crescer para USD 90,49 bilhões até 2030.

Qual tipo de imóvel domina as transações na Turquia?

Apartamentos e condomínios comandam 70,11% das transações de 2024, refletindo as prioridades de densidade urbana.

Com que velocidade o segmento de luxo deve crescer?

A habitação de luxo registra um CAGR de 6,96% até 2030, impulsionada pela demanda de compradores estrangeiros e desenvolvimentos à beira-d'água.

Por que as taxas de hipoteca são mais baixas para alguns projetos apesar das altas taxas de política monetária?

Os bancos oferecem precificação preferencial para unidades que atendem aos critérios de transformação urbana ou de construção verde, mantendo as taxas efetivas de empréstimos habitacionais em torno de 39,6%.

Qual cidade está crescendo mais rapidamente em termos residenciais?

Antalya lidera com um CAGR de 7,68% até 2030, impulsionada pela recuperação do turismo e pelos influxos do programa de cidadania por investimento.

Quais são os principais riscos para o crescimento do mercado?

A volatilidade cambial, os elevados custos de conformidade de construção e o aumento dos prêmios de seguro são os principais ventos contrários identificados para o período de perspectiva.

Página atualizada pela última vez em: