Tamanho e Participação do Mercado Imobiliário Comercial do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

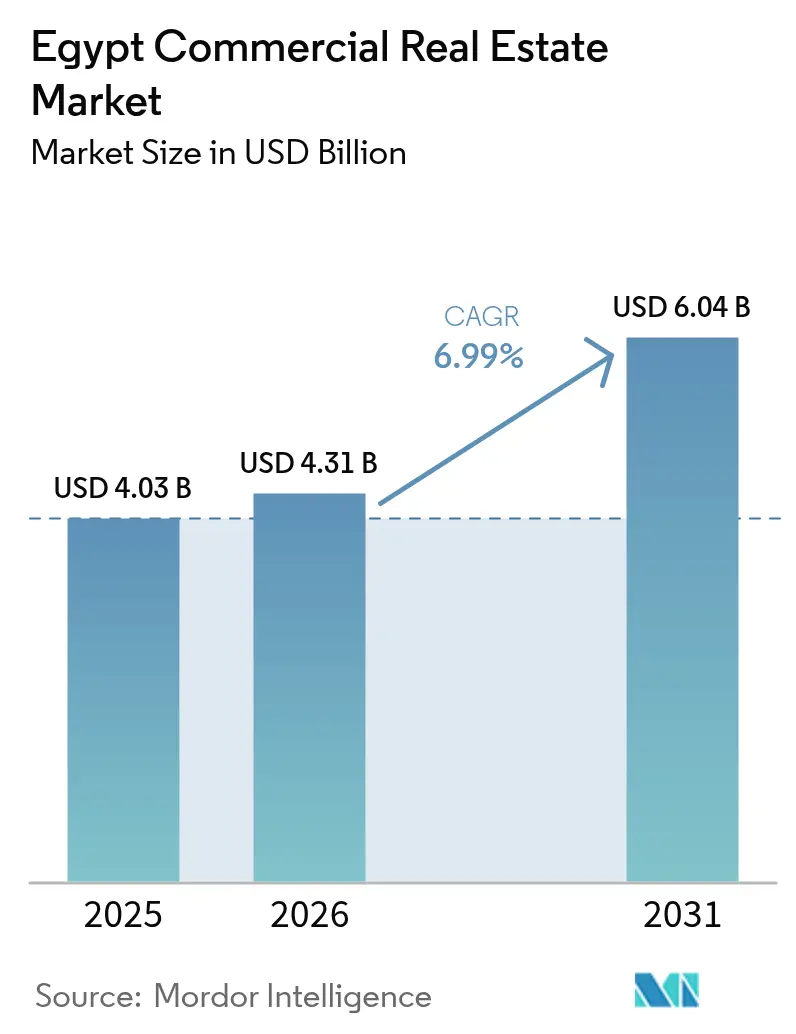

| Tamanho do mercado no ano base (2025) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial do Egito por Mordor Intelligence

O tamanho do mercado imobiliário comercial do Egito em 2026 é estimado em USD 4,31 bilhões, crescendo a partir do valor de 2025 de USD 4,03 bilhões, com projeções para 2031 mostrando USD 6,04 bilhões, crescendo a uma CAGR de 6,99% entre 2026 e 2031. Os robustos gastos em infraestrutura, as leis liberalizadas de propriedade fundiária e o recorde de investimento estrangeiro direto estão remodelando o perfil de demanda do setor, especialmente em torno da Nova Capital Administrativa e da Zona Econômica do Canal de Suez. As relocações corporativas, a recuperação do turismo e o crescimento acelerado do volume do comércio eletrônico estão ampliando o apelo das classes de ativos, enquanto os canais de financiamento diversificados sustentam o momentum de desenvolvimento apesar de um ambiente de altas taxas de juros. As perspectivas de estabilização cambial e as estruturas de locação em moeda forte melhoram ainda mais os retornos ajustados ao risco do mercado imobiliário comercial do Egito para investidores globais. Simultaneamente, os mandatos de sustentabilidade e os frameworks de cidades inteligentes estão forçando os proprietários a atualizar seus estoques para manter o posicionamento competitivo.

Principais Conclusões do Relatório

- Por tipo de propriedade, os escritórios responderam por 43,02% da participação do mercado imobiliário comercial do Egito em 2025, enquanto os ativos de varejo estão projetados para crescer a uma CAGR de 9,60% até 2031.

- Por modelo de negócios, o segmento de locação detinha 73,62% do tamanho do mercado imobiliário comercial do Egito em 2025, enquanto as transações de vendas avançam a uma CAGR de 8,44% até 2031.

- Por usuário final, os ocupantes corporativos e PMEs responderam por 69,94% da demanda total em 2025; a participação dos domicílios cresce a uma CAGR de 9,18% até 2031.

- Por geografia, a Grande Cairo reteve 60,05% de participação do mercado imobiliário comercial do Egito em 2025, embora os mercados secundários estejam acelerando a uma CAGR de 11,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial do Egito

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaprojetos governamentais (Nova Capital Administrativa, Zona Econômica do Canal de Suez) | +2.1% | Nova Capital Administrativa, Zona Econômica do Canal de Suez | Curto prazo (≤ 2 anos) |

| Crescimento populacional acelerado e pressões de urbanização | +1.8% | Grande Cairo, Alexandria, Giza | Longo prazo (≥ 4 anos) |

| Demanda induzida pelo turismo por ativos de hotelaria e varejo | +1.2% | Costa Norte, Mar Vermelho, Grande Cairo | Médio prazo (2-4 anos) |

| O boom do comércio eletrônico impulsiona hubs de logística e última milha | +0.9% | Grande Cairo, Alexandria, zonas industriais | Médio prazo (2-4 anos) |

| Nearshoring da manufatura europeia para zonas francas egípcias | +0.7% | Zona Econômica do Canal de Suez, zonas francas industriais | Longo prazo (≥ 4 anos) |

| Incentivos a edifícios verdes e mandatos de sustentabilidade | +0.4% | Nova Capital Administrativa, Grande Cairo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos Governamentais Estabelecem Novos Epicentros Comerciais

A Nova Capital Administrativa, avaliada em USD 58 bilhões, e a expansão da Zona Econômica do Canal de Suez exemplificam catalisadores urbanos liderados pelo Estado que ancoram o investimento privado. As relocações ministeriais populam instantaneamente os distritos de escritórios, enquanto parques logísticos como o hub da Mercedes-Benz em Sokhna validam a absorção industrial. Esses ecossistemas integrados reduzem o risco do investidor ao garantir ocupação em estágio inicial e prontidão de infraestrutura. Os incentivos fiscais e os processos de licenciamento simplificados sob o programa Licença Dourada comprimem ainda mais os períodos de maturação dos projetos, apoiando uma absorção rápida. Esses megaprojetos, portanto, recalibram os equilíbrios entre oferta e demanda, elevando o mercado imobiliário comercial do Egito a um nó regional para atividades governamentais, industriais e de serviços[1]Ministério da Habitação, "New Administrative Capital Project Factsheet", moh.gov.eg.

Crescimento Populacional Acelerado e Pressões de Urbanização

A expansão demográfica do Egito está levando os incorporadores a pioneirizar cidades satélite, como a Nova Capital Administrativa de 170.000 acres projetada para 6,5 milhões de residentes. Esse modelo urbano distribuído alivia o congestionamento no centro do Cairo e estimula a demanda por complexos integrados de escritórios, varejo e logística que funcionam como ecossistemas econômicos autossuficientes. Projetos como o programa 1,5 Milhão de Feddan combinam expansão agrícola com criação de zonas industriais, ampliando a pegada comercial além dos corredores tradicionais. À medida que as populações se deslocam, projetos de uso misto que reúnem funções cívicas, residenciais e comerciais ganham uma vantagem estrutural de demanda. Consequentemente, o mercado imobiliário comercial do Egito está evoluindo em direção a nós de crescimento policêntrico que diversificam o risco e ampliam as opções para os inquilinos.

Demanda Induzida pelo Turismo por Ativos de Hotelaria e Varejo

O Egito lidera o pipeline hoteleiro africano com 143 propriedades em desenvolvimento, e marcas globais como a Hilton planejam triplicar seus portfólios locais. O megaprojeto Ras El-Hekma, avaliado em USD 150 bilhões, mira 8 milhões de visitantes anuais, catalisando formatos mistos de varejo e entretenimento que atendem tanto a turistas quanto a residentes. Conceitos de hotéis de estilo de vida e centros de compras experienciais estão se multiplicando para satisfazer as novas preferências dos viajantes, gerando demanda secundária por instalações de logística, serviços de alimentação e armazenagem. À medida que o número de visitantes cresce, os gastos transitórios em restauração, transporte e lazer reforçam a resiliência dos aluguéis nos corredores de varejo adjacentes. A recuperação do turismo, portanto, multiplica os fluxos de receita além dos retornos diretos de hotelaria, aprofundando a diversificação do mercado imobiliário comercial do Egito.

O Boom do Comércio Eletrônico Transforma os Requisitos de Logística

Plataformas nacionais como o sistema de janela única Nafeza e o Sistema de Informações Avançadas de Carga simplificam o desembaraço aduaneiro, permitindo decisões mais rápidas de entrega na última milha. A Zona KEZAD Leste de Port Said, do AD Ports Group, com 20 km², integra armazenagem alfandegada com operações de fulfillment, atendendo tanto ao comércio internacional quanto ao varejo online doméstico. A demanda está se deslocando para centros de distribuição modernos que combinam cross-docking, armazenagem com controle de temperatura e capacidades de processamento de devoluções. Os incorporadores que conseguem entregar espaço Grau A próximo a clusters populacionais asseguram aluguéis premium e contratos mais longos. À medida que a penetração digital cresce, o comércio eletrônico continua a desbloquear uma parcela significativa do pipeline futuro do mercado imobiliário comercial do Egito.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de dois dígitos e altos custos de financiamento | -1.4% | Nacional, com impacto agudo na Grande Cairo | Curto prazo (≤ 2 anos) |

| Volatilidade da libra egípcia em relação aos aluguéis em moeda forte | -0.8% | Nacional, afetando particularmente os investidores estrangeiros | Médio prazo (2-4 anos) |

| Aumento dos custos de insumos de construção | -0.6% | Nacional, concentrado nas principais zonas de desenvolvimento | Curto prazo (≤ 2 anos) |

| Ineficiências no registro e titulação de terrenos | -0.3% | Nacional, com variações regionais no processamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação de Dois Dígitos Pressiona a Economia do Desenvolvimento e a Capacidade de Pagamento dos Inquilinos

A inflação anual acima de 25% força o Banco Central a manter uma taxa de empréstimo overnight de 28,25%, elevando o custo dos empréstimos para construção a dois dígitos. Os incorporadores ou adiam lançamentos ou recorrem a pré-vendas e financiamento em parceria para preservar as margens. Os custos operacionais também sobem: as tarifas de serviços públicos aumentaram 43,6% em termos anuais, e os aluguéis comerciais cresceram 12,7%, comprimindo a capacidade de pagamento dos inquilinos. Os ativos prime com arrendamentos em moeda forte sustentam a ocupação, mas os estoques secundários registram maior rotatividade. Com o tempo, a normalização dos preços e os veículos de financiamento alternativos devem estabilizar os custos de capital no mercado imobiliário comercial do Egito.

A Volatilidade Cambial Cria Incerteza para os Investimentos Apesar dos Fundamentos Sólidos

Três desvalorizações desde 2024 ampliaram o corredor USD/EGP, levando os investidores a preferir contratos de locação indexados ao dólar. O Goldman Sachs agora estima que a libra está 30% subvalorizada, mas os sinais de política permanecem um fator de oscilação do sentimento de mercado. Os bancos enfrentam erosão da adequação de capital, refreando o apetite por empréstimos para construção. No entanto, um compromisso dos Emirados Árabes Unidos de USD 35 bilhões em Ras El-Hekma e o reforço do apoio do FMI elevam a liquidez em moeda estrangeira, sugerindo uma estabilização da taxa de câmbio a médio prazo. Até que surja clareza, os patrocinadores se protegem por meio de dívida offshore e pré-vendas em moeda forte no mercado imobiliário comercial do Egito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios Dominam Enquanto o Varejo Cresce Rapidamente

Os escritórios asseguraram 43,02% da participação do mercado imobiliário comercial do Egito em 2025, impulsionados pela relocação de 14 ministérios e mais de 48.000 funcionários para a Nova Capital Administrativa. Torres Grau A, como a Infinity Tower (160 metros, com meta de certificação LEED Platina), estão 70% concluídas e pré-arrendadas a inquilinos multinacionais que exigem espaço com certificação ambiental. O segmento se beneficia de contratos de longa duração, demanda por serviços auxiliares e ocupação âncora governamental que reduz o risco de exposição à vacância. Enquanto isso, os ativos de varejo estão projetados para registrar uma CAGR de 9,60% até 2031, a mais rápida entre os tipos de propriedade, à medida que o turismo se recupera e centros de estilo de vida como o Cairo Festival City Mall (USD 566,7 milhões) reabrem com inquilinos de destaque. Os incorporadores estão combinando formatos experienciais - food halls, clusters de entretenimento e vitrines digitais - para atrair consumidores e prolongar o tempo de permanência.

A subcategoria de logística ganha suporte estrutural das ambições comerciais do Egito. O parque logístico da Mercedes-Benz em Sokhna e a zona KEZAD do AD Ports Group, avaliada em USD 120 milhões, ilustram a tendência em direção a instalações construídas sob medida próximas a corredores multimodais. Os ativos industriais dentro da cesta de "Outros" capturam a demanda de nearshoring, especialmente de fabricantes europeus que aproveitam o acesso isento de tarifas. O aumento dos preços dos terrenos em projetos costeiros como Ras El-Hekma incentiva a concentração vertical de uso misto, distribuindo o risco entre estoques de varejo, hotelaria e escritórios. Consequentemente, o tamanho do mercado imobiliário comercial do Egito para logística deve ampliar sua fatia de receita à medida que o comércio eletrônico consolida sua participação.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Negócios: Predominância da Locação sob Crédito Restrito

Os contratos de locação capturam 73,62% do tamanho do mercado imobiliário comercial do Egito em 2025, devido aos altos custos de financiamento e à preferência corporativa por flexibilidade operacional. Os financiadores institucionais apoiam esse modelo: uma facilidade de USD 343,3 milhões para o Badya da Palm Hills e um empréstimo de USD 138 milhões para o Karmell da SODIC foram estruturados em torno de fluxos de caixa de locação estabilizados. Os inquilinos gravitam em direção a contratos de locação denominados em moeda forte para se proteger da inflação, reforçando ainda mais a segurança de renda dos proprietários. A via de vendas, no entanto, está acelerando a uma CAGR de 8,44% até 2031, após a emenda da Lei de Terras do Deserto de 2024 ter removido os limites de propriedade estrangeira, despertando o interesse offshore em títulos de propriedade fracionada e aquisições em bloco. À medida que as reformas do controle de aluguéis são implementadas - aumentos de 20 vezes ao longo de cinco anos - alguns ocupantes podem migrar para a propriedade quando a paridade de preços emergir.

Modelos híbridos também estão surgindo. As operações de venda com retenção de arrendamento (sale-and-leaseback) permitem às empresas desbloquear capital enquanto mantêm o controle operacional, e os acordos de partilha de lucros alinham os incentivos de incorporadores e varejistas em novos centros de estilo de vida. Essa flexibilidade apoia a diversidade de transações, ampliando, em última análise, os canais de liquidez no mercado imobiliário comercial do Egito.

Por Usuário Final: Demanda Corporativa Lidera, Domicílios Aceleram

Os ocupantes corporativos e PMEs geraram 69,94% da absorção total em 2025, sustentados por mudanças de sede, expansão manufatureira em zonas francas e demanda crescente por espaços prontos para tecnologia. As multinacionais impõem padrões ESG e de saúde e segurança, impulsionando os incorporadores em direção a sistemas inteligentes de gestão de edifícios e integração de energia renovável. Investidores domiciliares e de alto patrimônio líquido, embora menores, estão crescendo a uma CAGR de 9,18%, impulsionados pela liberalização da propriedade e pelas soluções de financiamento hipotecário via fintechs que melhoram a acessibilidade. Os investidores do Conselho de Cooperação do Golfo (CCG), que canalizaram USD 115 bilhões desde 2021, frequentemente coinvestem com parceiros locais, combinando liquidez regional com expertise local.

O capital institucional permanece ativo: o volume de fusões e aquisições do Egito cresceu 21%, com USD 46,1 bilhões em Investimento Estrangeiro Direto (IED) durante 2024, e os fundos soberanos ancoram cada vez mais veículos de desenvolvimento voltados para infraestrutura verde e social. Essa base diversificada de compradores sustenta a resiliência em todo o espectro de demanda do setor imobiliário comercial do Egito.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A área metropolitana unificada da Grande Cairo, incluindo a Nova Capital Administrativa de 170.000 acres, manteve 60,05% da participação do mercado imobiliário comercial do Egito em 2025, graças à sua densidade governamental, financeira e de consumo. O projeto da Forbes International Tower com planta movida a hidrogênio sinaliza a ambição da cidade de estabelecer referências regionais de sustentabilidade, ajudando os escritórios prime a garantir pré-arrendamentos de multinacionais orientadas por critérios ESG. O varejo permanece robusto: o Cairo Festival City Mall reopened after a USD 566,7 milhões de upgrade, apresentando o primeiro IKEA do Egito e um novo hipermercado Carrefour, reafirmando a dominância da capital como ponto de entrada para marcas globais.

As cidades secundárias estão superando em crescimento. Alexandria aproveita a expansão do terminal portuário da Hutchison Ports, avaliada em USD 700 milhões, para atrair projetos de armazenagem e distribuição ligados ao comércio, elevando a absorção logística costeira a níveis recordes. Giza, limítrofe tanto com o Cairo histórico quanto com a Nova Capital Administrativa, oferece terrenos com boa relação custo-benefício para parques industriais leves que atendem à metrópole ampliada. Os melhores vínculos de transporte e a arbitragem do preço dos terrenos apoiam seu momentum de locação de dois dígitos.

O corredor do Resto do Egito - abrangendo clusters da Costa Norte, do Mar Vermelho e da Zona Econômica do Canal de Suez - registra uma CAGR de 11,20% até 2031, ancorado por megaprojetos. A cidade Ras El-Hekma, avaliada em USD 150 bilhões, mira 8 milhões de turistas por ano, impulsionando a demanda integrada por hotelaria, varejo e entretenimento, enquanto duplica os valores dos terrenos nas proximidades. O empreendimento SouthMED do Talaat Moustafa Group, avaliado em USD 21 bilhões, garantiu USD 1,25 bilhão em reservas em 12 horas, demonstrando o intenso apetite por ativos costeiros premium. A Zona Econômica do Canal de Suez continua a atrair pipelines industriais, com 274 projetos no valor de USD 8,3 bilhões comissionados em 33 meses, consolidando uma base econômica diversificada que amplia a dispersão geográfica do mercado imobiliário comercial do Egito.

Cenário Competitivo

Os líderes locais, como Talaat Moustafa Group, Palm Hills e SODIC, mantêm vantagens de escala em formação de banco de terrenos e navegação regulatória, mas os fluxos de capital transfronteiriços estão remodelando as dinâmicas de negociação. O mandato da Modon, com sede nos Emirados Árabes Unidos, para liderar o plano diretor de Ras El-Hekma ilustra a crescente prevalência de joint ventures que combinam execução doméstica com financiamento estrangeiro. A diversificação de portfólio em torno de megaprojetos governamentais gera menor risco de vacância, e o posicionamento de pioneiro próximo à Nova Capital Administrativa ou à Zona Econômica do Canal de Suez gera corredores de demanda quase cativos.

A diferenciação tecnológica e em ESG marca o novo campo de batalha. A busca da Infinity Tower pela certificação LEED Platina e o cimento ECOPlanet da Iconic Tower mostram como as credenciais verdes se traduzem em prêmios de aluguel e valor de marca. As plataformas de proptech que oferecem locação digital, aplicativos de experiência do inquilino e análises de otimização de energia ganham tração à medida que os proprietários buscam eficiência operacional. As empresas que não dispõem de capital para atualização podem se tornar alvos de aquisição, desencadeando uma consolidação que reduz a oferta de espaço Grau A no mercado imobiliário comercial do Egito.

A fiscalização regulatória sob a Lei 175 (2022) capacita a Autoridade Egípcia de Concorrência a examinar fusões, mantendo um campo moderadamente fragmentado. Os disruptores de nicho com foco em hubs logísticos especializados, armazenagem a frio ou suítes de escritório flexíveis ampliam a diversidade de produtos, enquanto os credores alternativos preenchem as lacunas de financiamento deixadas por bancos avessos ao risco. Essa combinação eclética sustenta a tensão competitiva, mas fomenta a inovação benéfica para os ocupantes em todo o setor imobiliário comercial do Egito[3]Autoridade de Concorrência Egípcia, "Aplicação da Lei de Controle de Fusões 175 (2022)", eca.org.eg.

Líderes do Setor Imobiliário Comercial do Egito

Amer Group

Orascom Construction PLC

Palm Hills Developments

The Arab Contractors

Talaat Moustafa Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O AD Ports Group e a Zona Econômica do Canal de Suez assinaram uma concessão de 50 anos para projetar, construir e operar a Zona KEZAD Leste de Port Said, de 20 km², como um hub integrado de logística industrial. A parceria supervisionará infraestrutura, serviços públicos e integração de inquilinos para transformar Port Said em um gateway premium de transbordo e manufatura.

- Maio de 2025: O AD Ports comprometeu USD 120 milhões para a Fase 1, acelerando 2,8 km² do KEZAD Leste com melhorias nos cais, estruturas de armazenagem e ligações viárias. O investimento inicial acelera a candidatura da Zona Econômica do Canal de Suez a figurar entre os principais corredores comerciais do mundo até 2030.

- Março de 2025: A Modon Holding e a Elsewedy Industrial Development acordaram o codesenvolvimento de uma cidade industrial de 10 milhões de m² em Ras El-Hekma, com foco em cimento, aço e plantas pré-fabricadas. Espera-se que o projeto crie 20.000 empregos e forneça materiais críticos aos megaprojetos da Costa Norte, acrescentando um impulso considerável ao PIB do Egito.

- Dezembro de 2024: A Hilton anunciou planos de triplicar sua presença no Egito com a adição de 25 hotéis, elevando seu pipeline para mais de 40 propriedades em todo o país. A expansão traz as bandeiras de estilo de vida Tapestry Collection e Curio Collection ao país e deve gerar 5.000 empregos na hotelaria.

Escopo do Relatório do Mercado Imobiliário Comercial do Egito

O imobiliário comercial é uma propriedade com potencial de gerar lucro por meio de ganho de capital ou renda de aluguel. O imobiliário comercial (CRE) é utilizado exclusivamente para atividades relacionadas a negócios ou para oferecer um espaço de trabalho, em vez de ser utilizado como residência, o que se enquadraria na categoria de imobiliário residencial. Com maior frequência, os locatários arrendam imóveis comerciais para conduzir negócios que geram receita.

O mercado imobiliário comercial do Egito é segmentado por tipo (escritórios, varejo, industrial e logística, hotelaria e multifamiliar) e cidades-chave (Cairo, Alexandria, Giza, Port Said e o Restante do Egito). O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Escritórios |

| Varejo |

| Logística |

| Outros (imóveis industriais, imóveis de hotelaria, etc.) |

| Vendas |

| Locação |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Cairo |

| Alexandria |

| Giza |

| Restante do Egito |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (imóveis industriais, imóveis de hotelaria, etc.) | |

| Por Modelo de Negócios | Vendas |

| Locação | |

| Por Usuário Final | Pessoas Físicas / Domicílios |

| Empresas e PMEs | |

| Outros | |

| Por Geografia | Cairo |

| Alexandria | |

| Giza | |

| Restante do Egito |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado imobiliário comercial do Egito?

O tamanho do mercado imobiliário comercial do Egito é de USD 4,31 bilhões em 2026 e está previsto para atingir USD 6,04 bilhões até 2031.

Qual tipo de propriedade lidera a demanda?

Os escritórios respondem por 43,02% da participação de mercado em 2025, graças às relocações ministeriais e às expansões de multinacionais.

Qual segmento está crescendo mais rapidamente?

Os ativos de varejo estão projetados para registrar uma CAGR de 9,60% até 2031, impulsionados pela recuperação do turismo e pelo lançamento de centros comerciais de estilo de vida.

Como a inflação está afetando o setor?

A inflação de dois dígitos e uma taxa de política de 28,25% elevam os custos de financiamento e operacionais, mas os arrendamentos em moeda forte ajudam a proteger os ativos prime.

Qual é o papel dos megaprojetos?

Iniciativas governamentais como a Nova Capital Administrativa e a Zona Econômica do Canal de Suez criam novos hubs comerciais, atraindo investimento privado e diversificando a demanda geográfica.

Página atualizada pela última vez em: