Tamanho e Participação do Mercado de Serviços de Recreação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

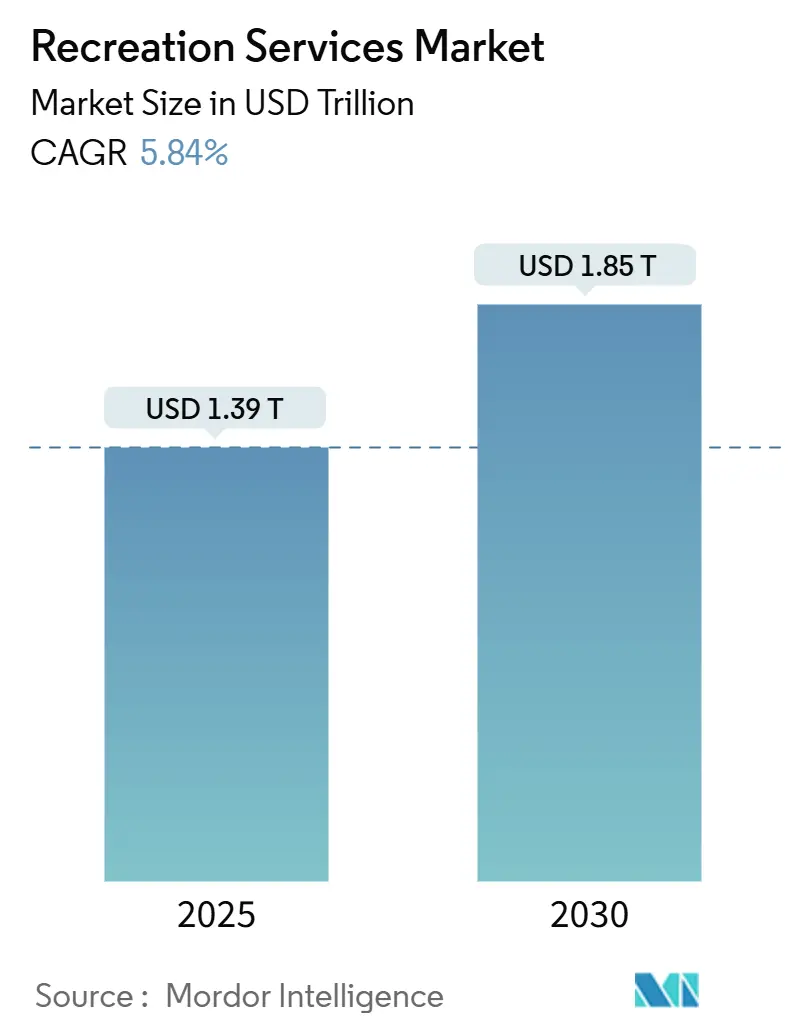

| Tamanho do Mercado (2025) | 1.39 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.85 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.84% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Recreação pela Mordor Intelligence

O tamanho do mercado de serviços de recreação situa-se em USD 1,32 trilhão em 2024 e deve subir para USD 1,85 trilhão até 2030, refletindo uma TCCA de 5,8%. Reservas antecipadas sólidas, aumentos resilientes de preços de ingressos e gastos crescentes em construção privada confirmam que a demanda, em vez de estímulo, impulsiona a expansão.[1]U.S. Census Bureau, "Private Construction Spending: Amusement and Recreation," fred.stlouisfed.org Operadores com alavancagem eficaz de preços já estão capturando maior participação do mercado de serviços de recreação, e a crença fundamental de que locais físicos permanecem centrais nos orçamentos de lazer persiste mesmo com a multiplicação das opções digitais. Investidores destacam três correntes seculares que sustentam o crescimento: integração digital-física que estende gastos além dos portões de entrada, a classe média em expansão da Ásia-Pacífico canalizando renda discricionária para viagens de lazer, e preferências de visitantes cada vez mais diferenciadas que recompensam experiências sob medida em detrimento de modelos únicos. Atrações compactas e ricas em conteúdo agora estão alcançando retornos cash-on-cash comparáveis aos mega-parques quando apoiadas por análise de dados e preços ágeis, abrindo o campo para uma base mais ampla de desenvolvedores e injetando nova competição no mercado de serviços de recreação.

Principais Conclusões do Relatório

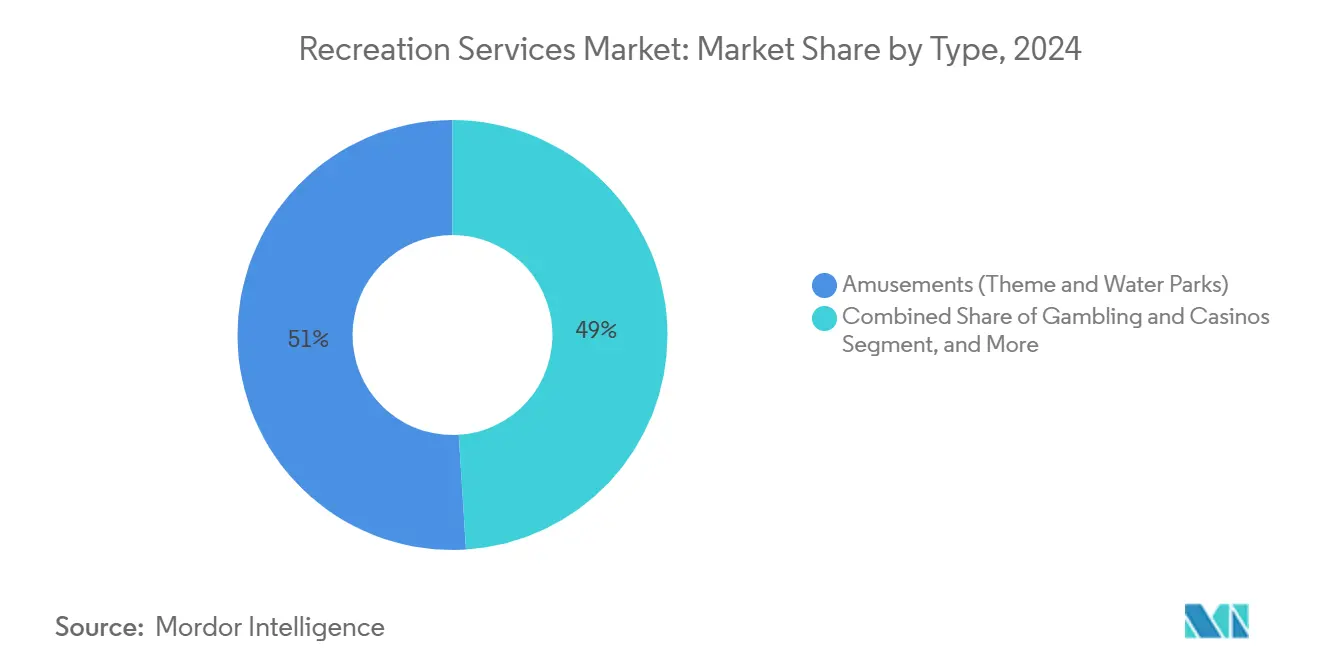

- Por tipo, locais de diversão lideraram com participação majoritária (>50%) do mercado de serviços de recreação em 2024, enquanto instalações esportivas e eventos estão projetados para crescer a uma TCCA de 7% até 2030.

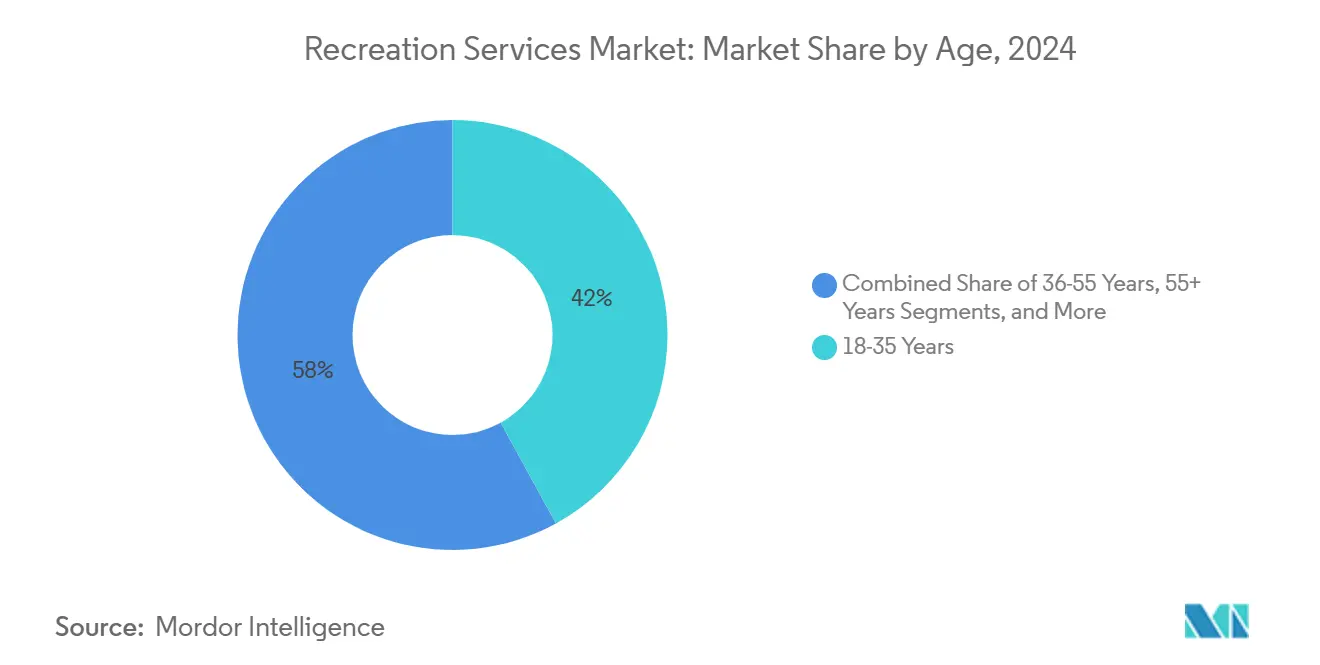

- Por faixa etária, o segmento 18-35 representou 42% da frequência em 2024, enquanto o grupo abaixo de 18 anos está avançando a uma TCCA de 6,8% até 2030.

- Por modalidade, locais físicos presenciais comandaram 93% do tamanho do mercado de serviços de recreação em 2024, enquanto ofertas online e híbridas estão se expandindo a uma TCCA de 14%.

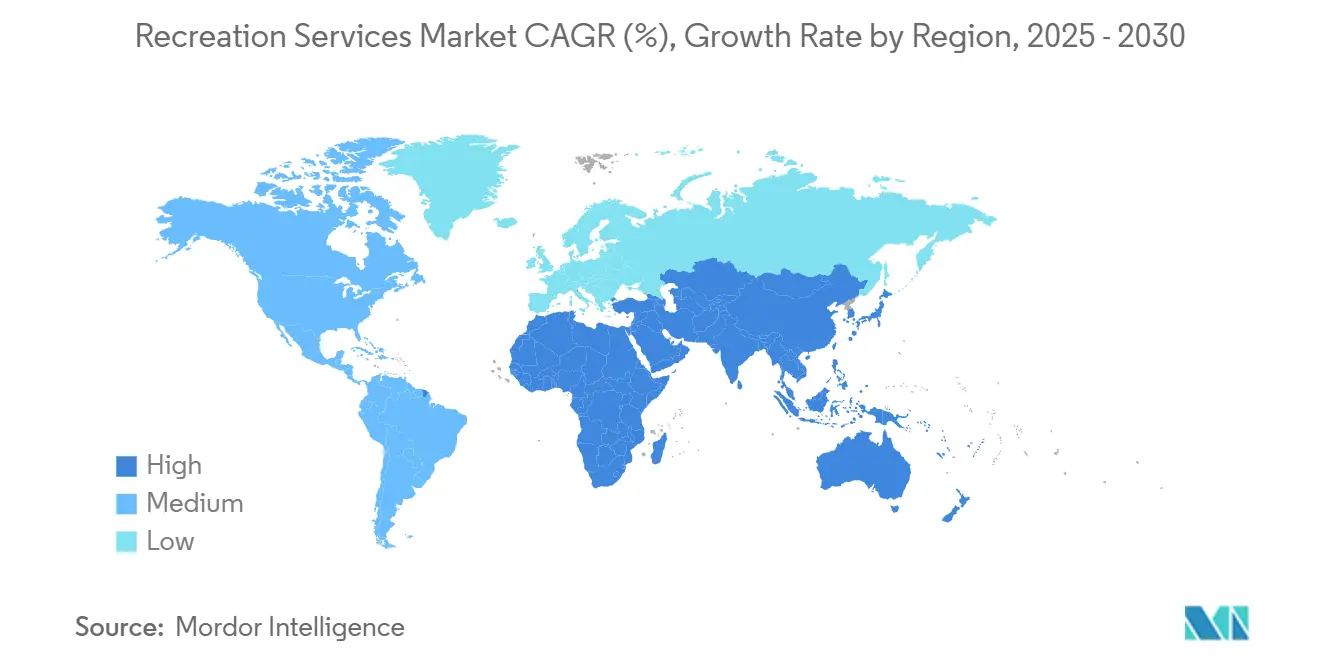

- Por geografia, a Ásia-Pacífico deteve 34% da receita global em 2024; a região do Oriente Médio e África registra o ritmo regional mais rápido em aproximadamente 8% TCCA até 2030.

Tendências e Insights do Mercado Global de Serviços de Recreação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança do consumidor para lazer experiencial na Ásia-Pacífico | +1.2% | Ásia-Pacífico com transbordamento para América do Norte | Médio prazo (2-4 anos) |

| Surto de parques temáticos centrados em propriedade intelectual | +0.9% | Global, pronunciado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diversificação não-gaming de cassino-resorts | +0.7% | América do Norte, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Revitalização urbana via âncoras culturais | +0.6% | Europa, adoção precoce no Oriente Médio | Médio prazo (2-4 anos) |

| Campanhas de Turismo Esportivo antes das Olimpíadas | +0.5% | América do Norte, Austrália, com transbordamento global | Longo prazo (≥5 anos) |

| Adoção Rápida de Atrações AR/VR no CCG | +0.3% | Oriente Médio, com impacto emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Liderada pelo Consumidor para Lazer Experiencial na Ásia-Pacífico

Reformas de bilheteria, vistos simplificados e rendas disponíveis crescentes continuam a impulsionar viagens intra-regionais pela Ásia-Pacífico [2]Source: Government of Macao SAR, "Leisure and Tourism Diversification Plan 2024-2028," dsepdr.gov.mo . A receita de jogos de massa de Macau cresceu 14% ano a ano no Q3 2024, mesmo com chegadas abaixo dos níveis de 2019, mostrando que o gasto por visitante está subindo. Operadores que adaptam shows e varejo de marca à cultura local capturam tempos de permanência mais longos, impulsionando visitas repetidas e fortalecendo a participação do mercado de serviços de recreação na região. Estruturas políticas paralelas encorajam produtos de bem-estar e culinários que amenizam a volatilidade na receita de jogos, garantindo uma base experiencial mais ampla para crescimento estável.

Surto de Parques Temáticos Centrados em Propriedade Intelectual

Parques ancorados em franquias conhecidas de filmes, quadrinhos ou jogos sistematicamente registram vendas de varejo por pessoa mais altas do que propriedades sem propriedade intelectual [3] NBCUniversal, "Epic Universe Grand Opening Announcement," nbcuniversal.com . A abertura do Epic Universe da Universal Orlando em 22 de maio de 2025 adicionará 50 atrações em cinco terras temáticas, e a modelagem estatal projeta USD 2 bilhões de produção regional no primeiro ano. Corredores de varejo situados ao lado de brinquedos principais convertem afinidade em vendas de mercadorias, reforçando a lealdade à marca e criando um amortecedor de fluxo de caixa protetor para a indústria de serviços de recreação durante quedas econômicas mais amplas.

Diversificação Não-Gaming de Cassino-Resort

Resorts integrados na América do Norte agora obtêm a maior parte de sua receita de linhas não-gaming [4]Las Vegas Sands Corporation, "Q3 2024 Investor Presentation," s28.q4cdn.com . Um grande operador de Nevada relatou crescimento EBITDA de dois dígitos em 2024, mesmo com atividade de mesa melhorando apenas modestamente. Residências de concertos de alto perfil, avenidas gastronômicas lideradas por chefs e campeonatos de esports ampliam o grupo de visitantes além dos jogadores tradicionais, apoiando a expansão do tamanho do mercado de serviços de recreação sem exigir mais área útil. Esta diversificação também isola a receita dos ciclos de jogos e sustenta a confiança do investidor em modelos de entretenimento de uso misto.

Revitalização Urbana via Âncoras Culturais

Museus públicos europeus retornaram ao seu maior movimento trimestral em cinco anos. Instituições francesas e italianas escalonam janelas de entrada e estendem horários de funcionamento para distribuir multidões e aprofundar gastos. Operadores de varejo e hospitalidade ao redor desses locais relatam ganhos materiais de transbordamento, mostrando como atrações culturais podem elevar distritos subutilizados e desencadear redesenvolvimento mais amplo. O resultado é um fluxo turístico mais uniforme pelos bairros da cidade e uma pegada econômica ampliada para o mercado de serviços de recreação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para locais experienciais de grande escala | -0.8% | Global, com maior impacto em mercados emergentes | Médio prazo (≈3-4 anos) |

| Prêmios de seguro de responsabilidade crescentes para atrações de alta emoção | -0.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Escassez de talentos em operações especializadas de eventos ao vivo | -0.4% | Global, com maior impacto na América do Norte | Curto prazo (≤2 anos) |

| Escrutínio ESG intensificado no entretenimento baseado em animais | -0.2% | Europa, América do Norte | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Locais Experienciais

Índices globais de custo de reconstrução mostram insumos de materiais e mão de obra subindo 4,6% ano a ano em 2024. Projetos emblemáticos frequentemente excedem USD 500 milhões, exemplificado pela expansão da segunda fase de USD 8 bilhões do Marina Bay Sands. Desenvolvedores menores frequentemente pivotam para joint ventures ou acordos de licenciamento para reduzir risco financeiro, mas ciclos de capital estendidos retardam nova oferta líquida e reforçam disciplina de preços no mercado de serviços de recreação.

Prêmios de Seguro de Responsabilidade Crescentes para Atrações de Alta Emoção

Enquanto a inflação geral de recreação foi de 1,1% em 2024, parques intensivos em brinquedos viram renovações de seguros marcadamente mais altas. Prêmios elevados pressionam operadores a reequilibrar portfólios em direção a brinquedos de emoção moderada ou juntar-se a pools de compartilhamento de risco. Grandes redes podem distribuir prêmios por ativos diversificados, mas independentes menores frequentemente suspendem lançamentos ambiciosos de brinquedos. Esta dinâmica concentra inovação entre marcas bem capitalizadas, potencialmente consolidando a participação do mercado de serviços de recreação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Locais de Diversão Mantêm a Liderança em Receita

Parques de diversões e parques aquáticos representaram pouco mais da metade da receita de 2024 no tamanho do mercado de serviços de recreação. Esses locais alcançam alto gasto de hóspedes combinando varejo de marca, comida temática e produtos pagos para pular filas, e ciclos de reinvestimento podem frequentemente ser financiados organicamente. Instalações esportivas e eventos ocupam uma base menor, mas carregam a trajetória de expansão mais rápida a 7% TCCA até 2030. Calendários de maratona, ligas de esports e torneios globais canalizam gastos de infraestrutura para frente, acelerando fluxo de caixa mais cedo nos ciclos de projeto e adicionando novos fluxos de conteúdo que ampliam o mercado de serviços de recreação.

Disciplina de capital sinaliza um pivô estratégico. Parques antes vistos como intensivos em capital estão refinando suas pegadas em formatos compactos e ricos em conteúdo. Em paralelo, estádios esportivos de menor escala perseguem configurações flexíveis para hospedar tudo, desde corridas de trilha urbana até competições de drones. Esta versatilidade permite aos operadores maximizar utilização e estabilizar receita ao longo das estações, garantindo uma participação mais forte no mercado de serviços de recreação para jogadores ágeis o suficiente para pivotar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Fonte de Receita: Ingressos Ainda Dominam Enquanto Alimentos e Bebidas Florescem

Ingressos de entrada forneceram 58% da receita mundial em 2024, tornando-os a pedra angular do tamanho do mercado de serviços de recreação. Operadores, no entanto, relatam ganhos incrementais de alimentos e bebidas conforme parcerias com chefs e degustações estilo festival atraem gastos que não estendem tempos de fila. Em meio a ciclos flutuantes de frequência, jantar premium torna-se uma proteção que amortece fluxos de caixa mesmo durante semanas de visitação mais suave.

Colaborações de marca fornecem vantagem adicional. Parceiros de bens de consumo compram ativações geograficamente direcionadas que alcançam audiências durante tempos prolongados de permanência. Esta receita de patrocínio cresce sem depender de portões, então operadores fortalecem resistência de ganhos conforme volatilidade macro cresce e diminui. Análises melhoradas ajudam a refinar sortimentos de cardápio e prever demanda, impulsionando margens e sinalizando novas perspectivas de venda cruzada no mercado de serviços de recreação.

Por Faixa Etária: Grupos Jovens e Familiares Impulsionam Momentum

Indivíduos com idades entre 18-35 contribuíram com 42% das visitas em 2024, e suas pegadas sociais amplificam alcance de marketing orgânico. Alta propensão a compartilhar experiências online multiplica referências de pares, elevando visitação total e apoiando uma participação maior do mercado de serviços de recreação para atrações capazes de engenheirar momentos prontos para redes sociais. Famílias na faixa 36-55 gastam uma média mais alta de USD 310 por visita, particularmente quando pacotes premium simplificam logística. Ambos os grupos fomentam tráfego estável de dias de semana e temporada baixa que nivela curvas de utilização.

Visitantes acima de 55 gravitam em direção a programas interpretativos e educacionais. Museus, jardins e sítios de patrimônio cultural agora adicionam palestras noturnas sentadas e tours curados que limitam densidade de multidão enquanto enriquecem profundidade narrativa. Essas ofertas prolongam duração de estadia e seduzem visitas de retorno em janelas fora do pico, ampliando o mercado de serviços de recreação e preservando integridade de artefatos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modalidade: Domínio Físico Continua Enquanto Digital Acelera

Locais presenciais representaram 93% da receita de 2024. Ambientes multissensoriais permanecem difíceis de replicar remotamente, o que mantém o núcleo de gastos dentro de portões físicos. Ao mesmo tempo, produtos online e híbridos estão avançando a uma TCCA de 14%. Concertos virtuais baseados em assinatura, complementos de realidade aumentada vinculados a ingressos de parque e salas de fuga em casa desbloqueiam novos arcos de monetização e estendem engajamento de marca além de janelas de viagem.

Proprietários de shopping descobrem que arenas de RV impulsionam movimento promocional cruzado para varejo adjacente, melhorando estabilidade de locação. Indicadores precoces mostram que visitantes que reservam passes físico-virtuais combinados gastam mais per capita e mostram maior intenção de repetição. Esta sinergia amplia o tamanho do mercado de serviços de recreação sem canibalizar receita principal de portão.

Análise de Geografia

A Ásia-Pacífico comandou 34% da receita global em 2024, a maior participação regional do mercado de serviços de recreação. Voos intra-Ásia expandidos e estímulo de turismo doméstico na China, Japão e Coreia do Sul sustentam crescimento de capacidade. Macau registrou USD 6,1 bilhões em receitas de jogos de massa durante Q3 2024, mesmo com volumes de visitantes abaixo de 2019, sublinhando rendimento crescente por hóspede. Cidades indianas secundárias comissionam parques aquáticos de média escala alinhados com clima local e custos de terra, indicando profundidade além de centros urbanos de primeiro nível e reforçando a perspectiva do tamanho do mercado de serviços de recreação.

A América do Norte permanece o hub de inovação da indústria de serviços de recreação. Gastos de construção privada em projetos de diversão e recreação alcançaram USD 16,9 bilhões em abril de 2024, superando picos pré-pandemia. Resorts integrados reforçam receita não-gaming através de residências de arena e arte interativa, demonstrando que um mercado maduro ainda captura novas camadas de demanda. Estabilidade política, canais de financiamento robustos e uma cultura de experimentação de entretenimento apoiam um pipeline diversificado que nutre o mercado mais amplo de serviços de recreação.

O Oriente Médio e África registram a TCCA de previsão mais rápida, próxima a 8% até 2030. Giga-projetos apoiados por soberanos na Arábia Saudita, Catar e Emirados Árabes Unidos canalizam capital em arenas de realidade mista, lagoas de surfe indoor e revitalização de patrimônio. A ambição da Arábia Saudita de hospedar 150 milhões de visitantes até 2030 impulsiona atrações indoor quase o ano todo que compensam sazonalidade do deserto. Combinadas, essas iniciativas ampliam o tamanho do mercado de serviços de recreação e estendem benefícios turísticos além de corredores tradicionais de praia e peregrinação.

Cenário Competitivo

O setor exibe uma estrutura de haltere. Conglomerados globais com bibliotecas de propriedade intelectual situam-se em uma extremidade, enquanto especialistas hiperlocais ocupam a outra. Grandes operadores alavancam mecanismos de preços dinâmicos, entrada biométrica e aquisições centralizadas para salvaguardar margens. Independentes menores se diferenciam através de autenticidade, como narrativa indígena ou combinações de cerveja artesanal local, preservando uma participação de nicho do mercado de serviços de recreação apesar de sua desvantagem de escala.

Intensidade de capital recompensa jogadores com financiamento de baixo custo. A expansão de USD 8 bilhões do Marina Bay Sands progrediu sem erodir retornos, destacando força de balanço patrimonial. Inversamente, uma rede regional de parques dos EUA com uma breve queda de frequência relacionada ao clima em 2024 enfrentou amortecedores de liquidez frágeis, ilustrando a vulnerabilidade de entidades menores. Grupos de médio porte cada vez mais buscam fusões ou franquias para alcançar a escala necessária para tecnologia de próxima geração e garantir uma participação mais defensável no mercado de serviços de recreação.

Capacidade tecnológica torna-se um diferenciador. Redes que implantam gerenciamento de filas com inteligência artificial cortam tempos de espera e melhoram gastos per capita. Entrada biométrica sem dinheiro acelera throughput de portão, elevando satisfação de hóspedes e reduzindo custos de mão de obra. Tais investimentos ampliam a lacuna entre operadores de primeira linha e pares subcapitalizados, provocando consolidação que gradualmente eleva a concentração do mercado de serviços de recreação.

Líderes da Indústria de Serviços de Recreação

-

The Walt Disney Company

-

Universal Destinations & Experiences

-

Las Vegas Sands Corp.

-

Merlin Entertainments Group

-

MGM Resorts International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Um desenvolvedor do Golfo confirmou construção da primeira lagoa de surfe indoor em Riad, programada para abrir no final de 2025, ampliando ativos de lazer sauditas.

- Fevereiro 2025: Um grupo líder de museus europeus lançou uma série de tours noturnos guiados por IA que esgotaram três meses de slots em 24 horas, desbloqueando receita incremental sem estender horários diurnos.

- Dezembro 2024: Um operador de resort norte-americano relatou EBITDA anual recorde, citando uma nova arena de 7.000 lugares que elevou receita não-gaming acima de 65%.

- Outubro 2024: Universal Orlando confirmou 22 de maio de 2025 como data de grande abertura para Epic Universe, estabelecendo um recorde de pré-venda de outubro para pacotes de férias.

Escopo do Relatório Global do Mercado de Serviços de Recreação

Recreação inclui todas as atividades que as pessoas fazem com o propósito de rejuvenescer seus corpos e mentes e adicionar interesse e prazer ao seu tempo de lazer. Pessoas de todas as idades geralmente se envolvem em atividades recreativas além de seus trabalhos, estudos e vidas regulares.

O mercado de serviços de recreação é segmentado por tipo (diversões, artes e esportes) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Diversões | Parques Temáticos e Aquáticos |

| Jogos e Cassinos | |

| Atrações Culturais e Patrimoniais (Museus, Galerias, Zoológicos) | |

| Instalações e Eventos Esportivos |

| Vendas de Ingressos / Bilhetes |

| Alimentos e Bebidas |

| Mercadorias e Licenciamento |

| Patrocínio e Publicidade |

| <18 Anos |

| 18-35 Anos |

| 36-55 Anos |

| 55+ Anos |

| Presencial / Físico |

| Experiências Online e Virtuais |

| América do Norte | Estados Unidos |

| Canadá | |

| América Latina | Brasil |

| Argentina | |

| México | |

| Resto da América Latina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo | Diversões | Parques Temáticos e Aquáticos |

| Jogos e Cassinos | ||

| Atrações Culturais e Patrimoniais (Museus, Galerias, Zoológicos) | ||

| Instalações e Eventos Esportivos | ||

| Por Fonte de Receita | Vendas de Ingressos / Bilhetes | |

| Alimentos e Bebidas | ||

| Mercadorias e Licenciamento | ||

| Patrocínio e Publicidade | ||

| Por Faixa Etária | <18 Anos | |

| 18-35 Anos | ||

| 36-55 Anos | ||

| 55+ Anos | ||

| Por Modalidade | Presencial / Físico | |

| Experiências Online e Virtuais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América Latina | Brasil | |

| Argentina | ||

| México | ||

| Resto da América Latina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Serviços de Recreação?

Em 2025, o tamanho do Mercado de Serviços de Recreação deve atingir USD 1,40 trilhão.

Quem são os principais jogadores no Mercado de Serviços de Recreação?

The Walt Disney Company, Universal Studios, Las Vegas Sands, Bourne Leisure Holdings Limited e Merlin Entertainment Group são as principais empresas que operam no Mercado de Serviços de Recreação.

Qual é a região de crescimento mais rápido no Mercado de Serviços de Recreação?

A Ásia-Pacífico está estimada para crescer na maior TCCA durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Serviços de Recreação?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Serviços de Recreação.

Que anos este Mercado de Serviços de Recreação cobre, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Serviços de Recreação foi estimado em USD 1,32 trilhão. O relatório cobre o tamanho histórico do Mercado de Serviços de Recreação para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Serviços de Recreação para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: