Tamanho e Participação do Mercado de Gordura de Leite Concentrada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

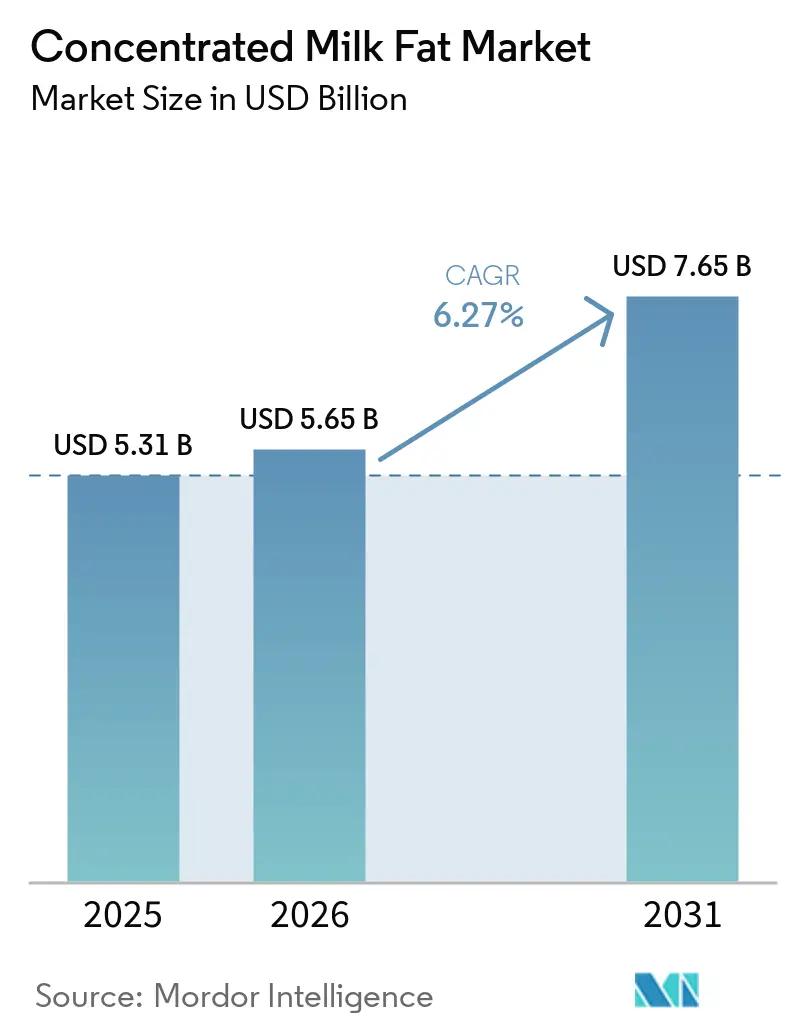

| Tamanho do Mercado (2026) | 5.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

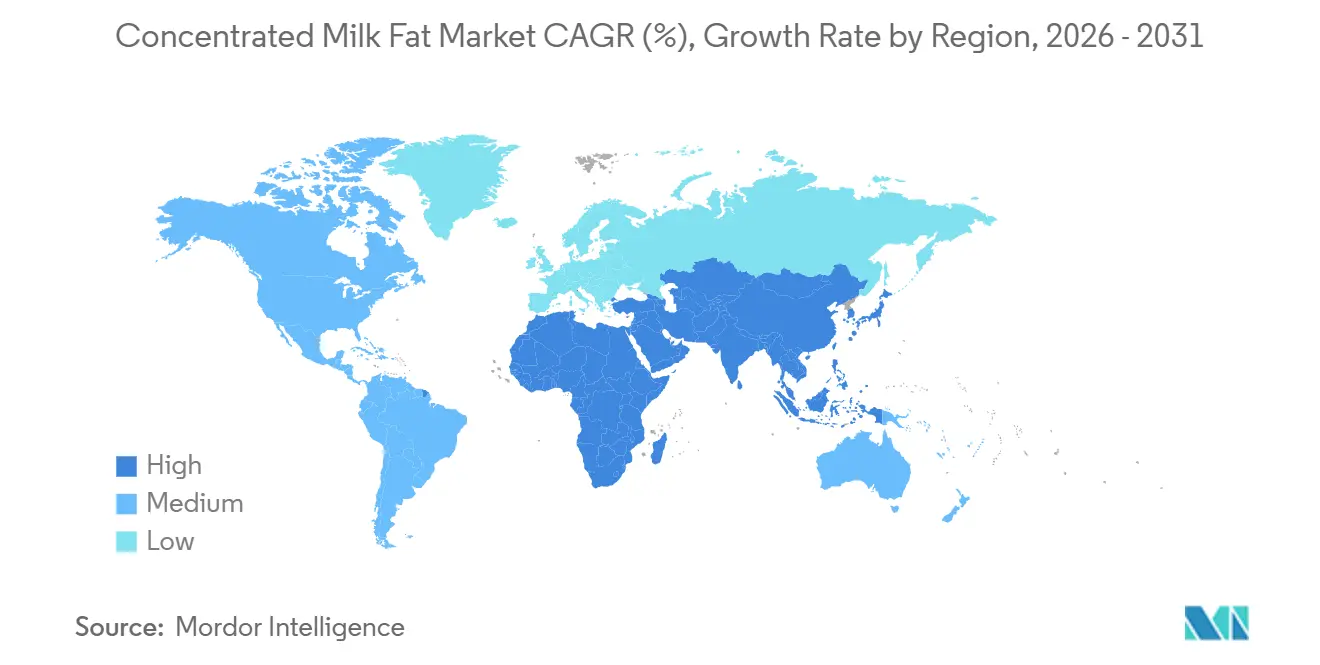

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

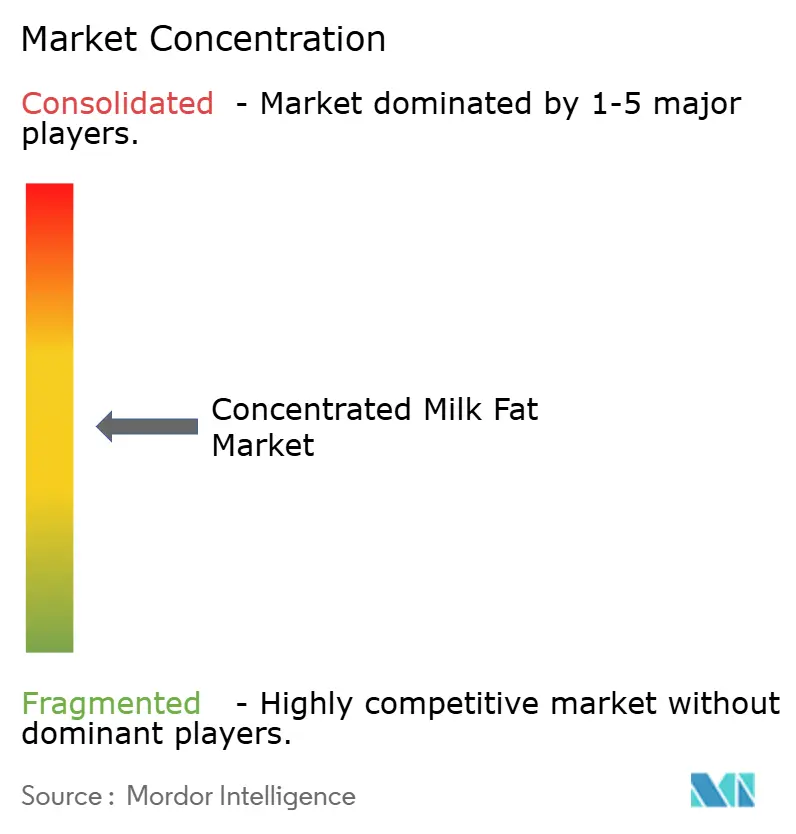

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gordura de Leite Concentrada por Mordor Intelligence

O tamanho do mercado de gordura de leite concentrada foi avaliado em USD 5,31 bilhões em 2025 e estima-se que cresça de USD 5,65 bilhões em 2026 para atingir USD 7,65 bilhões até 2031, a um CAGR de 6,27% durante o período de previsão (2026-2031). A demanda está se deslocando para frações de gordura de alta margem, à medida que os processadores redirecionam o creme para longe dos pós, incentivados pela inflação de 51,5% no preço da manteiga em 2024, que sinalizou uma escassez sustentada de oferta. Os produtos convencionais dominaram em 2025, mas as variantes orgânicas estão se expandindo à medida que compradores de fórmulas infantis e panificação premium buscam alegações de rótulo limpo. A gordura de leite anidra continua sendo o produto de referência para panificação industrial, enquanto o óleo de manteiga está ganhando espaço em aplicações de chocolate por atender a regras mais rígidas de equivalente de manteiga de cacau. A Ásia-Pacífico lidera o consumo, seguida pelo Oriente Médio e África, em rápido crescimento, que está fechando sua lacuna de oferta de laticínios por meio de importações.

Principais Conclusões do Relatório

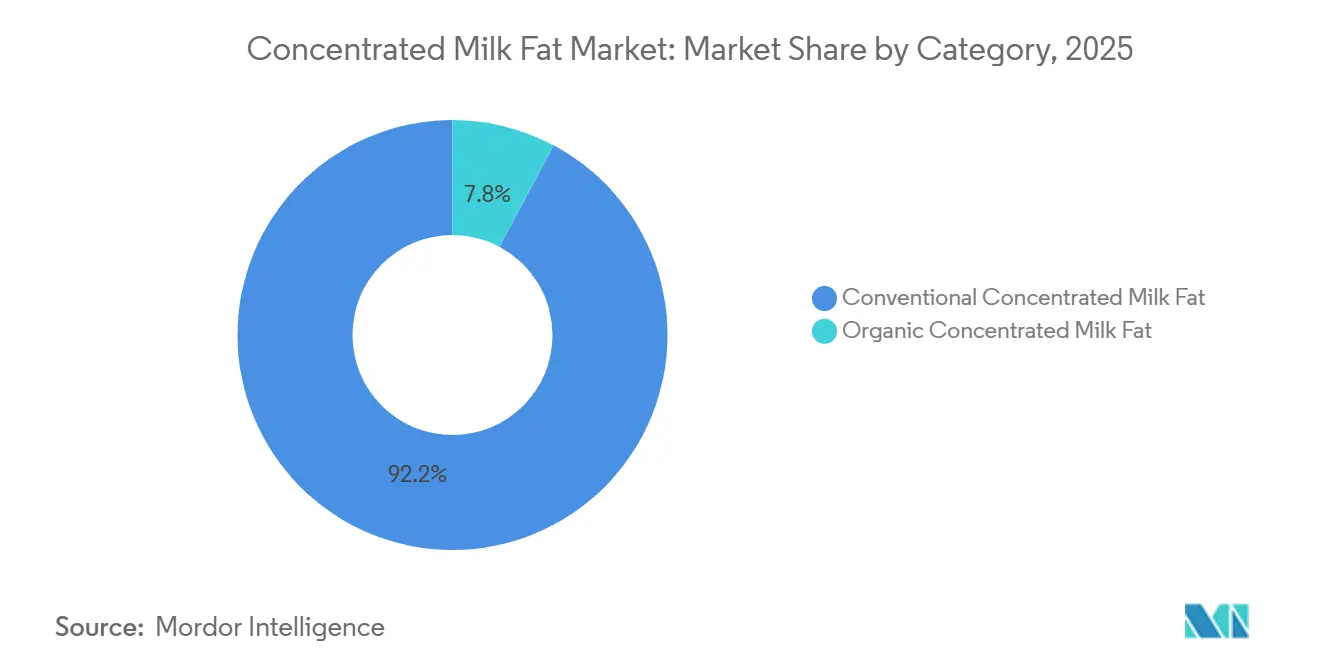

- Por categoria, os produtos convencionais detinham 92,25% da participação do mercado de gordura de leite concentrada em 2025, enquanto as variantes orgânicas se expandirão a um CAGR de 9,46% até 2031.

- Por tipo de produto, a gordura de leite anidra capturou 67,21% da receita de 2025, enquanto o óleo de manteiga registrará um CAGR de 7,94% entre 2026 e 2031.

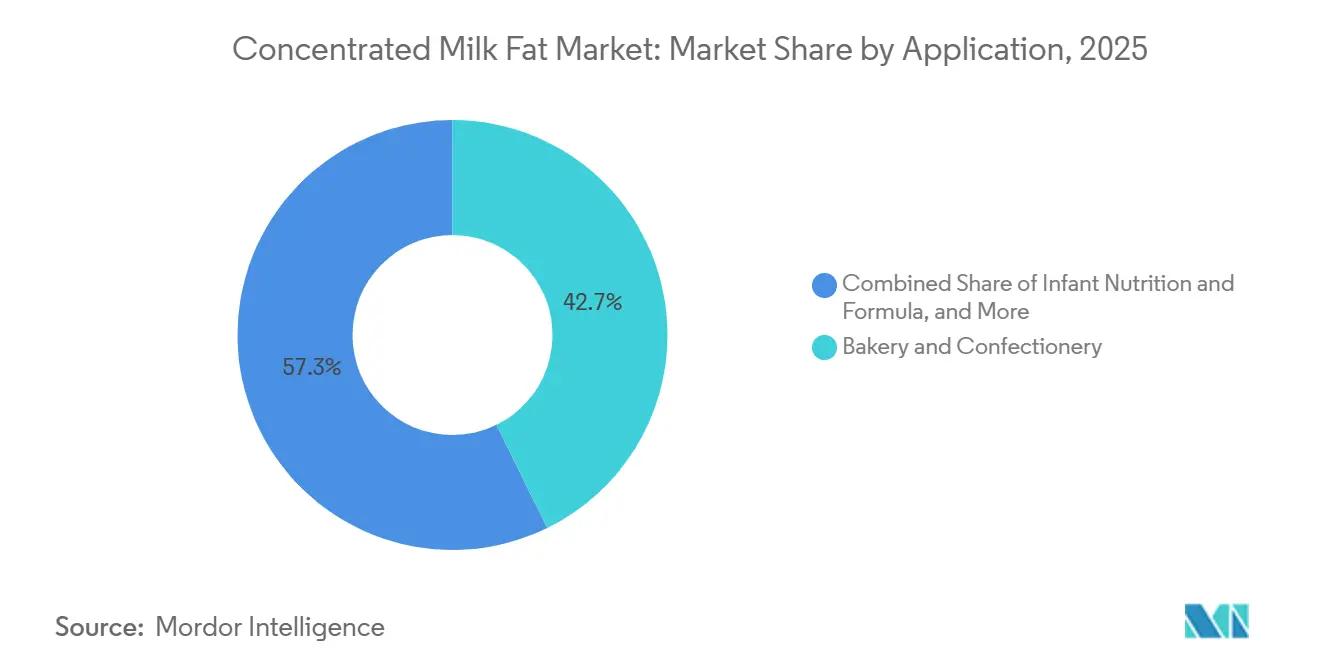

- Por aplicação, panificação e confeitaria lideraram com 42,74% do volume de 2025, mas a nutrição infantil crescerá a um CAGR de 7,73% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 37,14% da demanda em 2025, enquanto o Oriente Médio e a África avançarão a um CAGR de 8,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gordura de Leite Concentrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso Crescente de Gordura de Leite Anidra no Processamento Industrial de Alta Temperatura | +1.2% | Polos industriais da Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Produtos Lácteos Recombinados em Mercados Emergentes | +1.1% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥4 anos) |

| Avanços Tecnológicos no Fracionamento de Gordura de Leite | +0.9% | Europa, Oceania, expansão mundial | Médio prazo (2-4 anos) |

| Maior Utilização em Misturas Lácteas Nutracêuticas e Funcionais | +0.8% | América do Norte, Europa, Japão, Austrália | Longo prazo (≥4 anos) |

| Demanda por Gorduras Carreadoras de Sabor em Refeições Prontas para Consumo Premium | +0.6% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Adoção Crescente na Padronização de Gordura de Chocolate | +0.7% | Europa, América do Norte, confeitaria premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso crescente de gordura de leite anidra no processamento industrial de alta temperatura

A estabilidade térmica da gordura de leite anidra acima de 180°C a torna indispensável em confeitaria, panificação de biscoitos e sistemas de sabores spray-dried, onde as gorduras vegetais se degradam ou conferem notas indesejadas. Os processadores estão substituindo frações de palma e coco por gordura de leite anidra para atender às demandas de rótulo limpo e evitar riscos de contato cruzado com alérgenos em linhas de produção compartilhadas. A mudança é particularmente pronunciada na Europa, onde os regulamentos de equivalente de manteiga de cacau sob a Diretiva 2000/36/CE permitem apenas gorduras vegetais especificadas no chocolate, levando os fabricantes premium a adotar misturas de gordura de leite anidra que proporcionam sensação na boca sem ambiguidade regulatória. As padarias industriais na América do Norte aumentaram o uso de gordura de leite anidra em aproximadamente 8-12% durante 2024-2025 para reformular massas laminadas e recheios cremosos, à medida que os consumidores rejeitam óleos hidrogenados. Este segmento de aplicação se beneficia do perfil consistente de teor de gordura sólida da gordura de leite anidra em diferentes faixas de temperatura, o que simplifica o controle do processo e reduz a variabilidade de lotes em ambientes de produção de alto rendimento.

Expansão de produtos lácteos recombinados em mercados emergentes

As formulações de leite recombinado, creme e iogurte permitem que os processadores em regiões com déficit de leite fabriquem produtos lácteos a partir de leite em pó desnatado importado, soro de leite e gordura de leite concentrada, dispensando a necessidade de leite fresco com cadeia de frio. O programa de Refeição Nutritiva Fortificada da Indonésia expandiu o uso de laticínios recombinados na alimentação escolar, enquanto as Filipinas e o Vietnã estão ampliando o leite UHT recombinado para atender às crescentes populações urbanas onde a logística da fazenda à fábrica permanece fragmentada, de acordo com o Departamento de Agricultura dos Estados Unidos, Serviço Agrícola Estrangeiro. A Arábia Saudita e os Emirados Árabes Unidos importaram aproximadamente 162.000 toneladas métricas de manteiga e produtos de gordura de leite em 2026, grande parte dos quais é recombinada em laticínios fermentados e aplicações de sobremesas para atender à demanda de expatriados e locais, conforme mencionado pelo Departamento de Agricultura dos Estados Unidos, Serviço Agrícola Estrangeiro. Essa estratégia desvincula a fabricação de laticínios da volatilidade do rebanho doméstico e permite a produção durante todo o ano, embora exponha os processadores a oscilações nos preços das commodities globais e flutuações nos custos de frete. O modelo está ganhando força na África Subsaariana, onde as lacunas na infraestrutura de cadeia de frio tornam economicamente inviável coletar leite fresco além das áreas periurbanas.

Avanços tecnológicos no fracionamento de gordura de leite

As tecnologias de extração por dióxido de carbono supercrítico e filtração por membrana permitem que os processadores isolem frações de ácidos graxos de cadeia curta e média da gordura de leite, criando perfis lipídicos personalizados para fórmulas infantis, nutrição esportiva e excipientes farmacêuticos. Patentes depositadas em 2024-2025 por empresas de ingredientes europeias e da Oceania descrevem cascatas de ultrafiltração que enriquecem fosfolipídios e esfingomielina da membrana do glóbulo de gordura do leite a concentrações superiores a 15% em peso, visando aplicações de saúde cognitiva e microbioma intestinal. Esses avanços no fracionamento permitem que as indústrias de laticínios capturem prêmios 2-3 vezes maiores do que os da gordura de leite anidra de commodities, posicionando seus produtos como ingredientes funcionais em vez de gorduras de commodities. Os processadores da Nova Zelândia estão investindo em unidades de cristalização seletiva que separam triglicerídeos de alto ponto de fusão para chocolate e confeitaria, enquanto direcionam frações de baixo ponto de fusão para manteiga espalhável e misturas lácteas. A tecnologia reduz o desperdício, pois mesmo as frações menores encontram saída em emulsões de cuidados pessoais e matrizes lipídicas farmacêuticas, melhorando a economia geral de utilização do leite.

Maior utilização em misturas lácteas nutracêuticas e funcionais

Os componentes da membrana do glóbulo de gordura do leite, particularmente fosfolipídios, gangliossídeos e colesterol, estão sendo incorporados em fórmulas infantis, nutrição para idosos e suplementos de saúde cognitiva, após evidências clínicas de benefícios no desenvolvimento neural e na função da barreira intestinal. As determinações de Geralmente Reconhecido como Seguro da FDA para ingredientes de membrana do glóbulo de gordura do leite bovino em 2024 aceleraram sua adoção em fórmulas infantis nos EUA, enquanto a opinião positiva da EFSA sobre a segurança dos fosfolipídios em 2025 abriu os mercados europeus. Os processadores estão misturando gordura de leite concentrada com DHA, luteína e oligossacarídeos prebióticos para criar bases lácteas funcionais prontas para bebidas prontas para beber e iogurtes fortificados. A população envelhecida do Japão está impulsionando a demanda por produtos de saúde cognitiva à base de gordura de leite, com lançamentos domésticos de bebidas lácteas enriquecidas com membrana do glóbulo de gordura do leite aumentando acentuadamente em 2025. Esta aplicação exige margens 40-60% acima da gordura de leite de commodities, incentivando investimentos em capacidade de fracionamento e separação por membrana, mas requer rigoroso controle de qualidade e rastreabilidade para atender às especificações de grau farmacêutico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Cadeias de Suprimento de Leite Cru Flutuantes | –0.8% | Oceania, Argentina, regiões propensas à seca | Curto prazo (≤2 anos) |

| Requisitos de Infraestrutura de Processamento com Alto Investimento de Capital | –0.6% | Ásia-Pacífico emergente, Oriente Médio e África, América do Sul | Longo prazo (≥4 anos) |

| Variabilidade Regulatória nos Padrões de Gordura Láctea entre Países | –0.5% | Comércio transfronteiriço mundial | Médio prazo (2-4 anos) |

| Infraestrutura de Cadeia de Frio Limitada em Mercados em Desenvolvimento | –0.4% | África Subsaariana, Sul da Ásia, Sudeste Asiático | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de cadeias de suprimento de leite cru flutuantes

A disponibilidade e os preços do leite cru apresentam sazonalidade pronunciada e sensibilidade climática, impactando diretamente a produção e as margens de gordura de leite concentrada. A produção de leite da Argentina contraiu 7% em 2024 devido ao calor, à seca e aos danos causados pela cigarrinha do milho nas bacias de Santa Fé e Córdoba, reduzindo os volumes de processamento de leite em pó integral e manteiga em 10-15%[1]Fonte: Andrea Yankelevich, "Dairy and Products Annual: Argentina," USDA Foreign Agricultural Service, USDA.GOV . A produção de leite da Nova Zelândia caiu 0,5% em 2026, restringindo as exportações de manteiga e gordura de leite anidra apesar da forte demanda da China e do Sudeste Asiático, de acordo com o Departamento de Agricultura dos Estados Unidos. A volatilidade dos custos de alimentação agrava o risco, pois as relações leite-concentrado na Argentina atingiram o pico no final de 2024, mas suavizaram em meados de 2025, quando as desvalorizações do peso ficaram atrás dos ajustes nos preços dos grãos, comprimindo as margens dos produtores de leite e desencadeando liquidações de rebanhos. Os processadores com cobertura limitada de contratos a termo enfrentam picos abruptos nos custos de insumos que não podem ser imediatamente repassados aos clientes, corroendo a lucratividade e desencorajando compromissos de capacidade de longo prazo. Os padrões climáticos de La Niña ameaçam as chuvas de 2026-2027 nos Pampas e no sul do Brasil, adicionando risco de queda às ofertas de leite sul-americanas que sustentam as exportações regionais de gordura de leite concentrada.

Requisitos de infraestrutura de processamento com alto investimento de capital

O estabelecimento de linhas de produção de gordura de leite anidra e óleo de manteiga exige investimentos de USD 50-150 milhões para instalações de médio porte, abrangendo sistemas de separação de creme, pasteurização, evaporação a vácuo e embalagem que atendam aos padrões de segurança alimentar e rastreabilidade. A Upstate Niagara Cooperative comprometeu USD 150 milhões para uma nova planta de processamento em Nova York, enquanto um consórcio de laticínios do Nebraska investiu USD 165 milhões na expansão da capacidade de manteiga e pó. Cooperativas menores e processadores regionais na Ásia-Pacífico e na África têm dificuldade em mobilizar capital nessa escala, perpetuando a dependência de importações e limitando sua capacidade de capturar valor da produção doméstica de leite. A subsidiária da Lactalis no Brasil investiu BRL 400 milhões (USD 75 milhões) em cinco instalações no Rio Grande do Sul para expandir a capacidade de manteiga, proteína de soro de leite e misturas lácteas, visando 453.000 toneladas métricas de produção anual de laticínios até 2028. A alta intensidade de capital também desencoraja a entrada de empresas alimentícias não lácteas, sustentando concentração moderada entre cooperativas lácteas estabelecidas e fornecedores multinacionais de ingredientes. As restrições de financiamento são agudas na África Subsaariana e no Sul da Ásia, onde os custos de crédito e os riscos cambiais elevam o custo efetivo dos equipamentos de processamento importados e atrasam as adições de capacidade que poderiam localizar a produção de gordura de leite concentrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Variantes Orgânicas Ganham Espaço Apesar da Dominância Convencional

A gordura de leite concentrada convencional detinha 92,25% da participação de mercado em 2025, refletindo a sensibilidade ao custo das aplicações industriais de panificação, confeitaria e laticínios recombinados, onde os prêmios orgânicos não podem ser justificados. A gordura de leite concentrada orgânica deve se expandir a um CAGR de 9,46% até 2031, impulsionada por marcas de fórmulas infantis que buscam certificações Orgânico USDA e Orgânico da UE para se diferenciar em mercados competitivos. Os rebanhos de laticínios orgânicos nos Estados Unidos cresceram modestamente em 2025, mas a oferta permanece restrita pelo requisito de transição de pastagem de 3 anos e pela disponibilidade limitada de grãos orgânicos, mantendo os preços da gordura de leite orgânica 40-60% acima dos equivalentes convencionais. Os processadores europeus estão canalizando o leite orgânico para manteiga e creme em vez de pós, pois a demanda no varejo por gorduras orgânicas para untar aumentou 12% ano a ano em 2025[2]Fonte: European Milk Volumes Continue to Pressurize Markets," Agriculture and Horticulture Development Board, ahdb.org.uk. O segmento orgânico se beneficia da disposição dos consumidores em pagar prêmios por ingredientes de rótulo limpo, não transgênicos e certificados quanto ao bem-estar animal, mas a escalabilidade é limitada pela disponibilidade de terra e pelo ritmo lento de conversão do rebanho.

Os volumes convencionais continuarão a dominar até 2031, particularmente em mercados emergentes sensíveis ao preço, onde a infraestrutura de certificação orgânica é subdesenvolvida e a conscientização dos consumidores permanece baixa. Os processadores estão explorando modelos híbridos que misturam gordura de leite orgânica e convencional em aplicações onde o conteúdo orgânico parcial é suficiente para alegações de marketing, embora a ambiguidade regulatória em torno de tais misturas varie por jurisdição. O Programa Nacional Orgânico do Departamento de Agricultura dos Estados Unidos e o Regulamento da UE 2018/848 proíbem a rotulagem de produtos misturados como orgânicos, restringindo essa estratégia a categorias premium não certificadas. A gordura de leite concentrada convencional também se beneficia de economias de escala em aquisição, processamento e logística que os fornecedores orgânicos ainda não conseguem replicar, sustentando uma vantagem de custo estrutural que persistirá durante o período de previsão.

Por Tipo de Produto: Gordura de Leite Anidra Lidera, mas Óleo de Manteiga Ganha Espaço na Confeitaria

A gordura de leite anidra respondeu por 67,21% da participação por tipo de produto em 2025, favorecida por sua vida útil prolongada, baixo teor de umidade e adequação para processos industriais de alta temperatura. O óleo de manteiga deve crescer a um CAGR de 7,94% até 2031, ganhando participação na padronização de gordura de chocolate e confeitaria premium, onde seu perfil de sabor mais rico e teor de umidade ligeiramente mais alto melhoram a sensação na boca. Os fabricantes de chocolate na Europa e na América do Norte estão reformulando para cumprir os regulamentos de equivalente de manteiga de cacau, substituindo gorduras vegetais por óleo de manteiga para manter o posicionamento de rótulo limpo e evitar riscos de contato cruzado com alérgenos. Outras gorduras de leite concentradas, incluindo concentrados de creme e frações especiais, atendem a aplicações de nicho em cuidados pessoais, produtos farmacêuticos e produção artesanal de alimentos, mas carecem de escala e padronização para desafiar a dominância da gordura de leite anidra e do óleo de manteiga.

A liderança de mercado da gordura de leite anidra reflete sua versatilidade em laminação de panificação, sabores spray-dried e formulações de laticínios recombinados, onde perfis precisos de teor de gordura sólida são críticos para a consistência do processo. Os processadores da Nova Zelândia e da UE exportam gordura de leite anidra em tanques a granel e contêineres intermediários a granel, otimizando a economia de frete para remessas de longa distância para os mercados da Ásia-Pacífico e do Oriente Médio. O crescimento do óleo de manteiga está concentrado em segmentos premium onde a diferenciação de sabor justifica custos mais elevados, incluindo chocolate artesanal, biscoitos de alta qualidade e sorvete especial. A expansão de manteiga de NZD 75 milhões (USD 45 milhões) da Fonterra em Clandeboye aumentará a produção de gordura de leite anidra e óleo de manteiga, posicionando a cooperativa para atender às necessidades divergentes dos clientes com um único investimento de capital, de acordo com Twinberrow, Annabel. A divisão por tipo de produto também é influenciada pelas preferências regionais, pois os mercados do Oriente Médio preferem óleo de manteiga para doces tradicionais, enquanto os usuários industriais da Ásia-Pacífico priorizam a gordura de leite anidra pelo custo e estabilidade de prateleira.

Por Aplicação: Nutrição Infantil Supera o Crescimento da Panificação

As aplicações de panificação e confeitaria comandaram 42,74% do volume de uso final em 2025, impulsionadas pela produção de massa laminada, recheios cremosos e coberturas de chocolate, onde a gordura de leite concentrada proporciona textura e liberação de sabor superiores. A nutrição infantil e as fórmulas devem crescer a um CAGR de 7,73% até 2031, a taxa de crescimento mais rápida, à medida que os formuladores aumentam a inclusão de gordura de leite para imitar a composição lipídica do leite humano e cumprir as especificações nutricionais da FDA, da EFSA e nacionais. A orientação atualizada da FDA sobre fórmulas infantis em 2024 e a opinião da EFSA de 2025 sobre a segurança da membrana do glóbulo de gordura do leite aceleraram a adoção de gordura de leite concentrada em fórmulas premium e especiais com alegações de desenvolvimento cognitivo e saúde intestinal[3]Fonte: EFSA Panel on Dietetic Products, Nutrition, and Allergies," European Food Safety Authority (EFSA), efsa.europa.eu. As aplicações de produtos lácteos, incluindo leite recombinado, iogurte e análogos de queijo, absorvem volumes significativos em mercados emergentes onde o fornecimento de leite fresco é não confiável, enquanto os nutracêuticos e alimentos funcionais representam um nicho de alta margem crescendo a taxas de dois dígitos à medida que as evidências clínicas para os benefícios da membrana do glóbulo de gordura do leite se acumulam.

As aplicações de cuidados pessoais e cosméticos permanecem pequenas, mas estão se expandindo à medida que marcas de beleza limpa incorporam emolientes e lipídios derivados da gordura de leite em hidratantes, bálsamos e produtos para cabelo, aproveitando a preferência dos consumidores por ingredientes reconhecíveis e de grau alimentício. Outras aplicações, incluindo excipientes farmacêuticos e lubrificantes industriais, são estáveis, mas carecem de catalisadores de crescimento. O mix de aplicações está se deslocando para segmentos de maior valor e orientados por especificações, onde as propriedades funcionais da gordura de leite concentrada exigem prêmios sobre as gorduras vegetais de commodities. O crescimento da panificação está moderando em mercados maduros à medida que os consumidores conscientes da saúde reduzem o consumo de confeitaria, mas a demanda permanece robusta na Ásia-Pacífico e no Oriente Médio, onde os formatos de panificação ocidentalizados estão ganhando participação. A complexidade regulatória das fórmulas infantis cria barreiras à entrada que favorecem fornecedores de ingredientes estabelecidos com sistemas de rastreabilidade e certificações de qualidade, sustentando o poder de precificação e a estabilidade das margens nesta aplicação.

Análise Geográfica

A Ásia-Pacífico detinha 37,14% da participação de mercado global em 2025, impulsionada pela produção de leite de 41,51 milhões de toneladas métricas da China e pela mudança estratégica para formulações de manteiga mais leite em pó desnatado em fórmulas infantis, o que reduz as importações de leite em pó integral enquanto aumenta a demanda por gordura de leite concentrada, de acordo com o Departamento de Agricultura dos Estados Unidos, Serviço Agrícola Estrangeiro. A produção de manteiga da Índia aumentou em 2025, apoiada pelo aumento da produção de leite e por iniciativas governamentais para expandir a infraestrutura de processamento de laticínios, mas as lacunas na cadeia de frio em áreas rurais restringem o ritmo em que a gordura de leite concentrada doméstica pode substituir as importações da Nova Zelândia e da Europa. O programa de Refeição Nutritiva Fortificada da Indonésia ampliou o uso de laticínios recombinados, impulsionando as importações de gordura de leite anidra e óleo de manteiga para misturar com leite em pó desnatado para alimentação escolar e leite UHT de varejo. O Japão e a Coreia do Sul estão importando gordura de leite concentrada orgânica premium e enriquecida com membrana do glóbulo de gordura do leite para bebidas de saúde cognitiva e produtos de nutrição para idosos, refletindo a demografia envelhecida e a disposição de pagar por ingredientes funcionais. Os mercados do Sudeste Asiático, particularmente Vietnã, Tailândia e Filipinas, estão expandindo a fabricação de laticínios recombinados para atender às populações urbanas, mas a dependência de ingredientes importados expõe os processadores à volatilidade nos custos de frete e nas oscilações dos preços das commodities globais.

O Oriente Médio e a África estão acelerando a um CAGR de 8,37% até 2031, o ritmo regional mais rápido, impulsionado pelo crescimento populacional, pelo aumento da renda per capita e pela expansão do consumo de fórmulas infantis. A Arábia Saudita e os Emirados Árabes Unidos importaram coletivamente mais de 160.000 toneladas métricas de manteiga e produtos de gordura de leite em 2026, grande parte dos quais é recombinada em iogurte, sobremesas e doces tradicionais, de acordo com o Departamento de Agricultura dos Estados Unidos, Serviço Agrícola Estrangeiro. O setor de laticínios do Egito está se modernizando com investimentos em capacidade de processamento, mas a produção doméstica de leite fica aquém da demanda, sustentando a dependência de importações de gordura de leite concentrada da Europa e da Oceania. A África Subsaariana enfrenta lacunas agudas na infraestrutura de cadeia de frio que limitam a coleta e o processamento de leite fresco, tornando as formulações de laticínios recombinados o caminho mais viável para escalar o consumo, mas os altos impostos de importação e os custos de frete elevam os preços dos ingredientes e restringem a penetração no mercado. A indústria de laticínios doméstica da África do Sul abastece os mercados regionais com manteiga e creme, mas os volumes de exportação permanecem modestos em comparação com os fornecedores da Oceania e da Europa. A trajetória de crescimento da região depende do investimento em infraestrutura, da estabilidade da política comercial e do ritmo em que a capacidade de processamento doméstica pode localizar a produção de gordura de leite concentrada.

A Europa e a América do Norte juntas responderam por uma parcela significativa da demanda global em 2025, mas o crescimento está moderando à medida que os padrões de consumo maduros e as tendências de saúde deslocam as preferências para laticínios com menor teor de gordura e alternativas à base de plantas. A UE reduziu as exportações de manteiga em 15% em 2026 para priorizar a produção doméstica de queijo, onde as margens permanecem mais atrativas do que as gorduras de commodities, restringindo a disponibilidade de gordura de leite concentrada para os mercados de exportação, conforme analisado pelo Departamento de Agricultura dos Estados Unidos, Serviço Agrícola Estrangeiro. A produção de leite dos EUA aumentou 1,2% em 2026, com os processadores canalizando volumes incrementais para queijo, soro de leite seco e lactose em vez de manteiga, à medida que novas plantas de queijo em Wisconsin, Kansas e Texas entraram em operação. As padarias industriais e confeiteiros norte-americanos são os maiores consumidores regionais de gordura de leite anidra, mas o crescimento da demanda é restringido pelo declínio do consumo per capita de confeitaria e pela reformulação para receitas com menor teor de gordura. O segmento de gordura de leite concentrada orgânica da Europa está se expandindo rapidamente, impulsionado pela demanda no varejo por manteiga certificada e gorduras premium para panificação, mas a oferta permanece restrita pelas lentas taxas de conversão do rebanho e pela disponibilidade limitada de grãos orgânicos. A produção de leite da América do Sul se recuperou em 2025 após contrações induzidas pela seca na Argentina e no Uruguai, com a Argentina aumentando as exportações de leite em pó integral, manteiga e óleo de manteiga para o Brasil, Argélia e mercados do Oriente Médio. A produção doméstica de gordura de leite concentrada do Brasil está aumentando, apoiada pelo investimento de BRL 400 milhões (USD 75 milhões) da Lactalis em capacidade de manteiga e misturas lácteas, mas as importações de leite em pó integral e leite em pó desnatado permanecem substanciais, refletindo desequilíbrios persistentes entre oferta e demanda. O acordo comercial UE-Mercosul, assinado em janeiro de 2026, introduz cotas graduais isentas de tarifas para leite em pó europeu e fórmulas infantis no Brasil, intensificando a pressão competitiva sobre os processadores domésticos e potencialmente remodelando os fluxos de comércio regional de ingredientes.

Cenário Competitivo

O mercado de gordura de leite concentrada apresenta concentração moderada, refletindo liderança semiconsolidada entre Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America e Arla Foods, mas a fragmentação regional persiste à medida que cooperativas locais na América do Sul, Sudeste Asiático e Europa Oriental capturam volumes de leite em períodos de abundância que os players multinacionais não conseguem processar economicamente. A expansão de manteiga de NZD 75 milhões (USD 45 milhões) da Fonterra em Clandeboye e a planta de creme UHT de USD 150 milhões em Edendale posicionam a cooperativa para atender às necessidades divergentes dos clientes, gordura de leite anidra a granel para usuários industriais e óleo de manteiga premium para confeitaria, enquanto sua venda de ativos de NZD 4,22 bilhões (USD 2,47 bilhões) para a Lactalis em 2025 redistribui as participações de mercado na Oceania, de acordo com o Agriculture and Horticulture Development Board. A aquisição da Milcobel e dos ativos de Wisconsin Whey Protein pela FrieslandCampina em 2024-2025 sinaliza uma mudança estratégica em direção a ingredientes de maior margem, incluindo gorduras de leite fracionadas e misturas lácteas funcionais, à medida que a cooperativa sai da exposição a pós de commodities.

Além disso, o retrofit dinamarquês de USD 46,3 milhões da Arla Foods e o investimento de EUR 300 milhões em laticínios de queijo suecos até 2030 refletem uma estratégia dupla de expansão da capacidade de gordura de leite concentrada enquanto prioriza o queijo para capturar margens superiores. A atualização da instalação de CA 180 milhões (USD 133 milhões) da Saputo em Ripon e o investimento de USD 59 milhões em Caledonia ressaltam a racionalização da capacidade na América do Norte, à medida que a empresa consolida a produção em menos plantas de maior eficiência para melhorar a competitividade de custos em relação aos exportadores europeus e da Oceania. Oportunidades de espaço em branco estão surgindo em misturas nutracêuticas, onde a membrana do glóbulo de gordura do leite e os lipídios polares exigem prêmios 2-3 vezes maiores do que a gordura de leite anidra de commodities, e em formulações de cuidados pessoais que aproveitam o apelo de rótulo limpo e as propriedades emolientes da gordura de leite. Processadores regionais menores, particularmente na Argentina, Uruguai e Europa Oriental, estão capturando oportunidades de exportação de nicho ao oferecer termos contratuais flexíveis e prazos de entrega mais curtos do que os fornecedores multinacionais, mas carecem dos sistemas de rastreabilidade e certificações de qualidade exigidos para aplicações de fórmulas infantis e farmacêuticas.

A adoção de tecnologia é desigual, com as principais cooperativas investindo em extração por CO2 supercrítico e filtração por membrana para isolar frações de alto valor, enquanto os processadores de médio porte dependem de separação de creme convencional e evaporação a vácuo que produzem resultados de grau de commodities. Os padrões do Codex Alimentarius para composição e rotulagem de gordura de leite fornecem uma base para o comércio internacional, mas as variações nacionais, particularmente nas especificações de fórmulas infantis e na certificação orgânica, criam complexidade de conformidade que favorece os incumbentes com expertise regulatória e presença em múltiplos mercados. Os disruptores emergentes incluem especialistas em gorduras à base de plantas que exploram a fermentação de precisão para replicar perfis de triglicerídeos da gordura de leite, embora a produção em escala comercial ainda esteja a anos de distância e a paridade de custos com gorduras derivadas de laticínios seja incerta.

Líderes do Setor de Gordura de Leite Concentrada

Fonterra Co-operative Group

FrieslandCampina

Lactalis Ingredients

Dairy Farmers of America

Arla Foods Ingredients

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Arla Foods iniciou um retrofit de USD 46,3 milhões em sua instalação de laticínios dinamarquesa para expandir a capacidade de produção de gordura de leite anidra em 20%, com conclusão prevista para o quarto trimestre de 2027. O investimento inclui a instalação de sistemas avançados de separação de creme e evaporação a vácuo para melhorar a consistência no teor de gordura sólida e reduzir o consumo de energia por quilograma de produção.

- Junho de 2025: A Darigold comissionou sua instalação de USD 1 bilhão em Pasco, Washington, adicionando capacidade de processamento de 8 milhões de libras por dia e incorporando tecnologias de baixa emissão alinhadas com a meta de Emissão Líquida Zero dos Laticínios dos EUA.

- Abril de 2025: A Arla Foods e o Grupo DMK se fundiram para formar a maior cooperativa de laticínios da Europa com receita de EUR 19 bilhões, com o objetivo de combinar os portfólios de pesquisa e desenvolvimento e expandir os portfólios de ingredientes premium.

- Abril de 2025: A Chobani revelou planos para uma planta de USD 1,2 bilhão em Nova York para apoiar suas crescentes linhas de lanches proteicos e iogurte, impulsionando assim a demanda regional por gordura de leite concentrada.

Escopo do Relatório Global do Mercado de Gordura de Leite Concentrada

A gordura de leite concentrada refere-se a produtos de gordura de leite com umidade e sólidos não gordurosos reduzidos, oferecendo vida útil prolongada e rica funcionalidade láctea. O mercado de gordura de leite concentrada é segmentado por categoria, tipo de produto, aplicação e geografia. Por categoria, o mercado inclui gordura de leite concentrada convencional e orgânica. Por tipo de produto, o mercado abrange gordura de leite anidra (GLA), óleo de manteiga e outras gorduras de leite concentradas. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, produtos lácteos, nutrição infantil e fórmulas, nutracêuticos e alimentos funcionais, cuidados pessoais e cosméticos e outras aplicações. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD Bilhões) e no volume (Toneladas).

| Gordura de Leite Concentrada Convencional |

| Gordura de Leite Concentrada Orgânica |

| Gordura de Leite Anidra (GLA) |

| Óleo de Manteiga |

| Outras Gorduras de Leite Concentradas |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Nutrição Infantil e Fórmulas |

| Nutracêuticos e Alimentos Funcionais |

| Cuidados Pessoais e Cosméticos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Gordura de Leite Concentrada Convencional | |

| Gordura de Leite Concentrada Orgânica | ||

| Por Tipo de Produto | Gordura de Leite Anidra (GLA) | |

| Óleo de Manteiga | ||

| Outras Gorduras de Leite Concentradas | ||

| Por Aplicação | Panificação e Confeitaria | |

| Produtos Lácteos | ||

| Nutrição Infantil e Fórmulas | ||

| Nutracêuticos e Alimentos Funcionais | ||

| Cuidados Pessoais e Cosméticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gordura de leite concentrada?

O tamanho do mercado de gordura de leite concentrada é de USD 5,65 bilhões em 2026.

Com que rapidez se espera que a demanda global cresça?

As vendas devem crescer a um CAGR de 6,27% entre 2026 e 2031.

Qual segmento está se expandindo mais rapidamente?

A nutrição infantil apresenta o crescimento mais rápido, avançando a um CAGR de 7,73% até 2031.

Quem são os principais fornecedores?

Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America e Arla Foods lideram o setor com pouco mais da metade da receita global.

Qual região lidera o consumo?

A Ásia-Pacífico responde por 37,14% da demanda mundial, impulsionada pela China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: