Tamanho e Participação do Mercado de Tintas Condutoras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

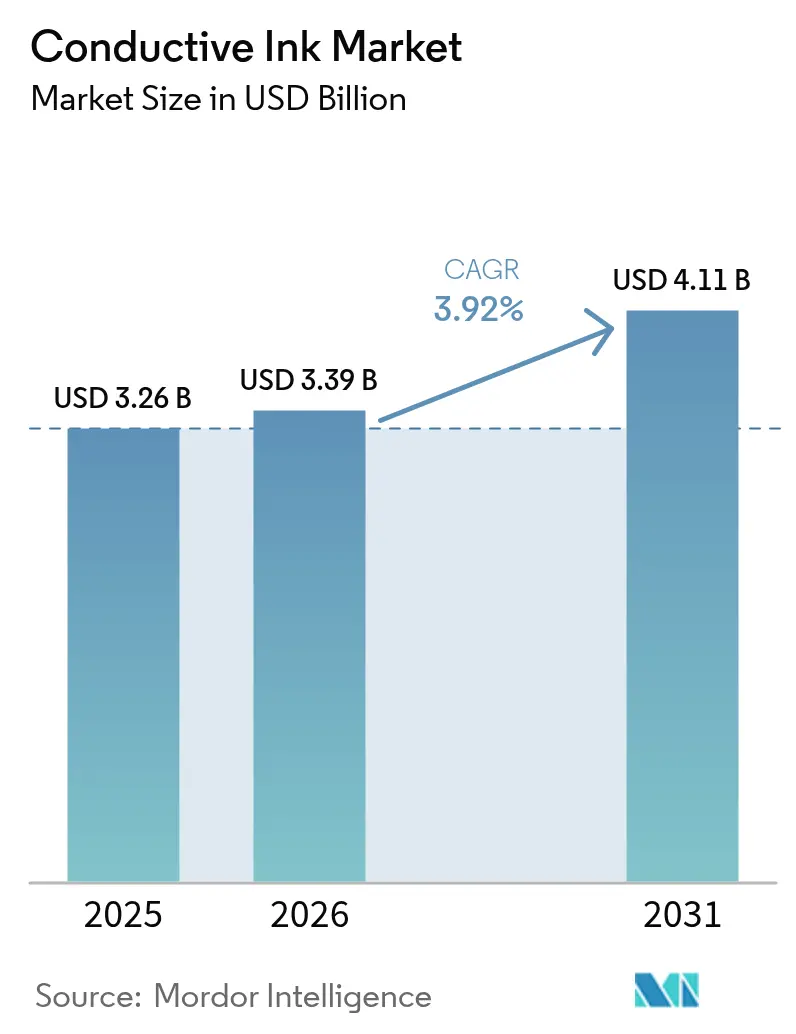

| Tamanho do Mercado (2026) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

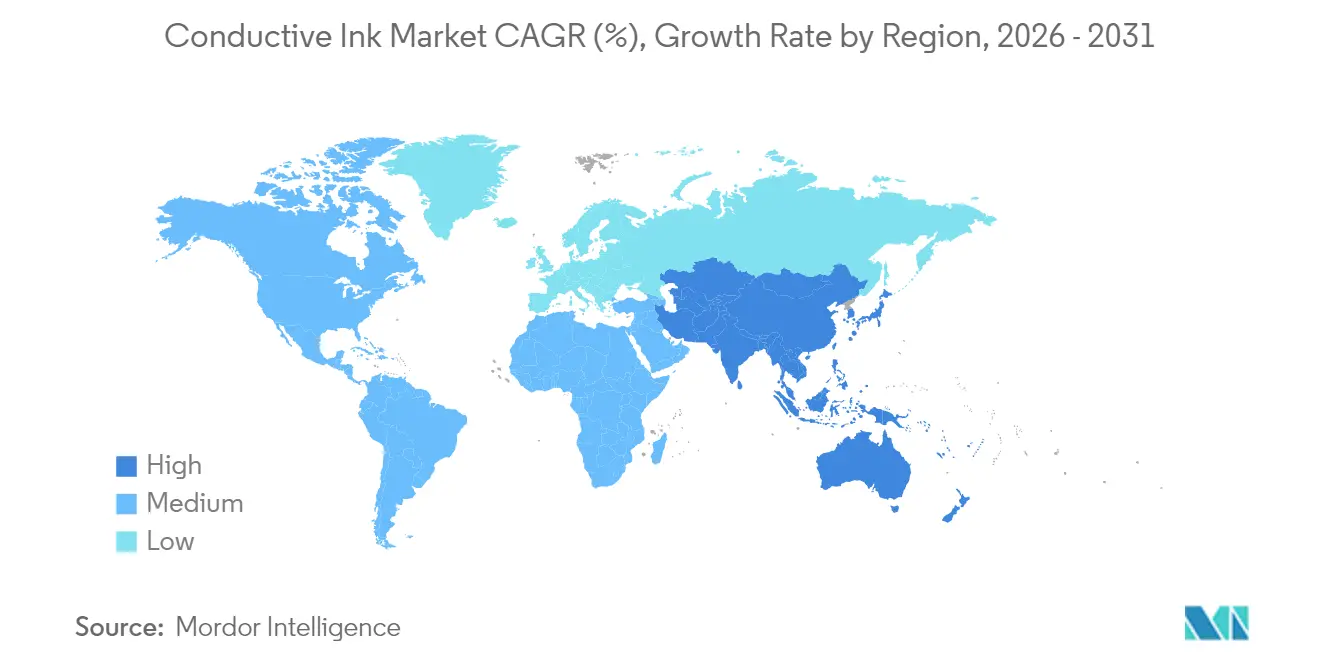

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas Condutoras por Mordor Intelligence

O tamanho do Mercado de Tintas Condutoras em 2026 é estimado em USD 3,39 bilhões, crescendo a partir do valor de 2025 de USD 3,26 bilhões com projeções para 2031 mostrando USD 4,11 bilhões, crescendo a um CAGR de 3,92% entre 2026 e 2031. A demanda estável por fotovoltaicos, os crescentes volumes de semicondutores e o avanço da eletrônica flexível sustentam esse caminho de crescimento moderado. Formulações à base de Grafeno abrem novas oportunidades ao reduzir o uso de prata enquanto adicionam vantagens de flexibilidade. As cadeias de abastecimento integradas da Ásia-Pacífico e as políticas de energia renovável mantêm a região no centro da demanda global. Enquanto isso, a volatilidade de custos da prata e do cobre leva os produtores a adotarem materiais híbridos ou alternativos que ainda atendem às metas de confiabilidade.

Principais Conclusões do Relatório

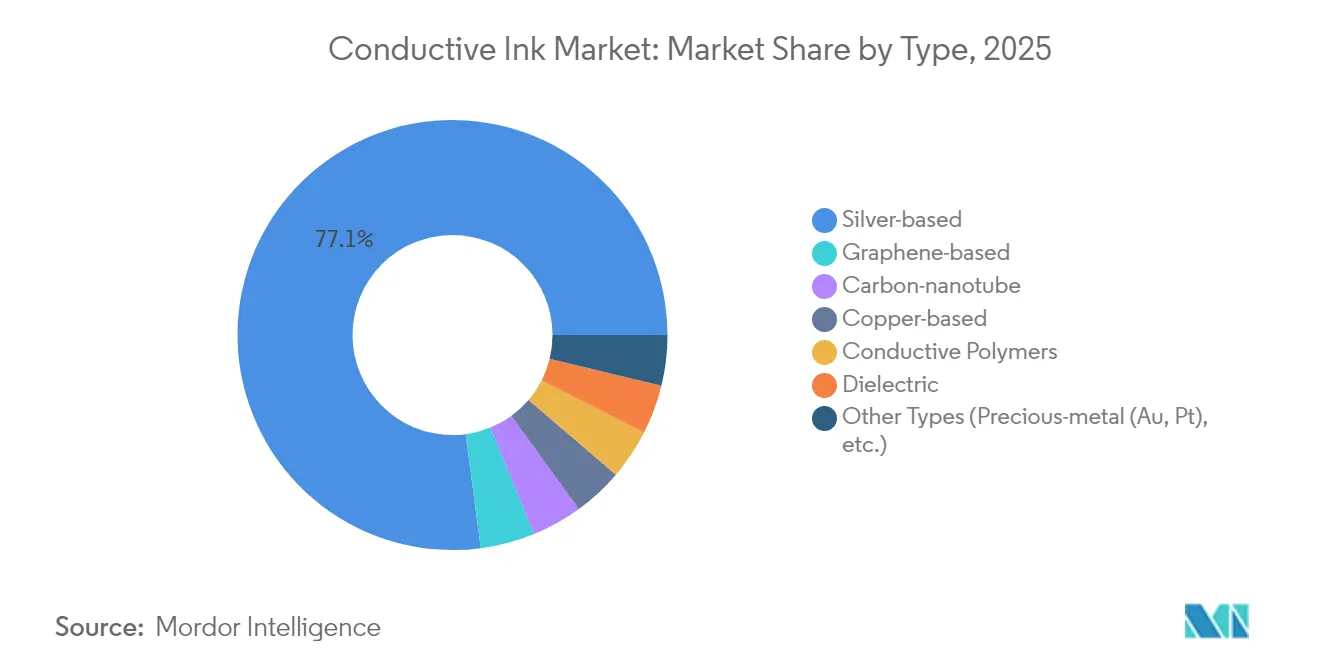

- Por tipo, as tintas à base de prata lideraram com 77,10% da participação no mercado de tintas condutoras em 2025; as tintas à base de grafeno registram o CAGR mais rápido de 4,88% até 2031.

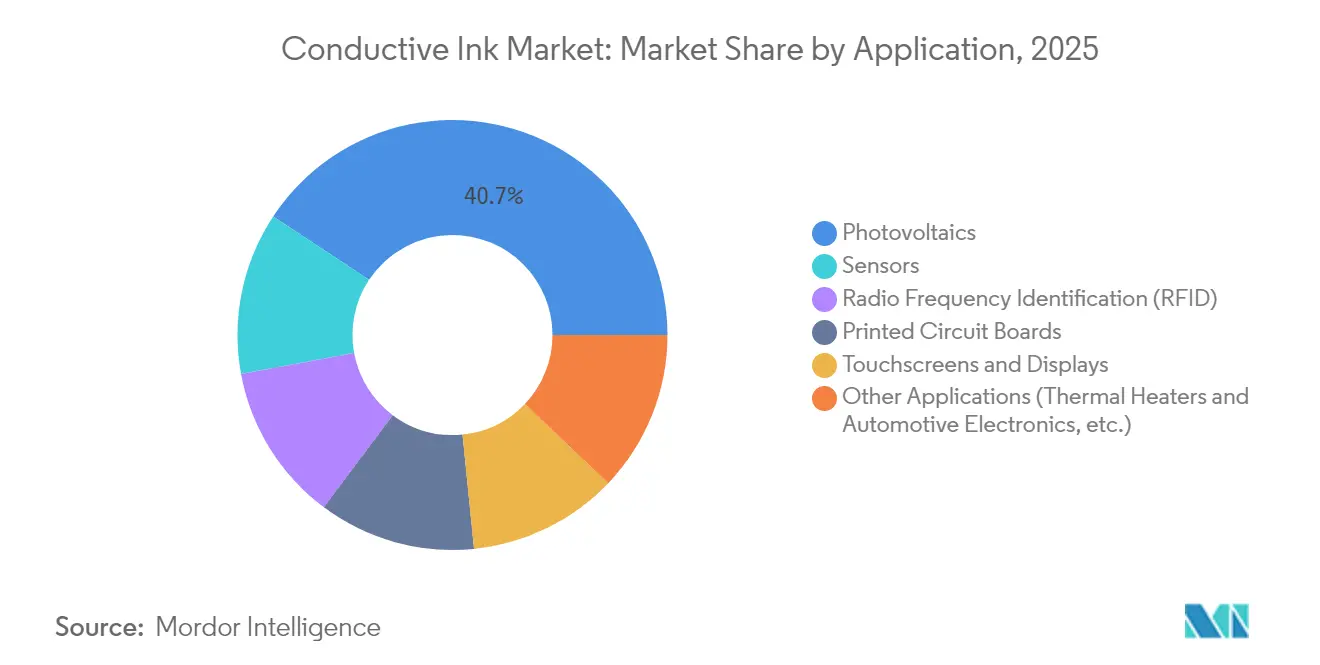

- Por aplicação, os fotovoltaicos geraram 40,70% da receita em 2025, enquanto os sensores exibem o CAGR mais forte de 4,63% até 2031.

- Por geografia, a Ásia-Pacífico deteve 45,20% do tamanho do mercado de tintas condutoras em 2025 e continua sendo a região de crescimento mais rápido com CAGR de 4,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tinta Condutora*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na instalação de painéis solares | +1.20% | China, Índia, Oriente Médio | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por placas de circuito impresso | +0.90% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão da eletrônica flexível e vestível | +0.80% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição das montadoras para aquecedores transparentes de nanofios de prata | +0.60% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Comercialização de tintas híbridas grafeno/prata com baixo teor de Ag | +0.40% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Instalação de Painéis Solares

As construções solares globais mantêm o consumo de pasta de prata em crescimento, com 700 milhões de oz utilizados em 2024, um salto de 7% em relação ao ano anterior. As células do tipo N de maior eficiência dependem de dedos de prata mais espessos, aumentando o uso de tinta por painel. As políticas chinesas e indianas que exigem grandes instalações solares estendem o pipeline de demanda até 2030. A Agência Internacional de Energia afirma que a energia solar adicionará mais de 60% da capacidade renovável nesta década[1]Agência Internacional de Energia, "Renováveis 2024," iea.org . Cada gigawatt incremental, portanto, se traduz em maior demanda no mercado de tintas condutoras, reforçando o crescimento de longo prazo.

Crescimento da Demanda por Placas de Circuito Impresso

As placas de interconexão de alta densidade exigem impressão de linhas finas que as tintas à base de prata oferecem, e as remessas de PCBs norte-americanos cresceram 11,3% em fevereiro de 2025 com uma proporção livro-a-faturamento de 1,33. A relocalização de capacidade da China para a Tailândia e o Vietnã amplia a base de manufatura da Ásia-Pacífico. A expansão de HDI está alinhada ao objetivo do mercado de tintas condutoras de reduzir perdas resistivas em traços menores. Os ciclos de produção de entrega rápida também se beneficiam de circuitos serigrafiados que reduzem as etapas de gravação. À medida que a demanda continua superando a oferta, os fornecedores de tinta asseguram contratos plurianuais com fabricantes de placas.

Expansão da Eletrônica Flexível e Vestível

Os dispositivos vestíveis requerem tintas que se estirem, mas mantenham a condutividade. Estudos científicos relatam polímeros condutores que mantêm os caminhos elétricos intactos sob flexão repetida[2]MDPI, "Polímeros Condutores para Eletrônica Flexível," mdpi.com . Métodos de impressão como jato de tinta e serigrafia reduzem o custo de fabricação para têxteis inteligentes e supercapacitores flexíveis. Monitores de saúde habilitados por IA se conectam por meio desses circuitos, adicionando volume ao mercado de tintas condutoras. A tendência vai além da eletrônica de consumo para a robótica suave e os patches biomédicos, cada um gerando formulações de tinta específicas.

Transição das Montadoras para Aquecedores Transparentes de Nanofios de Prata

Os fabricantes de equipamentos originais automotivos substituem grades opacas por aquecedores transparentes que atendem às metas de eficiência e estilo dos veículos elétricos. A tinta Activegrid da DuPont atinge 93% de transmitância mantendo-se abaixo de 20 Ω/sq após testes de durabilidade. Os prazos de qualificação de três a cinco anos significam que os programas já iniciados chegarão à produção em massa antes de 2030. Os aquecedores transparentes também aparecem em sensores de sistemas avançados de assistência ao condutor, multiplicando a demanda por unidade. O segmento automotivo cresce assim de um nicho para uma fatia considerável do mercado de tintas condutoras.

Análise de Impacto das Restrições do Mercado de Tinta Condutora*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da prata e do cobre | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Problemas de oxidação e confiabilidade em tintas à base de cobre | -0.50% | Global | Médio prazo (2 a 4 anos) |

| Limites de rendimento dos processos de tinta de grafeno rolo a rolo | -0.30% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Oxidação e Confiabilidade em Tintas à Base de Cobre

As nanopartículas de cobre se oxidam rapidamente, adicionando camadas resistivas que prejudicam o desempenho do circuito. O revestimento polimérico reduz a oxidação, mas aumenta a viscosidade e a complexidade de impressão. Ligantes avançados podem atingir resistividade de 158 µΩ·cm, mas exigem fornos de refluxo em atmosfera inerte que elevam o custo de capital. Essas exigências de processamento limitam a penetração do cobre em produtos de alta confiabilidade, como sensores médicos ou circuitos aeroespaciais, mantendo a prata à frente apesar de seu preço premium.

Limites de Rendimento dos Processos de Tinta de Grafeno Rolo a Rolo

As linhas de CVD atuais atingem no máximo cerca de 1 m/min antes que a qualidade do grafeno se deteriore[3]Sociedade de Pesquisa de Materiais, "Grafeno CVD Rolo a Rolo," mrs.org . Velocidades mais altas criam domínios cristalinos menores, reduzindo a mobilidade da folha. O programa GRAFOL investiu EUR 10,5 milhões para fechar essa lacuna, mas a alta produção comercial ainda está a anos de distância. O gargalo restringe a adoção do grafeno a nichos de alto valor onde o preço tolera uma produção mais lenta. Até que a produção escale, a maior parte do mercado de tintas condutoras permanecerá ancorada em sistemas à base de metal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tinta Condutora

Por Tipo:

O Domínio da Prata Enfrenta a Inovação do GrafenoAs composições à base de prata forneceram 77,10% do mercado de tintas condutoras em 2025, sublinhando sua condutividade incomparável para fotovoltaicos e placas de circuito. As tintas à base de grafeno, embora menores atualmente, crescem a um CAGR de 4,88%, oferecendo redução de custos e benefícios de flexibilidade. As misturas híbridas grafeno-prata preenchem a lacuna de desempenho, facilitando a transição para longe das pastas de prata pura. As trilhas de cobre permanecem limitadas à eletrônica de baixo custo porque a oxidação requer químicas protetoras que aumentam as etapas do processo. Os nanotubos de carbono e as classes de polímeros condutores atendem a nichos elásticos e resistentes a produtos químicos, como e-têxteis e patches biológicos.

O impulso de comercialização também eleva as tintas dielétricas, que permitem arquiteturas multicamadas ao isolar traços adjacentes. Formulações aquosas de grafeno que se aproximam de uma condutividade de 1,5 × 10⁴ S/m ameaçam a prata em sensores que podem tolerar resistência moderada. As formulações de metais preciosos que usam ouro e platina permanecem reservadas para dispositivos aeroespaciais ou implantáveis, onde o custo fica em segundo plano em relação à confiabilidade crítica para a missão. No geral, o desempenho, e não apenas o preço, dita as seleções, garantindo a liderança da prata mesmo à medida que as alternativas ampliam o mercado de tintas condutoras.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação:

A Liderança dos Fotovoltaicos Impulsiona a Inovação em SensoresOs fotovoltaicos responderam por 40,70% do tamanho do mercado de tintas condutoras em 2025, porque cada wafer do tipo N agora possui dedos de prata mais espessos para obter eficiências de célula mais altas. O avanço da IoT torna os sensores o caso de uso de crescimento mais rápido, avançando a um CAGR de 4,63% até 2031, à medida que patches de saúde e monitores industriais diminuem e se flexibilizam. As etiquetas RFID sustentam a demanda incremental da digitalização da logística, enquanto as telas sensíveis ao toque atingem um platô com a saturação dos smartphones.

A inferência de IA na borda exige caminhos térmicos robustos, levando os projetistas a adotarem tintas com melhor dissipação de calor. Sistemas de grafeno biocompatíveis abrem novos caminhos na eletrônica médica vestível, onde as alergias a metais restringem o uso de prata. As montadoras exploram a eletrônica em molde para controles de cockpit, outro canal que favorece os circuitos imprimíveis. À medida que cada novo uso emerge, ele amplia o mercado de tintas condutoras, criando uma onda contínua de oportunidades em vez de um único pico de crescimento dominante.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Mercado de Tinta Condutora na APAC

A Ásia-Pacífico deteve 45,20% da receita de 2025 e registra um CAGR de 4,58% até 2031. Os mandatos de energia renovável da China, a construção de gigafábricas na Índia e o boom de embalagem de chips na Coreia do Sul formam um ecossistema de reforço mútuo. O Japão fornece pastas especiais e cabeças de impressão que ajustam o desempenho. A Tailândia e o Vietnã absorvem capacidade à medida que as marcas mitigam riscos geopolíticos, permanecendo, contudo, dentro da rede de valor regional. Esse agrupamento reduz os custos logísticos e acelera a iteração de produtos — vantagens difíceis de replicar por outras regiões.

Mercado de Tinta Condutora nas Américas e na EMEA

A América do Norte ocupa a segunda posição, apoiada por incentivos políticos que favorecem cadeias de suprimentos domésticas de veículos elétricos e eletrônicos de defesa. A Lei CHIPS aloca capital para novas fábricas, internalizando a demanda por interposers impressos. Os fornecedores automotivos adotam aquecedores transparentes e circuitos de gerenciamento de baterias que dependem de tintas de prata e grafeno. As regulamentações enfatizam a segurança de materiais críticos, pressionando as empresas de tinta a obter insumos regionalmente ou a reciclar metais, como a Henkel já demonstra. A Europa prioriza a sustentabilidade, valorizando as químicas à base de água que estão em conformidade com o REACH e o RoHS. Os fabricantes de equipamentos originais desenvolvem diretrizes de design circular que especificam pastas recicláveis. Os veículos elétricos lideram a adoção de coletores de corrente avançados para baterias que necessitam de materiais imprimíveis de baixa resistência. Enquanto isso, a América do Sul e o Oriente Médio e África registram crescentes investimentos em fazendas solares, mas a limitada capacidade local de conversão significa que muitas tintas ainda chegam da Ásia-Pacífico ou da Europa. Esses mercados emergentes ampliam a abrangência geográfica do mercado de tintas condutoras, sem, contudo, deslocar os líderes regionais existentes.

Panorama Competitivo

O mercado de tintas condutoras permanece moderadamente fragmentado. As barreiras incluem profundo conhecimento em ciência dos materiais, capacidade de validação em linha piloto e redes de serviço globais. DuPont, Henkel, Sun Chemical e Heraeus aproveitam a integração vertical, desde a metalurgia do pó até a engenharia de aplicações, conferindo-lhes uma vantagem no suporte turnkey. Os portfólios de patentes fortalecem as posições ao limitar as janelas de formulação dos concorrentes.

A inovação agora se concentra na redução de custos e na conformidade ambiental. O lançamento em 2025 da Henkel de tintas de prata reciclada mostra como os participantes estabelecidos se orientam para insumos mais ecológicos sem comprometer o desempenho. A DuPont se prepara para separar sua unidade de eletrônica como Qnity, aguçando seu foco em materiais avançados para displays e vidros automotivos. Startups como a Haydale impulsionam o grafeno funcionalizado por plasma que reduz os carregamentos de prata sem perda de desempenho. As parcerias entre fabricantes de cabeças de impressão e formuladores de tinta aceleram a adoção, pois o co-desenvolvimento reduz os tempos de qualificação de linha.

A resiliência da cadeia de suprimentos tornou-se estratégica. Os grandes players abastecem a prata de múltiplas fontes e investem na fabricação regional de pastas para amortecer as interrupções logísticas. Empresas menores se diferenciam por meio da personalização rápida para projetos de IoT ou biomédicos de nicho, passando despercebidas pelos concorrentes maiores. A atividade de fusões e aquisições está prestes a aumentar à medida que os fornecedores estabelecidos adquirem boutiques de tecnologia para preencher lacunas de capacidade. A mudança em direção a formulações híbridas sugere que a próxima fronteira competitiva é ajustar as sinergias metal-carbono, em vez de uma mudança total em relação aos metais preciosos.

Líderes do Setor de Tintas Condutoras

DuPont

Henkel AG & Co. KGaA

Heraeus Holding

NovaCentrix

Sun Chemical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tinta Condutora

- AdNano Technologies Pvt Ltd,

- Celanese Corporation

- Creative Materials

- Daicel Corporation

- DuPont

- Henkel AG & Co. KGaA

- Heraeus Holding

- IDTechEx Ltd

- InkTec Co. Ltd.

- Johnson Matthey

- Nano Dimension

- NovaCentrix

- Parker Hannifin Corp

- Sun Chemical

- TEKRA, LLC.

- Vorbeck Materials Corp

Desenvolvimento Recente da Indústria no Mercado de Tinta Condutora

- Fevereiro de 2025: A Henkel apresentou as primeiras tintas de prata do setor que utilizam prata reciclada na LOPEC 2025, permitindo a produção de circuitos impressos altamente condutores para superfícies inteligentes. Esse avanço tem o potencial de aumentar a sustentabilidade e a inovação no mercado de tintas condutoras, fomentando a adoção de tecnologias ambientalmente amigáveis.

- Setembro de 2024: A DuPont apresentou suas tecnologias de nanofios de prata na SID Vehicle Displays and Interfaces 2024, expandindo seu portfólio para materiais condutores transparentes para eletrônica automotiva e de consumo. As principais inovações incluem a tinta Activegrid para aquecedores transparentes e displays OLED, e a tinta Activegrid LT para cura em baixa temperatura em substratos sensíveis.

Escopo do Relatório do Mercado Global de Tintas Condutoras

A tinta condutora é uma tinta que resulta em um objeto impresso que conduz eletricidade. Estas são produzidas pela infusão de grafite ou outros materiais condutores na tinta. Encontram aplicação em fotovoltaicos, sensores, PCBs e Identificação por Radiofrequência (RFID), entre outros.

O mercado de tintas condutoras é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em à base de prata, à base de cobre, à base de grafeno, nanotubos de carbono, dielétrico, polímeros condutores e outros tipos (à base de ouro e platina, etc.). Por aplicação, o mercado é segmentado em fotovoltaicos, identificação por radiofrequência (RFID), sensores, telas sensíveis ao toque e displays, placas de circuito impresso e outras aplicações (impressão digital, aeroespacial, etc.). O relatório também abrange o tamanho e as previsões do mercado de tintas condutoras em 15 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base em valor (USD).

Visão Geral da Segmentação

| À base de prata |

| À base de cobre |

| À base de grafeno |

| Nanotubos de carbono |

| Polímeros Condutores |

| Dielétrico |

| Outros Tipos (Metais Preciosos (Au, Pt), etc.) |

| Fotovoltaicos |

| Identificação por Radiofrequência (RFID) |

| Sensores |

| Telas Sensíveis ao Toque e Displays |

| Placas de Circuito Impresso |

| Outras Aplicações (Aquecedores Térmicos e Eletrônica Automotiva, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | À base de prata | |

| À base de cobre | ||

| À base de grafeno | ||

| Nanotubos de carbono | ||

| Polímeros Condutores | ||

| Dielétrico | ||

| Outros Tipos (Metais Preciosos (Au, Pt), etc.) | ||

| Por Aplicação | Fotovoltaicos | |

| Identificação por Radiofrequência (RFID) | ||

| Sensores | ||

| Telas Sensíveis ao Toque e Displays | ||

| Placas de Circuito Impresso | ||

| Outras Aplicações (Aquecedores Térmicos e Eletrônica Automotiva, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tintas condutoras?

O mercado de tintas condutoras é avaliado em USD 3,39 bilhões em 2026 e deve atingir USD 4,11 bilhões até 2031.

Qual segmento detém a maior participação no mercado de tintas condutoras?

As tintas à base de prata lideram com uma participação de 77,10% em 2025, em grande parte devido ao seu uso em células fotovoltaicas.

Qual aplicação está crescendo mais rapidamente no mercado de tintas condutoras?

As aplicações em sensores crescem a um CAGR de 4,63% até 2031 com a proliferação de dispositivos IoT e vestíveis.

Por que a Ásia-Pacífico domina o mercado de tintas condutoras?

A região abriga cadeias de suprimentos integradas de eletrônica, fortes metas de energia renovável e políticas governamentais de apoio, resultando em uma participação de receita de 45,20% em 2025.

Como as oscilações nos preços das matérias-primas estão afetando o setor de tintas condutoras?

A volatilidade nos preços da prata e do cobre pressiona as margens, levando os fornecedores a adotar materiais híbridos ou reciclados e modelos de precificação dinâmica.

Página atualizada pela última vez em: