Tamanho e Participação do Mercado de Colza

Análise do Mercado de Colza por Mordor Intelligence

Espera-se que o tamanho do mercado de colza cresça de USD 44,7 bilhões em 2025 para USD 46,61 bilhões em 2026 e está previsto para atingir USD 57,53 bilhões até 2031 a um CAGR de 4,28% no período 2026-2031. O crescimento do mercado é atribuído principalmente ao fortalecimento dos mandatos de biocombustíveis na Europa e na América do Norte, ao aumento da incorporação na produção de combustível de aviação sustentável e à dupla funcionalidade da commodity como fonte de óleo e proteína. A implementação da Diretiva de Energias Renováveis III da Europa intensificou a demanda por matéria-prima de óleo vegetal. A capacidade de diesel renovável dos Estados Unidos, que supera 850.000 barris de óleo equivalente por dia em 2024, está projetada para se expandir para 1,3 milhão de barris até 2035, impactando subsequentemente a dinâmica global de oferta. O desenvolvimento do mercado é ainda apoiado pelo avanço da China em variedades de alto rendimento e pela expansão da capacidade de esmagamento da Índia, particularmente para a produção de farelo proteico. As restrições de oferta decorrentes da variabilidade climática nas principais regiões produtoras continuam a manter níveis de preços robustos. A estrutura do mercado está transformando iniciativas estratégicas de integração vertical por grandes agroindústrias e a incorporação de práticas de agricultura regenerativa.

Principais Conclusões do Relatório

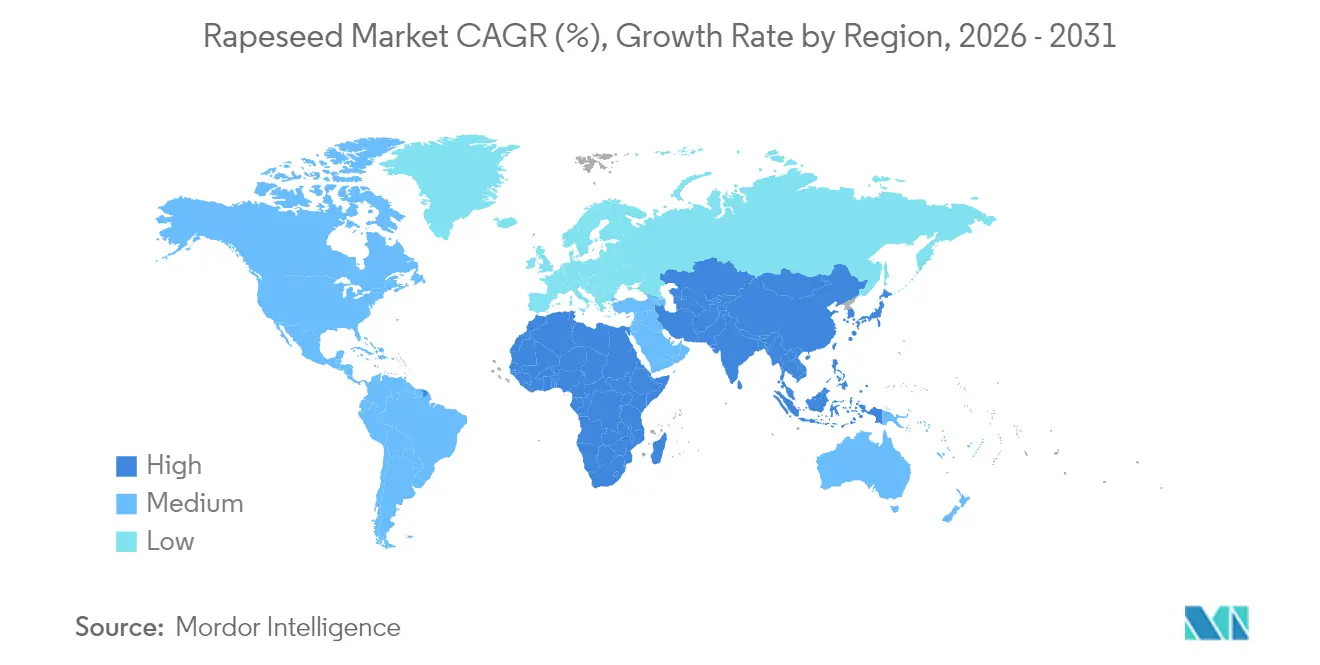

- Por geografia, a Europa representou 34,85% da participação no mercado de colza em 2025, e a Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 4,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Colza

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos mandatos de biocombustíveis | +1.2% | Global, mais forte na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda por farelo proteico de origem vegetal | +0.8% | Global, liderado pela Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Diferencial de preço favorável em relação a outras culturas oleaginosas | +0.6% | Global, particularmente Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Inovações em cultivares de alto rendimento e baixo teor de ácido erúcico | +0.5% | Global, adoção antecipada na China e na Europa | Longo prazo (≥ 4 anos) |

| Óleo de colza como matéria-prima para combustível de aviação sustentável | +0.4% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Receita de créditos de carbono provenientes de rotações regenerativas | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Biocombustíveis

A aceleração das políticas de biocombustíveis está impulsionando uma demanda significativa no mercado de colza. A Diretiva de Energias Renováveis III da Europa determina uma redução de 14,5% na intensidade de gases de efeito estufa nos combustíveis de transporte até 2030, obrigando as refinarias a aumentar a aquisição de matérias-primas de baixo carbono. Nos Estados Unidos, os projetos de diesel renovável estão expandindo a capacidade para 1,3 milhão de barris de óleo equivalente por dia até 2035, resultando em importações recordes de óleo de colza. A implementação do mandato B35 da Indonésia e a meta B15 do Brasil aumentam ainda mais o déficit global de óleo vegetal, sustentando os preços da colza. A demanda europeia por óleo vegetal hidrotratado está projetada para aumentar em mais de 400.000 toneladas métricas em 2025, com o óleo de colza representando quase metade desse volume. A imposição de direitos antidumping sobre o biodiesel chinês reforça a importância da colza no cumprimento dos requisitos de combustíveis renováveis.

Aumento da Demanda por Farelo Proteico de Origem Vegetal

O consumo de farelo de colza está aumentando nos setores de pecuária, aquicultura e nutrição humana como fonte alternativa de proteína à soja. A UE-27 consumiu 13,75 milhões de toneladas métricas e a China 12,54 milhões de toneladas métricas em 2024, demonstrando a crescente adoção global da colza[1]Departamento de Agricultura dos Estados Unidos, "Oleaginosas: Mercados e Comércio Mundiais," usda.gov. Os avanços da pesquisa dinamarquesa na remoção de glucosinolatos criaram um concentrado proteico de grau alimentício adequado para ingredientes alimentares. Pesquisas indicam que os perfis de aminoácidos da proteína de colza correspondem à qualidade da soja e oferecem benefícios superiores para animais não ruminantes. Por meio de processos de fermentação, os fatores antinutricionais foram reduzidos, permitindo a substituição de 25% da farinha de peixe na ração de salmão e reduzindo os custos de produção na aquicultura. A extração de peptídeos bioativos do farelo de colza pela indústria farmacêutica criou oportunidades adicionais de receita e fortaleceu o crescimento do mercado.

Diferencial de Preço Favorável em Relação a Outras Culturas Oleaginosas

A colza foi negociada a USD 576,4 (EUR 500) por tonelada métrica na saída da fazenda em 2024, representando 2,5 vezes o valor dos preços do trigo mole, o que incentivou a expansão agrícola apesar das considerações agronômicas. A estrutura econômica de dupla finalidade da cultura, por meio da produção de óleo e farelo, proporciona diversificação de renda contra a volatilidade de culturas de uso único. A integração da colza de inverno durante os períodos de pousio em rotações de cereais gera receita suplementar sem impactar a alocação de culturas na estação principal, sendo particularmente benéfica em regiões que enfrentam estresse climático. Os plantios de colza nos Estados Unidos superaram 1 milhão de hectares em 2024, impulsionados pelo suporte de prêmio de combustível renovável acima dos benchmarks históricos de preços. O déficit de produção europeu, combinado com as restrições logísticas ucranianas, mantém fundamentos de mercado favoráveis, sustentando os níveis de preços da colza.

Óleo de Colza como Matéria-Prima para Combustível de Aviação Sustentável

As instalações de diesel renovável dos EUA estão projetadas para aumentar sua capacidade de produção de combustível de aviação sustentável (SAF) para 834,4 milhões de galões até 2026, representando um aumento de doze vezes em relação aos níveis de 2023.[2] Universidade de Illinois, "Matérias-Primas para Combustível de Aviação Sustentável," illinois.edu A via de ésteres e ácidos graxos hidro-processados (HEFA) continua sendo o principal método de produção, com o óleo de colza reduzindo a intensidade de carbono do ciclo de vida em 40-80% em comparação com o combustível de aviação convencional. Os requisitos obrigatórios de mistura de SAF da União Europeia de 2% até 2025 e 6% até 2030, combinados com os incentivos fiscais dos EUA, estabeleceram um mercado premium que incentiva acordos de fornecimento de matéria-prima de longo prazo. Pesquisas indicam que o SAF à base de colza demonstra um potencial de aquecimento global pelo menos 1,05 vezes menor do que o combustível de aviação convencional quando comparado em base de energia equivalente. A integração das instalações de produção de SAF e diesel renovável permite que os fabricantes ajustem sua produção de acordo com as condições de mercado, aumentando a flexibilidade operacional e fortalecendo a demanda por colza.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade climática de pragas e doenças | -0.7% | Global, aguda na Europa e no Canadá | Curto prazo (≤ 2 anos) |

| Concorrência por área cultivada com outras culturas oleaginosas | -0.5% | Global, mais forte na América do Norte e na Ásia | Médio prazo (2-4 anos) |

| Limites de sustentabilidade para o biodiesel | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Incerteza na política comercial sobre limites de OGM | -0.3% | Fluxos comerciais globais, com foco na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Climática de Pragas e Doenças

Um aumento de um grau Celsius nas temperaturas de inverno reduz os rendimentos de colza no Reino Unido em 113 kg por hectare, resultando em USD 21,61 milhões (GBP 16 milhões) em perdas anuais para os produtores. Temperaturas de inverno mais elevadas permitem múltiplas gerações de pulgões, aumentando o risco de transmissão de vírus e os gastos com pesticidas, reduzindo assim as margens de lucro. Pesquisas demonstram que a combinação de CO₂ elevado, calor e ozônio reduz o teor de ômega-3 em 45% e diminui os rendimentos de óleo em 58% em ensaios controlados, indicando potencial deterioração da qualidade sob condições climáticas futuras. A migração para o norte de patógenos, evidenciada pela detecção de hérnia das crucíferas além dos limites tradicionais na Escandinávia, exige medidas aprimoradas de biossegurança. Embora os produtores implementem controles biológicos, variedades resistentes e monitoramento de precisão para manter os rendimentos, essas medidas aumentam a complexidade operacional e os custos, limitando a expansão do mercado de colza.

Concorrência por Área Cultivada com Outras Culturas Oleaginosas

A produção de soja dos Estados Unidos, com 84,36 milhões de acres colhidos, supera significativamente o cultivo de colza e mantém a lucratividade por meio de instalações de esmagamento estabelecidas e infraestrutura de exportação. O óleo de palma mantém uma vantagem de custo competitiva nas regiões tropicais, limitando a penetração do mercado de colza em segmentos sensíveis ao preço, apesar das contínuas preocupações com a sustentabilidade. As exportações de soja do Brasil de 3,74 bilhões de bushels em 2023 demonstram as economias de escala que influenciam a seleção de culturas pelos agricultores. Modelos agrícolas indicam que os agricultores da Dakota do Norte transitam para o cultivo de soja quando as margens de esmagamento superam as da colza em USD 45 por tonelada métrica. A combinação de custos de transição e requisitos de aprendizado operacional impede a adoção da colza em novas regiões, restringindo as oportunidades de expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Europa mantém uma participação de 34,85% no mercado global de colza em 2025, apesar do aumento das necessidades de importação devido a rendimentos afetados pelo clima. A França demonstra recuperação de área cultivada e a Alemanha relata expansão incremental de área, enquanto contagens reduzidas de sementes persistem devido a períodos de vernalização insuficientes. O Reino Unido registrou uma diminuição de 12% na produção em relação ao ano anterior devido a infestações de pulga-da-couve, enquanto a demanda permanece consistente para a produção de biodiesel e óleo culinário. A Ucrânia aumentou os volumes de exportação para a Europa apesar das restrições logísticas, com a Austrália fornecendo um suprimento suplementar, demonstrando a diversificação estratégica das fontes de importação da Europa. Os requisitos de produção de óleo vegetal hidrotratado da região aumentarão em 400.000 toneladas métricas em 2025, sustentando a utilização das esmagadoras e a estabilidade do mercado.

A Ásia-Pacífico detém a taxa de crescimento mais rápida a um CAGR de 4,68% até 2031 devido ao apoio político e às melhorias agronômicas. A implementação de híbridos de alto rendimento pela China em 7 milhões de hectares poderia aumentar a autossuficiência doméstica em 14,5 pontos percentuais, reduzindo as despesas com importação de óleo comestível. O setor avícola em expansão da Índia, crescendo a 9% ao ano, impulsiona o aumento do consumo de farelo. A Austrália fortalece sua posição por meio de plantios recordes de colza e novas instalações de esmagamento perto de Perth, atendendo tanto às necessidades domésticas de biocombustível quanto aos mercados de exportação. O Japão concentra-se na produção de óleos especiais, incluindo variedades não-OGM para serviços de alimentação, enquanto a Coreia do Sul importa farelo de colza para ração de aquicultura, criando diversas oportunidades de mercado regional.

A América do Norte se beneficia de políticas de apoio e vantagens agrícolas. Os Estados Unidos atingiram 1 milhão de hectares de cultivo de colza em 2024, com a Dakota do Norte contribuindo com 830.000 hectares, apoiados por seguro agrícola aprimorado e preços favoráveis. Os processadores canadenses esmagaram 5,93 milhões de toneladas métricas em 2024, produzindo 2,49 milhões de toneladas métricas de óleo e 3,47 milhões de toneladas métricas de farelo para exportação ao México, Japão e Estados Unidos. Novas instalações de processamento no Kansas e em Saskatchewan adicionarão 1,5 milhão de toneladas métricas de capacidade de esmagamento, fortalecendo o fornecimento regional. A América do Sul mantém uma presença limitada no mercado, com a produção da Argentina restringida pela prevalência da soja, embora as regiões sul do Brasil mostrem potencial por meio de ensaios de colza de inverno.

Panorama regulatório

A regulação do mercado de canola é moldada por políticas de combustíveis renováveis e regras de acesso ao mercado para alimentos, ração animal e insumos agrícolas nos principais blocos consumidores. Na União Europeia, a Diretiva de Energias Renováveis III (RED III) continua sendo uma âncora política fundamental para a descarbonização dos combustíveis de transporte e a demanda por matérias-primas de óleos vegetais. O bloco também atualizou as autorizações de ingredientes alimentares: o Regulamento de Execução (UE) 2026/386 da Comissão autorizou a colocação no mercado do pó de canola desengordurado como novo alimento (com efeito a partir de 15 de março de 2026), após atualizações de especificação anteriores sob o Regulamento de Execução (UE) 2025/682 da Comissão.

As regras de comércio e biotecnologia continuam a afetar os fluxos globais de canola. O Canadá anunciou um acordo com a China para reduzir as tarifas sobre a semente de canola canadense de 84% para 15% (com efeito a partir de 1º de março de 2026), o que apoia a redireção dos volumes de exportação. A UE restringiu o acesso relacionado a OGM para determinados eventos, revogando a autorização para canolas geneticamente modificadas específicas sob a Decisão de Execução (UE) 2026/315 da Comissão. Em proteção de cultivos e comercialização de variedades, o Regulamento de Execução (UE) 2025/1879 da Comissão renovou a aprovação do óleo de semente de canola como substância ativa de baixo risco (com efeito a partir de 1º de novembro de 2025), e o Reino Unido aplicou procedimentos atualizados de testes DUS para Canola de Inverno e Colza Forrageira para novos candidatos a partir de março de 2025.

Análise da cadeia de valor

A cadeia de valor da canola começa com a genética de semente e fornecedores de insumos (híbridos, proteção de cultivos, serviços agronômicos), passa por produtores e elevadores primários ou coletores, e então segue para as esmagadoras que convertem a semente em óleo e farelo proteico. A demanda a jusante se divide entre os mercados de óleo alimentar, ração animal (farelo de canola) e aplicações energéticas (matérias-primas para diesel renovável e SAF). Na prática, a demanda energética está cada vez mais vinculando o preço e o suprimento do óleo de canola às margens de biocombustíveis impulsionadas por políticas.

O comércio global e a capacidade de processamento moldam os fluxos entre origens orientadas à exportação e os principais centros de importação e esmagamento. O Canadá continua sendo um fornecedor de exportação central, enquanto a demanda de importação está concentrada em grandes mercados consumidores e corredores de processamento, incluindo a UE e a China. Os principais pontos de estrangulamento e atrito incluem a variabilidade de rendimento causada pelo clima, oscilações nos custos de frete e logística, e choques políticos que alteram o roteamento e a forma do produto, como semente versus óleo e farelo. Por exemplo, a Ucrânia aprovou uma taxa de exportação de 10% sobre a canola (agosto de 2025) para incentivar o processamento doméstico, e as ações tarifárias em mudança que afetam os produtos de canola entre Canadá e China têm levado os participantes do mercado a diversificar contrapartes e a modelos mais alinhados verticalmente de origem-esmagamento-comercialização.

Oportunidades de mercado e perspectivas futuras

Oportunidades estão surgindo a partir de canais de demanda impulsionados por políticas, novas aprovações de ingredientes e melhorias de rendimento e qualidade viabilizadas por tecnologia. Na Europa, o impulso de matéria-prima relacionado à RED III e os requisitos obrigatórios de mistura de SAF continuam a elevar o óleo de canola nas cadeias de suprimento de energia. A autorização da UE para o pó de canola desengordurado como novo alimento (com efeito a partir de 15 de março de 2026) também cria um caminho de ingrediente alimentar de maior valor além dos canais tradicionais de esmagamento. No sul da Ásia, o apoio de preços governamental está fornecendo um sinal comercial mais claro para o planejamento de área plantada e aquisição, com a Índia aumentando o Preço Mínimo de Suporte para canola e mostarda para a temporada 2025/2026 para Rs 5.990 por 100 kg.

Programas de produtividade e resiliência criam espaço para desenvolvedores de sementes, produtores e esmagadoras que enfrentam volatilidade climática e de doenças. O setor de oleaginosas do Reino Unido sinalizou um aumento de 27% nos plantios de canola para o ano agrícola 2026/27, mostrando como as mudanças no uso da terra doméstico e nos programas podem afetar rapidamente a disponibilidade de suprimento local para esmagadoras e importadores. Em termos de tecnologia, pesquisas de melhoramento publicadas mostram desempenho de modelos de predição genômica (mais de 90% de precisão para características como tempo de floração e peso de semente em canola), enquanto o uso de CRISPR/Cas avança para a melhoria direcionada de características. Juntos, esses desenvolvimentos se alinham com a necessidade de proteger o rendimento e a qualidade do óleo sob invernos mais quentes e pressões de pragas que já afetam as regiões produtoras.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Avril, por meio de sua subsidiária Saipol, adquiriu a instalação industrial Champlor em Verdun, França, que processa cerca de 400.000 toneladas de canola anualmente. O negócio fortalece o controle da Saipol sobre a capacidade de esmagamento regional em uma bacia de canola francesa fundamental. Também apoia uma integração mais estreita entre origem e processamento para os centros de demanda de alimentos e combustíveis.

- Dezembro de 2025: A Saipol relatou que 200.000 toneladas de canola e semente de girassol foram rastreadas pelo programa Empreinte by Saipol, o que equivale a 20% de sua meta de rastreabilidade de 1 milhão de toneladas para 2030. O marco aponta para a expansão de suprimento documentado e com identidade preservada, que pode ser usado para atender aos requisitos de sustentabilidade dos clientes nas cadeias de valor de óleo comestível e biocombustível.

- Setembro de 2024: A Louis Dreyfus Company concluiu a aquisição de atividades de grãos e oleaginosas na Hungria e na Polônia, incluindo a instalação multissemente em Bodaczow, Polônia, que processa canola e representa cerca de 15% do esmagamento total de canola da Polônia. A aquisição expande a presença de origem e processamento da LDC na Europa Central. Também aumenta a opcionalidade no fornecimento e nos fluxos de produtos em toda a rede regional de esmagamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o valor de mercado é medido no portão da fazenda para canola, mais o valor de primeiro estágio gerado quando a semente colhida é esmagada em óleo bruto e farelo proteico em todas as regiões produtoras.

Exclusões de escopo: óleos refinados embalados para consumo, vendas de varejo de biodiesel a jusante e canais de sementes salvas na fazenda ou informais.

Visão geral da segmentação

- Por Geografia (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendência de Preços)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Rússia

- Alemanha

- Reino Unido

- Itália

- Espanha

- França

- Polônia

- Ucrânia

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- América do Sul

- Brasil

- Argentina

- Oriente Médio

- Emirados Árabes Unidos

- Turquia

- Irã

- África

- África do Sul

- Egito

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do quadro de oferta e demanda para a semente de canola e a produção de esmagamento de primeiro estágio. Contamos com estatísticas públicas de agricultura e comércio, como FAOSTAT, USDA PSD, Eurostat e ministérios nacionais de agricultura, e cruzamos essas informações com bases de dados de comércio aduaneiro para sementes, óleo bruto e equivalentes de farelo.

Para manter o valor a jusante fora da camada de semente e esmagamento, também revisamos fontes como publicações de balanços no estilo do International Grains Council, publicações de associações de processamento de oleaginosas, periódicos revisados por pares de agronomia e óleos comestíveis para faixas de rendimento e teor de óleo, e relatórios anuais de empresas e apresentações a investidores para comentários sobre capacidade e utilização. Uma assinatura paga para registros de importação e exportação em nível de embarque, dados financeiros de empresas e bases de dados de patentes é utilizada seletivamente para validar hipóteses de fluxo, cronogramas de expansão de esmagamento e mudanças na tecnologia de processamento. Essas fontes documentais são ilustrativas, e também utilizamos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para verificar a consistência dos volumes de cultivo modelados, das diferenças de preços regionais e da parcela da semente que é comercialmente esmagada versus movida como semente. Conversamos com produtores e cooperativas, elevadores e comerciantes, esmagadoras e compradores de farelo, além de funções de logística e aquisição. O objetivo é confirmar efeitos de sazonalidade e fatores de conversão práticos em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 18% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 24% | EMEA: 31% |

| Players menores: 19% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a produção agrícola, a área colhida e as séries de rendimento são reconstruídas por região, e então filtradas pelo pool de canola comercialmente comercializado e pela parcela direcionada ao esmagamento. O modelo então converte a semente em óleo e farelo usando taxas típicas de extração, e valoriza cada etapa usando preços no portão da fazenda e realizações de preço do primeiro esmagamento correspondentes ao mesmo ano agrícola.

Várias características de mercado atuam como entradas, incluindo intenções de plantio versus área colhida realizada, oscilações de rendimento ligadas ao clima, adições de capacidade de esmagamento e utilização, movimentos de preços de paridade de exportação e o spread de oleaginosas entre os valores de semente e produto. Para manter a previsão realista, usamos análise de cenários ancorada na resposta esperada de área plantada, sinais políticos em torno de biocombustíveis e feedback de elasticidade de preços de entrevistas, e depois suavizamos a volatilidade de curto prazo com verificações leves de séries temporais sobre ciclos históricos de preços e produção. Quando surgem lacunas na abordagem bottom-up, por exemplo volumes ausentes de pequenas esmagadoras em um país, os totais são ajustados usando pistas de fluxo comercial, proxies de capacidade e participações baseadas em entrevistas, em vez de assumir cobertura completa em nível de planta.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo balanços regionais, narrativas de utilização de esmagamento, e se as mudanças implícitas de comércio e estoque permanecem dentro de faixas plausíveis. Quando uma variação parece muito grande, rastreamos o fator determinante até sua série de origem e, em seguida, testamos novamente a hipótese relacionada com outra referência documental ou um novo contato na mesma região.

Antes da aprovação final, o modelo passa por uma revisão interna em várias etapas para que os limites de definição, unidades e cronograma de moeda sejam consistentes em toda a série temporal. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, alterações abruptas de área plantada ou interrupções notáveis de capacidade. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de canola da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado de canola publicados podem parecer muito distantes entre si porque os autores nem sempre contabilizam a mesma camada de valor, e porque os anos-base e o momento dos preços não estão alinhados. As diferenças também aparecem quando alguns estudos tratam óleo e farelo como mercados de consumo a jusante, enquanto outros mantêm o escopo no portão da fazenda e no esmagamento de primeiro estágio.

Ao rastrear a produção do ano agrícola, as taxas de conversão de esmagamento e as divisões de preço entre portão da fazenda e primeiro esmagamento, a Mordor Intelligence mantém o escopo da canola ancorado à semente e ao processamento primário, em vez de misturar margens de óleo de varejo refinado ou vendas finais de biodiesel, o que reduz a contagem dupla ao comparar valores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 46,61 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 36,70 bilhões de USD (2022) | Utiliza um ano-base anterior e parece inclinar-se para uma visão de receita de óleo e subprodutos, o que pode excluir o valor da semente no portão da fazenda ou aplicar pontos de preço diferentes ao longo da cadeia. |

| Consultoria Global B | 30,50 bilhões de USD (2024) | Provavelmente aplica uma narrativa mais ampla de cultivo até derivados, mas relata um valor mais baixo para o ano corrente, o que pode ocorrer quando apenas canais comerciais selecionados são contabilizados ou quando as hipóteses de câmbio e cronograma de preços não estão alinhadas ao ano agrícola do cultivo. |

A dispersão na tabela decorre principalmente de limites de escopo e alinhamento de anos, e não de erros aritméticos. Quando o valor da semente e o valor do primeiro esmagamento são mantidos distintos, e quando a produção e o cronograma de preços estão vinculados ao mesmo ano agrícola, o total se torna mais fácil de replicar e mais fácil de reconciliar com os sinais de comércio e capacidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de colza em 2026?

O mercado de colza é avaliado em USD 46,61 bilhões em 2026 e está projetado para atingir USD 57,53 bilhões até 2031 a um CAGR de 4,28%.

Qual região detém a maior participação no mercado de colza?

A Europa lidera com 34,85% da participação no mercado global de colza, impulsionada pela forte demanda por biodiesel e pela infraestrutura de esmagamento estabelecida.

Quais forças são mais responsáveis pelo aumento da demanda de colza?

O aperto dos mandatos de biocombustíveis, a expansão da capacidade de combustível de aviação sustentável e o forte apetite por farelo proteico de origem vegetal são os principais impulsionadores da demanda.

Como as políticas de combustíveis renováveis moldam o consumo de colza?

Os incentivos ao diesel renovável e ao SAF estão adicionando centenas de milhares de toneladas métricas de demanda anual de óleo vegetal, tornando o uso energético o segmento de crescimento mais rápido para o óleo de colza.

Quais desafios relacionados ao clima poderiam prejudicar o fornecimento de colza?

Invernos mais quentes, ciclos de vida de pragas em mudança e surtos de doenças mais frequentes podem reduzir os rendimentos e aumentar os custos de produção, introduzindo volatilidade no fornecimento global.

Página atualizada pela última vez em: