Tamanho e Participação do Mercado de Gestão de Ativos Ferroviários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

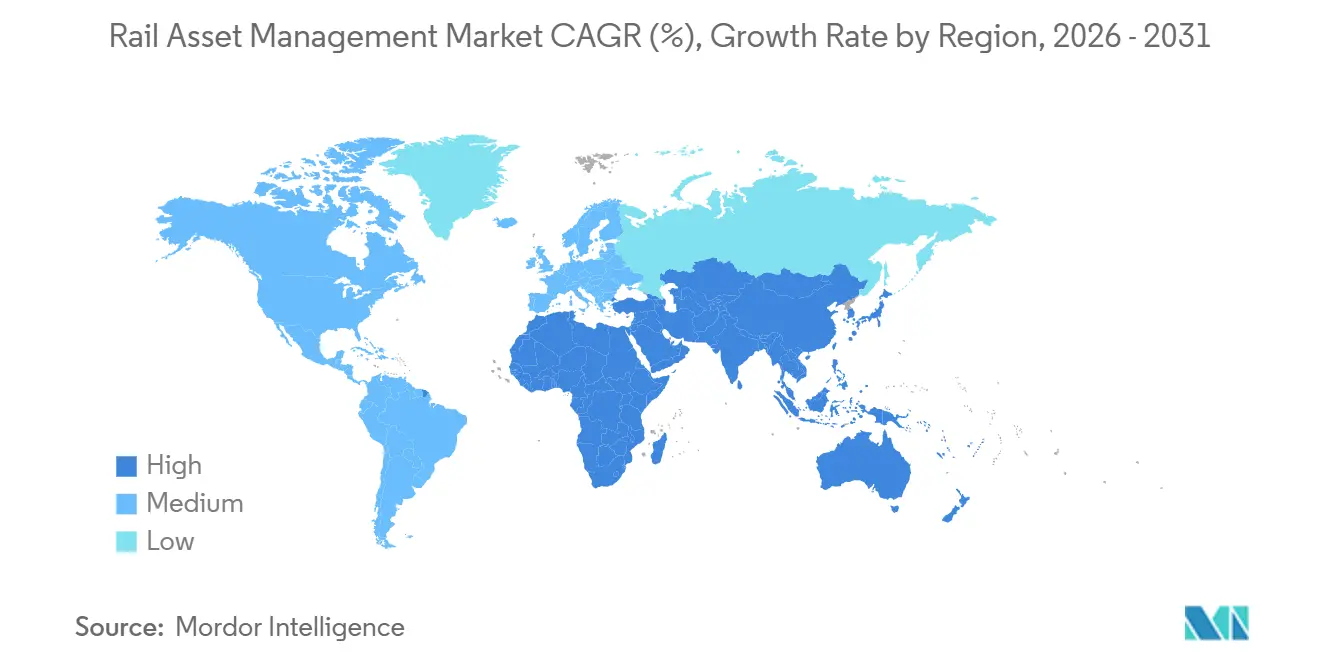

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

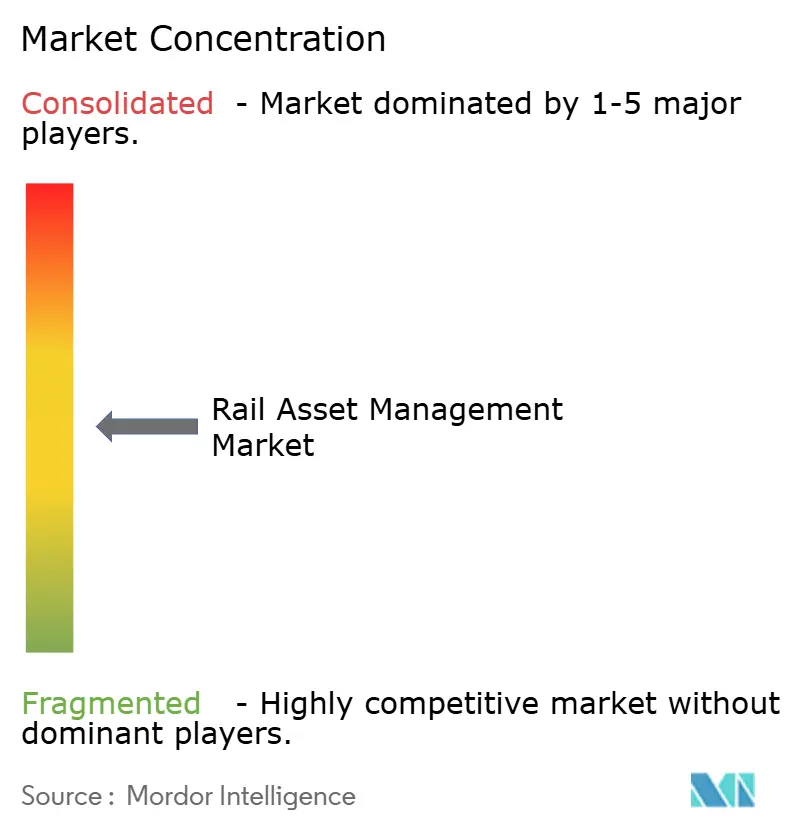

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos Ferroviários pela Mordor Intelligence

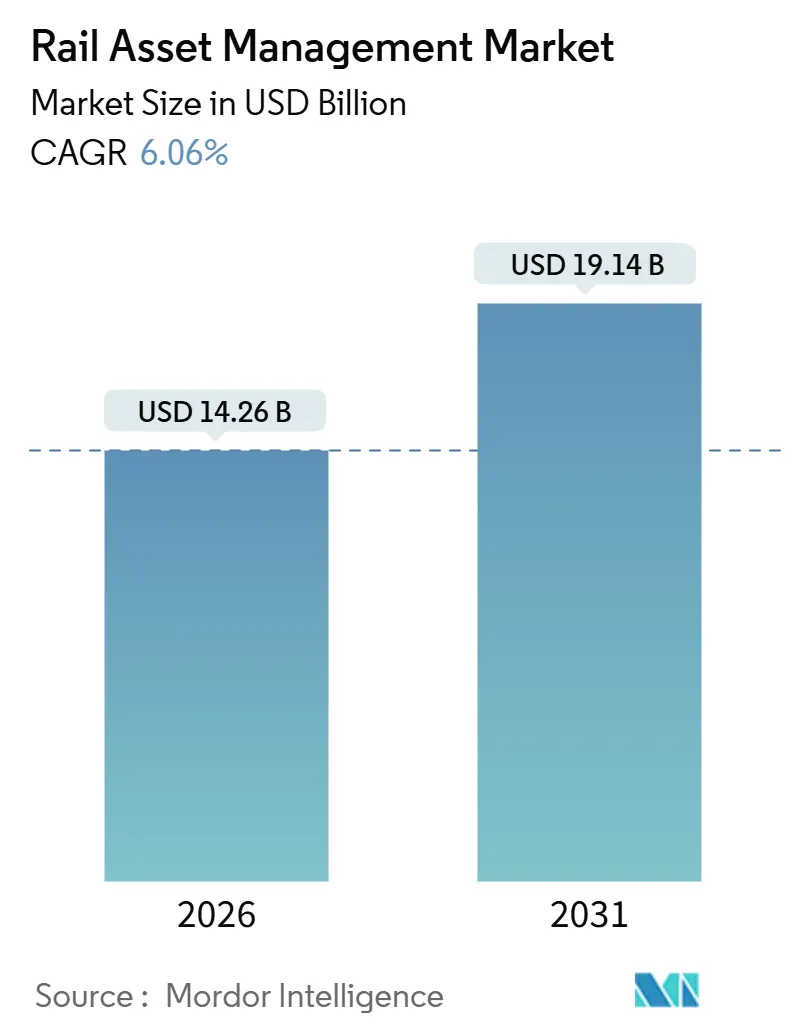

O tamanho do mercado de gestão de ativos ferroviários é avaliado em USD 14,26 mil milhões em 2026 e está projetado para atingir USD 19,14 mil milhões até 2031, avançando a um CAGR de 6,06% ao longo do período de previsão. Esta trajetória saudável reflete uma mudança decisiva da reparação reativa para a otimização do ciclo de vida orientada por dados, que reduz o tempo de inatividade não planeado, alonga os orçamentos de capital e melhora o cumprimento dos horários. Grandes ferrovias e operadores de metro estão a expandir programas piloto que combinam sensores IoT, diagnósticos de aprendizagem automática e modelos de gémeos digitais, enquanto os governos vinculam a elegibilidade de financiamento a planos formais de gestão de ativos. A intensidade competitiva está a aumentar à medida que os fabricantes de equipamento original de material rodante associam software às entregas de equipamento e os fornecedores de TI empresarial pressionam a sua entrada no ciclo de aquisição. Em paralelo, os fornecedores de serviços geridos estão a escalar contratos baseados em resultados que atraem operadores de médio porte incapazes de recrutar cientistas de dados especializados em ferrovias. Os mandatos de cibersegurança, os critérios de resiliência climática e a escassez de talentos complicam a adoção, mas as evidências dos primeiros adotantes mostram que a análise preditiva pode reduzir os minutos de atraso, o risco de descarrilamento e os gastos de manutenção o suficiente para justificar o investimento.

Principais Conclusões do Relatório

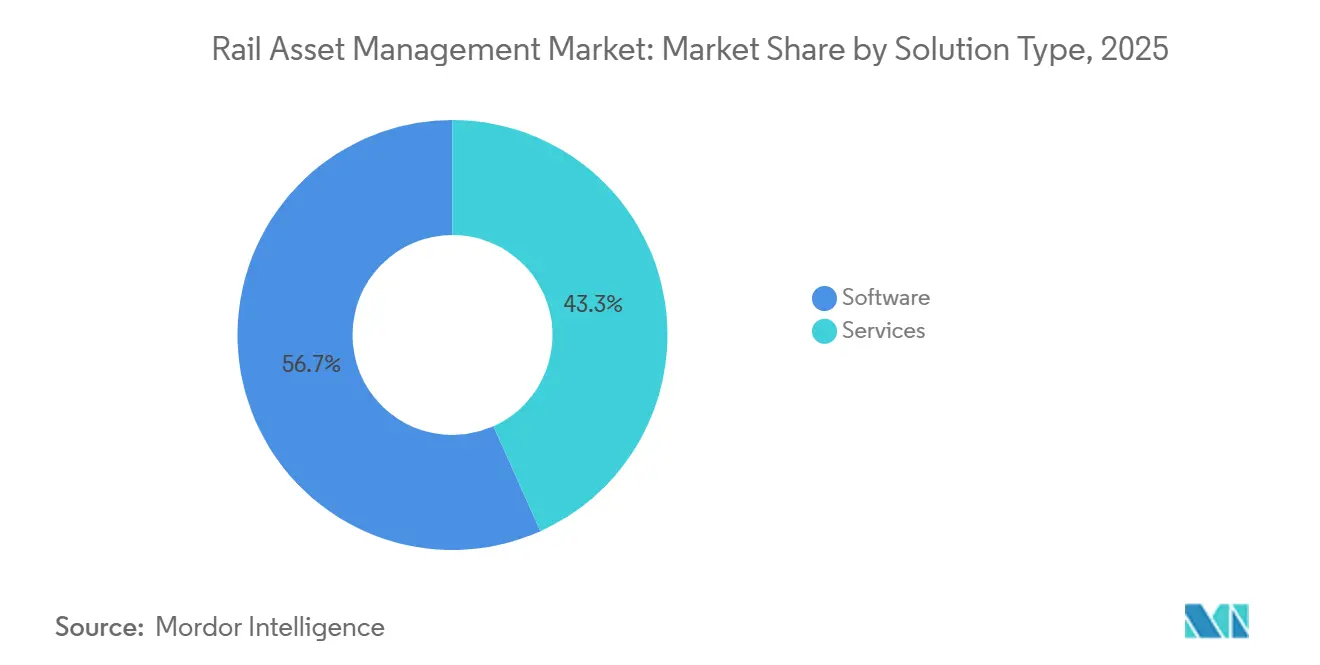

- Por tipo de solução, as plataformas de software lideraram com 56,71% de participação na receita em 2025, enquanto os serviços estão previstos para expandir a um CAGR de 6,23% até 2031.

- Por implantação, as instalações on-premises detinham uma participação de 63,13% em 2025, ao passo que as soluções em nuvem estão projetadas para crescer a um CAGR de 6,29% até 2031.

- Por tipo de ativo, o material rodante representou 66,89% da participação do mercado de gestão de ativos ferroviários em 2025, enquanto os ativos de infraestrutura deverão crescer a um CAGR de 6,33% ao longo do período de previsão.

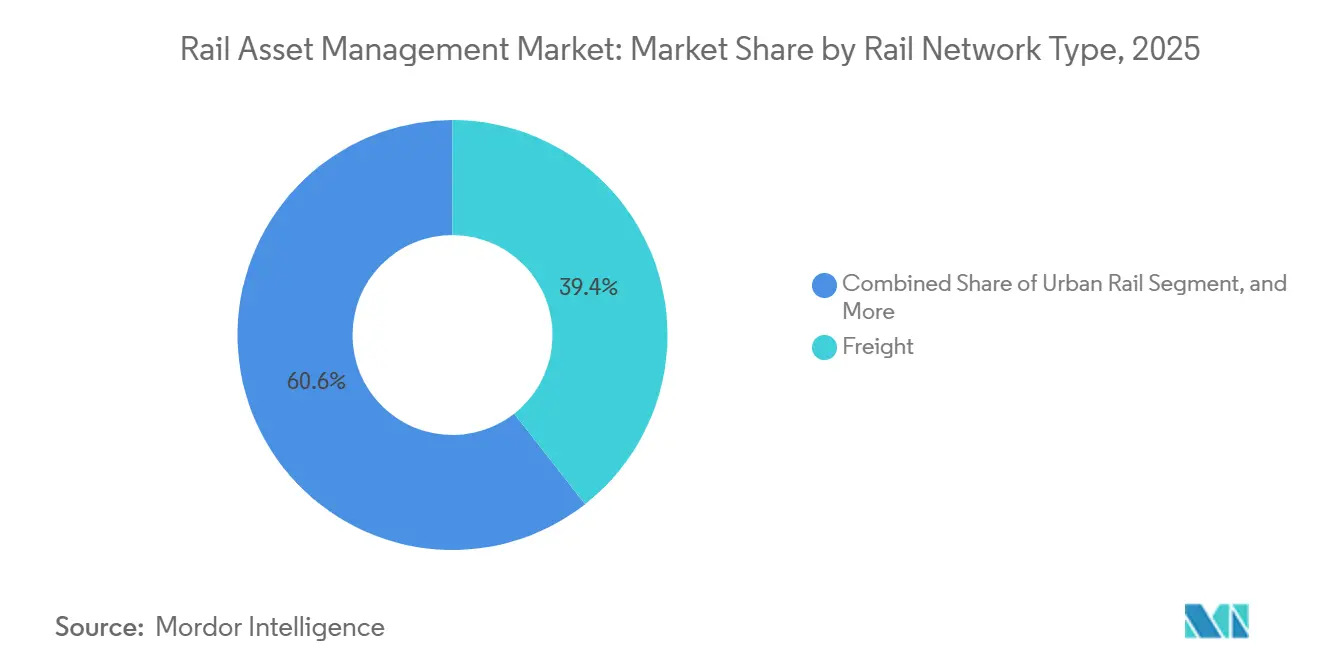

- Por tipo de rede ferroviária, as redes de carga comandaram uma participação de 39,41% em 2025, ao passo que a ferrovia urbana está posicionada para o crescimento mais rápido, a um CAGR de 6,51% até 2031.

- Por utilizador final, os operadores ferroviários captaram 72,78% das despesas de 2025, enquanto os contratantes de manutenção de infraestrutura estão projetados para registar o CAGR mais elevado, de 6,78%.

- Por geografia, a Ásia-Pacífico dominou com 38,27% de participação na receita em 2025, enquanto o Médio Oriente está preparado para registar a expansão regional mais rápida, a um CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Gestão de Ativos Ferroviários

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura Crescente por Operações Ferroviárias Eficazes | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento das Iniciativas Governamentais e Parcerias Público-Privadas | +0.9% | Médio Oriente, América do Sul, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Urbanização Rápida nos Países em Desenvolvimento | +0.8% | Ásia-Pacífico, Médio Oriente, África | Longo prazo (≥ 4 anos) |

| Adoção de Análise de Manutenção Preditiva e Baseada em Condições | +1.3% | Global, adoção precoce na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Gémeos Digitais para Otimização do Custo do Ciclo de Vida | +1.0% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimentos em Infraestrutura Ferroviária Resiliente ao Clima | +0.7% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Análise de Manutenção Preditiva e Baseada em Condições

As ferrovias e os sistemas de metro estão a transitar de revisões em intervalos fixos para intervenções guiadas por sensores que detetam falhas com semanas de antecedência, reduzindo ordens de trabalho e permitindo que as equipas planeiem paragens quando a capacidade está disponível.[1]Caminhos de Ferro Federais Suíços, "Redução de Defeitos na Via Através de Sensores Acústicos," sbb.ch Os Caminhos de Ferro Federais Suíços registaram uma queda de 68% nos defeitos de via e uma redução de 21% nas tarefas de manutenção após instrumentar 1.200 km de linha principal com sensores acústicos e de vibração em 2024. A BNSF Railway utilizou dados de impacto em rodas e imagiologia térmica para assinalar 12.000 defeitos em vagões em 2025, evitando um custo estimado de USD 45 milhões em descarrilamentos. A queda dos preços do hardware significa que os nós IoT industriais agora são vendidos por menos de USD 150, tornando economicamente viável monitorizar linhas secundárias e material rodante de meia-vida, alargando a frota endereçável. Os programas de subsídios públicos recompensam cada vez mais as propostas que incorporam análise preditiva, acelerando a difusão tanto nos operadores de carga como de passageiros.

Procura Crescente por Operações Ferroviárias Eficazes

A procura de passageiros e os volumes de carga recuperaram em 2025, pressionando os operadores a elevar os objetivos de pontualidade e de utilização de ativos.[2]Deutsche Bahn, "Manutenção Preditiva Orientada por IA Reduz Atrasos," deutschebahn.com A Deutsche Bahn aplicou diagnósticos de IA em 33.000 km de rede e reduziu os minutos de atraso em 20% no mesmo ano. O gémeo digital da Union Pacific para rolamentos de roda e juntas de carril diferiu USD 200 milhões em trabalho não programado em locomotivas, demonstrando como a análise de manutenção impulsiona diretamente o ganho financeiro. Um descarrilamento ainda custa entre USD 1-3 milhões em reparações de via, reclamações de carga e multas, pelo que os executivos associam agora os bónus a métricas de fiabilidade dos ativos. À medida que os riscos de desempenho aumentam, a manutenção preditiva evolui de piloto tático para disciplina operacional central nas linhas de carga de longa distância, passageiros de alta velocidade e metro.

Integração de Gémeos Digitais para Otimização do Custo do Ciclo de Vida

As réplicas virtuais de pontes, túneis, material rodante e ativos de energia permitem que os engenheiros testem cenários de degradação sem interromper o serviço, gerando poupanças mensuráveis. O orçamento do Período de Controlo 7 da Network Rail financia gémeos digitais para 20.000 pontes e 40.000 aparelhos de mudança de via, com o objetivo de reduzir o tempo de inspeção e prolongar a vida útil dos ativos. O sistema Railigent da Siemens Mobility combina alimentações de sensores em tempo real com modelos de simulação e reduziu as janelas de posse de via em até 15% para clientes europeus. O Departamento de Transportes do Reino Unido concluiu que os operadores podem obter 10-15% de poupanças no ciclo de vida quando os gémeos digitais ligam os sistemas de aprovisionamento, inventário e planeamento. A aquisição pela Hitachi em 2025 da unidade de transporte terrestre da Thales Group funde a análise IoT com a especialização em sinalização, expandindo as capacidades de gémeo digital para novas regiões.[3]Hitachi Rail, "Integração Lumada Pós-Aquisição," hitachirail.com

Aumento das Iniciativas Governamentais e Parcerias Público-Privadas

Os megaprojetos no Médio Oriente, América do Norte e Ásia-Pacífico exigem agora planos formais de gestão de ativos como pré-condição de financiamento, assegurando uma procura constante de software e serviços. O Metro de Riade da Arábia Saudita, avaliado em USD 22,5 mil milhões, e a espinha dorsal ferroviária Etihad Rail dos Emirados Árabes Unidos, avaliada em USD 11 mil milhões, incorporaram plataformas de manutenção preditiva nos contratos iniciais. A Administração Federal de Ferrovias dos EUA reservou USD 8 mil milhões da sua dotação ferroviária mais ampla para tecnologias de inspeção digital e monitorização da saúde dos ativos, impulsionando a adoção entre os operadores interurbanos e de passageiros pendulares. A onda de privatizações do Brasil incorpora indicadores de manutenção baseada em condições nos concursos de arrendamento, recompensando os licitantes que se comprometem com a cobertura por sensores e relatórios de análise. Essas políticas reduzem as perceções de risco tecnológico e encurtam os períodos de retorno, especialmente para as ferrovias de médio porte ou de financiamento público.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos Iniciais Elevados de Implantação | -0.8% | Global, mais agudo na América do Sul e África | Curto prazo (≤ 2 anos) |

| Dificuldades com a Integração de Infraestrutura Legada | -0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados em Ativos Ferroviários Conectados | -0.7% | Global, mais acentuado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Ciência de Dados Especializados em Ferrovias | -0.5% | Global, grave na Austrália e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais Elevados de Implantação

A retrofitagem de 1.000 km de linha principal com sensores, computação de borda e comunicações pode exigir entre USD 15-25 milhões antes de licenças e integração, um obstáculo para agências com orçamentos de capital restritos. A Argentina suspendeu uma modernização de USD 120 milhões em 2024, optando por pilotos incrementais em corredores de alto tráfego devido à indisponibilidade de financiamento integral. As ferrovias regionais de menor porte dos EUA representam 40% da quilometragem da rede, mas apenas 10% da receita, dificultando a amortização dos custos fixos sem assistência externa. Contratantes como a SNC-Lavalin agrupam ativos de múltiplos clientes para reduzir as taxas de software por operador em 60%, mas alguns mercados ainda aguardam reformas de subsídios para desbloquear programas de maior escala. Enquanto os custos não diminuírem ainda mais ou os modelos de financiamento não evoluírem, o ritmo de implantação variará amplamente por região e porte do operador.

Preocupações com Cibersegurança e Privacidade de Dados em Ativos Ferroviários Conectados

A Agência da União Europeia para as Ferrovias registou um aumento de 220% nos ciberincidentes contra operadores entre 2020 e 2024, abrangendo ataques de ransomware e de negação de serviço contra redes de bilhetagem e controlo. A Diretiva TSA 1580-21-01 dos EUA obriga os transportadores de carga e de passageiros de alto risco a comunicar incidentes em 24 horas e a manter planos de recuperação atualizados, acrescentando custos de conformidade que podem ultrapassar USD 5 milhões anuais para as ferrovias de médio porte. As salvaguardas recomendadas, tais como a segmentação de rede, a encriptação de dados e os testes de penetração regulares, aumentam os custos totais de propriedade em 10-15% para os sistemas de gestão de ativos conectados. Os operadores na Europa também devem anonimizar os dados de localização para satisfazer o RGPD, complicando os algoritmos que dependem de rastreamento granular para a precisão preditiva. Estes fatores elevam as credenciais de segurança a um critério primário de seleção de fornecedores e ocasionalmente atrasam as implementações até que as equipas internas ou os parceiros possam garantir a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Os Serviços Ganham Terreno à Medida que a Complexidade de Implementação Aumenta

Os gastos com plataformas de software representaram 56,71% do mercado de gestão de ativos ferroviários em 2025, sublinhando o papel fundamental das suites de gestão de ativos empresariais, dos sistemas de manutenção informatizada e dos gémeos digitais. Os serviços de consultoria, integração, análise gerida e formação, no entanto, deverão registar um CAGR de 6,23% e fechar progressivamente a diferença. As integrações complexas que ligam sensores IoT a sistemas de controlo supervisório legado, sistemas de planeamento de recursos empresariais e bases de dados geoespaciais requerem conhecimento de domínio especializado que poucos operadores mantêm internamente. Uma implementação típica do IBM Maximo adaptada para operações ferroviárias demora 18 meses e custa entre USD 10-20 milhões em serviços profissionais antes de o primeiro algoritmo entrar em produção. Padrões semelhantes são evidentes na Europa e na Ásia-Pacífico com o SAP S/4HANA.

A crescente complexidade leva as ferrovias e as autoridades de trânsito a externalizar o risco. A Capgemini reportou um salto de 35% na sua carteira de digitalização ferroviária durante 2025, à medida que os operadores recorreram a integradores de sistemas para realizar programas de limpeza de dados, calibração de modelos e gestão de mudanças de equipa. Os contratos de serviços geridos, como a oferta de análise como serviço da Accenture para três metros europeus, deslocam as despesas do capex para o opex, vinculando os pagamentos a objetivos de disponibilidade ou de redução de custos. Esta estrutura atrai agências de médio porte que enfrentam escassez de talentos e objetivos de desempenho rigorosos, assegurando que o mercado de gestão de ativos ferroviários continue a inclinar-se para contratos ricos em serviços.

Por Implantação: A Nuvem Ganha Terreno Apesar das Preocupações com Segurança

As soluções on-premises representaram 63,13% das despesas globais em 2025, uma preferência legada enraizada no controlo direto do sistema e na certeza regulatória percebida. As soluções em nuvem estão projetadas para crescer 6,29% ao ano, à medida que os hiperescaladores demonstram um custo total de propriedade mais baixo e ciclos de atualização mais rápidos. Um estudo de caso da AWS de 2024 mostrou que os operadores que transferiram cargas de trabalho de gestão de ativos para a nuvem realizaram 31% menos custos operacionais, 45% menos incidentes de segurança e uma queda de 54% nas interrupções em comparação com instalações on-premises similares. As arquiteturas híbridas estão a surgir como um meio-termo: a Network Rail mantém os dados de sinalização de missão crítica em servidores privados enquanto executa a análise de saúde dos ativos no Microsoft Azure para cumprir os padrões de segurança do Reino Unido.

Apesar dos benefícios, a hesitação na migração persiste onde as agências nacionais de ciber segurança impõem obstáculos rigorosos de certificação. As novas orientações da Agência da União Europeia para as Ferrovias em 2024 clarificam os requisitos de encriptação e segmentação, removendo alguma incerteza, mas acrescentando custos operacionais adicionais. Os operadores de menor porte com capital limitado preferem plataformas nativas na nuvem totalmente geridas que fornecem recuperação de desastres integrada e redundância de âmbito global. À medida que as implementações de referência se expandem, os decisores avaliam cada vez mais o aumento de produtividade em relação às medidas de segurança incrementais agora consideradas prática padrão.

Por Tipo de Ativo: A Infraestrutura Ganha Terreno à Medida que a Via e a Sinalização se Digitalizam

O material rodante representou 66,89% das despesas de 2025, refletindo o elevado valor das locomotivas, carruagens e vagões, bem como a sua visibilidade para passageiros e expedidores. Os ativos de infraestrutura, incluindo pontes, túneis, sinalização e eletrificação, estão previstos para registar um CAGR de 6,33% à medida que os operadores enfrentam o risco sistémico associado às obras civis envelhecidas. Um relatório de 2024 do Conselho de Segurança e Normas Ferroviárias do Reino Unido concluiu que as falhas de via representaram 42% das perturbações de serviço, mas receberam apenas 28% dos orçamentos de manutenção. A Deutsche Bahn reagiu alocando EUR 3,2 mil milhões (USD 3,62 mil milhões) a inspeções digitais de aparelhos de mudança de via e catenária em 2025, um aumento de 40% em relação ao ano anterior.

Os sensores que detetam anomalias acústicas, o radar de penetração de solo que mapeia vazios no balastro e os drones que inspecionam a corrosão em pontes complementam agora os veículos de geometria de via tradicionais. A modernização da sinalização reforça a tendência: o controlo de tráfego ferroviário baseado em comunicações incorpora funcionalidades de autodiagnóstico que alimentam painéis de saúde dos ativos em tempo real. Os programas de eletrificação orientados para a descarbonização acrescentam subestações, alimentadores e baterias laterais de via, todos os quais requerem monitorização. Coletivamente, estas mudanças fecham a histórica diferença orçamental entre material rodante e infraestrutura, sustentando o crescimento mais rápido da infraestrutura no mercado de gestão de ativos ferroviários.

Por Tipo de Rede Ferroviária: A Ferrovia Urbana Cresce Impulsionada pelas Expansões de Metro

As redes de carga produziram a maior fatia da receita, 39,41% em 2025, dada a sua enorme massa de ativos e exposição em quilómetros de rota. A ferrovia urbana, no entanto, deverá registar um CAGR de 6,51%, o mais rápido entre os tipos de rede, à medida que as megacidades enfrentam os mandatos de congestionamento e qualidade do ar. A Índia expandiu os corredores de metro de 700 km em 2020 para 1.100 km em 2025, incorporando a manutenção preditiva no novo material rodante e na tração elétrica já na fase de concurso. O Metro de Riade lançou 176 km de linhas totalmente automatizadas em 2024, com as plataformas da Siemens e da Alstom a monitorizar 470 comboios e 85 estações desde o primeiro dia.

Os serviços de alta velocidade e interurbanos de passageiros ocupam o meio-termo, beneficiando de subsídios governamentais vinculados a métricas de segurança. As ferrovias de carga, embora geradoras de caixa, devem justificar os gastos em tecnologia face a rácios operacionais apertados; priorizam projetos com períodos de retorno inferiores a 3 anos. As agências de ferrovia urbana, frequentemente de propriedade pública, aceitam horizontes de retorno mais longos porque a fiabilidade do serviço influencia diretamente a produção económica. Esta dicotomia sustenta trajetórias de crescimento divergentes no interior do mercado de gestão de ativos ferroviários.

Por Utilizador Final: Os Contratantes de Manutenção Emergem como Líderes de Crescimento

Os operadores ferroviários representaram 72,78% das despesas de 2025 através da propriedade de ativos e da responsabilidade regulatória. Os contratantes de manutenção de infraestrutura estão a caminho da expansão mais rápida, crescendo a um CAGR de 6,78% à medida que as agências externalizam a manutenção baseada em condições. A SNC-Lavalin lançou uma plataforma partilhada de gestão de ativos em 2024 que agora serve 12 clientes, reduzindo os encargos de software por operador em 60%. Os contratantes ganham economias de escala na aquisição de sensores e na constituição de equipas de ciência de dados que os operadores individuais têm dificuldade em replicar.

As autoridades de transporte governamentais exigem relatórios normalizados ao abrigo de regulamentos como o regulamento de Gestão de Ativos de Trânsito dos EUA, atraindo software capaz de agregar dados de múltiplos operadores. As empresas de arrendamento de material rodante, nomeadamente a GATX, estão a instalar telemetria em milhares de vagões para proteger os valores residuais e oferecer serviços de valor acrescentado. Em conjunto, estas mudanças diversificam os centros de compra no mercado de gestão de ativos ferroviários, obrigando os fornecedores a adaptar os seus modelos comerciais a cada nível de partes interessadas.

Análise Geográfica

A Ásia-Pacífico deteve 38,27% do mercado de gestão de ativos ferroviários em 2025, ancorada pelo impulso da China de CNY 80 mil milhões (USD 11,2 mil milhões) para ferrovias inteligentes ao abrigo do 14.º Plano Quinquenal e pelo aumento de quilómetros de metro na Índia em 20 cidades. A East Japan Railway aplicou gémeos digitais à sua frota Shinkansen em 2025, reduzindo a manutenção não programada em 18% e alargando os intervalos de revisão para 1,8 milhões de km. A Austrália, confrontada com uma escassez de 16.590 trabalhadores ferroviários até 2032, acelerou a adoção de drones de inspeção automatizados para mitigar o risco de mão-de-obra.

O Médio Oriente está previsto para registar o CAGR regional mais rápido, de 7,11%, até 2031. O Metro de Riade da Arábia Saudita, avaliado em USD 22,5 mil milhões, e a espinha dorsal ferroviária Etihad Rail dos Emirados Árabes Unidos, avaliada em USD 11 mil milhões, incorporam os sistemas Siemens Railigent e Alstom HealthHub, assegurando a manutenção preditiva desde o primeiro dia. Os planos do Conselho de Cooperação do Golfo preveem a ligação de 2.200 km de via transfronteiriça até 2030, toda concebida com modelos BIM prontos para gémeos digitais, contornando assim as dispendiosas retrofitagens.

A América do Norte está em modo de consolidação na sequência da aquisição da Norfolk Southern pela Union Pacific por USD 85 mil milhões em julho de 2025, criando um transportador transcontinental de 50.000 milhas comprometido com a normalização de gémeos digitais em toda a sua frota. As dotações federais de infraestrutura dos EUA alocam USD 66 mil milhões ao transporte ferroviário de passageiros, incluindo USD 8 mil milhões reservados para tecnologia de gestão de ativos. O Canadá adjudicou um pacote de concepção-construção-manutenção de CAD 3,9 mil milhões (USD 3,04 mil milhões) para uma linha de alta velocidade Toronto-Montreal, que integra um acordo de serviço de 30 anos, ilustrando a crescente prevalência de contratos que associam a construção à supervisão do ciclo de vida.

As redes maduras da Europa canalizam os recursos para a otimização e a resiliência climática em vez da expansão bruta. A Deutsche Bahn planeia gastar EUR 22,15 mil milhões em infraestrutura em 2025, com EUR 3,62 mil milhões alocados à monitorização digital de condições, um aumento de 40% em relação às dotações de 2024. O orçamento do Período de Controlo 7 da Network Rail, de GBP 55,63 mil milhões, também prioriza gémeos digitais e automação de inspeção. A América do Sul e a África permanecem mercados nascentes: o stress fiscal atrasou a modernização do sistema argentino por USD 120 milhões, enquanto a África do Sul e o Egito continuam a recorrer à manutenção baseada no tempo, oferecendo espaço em branco para os fornecedores à medida que as condições macroeconómicas melhoram.

Panorama regulatório

As implantações de gestão de ativos ferroviários são cada vez mais moldadas por regras de segurança, interoperabilidade e cibersegurança que regem como os registros de manutenção são criados, trocados e protegidos nas redes. Na Europa, o quadro de interoperabilidade previsto na Diretiva (UE) 2016/797 alinha a implementação às Especificações Técnicas de Interoperabilidade (ETIs), incluindo o Regulamento de Execução (UE) 2026/253 da Comissão, que estabelece uma ETI unificada para aplicações telemáticas para serviços de passageiros e de mercadorias e reforça estruturas de dados comuns que as plataformas de gestão de ativos devem suportar para operações transfronteiriças.

A governança cibernética e de manutenção também está se tornando mais rigorosa. Em fevereiro de 2026, a Agência Ferroviária da União Europeia (ERA) publicou a Versão 10 de sua orientação sobre Entidades Responsáveis pela Manutenção (ECM), apoiando uma aplicação mais harmonizada do quadro ECM usado para documentação estruturada de manutenção. Nos Estados Unidos, a Diretiva de Segurança 1580-21-01E da TSA entrou em vigor em janeiro de 2026, exigindo que transportadoras ferroviárias de carga abrangidas e de passageiros de maior risco mantenham avaliações de vulnerabilidade de cibersegurança e planejamento de resposta a incidentes, o que eleva os requisitos de conformidade e garantia para sistemas conectados de monitoramento, diagnóstico e saúde de ativos vinculados à nuvem. A Lei de Resiliência Cibernética da UE também aumenta as obrigações de segurança de produtos para componentes digitais usados no setor ferroviário, e a UNIFE emitiu orientações de implementação em abril de 2026 para ajudar fornecedores e operadores a traduzir as expectativas da CRA em práticas de aquisição e gestão do ciclo de vida.

Análise da cadeia de valor

A cadeia de valor da gestão de ativos ferroviários começa com hardware de captura de dados, incluindo detectores de via, sensores embarcados, veículos de diagnóstico e câmeras, além de componentes de comunicação industrial que conectam os ativos de campo às redes operacionais. Em seguida, passa por camadas de software, como sistemas computadorizados de gestão de manutenção (CMMS), gestão de ativos empresariais (EAM), gêmeos digitais e mecanismos de análise que convertem dados de condição em ordens de serviço e decisões de ciclo de vida. Fornecedores de conectividade e redes robustas apoiam o caminho da borda até a nuvem, enquanto fabricantes de equipamentos originais e fornecedores de sinalização cada vez mais agrupam módulos de monitoramento e saúde de ativos em atualizações de material rodante e sistemas de controle. Programas em escala de corredor que adotam sinalização baseada em padrões, como ERTMS/ETCS, e fluxos de trabalho de manutenção estruturados reforçam ainda mais essas necessidades de integração.

Integradores de sistemas e empresas de serviços de engenharia se posicionam entre fornecedores de tecnologia e usuários finais, cobrindo a integração com ambientes legados de SCADA, gestão de tráfego e ERP, além de fortalecimento cibernético e treinamento. No lado da demanda, operadores ferroviários e gestores de infraestrutura compram plataformas e serviços de longo prazo, enquanto contratantes de manutenção e empresas de leasing agregam escala ao padronizar ferramentas em várias frotas. Programas de infraestrutura recentes mostram como essa cadeia opera na prática, incluindo a conclusão pela Norfolk Southern de 1 bilhão de dólares em atualizações de infraestrutura em 2024, que incluíram portais digitais de inspeção de trens e cobertura ampliada de detectores. Esforços de modernização europeus, como o contrato de linha romena de 428 milhões de euros da PORR AG (com ERTMS Nível 2), também ampliam os requisitos para documentação de ciclo de vida, automação de inspeção e logística de peças de reposição, que passam por fornecedores de plataformas, fornecedores de comunicações e parceiros de serviços.

Panorama Competitivo

O mercado de gestão de ativos ferroviários apresenta uma concentração moderada: os dez maiores fornecedores representaram aproximadamente 55-60% da receita de 2025, mas a rivalidade está a intensificar-se à medida que os incumbentes e os novos intervenientes convergem para a mesma oportunidade digital. A Siemens Mobility, a Alstom, a Hitachi Rail e a Wabtec aproveitam as frotas instaladas e as posições em sinalização para fidelizar os clientes a ecossistemas ponta a ponta que agrupam sensores, software e serviços. A IBM, a SAP e a Cisco posicionam-se como integradores independentes de fornecedores, atraindo operadores receosos de dependência de soluções proprietárias e empenhados na interoperabilidade multifornecedor.

A integração vertical continua a remodelar os mapas de fornecedores. A Hitachi Rail concluiu a aquisição da unidade de transporte terrestre da Thales Group em maio de 2025, fundindo a análise IoT Lumada com a sinalização de missão crítica para proporcionar uma proposta de pilha completa. A Siemens e a Alstom anunciaram planos para fundir as operações ferroviárias em janeiro de 2025, um acordo que, sujeito a aprovações, combinaria as plataformas Railigent e HealthHub numa suite unificada com receitas anuais superiores a EUR 33,9 mil milhões (USD 33,9 mil milhões). Os registos de patentes em diagnósticos baseados em IA e motores de gémeos digitais estão a acelerar; a Siemens, a Alstom e a Wabtec registaram 120 patentes de IA específicas para ferrovias entre 2024 e 2025, sinalizando a intenção de erguer barreiras de propriedade intelectual.

Os disruptores de menor porte preenchem lacunas com ofertas modulares e de baixo custo. A KONUX vende kits de sensores plug-and-play por menos de USD 10.000 por segmento de aparelho de mudança de via, permitindo que os operadores sem grandes orçamentos de TI pilotem a manutenção preditiva. A Eke-Electronics e a Beena Vision concentram-se em aplicações de nicho, como a monitorização inteligente de AVAC e a inspeção automatizada de rodas, superando frequentemente os rivais maiores no tempo de ciclo de inovação. Os fornecedores de serviços geridos, tipificados pela Capgemini e pela Accenture, estão a capturar uma fatia crescente do valor contratual ao associar alojamento em nuvem, análise de dados e garantias de desempenho a plataformas de terceiros. Este mosaico mantém os preços competitivos e alimenta atualizações rápidas de capacidades, assegurando que as apostas competitivas permaneçam elevadas ao longo do período de perspetiva.

Líderes do Setor de Gestão de Ativos Ferroviários

Siemens AG

Hitachi Ltd.

IBM Corporation

SAP SE

Huawei Technologies Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de espaço em branco fundamental é transformar a conformidade em matéria de segurança, telemática e cibersegurança em uma gestão de ativos operacionalizada e pronta para auditoria, particularmente onde os regulamentos e as ETIs exigem registros estruturados e troca de dados padronizada. Na Europa, os requisitos ECM e as especificações telemáticas em nível da UE, incluindo o Regulamento de Execução (UE) 2026/253, impulsionam os operadores em direção a plataformas que gerenciam evidências de manutenção, configuração de frota e troca de dados de passageiros e mercadorias sem interfaces personalizadas. Isso apoia a demanda por modelos de dados interoperáveis, integração centrada em APIs e ferramentas de fornecedores que possam apoiar fluxos de trabalho de manutenção certificados.

Os projetos de digitalização de rede também estão ampliando o escopo além do material rodante para sinalização, telecomunicações e ativos de estações, o que aumenta a demanda por saúde de ativos unificada e gestão de trabalho entre domínios. Em junho de 2026, a Alstom assinou contratos de consórcio no valor de 690 milhões de euros para modernizar corredores ferroviários egípcios essenciais com sinalização digital ETCS Nível 1 e telecomunicações, ampliando a base instalada de infraestrutura monitorada digitalmente que apoia a manutenção baseada em condição e os relatórios de ciclo de vida. Na Índia, implantações em abril de 2026 de videovigilância habilitada por IA em 1.874 estações, e a colocação em operação em maio de 2026 de um sistema de videovigilância com análise habilitada na estação KSR Bengaluru mostram ativos de segurança e operacionais sendo instrumentados em larga escala. Isso abre oportunidades para fornecedores que combinam gestão de ativos de TO, análise de vídeo e controles de cibersegurança em um único fluxo de trabalho operacional, e também impulsiona a demanda por serviços gerenciados que incluem ajuste contínuo de modelos, governança de dados e suporte remoto seguro em ativos geograficamente distribuídos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Siemens Mobility firmou parceria com a Technis para estabelecer capacidades de manutenção na França e apoiar a logística de peças de reposição usando a plataforma MoBase. A parceria melhora a disponibilidade de serviços locais para frotas digitalmente habilitadas e apoia um retorno mais rápido para programas de manutenção baseados em condição.

- Novembro de 2025: a Siemens Mobility garantiu um contrato no Chile que inclui a implantação da plataforma Signaling X e um acordo de serviço de dez anos para digitalização ferroviária. O componente de serviços de longa duração reforça a mudança para modelos de plataforma mais serviço, nos quais a saúde dos ativos, as atualizações e os controles de cibersegurança são gerenciados ao longo de prazos plurianuais.

- Setembro de 2024: a Hitachi Rail lançou a HMAX, um pacote de gestão digital de ativos baseado em IA e acelerado pela NVIDIA, na InnoTrans em Berlim. O produto foi posicionado para combinar dados embarcados e de via com análises avançadas para manutenção preditiva em trens, sinalização e ativos de infraestrutura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado de gestão de ativos ferroviários abrange software e serviços relacionados usados para planejar, monitorar, manter e otimizar ativos ferroviários ao longo de seu ciclo de vida, de modo que as metas de segurança, disponibilidade e custo possam ser cumpridas para as redes ferroviárias.

Exclusões do escopo: excluímos o valor de projetos de construção civil puramente (construção de novas linhas), as vendas de fabricação de material rodante e o hardware autônomo de telecomunicações ou sinalização que não seja adquirido como parte de um programa de gestão de ativos.

Visão geral da segmentação

- Por Tipo de Solução

- Software

- Serviços

- Por Implantação

- On-Premises

- Nuvem

- Por Tipo de Ativo

- Material Rodante

- Infraestrutura

- Por Tipo de Rede Ferroviária

- Ferrovia Urbana

- Passageiros de Longa Distância

- Carga

- Por Utilizador Final

- Operadores Ferroviários

- Agências Governamentais de Transporte

- Contratantes de Manutenção de Infraestrutura

- Empresas de Arrendamento de Material Rodante

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Médio Oriente

- África

- África do Sul

- Egito

- Restante de África

- Médio Oriente

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o contexto de demanda e separar o que normalmente se enquadra em gestão de ativos versus orçamentos digitais ferroviários adjacentes. Recorremos a fontes públicas, como publicações da UIC, à Agência Internacional de Energia para o contexto da atividade de transporte, indicadores de infraestrutura do Banco Mundial, estatísticas de transporte da OCDE, e autoridades nacionais de transporte e reguladores ferroviários onde os programas de ativos e renovações são discutidos.

Também analisamos relatórios anuais de operadores e gestores de infraestrutura, avisos de contratação pública e os documentos de normas e orientações usados para os planos de ativos. Para entender como as renovações, o monitoramento de condição e a modernização de frota são estruturados na prática, analisamos coberturas de imprensa respeitáveis sobre grandes programas. Paralelamente, usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, bases de dados de patentes e contratos e licitações globais para verificar cruzadamente a exposição dos fornecedores e o cronograma dos programas, sem tratar nenhuma fonte única como completa. As fontes de pesquisa documental mencionadas acima são apenas ilustrativas, e também utilizamos outros documentos e conjuntos de dados públicos para coletar, verificar e esclarecer os dados de entrada.

Entrevistas e Pesquisas Primárias

Entrevistas primárias e pesquisas estruturadas concentraram-se em operadores ferroviários, agências governamentais de transporte, contratantes de manutenção de infraestrutura e organizações de leasing e serviços de material rodante, de modo que o limite de gastos e os padrões de compra pudessem ser validados. As respostas dos entrevistados esclareceram como os orçamentos são divididos entre software e serviços, como a adoção da nuvem está sendo ritmada e como o escopo dos ativos difere entre redes ferroviárias urbanas, de passageiros de longa distância e de mercadorias nas principais regiões.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 15% | APAC: 48% |

| Nível médio: 55% | Líderes funcionais/de unidade: 40% | EMEA: 33% |

| Participantes menores: 18% | Gerentes: 45% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução de cima para baixo, em que os gastos com gestão de ativos ferroviários são estimados a partir da base instalada de ativos ferroviários e da atividade de renovação, sendo depois refinados usando premissas de adoção e participação orçamentária para software e serviços. Para manter as estimativas fundamentadas, corroboramos os totais com verificações seletivas de baixo para cima, incluindo valores de contratos amostrados de licitações, gasto anual típico de programa por tipo de rede e uma consolidação leve da exposição de receita dos fornecedores, onde as divulgações eram claras.

As principais variáveis do modelo incluem rota-km e via-km sob gestão, tamanho da frota ativa de material rodante, intensidade de manutenção e renovação (especialmente para infraestrutura envelhecida), o ritmo de adoção do monitoramento de condição e manutenção preditiva, a preferência de implantação em nuvem versus local, e as tendências de custo de mão de obra e serviços que afetam as decisões de terceirização. Onde existiam lacunas de divulgação, usamos fatores substitutos, como a cadência do programa de renovação e a criticidade dos ativos, para evitar a superestimação dos gastos.

Para a previsão, foi aplicada uma análise de cenários em torno de ciclos orçamentários e restrições de capital. Os cenários foram então ajustados usando o consenso baseado em entrevistas sobre o momento da digitalização, a prontidão em cibersegurança e o ritmo de implantação de sensoriamento e análise. Os resultados finais foram verificados quanto à consistência em relação aos sinais de investimento ferroviário e aos pipelines de aquisição, de modo que o perfil de crescimento permanecesse realista.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de verificações cruzadas repetidas entre os resultados modelados e indicadores independentes, incluindo anúncios de renovação, início de grandes programas de manutenção e a atividade observada de licitações por região. Se uma região ou tipo de rede apresentar um aumento inesperado, revisamos as premissas sobre adoção, precificação ou intensidade de serviço, e então executamos novamente o modelo antes da aprovação interna.

Também realizamos verificações de variância entre as participações de software versus serviços e entre os modos de implantação. Quando uma participação parece anormalmente alta, isso frequentemente indica uma confusão de escopo com outros gastos de TI ferroviária. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final é concluída antes da entrega, para que os clientes recebam a visão mais atual disponível.

Estimativa de Mercado de Gestão de Ativos Ferroviários da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a gestão de ativos ferroviários podem variar amplamente porque o limite de serviço nem sempre é aplicado da mesma maneira, e porque alguns modelos tratam os gastos digitais ferroviários como um único conjunto combinado. As diferenças também surgem de como a precificação é normalizada entre regiões e da rapidez com que se presume que a adoção da nuvem e a penetração de análises avancem.

A principal lacuna é se o material rodante e a infraestrutura são ambos incluídos, e se os serviços de manutenção plurianuais são contabilizados como valor total do contrato ou reconhecidos como gasto anual. É aqui que a Mordor Intelligence conta apenas o software e os serviços diretamente vinculados às decisões de ciclo de vida de ativos, em vez da TI mais ampla de operações ferroviárias. O momento da conversão cambial, o tratamento de contratos-quadro do setor público e a cadência de atualização também alteram os resultados, particularmente quando grandes renovações são anunciadas no meio do ano.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 14,26 bilhões de USD (2026) | |

| Consultoria Global A | 16,80 bilhões de USD (2026) | Frequentemente agrupa a gestão de operações ferroviárias e plataformas digitais ferroviárias mais amplas no mesmo total, o que pode incluir agendamento, sistemas de passageiros e outros gastos com software adjacentes além dos casos de uso focados em ativos. |

| Associação Setorial B | 12,10 bilhões de USD (2026) | Tende a subestimar os serviços ao focar nos orçamentos de software relatados por membros e ao excluir serviços terceirizados de análise e planejamento de manutenção que são adquiridos como parte de programas de ativos. |

A dispersão entre as estimativas reflete principalmente o tratamento do escopo em relação à TI ferroviária adjacente e a forma como os serviços são reconhecidos ao longo do tempo. Ao vincular o modelo a insumos repetíveis, como a base de ativos, a cadência de renovação e as participações de adoção validadas, podemos explicar claramente cada etapa e reconciliar diferenças quando surgem novos contratos ou mudanças políticas.

Principais Questões Respondidas no Relatório

Qual é o valor atual e o crescimento projetado do mercado de gestão de ativos ferroviários?

O tamanho do mercado de gestão de ativos ferroviários situa-se em USD 14,26 mil milhões em 2026 e está previsto para atingir USD 19,14 mil milhões até 2031, o que se traduz num CAGR de 6,06%.

Qual categoria de solução está a expandir mais rapidamente?

Os serviços, abrangendo consultoria, integração e análise gerida, deverão crescer a um CAGR de 6,23% à medida que os operadores procuram experiência externa para lidar com implementações complexas.

Por que razão os sistemas de ferrovia urbana estão a adotar rapidamente a tecnologia de gestão de ativos?

Os operadores de metro priorizam a fiabilidade e a otimização de intervalos de serviço; a manutenção preditiva permite intervalos inferiores a 90 segundos e reduz as perturbações para os passageiros, sustentando um CAGR de 6,51% para a ferrovia urbana.

Como é que as implantações em nuvem influenciam as estruturas de custo?

Os operadores que migram para plataformas em nuvem registaram 31% menos custo total de propriedade e menos interrupções, impulsionando uma viragem regional para implementações híbridas ou totalmente em nuvem.

Qual é o papel dos contratantes de manutenção no crescimento do mercado?

A externalização para contratantes especializados permite que as agências públicas distribuam os custos de sensores e análise por múltiplos clientes, impulsionando um CAGR de 6,78% nas despesas com contratantes.

Qual região deverá crescer mais rapidamente até 2031?

O Médio Oriente lidera com um CAGR projetado de 7,11%, sustentado por megaprojetos como o Metro de Riade e o Etihad Rail, que incorporam a gestão digital de ativos desde a sua conceção.

Página atualizada pela última vez em: