Tamanho e Participação do Mercado de CDMO de Dosagem Sólida Oral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Dosagem Sólida Oral por Mordor Intelligence

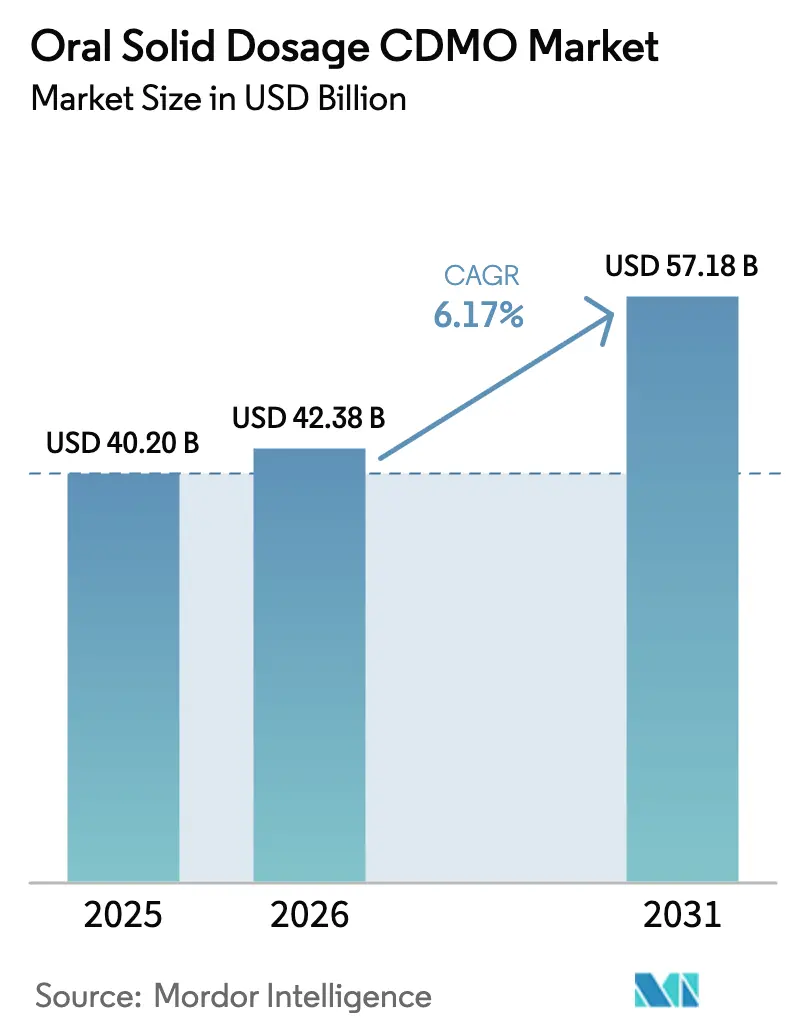

Espera-se que o tamanho do Mercado de CDMO de Dosagem Sólida Oral cresça de USD 40,20 bilhões em 2025 para USD 42,38 bilhões em 2026 e tem previsão de atingir USD 57,18 bilhões até 2031, a um CAGR de 6,17% no período 2026-2031.

A intensificação da terceirização por grandes patrocinadores, a crescente complexidade de formulação e o apoio regulatório em expansão para a fabricação contínua estão ampliando os pools de receita endereçável para contratantes especializados. Moléculas pequenas com baixa solubilidade dominam os pipelines de descoberta, levando os patrocinadores a buscar CDMOs com capacidades de secagem por atomização, extrusão a quente e contenção de alta potência. As aprovações de fabricação contínua dobraram entre 2024 e 2025, demonstrando a confiança dos reguladores em plataformas ricas em dados e de liberação em tempo real que comprimem os prazos. Enquanto isso, os realinhamentos da cadeia de suprimentos após aquisições catalisadoras — mais notavelmente a compra da Catalent pela Novo Holdings — concentraram o poder de compra nas mãos de menos clientes e maiores, intensificando a concorrência de preços, mas também favorecendo modelos de serviço integrados que reduzem o risco de transferência de tecnologia. Por fim, os mandatos de conformidade com nitrosaminas e impurezas elementares estão ampliando as cargas de trabalho analíticas, elevando a demanda por CDMOs com expertise interna em LC-MS.

Principais Conclusões do Relatório

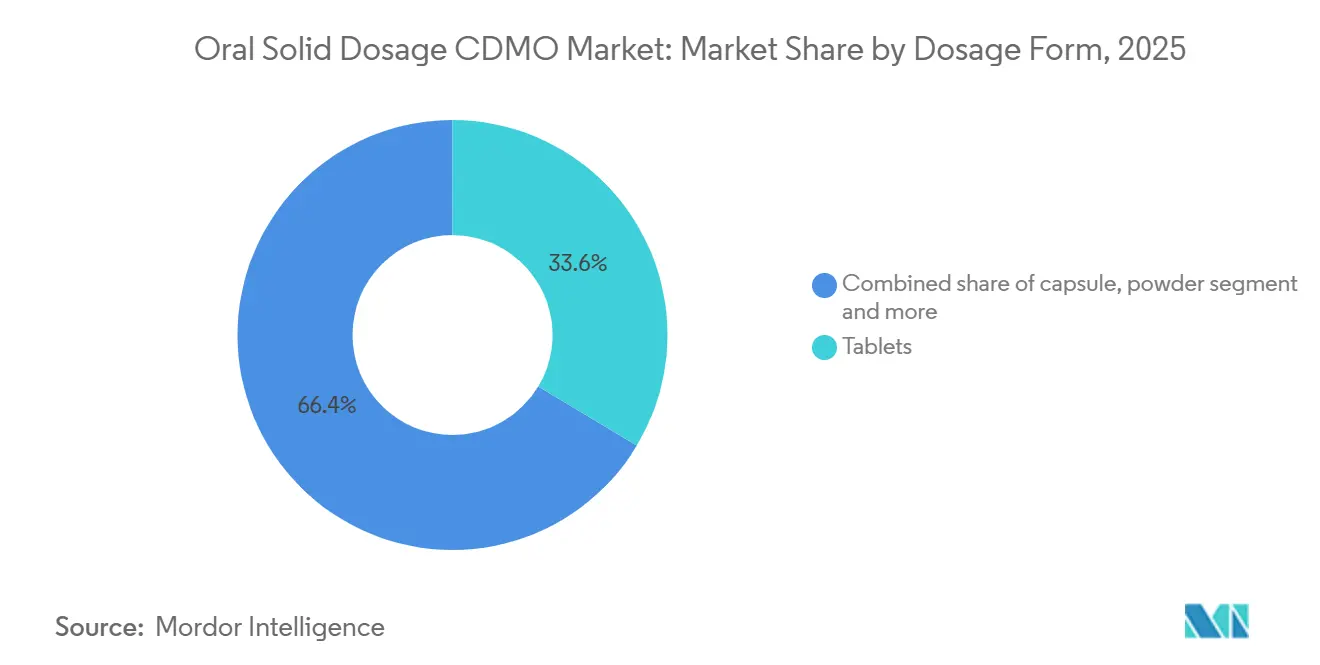

- Por forma de dosagem, os comprimidos lideraram com 33,6% de participação na receita em 2025; as cápsulas têm previsão de expansão a um CAGR de 7,23% até 2031.

- Por mecanismo de liberação, os formatos de liberação imediata detinham 55,23% de participação em 2025, enquanto os sistemas de liberação controlada/modificada têm projeção de crescimento a um CAGR de 8,85% até 2031.

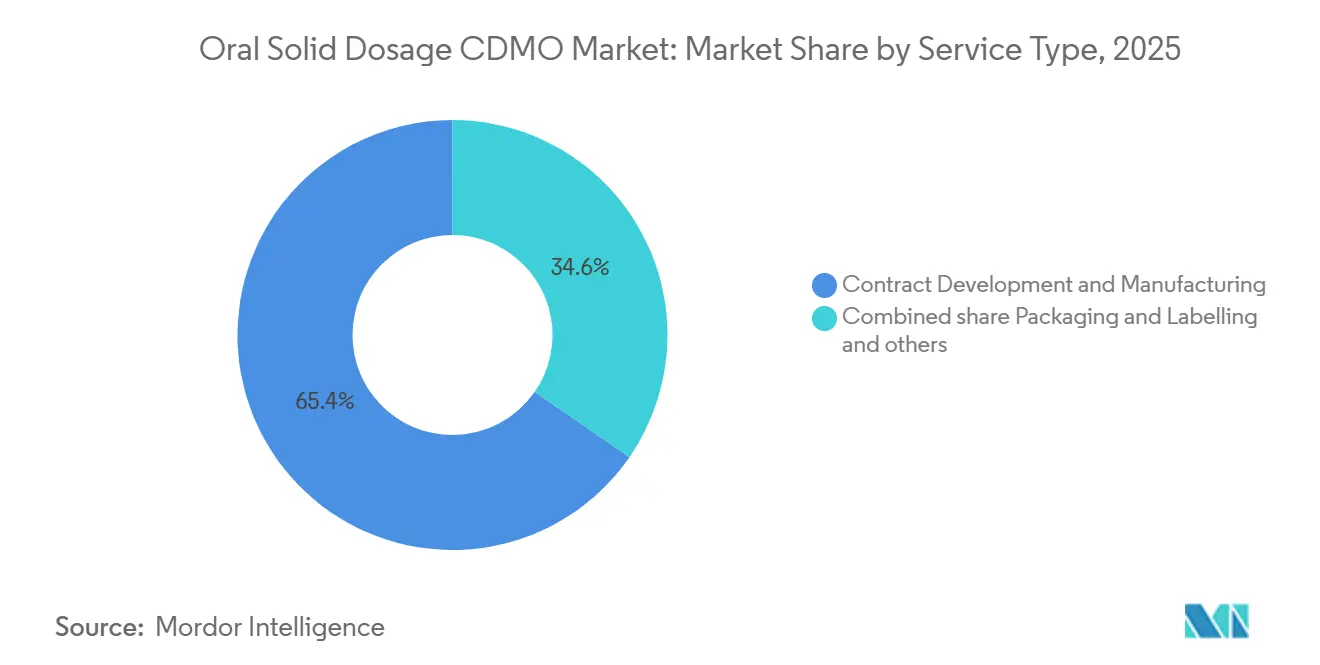

- Por tipo de serviço, o desenvolvimento contratado e fabricação capturou 65,38% do tamanho do mercado de CDMO de Dosagem Sólida Oral em 2025 e avança a um CAGR de 6,90% até 2031.

- Por usuário final, grandes farmacêuticas e biotecnológicas controlaram 58,38% da receita em 2025; patrocinadores médios e pequenos exibem a expansão mais rápida, a um CAGR de 6,58% até 2031.

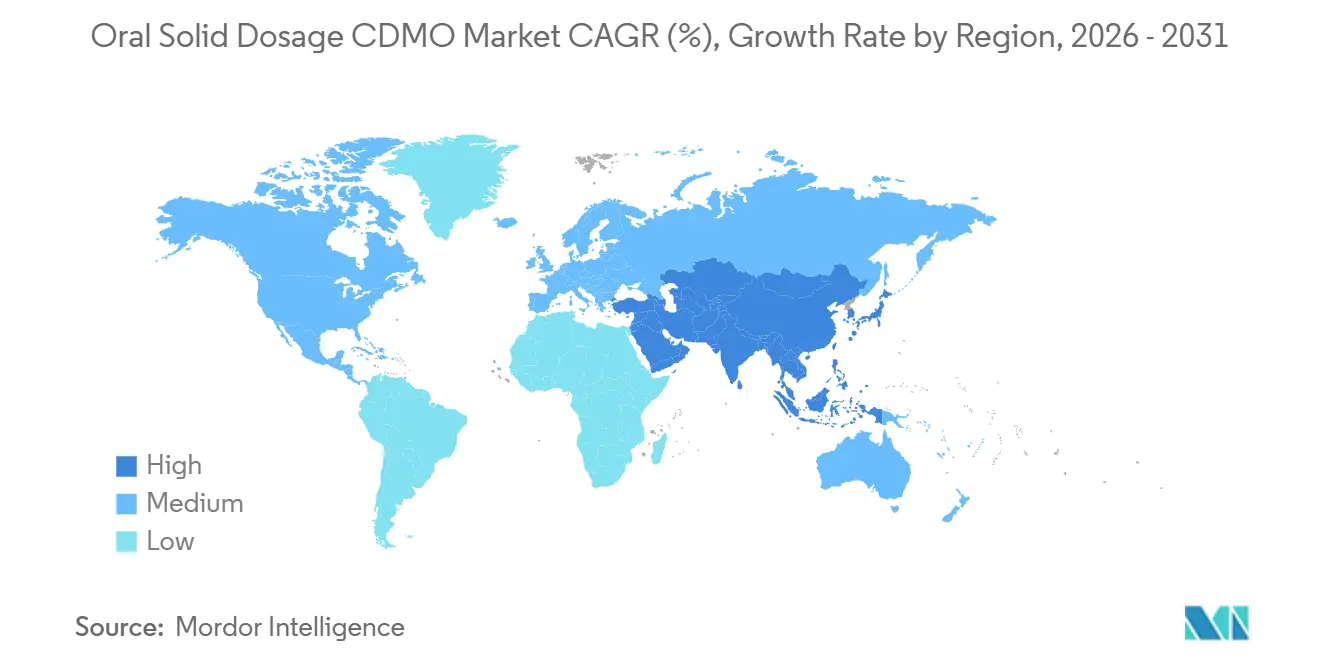

- Por geografia, a América do Norte dominou com 44,25% de participação no tamanho do mercado de CDMO de Dosagem Sólida Oral em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 8,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Dosagem Sólida Oral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da terceirização para desenvolvimento e fabricação de produtos farmacêuticos de dosagem sólida oral | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Moléculas pequenas com baixa solubilidade impulsionam tecnologias habilitadoras | +1.5% | Centros de tecnologia globais | Longo prazo (≥ 4 anos) |

| Terapias orais com HPAPI e citotóxicas crescentes exigem capacidade de dosagem sólida oral com alta contenção | +1.2% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Apoio regulatório e adoção de fabricação contínua para dosagem sólida oral | +0.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Remediação de nitrosaminas e NDSRIs impulsionam reformulações e programas analíticos | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Reformulações do ciclo de vida 505(b)(2) ampliam o trabalho endereçável dos CDMOs | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Terceirização para Desenvolvimento e Fabricação de Produtos Farmacêuticos de Dosagem Sólida Oral

A alocação de capital deslocou-se decisivamente em direção aos pipelines de moléculas, com grandes patrocinadores farmacêuticos redirecionando mais de USD 50 bilhões em 2024-2025 para longe de ativos fixos. Compromissos de alto perfil — Eli Lilly (USD 27 bilhões) e Novartis (USD 23 bilhões) — sinalizam que a capacidade interna de sólidos orais não oferece mais retornos atraentes. Grandes patrocinadores que enfrentam penhascos de patentes estão redirecionando marcas legadas para CDMOs, enquanto biotecnológicas virtuais sem nenhuma infraestrutura de fabricação responderam por 38% dos NDAs da FDA em 2025 [1]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Novos Medicamentos 2024," FDA, fda.gov Impulsionadores. Contratantes que oferecem serviços integrados de formulação até comercialização estão conquistando uma parcela desproporcional porque os modelos de fonte única eliminam transferências de mão custosas.

Moléculas Pequenas com Baixa Solubilidade Impulsionam Tecnologias Habilitadoras

Mais de 70% dos candidatos em pipeline apresentam baixa solubilidade, motivando a implantação rápida de secagem por atomização e extrusão a quente. As instalações comerciais de torres de dispersão seca por atomização triplicaram em 2024-2025 [2]S. Kumar et al., "Dispersões Sólidas Amorfas: Uma Estratégia para Melhorar a Biodisponibilidade Oral," AAPS PharmSciTech, aaps.org. A intensidade de capital continua sendo uma barreira; secadores individuais custam entre USD 3 e 5 milhões, criando vantagens estruturais para os incumbentes. A orientação preliminar da FDA emitida em 2024 esclareceu as expectativas de estabilidade à recristalização, influenciando a seleção de CDMOs por patrocinadores com intenção de reduzir os riscos dos prazos de aprovação.

Terapias Orais com HPAPI e Citotóxicas Crescentes Exigem Capacidade de Dosagem Sólida Oral com Alta Contenção

Moléculas de alta potência agora representam 35% dos pipelines de oncologia, mas apenas 18 CDMOs operam instalações OEB 5, estendendo os prazos de entrega dos projetos para 24 meses. O conjunto de contenção de USD 120 milhões da Pfizer CentreOne em Freiburg, comissionado em 2024, foi totalmente reservado em seis meses. A orientação da ISPE lançada no mesmo ano elevou os padrões de engenharia, adicionando 40% aos custos de construção [3]Sociedade Internacional de Engenharia Farmacêutica, "Estratégias de Contenção para APIs de Alta Potência," ISPE, ispe.org.

Apoio Regulatório e Adoção de Fabricação Contínua para Dosagem Sólida Oral

O Programa de Tecnologia Emergente da FDA aprovou 12 linhas contínuas entre 2024 e 2025, reduzindo os tempos de ciclo de semanas para dias. A Vertex obteve economias de custo de 30% em seu comprimido para fibrose cística após a aprovação da FDA em 2024. A EMA concedeu sua primeira aprovação de fabricação contínua em 2025, sinalizando uma convergência que reduz o risco de adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de conformidade em evolução (nitrosaminas, impurezas elementares) aumenta custo/tempo | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão de preços e consolidação de compras comprimem margens | -1.1% | Global | Médio prazo (2-4 anos) |

| Lacunas de talentos em engenharia de contenção/processos retardam a ampliação de dosagem sólida oral de alta potência | -0.5% | Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Gargalos de capacidade especializada estendem os prazos de entrega | -0.7% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Conformidade em Evolução Aumenta Custo e Tempo

Os limites de impurezas elementares da ICH Q3D mais os testes de nitrosaminas elevaram os custos de conformidade por produto em uma média de USD 1,2 milhão em 2025. CDMOs sem LC-MS interno agora terceirizam ensaios a USD 5.000-15.000 por amostra, corroendo as margens de genéricos.

Pressão de Preços e Consolidação de Compras Comprimem Margens

As 10 maiores empresas farmacêuticas reduziram significativamente seus quadros de CDMOs durante 2024-2025, extraindo concessões de preços que reduziram as margens brutas dos principais contratantes. Por exemplo, a margem de tecnologias orais da Catalent caiu de 28% para 24%. Os prazos de pagamento estendidos pressionam ainda mais o capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma de Dosagem: Cápsulas Ganham em Facilidade de Deglutição e Adequação para Alta Potência

Os comprimidos detinham 33,6% de participação de mercado em 2025, mas as cápsulas têm previsão de CAGR de 7,23% até 2031, superando o avanço de 5,8% dos comprimidos. Cápsulas de gelatina de concha dura e HPMC mitigam a geração de poeira, tornando-as preferidas para compostos OEB 4-5. Os formatos de cápsula foram especificados em 42% das aprovações 505(b)(2) em 2024 porque acomodam melhor dispersões à base de lipídios ou secas por atomização. Estudos com pacientes mostram que 68% preferem cápsulas pela facilidade de deglutição.

A Lonza expandiu o enchimento de cápsulas em Portsmouth em 2024, adicionando 2 bilhões de unidades de capacidade anual focada em produtos oncológicos de alta potência. Embora os comprimidos de liberação imediata permaneçam consolidados para genéricos comoditizados, os comprimidos de liberação modificada capturam valor incremental por meio de matrizes revestidas com polímero que permitem a dosagem uma vez ao dia.

Por Mecanismo de Liberação: Liberação Modificada Captura Extensões do Ciclo de Vida

Os formatos de liberação imediata comandaram 55,23% da receita em 2025, mas as variantes de liberação controlada/modificada têm projeção de crescimento a um CAGR de 8,85% até 2031. A dosagem uma vez ao dia aumenta a adesão para 78% em comparação com 62% para regimes duas vezes ao dia. A participação de liberação retardada atingiu uma participação notável em 2025, apoiada por revestimentos entéricos para proteção gástrica. Os agonistas de GLP-1 reformulados em versões orais de liberação modificada estão expandindo o escopo dos peptídeos deglutíveis; a semaglutida oral aprimorada da Novo Nordisk, lançada em 2024, demonstrou a viabilidade dessa abordagem. CDMOs com expertise em modelagem de dissolução in silico e IVIVC aceleram a prontidão para submissão, reforçando a demanda por serviços integrados.

Por Tipo de Serviço: Modelos Integrados de CDMO Capturam Participação

O desenvolvimento contratado e fabricação gerou 65,38% da receita de 2025 e crescerá a um CAGR de 6,90% até 2031. Uma pesquisa de 2024 mostrou que 42% das transferências de tecnologia entre organizações separadas sofreram atrasos de seis meses, levando os patrocinadores a favorecer parceiros de fonte única. Regulamentações de serialização como a DSCSA estão impulsionando a terceirização de embalagem e rotulagem, que detinha uma participação notável em 2025. A unidade Patheon da Thermo Fisher, abrangendo 40 sites, capturou uma participação menor da participação global do mercado de CDMO de Dosagem Sólida Oral em 2025.

Por Usuário Final: Farmacêuticas de Médio Porte Impulsionam o Crescimento da Terceirização

Grandes farmacêuticas/biotecnológicas entregaram 58,38% da receita de 2025, mas patrocinadores de médio porte e emergentes mostram expansão mais rápida, a um CAGR de 6,58%. Empresas apoiadas por capital de risco que terceirizaram a fabricação atingiram marcos clínicos 30% mais cedo do que pares que construíram capacidade interna. O modelo focado em biotecnologia da Alcami, lançado em 2024, captou 15 novos clientes em um ano. A consolidação de quadros entre grandes patrocinadores comprime os preços unitários, mas abre oportunidades para CDMOs de nicho especializados em tamanhos de lote flexíveis.

Análise Geográfica

A América do Norte respondeu por 44,25% da participação do mercado de CDMO de Dosagem Sólida Oral em 2025, sustentada pela proximidade à sede da FDA e pelo endosso do Programa de Tecnologia Emergente de 12 plataformas de fabricação contínua entre 2024 e 2025. A receita regional tem projeção de expansão até 2031, à medida que os patrocinadores priorizam cadeias de suprimentos que reduzem a complexidade de auditoria e permitem o engajamento regulatório rápido; uma pesquisa de 2024 mostrou que 72% das empresas dos EUA favorecem contratantes domésticos apesar de prêmios de custo de 15-25% em relação às opções asiáticas. A atualização de USD 180 milhões da Thermo Fisher em Greenville adicionou três linhas contínuas em janeiro de 2025, visando clientes de biotecnologia que exigem lotes flexíveis e prazos de entrega rápidos. Canadá e México detinham conjuntamente uma participação notável das vendas regionais em 2025; a planta de USD 75 milhões da PCI Pharma Services em Monterrey ilustra o apelo do México para a aproximação da produção sob as regras comerciais do USMCA. Os altos custos de mão de obra doméstica — 40-60% acima da Ásia-Pacífico — continuam a empurrar o trabalho de comprimidos de commodities para o exterior, enquanto preservam localmente projetos de fabricação contínua de alto valor e de alta potência.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 8,48%, o mais rápido entre todas as regiões do mercado de CDMO de Dosagem Sólida Oral, impulsionado por investimentos em larga escala na China e na Índia. O esquema de Incentivo Vinculado à Produção da Índia estimulou USD 4,2 bilhões em gastos durante 2024-2025; a expansão de USD 220 milhões da Granules India em Gagillapur, aprovada pela FDA em dezembro de 2024, adicionou capacidade de fabricação contínua voltada para clientes de biotecnologia dos EUA. O setor da China cresceu 22% em 2024, com players como a WuXi AppTec adquirindo uma planta de sólidos orais em Wuxi com produção de 5 bilhões de comprimidos para fornecimento doméstico e de exportação. A receita regional do Japão em 2025 enfrenta ventos contrários de ativos envelhecidos, enquanto a Coreia do Sul se beneficiou da compra de uma instalação de comprimidos de USD 310 milhões pela Samsung Biologics em 2024. A Austrália manteve uma participação modesta, mas o recente alinhamento da TGA com as regras da ICH está atraindo a produção de ensaios clínicos de patrocinadores do Hemisfério Norte. Embora os custos de mão de obra sejam 50-70% abaixo dos da América do Norte e Europa, os prazos de inspeção mais longos limitam a penetração nos segmentos de substâncias controladas e citotóxicas.

A Europa contribuiu significativamente para o tamanho do mercado de CDMO de Dosagem Sólida Oral em 2025, ancorada pela Alemanha e pela Suíça, que juntas abrigam a maioria das instalações OEB 5 do mundo. Os preços de energia na Europa subiram acima dos níveis pré-2022 durante 2024, incentivando a realocação de trabalho de baixa margem para locais mais baratos. A Alemanha detinha uma participação notável da receita europeia em 2025, após a expansão de extrusão de USD 85 milhões da Siegfried em Minden para moléculas com baixa solubilidade. O Reino Unido reduziu os prazos de aprovação da MHRA para a produção de CDMOs de 15 para 11 meses, aumentando sua atratividade para lançamentos rápidos. França, Itália e Espanha detinham coletivamente uma participação notável, destacada pelo contrato de USD 300 milhões da Recipharm com a Novo Nordisk para comprimidos de semaglutida oral, assinado em setembro de 2024. A participação de receita do Oriente Médio e África em 2025 é sustentada pelos incentivos de localização de USD 1,3 bilhão da Arábia Saudita, enquanto a participação da América do Sul reflete o movimento do Brasil para reduzir os ciclos de aprovação de CDMOs de 18 para 12 meses em 2024, atraindo patrocinadores dos EUA para a aproximação do fornecimento latino-americano.

Cenário Competitivo

Os cinco maiores contratantes — Catalent, Thermo Fisher, Lonza, Recipharm e Piramal — controlavam coletivamente uma participação de receita significativa, sublinhando uma concentração moderada. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões em 2024 marcou a maior transação do setor e sinalizou uma jogada de integração vertical para garantir capacidade de GLP-1. A diferenciação tecnológica governa os preços: CDMOs com linhas de fabricação contínua alcançaram prêmios de 28%, enquanto aqueles com conjuntos OEB 5 comandaram 35%. A Lonza registrou 12 patentes de enchimento de cápsulas em 2024, e a CordenPharma submeteu oito cobrindo granulação contínua, indicando estratégias ativas de propriedade intelectual. Os registros de conformidade continuam sendo um fator decisivo; contratantes com três anos de zero observações do Formulário 483 ganham mandatos mesmo a custos unitários mais altos. Os gargalos de capacidade em equipamentos especializados criam fossos temporários para os primeiros investidores, permitindo a retenção de margens premium apesar da intensificação da pressão de preços para o trabalho de comprimidos de commodities.

Líderes do Setor de CDMO de Dosagem Sólida Oral

Catalent

Thermo Fisher Scientific

Lonza

Recipharm

Piramal Pharma Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Halo Pharma anunciou que operaria como um CDMO de produto farmacêutico independente enquanto lançava um negócio estéril até o segundo semestre de 2026. A Halo continuará a oferecer sólidos orais, líquidos e semissólidos de ambos os sites da Halo.

- Agosto de 2025: A Piramal Pharma Solutions inaugurou um conjunto dedicado de dosagem sólida oral em Sellersville, Pensilvânia.

- Fevereiro de 2025: A Ardena adquiriu uma instalação da Catalent para reforçar as capacidades de formulação oral em estágio avançado.

Escopo do Relatório Global do Mercado de CDMO de Dosagem Sólida Oral

De acordo com o escopo do relatório, o CDMO de Dosagem Sólida Oral é um parceiro contratado especializado que fornece serviços de desenvolvimento e fabricação de ponta a ponta para medicamentos em formas sólidas, como comprimidos, cápsulas, pós e grânulos. Essas organizações apoiam empresas farmacêuticas e de biotecnologia oferecendo expertise científica em desenvolvimento de formulações, testes analíticos e produção em escala comercial, ajudando a levar uma molécula de medicamento da descoberta inicial ao lançamento no mercado.

O Mercado de CDMO de Dosagem Sólida Oral é segmentado por forma de dosagem, mecanismo de liberação, tipo de serviço, usuários finais e geografia. Por forma de dosagem, o mercado é categorizado em comprimidos, cápsulas, pós e outros (pastilhas, gomas, etc.). Por mecanismo de liberação, o mercado é dividido em liberação imediata, liberação retardada e liberação controlada/modificada. Por tipo de serviço, é segmentado em desenvolvimento contratado e fabricação, embalagem e rotulagem, e outros (Assuntos Regulatórios, Logística, etc.). Por usuários finais, a segmentação inclui grandes farmacêuticas/biotecnológicas e farmacêuticas/biotecnológicas médias e pequenas. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Comprimidos |

| Cápsulas |

| Pós |

| Outros (Pastilhas, Gomas, etc.) |

| Liberação Imediata |

| Liberação Retardada |

| Liberação Controlada/Modificada |

| Desenvolvimento Contratado e Fabricação |

| Embalagem e Rotulagem |

| Outros (Assuntos Regulatórios, Logística, etc.) |

| Grandes Farmacêuticas/Biotecnológicas |

| Farmacêuticas/Biotecnológicas Médias e Pequenas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Forma de Dosagem | Comprimidos | |

| Cápsulas | ||

| Pós | ||

| Outros (Pastilhas, Gomas, etc.) | ||

| Por Mecanismo de Liberação | Liberação Imediata | |

| Liberação Retardada | ||

| Liberação Controlada/Modificada | ||

| Por Tipo de Serviço | Desenvolvimento Contratado e Fabricação | |

| Embalagem e Rotulagem | ||

| Outros (Assuntos Regulatórios, Logística, etc.) | ||

| Por Usuário Final | Grandes Farmacêuticas/Biotecnológicas | |

| Farmacêuticas/Biotecnológicas Médias e Pequenas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CDMO de Dosagem Sólida Oral em 2026 e qual crescimento é esperado?

Estima-se que o mercado atinja USD 42,38 bilhões em 2026 e tem projeção de atingir USD 57,18 bilhões até 2031, crescendo a um CAGR de 6,17%.

Qual forma de dosagem está se expandindo mais rapidamente nos contratos de CDMO de Dosagem Sólida Oral?

As cápsulas mostram o crescimento mais rápido, com previsão de CAGR de 7,23% até 2031, impulsionadas pelos benefícios de facilidade de deglutição e adequação para cargas de alta potência.

Por que os patrocinadores estão adotando a fabricação contínua para sólidos orais?

A fabricação contínua reduz os tempos de ciclo de semanas para 24-48 horas, permite testes de liberação em tempo real e conta com apoio regulatório, tornando-a atraente por suas vantagens de custo e velocidade.

Qual é o principal desafio regulatório que os CDMOs enfrentam hoje?

O cumprimento das diretrizes de nitrosaminas e impurezas elementares adiciona entre USD 0,5 e 2 milhões por produto e exige análises avançadas de LC-MS, sobrecarregando contratantes sem capacidades internas.

Qual região é o polo de crescimento mais rápido para a capacidade de CDMO de Dosagem Sólida Oral?

A Ásia-Pacífico lidera com um CAGR de 8,48% até 2031, catalisada pelo esquema de Incentivo Vinculado à Produção da Índia e pelas contínuas adições de capacidade na China.

Página atualizada pela última vez em: