Tamanho e Participação do Mercado de Optoeletrônica da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optoeletrônica da China por Mordor Intelligence

Espera-se que o tamanho do mercado de optoeletrônica da China cresça de USD 7,34 bilhões em 2025 para USD 7,63 bilhões em 2026, com previsão de atingir USD 9,27 bilhões até 2031 a um CAGR de 3,96% no período 2026-2031. O ritmo de crescimento moderado sinaliza um cenário competitivo em maturação, à medida que iniciativas apoiadas pelo Estado deslocam o capital da iluminação LED orientada por volume para semicondutores compostos, diodos laser e embalagem avançada. Os requisitos de localização exigidos por política, combinados com uma expansão crescente de redes 5G e data centers, continuam a redirecionar a demanda da iluminação commoditizada para soluções de comunicação óptica e sensoriamento de maior margem. No segmento upstream, as capacidades de fabricação de wafers de nitreto de gálio e carboneto de silício recebem financiamento prioritário, enquanto os players downstream buscam integração vertical para mitigar os riscos de controles de exportação dos EUA. A consolidação se acelera entre os campeões domésticos que aproveitam os incentivos governamentais, mas a intensidade de capital e a escassez de talentos mantêm as barreiras de entrada elevadas para empresas menores.

Principais Destaques do Relatório

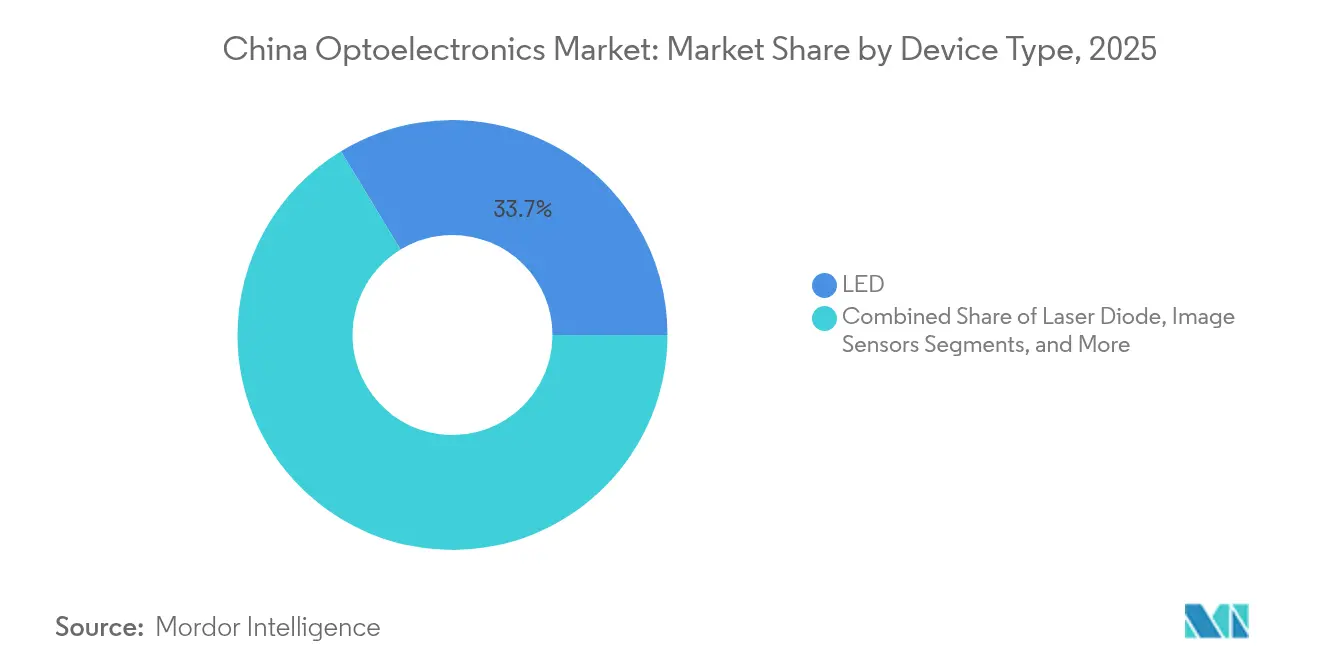

- Por tipo de dispositivo, os componentes LED lideraram com uma participação de receita de 33,68% em 2025, enquanto os diodos laser têm previsão de registrar o crescimento mais rápido a um CAGR de 4,86% até 2031.

- Por material, o nitreto de gálio dominou com uma participação de mercado de optoeletrônica da China de 41,75% em 2025, enquanto o carboneto de silício está no caminho para um CAGR de 4,45% até 2031.

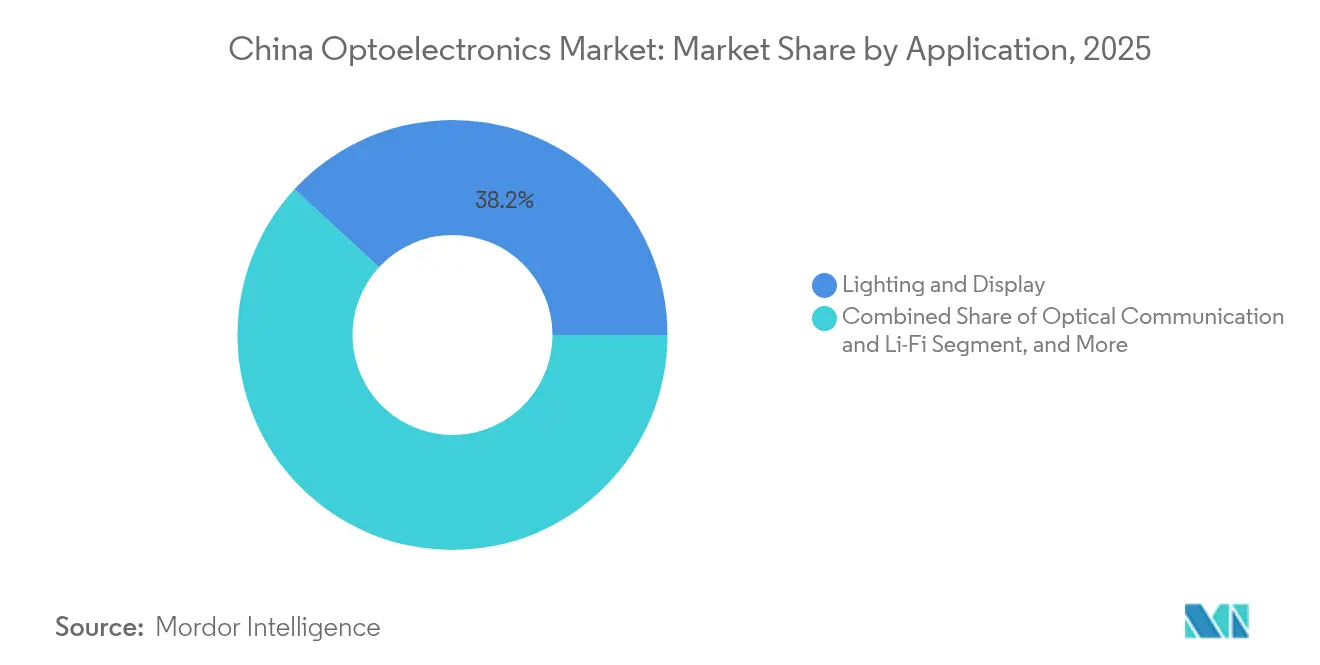

- Por aplicação, iluminação e displays retiveram uma participação de 38,15% em 2025; no entanto, comunicação óptica e Li-Fi têm projeção de expansão a um CAGR de 5,14% até 2031.

- Por usuário final, a eletrônica de consumo respondeu por 42,64% do tamanho do mercado de optoeletrônica da China em 2025, enquanto as aplicações automotivas apresentaram a perspectiva de CAGR mais forte de 5,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Optoeletrônica da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental para cadeias de suprimentos domésticas de semicondutores | +0.8% | Nacional, com foco em Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Comercialização rápida de mini-LED e micro-LED | +1.2% | Guangdong e Jiangsu | Curto prazo (≤ 2 anos) |

| Demanda por transceptores ópticos impulsionada por 5G e data centers | +0.9% | Cidades de primeiro nível e clusters industriais | Médio prazo (2-4 anos) |

| Integração de LiDAR em veículos elétricos | +0.7% | Adoção antecipada em Pequim, Xangai, Shenzhen | Longo prazo (≥ 4 anos) |

| Políticas de neutralidade de carbono acelerando a adoção de energia fotovoltaica | +0.6% | Províncias ocidentais | Longo prazo (≥ 4 anos) |

| Startups emergentes de sensores de imagem com pontos quânticos | +0.3% | Pequim, Xangai, Shenzhen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para Cadeias de Suprimentos Domésticas de Semicondutores

A terceira fase do Fundo Nacional de Investimento para a Indústria de Circuitos Integrados injetou mais de USD 40 bilhões em 2024, com um mandato claro para ampliar a capacidade de semicondutores compostos críticos para dispositivos optoeletrônicos. Os projetos de fabricação subsidiados reduzem os custos de capital efetivos, asseguram financiamento bancário e garantem canais de aquisição por meio de regras de conteúdo local. Coletivamente, essas medidas direcionam as compras para fornecedores domésticos de LED, diodo laser e sensores, criando um piso de base para o mercado de optoeletrônica da China mesmo durante desacelerações cíclicas. A política também encurta as curvas de aprendizado tecnológico ao financiar linhas piloto conjuntas com parceiros universitários. No médio prazo, a agenda de localização deve fechar as lacunas de tecnologia de processos em deposição química de vapor organometálico e implantação iônica.

Comercialização Rápida de Mini-LED e Micro-LED

A BOE Technology realizou a transição de projetos-piloto para a produção em volume de retroiluminação mini-LED para smartphones e tablets premium em 2024, validando processos de transferência em massa que reduzem os tempos de ciclo de ligação de chips em 35%.[1]BOE Technology Group Co., Ltd. Notícias da Empresa, "Capacidade de Produção de Mini-LED da BOE Technology," BOE Technology Group Co., Ltd. www.boe.com A compressão do custo unitário amplia os segmentos endereçáveis de handsets e TVs de segundo nível, acelerando a captura de receita para empresas domésticas de substratos, CIs de driver e embalagem. As vantagens de gama de cores e vida útil em relação ao OLED conquistam espaços de design nos OEMs, enquanto a dinâmica da política comercial torna o fornecimento externo menos competitivo no custo de entrega. Programas de qualificação rápida em montadoras contratuais sediadas em Shenzhen permitem ciclos de design-win de seis meses, em comparação com nove meses ou mais para concorrentes estrangeiros. Como resultado, o mercado de optoeletrônica da China se beneficia de preços médios de venda mais elevados e menor risco de rotatividade em comparação com a iluminação LED commoditizada.

Demanda por Transceptores Ópticos Impulsionada por 5G e Data Centers

A China superou 3,6 milhões de sites macro 5G instalados até o final de 2024, cada um exigindo múltiplos módulos ópticos de 25G ou mais para links de fronthaul e backhaul. Provedores de nuvem em hiperescala simultaneamente ampliam a capacidade de óptica de 400G e 800G para alimentar clusters de treinamento de IA. Os fabricantes locais de transceptores, apoiados por preferências de aquisição, transformam a proximidade em iterações de design mais rápidas e taxas reduzidas de falhas em campo. A localização da cadeia de suprimentos também mitiga o risco geopolítico para operadores de nuvem que hospedam cargas de trabalho críticas. A visibilidade da demanda se estende para o médio prazo, à medida que os roteiros de implantação avançam em direção aos bancos de teste de 6G, reforçando um fluxo de receita de vários anos para fornecedores de componentes ópticos dentro do mercado de optoeletrônica da China.

Integração de LiDAR em Veículos Elétricos

A BYD, a NIO e outros OEMs domésticos introduziram LiDAR de estado sólido em modelos de nível médio em 2024, avançando o sensor de nicho de luxo para pacotes de opção de massa. A redução de custos decorre da fabricação interna de diodos laser e fotodetectores, combinada com a integração de processamento de sinais em nível de ASIC. A transição para arquiteturas de 1550 nm aumenta a demanda por wafers de fosfeto de índio, catalisando novos investimentos em epitaxia. No longo prazo, espera-se que a adoção mais ampla de LiDAR dobre os volumes unitários de diodo laser automotivo, diversificando a receita das aplicações de sensoriamento 3D em handsets saturados e impulsionando o crescimento incremental para o mercado de optoeletrônica da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação tecnológica EUA-China | -0.9% | Fábricas avançadas em todo o país | Curto prazo (≤ 2 anos) |

| Escassez de talentos no processamento de semicondutores compostos | -0.4% | Pequim, Xangai, Shenzhen, Wuhan | Médio prazo (2-4 anos) |

| Alto CAPEX para fabricação de GaN e SiC de 8 polegadas | -0.5% | Principais polos de semicondutores | Médio prazo (2-4 anos) |

| Erosão de preços na retroiluminação LED | -0.3% | Guangdong e Jiangsu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação Tecnológica EUA-China

A revisão de outubro de 2024 das regulamentações dos EUA restringiu as remessas de equipamentos avançados de nitreto de gálio e carboneto de silício, estendendo os prazos de aquisição de ferramentas para mais de 18 meses. As fábricas domésticas operam com reatores de nós mais antigos ou aceleram projetos internos de ferramentas, ambos os cenários deprimindo os rendimentos iniciais e aumentando o custo por wafer. Os fornecedores multinacionais adiam a expansão dos centros de serviços locais, atrasando ainda mais os cronogramas de aceleração. Consequentemente, a produção de wafers no curto prazo fica aquém da demanda dos segmentos de veículos elétricos e 5G, reduzindo o CAGR do mercado de optoeletrônica da China durante os primeiros dois anos de previsão.

Alto CAPEX para Fabricação de GaN e SiC de 8 Polegadas

Uma única linha de GaN de 8 polegadas supera USD 500 milhões em investimento base, enquanto as fábricas de SiC podem ultrapassar USD 700 milhões após a preparação de substratos e os fornos de alta temperatura. O financiamento de tais desembolsos pressiona até mesmo empresas bem capitalizadas quando associado a ciclos de retorno prolongados. Entrantes menores recorrem a retrofits de 6 polegadas, que sofrem com economias de chip inferiores, deixando a base de fornecimento altamente concentrada. Sem novo capital próprio ou subsídios estatais, a escassez de wafers pode persistir, limitando a escala dos módulos downstream e moderando a curva de crescimento do mercado de optoeletrônica da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Diodos Laser Impulsionam Aplicações Premium

Espera-se que os diodos laser contribuam com um CAGR de 4,86% até 2031, superando o mercado de optoeletrônica da China de forma mais ampla, apesar dos LEDs manterem uma liderança de receita de 33,68% em 2025. As taxas crescentes de adoção de LiDAR e a óptica de data centers criam amortecedores de demanda resilientes que atenuam as oscilações cíclicas nos volumes de VCSEL para handsets. A elasticidade de preço dos LEDs corrói as margens, levando os fornecedores a migrar capacidade para produtos de luz coerente onde os preços médios de venda superam USD 20 por unidade. As matrizes de laser industrial para corte de metais e manufatura aditiva ampliam ainda mais os pools de receita endereçáveis, enquanto os optoacopladores mantêm utilidade no isolamento de conversão de energia apesar do crescimento mais lento.

Em paralelo, as células fotovoltaicas enfrentam compressão de preços liderada por excesso de capacidade, mas ainda se beneficiam de projetos de paridade de rede sob mandatos de neutralidade de carbono. Os volumes de sensores de imagem crescem com designs de smartphones de câmera dupla e tripla, mas a captura de valor se desloca para arquiteturas de pixels empilhados que incorporam lógica abaixo dos fotodiodos. Coletivamente, essas mudanças elevam o preço médio de venda combinado entre as categorias de dispositivos, ajudando o mercado de optoeletrônica da China a compensar a expansão mais lenta de unidades.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Material do Dispositivo: Carboneto de Silício Ganha Tração

O carboneto de silício registrou o CAGR mais rápido de 4,45%, avançando sobre o domínio de receita de 41,75% do nitreto de gálio em 2025. Os inversores de tração para veículos elétricos e os módulos de amplificadores de potência para estações-base 5G valorizam a superior condutividade térmica do SiC, permitindo maior densidade de potência e menor sobrecarga de resfriamento. O avanço da Tianjin Zhonghuan em substratos de SiC de 200 mm reduziu a densidade de defeitos em 40%, estreitando o diferencial de custo com o GaN e apoiando uma adoção mais ampla. O GaN mantém vantagem em carregadores de comutação rápida e front-ends de RF, enquanto o fosfeto de índio avança para lasers LiDAR automotivos de 1550 nm. A transição para semicondutores compostos amplifica os obstáculos de qualificação de equipamentos, mas desbloqueia preços premium que suavizam a volatilidade da margem bruta em todo o mercado de optoeletrônica da China.

O silício tradicional e o arseneto de gálio continuam relevantes em lâmpadas LED de média potência e amplificadores de potência para handsets, mas enfrentam uma deriva secular de participação para alternativas de maior desempenho. As melhorias no rendimento de processos e o fornecimento localizado de substratos são estratégicos para sustentar estruturas de custos competitivas à medida que o setor de optoeletrônica da China avança.

Por Aplicação: Comunicação Óptica Acelera

A comunicação óptica e o Li-Fi registraram um CAGR de 5,14%, eclipsando o referencial de participação de 38,15% da iluminação em 2025. Os clusters de servidores de IA demandam links de 800G em escala de rack, impulsionando a proliferação de VCSEL multimodo e EML monomodo. As operadoras de telecomunicações aceleram o backhaul de fibra profunda para 5G, implantando transceptores coerentes que dependem de lasers e moduladores de largura de linha estreita. A convergência das arquiteturas de comunicação de dados e telecomunicações amplifica a demanda unitária e intensifica a competição por design-win dentro do mercado de optoeletrônica da China.

O sensoriamento e a imagem se expandem por meio da automação fabril e da mobilidade autônoma, mas a erosão de preços nos painéis de retroiluminação LED comprime as receitas legadas. Os setores de defesa e segurança permanecem nichos protegidos, isolados dos ciclos de preços por rigorosos protocolos de qualificação, mas limitados por controles de licença de exportação que restringem a escala de volume.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Usuário Final: Transformação Automotiva Acelera

Espera-se que as aplicações automotivas entreguem o maior CAGR de 5,72%, desafiando a liderança de participação de 42,64% da eletrônica de consumo em 2025. As plataformas de veículos elétricos a bateria incorporam faróis LED de matriz, faixas de iluminação ambiente e conjuntos de ADAS multi-sensor, cada um incorporando conteúdo de fotônica múltiplas vezes superior ao de seus predecessores de combustão interna. Os fornecedores de Tier-1 domésticos fazem parceria diretamente com fábricas de LED e laser para co-desenvolver pacotes de nível automotivo, garantindo contratos de volume de vários anos. À medida que o afunilamento dos subsídios governamentais desloca a percepção de valor para segurança e conectividade, o crescimento do conteúdo optoeletrônico amortece qualquer platô de vendas de veículos elétricos, reforçando a trajetória do mercado de optoeletrônica da China.

As operadoras de telecomunicações e data centers em nuvem sustentam uma demanda de dois dígitos por óptica de alta velocidade, enquanto a área de saúde atualiza para endoscópios de alta resolução e scanners de diagnóstico. A automação industrial adiciona nós de visão de máquina, e o setor aeroespacial implementa giroscópios de fibra óptica, contribuindo com diversidade incremental para o mix de receitas do setor de optoeletrônica da China.

Análise Geográfica

Os clusters regionais responderam por aproximadamente 74,68% do valor do mercado de optoeletrônica da China em 2025, com o Delta do Rio Yangtze liderando devido à pesquisa e desenvolvimento de Xangai e à escala de embalagem de Jiangsu. Os modelos de integração vertical florescem aqui; a BOE Technology e a Sanan Optoelectronics co-localizam linhas de substrato, epi e módulo para agilizar a logística e aproveitar uma profunda base de talentos de engenharia. O Delta do Rio das Pérolas segue, com Shenzhen ancorando cadeias de suprimentos orientadas para eletrônica de consumo e se beneficiando do ecossistema de comércio e finanças de Hong Kong.

O Parque Científico de Zhongguancun em Pequim abriga startups de pontos quânticos e fotônica de silício que se originam das Universidades Tsinghua e Pequim, aproveitando a proximidade ao financiamento de capital de risco e aos laboratórios estatais. O "Vale da Óptica" de Wuhan se especializa em clusters de tecnologia laser, capitalizando na faculdade de fotônica da Universidade de Ciência e Tecnologia de Huazhong e atraindo mais de 300 empresas até 2024. Esses polos do interior diversificam o risco geográfico e aliviam a inflação salarial costeira, alinhando-se com os mandatos de desenvolvimento regional do governo central. Cidades de segundo nível como Xi'an, Chengdu e Hefei oferecem isenções fiscais e menores taxas de terreno que atraem projetos de expansão de capacidade, incluindo o anúncio de fábrica de micro-LED da BOE em Hefei em 2025. A estratégia de dispersão visa fomentar grupos de habilidades complementares e garantir redundância contra choques localizados na cadeia de suprimentos, sustentando coletivamente o motor de crescimento do mercado de optoeletrônica da China em nível nacional.

Cenário Competitivo

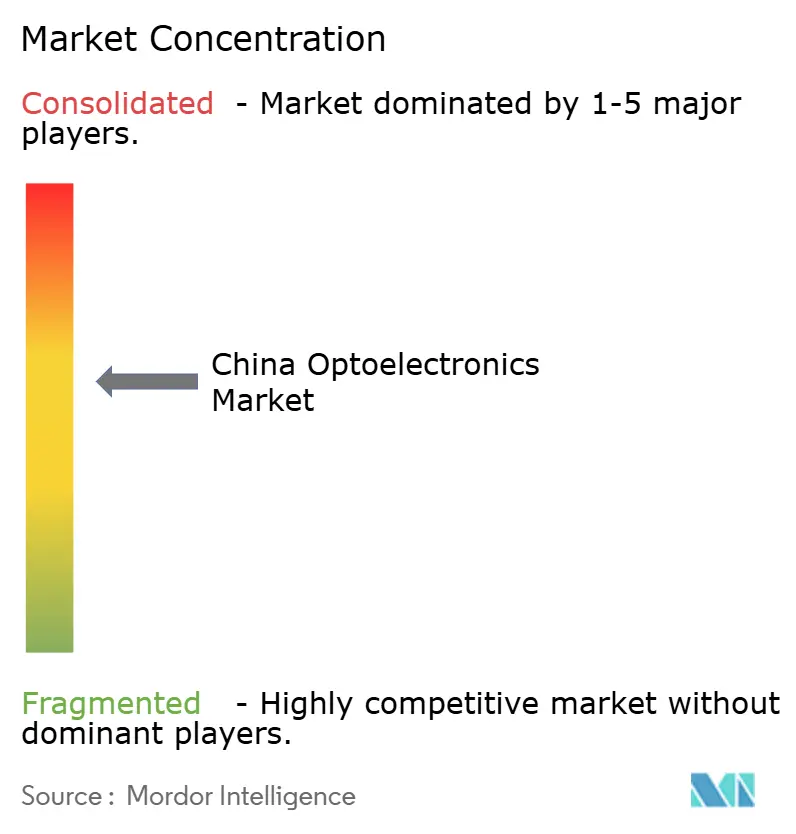

Os 10 principais fornecedores controlaram aproximadamente 45% da receita de 2024, sinalizando concentração moderada dentro do mercado de optoeletrônica da China. Os líderes de mercado adotam integração de ponta a ponta, abrangendo desde a fabricação de substratos até a montagem final de módulos, para garantir benefícios de escala e reduzir a volatilidade da lista de materiais. A aquisição pela BOE Technology da inovadora americana de micro-LED Rohinni concedeu-lhe propriedade intelectual de transferência em massa proprietária, acelerando os roteiros de display de próxima geração. A Sanan Optoelectronics expandiu seu portfólio ao adquirir um fabricante alemão de equipamentos para semicondutores compostos em 2025, para mitigar a exposição a controles de exportação.

Os volumes de pedidos de patentes no processamento de semicondutores compostos cresceram 35% em relação ao ano anterior em 2024, sublinhando uma corrida por posições tecnológicas defensáveis. Os novos desafiantes se especializam em nichos de alto valor, como sensores de pontos quânticos e MOSFETs de SiC, aproveitando a agilidade para superar os titulares em inovação em domínios estreitos. As alianças estratégicas com Fornecedores Tier-1 automotivos estrangeiros, destacadas pela parceria da HC Semitek com a Continental em 2024 e seu contrato de fornecimento com a Tesla em 2025, validam suas credenciais de qualidade e abrem caminhos de exportação.

A dinâmica de financiamento favorece as empresas capazes de garantir fundos iniciais do governo central ou concessões de terreno do governo local, mas a escalada contínua do CAPEX pode acelerar fusões futuras à medida que os players menores buscam economias de escala. O efeito líquido sustenta uma concentração de nível médio que equilibra a diversidade de inovação com economias de escala adequadas, mantendo o setor de optoeletrônica da China competitivamente vigoroso.

Líderes do Setor de Optoeletrônica da China

BOE Technology Group Co., Ltd.

Shenzhen China Star Optoelectronics Technology Co., Ltd.

Sanan Optoelectronics Co., Ltd.

HC Semitek Corporation

Leyard Optoelectronic Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BOE Technology comprometeu USD 2,1 bilhões para construir a primeira fábrica de micro-LED de produção em massa da China em Hefei, com foco em displays para smartphones e aplicações automotivas.

- Setembro de 2025: A Sanan Optoelectronics adquiriu uma empresa alemã de equipamentos para semicondutores compostos por USD 450 milhões, obtendo acesso a projetos avançados de reatores de GaN que anteriormente estavam sujeitos aos controles de exportação dos EUA.

- Agosto de 2025: O Ministério da Indústria e Tecnologia da Informação da China lançou o Centro Nacional de Inovação em Optoeletrônica, apoiado por USD 800 milhões em financiamento inicial, para acelerar a pesquisa em tecnologias de pontos quânticos, fotônica de silício e laser.

- Julho de 2025: A HC Semitek conquistou um contrato de componentes LED no valor de USD 320 milhões com a Gigafactory Shanghai da Tesla para iluminação automotiva interna e externa.

Escopo do Relatório do Mercado de Optoeletrônica da China

A optoeletrônica é o campo da tecnologia relacionado às aplicações de dispositivos eletrônicos para geração, detecção e controle de luz. Abrange o projeto, a fabricação e o estudo de dispositivos de hardware eletrônico que, como resultado, convertem eletricidade em sinais de fótons para diversos fins, como equipamentos médicos, telecomunicações e ciência em geral.

O mercado de optoeletrônica da China é segmentado por tipo de componente (células fotovoltaicas (FV), optoacopladores, sensores de imagem, diodos emissores de luz (LED), diodo laser (DL), componentes infravermelhos (IV) e outros tipos de componentes) e usuário final (aeroespacial e defesa, automotivo, eletrônica de consumo, tecnologia da informação, saúde, residencial e comercial, industrial e outros setores de usuários finais). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| LED |

| Diodo Laser |

| Sensores de Imagem |

| Optoacopladores |

| Células Fotovoltaicas |

| Outros Tipos de Dispositivos |

| Nitreto de Gálio (GaN) |

| Arseneto de Gálio (GaAs) |

| Carboneto de Silício (SiC) |

| Fosfeto de Índio (InP) |

| Silício e Outros Materiais de Dispositivos |

| Iluminação e Display |

| Comunicação Óptica e Li-Fi |

| Sensoriamento e Imagem |

| Conversão de Energia e Energia Fotovoltaica |

| Outras Aplicações |

| Eletrônica de Consumo |

| Automotivo |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| Automação Industrial |

| Outros Setores de Usuários Finais |

| Por Tipo de Dispositivo | LED |

| Diodo Laser | |

| Sensores de Imagem | |

| Optoacopladores | |

| Células Fotovoltaicas | |

| Outros Tipos de Dispositivos | |

| Por Material do Dispositivo | Nitreto de Gálio (GaN) |

| Arseneto de Gálio (GaAs) | |

| Carboneto de Silício (SiC) | |

| Fosfeto de Índio (InP) | |

| Silício e Outros Materiais de Dispositivos | |

| Por Aplicação | Iluminação e Display |

| Comunicação Óptica e Li-Fi | |

| Sensoriamento e Imagem | |

| Conversão de Energia e Energia Fotovoltaica | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Eletrônica de Consumo |

| Automotivo | |

| Tecnologia da Informação e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Aeroespacial e Defesa | |

| Automação Industrial | |

| Outros Setores de Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de optoeletrônica da China?

O tamanho do mercado de optoeletrônica da China foi de USD 7,63 bilhões em 2026.

Com que velocidade o setor de optoeletrônica da China crescerá até 2031?

A receita agregada tem projeção de crescimento a um CAGR de 3,96%, atingindo USD 9,27 bilhões até 2031.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os diodos laser lideram o crescimento com um CAGR de 4,86%, impulsionados por implantações de LiDAR e redes ópticas.

Qual material apresenta o maior momentum de demanda?

O carboneto de silício exibe o maior CAGR de 4,45%, graças à eletrônica de potência para veículos elétricos e amplificadores 5G.

Qual segmento de uso final oferece a maior oportunidade de crescimento?

Espera-se que as aplicações automotivas avancem a um CAGR de 5,72% à medida que a adoção de veículos elétricos e de direção autônoma escala.

Como os controles de exportação afetam os fornecedores domésticos de optoeletrônica?

O acesso restrito a equipamentos avançados de GaN e SiC eleva os custos de curto prazo e prolonga os cronogramas de aceleração das fábricas.

Página atualizada pela última vez em: