Tamanho e Participação do Mercado de Nanotecnologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

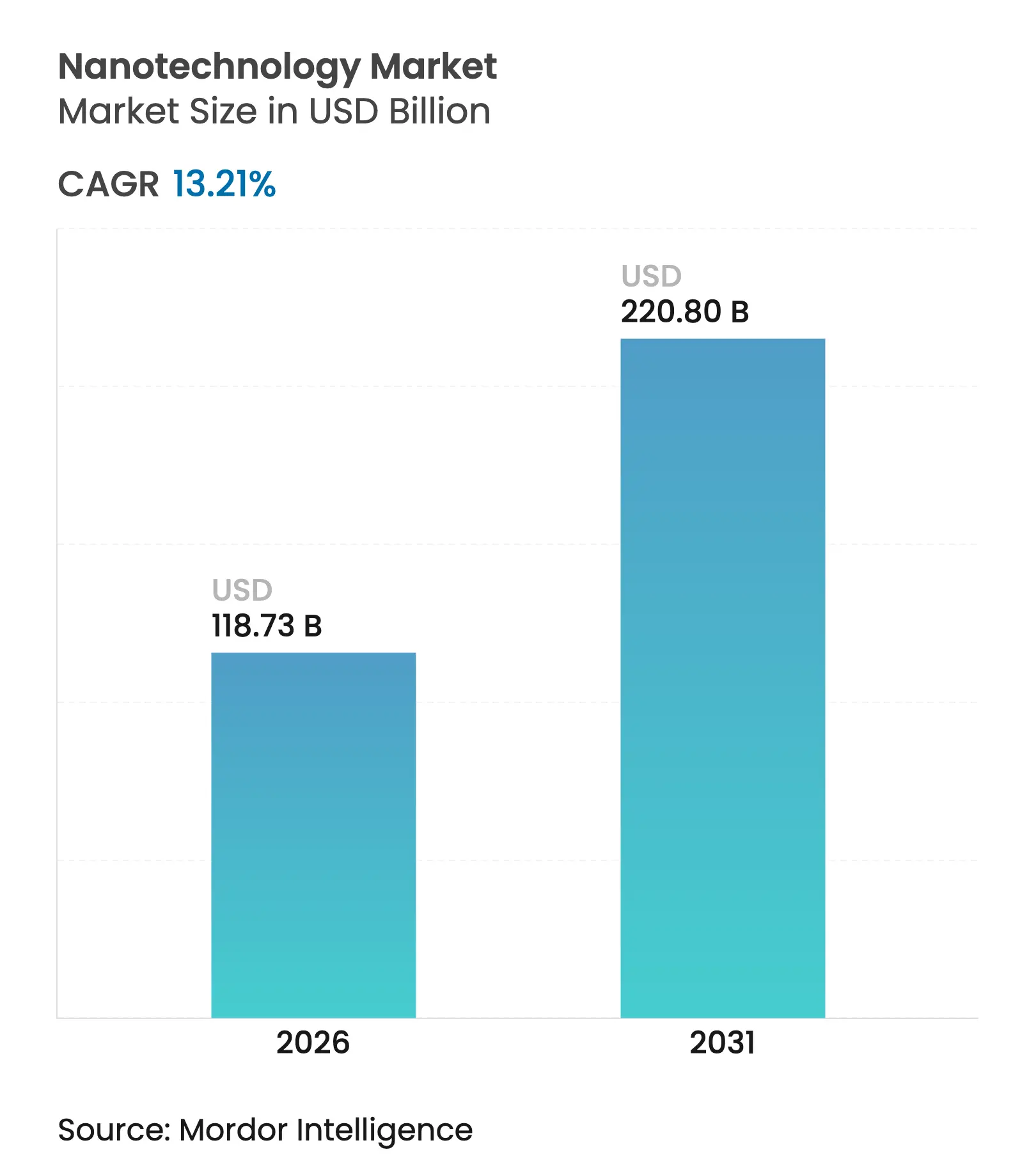

| Tamanho do Mercado (2026) | 118.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 220.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

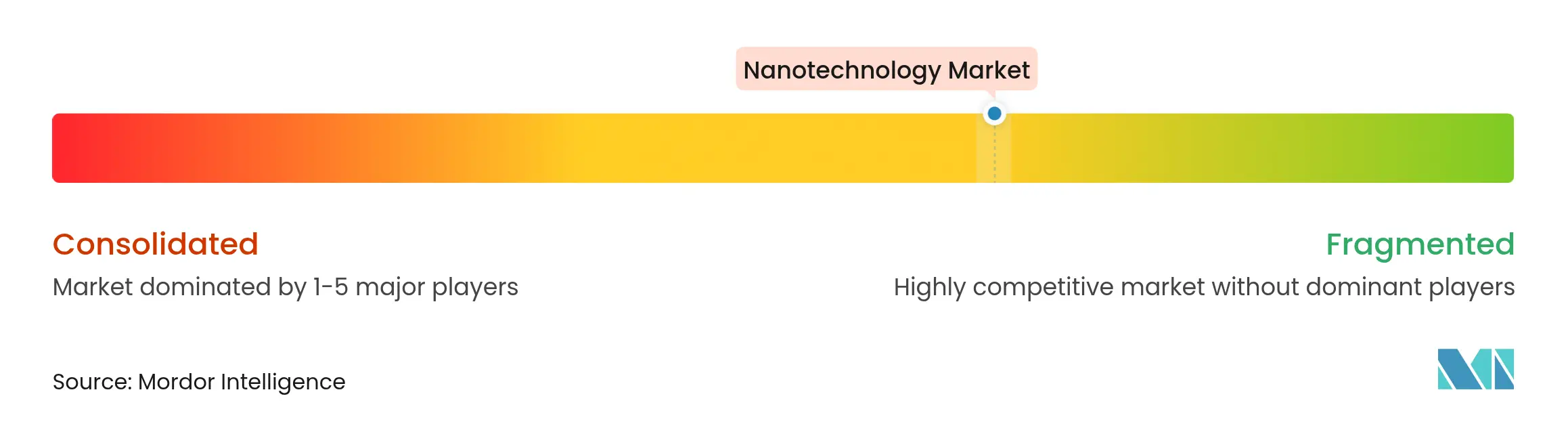

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanotecnologia por Mordor Intelligence

O tamanho do mercado de nanotecnologia deve crescer de USD 104,88 bilhões em 2025 para USD 118,73 bilhões em 2026 e está previsto para atingir USD 220,8 bilhões até 2031 a uma CAGR de 13,21% no período 2026-2031. O aumento acentuado reflete políticas tecnológicas soberanas, prioridades de saúde pós-pandemia e mandatos de energia limpa que estão redefinindo os padrões de demanda industrial. O crescimento é reforçado pelo uso de nanopartículas lipídicas em vacinas de mRNA, ânodos de nanofios de silício que podem triplicar a autonomia de veículos elétricos e displays de pontos quânticos que elevam o desempenho de cores sem reformulações de linha. A Ásia-Pacífico permanece a potência produtora, enquanto o Oriente Médio e a África aceleram com base em centros de pesquisa financiados pelo Estado. A fabricação de baixo para cima mantém a vantagem de custo, mas a litografia de cima para baixo cresce mais rapidamente à medida que os fabricantes de semicondutores buscam nós menores. As ações regulatórias são uma faca de dois gumes: a Lei CHIPS dos Estados Unidos injeta capital em fábricas domésticas, enquanto revisões mais rigorosas do REACH atrasam o lançamento de certas nanopartículas de óxido metálico.

Principais Conclusões do Relatório

- Por processo de fabricação, as abordagens de baixo para cima detinham 59,85% da participação do mercado de nanotecnologia em 2025, enquanto as técnicas de cima para baixo avançam a uma CAGR de 15,1% até 2031.

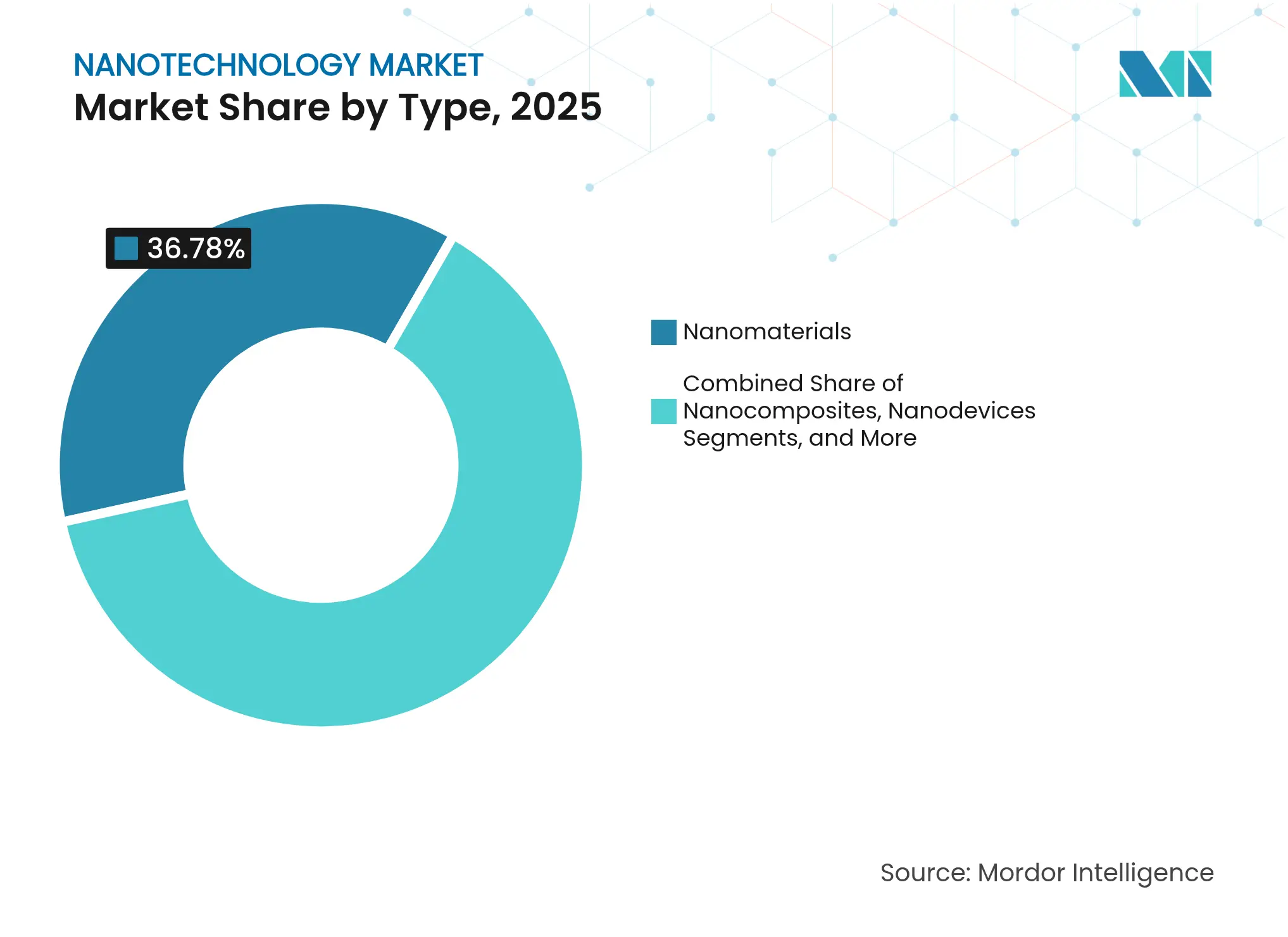

- Por tipo, os nanodispositivos registraram o maior crescimento previsto a uma CAGR de 16,7%, enquanto os nanomateriais mantiveram 36,78% da receita em 2025.

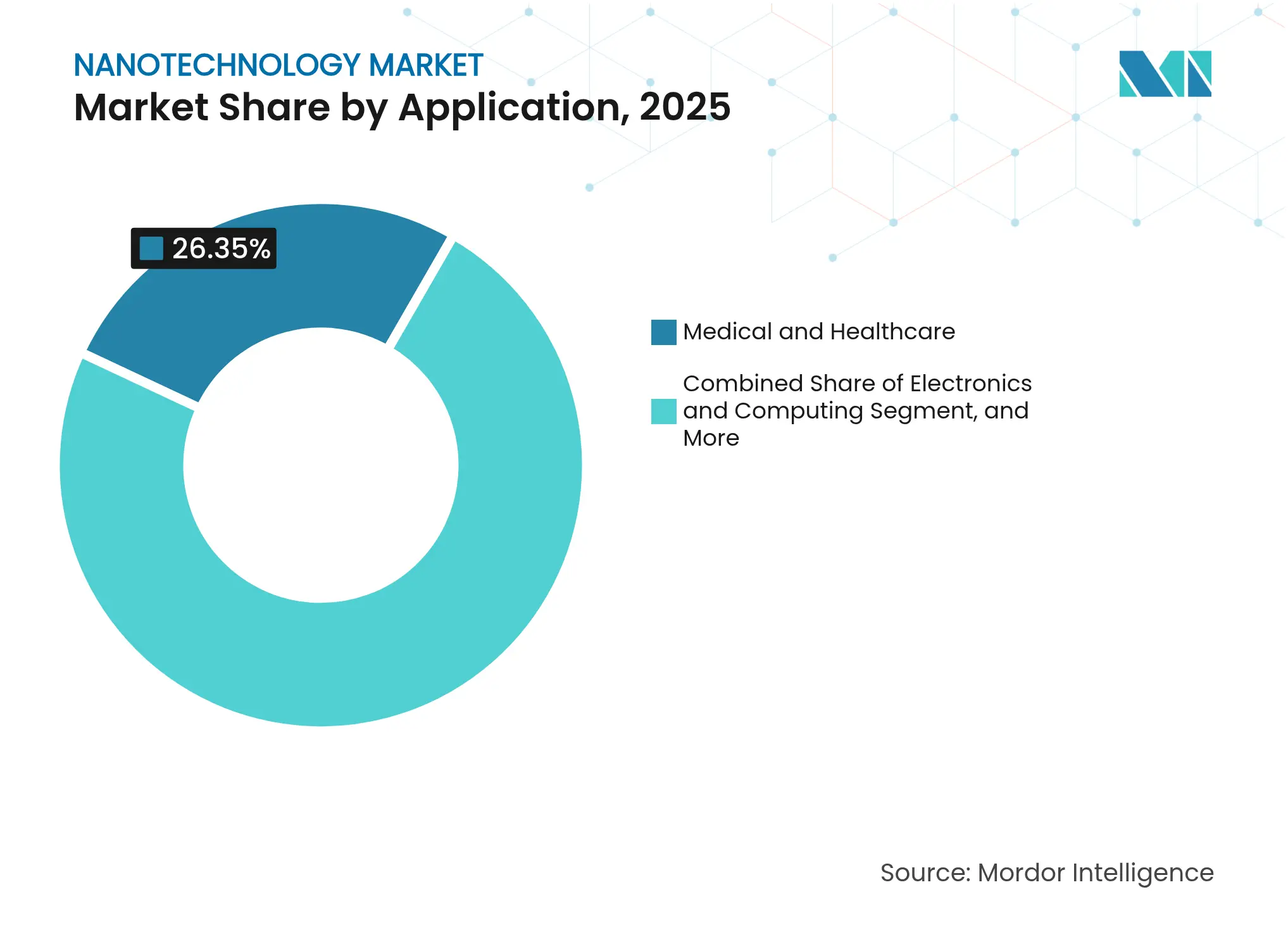

- Por aplicação, médico e saúde liderou com 26,35% de participação no tamanho do mercado de nanotecnologia em 2025; o armazenamento de energia deve crescer a uma CAGR de 15,6% até 2031.

- Por usuário final, os farmacêuticos dominaram com uma participação de 36,05% em 2025, enquanto os fabricantes de equipamentos originais de semicondutores e displays apresentam a expansão mais rápida a uma CAGR de 18,5%.

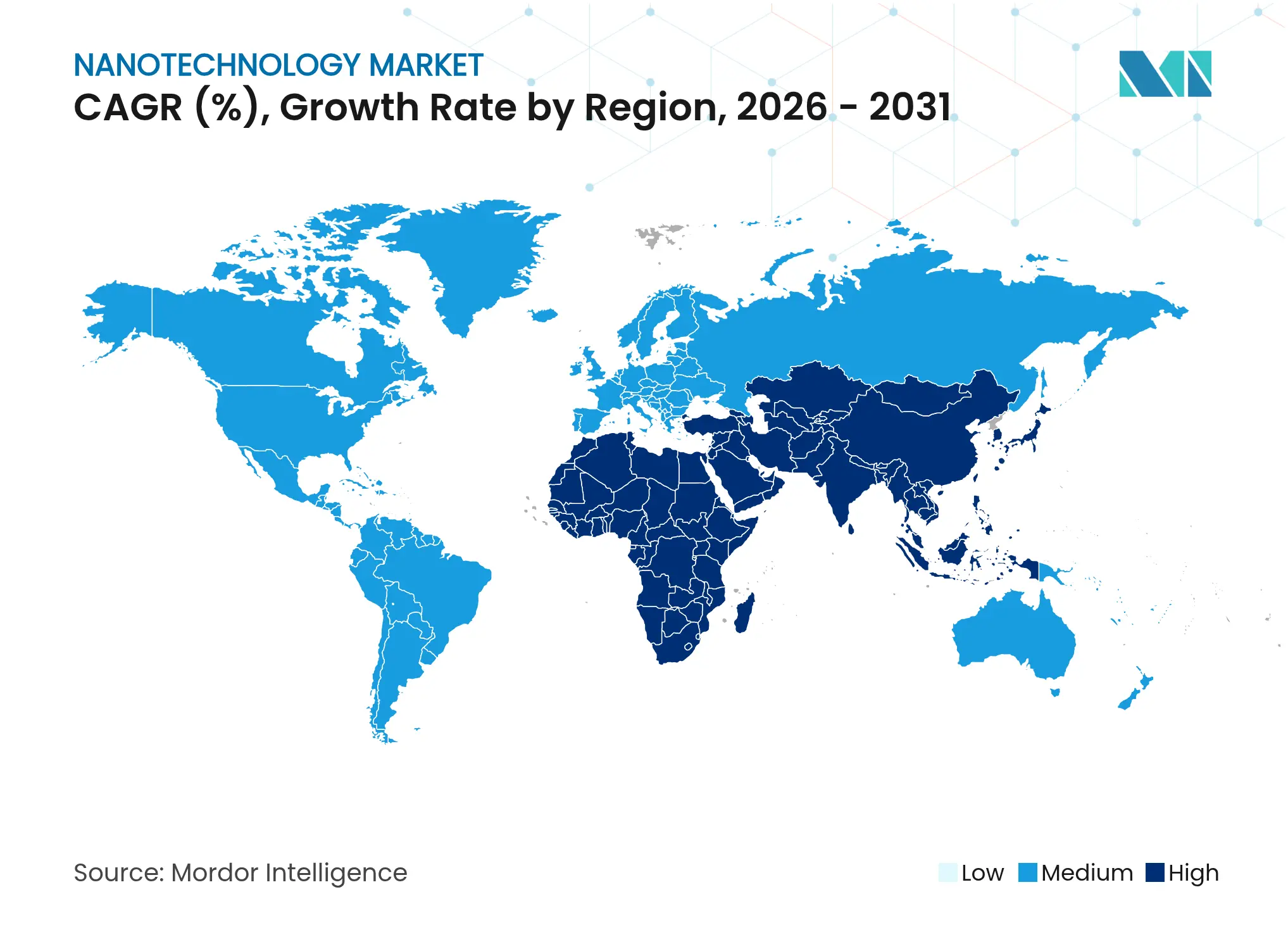

- Por geografia, a Ásia-Pacífico deteve 38,45% da receita em 2025; a região do Oriente Médio e África está prevista para registrar uma CAGR de 13,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nanotecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por nanopartículas lipídicas de mRNA para vacinas de próxima geração | +2.1% | Global, concentrado na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Financiamento do Pacto Verde Europeu para edifícios energeticamente eficientes habilitados por nanotecnologia | +1.8% | Europa, com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção rápida de displays de pontos quânticos por fabricantes de televisores asiáticos | +1.6% | Núcleo na Ásia-Pacífico, repercussão global | Curto prazo (≤ 2 anos) |

| Apoio da Lei CHIPS dos Estados Unidos para fábricas domésticas de nanossensores | +1.4% | América do Norte, parcerias globais | Médio prazo (2 a 4 anos) |

| Ascensão de revestimentos antimicrobianos habilitados por nanotecnologia em hospitais | +1.2% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Avanços em ânodos de baterias usando nanofios de silício para autonomia de veículos elétricos | +2.3% | China e América do Norte lideram | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por nanopartículas lipídicas de mRNA para vacinas de próxima geração

As nanopartículas lipídicas passaram de uma solução pandêmica para uma base para a medicina de precisão. Lipídios catiônicos ionizáveis como ALC0315 e SM102 agora garantem eficiência de entrega superior a 95%, enquanto a orientação da FDA emitida em 2024 esclarece as regras de caracterização para medicamentos com nanomateriais.[1]U.S. Food and Drug Administration, "Considerações para Produtos Farmacêuticos que Contêm Nanomateriais," fda.gov Grupos acadêmicos continuam a aperfeiçoar formulações; os lipídios DOPE-Cx da Universidade de Hokkaido elevam os níveis de expressão e reduzem a citotoxicidade. O impulso é, portanto, estrutural, não cíclico, e sustenta adições constantes de capacidade por fabricantes contratados de medicamentos.

Financiamento liderado pelo Pacto Verde Europeu para nanotecnologia em edifícios energeticamente eficientes

A UE ancora metas de eficiência de edifícios em lei, criando demanda previsível por isolamento aprimorado por nanotecnologia e envidraçamento inteligente. Projetos como o EXMOLS utilizam DNA sintético para auto-montar semicondutores fotoativos para painéis de próxima geração.[2]Comissão Europeia, "Nanotecnologia," ec.europa.eu Os lançamentos comerciais incluem os painéis de aerogel Slentite, produto registrado da BASF, que atendem a normas térmicas mais rigorosas enquanto reduzem a espessura das paredes. A longa vida útil dos edifícios prolonga os fluxos de receita para os fornecedores de nanomateriais conformes.

Adoção rápida de displays de pontos quânticos por fabricantes de televisores asiáticos

Sony e Samsung ancoram suas linhas premium em filmes de pontos quânticos que impulsionam os painéis LCD em direção ao espaço de cores Rec. 2020. Os pontos de perovskita amenizam as preocupações com estabilidade e se integram com planos de fundo micro-LED para maior resolução.[3]Jae-Hyeung Park, "Avanços em Tecnologia de Display," Journal of Information Display, tandfonline.com O agrupamento da cadeia de suprimentos asiática reduz o custo unitário, aumenta as margens e amplia a lacuna tecnológica em relação aos concorrentes de outras regiões. O efeito de arrasto impulsiona a demanda upstream por tintas de pontos quânticos sem cádmio e ferramentas de padronização.

Lei CHIPS dos Estados Unidos impulsionando a fabricação doméstica de nanossensores

USD 52,7 bilhões em incentivos incluem USD 11 bilhões para programas de pesquisa administrados pelo NIST, com nanossensores sinalizados como nós críticos. Os usuários de defesa acrescentam USD 2 bilhões por meio do programa Microelectronics Commons, com o objetivo de encurtar os ciclos de prototipagem para componentes sensíveis à segurança.[4]Centro de Estudos Estratégicos e Internacionais, "Rastreamento de Incentivos da Lei CHIPS," csis.org Investimentos em clusters no Arizona, Ohio e Nova York vinculam laboratórios universitários a novas fábricas, acelerando a transferência de tecnologia e reduzindo a dependência de importações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas toxicológicas atrasando aprovações do REACH para nanopartículas de óxido metálico | -1.9% | Europa, repercussão global | Médio prazo (2 a 4 anos) |

| Alto CAPEX das linhas de produção de deposição de camada atômica | -1.6% | Centros de semicondutores em todo o mundo | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de terras raras de alta pureza em nanocatalisadores | -1.4% | Mais agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de percepção pública da persistência ambiental de "nano para sempre" | -1.1% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas toxicológicas atrasando aprovações do REACH para nanopartículas de óxido metálico

Revisões prolongadas de dossiês para dióxido de titânio e óxido de zinco atrasam lançamentos de cosméticos, pois a ECHA busca dados de perigo mais completos. A proibição de 2024 de 12 nanoformas de ouro, prata e cobre amplifica a incerteza. Empresas com arquivos de segurança legados ganham vantagem, enquanto novos entrantes menores enfrentam estudos de vários anos e alto custo que drenam capital e retardam o tempo de comercialização.

Alto CAPEX das linhas de produção de deposição de camada atômica (ALD)

Ferramentas de ALD de última geração podem custar USD 80 milhões cada uma e exigem salas ultra-limpas, limitando os entrantes a fabricantes de chips bem capitalizados. Embora as vendas anuais de equipamentos de ALD ultrapassem USD 1,8 bilhão, as expansões de capacidade ficam aquém da demanda por embalagens avançadas e planos de fundo micro-LED. Inovadores menores devem licenciar capacidade ou formar joint ventures, restringindo a produção e retardando a adoção em campos emergentes como a eletrônica flexível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Nanodispositivos Capturam Impulso de Receita

Os nanodispositivos cresceram a uma CAGR de 16,7% até 2031, superando os nanomateriais, que detinham 36,78% da receita em 2025. Os lançamentos comerciais de nanossensores e dispositivos de pontos quânticos validam a transição de materiais para funções integradas, sustentando preços premium. O tamanho do mercado de nanotecnologia atribuído aos nanodispositivos deve crescer de forma constante à medida que ferramentas de diagnóstico inteligentes e atualizações de display se proliferam. Os nanocompósitos ficam entre os dois, ganhando com a adoção aeroespacial de sistemas responsivos, enquanto as nanoferramentas permanecem de nicho, mas de alto valor.

A composição da receita reflete a comoditização de nanomateriais a granel e a diferenciação de ofertas em nível de dispositivo. A nanorrobótica pré-clínica que reduz tumores em 70% sinaliza aplicações de saúde mais amplas. Os chips de pontos quânticos se beneficiam de ganhos de gama de cores e custos de conversão de linha relativamente baixos. A fertilização cruzada com inteligência artificial amplia os casos de uso endereçáveis para análises em tempo real e plataformas autônomas, consolidando os nanodispositivos como o principal alavancador de valor no mercado de nanotecnologia.

Por Processo de Fabricação: Abordagens de Baixo para Cima Mantêm a Liderança

A síntese de baixo para cima manteve 59,85% de participação em 2025, sustentada por métodos de CVD, sol-gel e auto-montagem adequados para aplicações de entrega de medicamentos e catalisadores. A fotolitografia de cima para baixo e a ALD, no entanto, registram uma CAGR vigorosa de 15,1% em paralelo com os roteiros de semicondutores em direção aos nós de 3 nm e 2 nm. Consequentemente, a participação do mercado de nanotecnologia para rotas de baixo para cima permanece dominante em termos de volume, enquanto o crescimento da receita se inclina para fábricas de cima para baixo com uso intensivo de capital.

A escolha do processo segue as necessidades funcionais: a indústria farmacêutica favorece a precisão em nível molecular da química de baixo para cima, enquanto os fabricantes de chips dependem de tolerâncias rígidas da litografia. A expansão da TSMC no Arizona demonstra a escala de capital: três fábricas cobrindo nós de 4 nm a 2 nm requerem USD 165 bilhões. A profundidade da cadeia de suprimentos regional na Ásia-Pacífico suporta ambos os paradigmas, ancorando o mercado de nanotecnologia na região.

Por Categoria de Material: Pontos Quânticos Avançam Rapidamente

Os materiais à base de carbono ainda detêm 42,12% de participação em 2025, abrangendo desde o grafeno até os nanotubos de carbono. No entanto, os pontos quânticos registram uma CAGR de 18,1% à medida que as variantes sem cádmio e de perovskita resolvem as barreiras de toxicidade e estabilidade. Os ventos contrários regulatórios paralisam a adoção de óxido metálico na Europa, mas os dendrímeros permanecem uma opção de precisão em medicamentos direcionados. A contribuição do tamanho do mercado de nanotecnologia dos pontos quânticos se ampliará, especialmente à medida que os volumes de display desbloqueiam a escala da cadeia de suprimentos.

Os pontos quânticos de silício entram na imagem médica, enquanto os nanotubos de grafeno aumentam para 40 MT/ano na Europa para eletrodos de bateria. A bifurcação é clara: as estruturas de carbono satisfazem funções estruturais; os pontos quânticos atendem a nichos ópticos e eletrônicos.

Por Aplicação: Armazenamento de Energia Supera a Área da Saúde

A área da saúde manteve uma fatia de 26,35% da receita de 2025, mas baterias e energias renováveis agora escalam a uma CAGR de 15,6%. Os pacotes de nanofios de silício prometem ganhos de capacidade de 10 vezes, alterando a composição da demanda. A eletrônica permanece sólida à medida que o dimensionamento de circuitos integrados lógicos e a iluminação de fundo de pontos quânticos amadurecem. Os sistemas ambientais — tratamento de água, filtros de ar — atraem crescimento da pressão regulatória sobre a poluição. Portanto, o mercado de nanotecnologia verá o armazenamento de energia eclipsar a área da saúde em valor incremental ao longo do horizonte de previsão.

Dentro da área da saúde, a nanorrobótica e a teranóstica abrem pools de valor mais profundos, embora enfrentem ciclos de desenvolvimento mais longos. Alimentos e têxteis permanecem em estágio inicial, mas se beneficiam da nanoencapsulação que eleva a absorção de nutrientes e tecidos inteligentes que detectam biométricos.

Por Setor de Usuário Final: Semicondutores Ganham Velocidade

Os farmacêuticos reivindicaram 36,05% de participação em 2025, mas a demanda dos fabricantes de equipamentos originais de semicondutores e displays avança a uma CAGR de 18,5% com a migração de pontos quânticos e embalagens avançadas. O setor de energia segue por meio de materiais para baterias e energia solar. O setor automotivo e aeroespacial aproveita os nanocompósitos para redução de peso. O mercado de nanotecnologia depende cada vez mais dos volumes de eletrônica, e o impulso político como a Lei CHIPS consolida essa tendência.

Os fabricantes de equipamentos originais integram verticalmente: a BASF constrói linhas de ácido sulfúrico de grau semicondutor, enquanto os grupos de display garantem o fornecimento de tinta de pontos quânticos. As aplicações farmacêuticas maduras se voltam para a medicina personalizada, aproveitando a entrega por nanopartículas e diagnósticos em linha.

Análise Geográfica

A Ásia-Pacífico deteve 38,45% da receita de mercado em 2025, aproveitando o domínio da China em terras raras e a habilidade do Japão em pontos quânticos. As cadeias de suprimentos integradas da mina à fábrica conferem uma vantagem de custo, enquanto a Coreia do Sul e Taiwan acrescentam litografia de alto nível. A Índia emerge como um polo de nanotecnologia farmacêutica, abastecendo os mercados globais de vacinas. O mercado de nanotecnologia da região manterá sua liderança devido às economias de escala e à demanda doméstica por eletrônicos.

A América do Norte se beneficia do financiamento da Lei CHIPS que restaura a capacidade de nanossensores e embalagens. Universidades de pesquisa como Stanford impulsionam as baterias de nanofios de silício em direção à comercialização. O Canadá contribui com pesquisa em pontos quânticos, e o México oferece pontos de apoio para montagem. A Europa enfrenta aprovações mais lentas sob o REACH, mas lidera a nanotecnologia sustentável. Os programas do Pacto Verde apoiam o nanoisolamento, enquanto os fabricantes de ferramentas alemães exportam equipamentos de ALD de precisão. Padrões de segurança consistentes permitem preços premium para fornecedores conformes.

O Oriente Médio e a África registram a CAGR mais rápida de 13,8%, impulsionada pelas iniciativas Visão 2030 e novos centros de pesquisa na Arábia Saudita e no Egito. A escassez de água e a abundância solar impulsionam a adoção de soluções de dessalinização e fotovoltaica habilitadas por nanotecnologia. A América do Sul permanece incipiente; o Brasil lidera a pesquisa e desenvolvimento em agro-nanotecnologia e obtém vitórias iniciais na nanoencapsulação de nanofertilizantes. O crescimento regional depende de melhorias de infraestrutura e parcerias de transferência de tecnologia.

Cenário Competitivo

O mercado de nanotecnologia permanece fragmentado. Grandes empresas químicas como BASF e DuPont dominam os nanomateriais a granel. Nanosys e Nanoco lideram o fornecimento de pontos quânticos, enquanto fabricantes de ferramentas para fábricas como a ASML dominam a litografia de cima para baixo. Nenhuma empresa supera uma participação global de dois dígitos, portanto a rivalidade se concentra na profundidade de patentes e na amplitude de aplicações. A análise recente de patentes mostra que as empresas que alinham promessas públicas com registros técnicos garantem posições mais fortes.

Os participantes buscam integração vertical: as aquisições da Nano Dimension da Desktop Metal e da Markforged fundem a fabricação aditiva com a expertise em nanotinta. Startups como a Black Semiconductor captam USD 275 milhões para desenvolver chips de grafeno para interconexões ópticas. Os espaços em branco estão em sistemas teranósticos, nanocatalisadores avançados e formulações de pontos quânticos para iluminação de baixo custo.

Líderes do Setor de Nanotecnologia

Imina Technologies SA

Applied Nanotech, Inc.

Bruker

DuPont de Nemours, Inc.

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Black Semiconductor garantiu USD 275 milhões para construir uma planta piloto de chips de grafeno na Alemanha, com meta de produção em massa até 2031.

- Abril de 2025: A BASF comprometeu-se com uma unidade de ácido sulfúrico de grau semicondutor em Ludwigshafen, com operação prevista para 2027, para garantir produtos químicos críticos para as fábricas da UE.

- Abril de 2025: Pesquisadores da Universidade do Texas apresentaram um processo de membrana que melhora significativamente a seletividade de extração de terras raras, aliviando os riscos de fornecimento de ímãs para veículos elétricos.

- Março de 2025: A Universidade de Hokkaido introduziu lipídios DOPE-Cx zwitteriônicos que aprimoram a entrega de mRNA e reduzem a toxicidade.

- Fevereiro de 2025: A UE aplicou o Regulamento 2024/858 proibindo 12 nanoformas em cosméticos e restringindo os níveis de hidroxiapatita.

- Janeiro de 2025: O NIST emitiu múltiplas patentes de DNA-nanotecnologia que suportam plataformas de medição de biomarcadores.

Escopo do Relatório Global do Mercado de Nanotecnologia

A nanotecnologia abrange as disciplinas de ciência e engenharia focadas no design, produção e utilização de estruturas, dispositivos e sistemas por meio da manipulação de átomos e moléculas na nanoescala — especificamente, em dimensões de 100 nanômetros (100 milionésimos de milímetro) ou menores. A nanotecnologia encontrou seu caminho em vários domínios, com os setores industriais liderando o processo, especialmente informação e comunicações.

O estudo analisa de forma abrangente as tendências e dinâmicas da adoção de nanotecnologia em diferentes verticais. Também monitora a receita gerada por vários tipos de nanotecnologia utilizados em diversas aplicações.

O mercado de nanotecnologia é segmentado por tipo (nanomateriais, nanocompósitos, nanodispositivos e outros tipos), aplicação (médico e saúde, ciência dos materiais, armazenamento e produção de energia, ambiental, eletrônica e computação, cosméticos e produtos de cuidados pessoais, ciência dos alimentos e têxtil) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Nanomateriais | À Base de Carbono |

| Metal e Óxido Metálico | |

| Polimérico | |

| Nanoargilas | |

| Nanocelulose | |

| Nanocompósitos | Estrutural |

| Funcional | |

| Inteligente | |

| Rivalidade Competitiva | Nanossensores |

| Nanoeletrônica | |

| Nanorrobótica | |

| Dispositivos de Pontos Quânticos | |

| Nanoferramentas | Sondas AFM/STM |

| Ferramentas de Litografia | |

| Outros | |

| Outros Tipos |

| De Cima para Baixo | Fotolitografia |

| Gravação | |

| Moagem de Bolas de Alta Energia | |

| De Baixo para Cima | Sol-gel |

| CVD | |

| Auto-montagem Molecular |

| Nanomateriais à Base de Carbono | Nanotubos de Carbono |

| Grafeno | |

| Fulerenos | |

| Nanopartículas de Metal e Óxido Metálico | Ouro |

| Prata | |

| Dióxido de Titânio | |

| Óxido de Zinco | |

| Dendrímeros | PAMAM |

| PPI | |

| Pontos Quânticos | II-VI |

| III-V | |

| Perovskita |

| Médico e Saúde | Entrega de Medicamentos |

| Imagem | |

| Implantes | |

| Eletrônica e Computação | Circuitos Integrados Lógicos |

| Displays | |

| Memória | |

| Armazenamento e Produção de Energia | Baterias de Íon-Lítio |

| Células de Combustível | |

| Energia Solar Fotovoltaica | |

| Ambiental | Tratamento de Água |

| Purificação do Ar | |

| Remediação do Solo | |

| Cosméticos e Cuidados Pessoais | Filtros UV |

| Antienvelhecimento | |

| Carreadores de Fragrância | |

| Ciência dos Alimentos | Nanoencapsulação |

| Sensores de Segurança Alimentar | |

| Têxtil | Tecidos Inteligentes |

| Fibras Resistentes a Manchas | |

| Outras Aplicações |

| Farmacêuticos e Biotecnologia |

| Fabricantes de Equipamentos Originais de Semicondutores e Displays |

| Energia e Eletricidade |

| Automotivo e Aeroespacial |

| Bens de Consumo |

| Serviços Ambientais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Nanomateriais | À Base de Carbono | |

| Metal e Óxido Metálico | |||

| Polimérico | |||

| Nanoargilas | |||

| Nanocelulose | |||

| Nanocompósitos | Estrutural | ||

| Funcional | |||

| Inteligente | |||

| Rivalidade Competitiva | Nanossensores | ||

| Nanoeletrônica | |||

| Nanorrobótica | |||

| Dispositivos de Pontos Quânticos | |||

| Nanoferramentas | Sondas AFM/STM | ||

| Ferramentas de Litografia | |||

| Outros | |||

| Outros Tipos | |||

| Por Processo de Fabricação | De Cima para Baixo | Fotolitografia | |

| Gravação | |||

| Moagem de Bolas de Alta Energia | |||

| De Baixo para Cima | Sol-gel | ||

| CVD | |||

| Auto-montagem Molecular | |||

| Por Categoria de Material | Nanomateriais à Base de Carbono | Nanotubos de Carbono | |

| Grafeno | |||

| Fulerenos | |||

| Nanopartículas de Metal e Óxido Metálico | Ouro | ||

| Prata | |||

| Dióxido de Titânio | |||

| Óxido de Zinco | |||

| Dendrímeros | PAMAM | ||

| PPI | |||

| Pontos Quânticos | II-VI | ||

| III-V | |||

| Perovskita | |||

| Por Aplicação | Médico e Saúde | Entrega de Medicamentos | |

| Imagem | |||

| Implantes | |||

| Eletrônica e Computação | Circuitos Integrados Lógicos | ||

| Displays | |||

| Memória | |||

| Armazenamento e Produção de Energia | Baterias de Íon-Lítio | ||

| Células de Combustível | |||

| Energia Solar Fotovoltaica | |||

| Ambiental | Tratamento de Água | ||

| Purificação do Ar | |||

| Remediação do Solo | |||

| Cosméticos e Cuidados Pessoais | Filtros UV | ||

| Antienvelhecimento | |||

| Carreadores de Fragrância | |||

| Ciência dos Alimentos | Nanoencapsulação | ||

| Sensores de Segurança Alimentar | |||

| Têxtil | Tecidos Inteligentes | ||

| Fibras Resistentes a Manchas | |||

| Outras Aplicações | |||

| Por Setor de Usuário Final | Farmacêuticos e Biotecnologia | ||

| Fabricantes de Equipamentos Originais de Semicondutores e Displays | |||

| Energia e Eletricidade | |||

| Automotivo e Aeroespacial | |||

| Bens de Consumo | |||

| Serviços Ambientais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de nanotecnologia?

O mercado está avaliado em USD 118,73 bilhões em 2026 e está projetado para atingir USD 220,8 bilhões até 2031.

Qual região detém a maior participação do mercado de nanotecnologia?

A Ásia-Pacífico lidera com 38,45% de participação na receita em 2025 devido às cadeias de suprimentos integradas e ao domínio no processamento de terras raras.

O que impulsiona o crescimento mais rápido nas aplicações?

O armazenamento de energia lidera, crescendo a uma CAGR de 15,6%, impulsionado por baterias de nanofios de silício que prometem ganhos de capacidade de 10 vezes.

Como a Lei CHIPS influenciará o mercado de nanotecnologia?

A Lei compromete USD 52,7 bilhões para fábricas nos Estados Unidos, acelerando a capacidade doméstica de nanossensores e embalagens avançadas.

Qual categoria de material está se expandindo mais rapidamente?

Os pontos quânticos crescem a uma CAGR de 18,1% à medida que as variantes sem cádmio e de perovskita superam os problemas anteriores de toxicidade.

Qual é o principal obstáculo regulatório na Europa?

As revisões prolongadas do REACH atrasam as aprovações para nanopartículas de óxido metálico, reduzindo a velocidade de lançamento para cosméticos e revestimentos.

Página atualizada pela última vez em: