Tamanho e Participação do Mercado de Bomba de Calor do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

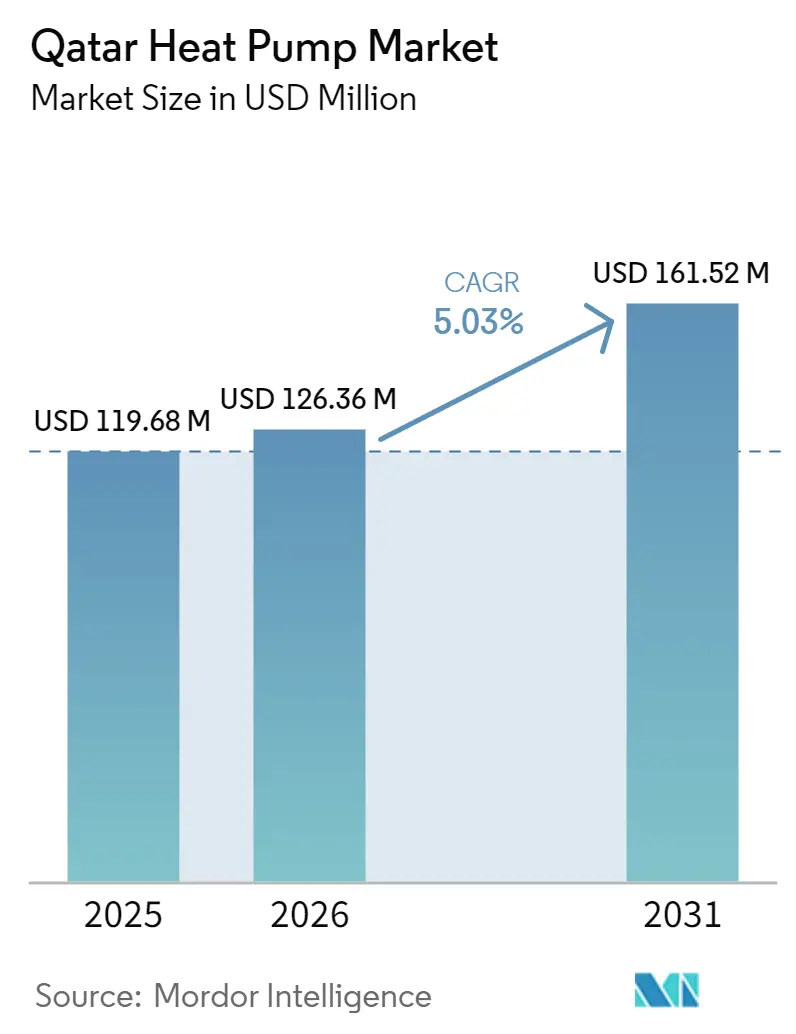

| Tamanho do mercado no ano base (2025) | 119.68 Milhões de dólares |

| Tamanho do Mercado (2026) | 126.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 161.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

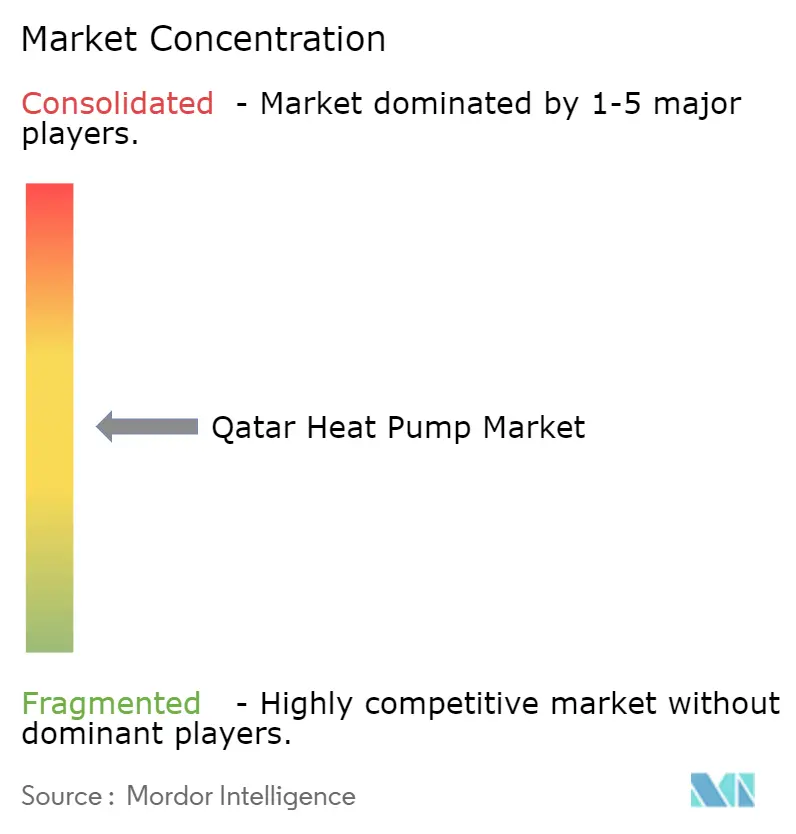

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor do Qatar por Mordor Intelligence

O tamanho do mercado de bomba de calor do Qatar está projetado para expandir de USD 119,68 milhões em 2025, USD 126,36 milhões em 2026, para USD 161,52 milhões até 2031, registrando um CAGR de 5,03% ao longo de 2026-2031. Os ganhos de demanda surgem de códigos obrigatórios de eficiência energética, construção de centros de dados em hiperescala e o clima extremo de resfriamento do país, mesmo que o gás natural subsidiado e a eletricidade residencial gratuita moderem o caso de retorno comercial. O rápido progresso nos distritos de cidades inteligentes em Lusail e na Zona Econômica de Um Al Houl está direcionando as especificações para equipamentos de alto coeficiente de desempenho, enquanto mudanças tecnológicas — como refrigerantes R-32 com menor potencial de aquecimento global — estão oferecendo aos fornecedores ganchos adicionais de conformidade. Os fabricantes de equipamentos originais respondem por meio de acordos exclusivos com distribuidores que combinam capacitação de técnicos com pacotes de serviço plurianuais, fechando lacunas de capacidade em um mercado onde menos de 200 instaladores possuem credenciais de fabricantes. A racionalização gradual das tarifas para consumidores expatriados está encurtando os horizontes de retorno, posicionando o mercado de bomba de calor do Qatar para um crescimento sustentado, embora disciplinado.

Principais Conclusões do Relatório

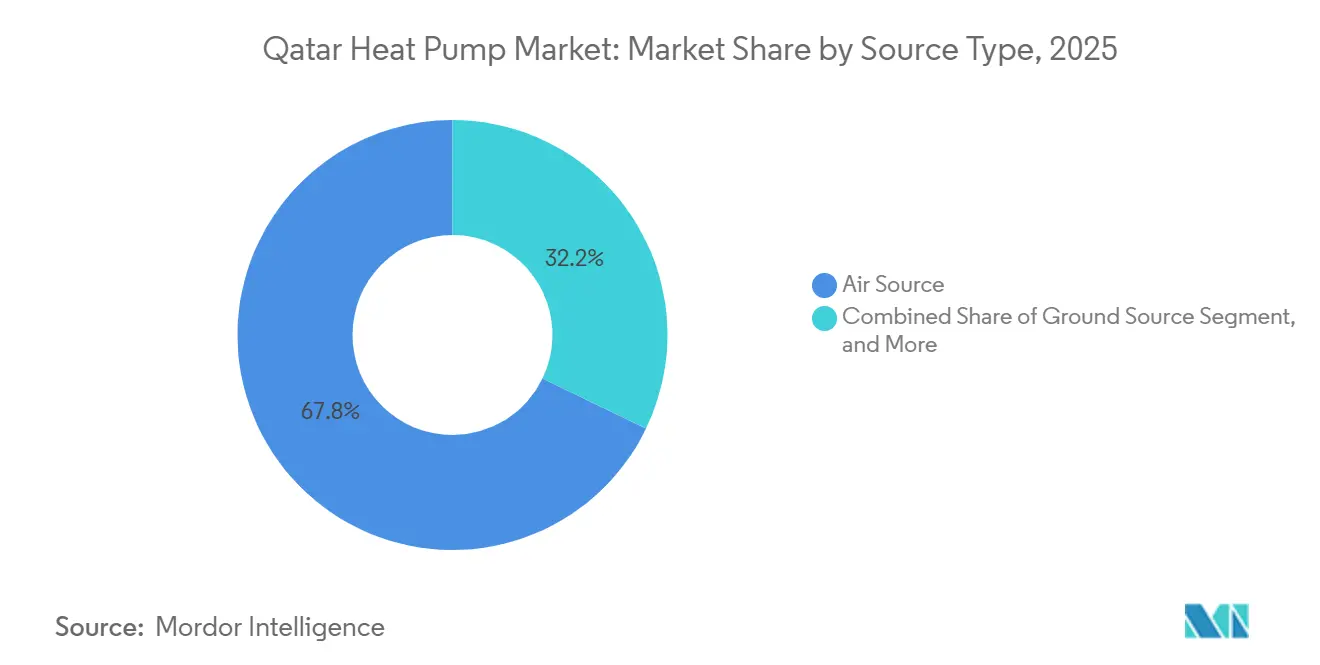

- Por tipo de fonte, os sistemas de Fonte de Ar lideraram com 67,83% de participação na receita em 2025, enquanto os sistemas de Fonte Terrestre têm previsão de crescer a um CAGR de 5,72% até 2031.

- Por tecnologia, as configurações Ar-para-Ar detinham 59,36% da participação do mercado de bomba de calor do Qatar em 2025, enquanto os sistemas Terra-para-Água estão definidos para expandir a um CAGR de 5,18% até 2031.

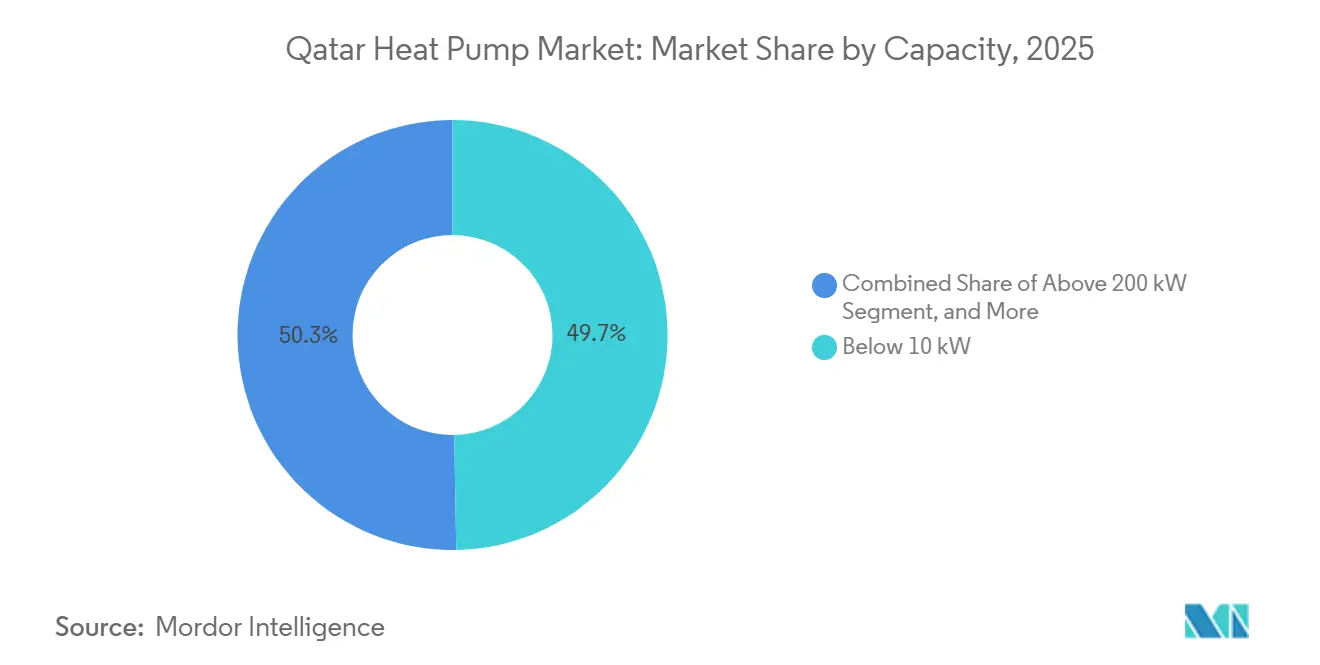

- Por capacidade, as unidades abaixo de 10 kW capturaram 49,72% do tamanho do mercado de bomba de calor do Qatar em 2025; a faixa de 50-200 kW está projetada para avançar a um CAGR de 5,51% entre 2026-2031.

- Por aplicação, o resfriamento de espaço respondeu por 71,64% da demanda em 2025 e o aquecimento industrial e de processo está avançando a um CAGR de 5,56% até 2031.

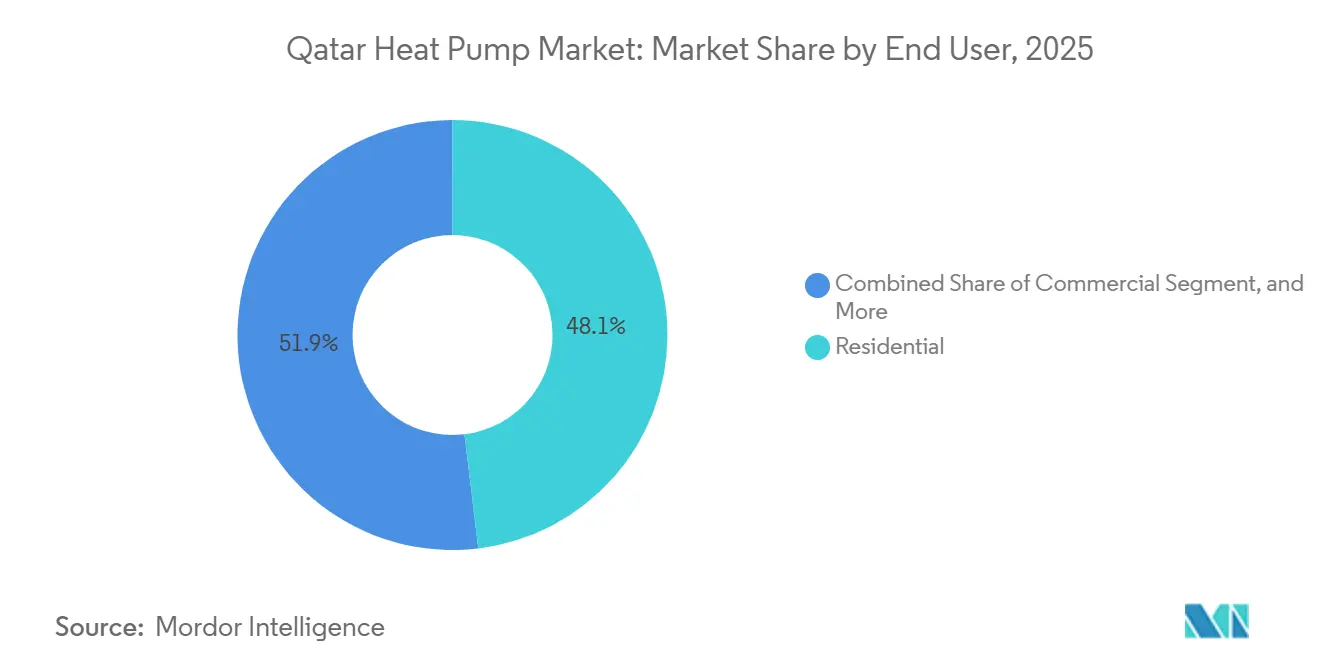

- Por usuário final, os clientes residenciais representaram 48,09% da receita de 2025, enquanto os adotantes industriais devem registrar o crescimento mais rápido a um CAGR de 5,37% ao longo de 2026-2031.

- Por tipo de instalação, a atividade de retrofit dominou com 58,91% das remessas de 2025 e deve crescer a um CAGR de 5,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto na Previsão de CAGR (%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de eficiência energética da Visão Nacional do Qatar 2030 acelerando a adoção de bombas de calor | +1.2% | Doha, Lusail, Al Rayyan | Médio prazo (2-4 anos) |

| Expansão rápida de centros de dados em hiperescala exigindo resfriamento e aquecimento de alta eficiência | +1.5% | Doha, Lusail, Parque de Ciência e Tecnologia do Qatar | Curto prazo (≤ 2 anos) |

| Condições climáticas extremas impulsionando a demanda reversível de HVAC durante todo o ano | +0.9% | Nacional, zonas costeiras | Longo prazo (≥ 4 anos) |

| Racionalização gradual das tarifas de eletricidade melhorando o retorno | +0.7% | Nacional, segmentos de expatriados | Médio prazo (2-4 anos) |

| Pipeline de construção de cidades inteligentes e megaprojetos | +1.0% | Lusail, Um Al Houl, West Bay | Médio prazo (2-4 anos) |

| Regulamentações de refrigerantes de baixo potencial de aquecimento global favorecendo sistemas de próxima geração | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Eficiência Energética da Visão Nacional do Qatar 2030 Aceleram a Adoção

A Lei 19-2024 obriga edifícios acima de 10.000 m² a se conectarem ao resfriamento distrital ou a alcançarem desempenho equivalente, efetivamente tornando obrigatórias bombas de calor com razões de eficiência energética sazonal acima de 16.[1]Ministério do Meio Ambiente e Mudanças Climáticas, "Terceira Contribuição Nacionalmente Determinada," moecc.gov.qa O esquema de faturamento líquido de 2025 da Kahramaa permite que proprietários comerciais compensem até 50% do consumo com energia solar no telhado, de modo que combinar fotovoltaicos com bombas de calor reduz os picos de custo operacional.[2]Corporação Geral de Eletricidade e Água do Qatar, "Tabela de Tarifas," kahramaa.qa Sistemas de conformidade, como o Sistema de Avaliação de Sustentabilidade do Qatar, concedem pontos extras para projetos de recuperação de calor, direcionando os incorporadores em West Bay para equipamentos reversíveis. Em conjunto, essas regras comprimem os ciclos de decisão, tornando o mercado de bomba de calor do Qatar central para as estratégias de certificação de construção verde.

A Rápida Expansão de Centros de Dados em Hiperescala Exige Resfriamento de Alta Eficiência

O campus em nuvem da Microsoft e a expansão do Syntys da Ooredoo estão adicionando mais de 25 MW de carga de TI que deve ser resfriada durante todo o ano, mesmo quando as temperaturas de inverno caem para 15 °C.[3]Microsoft Corporation, "Investimento Regional em Centro de Dados em Nuvem," microsoft.com, Ooredoo Group, "Expansão do Centro de Dados Syntys," ooredoo.com Os operadores especificam bombas de calor ar-para-água fornecendo água gelada a 12 °C e água quente a 60 °C para controle de umidade, um projeto que reduz o tempo de funcionamento do compressor em até 40% por meio de economizadores de resfriamento gratuito. Novos racks executando cargas de trabalho de inteligência artificial geram 30-40% mais calor do que servidores mais antigos, de modo que conjuntos modulares de bombas de calor de 500 kW podem ser instalados sem obras civis. O efeito cascata é um mercado endereçável expandido para equipamentos de resfriamento de precisão em locais adjacentes de escritórios e colocação.

Condições Climáticas Extremas Impulsionam a Demanda Reversível durante Todo o Ano

Doha registra 2.589 graus-dia de resfriamento a uma base de 23 °C, o mais alto do Golfo, e os modelos climáticos projetam uma duplicação dos dias com > 48 °C até 2050. O resfriamento já usa 60% da eletricidade nacional, de modo que equipamentos que mantêm capacidade a 50 °C de temperatura ambiente, como os sistemas City Multi da Mitsubishi Electric, ganham preferência. As mínimas de janeiro próximas a 12 °C levam os ocupantes a buscar aquecimento de espaço eficiente, que as resistências elétricas fornecem ao triplo do custo operacional de uma unidade reversível. Esse requisito de dupla estação consolida as bombas de calor como o único caminho prático para o conforto durante todo o ano sem contas de serviços públicos excessivas.

A Racionalização Gradual das Tarifas de Eletricidade Melhora o Retorno

As tarifas de uso por tempo para grandes contas de expatriados subiram para 4,5 centavos de dólar americano/kWh em 2025, e o Ministério das Finanças sinaliza novos ajustes até 2028. Tarifas variáveis mais altas reduzem o retorno da bomba de calor de sete para aproximadamente cinco anos quando combinadas com energia solar no telhado, atendendo à taxa mínima para a maioria dos investidores comerciais. Os incorporadores agora modelam a escalada tarifária como um risco de primeira linha, tornando os equipamentos de alto coeficiente de desempenho uma proteção de seguro. À medida que os subsídios diminuem, a lógica financeira das bombas de calor se fortalece, reforçando o crescimento constante do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada para projeto, instalação e comissionamento | -0.8% | Doha, Al Rayyan, Lusail | Curto prazo (≤ 2 anos) |

| Altos custos iniciais para instalações de fonte terrestre e de fonte de água | -0.6% | Segmentos comerciais e industriais | Médio prazo (2-4 anos) |

| Preços subsidiados de gás natural reduzindo o retorno industrial | -0.5% | Um Al Houl, Mesaieed, Ras Laffan | Longo prazo (≥ 4 anos) |

| Solos arenosos salinos aumentando a complexidade da perfuração de furos | -0.3% | Zonas costeiras e desérticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Mão de Obra Qualificada Limita a Qualidade das Instalações

Apenas cerca de 200 técnicos possuem certificações de fabricantes, forçando os contratantes a importar especialistas a diárias acima de USD 500, um prêmio que infla os orçamentos dos projetos em até 35%.[4]Fundação Qatar, "Iniciativas de Educação Técnica," qf.org.qa Os programas de formação de formadores lançados em 2025 permanecem focados no ar-condicionado tradicional, deixando lacunas no balanceamento hidráulico e na otimização da carga de refrigerante. A escassez leva a erros de instalação — tanques de amortecimento subdimensionados e fiação incorreta do interruptor de fluxo respondem por 40% das chamadas de serviço no primeiro ano — prejudicando a confiança dos primeiros adotantes.

Altos Custos Iniciais Retardam a Adoção de Fonte Terrestre

Os projetos de fonte terrestre custam USD 800-1.200 por kW instalado porque a perfuração em solos arenosos salinos requer argamassa resistente a cloretos e circuitos de polietileno de alta densidade, com custos de furo com média de USD 150 por metro.[5]Associação Internacional de Bombas de Calor de Fonte Terrestre, "Normas de Projeto e Instalação," igshpa.org Apenas duas empresas de perfuração do Qatar possuem equipamentos com sensores de parâmetros em tempo real, limitando os ganhos de automação que poderiam reduzir os orçamentos civis em 14%. Os bancos exigem 30% de capital próprio em empréstimos de financiamento verde, excluindo incorporadores especulativos.[6]Banco de Desenvolvimento do Qatar, "Facilidade de Financiamento Verde," qdb.qa

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Sistemas Terrestres Ganham Espaço em Megaprojetos

As unidades de Fonte de Ar capturaram 67,83% da receita de 2025, refletindo o baixo custo de capital e a compatibilidade com telhados em vilas e escritórios de baixo porte. Os incorporadores que buscam a certificação LEED Platina agora especificam conjuntos de furos em Lusail e Um Al Houl, elevando o crescimento da Fonte Terrestre para um CAGR de 5,72% até 2031. Esquemas híbridos ar-terra que empregam circuitos horizontais rasos estão sendo testados para reduzir os orçamentos de perfuração e manter altos coeficientes de desempenho durante os meses de transição.

A planejada fábrica de bombas de calor hidráulicas da Daikin em Jeddah visa reduzir os impostos de importação em 10-15%, o que deve melhorar o preço de chegada dos pacotes de Fonte Terrestre. A Qatar Cool está testando o pré-resfriamento geotérmico em plantas distritais, e o sucesso poderia se traduzir em uma redução de 20% no consumo de resfriadores, liberando capacidade da rede para outras cargas. As economias operacionais resultantes aprimoram a proposta de valor do mercado de bomba de calor do Qatar para áreas de alta densidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Configurações Terra-para-Água Lideram a Corrida pela Eficiência

Os sistemas Ar-para-Ar detinham 59,36% de participação de mercado em 2025, preferidos para retrofits em vilas que dependem de dutos existentes. As soluções Terra-para-Água, capazes de fornecer água gelada a 7 °C e água quente a 55 °C com razões de eficiência energética sazonalmente ajustadas acima de 20, estão expandindo a um ritmo de 5,18% à medida que os operadores de resfriamento distrital adotam redes hidráulicas de circuito fechado.

O resfriador YORK YVAM da Johnson Controls com compressores de parafuso de velocidade variável demonstra economias em carga parcial de até 35%, ressoando com instalações que operam abaixo da capacidade total durante a maior parte do ano. O acordo-quadro de 2026 da Tabreed sublinha a mudança em direção a máquinas centrífugas de alta eficiência, uma tendência que se alinha com os objetivos mais amplos de descarbonização do mercado de bomba de calor do Qatar.

Por Capacidade: Unidades de Médio Porte Capturam a Onda de Retrofit Comercial

As unidades abaixo de 10 kW garantiram 49,72% das vendas de 2025, impulsionadas por proprietários de vilas que substituem sistemas split envelhecidos. Os proprietários comerciais em West Bay e The Pearl estão migrando para conjuntos centralizados de 50-200 kW, projetados para crescer a 5,51% até 2031, para satisfazer os limites LEED e recuperar economias de eficiência por meio de cláusulas de locatários.

A linha de alta temperatura Aquarea da Panasonic, fornecendo água a 80 °C, está sendo testada em plantas petroquímicas de Mesaieed para substituir caldeiras a vapor. Os incentivos de resposta à demanda da Kahramaa, QAR 50 (USD 13,73) por kW reduzido, permitem que edifícios com unidades de médio porte pré-resfrie a massa térmica, fortalecendo a economia do retrofit e expandindo o tamanho do mercado de bomba de calor do Qatar para capacidades centralizadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Aquecimento Industrial de Processo Emerge como uma Fronteira

O resfriamento de espaço representou 71,64% da demanda de 2025, refletindo o uso de eletricidade que já supera 60% do consumo nacional. O aquecimento industrial e de processo tem previsão de crescer a 5,56% à medida que exportadores de GNL e operadores petroquímicos aproveitam o calor residual de 40 °C para vapor a 90 °C, reduzindo o uso de gás em 15%.

A Alfa Laval está testando sistemas à base de amônia que alcançam eficiências de Carnot acima de 50% ao elevar o calor de 35 °C para 85 °C, reduzindo o retorno para menos de 4 anos mesmo com combustível subsidiado. Enquanto isso, os retrofits de resfriamento de espaço selecionam cada vez mais dessuperaquecedores para capturar energia do condensador para água quente doméstica, elevando a eficiência geral do sistema para além de 450% em base de energia primária.

Por Usuário Final: Compradores Industriais Aceleram para Conformidade com Carbono

Os clientes residenciais mantiveram 48,09% de participação de mercado em 2025 com o aumento dos retrofits em vilas, mas os compradores industriais estão previstos para um crescimento de CAGR de 5,37% ao longo de 2026-2031, impulsionados pela certificação ISO 50001 e pelos iminentes ajustes de fronteira de carbono sobre as exportações.

A parceria da LG com a Tadmur Trading inclui treinamento de técnicos que mitiga o gargalo de mão de obra nos segmentos residencial e comercial de pequeno porte, enquanto as empresas de serviços de energia financiam atualizações industriais monetizando o combustível evitado. O faturamento líquido ainda melhora a economia residencial, reforçando a expansão de dupla via do mercado de bomba de calor do Qatar entre usuários domésticos e da indústria pesada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Instalação: Projetos de Retrofit Dominam um Estoque Envelhecido

Os retrofits compreenderam 58,91% da atividade de 2025 e continuarão a superar as novas construções a um CAGR de 5,26%, porque a maioria das estruturas erguidas antes de 2015 carece de circuitos hidráulicos e requer soluções em pacote. Os distritos de cidades inteligentes em Lusail especificam conjuntos centralizados de bombas de calor durante a construção, mas os longos ciclos de projeto e a aquisição por preço global tornam os volumes anuais voláteis.

A plataforma de gateway de Lusail da ST Engineering permite o corte de carga em situações de estresse da rede, evitando a necessidade de uma planta adicional de ciclo combinado antes de 2028. Os desafios do retrofit incluem capacidade limitada do painel e vazamento de dutos, mas os compressores acionados por inversor melhoram o desempenho em carga parcial e prolongam a vida útil, aumentando a confiança dos proprietários no mercado de bomba de calor do Qatar.

Análise Geográfica

Doha, Lusail e os corredores industriais de Mesaieed e Ras Laffan moldam a demanda regional. Doha contém metade dos centros de dados do Qatar, e os escritórios em West Bay e The Pearl estão instalando unidades modulares de fonte de água que se integram aos montantes existentes. Os 2.589 graus-dia de resfriamento da cidade garantem que os sistemas reversíveis operem de forma lucrativa durante todo o ano, enquanto as mínimas de inverno de 12 °C criam janelas de aquecimento curtas, porém críticas.

A construção de USD 250 bilhões de Lusail exige sistemas centralizados com razões de eficiência energética sazonal acima de 16, alimentando ciclos de aquisição plurianuais. A plataforma de cidade inteligente da ST Engineering reduz as cargas dos compressores durante o estresse da rede, complementando a estratégia da Kahramaa de adiar novos ativos de geração. Circuitos horizontais rasos estão sendo avaliados para reduzir os orçamentos de perfuração sem sacrificar o desempenho.

Um Al Houl e as zonas industriais adjacentes buscam bombas de calor de alta temperatura para substituir até 15% do gás subsidiado no aquecimento de processo, motivadas por metas corporativas de emissões em vez de economias tarifárias. As vilas de Al Rayyan no interior, com média de 34.000 kWh anuais, enfrentam um penhasco de substituição, enquanto as torres costeiras aproveitam condensadores de água do mar, embora com custos mais altos de controle de corrosão. Coletivamente, esses submercados conferem ao mercado de bomba de calor do Qatar um mosaico de impulsionadores ligados pelo clima extremo, reforma tarifária e mandatos de construção verde.

Cenário Competitivo

As marcas globais — Daikin, Mitsubishi Electric, LG, Carrier, Trane e Johnson Controls — competem por meio de acordos exclusivos com distribuidores que agrupam treinamento e serviço. O acordo de 2024 da Daikin com a Al Emadi Trading e o pacto de 2025 da LG com a Tadmur Trading comprometem-se a certificar 50-100 técnicos até 2026, fechando lacunas de habilidades que atualmente limitam as instalações anuais.

A Qatar Cool, incumbente no resfriamento distrital, está se integrando verticalmente ao instalar resfriadores de recuperação de calor no nível da planta, uma abordagem que reduz as despesas de aquisição, mas limita a difusão tecnológica além das zonas de concessão. Seu centro de comando de West Bay foi inaugurado em 2024, sinalizando uma mudança em direção à otimização em tempo real que poderia tratar as bombas de calor em pacote como recursos despacháveis da rede.

O crescimento em espaços em branco se concentra em sistemas híbridos ar-terra e unidades modulares de fonte de água para escritórios de médio porte com telhados restritos. O resfriador YORK YVAM da Johnson Controls mostra 35% de economia em carga parcial, enquanto o acordo-quadro de acionamento centrífugo de 2026 da Tabreed confirma que a velocidade variável é agora um requisito básico. As empresas de serviços de energia se diferenciam ainda mais ao oferecer contratos de desempenho que monetizam o combustível evitado, empurrando o mercado de bomba de calor do Qatar em direção a propostas de valor orientadas a serviços.

Líderes do Setor de Bomba de Calor do Qatar

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Tabreed e a Johnson Controls assinaram um acordo-quadro para fornecer resfriadores centrífugos de próxima geração com acionamentos de velocidade variável, visando cortes de energia de 30% nas plantas de resfriamento distrital do Oriente Médio.

- Janeiro de 2026: A GENERAL Inc, agora sob a Paloma Rheem, anunciou o lançamento no Oriente Médio de bombas ar-para-água de alta eficiência, aproveitando a rede da Rheem para modelos específicos do Golfo.

- Novembro de 2025: A Daikin iniciou as obras de uma fábrica em Jeddah para construir bombas de calor hidráulicas de 50-200 kW, com o objetivo de reduzir os custos de chegada no Qatar por meio da redução de impostos e frete.

- Novembro de 2025: A Johnson Controls apresentou os resfriadores de ar YORK YVAM com parafusos de velocidade variável na HVACR World Dubai, destacando 35% de economia em carga parcial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de bombas de calor do Qatar como a receita gerada por novas vendas, instalação no local e serviços pós-venda de bombas de calor de fonte de ar, água e solo, acionadas eletricamente, que fornecem climatização de espaços ou água quente sanitária em habitações, edifícios comerciais e instalações industriais ligeiras. As unidades integradas em fábrica no interior de chillers reversíveis são contabilizadas porque o ciclo de bomba de calor é certificado na origem.

Exclusão do Âmbito: Chillers de absorção autónomos, ACs split de arrefecimento puro e peças sobressalentes comercializadas separadamente estão fora do nosso âmbito.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Terra-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com distribuidores, operadores de instalações, empreiteiros ESCO e especialistas em políticas em Doha, Al Khor e Mesaieed. Os dados sobre margens de canal, quota de retrofit e dispersão de preços foram utilizados para validar as conclusões secundárias e colmatar lacunas de dados.

Investigação Documental

Recolhemos dados abertos a partir das curvas de carga da Kahramaa, das conclusões de construção da Planning and Statistics Authority, dos códigos UN Comtrade 8418 e 841861, e dos registos de construção verde GSAS, tendo depois cruzado essas séries com os registos das empresas através do D&B Hoovers, o fluxo de notícias no Dow Jones Factiva e os sinais de patentes no Questel. Trabalhos sujeitos a revisão por pares da ASHRAE e da International Ground Source Heat Pump Association ajudaram a ancorar as bandas de eficiência tecnológica. Estes exemplos são ilustrativos; inúmeras outras publicações apoiaram a verificação de factos.

Dimensionamento de Mercado e Previsão

Um modelo de pool de procura top-down converte a área de piso ocupada, os graus-dia de arrefecimento e a carga média por metro quadrado em procura térmica potencial, que é depois alinhada com os valores típicos do coeficiente de desempenho para dimensionar a receita de equipamentos. Os totais são depois temperados por consolidações de fornecedores bottom-up e verificações de canais de instaladores. As variáveis-chave incluem escalões tarifários, contagens de registos GSAS, preços do cobre, valores unitários de importação e tendências de graus-dia de arrefecimento. Aplicamos regressão multivariável com análise de cenários para estender as previsões até 2030; os pontos de dados de canal em falta são colmatados com médias móveis ponderadas de segmentos HVAC adjacentes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância, revisão por pares e aprovação de analista sénior. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por grandes mudanças de política ou adjudicações de megaprojetos, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base do Mercado de Bombas de Calor do Qatar é Fiável

Os valores publicados divergem frequentemente porque cada editor escolhe âmbitos de produto, elementos de receita e cadências de atualização diferentes.

Os principais fatores de lacuna centram-se na utilização de códigos aduaneiros restritos, na dependência do valor de importação como proxy da procura, ou na omissão das receitas de instalação e serviço.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 120,6 M (2025) | Mordor Intelligence | - |

| USD 3 M (2024) | Regional Consultancy A | Contabiliza apenas 'bombas de calor que não sejam máquinas de AC', omite receitas de instalação e serviço |

| USD 35,6 M (2023) | Trade Statistics B | Utiliza apenas o valor de importação, exclui a montagem local, a margem do distribuidor e a atividade de retrofit |

A comparação demonstra que o âmbito equilibrado da Mordor, a modelação por método misto e a atualização anual fornecem uma linha de base fiável que reflete os fluxos reais de equipamentos e os padrões de despesa, proporcionando aos decisores uma visão mais clara.

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de bomba de calor do Qatar entre 2026-2031?

O mercado tem previsão de crescer a um CAGR de 5,03% ao longo de 2026-2031, atingindo um valor de USD 161,52 milhões em 2031.

Qual tipo de fonte deve ter o crescimento mais rápido?

Os sistemas de Fonte Terrestre estão projetados para expandir a 5,72% ao ano até 2031.

Por que os compradores industriais estão acelerando a adoção de bombas de calor?

Os operadores de GNL e petroquímicos buscam conformidade com a ISO 50001 e visam reduzir o consumo de gás natural em 15%, impulsionando um CAGR de 5,37% na demanda industrial.

Como as reformas tarifárias de eletricidade influenciam o retorno?

Os aumentos de uso por tempo para contas de expatriados encurtam o retorno típico de sete para cerca de cinco anos quando as bombas de calor são combinadas com energia solar no telhado.

Qual é a principal restrição para instalações de fonte terrestre?

Os altos custos iniciais de perfuração, a USD 150 por metro em solos arenosos salinos, mantêm a intensidade de capital aproximadamente o dobro da dos sistemas de fonte de ar.

Página atualizada pela última vez em: