Katar Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

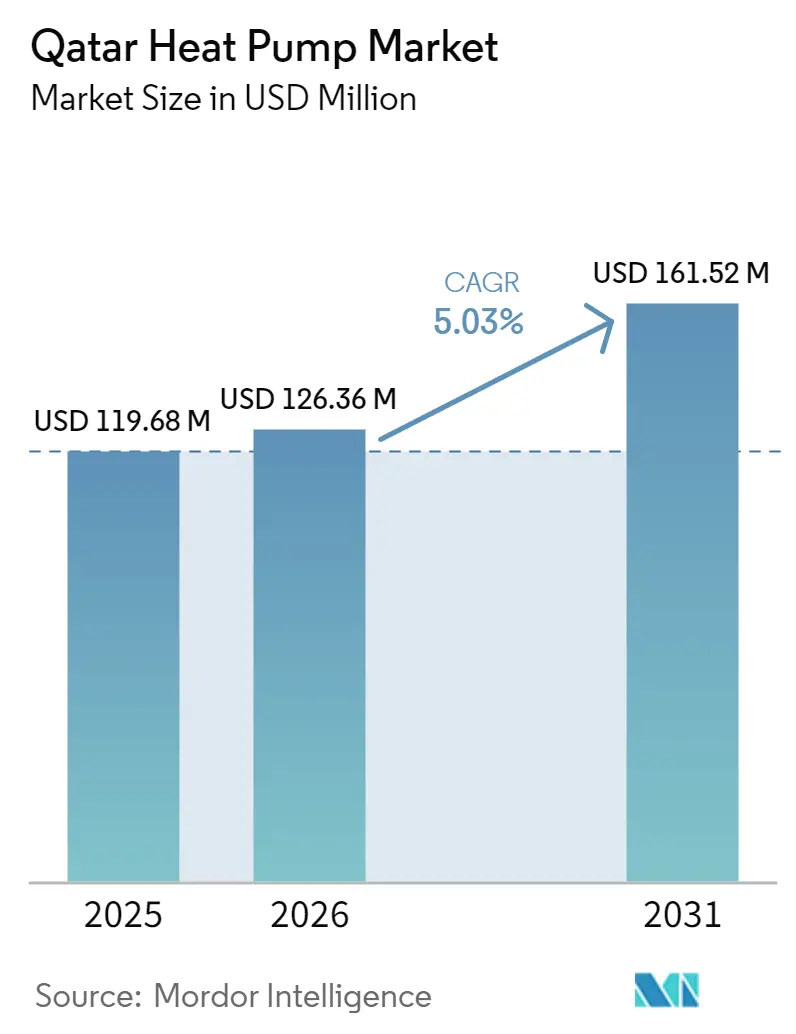

| Marktgröße im Basisjahr (2025) | 119.68 Millionen US-Dollar |

| Marktgröße (2026) | 126.36 Millionen US-Dollar |

| Marktgröße (2031) | 161.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katar Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Katar Wärmepumpenmarkts wird voraussichtlich von 119,68 Millionen USD im Jahr 2025 und 126,36 Millionen USD im Jahr 2026 auf 161,52 Millionen USD bis 2031 anwachsen, was einer CAGR von 5,03 % über den Zeitraum 2026–2031 entspricht. Nachfragegewinne entstehen durch verbindliche Energieeffizienznormen, den Bau von Hyperscale-Rechenzentren und das extreme Kühlklima des Landes, auch wenn subventioniertes Erdgas und kostenloser Wohnstrom die kommerzielle Amortisationsrechnung dämpfen. Rasche Fortschritte bei Smart-City-Vierteln in Lusail und der Um Al Houl Wirtschaftszone lenken die Ausschreibungen auf Geräte mit hohem Leistungskoeffizienten, während technologische Schwerpunktverlagerungen – wie R-32-Kältemittel mit geringerem Treibhauspotenzial – den Lieferanten zusätzliche Compliance-Anknüpfungspunkte bieten. Originalgerätehersteller reagieren durch exklusive Händlervereinbarungen, die Techniker-Weiterbildung mit mehrjährigen Servicepaketen kombinieren und Kompetenzlücken in einem Markt schließen, in dem weniger als 200 Installateure über Herstellerzertifizierungen verfügen. Eine stetige Tarifrationalisierung für Expatriate-Verbraucher verkürzt die Amortisationszeiträume und positioniert den Katar Wärmepumpenmarkt für ein nachhaltiges, wenn auch diszipliniertes Wachstum.

Wichtigste Erkenntnisse des Berichts

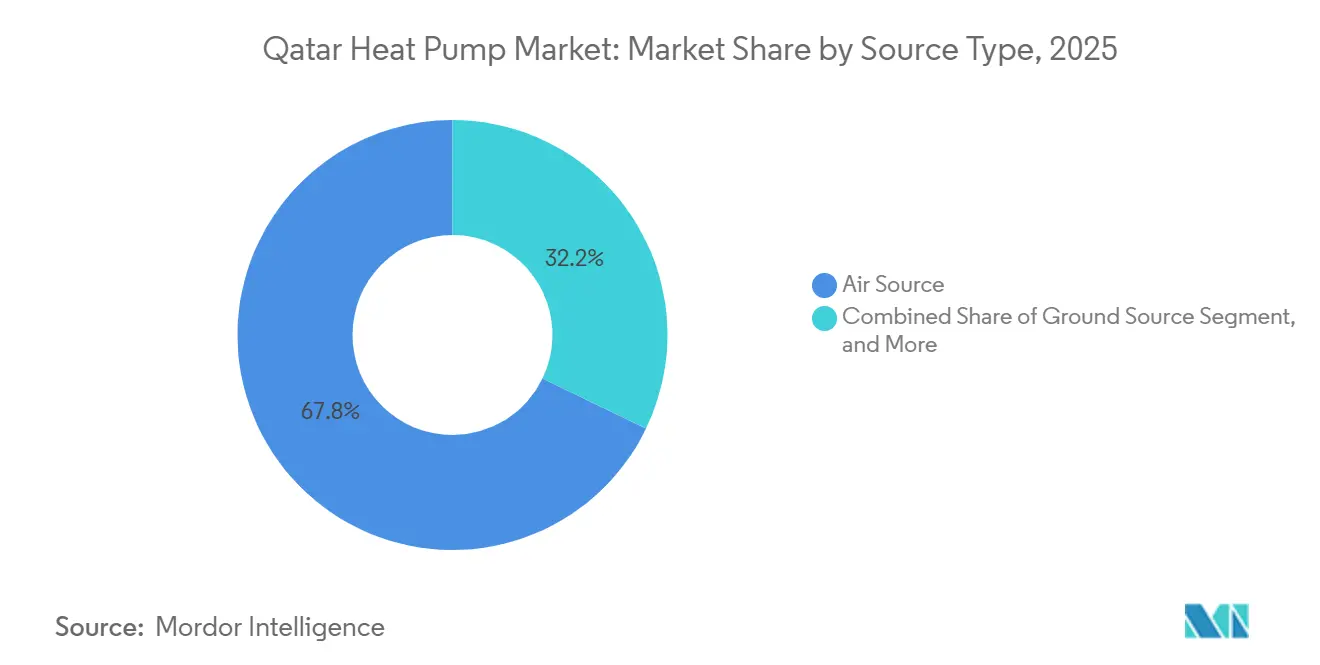

- Nach Quellentyp führten Luftquellensysteme mit einem Umsatzanteil von 67,83 % im Jahr 2025, während Erdquellensysteme bis 2031 mit einer CAGR von 5,72 % wachsen sollen.

- Nach Technologie hielten Luft-zu-Luft-Konfigurationen im Jahr 2025 einen Marktanteil von 59,36 % am Katar Wärmepumpenmarkt, während Erd-zu-Wasser-Systeme bis 2031 mit einer CAGR von 5,18 % expandieren sollen.

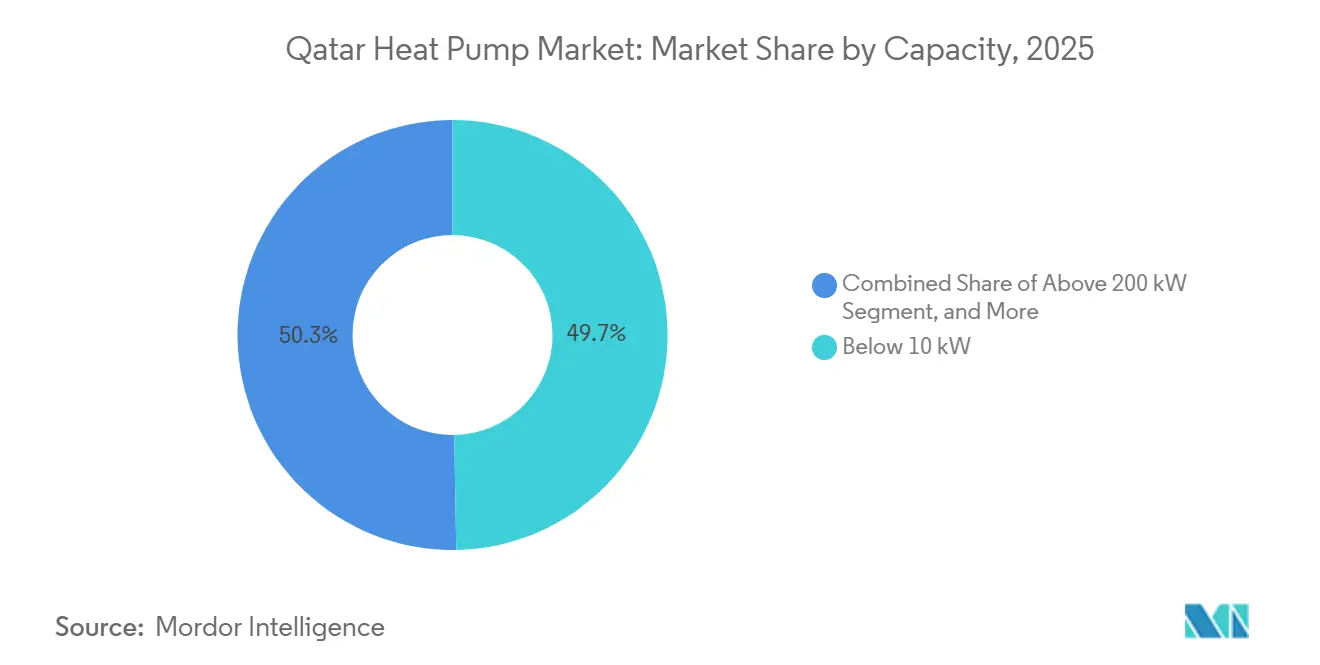

- Nach Kapazität sicherten sich Geräte unter 10 kW im Jahr 2025 einen Anteil von 49,72 % an der Katar Wärmepumpenmarktgröße; das Segment 50–200 kW soll zwischen 2026 und 2031 mit einer CAGR von 5,51 % wachsen.

- Nach Anwendung entfielen 71,64 % der Nachfrage im Jahr 2025 auf Raumkühlung, und Industrie- und Prozessheizung schreitet mit einer CAGR von 5,56 % bis 2031 voran.

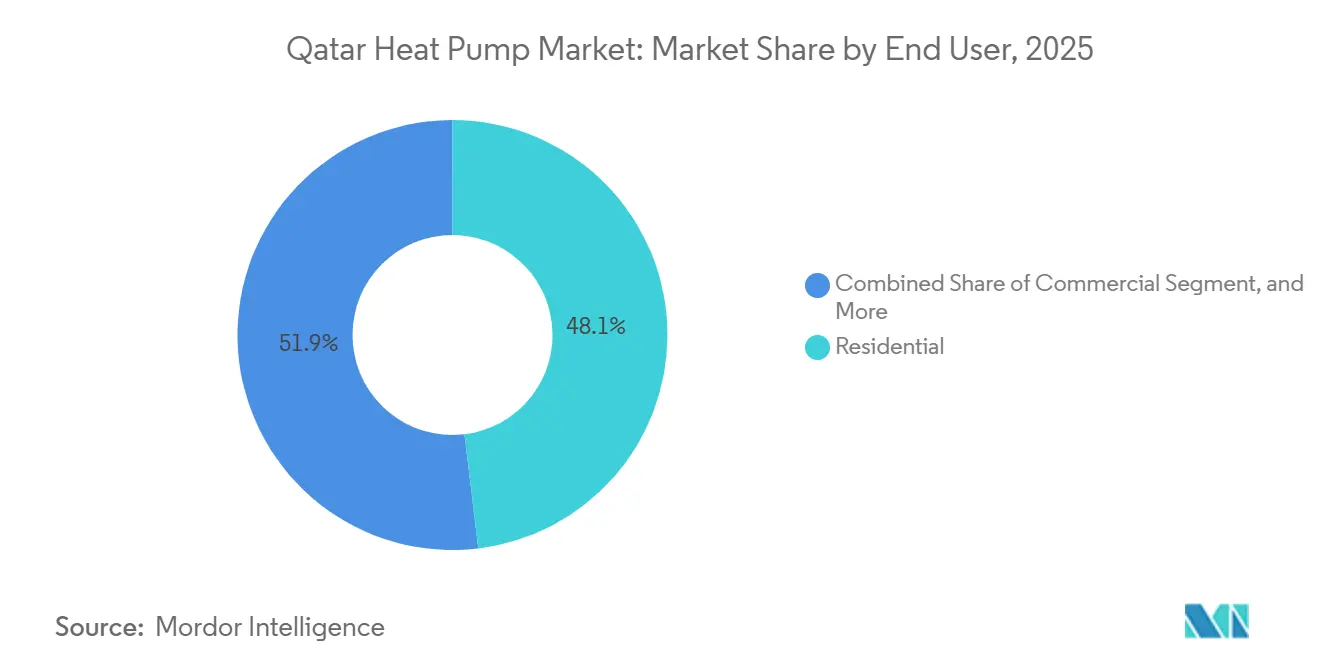

- Nach Endnutzer repräsentierten Wohnkunden 48,09 % des Umsatzes im Jahr 2025, während Industrieabnehmer mit einer CAGR von 5,37 % über 2026–2031 das stärkste Wachstum verzeichnen sollen.

- Nach Installationstyp dominierte die Nachrüstungsaktivität mit 58,91 % der Lieferungen im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,26 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Katar Wärmepumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzziele der Nationalen Vision Katar 2030 beschleunigen die Wärmepumpenadoption | +1.2% | Doha, Lusail, Al Rayyan | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Hyperscale-Rechenzentren mit Bedarf an hocheffizienter Kühlung und Heizung | +1.5% | Doha, Lusail, Katar Wissenschafts- und Technologiepark | Kurzfristig (≤ 2 Jahre) |

| Extreme klimatische Bedingungen treiben die ganzjährige reversible HLK-Nachfrage an | +0.9% | National, Küstenzonen | Langfristig (≥ 4 Jahre) |

| Schrittweise Stromtarifrationalisierung verbessert die Amortisation | +0.7% | National, Expatriate-Segmente | Mittelfristig (2–4 Jahre) |

| Bau-Pipeline für Smart-City- und Megaprojekte | +1.0% | Lusail, Um Al Houl, West Bay | Mittelfristig (2–4 Jahre) |

| Vorschriften für Kältemittel mit niedrigem Treibhauspotenzial begünstigen Systeme der nächsten Generation | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzziele der Nationalen Vision Katar 2030 beschleunigen die Adoption

Gesetz 19-2024 verpflichtet Gebäude über 10.000 m² zum Anschluss an Fernkühlung oder zur Erzielung einer gleichwertigen Leistung, was effektiv Wärmepumpen mit saisonalen Energieeffizienzverhältnissen über 16 vorschreibt.[1]Ministerium für Umwelt und Klimawandel, „Dritter national festgelegter Beitrag”, moecc.gov.qa Das Netto-Abrechnungssystem von Kahramaa aus dem Jahr 2025 ermöglicht es gewerblichen Eigentümern, bis zu 50 % ihres Verbrauchs mit Dachsolaranlagen zu verrechnen, sodass die Kombination von Photovoltaik und Wärmepumpen die Betriebskostenspitzen senkt.[2]Katar Allgemeine Strom- und Wassergesellschaft, „Tarifplan”, kahramaa.qa Compliance-Systeme wie das Katar Nachhaltigkeitsbewertungssystem vergeben zusätzliche Punkte für Wärmerückgewinnungsdesigns und lenken Entwickler in West Bay auf reversible Geräte. Zusammen verkürzen diese Vorschriften die Entscheidungszyklen und machen den Katar Wärmepumpenmarkt zu einem zentralen Element von Strategien zur Zertifizierung als grünes Gebäude.

Schnelle Expansion von Hyperscale-Rechenzentren erfordert hocheffiziente Kühlung

Der Cloud-Campus von Microsoft und der Syntys-Ausbau von Ooredoo fügen mehr als 25 MW IT-Last hinzu, die ganzjährig gekühlt werden muss, selbst wenn die Wintertemperaturen auf 15 °C fallen.[3]Microsoft Corporation, „Regionale Cloud-Rechenzentrum-Investition”, microsoft.com, Ooredoo Group, „Syntys Rechenzentrum-Erweiterung”, ooredoo.com Betreiber spezifizieren Luft-zu-Wasser-Wärmepumpen, die 12 °C Kaltwasser und 60 °C Warmwasser zur Feuchtigkeitskontrolle liefern – ein Design, das die Kompressorlaufzeit durch Freikühlung-Economizer um bis zu 40 % reduziert. Neue Racks mit Workloads für künstliche Intelligenz erzeugen 30–40 % mehr Wärme als ältere Server, sodass modulare 500-kW-Wärmepumpen-Arrays ohne Tiefbauarbeiten eingesetzt werden können. Der Kaskadeneffekt ist ein erweiterter adressierbarer Markt für Präzisionskühlgeräte in benachbarten Büro- und Colocation-Standorten.

Extreme klimatische Bedingungen treiben die ganzjährige reversible Nachfrage an

Doha verzeichnet 2.589 Kühlgradtage bei einer Basis von 23 °C – der höchste Wert am Golf – und Klimamodelle prognostizieren eine Verdoppelung der Tage mit mehr als 48 °C bis 2050. Kühlung verbraucht bereits 60 % des nationalen Stroms, sodass Geräte, die bei 50 °C Umgebungstemperatur ihre Kapazität halten, wie Mitsubishi Electrics City Multi-Systeme, bevorzugt werden. Januartiefsttemperaturen nahe 12 °C veranlassen Bewohner, effiziente Raumheizung zu suchen, die Widerstandsheizspiralen zum dreifachen Betriebskostenaufwand einer reversiblen Einheit liefern. Dieser Zweisaisonbedarf zementiert Wärmepumpen als den einzigen praktischen Weg zu ganzjährigem Komfort ohne übermäßige Stromrechnungen.

Schrittweise Stromtarifrationalisierung verbessert die Amortisation

Zeitvariable Tarife für große Expatriate-Konten stiegen 2025 auf 4,5 US-Cent/kWh, und das Finanzministerium signalisiert weitere Anpassungen bis 2028. Höhere variable Tarife verkürzen die Amortisationszeit von Wärmepumpen von sieben auf etwa fünf Jahre, wenn sie mit Dachsolaranlagen kombiniert werden, und erfüllen damit die Mindestrendite der meisten gewerblichen Investoren. Entwickler modellieren Tarifsteigerungen nun als erstrangiges Risiko und machen Geräte mit hohem Leistungskoeffizienten zu einer Absicherung. Da die Subventionen abnehmen, stärkt sich die finanzielle Logik von Wärmepumpen und unterstützt ein stetiges Marktwachstum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel für Planung, Installation und Inbetriebnahme | -0.8% | Doha, Al Rayyan, Lusail | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Erd- und Wasserquelleninstallationen | -0.6% | Gewerbe- und Industriesegmente | Mittelfristig (2–4 Jahre) |

| Subventionierte Erdgaspreise reduzieren die industrielle Amortisation | -0.5% | Um Al Houl, Mesaieed, Ras Laffan | Langfristig (≥ 4 Jahre) |

| Salzhaltige Sandböden erhöhen die Komplexität der Bohrlochbohrung | -0.3% | Küsten- und Wüstenzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt qualitativ hochwertige Installationen ein

Nur etwa 200 Techniker besitzen Herstellerzertifizierungen, was Auftragnehmer zwingt, Spezialisten zu Tagessätzen über 500 USD zu importieren – ein Aufschlag, der die Projektbudgets um bis zu 35 % erhöht.[4]Katar-Stiftung, „Initiativen zur technischen Bildung”, qf.org.qa Im Jahr 2025 gestartete Train-the-Trainer-Programme konzentrieren sich weiterhin auf traditionelle Klimaanlagen und hinterlassen Lücken bei der hydraulischen Abstimmung und der Optimierung der Kältemittelfüllung. Der Mangel führt zu Installationsfehlern – zu kleine Puffertanks und falsche Strömungsschalterverkabelung machen 40 % der Serviceanrufe im ersten Jahr aus – und erschüttert das Vertrauen früher Anwender.

Hohe Anfangsinvestitionen verlangsamen die Erdquellenadoption

Erdquellenprojekte kosten 800–1.200 USD pro installiertem kW, da das Bohren in salzhaltigen Sandböden chloridbeständigen Mörtel und Hochdichte-Polyethylen-Schleifen erfordert, wobei die Bohrlochkosten durchschnittlich 150 USD pro Meter betragen.[5]Internationale Erdquellen-Wärmepumpen-Vereinigung, „Design- und Installationsstandards”, igshpa.org Nur zwei katarische Bohrfirmen besitzen Bohrgeräte mit Echtzeit-Parametersensoren, was Automatisierungsgewinne begrenzt, die die Tiefbaubudgets um 14 % senken könnten. Banken verlangen 30 % Eigenkapital bei Grünfinanzierungsdarlehen und schließen damit spekulative Entwickler aus.[6]Katar Entwicklungsbank, „Grünfinanzierungsfazilität”, qdb.qa

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Erdquellensysteme gewinnen in Megaprojekten an Bedeutung

Luftquellengeräte erzielten 67,83 % des Umsatzes im Jahr 2025, was auf niedrige Kapitalkosten und Dachkompatibilität bei Villen und niedrigen Bürogebäuden zurückzuführen ist. Entwickler, die eine LEED-Platin-Zertifizierung anstreben, spezifizieren nun Bohrloch-Arrays in Lusail und Um Al Houl und heben das Erdquellenwachstum auf eine CAGR von 5,72 % bis 2031. Hybride Luft-Erd-Systeme, die flache Horizontalschleifen verwenden, werden erprobt, um Bohrbudgets zu reduzieren und hohe Leistungskoeffizienten in den Übergangsmonaten aufrechtzuerhalten.

Daikins geplantes Hydronik-Wärmepumpenwerk in Dschidda zielt darauf ab, die Importzölle um 10–15 % zu senken, was den Einstandspreis von Erdquellenpaketen verbessern sollte. Qatar Cool testet geothermische Vorkühlung in Fernkälteanlagen, und ein Erfolg könnte zu einer 20-prozentigen Reduzierung des Kältemaschinen-Bedarfs führen und Netzkapazität für andere Lasten freigeben. Die daraus resultierenden Betriebseinsparungen stärken den Wertbeitrag des Katar Wärmepumpenmarkts für dicht besiedelte Stadtteile.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erd-zu-Wasser-Konfigurationen führen das Effizienzrennen an

Luft-zu-Luft-Systeme hielten 2025 einen Marktanteil von 59,36 %, bevorzugt für Villen-Nachrüstungen, die auf vorhandene Kanäle angewiesen sind. Erd-zu-Wasser-Lösungen, die 7 °C Kaltwasser und 55 °C Warmwasser mit saisonal angepassten Energieeffizienzverhältnissen über 20 liefern können, expandieren mit einem Tempo von 5,18 %, da Fernkältebetreiber geschlossene hydraulische Netzwerke einführen.

Johnson Controls' YORK YVAM-Kältemaschine mit drehzahlgeregelten Schraubenverdichtern demonstriert Teillastersparungen von bis zu 35 %, was bei Einrichtungen Anklang findet, die den größten Teil des Jahres unterhalb der Vollkapazität betrieben werden. Tabreeds Rahmenvereinbarung 2026 unterstreicht den Wandel hin zu hocheffizienten Zentrifugalmaschinen – ein Trend, der mit den übergeordneten Dekarbonisierungszielen des Katar Wärmepumpenmarkts übereinstimmt.

Nach Kapazität: Mittelklasse-Geräte erfassen die gewerbliche Nachrüstungswelle

Geräte unter 10 kW sicherten sich 49,72 % der Verkäufe im Jahr 2025, angetrieben von Villenbesitzern, die veraltete Split-Systeme ersetzen. Gewerbliche Vermieter in West Bay und The Pearl schwenken auf zentralisierte 50–200-kW-Arrays um, die bis 2031 mit 5,51 % wachsen sollen, um LEED-Schwellenwerte zu erfüllen und Effizienzgewinne über Mieterklauseln zurückzugewinnen.

Panasonics Aquarea-Hochtemperaturlinie, die 80 °C Wasser liefert, wird in petrochemischen Anlagen in Mesaieed erprobt, um Dampfkessel zu ersetzen. Kahramaas Nachfragesteuerungsanreize von 50 QAR (13,73 USD) pro abgeregeltem kW ermöglichen es Gebäuden mit Mittelklasse-Geräten, thermische Masse vorzukühlen, was die Nachrüstungswirtschaftlichkeit stärkt und die Katar Wärmepumpenmarktgröße für zentralisierte Kapazitäten erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Prozessheizung entwickelt sich zu einem Wachstumsfeld

Raumkühlung repräsentierte 71,64 % der Nachfrage im Jahr 2025 und spiegelt einen Stromverbrauch wider, der bereits über 60 % des nationalen Verbrauchs ausmacht. Industrie- und Prozessheizung soll mit 5,56 % wachsen, da LNG-Exporteure und petrochemische Betreiber 40 °C Abwärme auf 90 °C Dampf hochstufen und den Gasverbrauch um 15 % senken.

Alfa Laval erprobt Ammoniak-basierte Systeme, die Carnot-Effizienzen über 50 % erreichen, wenn Wärme von 35 °C auf 85 °C angehoben wird, und die Amortisationszeit auf unter 4 Jahre verkürzen – selbst bei subventioniertem Brennstoff. Gleichzeitig wählen Raumkühlungs-Nachrüstungen zunehmend Enthitzer, um Kondensatorenergie für Brauchwarmwasser zu nutzen und die Gesamtsystemeffizienz auf über 450 % auf Primärenergiebasis zu steigern.

Nach Endnutzer: Industriekäufer beschleunigen die Adoption für Carbon-Compliance

Wohnkunden behielten 2025 einen Marktanteil von 48,09 %, da Villen-Nachrüstungen zunahmen, aber Industriekäufer sind für eine CAGR von 5,37 % über 2026–2031 vorgesehen, angetrieben durch ISO-50001-Zertifizierung und bevorstehende CO₂-Grenzausgleichstarife auf Exporte.

LGs Partnerschaft mit Tadmur Trading umfasst Technikerschulungen, die den Arbeitskräftemangel in Wohn- und Kleingewerbesegmenten abmildern, während Energiedienstleistungsunternehmen industrielle Aufrüstungen durch Monetarisierung vermiedener Brennstoffkosten finanzieren. Netto-Abrechnung verbessert zusätzlich die Wohnwirtschaftlichkeit und stärkt die zweigleisige Expansion des Katar Wärmepumpenmarkts über Haushalts- und Schwerindustrienutzer hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstungsprojekte dominieren einen alternden Bestand

Nachrüstungen machten 58,91 % der Aktivitäten im Jahr 2025 aus und werden Neubauten mit einer CAGR von 5,26 % weiterhin übertreffen, da die meisten vor 2015 errichteten Gebäude keine hydraulischen Schleifen haben und Paketlösungen benötigen. Smart-City-Viertel in Lusail spezifizieren zentralisierte Wärmepumpen-Arrays während der Bauphase, aber lange Projektzyklen und Pauschalpreisbeschaffung machen die jährlichen Volumina volatil.

ST Engineerings Lusail-Gateway ermöglicht Lastabwurf bei Netzstress und verhindert die Notwendigkeit eines zusätzlichen Gas-und-Dampf-Kraftwerks vor 2028. Nachrüstungsherausforderungen umfassen begrenzte Anschlusskapazitäten und Kanalleckagen, doch wechselrichtergesteuerte Verdichter verbessern die Teillastleistung und verlängern die Lebensdauer, was das Vertrauen der Hausbesitzer in den Katar Wärmepumpenmarkt stärkt.

Geografische Analyse

Doha, Lusail und die Industriekorridore von Mesaieed und Ras Laffan prägen die regionale Nachfrage. Doha beherbergt die Hälfte der Rechenzentren Katars, und Büros in West Bay und The Pearl installieren modulare Wasserquellen-Geräte, die in vorhandene Steigleitungen integriert werden. Die 2.589 Kühlgradtage der Stadt stellen sicher, dass reversible Systeme ganzjährig rentabel betrieben werden, während Wintertiefsttemperaturen von 12 °C kurze, aber kritische Heizfenster schaffen.

Lusails 250-Milliarden-USD-Ausbau schreibt zentralisierte Systeme mit saisonalen Energieeffizienzverhältnissen über 16 vor und speist mehrjährige Beschaffungszyklen. ST Engineerings Smart-City-Plattform drosselt Verdichterlasten bei Netzstress und ergänzt Kahramaas Strategie, neue Erzeugungsanlagen zu verzögern. Flache Horizontalschleifen werden evaluiert, um Bohrbudgets zu senken, ohne die Leistung zu beeinträchtigen.

Um Al Houl und angrenzende Industriezonen verfolgen Hochtemperatur-Wärmepumpen, um bis zu 15 % des subventionierten Gases in der Prozessheizung zu ersetzen, motiviert durch unternehmerische Emissionsziele statt Tarifeinsparungen. Villen im Binnenland Al Rayyan mit durchschnittlich 34.000 kWh jährlich stehen vor einer Ersatzklippe, während Küstentürme Meerwasserkondensatoren nutzen, allerdings mit höheren Korrosionsschutzkosten. Zusammen geben diese Teilmärkte dem Katar Wärmepumpenmarkt ein Mosaik von Treibern, verbunden durch extremes Klima, Tarifrefom und Vorschriften für grüne Gebäude.

Wettbewerbslandschaft

Globale Marken – Daikin, Mitsubishi Electric, LG, Carrier, Trane und Johnson Controls – konkurrieren durch exklusive Händlervereinbarungen, die Schulung und Service bündeln. Daikins Vereinbarung von 2024 mit Al Emadi Trading und LGs Pakt von 2025 mit Tadmur Trading verpflichten sich jeweils, bis 2026 50–100 Techniker zu zertifizieren und damit Kompetenzlücken zu schließen, die derzeit die jährlichen Installationen begrenzen.

Der etablierte Fernkältebetreiber Qatar Cool integriert sich vertikal, indem er Wärmerückgewinnungs-Kältemaschinen auf Anlagenebene einbaut – ein Ansatz, der die Beschaffungskosten senkt, aber die Technologiediffusion über Konzessionszonen hinaus begrenzt. Sein West-Bay-Kontrollzentrum wurde 2024 eröffnet und signalisiert einen Schritt hin zur Echtzeit-Optimierung, der verpackte Wärmepumpen als steuerbare Netzressourcen behandeln könnte.

Wachstumspotenzial konzentriert sich auf hybride Luft-Erd-Systeme und modulare Wasserquellen-Geräte für mittelhohe Bürogebäude mit begrenzten Dachflächen. Johnson Controls' YORK YVAM-Kältemaschine zeigt 35 % Teillastersparungen, während Tabreeds Zentrifugalantrieb-Rahmenwerk 2026 bestätigt, dass variable Drehzahl nun Standard ist. Energiedienstleistungsunternehmen differenzieren sich weiter durch Leistungsverträge, die vermiedene Brennstoffkosten monetarisieren, und lenken den Katar Wärmepumpenmarkt in Richtung dienstleistungsorientierter Wertversprechen.

Katar Wärmepumpenbranche Marktführer

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Tabreed und Johnson Controls unterzeichneten ein Rahmenwerk zur Lieferung von Zentrifugal-Kältemaschinen der nächsten Generation mit drehzahlgeregelten Antrieben, mit dem Ziel, den Energieverbrauch in Fernkälteanlagen im Nahen Osten um 30 % zu senken.

- Januar 2026: GENERAL Inc, nun unter Paloma Rheem, kündigte den Markteintritt im Nahen Osten mit hocheffizienten Luft-zu-Wasser-Pumpen an und nutzt dabei Rheems Netzwerk für Golf-spezifische Modelle.

- November 2025: Daikin legte den Grundstein für ein Werk in Dschidda zur Herstellung von hydraulischen Wärmepumpen mit 50–200 kW, mit dem Ziel, die Einstandskosten in Katar durch Reduzierung von Zöllen und Frachtkosten zu senken.

- November 2025: Johnson Controls stellte auf der HVACR World Dubai YORK YVAM luftgekühlte Kältemaschinen mit drehzahlgeregelten Schrauben vor und hob dabei Teillastersparungen von 35 % hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Wärmepumpenmarkt in Katar als den Umsatz aus Neuverkäufen, der Vor-Ort-Installation sowie dem Aftermarket-Service von luft-, wasser- und erdwärmequellenbasierten elektrisch betriebenen Wärmepumpen, die in Wohngebäuden, Gewerbegebäuden und leichten Industrieanlagen zur Raumklimatisierung oder zur Bereitstellung von Warmbrauchwasser eingesetzt werden. Werkseitig in reversible Kältemaschinen integrierte Einheiten werden berücksichtigt, da der Wärmepumpenzyklus am Ursprungsort zertifiziert ist.

Ausschluss aus dem Geltungsbereich: Eigenständige Absorptionskältemaschinen, reine Kühl-Split-Klimaanlagen und separat gehandelte Ersatzteile liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Distributoren, Anlagenbetreibern, ESCO-Auftragnehmern und Politikspezialisten in Doha, Al Khor und Mesaieed. Erkenntnisse zu Kanalmargen, Retrofit-Anteilen und Preisstreuung wurden verwendet, um Sekundärbefunde zu validieren und Datenlücken zu schließen.

Desk Research

Wir haben offene Daten aus Kahramaa-Lastkurven, Gebäudeabschlüssen der Planning and Statistics Authority, UN Comtrade-Codes 8418 und 841861 sowie GSAS-Grünes-Gebäude-Registern gesammelt und diese Reihen anschließend mit Unternehmenseinreichungen über D&B Hoovers, Nachrichtenflüssen auf Dow Jones Factiva und Patentsignalen auf Questel abgeglichen. Begutachtete Arbeiten von ASHRAE und der International Ground Source Heat Pump Association halfen dabei, technologische Effizienzspannen zu verankern. Diese Beispiele sind illustrativ; zahlreiche weitere Publikationen unterstützten die Faktenprüfungen.

Marktgröße & Prognose

Ein Top-down-Nachfragepoolmodell wandelt belegte Nutzfläche, Kühlgradtage und die durchschnittliche Last pro Quadratmeter in potenzielle Wärmenachfrage um, die anschließend mit typischen Leistungszahlwerten abgeglichen wird, um den Geräteumsatz zu bemessen. Bottom-up-Lieferantenzusammenführungen und Installationskanal-Checks dämpfen die Gesamtwerte. Zu den wichtigsten Variablen zählen Tarifstaffeln, GSAS-Registrierungszahlen, Kupferpreise, Import-Stückwerte und Trends bei Kühlgradtagen. Wir wenden eine multivariate Regression mit Szenarioanalyse an, um Prognosen bis 2030 zu erstellen; fehlende Kanaldatenpunkte werden durch gewichtete gleitende Durchschnitte aus angrenzenden HVAC-Segmenten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und die Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische Veränderungen oder Vergaben von Giga-Projekten ausgelöst werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum unsere Katar-Wärmepumpen-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, da jeder Herausgeber unterschiedliche Produktbereiche, Umsatzelemente und Aktualisierungsrhythmen wählt.

Wesentliche Treiber dieser Lücken liegen in der Verwendung enger Zollcodes, der Abhängigkeit vom Importwert als Nachfrageindikator oder der Nichtberücksichtigung von Installations- und Serviceumsätzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 120,6 Mio. (2025) | Mordor Intelligence | - |

| USD 3 Mio. (2024) | Regionalberatung A | Zählt nur „Wärmepumpen außer Klimaanlagen", lässt Installations- und Serviceumsätze außer Acht |

| USD 35,6 Mio. (2023) | Handelsstatistik B | Verwendet ausschließlich den Importwert, schließt lokale Montage, Distributorenmarge und Retrofit-Aktivitäten aus |

Der Vergleich zeigt, dass Mordors ausgewogener Geltungsbereich, die gemischte Modellierungsmethodik und die jährliche Aktualisierung eine verlässliche Basislinie bieten, die reale Geräteströme und Ausgabenmuster widerspiegelt und Entscheidungsträgern klarere Einblicke verschafft.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Katar Wärmepumpenmarkt zwischen 2026 und 2031 prognostiziert?

Der Markt soll über 2026–2031 mit einer CAGR von 5,03 % wachsen und 2031 einen Wert von 161,52 Millionen USD erreichen.

Welcher Quellentyp soll am schnellsten wachsen?

Erdquellensysteme sollen bis 2031 jährlich mit 5,72 % expandieren.

Warum beschleunigen Industriekäufer die Adoption von Wärmepumpen?

LNG- und petrochemische Betreiber streben die ISO-50001-Konformität an und wollen den Erdgasverbrauch um 15 % senken, was eine CAGR von 5,37 % bei der industriellen Nachfrage antreibt.

Wie beeinflussen Stromtarifreformen die Amortisation?

Zeitvariable Tariferhöhungen für Expatriate-Konten verkürzen die typische Amortisationszeit von sieben auf etwa fünf Jahre, wenn Wärmepumpen mit Dachsolaranlagen kombiniert werden.

Was ist das größte Hemmnis für Erdquelleninstallationen?

Hohe Anfangsbohrkosten von 150 USD pro Meter in salzhaltigen Sandböden halten die Kapitalintensität auf etwa dem Doppelten von Luftquellensystemen.

Seite zuletzt aktualisiert am: