Tamaño y Participación del Mercado de Bombas de Calor en Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

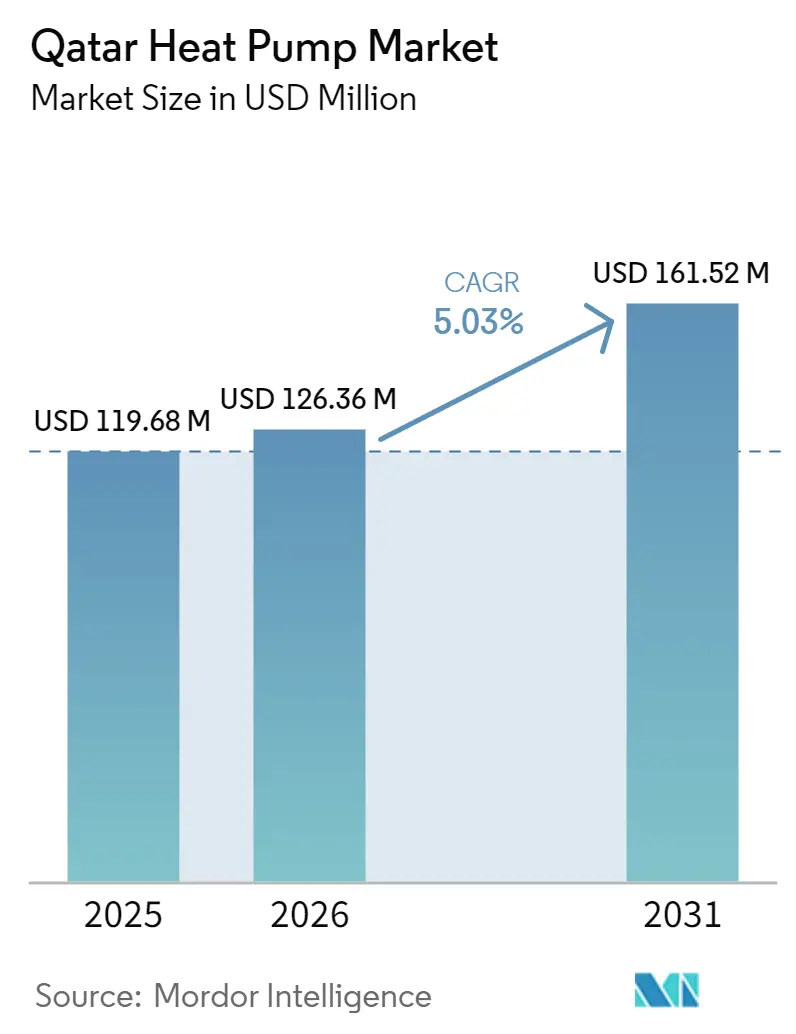

| Tamaño del mercado en el año base (2025) | 119.68 Millones de dólares |

| Tamaño del Mercado (2026) | 126.36 Millones de dólares |

| Tamaño del Mercado (2031) | 161.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

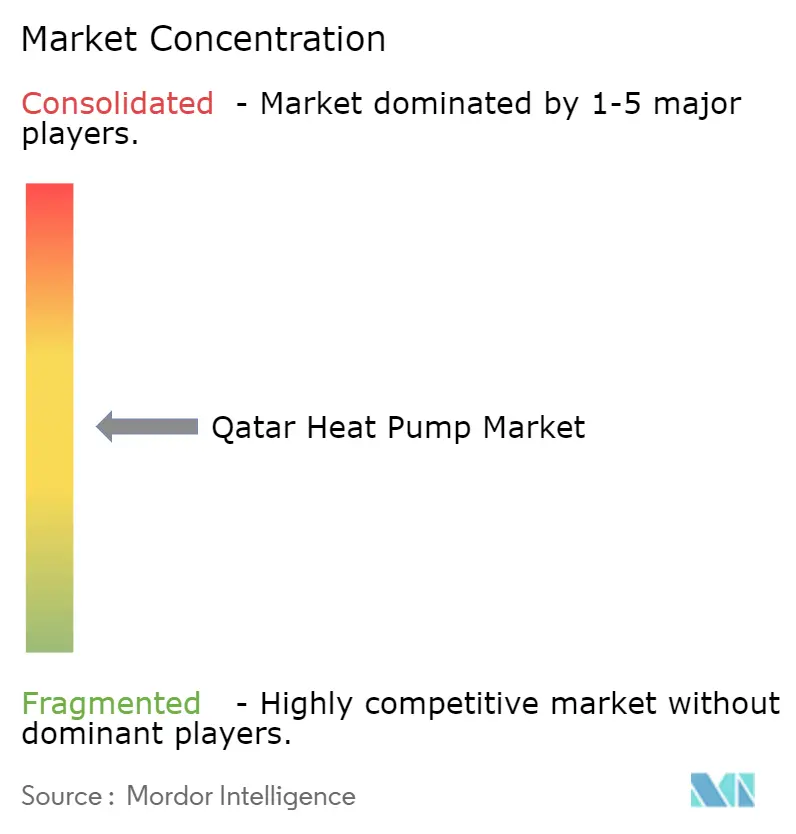

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Catar por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Catar se expanda desde USD 119,68 millones en 2025, USD 126,36 millones en 2026, hasta USD 161,52 millones en 2031, registrando una CAGR del 5,03% durante 2026-2031. Los incrementos en la demanda surgen de los códigos obligatorios de eficiencia energética, la construcción de centros de datos a hiperescala y el clima extremo de refrigeración del país, incluso cuando el gas natural subsidiado y la electricidad residencial gratuita moderan el caso de recuperación de la inversión comercial. El rápido avance en los distritos de ciudades inteligentes en Lusail y la Zona Económica Um Al Houl está orientando las especificaciones hacia equipos de alto coeficiente de rendimiento, mientras que los cambios tecnológicos —como los refrigerantes R-32 con menor potencial de calentamiento global— están ofreciendo a los proveedores ganchos de cumplimiento adicionales. Los fabricantes de equipos originales responden mediante acuerdos exclusivos con distribuidores que combinan la capacitación de técnicos con paquetes de servicio plurianuales, cerrando las brechas de capacidad en un mercado donde menos de 200 instaladores poseen credenciales de fabricante. La racionalización gradual de las tarifas para los consumidores expatriados está acortando los horizontes de recuperación de la inversión, posicionando el mercado de bombas de calor en Catar para un crecimiento sostenido aunque disciplinado.

Conclusiones Clave del Informe

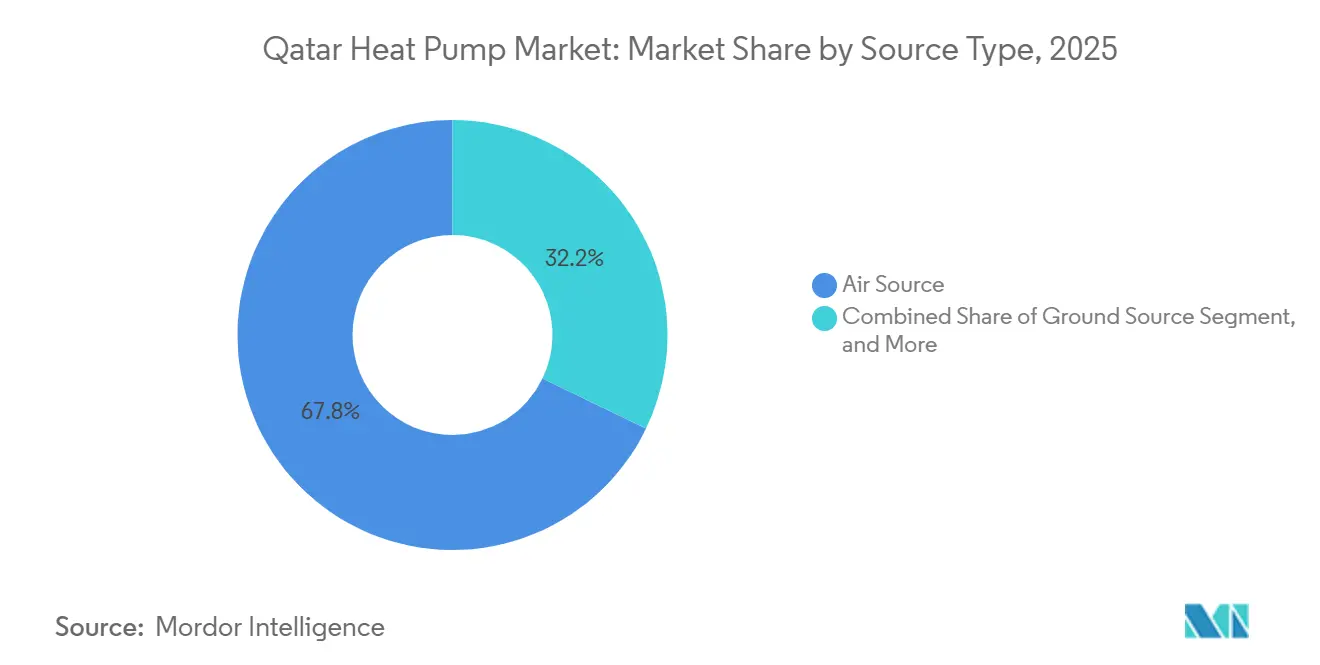

- Por tipo de fuente, los sistemas de Fuente de Aire lideraron con una participación de ingresos del 67,83% en 2025, mientras que se prevé que los sistemas de Fuente Terrestre crezcan a una CAGR del 5,72% hasta 2031.

- Por tecnología, las configuraciones Aire a Aire mantuvieron el 59,36% de la participación del mercado de bombas de calor en Catar en 2025, mientras que los sistemas Tierra a Agua están previstos para expandirse a una CAGR del 5,18% hasta 2031.

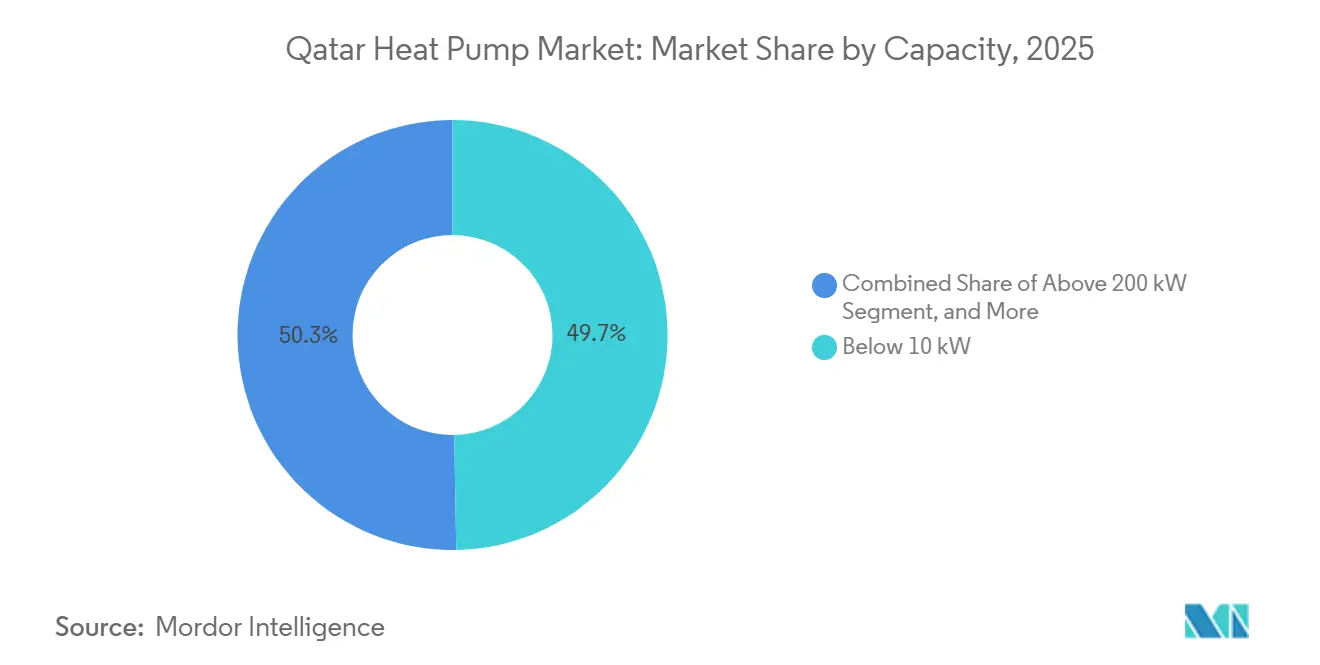

- Por capacidad, las unidades por debajo de 10 kW capturaron el 49,72% del tamaño del mercado de bombas de calor en Catar en 2025; se proyecta que el segmento de 50-200 kW avance a una CAGR del 5,51% entre 2026-2031.

- Por aplicación, la refrigeración de espacios representó el 71,64% de la demanda en 2025 y la calefacción industrial y de procesos avanza a una CAGR del 5,56% hasta 2031.

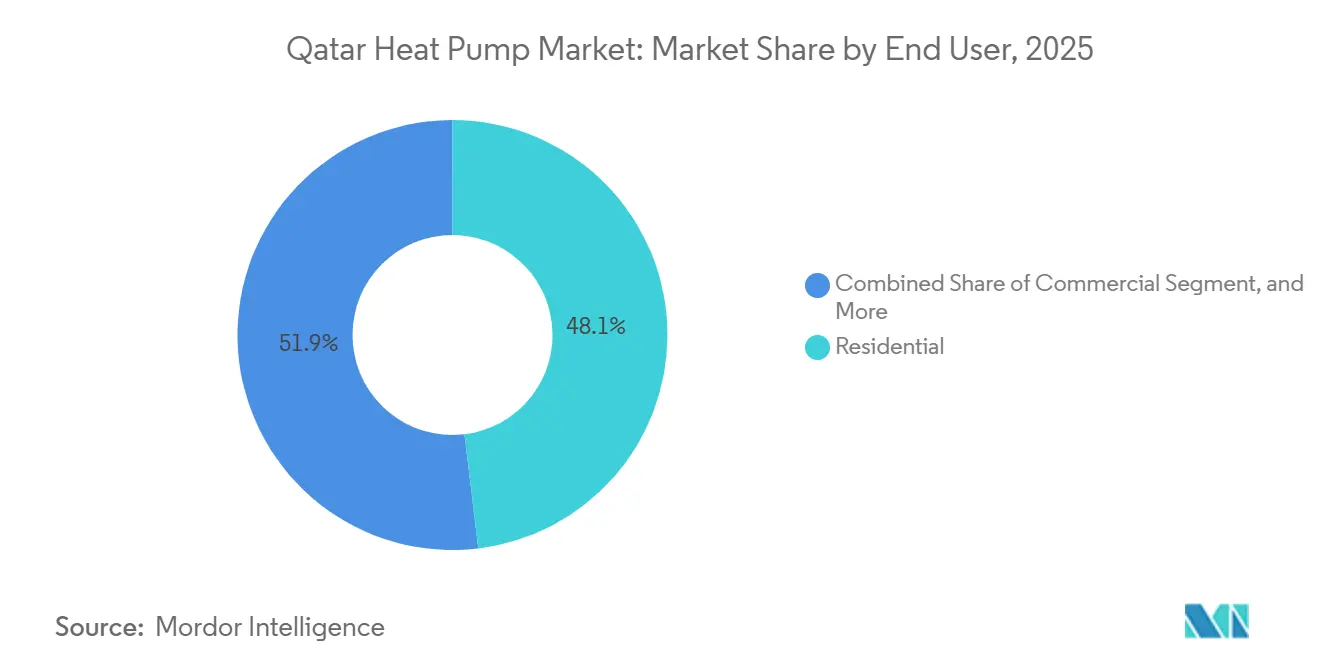

- Por usuario final, los clientes residenciales representaron el 48,09% de los ingresos de 2025, mientras que se espera que los adoptantes industriales registren el crecimiento más rápido con una CAGR del 5,37% durante 2026-2031.

- Por tipo de instalación, la actividad de reforma dominó con el 58,91% de los envíos de 2025 y es probable que crezca a una CAGR del 5,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Catar

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto en el Pronóstico de CAGR (%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de eficiencia energética de la Visión Nacional de Catar 2030 que aceleran la adopción de bombas de calor | +1.2% | Doha, Lusail, Al Rayyan | Mediano plazo (2-4 años) |

| Rápida expansión de centros de datos a hiperescala que requieren refrigeración y calefacción de alta eficiencia | +1.5% | Doha, Lusail, Parque de Ciencia y Tecnología de Catar | Corto plazo (≤ 2 años) |

| Condiciones climáticas extremas que impulsan la demanda reversible de HVAC durante todo el año | +0.9% | Nacional, zonas costeras | Largo plazo (≥ 4 años) |

| Racionalización gradual de las tarifas eléctricas que mejora la recuperación de la inversión | +0.7% | Nacional, segmentos de expatriados | Mediano plazo (2-4 años) |

| Cartera de construcción de ciudades inteligentes y megaproyectos | +1.0% | Lusail, Um Al Houl, West Bay | Mediano plazo (2-4 años) |

| Regulaciones de refrigerantes de bajo potencial de calentamiento global que favorecen los sistemas de próxima generación | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos de Eficiencia Energética de la Visión Nacional de Catar 2030 Aceleran la Adopción

La Ley 19-2024 obliga a los edificios de más de 10.000 m² a conectarse a la refrigeración de distrito o a lograr un rendimiento equivalente, lo que en la práctica exige bombas de calor con ratios de eficiencia energética estacional superiores a 16.[1]Ministerio de Medio Ambiente y Cambio Climático, "Tercera Contribución Determinada a Nivel Nacional," moecc.gov.qa El esquema de facturación neta de Kahramaa para 2025 permite a los propietarios comerciales compensar hasta el 50% del consumo con energía solar en tejados, por lo que combinar fotovoltaica con bombas de calor reduce los picos de costos operativos.[2]Corporación General de Electricidad y Agua de Catar, "Calendario de Tarifas," kahramaa.qa Los sistemas de cumplimiento, como el Sistema de Evaluación de Sostenibilidad de Catar, otorgan puntos adicionales por diseños de recuperación de calor, orientando a los promotores en West Bay hacia equipos reversibles. En conjunto, estas normas comprimen los ciclos de decisión, haciendo del mercado de bombas de calor en Catar un elemento central en las estrategias de certificación de edificios verdes.

La Rápida Expansión de los Centros de Datos a Hiperescala Requiere Refrigeración de Alta Eficiencia

El campus en la nube de Microsoft y la construcción de Syntys de Ooredoo están añadiendo más de 25 MW de carga de TI que debe refrigerarse durante todo el año, incluso cuando las temperaturas invernales descienden a 15 °C.[3]Microsoft Corporation, "Inversión Regional en Centro de Datos en la Nube," microsoft.com, Ooredoo Group, "Expansión del Centro de Datos Syntys," ooredoo.com Los operadores especifican bombas de calor de aire a agua que suministran agua fría a 12 °C y agua caliente a 60 °C para el control de humedad, un diseño que reduce el tiempo de funcionamiento del compresor hasta en un 40% mediante economizadores de enfriamiento gratuito. Los nuevos bastidores que ejecutan cargas de trabajo de inteligencia artificial generan entre un 30% y un 40% más de calor que los servidores más antiguos, por lo que los conjuntos modulares de bombas de calor de 500 kW pueden instalarse sin obras civiles. El efecto en cascada es un mercado potencial ampliado para equipos de refrigeración de precisión en oficinas adyacentes y sitios de coubicación.

Las Condiciones Climáticas Extremas Impulsan la Demanda Reversible Durante Todo el Año

Doha registra 2.589 grados-día de refrigeración con una base de 23 °C, el más alto del Golfo, y los modelos climáticos proyectan una duplicación de los días con temperaturas superiores a 48 °C para 2050. La refrigeración ya consume el 60% de la electricidad nacional, por lo que los equipos que mantienen la capacidad a 50 °C de temperatura ambiente, como los sistemas City Multi de Mitsubishi Electric, gozan de preferencia. Las temperaturas mínimas de enero cercanas a los 12 °C llevan a los ocupantes a buscar calefacción eficiente de espacios, que las resistencias eléctricas suministran al triple del costo operativo de una unidad reversible. Este requisito de doble temporada consolida las bombas de calor como el único camino práctico hacia el confort durante todo el año sin facturas de servicios públicos desproporcionadas.

La Racionalización Gradual de las Tarifas Eléctricas Mejora la Recuperación de la Inversión

Las tarifas de tiempo de uso para las grandes cuentas de expatriados aumentaron a 4,5 centavos de USD/kWh en 2025, y el Ministerio de Finanzas señala nuevos ajustes hasta 2028. Las tarifas variables más altas reducen la recuperación de la inversión en bombas de calor de siete a aproximadamente cinco años cuando se combinan con energía solar en tejados, cumpliendo la tasa de rentabilidad mínima para la mayoría de los inversores comerciales. Los promotores ahora modelan la escalada de tarifas como un riesgo de primera línea, convirtiendo los equipos de alto coeficiente de rendimiento en una cobertura de seguro. A medida que los subsidios se reducen, la lógica financiera de las bombas de calor se fortalece, reforzando el crecimiento sostenido del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada para diseño, instalación y puesta en marcha | -0.8% | Doha, Al Rayyan, Lusail | Corto plazo (≤ 2 años) |

| Elevados costos iniciales para instalaciones de fuente terrestre y de agua | -0.6% | Segmentos comerciales e industriales | Mediano plazo (2-4 años) |

| Precios subsidiados del gas natural que reducen la recuperación de la inversión industrial | -0.5% | Um Al Houl, Mesaieed, Ras Laffan | Largo plazo (≥ 4 años) |

| Suelos arenosos salinos que aumentan la complejidad de la perforación de sondeos | -0.3% | Zonas costeras y desérticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Cualificada Limita la Calidad de las Instalaciones

Solo alrededor de 200 técnicos poseen certificaciones de fabricante, lo que obliga a los contratistas a importar especialistas a tarifas diarias superiores a USD 500, una prima que infla los presupuestos de los proyectos hasta en un 35%.[4]Fundación Catar, "Iniciativas de Educación Técnica," qf.org.qa Los programas de formación de formadores lanzados en 2025 siguen centrados en el aire acondicionado tradicional, dejando lagunas en el equilibrado hidrónico y la optimización de la carga de refrigerante. La escasez conduce a errores de instalación; los depósitos de inercia subdimensionados y el cableado incorrecto del interruptor de flujo representan el 40% de las llamadas de servicio del primer año, mermando la confianza de los primeros adoptantes.

Los Elevados Costos Iniciales Frenan la Adopción de Fuente Terrestre

Los proyectos de fuente terrestre cuestan entre USD 800 y USD 1.200 por kW instalado porque la perforación en suelos arenosos salinos requiere lechada resistente a los cloruros y circuitos de polietileno de alta densidad, con costos de sondeo que promedian USD 150 por metro.[5]Asociación Internacional de Bombas de Calor de Fuente Terrestre, "Normas de Diseño e Instalación," igshpa.org Solo dos empresas de perforación catarís poseen equipos dotados de sensores de parámetros en tiempo real, lo que limita las ganancias de automatización que podrían reducir los presupuestos civiles en un 14%. Los bancos exigen un 30% de capital propio en los préstamos de financiación verde, lo que excluye a los promotores especulativos.[6]Banco de Desarrollo de Catar, "Facilidad de Financiación Verde," qdb.qa

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas Terrestres Ganan Terreno en los Megaproyectos

Las unidades de Fuente de Aire capturaron el 67,83% de los ingresos de 2025, lo que refleja el bajo costo de capital y la compatibilidad con tejados en villas y oficinas de baja altura. Los promotores que persiguen la certificación LEED Platino ahora especifican conjuntos de sondeos en Lusail y Um Al Houl, elevando el crecimiento de la Fuente Terrestre a una CAGR del 5,72% hasta 2031. Se están pilotando esquemas híbridos aire-tierra que emplean circuitos horizontales superficiales para reducir los presupuestos de perforación y mantener altos coeficientes de rendimiento durante los meses de transición.

La planta de bombas de calor hidrónicas planificada por Daikin en Yeda tiene como objetivo reducir los aranceles de importación entre un 10% y un 15%, lo que debería mejorar el precio de llegada de los paquetes de Fuente Terrestre. Qatar Cool está probando el preenfriamiento geotérmico en plantas de distrito, y el éxito podría traducirse en una reducción del 20% en el consumo de enfriadores, liberando capacidad de red para otras cargas. Los ahorros operativos resultantes mejoran la propuesta de valor del mercado de bombas de calor en Catar para los recintos de alta densidad.

Por Tecnología: Las Configuraciones Tierra a Agua Lideran la Carrera de Eficiencia

Los sistemas Aire a Aire mantuvieron una participación de mercado del 59,36% en 2025, favorecidos para las reformas de villas que dependen de los conductos existentes. Las soluciones Tierra a Agua, capaces de suministrar agua fría a 7 °C y agua caliente a 55 °C con ratios de eficiencia energética estacional ajustados superiores a 20, se están expandiendo a un ritmo del 5,18% a medida que los operadores de refrigeración de distrito adoptan redes hidrónicas de circuito cerrado.

El enfriador YORK YVAM de Johnson Controls con compresores de tornillo de velocidad variable demuestra ahorros a carga parcial de hasta el 35%, lo que resuena con las instalaciones que operan por debajo de la capacidad total durante la mayor parte del año. El acuerdo marco de Tabreed para 2026 subraya el cambio hacia máquinas centrífugas de alta eficiencia, una tendencia que se alinea con los objetivos más amplios de descarbonización del mercado de bombas de calor en Catar.

Por Capacidad: Las Unidades de Rango Medio Capturan la Ola de Reforma Comercial

Las unidades por debajo de 10 kW aseguraron el 49,72% de las ventas de 2025, impulsadas por propietarios de villas que reemplazan sistemas de división envejecidos. Los propietarios comerciales en West Bay y The Pearl están pivotando hacia conjuntos centralizados de 50-200 kW, proyectados para crecer al 5,51% hasta 2031, para satisfacer los umbrales LEED y recuperar los ahorros de eficiencia mediante cláusulas de arrendatario.

La línea de alta temperatura Aquarea de Panasonic, que suministra agua a 80 °C, está siendo probada en plantas petroquímicas de Mesaieed para desplazar calderas de vapor. Los incentivos de respuesta a la demanda de Kahramaa, QAR 50 (USD 13,73) por kW reducido, permiten a los edificios con unidades de rango medio preenfriarse mediante masa térmica, fortaleciendo la economía de las reformas y ampliando el tamaño del mercado de bombas de calor en Catar para capacidades centralizadas.

Por Aplicación: La Calefacción Industrial de Procesos Emerge como Frontera

La refrigeración de espacios representó el 71,64% de la demanda de 2025, lo que refleja un uso de electricidad que ya supera el 60% del consumo nacional. Se prevé que la calefacción industrial y de procesos crezca al 5,56% a medida que los exportadores de GNL y los operadores petroquímicos reciclen el calor residual a 40 °C hasta vapor a 90 °C, reduciendo el uso de gas en un 15%.

Alfa Laval está pilotando sistemas basados en amoníaco que logran eficiencias de Carnot superiores al 50% al elevar el calor de 35 °C a 85 °C, reduciendo la recuperación de la inversión a menos de 4 años incluso con combustible subsidiado. Mientras tanto, las reformas de refrigeración de espacios seleccionan cada vez más desupercalentadores para capturar la energía del condensador para agua caliente sanitaria, elevando la eficiencia global del sistema a más del 450% en términos de energía primaria.

Por Usuario Final: Los Compradores Industriales se Aceleran por el Cumplimiento de Carbono

Los clientes residenciales mantuvieron una participación de mercado del 48,09% en 2025 a medida que las reformas de villas se dispararon, pero los compradores industriales están previstos para un crecimiento de CAGR del 5,37% durante 2026-2031, impulsados por la certificación ISO 50001 y los inminentes aranceles de ajuste en frontera por carbono sobre las exportaciones.

La asociación de LG con Tadmur Trading incluye capacitación de técnicos que mitiga el cuello de botella laboral en los segmentos residencial y comercial pequeño, mientras que las empresas de servicios energéticos financian las mejoras industriales monetizando el combustible evitado. La facturación neta endulza aún más la economía residencial, reforzando la expansión de doble vía del mercado de bombas de calor en Catar entre usuarios domésticos e industria pesada.

Por Instalación: Los Proyectos de Reforma Dominan un Parque Envejecido

Las reformas comprendieron el 58,91% de la actividad de 2025 y continuarán superando las nuevas construcciones a una CAGR del 5,26%, porque la mayoría de las estructuras erigidas antes de 2015 carecen de circuitos hidrónicos y requieren soluciones en paquete. Los distritos de ciudades inteligentes en Lusail especifican conjuntos centralizados de bombas de calor durante la construcción, pero los largos ciclos de proyecto y la contratación a suma alzada hacen que los volúmenes anuales sean volátiles.

La puerta de enlace de Lusail de ST Engineering permite la reducción de carga por estrés de red, evitando la necesidad de una planta adicional de ciclo combinado antes de 2028. Los desafíos de la reforma incluyen capacidad limitada del panel y fugas en los conductos, aunque los compresores accionados por inversor mejoran el rendimiento a carga parcial y prolongan la vida útil del servicio, reforzando la confianza de los propietarios en el mercado de bombas de calor en Catar.

Análisis Geográfico

Doha, Lusail y los corredores industriales de Mesaieed y Ras Laffan configuran la demanda regional. Doha alberga la mitad de los centros de datos de Catar, y las oficinas en West Bay y The Pearl están instalando unidades modulares de fuente de agua que se integran con los montantes existentes. Los 2.589 grados-día de refrigeración de la ciudad garantizan que los sistemas reversibles operen de manera rentable durante todo el año, mientras que las temperaturas mínimas invernales de 12 °C crean ventanas de calefacción cortas pero críticas.

La construcción de USD 250.000 millones de Lusail exige sistemas centralizados con ratios de eficiencia energética estacional superiores a 16, alimentando ciclos de adquisición plurianuales. La plataforma de ciudad inteligente de ST Engineering reduce las cargas de los compresores durante el estrés de la red, complementando la estrategia de Kahramaa de retrasar nuevos activos de generación. Los circuitos horizontales superficiales están siendo evaluados para reducir los presupuestos de perforación sin sacrificar el rendimiento.

Um Al Houl y las zonas industriales adyacentes persiguen bombas de calor de alta temperatura para desplazar hasta el 15% del gas subsidiado en la calefacción de procesos, motivadas por los objetivos corporativos de emisiones más que por los ahorros en tarifas. Las villas de Al Rayyan interior, con un promedio de 34.000 kWh anuales, se enfrentan a un acantilado de reemplazo, mientras que las torres costeras aprovechan los condensadores de agua de mar aunque con mayores costos de control de corrosión. En conjunto, estos submercados otorgan al mercado de bombas de calor en Catar un mosaico de impulsores vinculados por el clima extremo, la reforma tarifaria y los mandatos de edificios verdes.

Panorama Competitivo

Las marcas globales, Daikin, Mitsubishi Electric, LG, Carrier, Trane y Johnson Controls, compiten mediante acuerdos exclusivos con distribuidores que agrupan formación y servicio. El acuerdo de 2024 de Daikin con Al Emadi Trading y el pacto de 2025 de LG con Tadmur Trading se comprometen cada uno a certificar entre 50 y 100 técnicos para 2026, cerrando las brechas de habilidades que actualmente limitan las instalaciones anuales.

El operador establecido de refrigeración de distrito Qatar Cool está integrando verticalmente al instalar enfriadores de recuperación de calor a nivel de planta, un enfoque que reduce los gastos de adquisición pero limita la difusión tecnológica más allá de las zonas de concesión. Su centro de mando de West Bay, inaugurado en 2024, señala un movimiento hacia la optimización en tiempo real que podría tratar las bombas de calor en paquete como recursos de red despachables.

El crecimiento en espacios en blanco se centra en sistemas híbridos aire-tierra y unidades modulares de fuente de agua para oficinas de altura media con tejados restringidos. El enfriador YORK YVAM de Johnson Controls muestra ahorros del 35% a carga parcial, mientras que el marco de accionamiento centrífugo de Tabreed para 2026 confirma que la velocidad variable es ahora un requisito básico. Las empresas de servicios energéticos se diferencian aún más ofreciendo contratos de rendimiento que monetizan el combustible evitado, empujando al mercado de bombas de calor en Catar hacia propuestas de valor orientadas al servicio.

Líderes de la Industria de Bombas de Calor en Catar

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Tabreed y Johnson Controls firmaron un marco para suministrar enfriadores centrífugos de próxima generación con accionamientos de velocidad variable, con el objetivo de lograr reducciones de energía del 30% en las plantas de refrigeración de distrito de Oriente Medio.

- Enero de 2026: GENERAL Inc, ahora bajo Paloma Rheem, anunció el despliegue en Oriente Medio de bombas de aire a agua de alta eficiencia, aprovechando la red de Rheem para modelos específicos del Golfo.

- Noviembre de 2025: Daikin inició la construcción de una fábrica en Yeda para fabricar bombas de calor hidrónicas de 50-200 kW, destinadas a reducir los costos de llegada en Catar mediante la reducción de aranceles y fletes.

- Noviembre de 2025: Johnson Controls presentó los enfriadores de aire YORK YVAM con tornillos de velocidad variable en HVACR World Dubai, destacando ahorros del 35% a carga parcial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Qatar como los ingresos obtenidos por nuevas ventas, instalación en sitio y servicio posventa de bombas de calor de accionamiento eléctrico de fuente de aire, agua y tierra que proporcionan acondicionamiento de espacios o agua caliente sanitaria en viviendas, edificios comerciales e instalaciones industriales ligeras. Las unidades integradas en fábrica dentro de enfriadoras reversibles se contabilizan porque el ciclo de bomba de calor está certificado en origen.

Exclusión del alcance: Las enfriadoras de absorción independientes, los aires acondicionados split de enfriamiento puro y los repuestos comercializados por separado quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Tierra a Agua

- Por Capacidad

- Por debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con distribuidores, operadores de instalaciones, contratistas ESCO y especialistas en políticas en Doha, Al Khor y Mesaieed. Los conocimientos sobre márgenes de canal, participación de retrofits y dispersión de precios se utilizaron para validar los hallazgos secundarios y cerrar las brechas de datos.

Investigación documental

Recopilamos datos abiertos de las curvas de carga de Kahramaa, las finalizaciones de construcción de la Autoridad de Planificación y Estadística, los códigos UN Comtrade 8418 y 841861, y los registros de edificios verdes GSAS, y luego cotejamos esas series con los archivos de empresas a través de D&B Hoovers, el flujo de noticias en Dow Jones Factiva y las señales de patentes en Questel. Los trabajos revisados por pares de ASHRAE y la International Ground Source Heat Pump Association ayudaron a establecer las bandas de eficiencia tecnológica. Estos ejemplos son ilustrativos; numerosas otras publicaciones respaldaron las verificaciones de hechos.

Dimensionamiento del mercado y pronóstico

Un modelo de grupo de demanda de arriba hacia abajo convierte el área de piso ocupada, los grados día de enfriamiento y la carga promedio por metro cuadrado en demanda térmica potencial, que luego se alinea con los valores típicos del coeficiente de rendimiento para dimensionar los ingresos por equipos. Los resúmenes de proveedores de abajo hacia arriba y las verificaciones de canales de instaladores moderan los totales. Las variables clave incluyen tramos tarifarios, recuentos de registros GSAS, precios del cobre, valores unitarios de importación y tendencias de grados día de enfriamiento. Aplicamos regresión multivariable con análisis de escenarios para extender los pronósticos hasta 2030; los puntos de datos de canal faltantes se complementan con medias móviles ponderadas de segmentos HVAC adyacentes.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza, revisión por pares y aprobación de analistas senior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por cambios importantes en políticas o adjudicaciones de megaproyectos, lo que garantiza que los clientes siempre reciban la visión más reciente.

Por qué nuestra línea base del mercado de bombas de calor de Qatar es confiable

Las cifras publicadas suelen divergir porque cada editor elige diferentes alcances de productos, elementos de ingresos y cadencias de actualización.

Los principales impulsores de las brechas se centran en el uso de códigos aduaneros restringidos, la dependencia del valor de importación como indicador de demanda, o la omisión de los ingresos por instalación y servicio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 120,6 M (2025) | Mordor Intelligence | - |

| USD 3 M (2024) | Regional Consultancy A | Contabiliza únicamente 'bombas de calor distintas de las máquinas de AC', omite los ingresos por instalación y servicio |

| USD 35,6 M (2023) | Trade Statistics B | Utiliza únicamente el valor de importación, excluye el ensamblaje local, el margen del distribuidor y la actividad de retrofit |

La comparación muestra que el alcance equilibrado de Mordor, el modelado de métodos mixtos y la actualización anual proporcionan una línea base confiable que refleja los flujos reales de equipos y los patrones de gasto, brindando a los tomadores de decisiones una visión más clara.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de bombas de calor en Catar entre 2026-2031?

Se prevé que el mercado crezca a una CAGR del 5,03% durante 2026-2031, alcanzando un valor de USD 161,52 millones en 2031.

¿Qué tipo de fuente se espera que sea el de más rápido crecimiento?

Se proyecta que los sistemas de Fuente Terrestre se expandan a un 5,72% anual hasta 2031.

¿Por qué los compradores industriales están acelerando la adopción de bombas de calor?

Los operadores de GNL y petroquímicos buscan el cumplimiento de la norma ISO 50001 y tienen como objetivo reducir el consumo de gas natural en un 15%, impulsando una CAGR del 5,37% en la demanda industrial.

¿Cómo influyen las reformas de las tarifas eléctricas en la recuperación de la inversión?

Los aumentos de tarifas de tiempo de uso para las cuentas de expatriados acortan la recuperación típica de la inversión de siete a aproximadamente cinco años cuando las bombas de calor se combinan con energía solar en tejados.

¿Cuál es la principal restricción para las instalaciones de fuente terrestre?

Los elevados costos iniciales de perforación, a USD 150 por metro en suelos arenosos salinos, mantienen la intensidad de capital aproximadamente el doble que la de los sistemas de fuente de aire.

Última actualización de la página el: