カタール ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

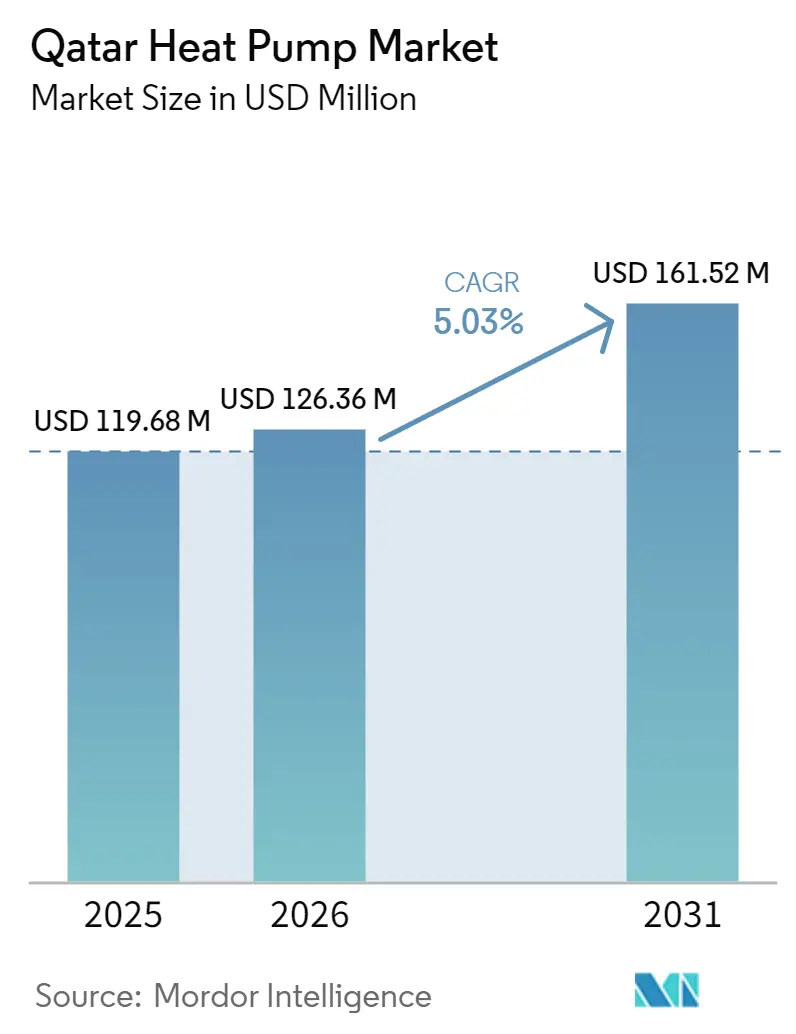

| 基準年の市場規模 (2025) | 119.68 百万米ドル |

| 市場規模 (2026) | 126.36 百万米ドル |

| 市場規模 (2031) | 161.52 百万米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

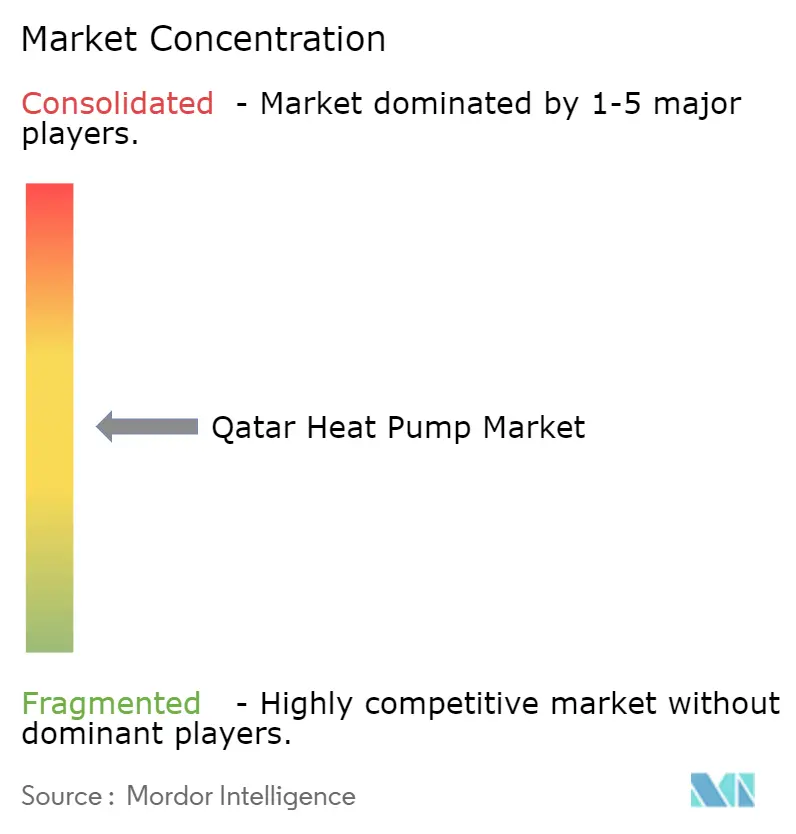

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール ヒートポンプ 市場分析

カタール ヒートポンプ 市場規模は、2025年の1億1,968万米ドル、2026年の1億2,636万米ドルから、2031年までに1億6,152万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.03%を記録すると予測されています。需要の増加は、義務的なエネルギー効率基準、ハイパースケールデータセンターの建設、および同国の極端な冷房気候に起因していますが、補助金付き天然ガスおよび住宅向け無料電力が商業的な回収期間を抑制しています。ルサイルおよびウム・アル・フール経済区におけるスマートシティ地区の急速な進展が、高成績係数(COP)機器への仕様転換を促しており、地球温暖化係数(GWP)の低いR-32冷媒への技術転換がサプライヤーに追加的なコンプライアンス上の優位性をもたらしています。相手先ブランド製造業者(OEM)は、技術者の技能向上と複数年サービスバンドルを組み合わせた独占販売代理店契約を通じて対応し、メーカー認定資格を持つ設置業者が200社未満という市場における能力格差を解消しています。在留外国人消費者向けの段階的な電力料金合理化が回収期間を短縮しており、カタール ヒートポンプ 市場は持続的かつ規律ある成長に向けて位置づけられています。

レポートの主要ポイント

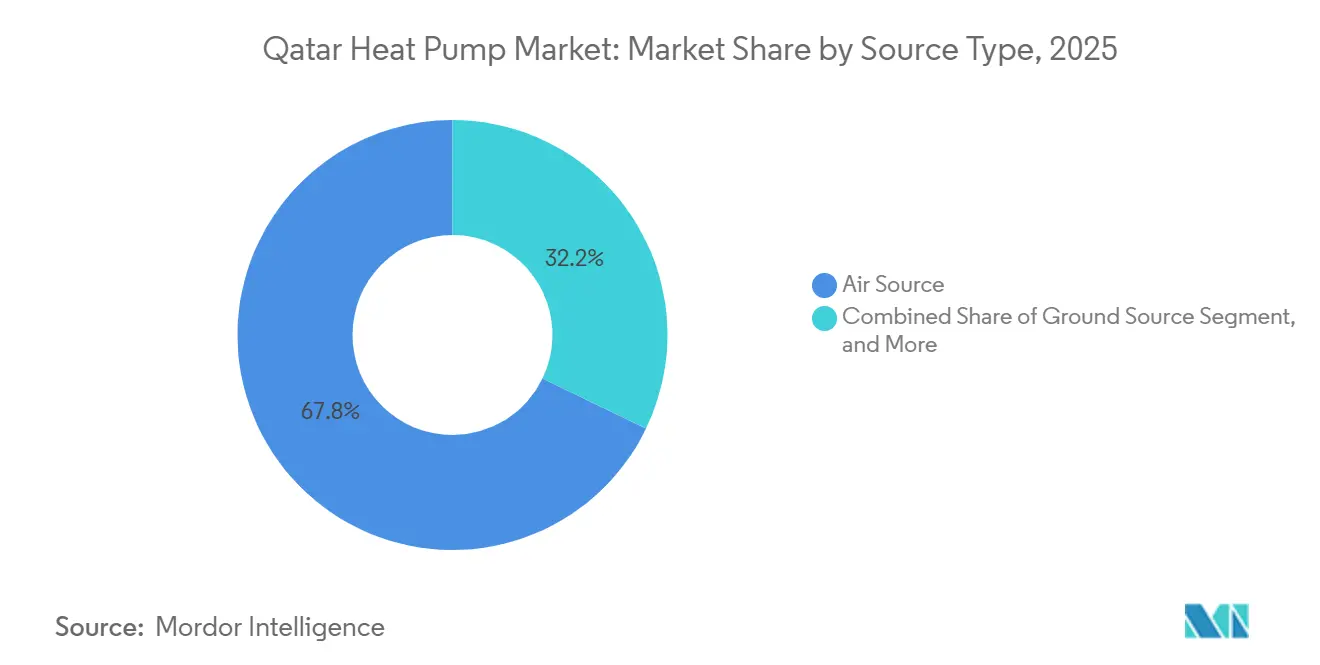

- 熱源タイプ別では、空気熱源システムが2025年の収益シェアの67.83%をリードし、一方で地中熱源システムは2031年にかけてCAGR 5.72%で成長すると予測されています。

- 技術別では、空気対空気方式が2025年のカタール ヒートポンプ 市場シェアの59.36%を占め、地中対水方式は2031年にかけてCAGR 5.18%で拡大する見込みです。

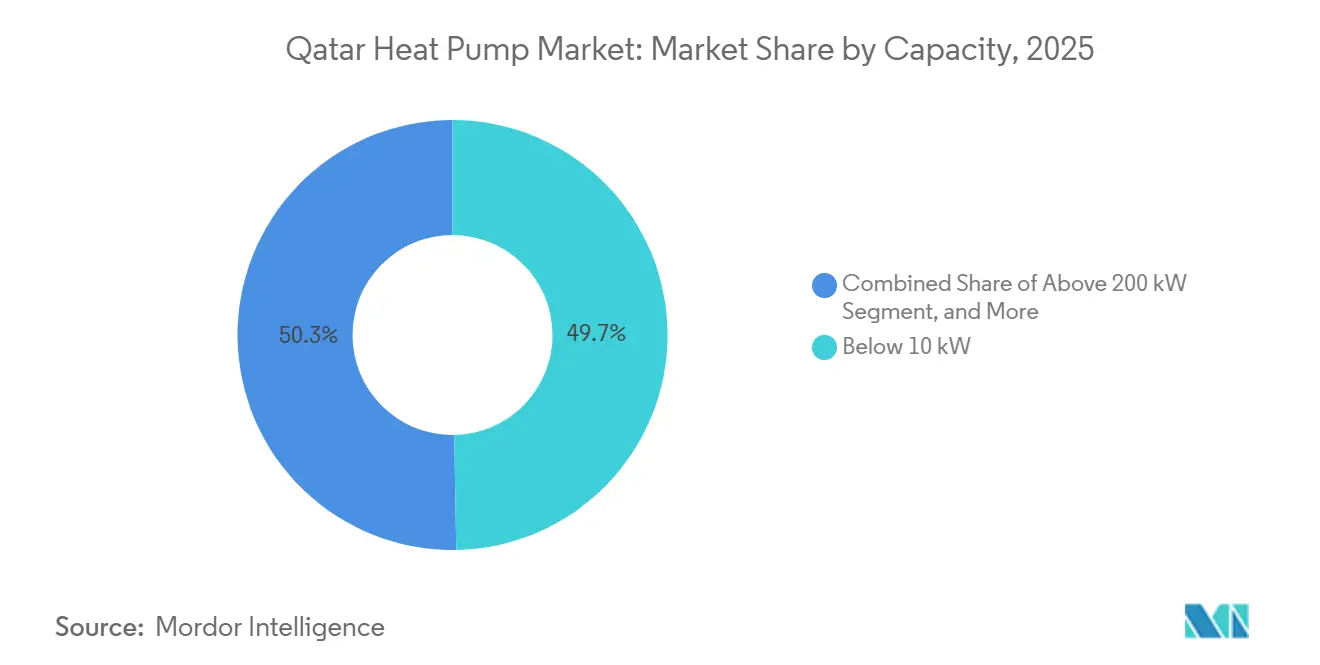

- 容量別では、10kW未満のユニットが2025年のカタール ヒートポンプ 市場規模の49.72%を占め、50~200kWの区分は2026年から2031年にかけてCAGR 5.51%で成長すると予測されています。

- 用途別では、空間冷房が2025年の需要の71.64%を占め、産業・プロセス加熱は2031年にかけてCAGR 5.56%で前進しています。

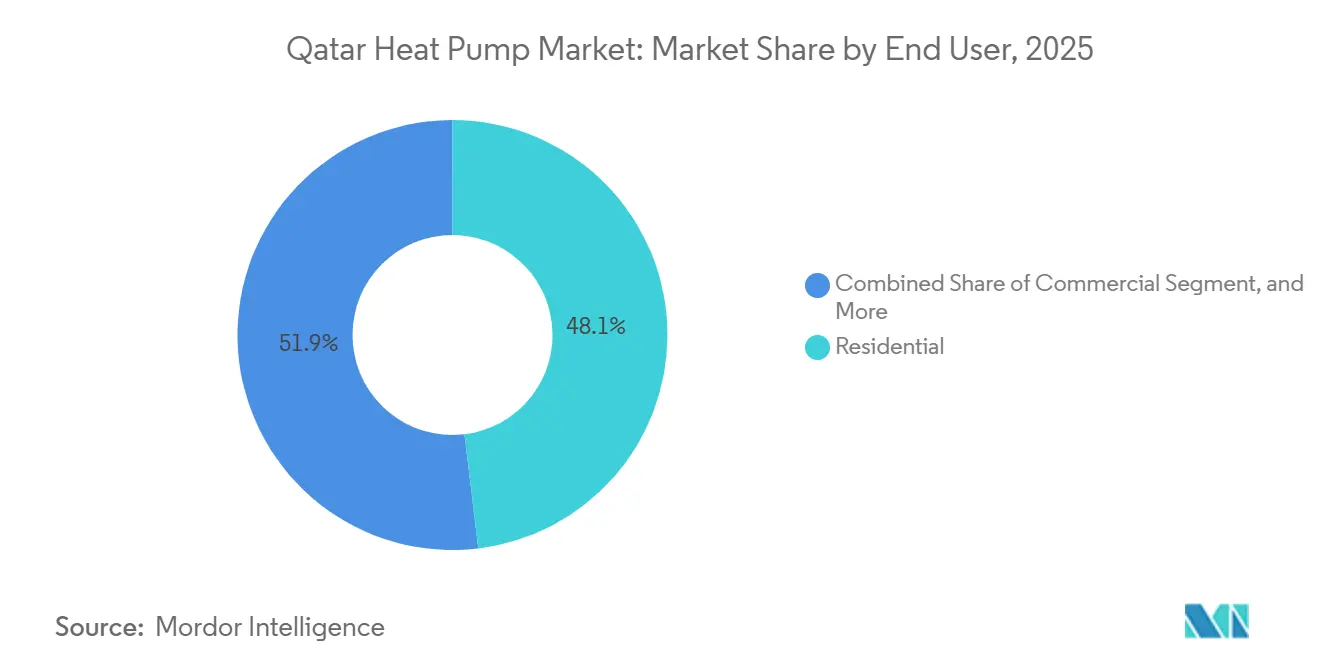

- エンドユーザー別では、住宅顧客が2025年の収益の48.09%を占め、産業用採用者は2026年から2031年にかけてCAGR 5.37%で最も速い成長を記録すると予想されています。

- 設置タイプ別では、改修工事が2025年の出荷量の58.91%を占めて主導し、2031年にかけてCAGR 5.26%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カタール ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カタール国家ビジョン2030のエネルギー効率目標がヒートポンプの普及を加速 | +1.2% | ドーハ、ルサイル、アル・ライヤン | 中期(2~4年) |

| ハイパースケールデータセンターの急速な拡大による高効率冷暖房需要 | +1.5% | ドーハ、ルサイル、カタール科学技術パーク | 短期(2年以内) |

| 極端な気候条件による年間を通じた可逆式HVAC需要の促進 | +0.9% | 全国、沿岸地域 | 長期(4年以上) |

| 段階的な電力料金合理化による回収期間の改善 | +0.7% | 全国、在留外国人セグメント | 中期(2~4年) |

| スマートシティおよびメガプロジェクトの建設パイプライン | +1.0% | ルサイル、ウム・アル・フール、ウェスト・ベイ | 中期(2~4年) |

| 低GWP冷媒規制による次世代システムへの優位性 | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カタール国家ビジョン2030のエネルギー効率目標が普及を加速

法律19-2024は、1万m²を超える建物に対して地域冷房への接続または同等の性能達成を義務付けており、事実上、季節エネルギー効率比(SEER)が16を超えるヒートポンプを義務化しています。[1]環境・気候変動省、「第三次国家決定貢献」、moecc.gov.qa カフラマーの2025年ネット計量制度により、商業オーナーは屋上太陽光発電で消費量の最大50%を相殺できるため、太陽光発電とヒートポンプの組み合わせが運用コストのピークを削減します。[2]カタール総合電力・水道公社、「料金表」、kahramaa.qa カタール持続可能性評価システムなどのコンプライアンスシステムは、熱回収設計に追加ポイントを付与し、ウェスト・ベイの開発業者を可逆式機器へと誘導しています。これらの規制が意思決定サイクルを短縮し、カタール ヒートポンプ 市場をグリーンビルディング認証戦略の中核に位置づけています。

ハイパースケールデータセンターの急速な拡大が高効率冷房を必要とする

マイクロソフトのクラウドキャンパスおよびOoredooのSyntysの建設により、冬季気温が15℃まで低下する場合でも年間を通じて冷却が必要な25MW超のITロードが追加されています。[3]Microsoft Corporation、「地域クラウドデータセンター投資」、microsoft.com、Ooredoo Group、「Syntysデータセンター拡張」、ooredoo.com オペレーターは、湿度制御のために12℃の冷水と60℃の温水を供給する空気対水ヒートポンプを仕様に組み込んでおり、この設計によりフリークーリングエコノマイザーを通じてコンプレッサーの稼働時間を最大40%削減します。人工知能ワークロードを処理する新型ラックは旧型サーバーより30~40%多くの熱を発生させるため、500kWのモジュール式ヒートポンプアレイを土木工事なしで設置することができます。この連鎖効果により、隣接するオフィスおよびコロケーションサイトにおける精密冷却機器の対象市場が拡大しています。

極端な気候条件が年間を通じた可逆式需要を促進

ドーハは23℃基準で2,589冷房度日を記録しており、これは湾岸地域で最高値であり、気候モデルは2050年までに48℃超の日数が倍増すると予測しています。冷房はすでに国家電力の60%を消費しており、Mitsubishi ElectricのCity Multiシステムのように50℃の外気温でも能力を維持できる機器が支持を集めています。1月の最低気温が12℃近くまで下がることで、居住者は効率的な空間暖房を求めるようになりますが、電気抵抗コイルは可逆式ユニットの3倍の運用コストがかかります。この二季節の要件が、過大な光熱費なしに年間を通じた快適性を実現する唯一の実用的な手段としてヒートポンプを確固たるものにしています。

段階的な電力料金合理化が回収期間を改善

大口在留外国人アカウント向けの時間帯別料金は2025年に1kWh当たり4.5米セントまで上昇しており、財務省は2028年にかけてさらなる調整を示唆しています。高い変動料金により、屋上太陽光発電と組み合わせた場合のヒートポンプの回収期間は7年から約5年に短縮され、ほとんどの商業投資家のハードルレートを満たします。開発業者は現在、料金上昇をトップラインリスクとしてモデル化しており、高成績係数機器をリスクヘッジとして位置づけています。補助金が縮小するにつれて、ヒートポンプの財務的論理が強化され、安定した市場成長を後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設計・設置・試運転における熟練労働者不足 | -0.8% | ドーハ、アル・ライヤン、ルサイル | 短期(2年以内) |

| 地中熱源・水熱源設置の高い初期費用 | -0.6% | 商業・産業セグメント | 中期(2~4年) |

| 補助金付き天然ガス価格による産業用回収期間の低下 | -0.5% | ウム・アル・フール、メサイード、ラス・ラファン | 長期(4年以上) |

| 塩分を含む砂質土壌によるボアホール掘削の複雑化 | -0.3% | 沿岸・砂漠地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足が高品質な設置を制約

メーカー認定資格を持つ技術者は約200名に過ぎず、請負業者は日当500米ドル超の専門家を外部から調達せざるを得ず、これがプロジェクト予算を最大35%押し上げています。[4]カタール財団、「技術教育イニシアチブ」、qf.org.qa 2025年に開始されたトレーナー育成プログラムは依然として従来の空調に重点を置いており、ハイドロニックバランシングおよび冷媒チャージ最適化に関するギャップが残っています。この不足により設置ミスが生じており、バッファータンクの容量不足や誤ったフロースイッチ配線が初年度のサービスコールの40%を占め、初期採用者の信頼を損なっています。

高い初期費用が地中熱源の普及を遅らせる

地中熱源プロジェクトは設置済みkW当たり800~1,200米ドルのコストがかかります。これは、塩分を含む砂質土壌の掘削に塩化物耐性グラウトおよび高密度ポリエチレンループが必要であり、ボアホールコストが1メートル当たり平均150米ドルに達するためです。[5]国際地中熱ヒートポンプ協会、「設計・設置基準」、igshpa.org リアルタイムパラメータセンサーを搭載した掘削リグを保有するカタールの掘削会社は2社のみであり、土木予算を14%削減できる自動化の恩恵が限定されています。銀行はグリーンファイナンスローンに対して30%の自己資本を要求しており、投機的な開発業者を排除しています。[6]カタール開発銀行、「グリーンファイナンスファシリティ」、qdb.qa

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:地中熱源システムがメガプロジェクトで存在感を高める

空気熱源ユニットが2025年の収益の67.83%を占め、低い資本コストとヴィラや低層オフィスへの屋上設置の適合性を反映しています。LEEDプラチナ認証を追求する開発業者は現在、ルサイルおよびウム・アル・フールでボアホールアレイを仕様に組み込んでおり、地中熱源の成長を2031年にかけてCAGR 5.72%に押し上げています。掘削予算を削減しつつ中間期の高い成績係数を維持するため、浅い水平ループを採用したハイブリッド空気・地中熱源方式がパイロット試験されています。

Daikinがジェッダに計画しているハイドロニックヒートポンプ工場は、輸入関税を10~15%低減することを目指しており、地中熱源パッケージの現地着荷価格の改善が期待されます。Qatar Coolは地区プラントで地熱プレクーリングの試験を行っており、成功すればチラーの電力消費を20%削減し、他の負荷向けの系統容量を確保できる可能性があります。この結果として生じる運用コスト削減が、高密度地区におけるカタール ヒートポンプ 市場の価値提案を強化します。

技術別:地中対水方式が効率競争をリード

空気対空気システムが2025年の市場シェアの59.36%を占め、既存ダクトを活用するヴィラの改修工事に支持されています。7℃の冷水と55℃の温水を供給し、季節調整済みエネルギー効率比が20を超える地中対水ソリューションは、地区冷房オペレーターが閉ループハイドロニックネットワークを採用するにつれて5.18%のペースで拡大しています。

Johnson ControlsのYORK YVAMチラー(可変速スクリューコンプレッサー搭載)は部分負荷時に最大35%の省エネを実証しており、年間の大半を定格容量以下で運転する施設に響いています。Tabreedの2026年基本合意は高効率遠心式機器へのシフトを裏付けており、このトレンドはカタール ヒートポンプ 市場全体の脱炭素化目標と一致しています。

容量別:中規模ユニットが商業改修の波を取り込む

10kW未満のユニットが2025年の販売の49.72%を確保し、老朽化したスプリットシステムを交換するヴィラオーナーに牽引されています。ウェスト・ベイおよびザ・パールの商業ビルオーナーは、LEEDの閾値を満たしテナント条項を通じて効率化の恩恵を回収するため、2031年にかけて5.51%で成長すると予測される集中型50~200kWアレイへの転換を進めています。

Panasonicのアクアリア高温ラインは80℃の温水を供給し、メサイードの石油化学プラントでスチームボイラーを代替するための試験が行われています。カフラマーの需要応答インセンティブ(削減kW当たりQAR 50(13.73米ドル))により、中規模ユニットを持つ建物が熱質量を事前冷却できるようになり、改修の経済性が強化され、集中型容量向けのカタール ヒートポンプ 市場規模が拡大しています。

用途別:産業プロセス加熱がフロンティアとして台頭

空間冷房が2025年の需要の71.64%を占め、すでに国家消費の60%を超える電力使用を反映しています。LNG輸出業者および石油化学オペレーターが40℃の廃熱を90℃の蒸気にアップサイクルし、ガス使用量を15%削減するにつれて、産業・プロセス加熱は5.56%で成長すると予測されています。

Alfa Lavalは、35℃から85℃への熱揚程においてカルノー効率50%超を達成するアンモニアベースシステムのパイロット試験を行っており、補助金付き燃料でも回収期間を4年未満に短縮しています。一方、空間冷房の改修工事では、コンデンサーエネルギーを給湯に活用するデスーパーヒーターの採用が増加しており、一次エネルギーベースでシステム全体の効率を450%超に引き上げています。

エンドユーザー別:産業用購買者が炭素コンプライアンスに向けて加速

住宅顧客はヴィラ改修の急増により2025年の市場シェアの48.09%を維持しましたが、産業用購買者はISO 50001認証および輸出品に対する炭素国境調整関税の迫りくる影響に牽引され、2026年から2031年にかけてCAGR 5.37%の成長が見込まれています。

LGとTadmur Tradingのパートナーシップには技術者トレーニングが含まれており、住宅および小規模商業セグメントにおける労働力のボトルネックを緩和しています。一方、エネルギーサービス会社は回避燃料を収益化することで産業用アップグレードに資金を提供しています。ネット計量制度が住宅の経済性をさらに向上させ、家庭用および重工業ユーザーにわたるカタール ヒートポンプ 市場の二軌道拡大を強化しています。

設置方法別:改修工事が老朽化ストックを主導

改修工事が2025年の活動の58.91%を占め、CAGR 5.26%で新築を上回るペースで成長を続けます。これは、2015年以前に建設されたほとんどの建物にハイドロニックループがなく、パッケージソリューションが必要なためです。ルサイルのスマートシティ地区は建設時に集中型ヒートポンプアレイを仕様に組み込んでいますが、長いプロジェクトサイクルと一括調達により年度別の出荷量が変動しやすくなっています。

STエンジニアリングのルサイルゲートウェイは系統ストレス時の負荷遮断を可能にし、2028年以前に追加のコンバインドサイクル発電所を必要とする事態を回避しています。改修の課題としては、パネル容量の制限やダクトの漏気が挙げられますが、インバーター駆動コンプレッサーが部分負荷性能を改善し耐用年数を延長することで、カタール ヒートポンプ 市場に対する住宅オーナーの信頼を高めています。

地域分析

ドーハ、ルサイル、およびメサイードとラス・ラファンの産業回廊が地域需要を形成しています。ドーハにはカタールのデータセンターの半数が集中しており、ウェスト・ベイおよびザ・パールのオフィスでは既存の立て管と統合するモジュール式水熱源ユニットが設置されています。同市の2,589冷房度日により可逆式システムが年間を通じて収益性高く稼働し、12℃の冬季最低気温が短いながらも重要な暖房需要を生み出しています。

ルサイルの2,500億米ドル規模の開発は、季節エネルギー効率比が16を超える集中型システムを義務付けており、複数年の調達サイクルを生み出しています。STエンジニアリングのスマートシティプラットフォームは系統ストレス時にコンプレッサー負荷を抑制し、新規発電資産の建設を遅らせるカフラマーの戦略を補完しています。掘削予算を削減しつつ性能を犠牲にしないため、浅い水平ループが評価されています。

ウム・アル・フールおよび隣接する産業地帯は、関税節約よりも企業の排出目標に動機づけられ、プロセス加熱における補助金付きガスの最大15%を代替するための高温ヒートポンプを追求しています。内陸のアル・ライヤンのヴィラは年間平均34,000kWhを消費しており、交換の崖に直面しています。一方、沿岸の高層ビルは海水コンデンサーを活用していますが、腐食対策コストが高くなっています。これらのサブ市場は総体として、極端な気候、料金改革、グリーンビルディング義務によって結びついた多様な促進要因のモザイクをカタール ヒートポンプ 市場に与えています。

競合環境

グローバルブランドであるDaikin、Mitsubishi Electric、LG、Carrier、Trane、Johnson Controlsは、トレーニングとサービスをバンドルした独占販売代理店契約を通じて競争しています。Daikinの2024年のAl Emadi Tradingとの契約およびLGの2025年のTadmur Tradingとの協定は、それぞれ2026年までに50~100名の技術者を認定することを約束しており、現在年間設置件数を制限しているスキルギャップを解消しています。

地区冷房の既存事業者であるQatar Coolは、プラントレベルで熱回収チラーを設置することで垂直統合を進めており、このアプローチは調達費用を削減する一方で、コンセッションゾーン外への技術普及を制限しています。2024年に開設されたウェスト・ベイのコマンドセンターは、パッケージ型ヒートポンプを分散型系統リソースとして扱う可能性のあるリアルタイム最適化への移行を示しています。

ホワイトスペースの成長は、屋上スペースが限られた中層オフィス向けのハイブリッド空気・地中熱源システムおよびモジュール式水熱源ユニットに集中しています。Johnson ControlsのYORK YVAMチラーは部分負荷時に35%の省エネを示し、Tabreedの2026年遠心式駆動フレームワークは可変速が今や当然の要件となったことを確認しています。エネルギーサービス会社は回避燃料を収益化するパフォーマンス契約を提供することでさらに差別化を図り、カタール ヒートポンプ 市場をサービス主導の価値提案へと誘導しています。

カタール ヒートポンプ 産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:TabreedとJohnson Controlsが、中東の地区冷房プラント全体で30%のエネルギー削減を目標とした次世代可変速駆動遠心式チラーの供給に関する基本合意書に署名しました。

- 2026年1月:Paloma Rheemの傘下となったGENERAL Inc.が、湾岸地域向けモデルにRheemのネットワークを活用した高効率空気対水ヒートポンプの中東展開を発表しました。

- 2025年11月:Daikinがジェッダに50~200kWのハイドロニックヒートポンプを製造する工場を着工しました。これはカタールへの関税・輸送費を削減することで現地着荷コストを低減することを目的としています。

- 2025年11月:Johnson ControlsがHVACR World Dubaiにて可変速スクリューを搭載したYORK YVAM空冷チラーを発表し、部分負荷時35%の省エネを強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カタール・ヒートポンプ市場を、住宅・商業ビル・軽工業施設における空調または衛生用温水を供給する空気熱源・水熱源・地中熱源の電動ヒートポンプの新規販売、現地設置、アフターマーケットサービスから得られる収益として定義する。ヒートポンプサイクルが出荷元で認証されているため、リバーシブルチラー内に工場統合されたユニットも計上対象に含まれる。

スコープ除外:スタンドアロン吸収式チラー、純冷房用スプリットエアコン、および個別取引される補修部品は本調査のスコープ外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置方法別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドーハ、アル・コール、メサイードにわたる販売代理店、施設運営者、ESCOコントラクター、および政策専門家と対話を行った。チャネルマージン、改修比率、価格分散に関するインサイトは、二次調査の結果を検証し、データギャップを補完するために活用された。

デスクリサーチ

Kahramaaの負荷曲線、計画統計局の建物竣工データ、UN Comtradeコード8418および841861、GSASグリーンビルディング登録簿からオープンデータを収集し、それらのデータ系列をD&B Hooversの企業申告書、Dow Jones Factivaのニュースフロー、およびQuestelの特許シグナルと照合した。ASHRAEおよびInternational Ground Source Heat Pump Associationの査読済み研究は、技術効率帯の基準設定に役立てた。これらは例示であり、他にも多数の出版物がファクトチェックを支援した。

市場規模推計と予測

トップダウンの需要プールモデルは、占有床面積、冷房度日数、および単位面積当たりの平均負荷を潜在的な熱需要に変換し、次いで典型的な成績係数(COP)値に整合させて機器収益を推計する。ボトムアップのサプライヤー積み上げおよびインストーラーチャネルチェックにより合計値を調整する。主要変数には、関税スラブ、GSAS登録件数、銅価格、輸入単価、および冷房度日数のトレンドが含まれる。2030年までの予測延長には多変量回帰とシナリオ分析を適用し、チャネルデータの欠損点は隣接するHVACセグメントの加重移動平均で補完する。

データ検証と更新サイクル

アウトプットは分散チェック、ピアレビュー、およびシニアアナリストの承認を経る。モデルは年次で更新され、主要な政策変更またはギガプロジェクトの受注を契機として中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができる。

カタール・ヒートポンプ基準値の信頼性について

公表数値はしばしば乖離するが、これは各出版社が異なる製品スコープ、収益要素、および更新頻度を採用しているためである。

主なギャップ要因は、狭義の税関コードの使用、需要代理指標としての輸入額への依存、またはインストールおよびサービス収益の除外に集約される。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 120.6 M(2025年) | Mordor Intelligence | - |

| USD 3 M(2024年) | 地域コンサルタントA | 「エアコン以外のヒートポンプ」のみを計上し、インストールおよびサービス収益を除外 |

| USD 35.6 M(2023年) | 貿易統計B | 輸入額のみを使用し、国内組立、販売代理店マージン、および改修活動を除外 |

この比較は、Mordorのバランスの取れたスコープ、混合手法モデリング、および年次更新が、実際の機器フローと支出パターンを反映した信頼性の高い基準値を提供し、意思決定者により明確なインサイトをもたらすことを示している。

レポートで回答される主要な質問

カタール ヒートポンプ 市場の2026年から2031年にかけてのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.03%で成長し、2031年には1億6,152万米ドルの市場規模に達すると予測されています。

最も成長が速い熱源タイプはどれですか?

地中熱源システムは2031年にかけて年率5.72%で拡大すると予測されています。

産業用購買者がヒートポンプの採用を加速させている理由は何ですか?

LNGおよび石油化学オペレーターはISO 50001コンプライアンスを求め、天然ガス消費量を15%削減することを目指しており、産業用需要においてCAGR 5.37%を牽引しています。

電力料金改革は回収期間にどのような影響を与えますか?

在留外国人アカウント向けの時間帯別料金の引き上げにより、ヒートポンプを屋上太陽光発電と組み合わせた場合の一般的な回収期間が7年から約5年に短縮されます。

地中熱源設置における主要な抑制要因は何ですか?

塩分を含む砂質土壌での掘削コストが1メートル当たり150米ドルと高く、資本集約度が空気熱源システムのほぼ2倍に達することが主要な抑制要因です。

最終更新日: