Taille et part du marché des pompes à chaleur au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

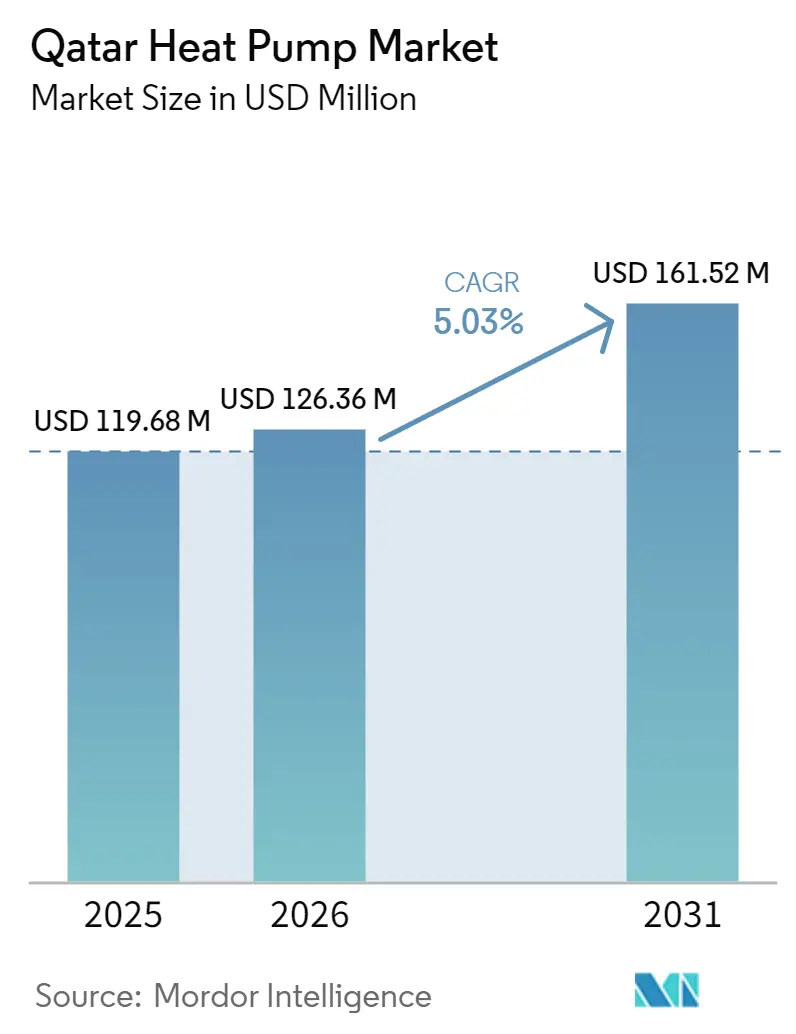

| Taille du marché de l'année de base (2025) | 119.68 Millions de dollars américains |

| Taille du Marché (2026) | 126.36 Millions de dollars américains |

| Taille du Marché (2031) | 161.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Qatar par Mordor Intelligence

La taille du marché des pompes à chaleur au Qatar devrait s'étendre de 119,68 millions USD en 2025, à 126,36 millions USD en 2026, pour atteindre 161,52 millions USD d'ici 2031, enregistrant un TCAC de 5,03 % sur la période 2026-2031. La progression de la demande est portée par les codes d'efficacité énergétique obligatoires, la construction de centres de données hyperscale et le climat extrêmement chaud du pays, même si le gaz naturel subventionné et l'électricité résidentielle gratuite atténuent l'argument de rentabilité commerciale. L'avancement rapide des quartiers de villes intelligentes à Lusail et dans la zone économique d'Um Al Houl oriente les spécifications vers des équipements à coefficient de performance élevé, tandis que les évolutions technologiques — telles que les réfrigérants R-32 à faible potentiel de réchauffement climatique — offrent aux fournisseurs des leviers de conformité supplémentaires. Les fabricants d'équipements d'origine répondent par des accords de distribution exclusive combinant la montée en compétences des techniciens et des contrats de service pluriannuels, comblant les lacunes de capacité dans un marché où moins de 200 installateurs détiennent des accréditations de fabricants. La rationalisation progressive des tarifs pour les consommateurs expatriés raccourcit les délais de retour sur investissement, positionnant le marché des pompes à chaleur au Qatar pour une croissance soutenue, bien que disciplinée.

Principaux enseignements du rapport

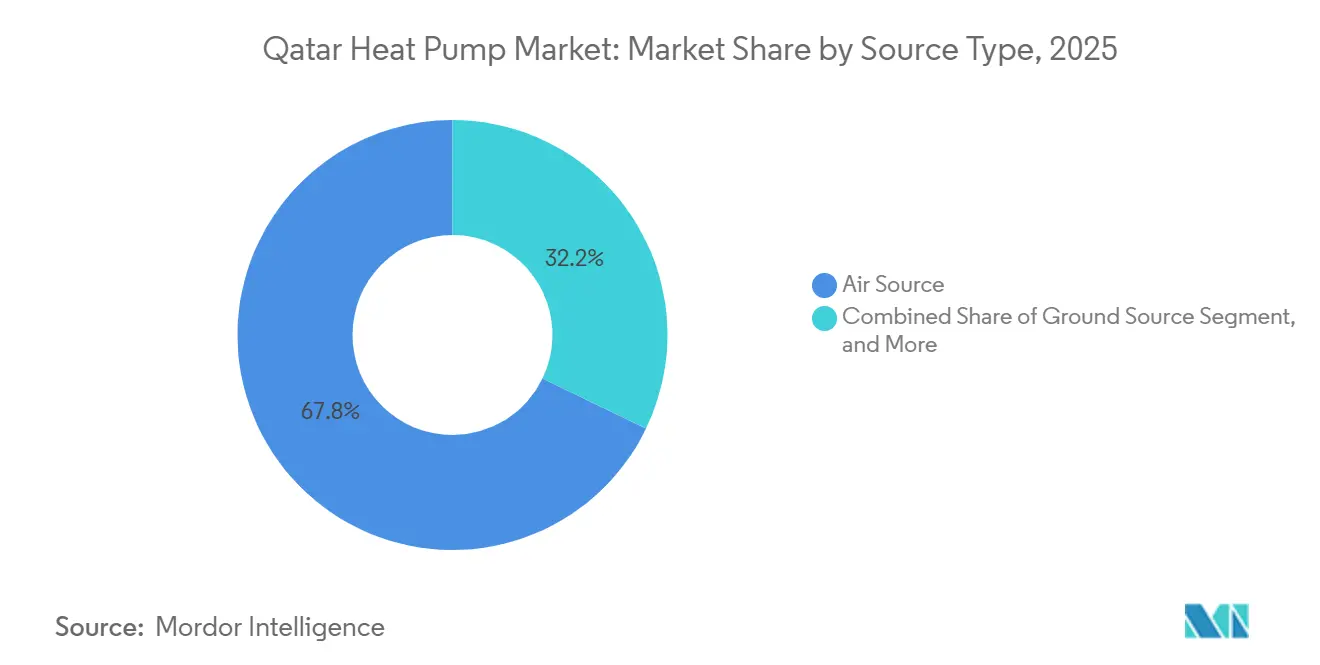

- Par type de source, les systèmes à source d'air ont dominé avec une part de revenus de 67,83 % en 2025, tandis que les systèmes à source géothermique devraient croître à un TCAC de 5,72 % jusqu'en 2031.

- Par technologie, les configurations air-air détenaient 59,36 % de la part du marché des pompes à chaleur au Qatar en 2025, tandis que les systèmes géothermie-eau devraient se développer à un TCAC de 5,18 % jusqu'en 2031.

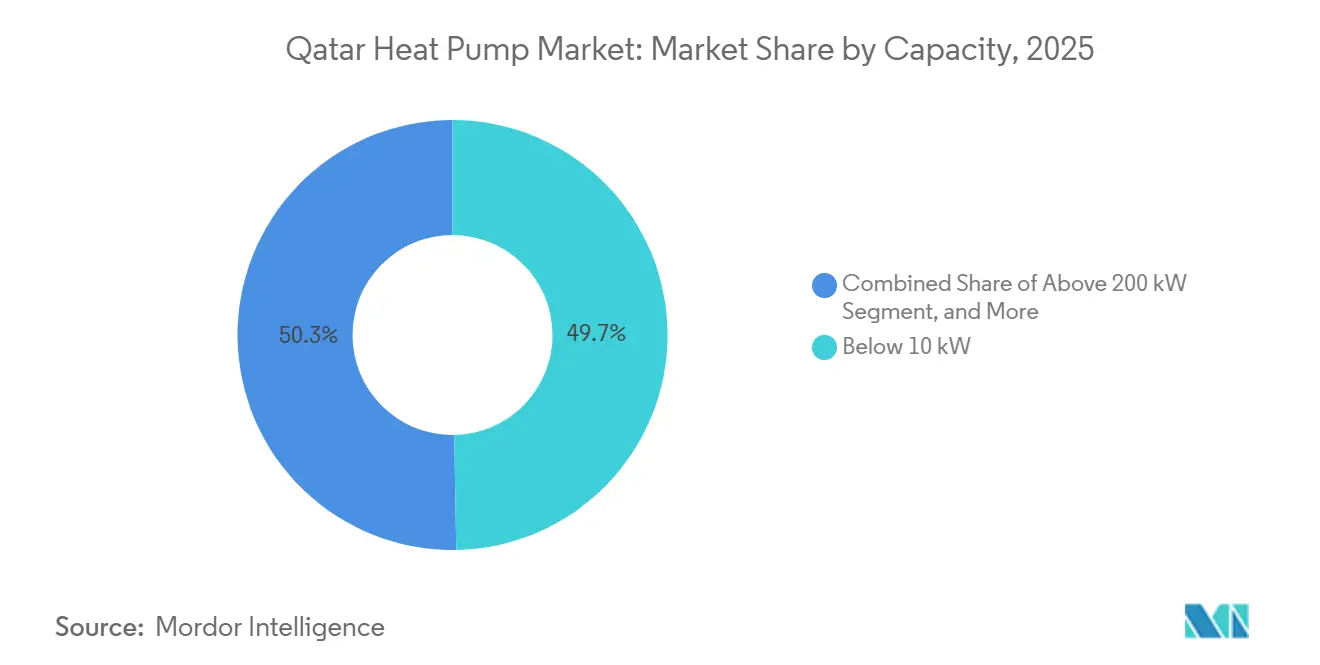

- Par capacité, les unités inférieures à 10 kW ont capté 49,72 % de la taille du marché des pompes à chaleur au Qatar en 2025 ; la tranche 50-200 kW devrait progresser à un TCAC de 5,51 % entre 2026 et 2031.

- Par application, le refroidissement des espaces représentait 71,64 % de la demande en 2025 et le chauffage industriel et de processus progresse à un TCAC de 5,56 % jusqu'en 2031.

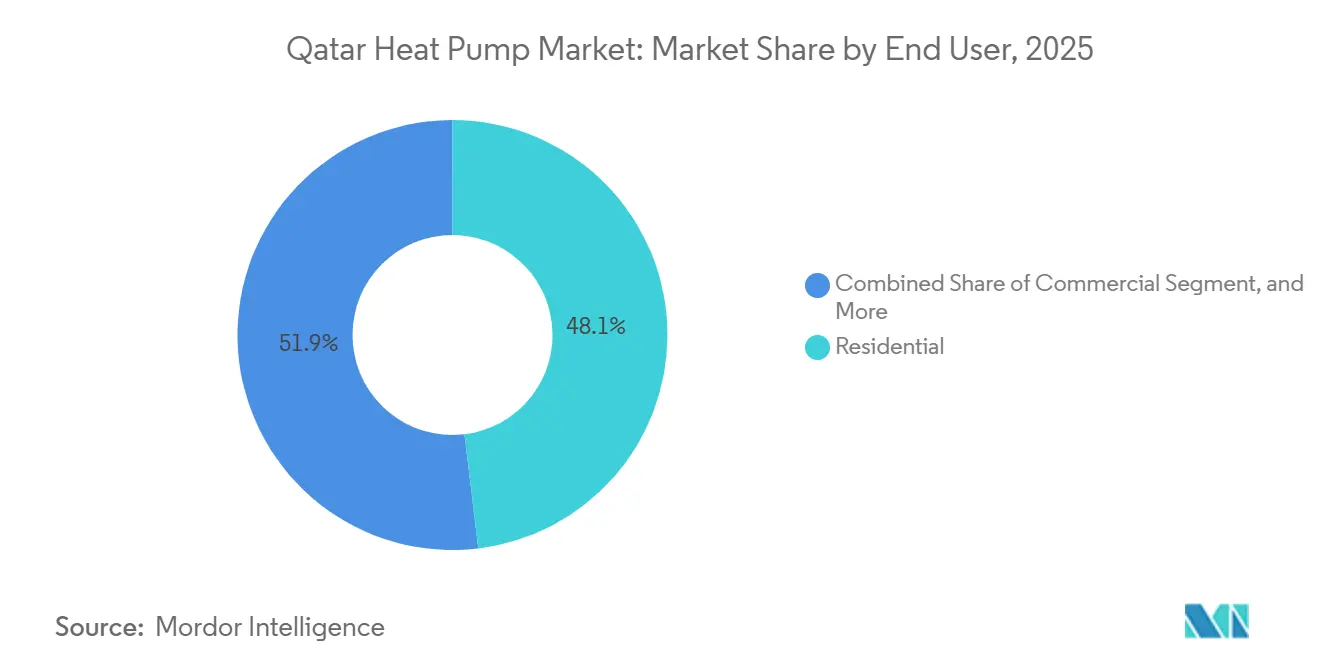

- Par utilisateur final, les clients résidentiels représentaient 48,09 % des revenus de 2025, tandis que les adoptants industriels devraient afficher la croissance la plus rapide avec un TCAC de 5,37 % sur 2026-2031.

- Par type d'installation, l'activité de rénovation a dominé avec 58,91 % des livraisons de 2025 et devrait croître à un TCAC de 5,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Qatar

Analyse de l'impact des moteurs*

| Moteur | Impact sur les prévisions de TCAC (%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les objectifs d'efficacité énergétique de la Vision nationale du Qatar 2030 accélèrent l'adoption des pompes à chaleur | +1.2% | Doha, Lusail, Al Rayyan | Moyen terme (2-4 ans) |

| L'expansion rapide des centres de données hyperscale nécessitant un refroidissement et un chauffage à haute efficacité | +1.5% | Doha, Lusail, Parc des sciences et technologies du Qatar | Court terme (≤ 2 ans) |

| Les conditions climatiques extrêmes stimulant la demande de systèmes CVC réversibles toute l'année | +0.9% | National, zones côtières | Long terme (≥ 4 ans) |

| La rationalisation progressive des tarifs d'électricité améliorant le retour sur investissement | +0.7% | National, segments expatriés | Moyen terme (2-4 ans) |

| Pipeline de construction de villes intelligentes et de mégaprojets | +1.0% | Lusail, Um Al Houl, West Bay | Moyen terme (2-4 ans) |

| Les réglementations sur les réfrigérants à faible potentiel de réchauffement climatique favorisant les systèmes de nouvelle génération | +0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs d'efficacité énergétique de la Vision nationale du Qatar 2030 accélèrent l'adoption

La loi 19-2024 oblige les bâtiments de plus de 10 000 m² à se connecter au réseau de refroidissement urbain ou à atteindre des performances équivalentes, imposant de facto des pompes à chaleur avec des ratios d'efficacité énergétique saisonnière supérieurs à 16.[1]Ministère de l'Environnement et du Changement Climatique, « Troisième Contribution Déterminée au niveau National », moecc.gov.qa Le dispositif de facturation nette de Kahramaa en 2025 permet aux propriétaires commerciaux de compenser jusqu'à 50 % de leur consommation grâce au solaire en toiture, de sorte que l'association du photovoltaïque aux pompes à chaleur réduit les pics de coûts d'exploitation.[2]Société générale qatarienne d'électricité et d'eau, « Grille tarifaire », kahramaa.qa Les systèmes de conformité, tels que le Système d'évaluation de la durabilité du Qatar, accordent des points supplémentaires pour les conceptions à récupération de chaleur, orientant les promoteurs de West Bay vers des équipements réversibles. Ensemble, ces règles raccourcissent les cycles de décision, plaçant le marché des pompes à chaleur au Qatar au cœur des stratégies de certification de bâtiments verts.

L'expansion rapide des centres de données hyperscale nécessite un refroidissement à haute efficacité

Le campus cloud de Microsoft et le déploiement Syntys d'Ooredoo ajoutent plus de 25 MW de charge informatique devant être refroidie toute l'année, même lorsque les températures hivernales descendent à 15 °C.[3]Microsoft Corporation, « Investissement régional dans les centres de données cloud », microsoft.com, Ooredoo Group, « Expansion du centre de données Syntys », ooredoo.com Les opérateurs spécifient des pompes à chaleur air-eau fournissant de l'eau glacée à 12 °C et de l'eau chaude à 60 °C pour le contrôle de l'humidité, une conception qui réduit le temps de fonctionnement du compresseur jusqu'à 40 % grâce aux économiseurs en free-cooling. Les nouvelles baies exécutant des charges de travail d'intelligence artificielle génèrent 30 à 40 % de chaleur supplémentaire par rapport aux serveurs plus anciens, de sorte que des ensembles de pompes à chaleur modulaires de 500 kW peuvent être installés sans travaux de génie civil. L'effet en cascade est un marché adressable élargi pour les équipements de refroidissement de précision sur les sites de bureaux et de colocation adjacents.

Les conditions climatiques extrêmes stimulent une demande réversible toute l'année

Doha enregistre 2 589 degrés-jours de refroidissement à une base de 23 °C, le plus élevé du Golfe, et les modèles climatiques projettent un doublement des jours à plus de 48 °C d'ici 2050. Le refroidissement utilise déjà 60 % de l'électricité nationale, de sorte que les équipements maintenant leur capacité à 50 °C de température ambiante, comme les systèmes City Multi de Mitsubishi Electric, sont privilégiés. Les minimales de janvier proches de 12 °C poussent les occupants à rechercher un chauffage des espaces efficace, que les résistances électriques fournissent à un coût d'exploitation triple de celui d'une unité réversible. Cette exigence à double saison cimente les pompes à chaleur comme la seule voie pratique vers un confort toute l'année sans factures d'énergie excessives.

La rationalisation progressive des tarifs d'électricité améliore le retour sur investissement

Les tarifs à heures creuses pour les grands comptes expatriés ont atteint 4,5 centimes USD/kWh en 2025, et le Ministère des Finances signale de nouveaux ajustements jusqu'en 2028. Des tarifs variables plus élevés réduisent le retour sur investissement des pompes à chaleur de sept à environ cinq ans lorsqu'elles sont associées au solaire en toiture, atteignant le taux de rendement minimal pour la plupart des investisseurs commerciaux. Les promoteurs modélisent désormais l'escalade tarifaire comme un risque de premier plan, faisant des équipements à coefficient de performance élevé une couverture d'assurance. À mesure que les subventions se réduisent, la logique financière des pompes à chaleur se renforce, soutenant une croissance régulière du marché.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée pour la conception, l'installation et la mise en service | -0.8% | Doha, Al Rayyan, Lusail | Court terme (≤ 2 ans) |

| Coûts initiaux élevés pour les installations à source géothermique et à source d'eau | -0.6% | Segments commercial et industriel | Moyen terme (2-4 ans) |

| Prix du gaz naturel subventionné réduisant la rentabilité industrielle | -0.5% | Um Al Houl, Mesaieed, Ras Laffan | Long terme (≥ 4 ans) |

| Sols sableux salins augmentant la complexité du forage de puits | -0.3% | Zones côtières et désertiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de main-d'œuvre qualifiée limite la qualité des installations

Seuls environ 200 techniciens possèdent des certifications de fabricants, obligeant les entrepreneurs à importer des spécialistes à des tarifs journaliers supérieurs à 500 USD, une prime qui gonfle les budgets de projet jusqu'à 35 %.[4]Fondation du Qatar, « Initiatives d'enseignement technique », qf.org.qa Les programmes de formation de formateurs lancés en 2025 restent axés sur la climatisation traditionnelle, laissant des lacunes dans l'équilibrage hydraulique et l'optimisation de la charge en réfrigérant. La pénurie entraîne des erreurs d'installation — des ballons tampon sous-dimensionnés et un câblage incorrect des pressostats de débit représentent 40 % des appels de service de la première année — entamant la confiance des premiers adoptants.

Les coûts initiaux élevés ralentissent l'adoption des systèmes à source géothermique

Les projets à source géothermique coûtent entre 800 et 1 200 USD par kW installé, car le forage dans des sols sableux salins nécessite un coulis résistant aux chlorures et des boucles en polyéthylène haute densité, avec des coûts de forage moyens de 150 USD par mètre.[5]Association internationale des pompes à chaleur géothermiques, « Normes de conception et d'installation », igshpa.org Seules deux entreprises de forage qatariennes possèdent des appareils équipés de capteurs de paramètres en temps réel, limitant les gains d'automatisation qui pourraient réduire les budgets de génie civil de 14 %. Les banques exigent 30 % de fonds propres sur les prêts verts, excluant les promoteurs spéculatifs.[6]Banque de développement du Qatar, « Facilité de financement vert », qdb.qa

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les systèmes géothermiques gagnent du terrain dans les mégaprojets

Les unités à source d'air ont capté 67,83 % des revenus de 2025, reflétant leur faible coût en capital et leur compatibilité avec les toitures des villas et des immeubles de bureaux de faible hauteur. Les promoteurs visant la certification LEED Platine spécifient désormais des réseaux de puits à Lusail et Um Al Houl, portant la croissance des systèmes à source géothermique à un TCAC de 5,72 % jusqu'en 2031. Des schémas hybrides air-géothermie utilisant des boucles horizontales peu profondes sont en cours d'expérimentation pour réduire les budgets de forage et maintenir des coefficients de performance élevés pendant les mois de transition.

L'usine de pompes à chaleur hydroniques planifiée par Daikin à Djeddah vise à réduire les droits de douane à l'importation de 10 à 15 %, ce qui devrait améliorer le prix rendu des ensembles à source géothermique. Qatar Cool teste le pré-refroidissement géothermique dans les centrales de refroidissement urbain, et le succès pourrait se traduire par une réduction de 20 % de la consommation des refroidisseurs, libérant de la capacité réseau pour d'autres charges. Les économies opérationnelles qui en résultent renforcent la proposition de valeur du marché des pompes à chaleur au Qatar pour les quartiers à forte densité.

Par technologie : les configurations géothermie-eau mènent la course à l'efficacité

Les systèmes air-air détenaient 59,36 % de part de marché en 2025, privilégiés pour les rénovations de villas qui s'appuient sur les conduits existants. Les solutions géothermie-eau, capables de fournir de l'eau glacée à 7 °C et de l'eau chaude à 55 °C avec des ratios d'efficacité énergétique saisonnière ajustés supérieurs à 20, se développent à un rythme de 5,18 % à mesure que les opérateurs de refroidissement urbain adoptent des réseaux hydroniques en circuit fermé.

Le refroidisseur YORK YVAM de Johnson Controls avec compresseurs à vis à vitesse variable démontre des économies en charge partielle allant jusqu'à 35 %, ce qui résonne auprès des installations fonctionnant en dessous de leur pleine capacité pendant la majeure partie de l'année. L'accord-cadre de Tabreed pour 2026 souligne le passage vers des machines centrifuges à haute efficacité, une tendance qui s'aligne sur les objectifs de décarbonation plus larges du marché des pompes à chaleur au Qatar.

Par capacité : les unités de gamme intermédiaire captent la vague de rénovation commerciale

Les unités inférieures à 10 kW ont sécurisé 49,72 % des ventes de 2025, portées par les propriétaires de villas remplaçant des systèmes split vieillissants. Les propriétaires commerciaux de West Bay et The Pearl se tournent vers des ensembles centralisés de 50 à 200 kW, dont la croissance est projetée à 5,51 % jusqu'en 2031, pour satisfaire les seuils LEED et récupérer les économies d'efficacité via des clauses locataires.

La gamme haute température Aquarea de Panasonic, fournissant de l'eau à 80 °C, est en cours d'expérimentation dans les usines pétrochimiques de Mesaieed pour remplacer les chaudières à vapeur. Les incitations à la réponse à la demande de Kahramaa, à 50 QAR (13,73 USD) par kW effacé, permettent aux bâtiments équipés d'unités de gamme intermédiaire de pré-refroidir la masse thermique, renforçant l'économie des rénovations et élargissant la taille du marché des pompes à chaleur au Qatar pour les capacités centralisées.

Par application : le chauffage industriel de processus émerge comme une nouvelle frontière

Le refroidissement des espaces représentait 71,64 % de la demande de 2025, reflétant une consommation d'électricité qui dépasse déjà 60 % de la consommation nationale. Le chauffage industriel et de processus devrait croître à 5,56 % à mesure que les exportateurs de GNL et les opérateurs pétrochimiques valorisent la chaleur résiduelle à 40 °C pour produire de la vapeur à 90 °C, réduisant la consommation de gaz de 15 %.

Alfa Laval pilote des systèmes à base d'ammoniac atteignant des rendements de Carnot supérieurs à 50 % lors de l'élévation de la chaleur de 35 °C à 85 °C, ramenant le retour sur investissement à moins de 4 ans même avec un combustible subventionné. Parallèlement, les rénovations de refroidissement des espaces sélectionnent de plus en plus des désurchauffeurs pour capter l'énergie du condenseur destinée à la production d'eau chaude sanitaire, portant l'efficacité globale du système au-delà de 450 % sur une base d'énergie primaire.

Par utilisateur final : les acheteurs industriels accélèrent pour la conformité carbone

Les clients résidentiels ont conservé 48,09 % de part de marché en 2025 avec la montée en puissance des rénovations de villas, mais les acheteurs industriels sont prévus pour une croissance de TCAC de 5,37 % sur 2026-2031, portée par la certification ISO 50001 et les prochains droits d'ajustement carbone aux frontières sur les exportations.

Le partenariat de LG avec Tadmur Trading comprend une formation de techniciens qui atténue le goulot d'étranglement de la main-d'œuvre dans les segments résidentiel et petit commercial, tandis que les sociétés de services énergétiques financent les modernisations industrielles en monétisant le combustible évité. La facturation nette améliore encore l'économie résidentielle, renforçant l'expansion à double trajectoire du marché des pompes à chaleur au Qatar entre les utilisateurs domestiques et les industries lourdes.

Par installation : les projets de rénovation dominent un parc vieillissant

Les rénovations représentaient 58,91 % de l'activité de 2025 et continueront de dépasser les nouvelles constructions à un TCAC de 5,26 %, car la plupart des structures érigées avant 2015 ne disposent pas de boucles hydroniques et nécessitent des solutions packagées. Les quartiers de villes intelligentes à Lusail spécifient des ensembles centralisés de pompes à chaleur lors de la construction, mais les longs cycles de projet et les marchés à prix forfaitaire rendent les volumes annuels volatils.

La passerelle de Lusail de ST Engineering permet l'effacement de charge en cas de stress réseau, évitant la nécessité d'une centrale à cycle combiné supplémentaire avant 2028. Les défis de rénovation incluent une capacité de tableau électrique limitée et des fuites de conduits, mais les compresseurs à entraînement par onduleur améliorent les performances en charge partielle et prolongent la durée de vie, renforçant la confiance des propriétaires dans le marché des pompes à chaleur au Qatar.

Analyse géographique

Doha, Lusail et les corridors industriels de Mesaieed et Ras Laffan façonnent la demande régionale. Doha abrite la moitié des centres de données du Qatar, et les bureaux de West Bay et The Pearl installent des unités modulaires à source d'eau qui s'intègrent aux colonnes montantes existantes. Les 2 589 degrés-jours de refroidissement de la ville garantissent que les systèmes réversibles fonctionnent de manière rentable toute l'année, tandis que les minimales hivernales de 12 °C créent des fenêtres de chauffage courtes mais critiques.

Le programme de construction de 250 milliards USD de Lusail impose des systèmes centralisés avec des ratios d'efficacité énergétique saisonnière supérieurs à 16, alimentant des cycles d'approvisionnement pluriannuels. La plateforme de ville intelligente de ST Engineering réduit les charges des compresseurs lors des pics de stress réseau, complétant la stratégie de Kahramaa visant à différer de nouveaux actifs de production. Des boucles horizontales peu profondes sont en cours d'évaluation pour réduire les budgets de forage sans sacrifier les performances.

Um Al Houl et les zones industrielles adjacentes poursuivent des pompes à chaleur haute température pour remplacer jusqu'à 15 % du gaz subventionné dans le chauffage de processus, motivées par des objectifs d'émissions d'entreprise plutôt que par des économies tarifaires. Les villas d'Al Rayyan à l'intérieur des terres, consommant en moyenne 34 000 kWh par an, font face à une vague de remplacement, tandis que les tours côtières exploitent des condenseurs à eau de mer, bien qu'avec des coûts de contrôle de la corrosion plus élevés. Collectivement, ces sous-marchés confèrent au marché des pompes à chaleur au Qatar une mosaïque de moteurs liés par un climat extrême, une réforme tarifaire et des exigences de bâtiments verts.

Paysage concurrentiel

Les marques mondiales — Daikin, Mitsubishi Electric, LG, Carrier, Trane et Johnson Controls — se font concurrence par le biais d'accords de distribution exclusive qui regroupent formation et service. L'accord de 2024 de Daikin avec Al Emadi Trading et le pacte de 2025 de LG avec Tadmur Trading s'engagent chacun à certifier 50 à 100 techniciens d'ici 2026, comblant les lacunes de compétences qui limitent actuellement les installations annuelles.

L'acteur historique du refroidissement urbain Qatar Cool s'intègre verticalement en installant des refroidisseurs à récupération de chaleur au niveau des centrales, une approche qui réduit les dépenses d'approvisionnement mais limite la diffusion technologique au-delà des zones de concession. Son centre de commandement de West Bay, ouvert en 2024, signale une évolution vers l'optimisation en temps réel qui pourrait traiter les pompes à chaleur packagées comme des ressources réseau pilotables.

La croissance dans les espaces non exploités se concentre sur les systèmes hybrides air-géothermie et les unités modulaires à source d'eau pour les immeubles de bureaux de hauteur intermédiaire avec des toitures contraintes. Le refroidisseur YORK YVAM de Johnson Controls affiche 35 % d'économies en charge partielle, tandis que l'accord-cadre centrifuge à entraînement variable de Tabreed pour 2026 confirme que la vitesse variable est désormais un prérequis. Les sociétés de services énergétiques se différencient davantage en proposant des contrats de performance qui monétisent le combustible évité, orientant le marché des pompes à chaleur au Qatar vers des propositions de valeur axées sur les services.

Leaders du secteur des pompes à chaleur au Qatar

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Tabreed et Johnson Controls ont signé un accord-cadre pour fournir des refroidisseurs centrifuges de nouvelle génération à entraînement à vitesse variable, visant des réductions d'énergie de 30 % dans les centrales de refroidissement urbain au Moyen-Orient.

- Janvier 2026 : GENERAL Inc, désormais sous Paloma Rheem, a annoncé le déploiement au Moyen-Orient de pompes air-eau à haute efficacité, s'appuyant sur le réseau de Rheem pour des modèles spécifiques au Golfe.

- Novembre 2025 : Daikin a posé la première pierre d'une usine à Djeddah pour fabriquer des pompes à chaleur hydroniques de 50 à 200 kW, destinées à réduire les coûts rendus au Qatar en diminuant les droits de douane et le fret.

- Novembre 2025 : Johnson Controls a dévoilé les refroidisseurs à air YORK YVAM avec vis à vitesse variable lors du salon HVACR World Dubai, mettant en avant 35 % d'économies en charge partielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à chaleur au Qatar comme le chiffre d'affaires généré par les nouvelles ventes, l'installation sur site et les services après-vente des pompes à chaleur électriques à source d'air, d'eau et géothermiques, assurant le conditionnement d'air ou la production d'eau chaude sanitaire dans les logements, les bâtiments commerciaux et les installations industrielles légères. Les unités intégrées en usine dans des refroidisseurs réversibles sont comptabilisées car le cycle de pompe à chaleur est certifié à l'origine.

Exclusion du périmètre : Les refroidisseurs à absorption autonomes, les climatiseurs split de refroidissement pur et les pièces détachées commercialisées séparément sont hors périmètre.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermie-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des espaces

- Refroidissement des espaces

- Eau chaude domestique et sanitaire

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des distributeurs, des exploitants d'installations, des contractants ESCO et des spécialistes des politiques à Doha, Al Khor et Mesaieed. Les informations sur les marges des canaux de distribution, la part des rénovations et la dispersion des prix ont été utilisées pour valider les résultats secondaires et combler les lacunes dans les données.

Recherche documentaire

Nous avons collecté des données ouvertes à partir des courbes de charge de Kahramaa, des achèvements de bâtiments de la Planning and Statistics Authority, des codes UN Comtrade 8418 et 841861, et des registres de bâtiments verts GSAS, puis nous avons mis en correspondance ces séries avec les dépôts d'entreprises via D&B Hoovers, le flux d'actualités sur Dow Jones Factiva et les signaux de brevets sur Questel. Les travaux évalués par des pairs de l'ASHRAE et de l'International Ground Source Heat Pump Association ont contribué à ancrer les plages d'efficacité technologique. Ces exemples sont illustratifs ; de nombreuses autres publications ont soutenu les vérifications des faits.

Dimensionnement du marché et prévisions

Un modèle de bassin de demande descendant convertit la surface de plancher occupée, les degrés-jours de refroidissement et la charge moyenne par mètre carré en demande thermique potentielle, qui est ensuite alignée sur les valeurs typiques du coefficient de performance pour dimensionner le chiffre d'affaires des équipements. Les consolidations ascendantes des fournisseurs et les vérifications des canaux d'installation tempèrent ensuite les totaux. Les variables clés comprennent les tranches tarifaires, les comptages d'enregistrements GSAS, les prix du cuivre, les valeurs unitaires à l'importation et les tendances des degrés-jours de refroidissement. Nous appliquons une régression multivariable avec une analyse de scénarios pour étendre les prévisions jusqu'en 2030 ; les points de données manquants dans les canaux sont comblés par des moyennes mobiles pondérées issues des segments HVAC adjacents.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements majeurs de politique ou des attributions de méga-projets, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi notre référence sur le marché des pompes à chaleur au Qatar est fiable

Les chiffres publiés divergent souvent car chaque éditeur choisit des périmètres de produits, des éléments de chiffre d'affaires et des cadences de mise à jour différents.

Les principaux facteurs d'écart sont liés à l'utilisation de codes douaniers étroits, au recours à la valeur des importations comme indicateur de la demande, ou à l'omission des revenus d'installation et de service.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 120,6 M USD (2025) | Mordor Intelligence | - |

| 3 M USD (2024) | Regional Consultancy A | Ne comptabilise que les « pompes à chaleur autres que les machines à climatisation », omet les revenus d'installation et de service |

| 35,6 M USD (2023) | Trade Statistics B | Utilise uniquement la valeur des importations, exclut l'assemblage local, la marge des distributeurs et l'activité de rénovation |

La comparaison montre que le périmètre équilibré de Mordor, la modélisation par méthode mixte et l'actualisation annuelle fournissent une référence fiable qui reflète les flux réels d'équipements et les schémas de dépenses, offrant aux décideurs une vision plus claire.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des pompes à chaleur au Qatar entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,03 % sur 2026-2031, atteignant une valeur de 161,52 millions USD en 2031.

Quel type de source devrait connaître la croissance la plus rapide ?

Les systèmes à source géothermique devraient se développer à un rythme annuel de 5,72 % jusqu'en 2031.

Pourquoi les acheteurs industriels accélèrent-ils l'adoption des pompes à chaleur ?

Les opérateurs de GNL et de pétrochimie recherchent la conformité ISO 50001 et visent à réduire leur consommation de gaz naturel de 15 %, entraînant un TCAC de 5,37 % dans la demande industrielle.

Comment les réformes des tarifs d'électricité influencent-elles le retour sur investissement ?

Les hausses des tarifs à heures creuses pour les comptes expatriés raccourcissent le retour sur investissement typique de sept à environ cinq ans lorsque les pompes à chaleur sont associées au solaire en toiture.

Quel est le principal frein aux installations à source géothermique ?

Les coûts initiaux de forage élevés, à 150 USD par mètre dans des sols sableux salins, maintiennent l'intensité capitalistique environ au double de celle des systèmes à source d'air.

Dernière mise à jour de la page le: