Tamanho e Participação do Mercado de Bomba de Calor em Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

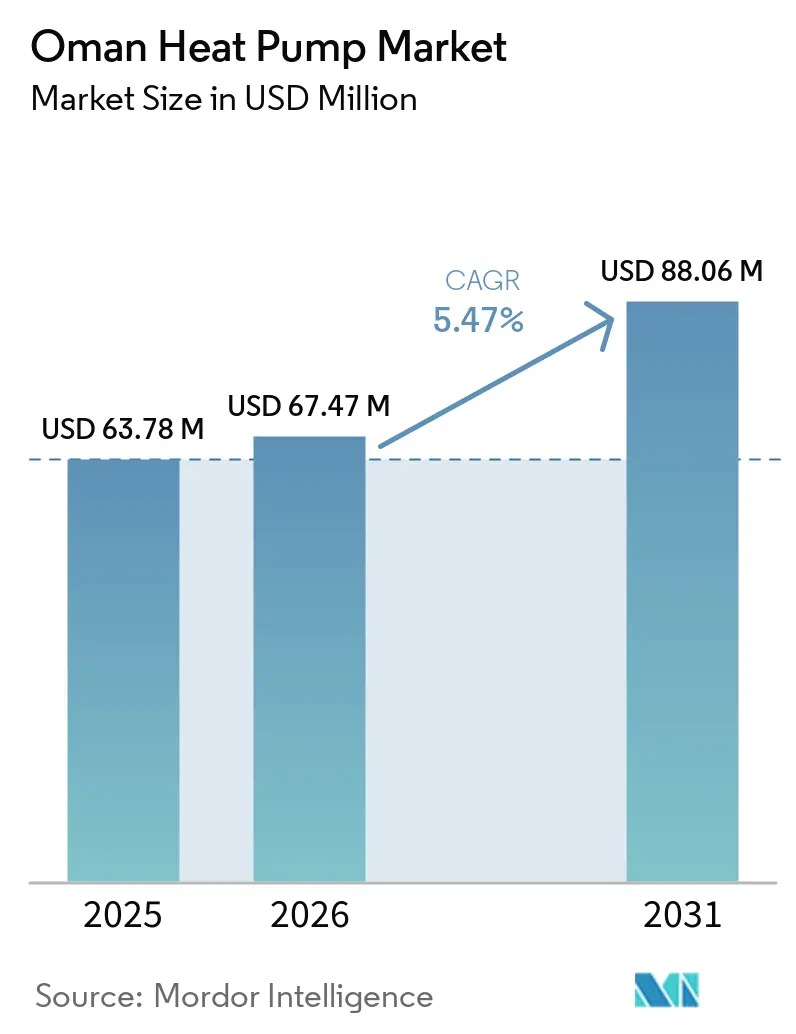

| Tamanho do mercado no ano base (2025) | 63.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 67.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 88.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

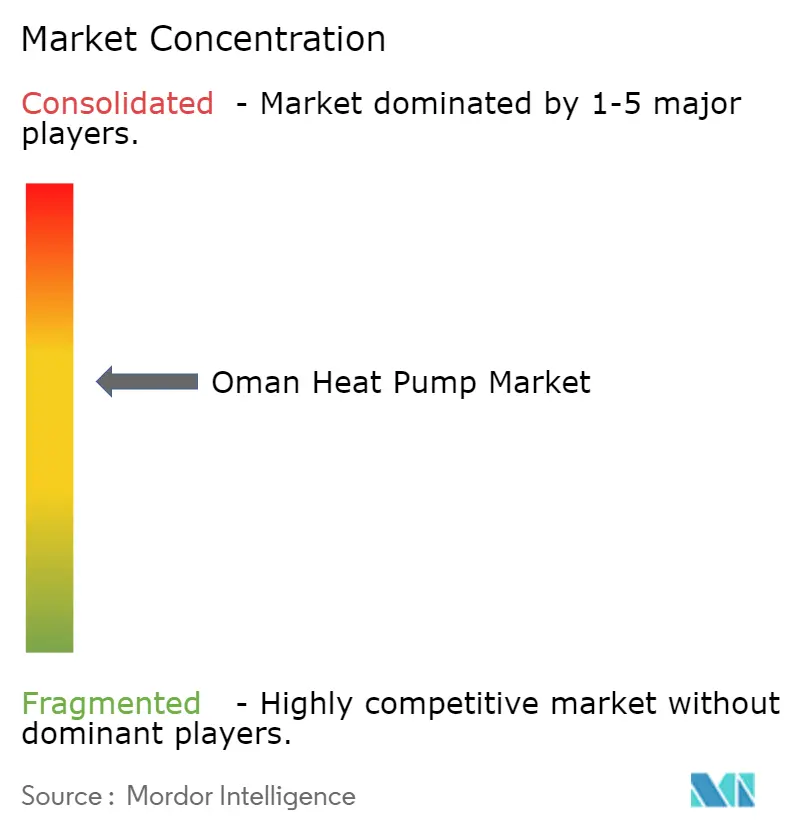

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor em Omã pela Mordor Intelligence

O tamanho do mercado de bomba de calor em Omã está projetado para expandir de USD 63,78 milhões em 2025 e USD 67,47 milhões em 2026 para USD 88,06 milhões até 2031, registrando um CAGR de 5,47% entre 2026 e 2031. Reformas recentes nas tarifas de eletricidade, um surto de construção hoteleira e a implantação de resfriamento distrital estão remodelando a economia dos usuários finais, levando os incorporadores a ponderar a eficiência do ciclo de vida em detrimento do custo inicial. Os ventos favoráveis de política vinculados à Visão Omã 2040 e à Emenda de Kigali estão impulsionando os compradores comerciais em direção a sistemas de baixo Potencial de Aquecimento Global e de refrigerantes naturais, mesmo que o gás natural subsidiado ainda modere a adoção industrial. Marcas globais estão fortalecendo suas redes de serviço locais, enquanto o financiamento por Empresas de Serviços de Energia está ampliando a demanda por retrofit. Em conjunto, essas forças posicionam o mercado de bomba de calor em Omã para um crescimento estável e apoiado por políticas que alinha o desenvolvimento intensivo em resfriamento com o cronograma de neutralidade de carbono do sultanato.

Principais Conclusões do Relatório

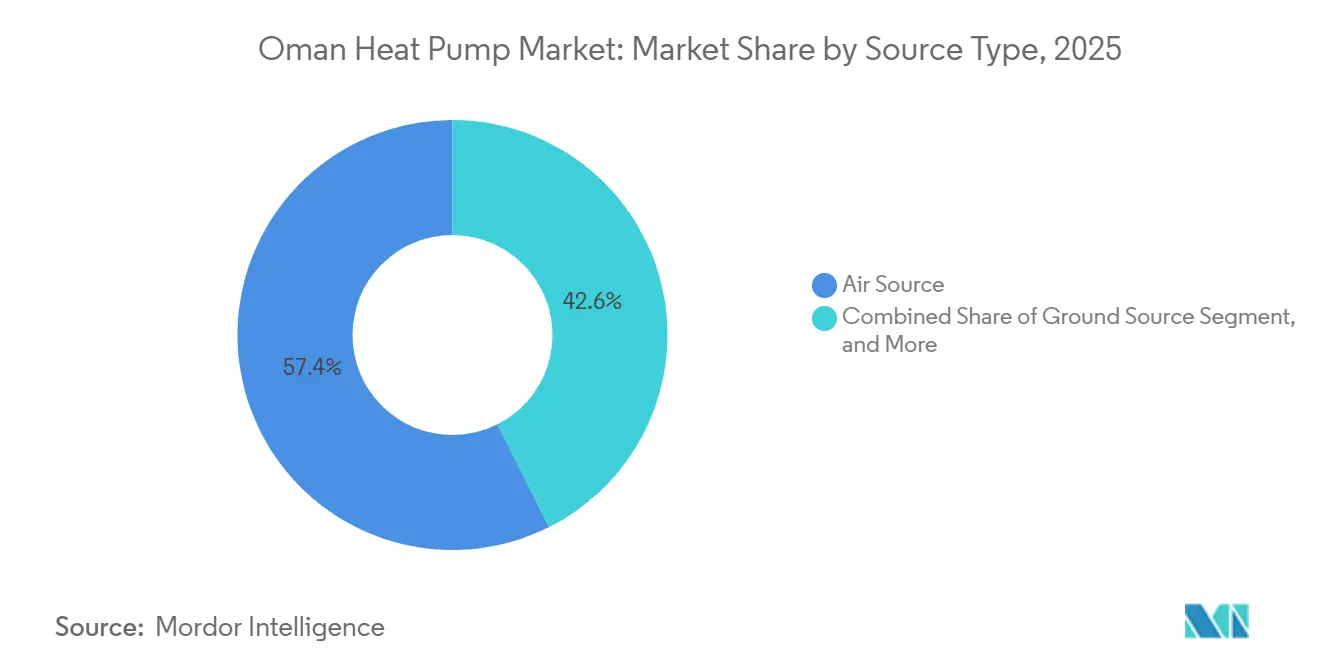

- Por tipo de produto, os sistemas de fonte de ar lideraram com 57,42% de participação na receita em 2025, enquanto as configurações de fonte de água avançam a um CAGR de 6,31% até 2031.

- Por tecnologia, os sistemas ar-para-ar comandaram 54,76% das instalações em 2025, enquanto as unidades água-para-água estão projetadas para registrar o CAGR mais rápido de 6,02% até 2031.

- Por aplicação, a água quente doméstica e sanitária representou 44,61% da demanda em 2025; o resfriamento de espaço está previsto para expandir a um CAGR de 6,06% até 2031.

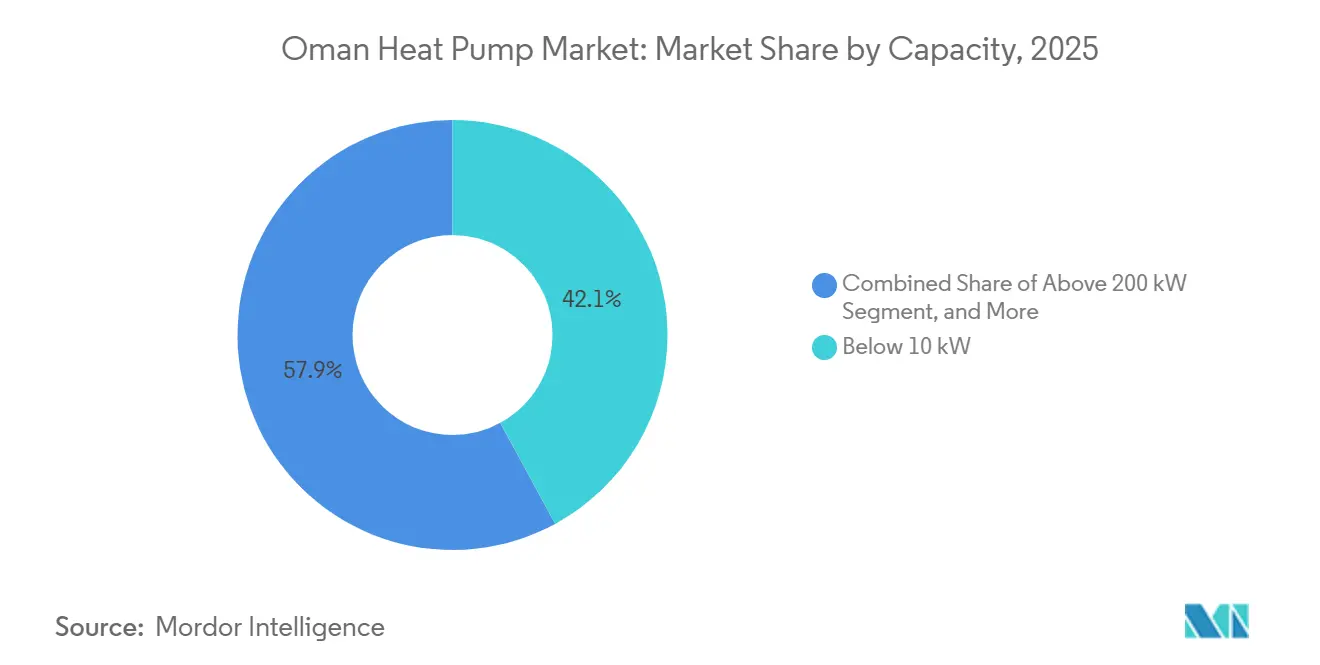

- Por capacidade, as unidades abaixo de 10 quilowatts capturaram 42,08% da participação do mercado de bomba de calor em Omã em 2025, enquanto as unidades de 50 quilowatts a 200 quilowatts estão definidas para crescer a 5,86% ao ano.

- Por instalação, as novas construções responderam por 61,13% do tamanho do mercado de bomba de calor em Omã em 2025, mas os retrofits estão se expandindo a um CAGR de 6,11% até 2031.

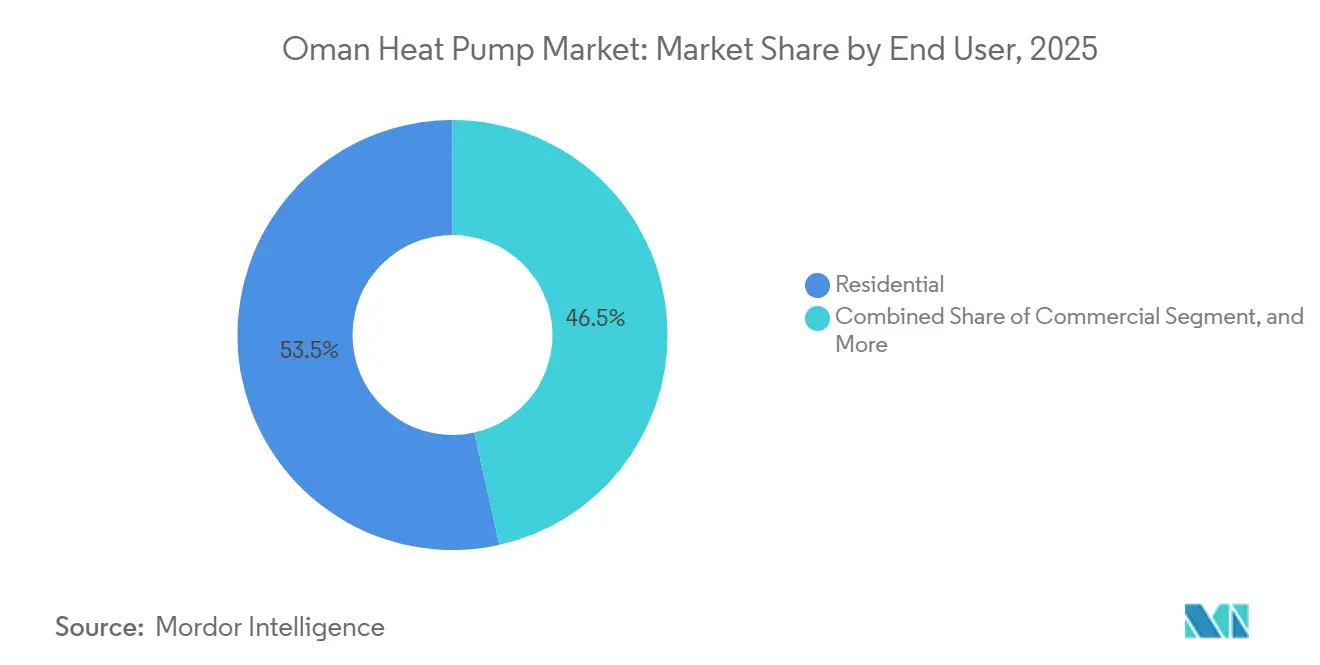

- Por usuário final, o segmento residencial deteve 53,49% da receita de 2025, enquanto o segmento industrial registra a maior perspectiva de CAGR de 5,86%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor em Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de Descarbonização Industrial no Âmbito da Visão Omã 2040 | +1.2% | Zonas industriais de Sohar, Duqm e Mascate | Longo prazo (≥ 4 anos) |

| Boom de Construção Liderado pela Hotelaria Impulsionando a Demanda por HVAC | +1.5% | Mascate, Salalah, corredores de turismo costeiro | Médio prazo (2-4 anos) |

| Integração com Plataformas de Gestão de Energia de Edifícios Inteligentes e IoT | +0.8% | Edifícios comerciais e governamentais de Mascate | Médio prazo (2-4 anos) |

| Aumento das Tarifas de Eletricidade Elevando o Foco no Custo Total de Propriedade | +1.3% | Usuários comerciais e industriais em todo o país | Curto prazo (≤ 2 anos) |

| Implantação de Resfriamento Distrital na Zona Econômica Especial de Duqm Utilizando Bombas de Calor de Fonte de Água do Mar | +0.9% | Duqm, com extensão para Sohar e Mascate | Longo prazo (≥ 4 anos) |

| Retrofits da Marinha Real Criando Projetos de Referência no Setor de Defesa | +0.4% | Instalações de defesa em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Descarbonização Industrial no Âmbito da Visão Omã 2040

A Visão Omã 2040 estabelece uma meta de 30% de energia renovável até 2030 e neutralidade de carbono até 2050, criando uma estrutura vinculante que eleva a recuperação de calor eletrificada em centros petroquímicos e de dessalinização. Menos de 10% dos locais de indústria pesada empregavam captura de calor residual em 2024, deixando espaço considerável para bombas de calor industriais de 10 MW a 50 MW agora oferecidas por fornecedores globais.[1]Atlas Copco, "Bombas de Calor," atlascopco.com O piloto inaugural da SuperESCO nas Refinarias OQ promete 22,5 GWh de economia anual e 9,4 kt de redução de CO₂, demonstrando um modelo de pagamento a partir das economias que elimina o atrito do capital inicial. À medida que o Ministério de Energia e Minerais se prepara para escalar o programa, os compradores industriais ganham um modelo comprovado que vincula metas de conformidade a taxas internas de retorno atrativas. Essas dinâmicas tornam as unidades de grande capacidade um caminho credível para cortes profundos de carbono nas indústrias de processo de Omã.

Boom de Construção Liderado pela Hotelaria Impulsionando a Demanda por HVAC

Vinte e sete projetos hoteleiros totalizando 4.709 quartos avançaram no pipeline no segundo trimestre de 2025, e janeiro de 2026 viu inaugurações de destaque como um trio Hilton e o Four Seasons Marina Bandar A'Rawdha. Os incorporadores especificam espinhas dorsais de água gelada dimensionadas para futuros retrofits de água quente com bomba de calor, reduzindo os custos de aquecimento auxiliar em até 75% em comparação com elementos de resistência. As tarifas comerciais subiram 18% em 2025, de modo que os operadores agora se concentram no custo total de propriedade, favorecendo unidades com coeficientes de desempenho acima de 4,0 que se qualificam para depreciação acelerada. As bombas de calor ar-para-água de alta temperatura ambiente também fornecem resfriamento simultâneo e água quente doméstica, reduzindo a área ocupada pela sala de máquinas em resorts com restrições de espaço. Essa economia consolida o setor hoteleiro como o canal mais imediato para produtos de alta eficiência.

Integração com Plataformas de Gestão de Energia de Edifícios Inteligentes e IoT

Plataformas conectadas à nuvem, como o SyncOS da Syncrow, lançado em julho de 2025, agrupam fluxos de dados de HVAC, iluminação e cargas de tomadas, alcançando reduções de 22% na demanda de pico durante os pilotos em Mascate.[2]Syncrow, "Lançamento do SyncOS," syncrow.com O Siemens Demand Flow proporcionou 36% de economia anual de energia na Universidade Alemã de Tecnologia em Omã ao modular o escalonamento de resfriadores por meio de algoritmos de aprendizado de máquina.[3]Universidade Alemã de Tecnologia em Omã, "Eficiência Energética e Sustentabilidade," gutech.edu.om Os retrofits governamentais agora exigem sensores IoT de protocolo aberto, criando uma pilha de referência que os proprietários privados espelham cada vez mais. A manutenção preditiva melhora o tempo de atividade e reduz pela metade os gastos com reparos de emergência, fortalecendo o caso de negócios para a integração de bombas de calor de alta capacidade. Os desafios de bloqueio de fornecedor persistem, mas a adoção de plataformas abertas está crescendo à medida que os proprietários de edifícios buscam interoperabilidade entre marcas.

Aumento das Tarifas de Eletricidade

Os preços da eletricidade industrial subiram 12% a 15% quando os subsídios foram reduzidos em janeiro de 2025, pressionando os usuários intensivos em energia a reexaminar a economia do resfriamento.[4]Times of Oman, "Omã anuncia nova estrutura tarifária de eletricidade em vigor a partir de janeiro de 2025," timesofoman.com As bombas de calor com índices de eficiência energética de 4,0 a 5,0 superam os resfriadores convencionais em cerca de 60%, traduzindo-se em retornos de seis anos em retrofits governamentais financiados por Empresas de Serviços de Energia. O fornecimento de eletricidade atingiu 38.711 GWh em 2023 e se aproximará de 20,3 GW de capacidade até 2030, mas a eficiência do lado da demanda permanece inexplorada em relação ao potencial técnico.[5]Autoridade de Omã para Regulação de Serviços Públicos, "Estatísticas do Setor de Eletricidade 2023," apsr.om Os cronogramas tarifários prospectivos aumentam a incerteza, de modo que a proteção por meio de sistemas de alto desempenho está ganhando atenção no nível de diretoria, catalisando ciclos de aquisição acelerados em escritórios, shoppings e centros logísticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital Inicial para Usuários Residenciais de Pequena Escala | -0.9% | Vilas e pequenos comércios em todo o país | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Qualificados e Técnicos de Serviço | -0.7% | Cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Tarifa de Importação de Cinco Por Cento Mais Altos Custos de Frete para Unidades Volumosas | -0.5% | Todos os segmentos, exceto itens do Acordo de Livre Comércio com os EUA | Curto prazo (≤ 2 anos) |

| Preços Subsidiados do Gás Natural Comprometem o Caso de Negócios Industrial | -1.1% | Zonas petroquímicas e de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial para Usuários Residenciais de Pequena Escala

As unidades abaixo de 10 quilowatts são vendidas a varejo por USD 3.000 a USD 8.000, um prêmio de 150% a 200% sobre os aparelhos de ar-condicionado split, dissuadindo as famílias de renda média apesar das economias ao longo de 20 anos de ciclo de vida. Os produtos de empréstimo verde são escassos e os modelos de Empresa de Serviços de Energia voltados ao consumidor estão ausentes, de modo que a adoção depende do autofinanciamento. As tarifas residenciais, embora mais altas do que os níveis anteriores a 2025, permanecem insuficientemente punitivas para garantir retornos atraentes para residências que consomem menos de 10.000 kWh anuais. Os fabricantes agora promovem pacotes híbridos de resfriamento e aquecimento de água que reduzem o custo instalado em até 30%, mas a penetração ainda fica abaixo de 5% das vendas anuais de HVAC residencial. Sem mecanismos de crédito ou subsídios, a adoção doméstica em larga escala permanecerá contida.

Escassez de Instaladores Qualificados e Técnicos de Serviço

Os sistemas complexos de fonte de água e de fonte geotérmica exigem carregamento de refrigerante, balanceamento hidráulico e comissionamento de controladores inteligentes além do escopo dos mecânicos típicos de aparelhos split. Apenas 150 técnicos omanenses participaram de uma iniciativa regional de treinamento de 2.500 pessoas em 2025, ilustrando a capacidade local limitada.[6]Johnson Controls, "Iniciativa de Treinamento em HVAC no Oriente Médio," johnsoncontrols.com Os programas do Instituto Nacional de Treinamento enfrentam gargalos de inscrição, pois os técnicos certificados ganham prêmios salariais mínimos em relação à mão de obra geral de HVAC. O Kafa'a qualificou 56 profissionais para credenciais da Associação de Engenheiros de Energia, mas a demanda supera em muito a oferta. Até que surja uma estrutura de licenciamento e os sinais salariais melhorem, a escassez de instaladores limitará a difusão de sistemas complexos, especialmente fora de Mascate e Salalah.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Zonas Costeiras Favorecem Configurações de Fonte de Água

As bombas de calor de fonte de água, embora menores em base instalada, estão crescendo a um CAGR de 6,31% à medida que Duqm e Sohar implantam circuitos de água do mar que mantêm temperaturas de entrada de 24 °C a 30 °C, permitindo coeficientes de desempenho acima de 4,0 em comparação com 3,1 para unidades de fonte de ar que enfrentam picos de verão de 50 °C. Os sistemas de fonte de ar ainda detinham 57,42% da receita de 2025 graças à instalação rápida e à adequação para retrofit em vilas de Mascate e cidades do interior onde a água subterrânea é escassa.

Grandes operadores petroquímicos agora testam unidades híbridas ar-para-água combinadas com módulos de fluxo de refrigerante variável, fornecendo temperaturas de descarga acima de 80 °C para processos de limpeza no local e pasteurização. A fonte geotérmica permanece uma escolha de nicho em campi institucionais dispostos a absorver custos de perfuração de USD 150 a USD 250 por metro, que proporcionam 25 anos de vida útil do furo e manutenção anual mínima. A ratificação da Emenda de Kigali por Omã está acelerando a transição do R-410A para o R-32 e o propano, com unidades a propano registrando ganhos de eficiência de 15% em pilotos regionais, embora as revisões do código de construção para segurança contra incêndio ainda estejam pendentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Ar-para-Água Avança em Multifamiliares e Hotelaria

A tecnologia ar-para-ar compreendeu 54,76% das instalações de 2025, prosperando em pequenos escritórios e retrofits de sistemas split onde não há dutos. As unidades água-para-água ancoram nós de resfriamento distrital como o Innovation Park Muscat, cuja planta de 10.000 TR aproveita o armazenamento térmico para reduzir 30% das contas de eletricidade.

Os módulos ar-para-água estão substituindo racks separados de resfriadores e caldeiras em hotéis, melhorando a eficiência do sistema de todo o edifício em até 25% enquanto recuperam espaço na sala de máquinas para comodidades geradoras de receita. A fonte geotérmica para água permanece marginal, mas instrutiva; o Siemens Demand Flow na Universidade Alemã de Tecnologia modula a temperatura do furo com dados de ocupação em tempo real, alcançando 36% de economia anual e 642 t-CO₂ de redução. O Código de Construção de Omã de 2025, passando de ensaio voluntário para status obrigatório até 2030, deve apertar os limites mínimos de Índice de Eficiência Energética, favorecendo implicitamente projetos de bomba de calor baseados em água e de alta temperatura.

Por Capacidade: Unidades de Médio Porte Atendem Retrofits Comerciais

A faixa de 50 quilowatts a 200 quilowatts, embora menor em contagem de remessas, já fornece cerca de um quarto dos quilowatts-hora instalados e está se expandindo a um ritmo anual de 5,86% dentro do mercado de bomba de calor em Omã. Projetos como a sede do Fundo de Pensão dos Serviços Civis em Mascate dependem de quatro resfriadores modulares totalizando 5.120 quilowatts, cada um equipado com kits de alta temperatura ambiente que mantêm os coeficientes de desempenho estáveis durante os picos de verão de 48 °C. Os proprietários comerciais escolhem esses pacotes de médio porte porque guindastes ou elevadores de serviço podem posicioná-los em coberturas sem fechamento de ruas, reduzindo o prazo de instalação em duas semanas em comparação com máquinas únicas de grande tonelagem. Os contratantes de serviços de energia sobrepõem monitoramento remoto, permitindo que os operadores modulem o escalonamento quando a umidade noturna cai, o que comprime ainda mais os períodos de retorno.

As unidades abaixo de 10 quilowatts retêm 42,08% de participação do mercado de bomba de calor em Omã em vilas e lojas de conveniência, mas o crescimento da penetração desacelera à medida que as tarifas tornam a economia do ciclo de vida menos atraente para residências que consomem abaixo de 10.000 kWh. Os sistemas acima de 200 quilowatts permanecem um nicho com menos de 10% das vendas de unidades, mas estudos de viabilidade em torno dos clusters petroquímicos de Sohar e Duqm os mantêm visíveis nos modelos de demanda futura para o mercado de bomba de calor em Omã. Os clientes industriais continuam a testar projetos de turbocompressor que atingem 50 megawatts térmicos, mas o gás subsidiado modera a conversão de curto prazo. Os pilotos de Empresa de Serviços de Energia que verificaram 22,5 GWh de economia anual em campi de refinarias ilustram, no entanto, que instalações em escala podem superar o obstáculo de 15% de taxa interna de retorno quando combinadas com contratos de desempenho.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Resfriamento de Espaço Supera a Demanda por Água Quente

Os sistemas de água quente doméstica e sanitária comandaram 44,61% da demanda de 2025 dentro do tamanho do mercado de bomba de calor em Omã, refletindo o legado do país de aquecedores de resistência elétrica em hotéis e torres multifamiliares. As unidades Rheem e Ariston com coeficientes de desempenho acima de 4,0 substituem esses elementos por ativos de 20 anos que reduzem os gastos com serviços públicos em até 75%, o que ressoa entre os operadores de hotelaria afetados por um aumento tarifário de 18% em 2025. O retrofit do Ministério da Habitação mostrou que a combinação de aquecedores de água com bomba de calor e controles inteligentes gerou um retorno verificado de seis anos mesmo sem subsídios.

A demanda por resfriamento de espaço está projetada para crescer a um CAGR de 6,06%, tornando-o o vetor de crescimento mais rápido do mercado de bomba de calor em Omã. Megaprojetos como a Grande Cidade Azul, avaliada em USD 18 a 20 bilhões, incorporam espinhas dorsais de água gelada dimensionadas para futuras atualizações ar-para-água que podem gerar simultaneamente água quente de processo. O aquecimento industrial e de processo permanece abaixo de 8% das unidades, mas gera as consultas mais frequentes de plantas de dessalinização que buscam elevar as temperaturas de alimentação de salmoura com recuperação de calor residual. O aquecimento de espaço permanece insignificante porque as mínimas de inverno ficam em torno de 18 °C, exceto nos interiores de alta altitude, de modo que os fornecedores raramente estocam modelos europeus de modo duplo.

Por Usuário Final: Segmento Industrial Acelera com Financiamento de Empresa de Serviços de Energia

Os clientes residenciais preservaram uma participação de receita de 53,49% do mercado de bomba de calor em Omã em 2025, ancorada em vilas de proprietários que valorizam a operação silenciosa e os termostatos Wi-Fi. A adoção estagna à medida que o choque de preço supera as economias de longo prazo, uma dinâmica que ressalta por que os observadores do setor classificam o setor de bomba de calor em Omã como sensível a políticas em vez de puramente elástico ao preço.

Os edifícios comerciais, incluindo escritórios e shoppings, elevaram sua participação para cerca de 38%, enquanto a fatia industrial, embora ainda abaixo de 9%, registra a trajetória de crescimento mais acentuada de 5,86% graças aos pilotos da SuperESCO. O programa de refinaria da OQ Alternative Energy ilustra como os contratos de economias verificadas permitem que os tesoureiros corporativos registrem ativos fora do balanço, uma estrutura agora replicada em portfólios governamentais. O mercado de bomba de calor em Omã, portanto, encontra seu impulso mais confiável onde a substituição de combustível se alinha com o acúmulo de créditos de carbono e as metas de sustentabilidade corporativa.

Por Instalação: Projetos de Retrofit Desbloqueiam o Estoque de Edifícios Existentes

A integração em novas construções permaneceu dominante com 61,13% do tamanho do mercado de bomba de calor em Omã durante 2025, pois os contratantes podiam otimizar tubulações e prumadas elétricas antes da entrega. Os incorporadores da Cidade Sultan Haitham especificaram encanamento de cabeçalho fundido que facilita a futura integração de bombas de calor de fonte de água quando as tomadas de água do mar entrarem em operação.

A atividade de retrofit, expandindo-se a 6,11% ao ano, transforma o estoque mais antigo em um poço de demanda para o mercado de bomba de calor em Omã. O contrato de energia HASA que reduziu o consumo de energia ministerial em 39% em seis anos solidifica a confiança dos investidores na mecânica de pagamento a partir das economias. As auditorias energéticas na Universidade Sultan Qaboos revelaram uma possível redução de 37,6%, a maior parte proveniente do dimensionamento correto de resfriadores e da adição de inversores de frequência variável, ambos complementares aos retrofits de bomba de calor. À medida que o Kafa'a certifica mais profissionais, o rigor de medição e verificação melhora, desbloqueando empréstimos comerciais para proprietários de médio porte.

Análise Geográfica

A Governadoria de Mascate concentra cerca de 55% das instalações dentro do mercado de bomba de calor em Omã porque abriga o maior número de torres de categoria A e quartos de hotel. A umidade costeira combinada com máximas de 50 °C desafia o desempenho da fonte de ar, de modo que os projetistas adotam circuitos de água do mar que mantêm as temperaturas de entrada da água próximas a 28 °C, aumentando a eficiência do sistema em cerca de 30%. A torre do Fundo de Pensão dos Serviços Civis de Mascate demonstrou redundância de quatro resfriadores que mantém a elevação do compressor sob controle durante as horas de pico de carga. A conformidade com o código também começa mais cedo em Mascate, onde as aprovações municipais já estão alinhadas com o futuro Código de Construção de Omã obrigatório.

Dhofar, ancorada por Salalah, agora assegura 15% do mercado de bomba de calor em Omã. O complexo turístico de USD 208 milhões e uma nova planta de fabricação de RO 4,62 milhões (USD 12,0 milhões) que pode montar 70.000 unidades por ano estimulam a demanda local e encurtam os ciclos de entrega. O microclima mais fresco de Salalah permite que os sistemas de fonte de ar mantenham coeficientes de desempenho acima de 3,5 mesmo no verão, o que reduz a dependência de variantes de fonte de água. Como a planta obteve o Selo de Padronização do Golfo, os engenheiros no Oriente Médio e na África mais amplos veem Dhofar como um hub de exportação emergente, incorporando ainda mais o mercado de bomba de calor em Omã nas cadeias de suprimento regionais.

Os corredores industriais de Sohar e Duqm juntos detêm cerca de 20% de participação e formam a fronteira de crescimento para o mercado de bomba de calor em Omã. Os locais petroquímicos avaliam bombas de calor de turbocompressor que fornecem 10 MW a 50 MW térmicos a até 300 °C de descarga, com o objetivo de aproveitar o calor residual de compressores e salmoura de dessalinização. As implantações de resfriamento distrital na Zona Econômica Especial de Duqm já integram projetos de fonte de água do mar que alcançam coeficientes de desempenho acima de 4,0, oferecendo um laboratório vivo para clusters industriais costeiros. As regiões do interior, como Nizwa e Ibri, coletivamente ficam próximas a 10% de participação, prejudicadas pela densidade limitada de instaladores e pelos maiores custos de frete, mas os programas de treinamento do Kafa'a estão gradualmente reduzindo as lacunas de capacidade.

Cenário Competitivo

Cinco marcas globais, Daikin, Mitsubishi Electric, LG Electronics, Carrier Global e Trane Technologies, detêm cerca de 60% a 65% de participação combinada no mercado de bomba de calor em Omã, o que resulta em um perfil de concentração moderada. Cada fornecedor combina exposições em showrooms com equipes técnicas no local, permitindo que engenheiros consultores testemunhem o desempenho de volume de refrigerante variável nas condições costeiras de 48 °C de Mascate. O showroom da LG em Mascate em 2026 acelera as especificações de licitação para unidades de fluxo de refrigerante variável de alta temperatura ambiente, enquanto o Daikin Solution Plaza funciona também como uma academia de treinamento que certifica instaladores nas melhores práticas de otimização de carga.

A concorrência agora depende menos da diferenciação de hardware e mais de portfólios de serviços de energia agrupados que espelham as normas de financiamento de Empresa de Serviços de Energia dentro do setor de bomba de calor em Omã. A Johnson Controls empacota garantias de desempenho com gêmeos digitais que comparam a operação do edifício com pares internacionais. O centro de monitoramento remoto da Trane em Dubai absorve a telemetria de Mascate e despacha instruções corretivas, reduzindo o tempo de inatividade não programado em 40%. A Atlas Copco busca vantagem de pioneiro na recuperação de calor de processo, apresentando projetos de turbocompressor que poderiam deslocar caldeiras a gás natural quando os subsídios diminuírem.

Os players locais semeiam nichos de espaço em branco. A Engineering Industries Company, ao inaugurar sua fábrica em Salalah, se posiciona para atender pedidos de entrega rápida e evitar as tarifas de importação de cinco por cento que ainda se aplicam à maioria dos equipamentos de origem asiática. A Syncrow, uma startup de Mascate, se alia a operadores de plantas de água gelada para sobrepor análises preditivas sobre sistemas legados de gestão de edifícios, uma abordagem que eleva a fidelidade para qualquer marca de hardware que vença a licitação do resfriador. À medida que o Código de Construção de Omã aperta os limites de eficiência, a adoção de refrigerantes naturais provavelmente separará os vencedores dos retardatários, com portfólios baseados em propano dando aos pioneiros uma margem de conformidade.

Líderes do Setor de Bomba de Calor em Omã

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Universidade de Sohar emitiu uma licitação cobrindo projeto, fornecimento, instalação, teste e comissionamento de um sistema de HVAC de 17.457 m² para seu edifício da Fase I do Centro de Inovação, sinalizando ainda mais a demanda institucional para o mercado de bomba de calor em Omã.

- Fevereiro de 2026: O Oman Observer relatou que o Ministério de Energia e Minerais escalará o programa SuperESCO após o piloto da OQ Alternative Energy registrar 22,5 GWh de economia anual e 9,4 kt de redução de CO₂.

- Janeiro de 2026: A Engineering Industries Company iniciou a produção em sua planta de ar-condicionado de OMR 4,62 milhões (USD 12,0 milhões) na Zona Franca de Salalah, adicionando capacidade anual de 70.000 unidades e visando exportações para o Conselho de Cooperação do Golfo.

- Janeiro de 2026: A LG Electronics abriu um showroom dedicado de ar-condicionado comercial em Mascate, apresentando soluções de fluxo de refrigerante variável adaptadas aos climas de alta temperatura ambiente do Golfo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de bombas de calor de Omã como as receitas de vendas de unidades de bombas de calor de fonte de ar, de fonte de água e de fonte subterrânea recentemente instaladas, com potências até um megawatt, que fornecem arrefecimento, aquecimento ou água quente sanitária em instalações residenciais, comerciais, industriais e institucionais no Sultanato. Os sistemas integrados em grandes refrigeradores ou instalações de arrefecimento urbano e os refrigeradores de ambiente portáteis não são abrangidos por este quadro.

São excluídos os equipamentos cuja função principal seja o ar condicionado por compressão de vapor sem inversão da bomba de calor.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Geotérmica-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram empreiteiros de AVAC de Omã, diretores de distribuidores em Mascate e Sohar, promotores imobiliários e responsáveis políticos que supervisionam os objectivos energéticos da Visão 2040. Estas conversas testaram os pressupostos de volume de importação, validaram os custos típicos de instalação e calibraram os factores de adoção nos níveis de habitação e nos grupos de indústrias ligeiras.

Pesquisa documental

Começámos com conjuntos de dados regulamentares de organismos como a Autoridade de Regulação dos Serviços Públicos de Omã, os registos tarifários do Grupo Nama, os boletins de licenças de construção do Ministério da Habitação e do Planeamento Urbano, facturas comerciais na UN Comtrade e projecções populacionais do Centro Nacional de Estatística e Informação. O contexto do mercado foi enriquecido através de resumos de associações comerciais da Gulf HVAC Society, artigos revistos por pares sobre cargas climáticas do Golfo e listas de preços de instaladores que circulam em portais abertos de fabricantes. Para verificar as pegadas das empresas e os valores das remessas, os analistas consultaram a D&B Hoovers e a Dow Jones Factiva. As fontes mencionadas ilustram a mistura; várias outras fontes públicas e por subscrição informaram as verificações cruzadas ao longo do estudo.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com inventários de habitações e espaços comerciais, graus-dia de pico de arrefecimento e taxas de penetração de tecnologia orientadas por tarifas, que são depois monetizadas através de preços médios de venda apoiados por dados aduaneiros. Os rollups selecionados de baixo para cima das remessas dos grandes distribuidores e das facturas dos instaladores que fazem parte da amostra funcionam como barreiras que ajustam os totais quando os desvios excedem os cinco por cento. As principais variáveis incluem a conclusão de novas habitações, a quota de retrofit nos segmentos subsidiados pela eletricidade, os movimentos do ASP unitário, os prémios tarifários em períodos de pico e a aceitação de descontos do Plano Visão 2040. As projecções quinquenais baseiam-se na suavização exponencial, acompanhada de uma análise de cenários que reflecte as bandas de preços da eletricidade e as oscilações do ciclo de construção.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão por pares em duas fases, após a qual as anomalias em relação às estatísticas de importação ou às previsões do sector da energia desencadeiam novas execuções. Os relatórios são actualizados de doze em doze meses, com actualizações a meio do ciclo quando as reformas dos subsídios ou as revisões dos códigos de construção alteram materialmente os dados.

Porque é que a linha de base da bomba de calor Oman de Mordor exige fiabilidade

Os números publicados divergem frequentemente porque os editores adoptam diferentes cortes geográficos, combinações de tecnologias ou cadências de atualização.

Os principais factores de lacuna incluem âmbitos regionais mais alargados, omissão da elasticidade tarifária ou dependência de indicadores de expedição não verificados. A Mordor combina rastreadores de políticas específicas de cada país com auditorias de embarques e actualiza o modelo anualmente, para que os utilizadores recebam números ancorados em variáveis actuais no terreno e não em médias regionais.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 63,8 milhões de dólares (2025) | Inteligência de Mordor | - |

| 42 milhões de dólares (2024) | Consultoria Regional A | Exclui as unidades de produção de água e de terra; omite o segmento de reabilitação |

| 669,1 milhões de dólares (2024) | Jornal de Negócios B | Abrange todo o Médio Oriente; trata os volumes da Arábia Saudita como substitutos de Omã sem ajustamento pautal |

Em suma, o âmbito disciplinado do país, a transparência variável e a cadência de atualização anual da Mordor proporcionam uma base equilibrada que os decisores podem reconstituir e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bomba de calor em Omã até 2031?

O tamanho do mercado de bomba de calor em Omã está previsto para atingir USD 88,06 milhões até 2031, expandindo-se a um CAGR de 5,47% a partir de 2026.

Qual segmento de capacidade está crescendo mais rapidamente?

As unidades classificadas entre 50 quilowatts e 200 quilowatts estão avançando a um ritmo anual de 5,86% à medida que os retrofits comerciais se aceleram.

O que impulsiona a adoção industrial de bombas de calor em Omã?

O financiamento da SuperESCO alinhado com as metas de descarbonização da Visão Omã 2040 permite que refinarias e locais petroquímicos instalem bombas de calor de 10 MW ou mais sem capital inicial.

Como as tarifas de eletricidade estão influenciando as decisões de compra?

O aumento tarifário industrial de 12% a 15% em 2025 aguçou o foco no custo total de propriedade, empurrando os proprietários de edifícios em direção a sistemas com coeficientes de desempenho acima de 4,0.

Qual geografia fora de Mascate mostra forte demanda futura?

A Zona Econômica Especial de Duqm está emergindo como um bolsão de alto crescimento devido às redes de resfriamento distrital que favorecem projetos de bomba de calor de fonte de água do mar.

Qual restrição mais limita a adoção residencial?

Um prêmio de preço inicial de 150% a 200% sobre os aparelhos split, combinado com a escassez de produtos de empréstimo verde, continua a desacelerar as conversões domésticas.

Página atualizada pela última vez em: