Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

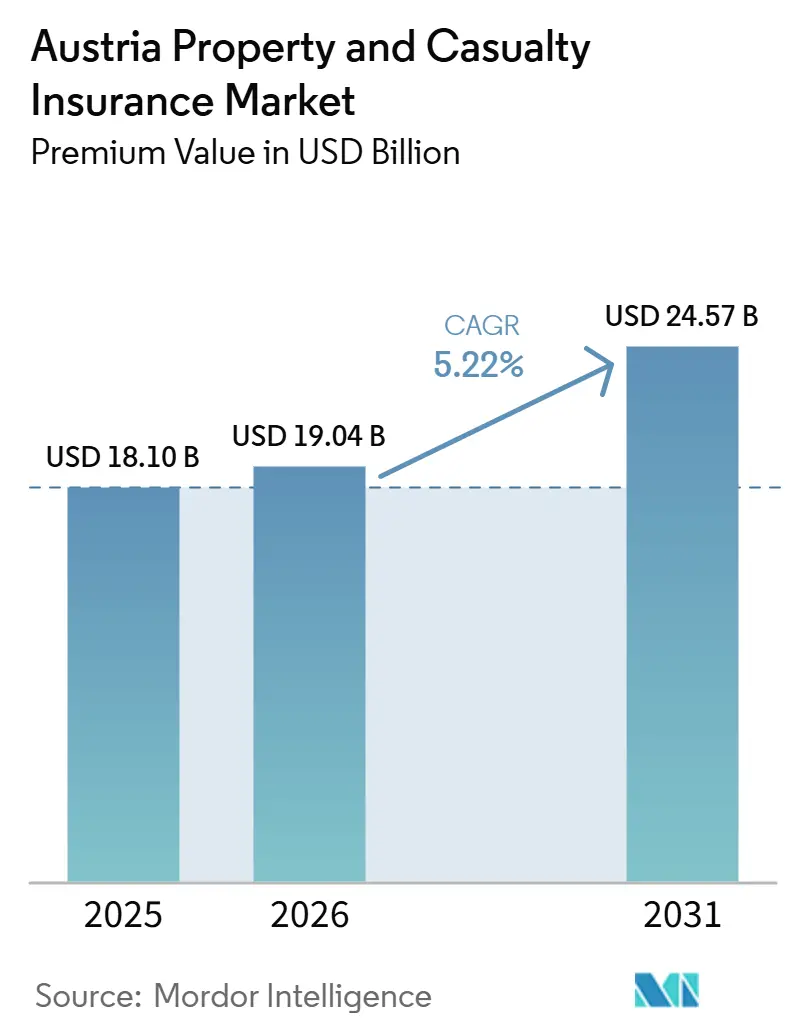

| Tamanho do mercado no ano base (2025) | 18.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

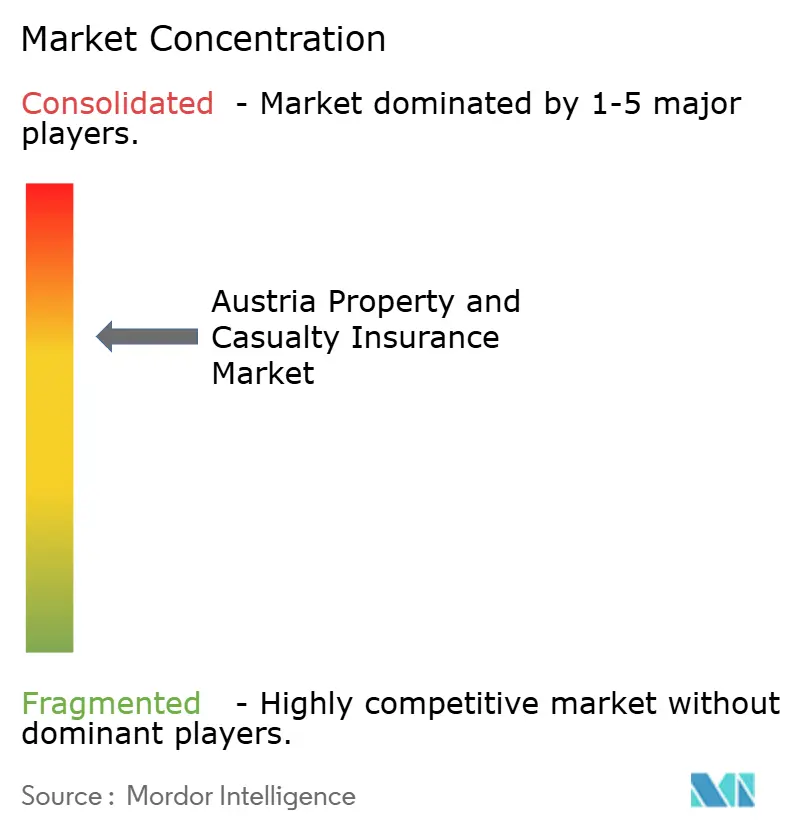

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes da Áustria por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes da Áustria em termos de valor de prémios deverá crescer de USD 18,10 mil milhões em 2025 para USD 19,04 mil milhões em 2026, com previsão de atingir USD 24,57 mil milhões até 2031, a uma CAGR de 5,22% no período 2026-2031.

No entanto, a taxa de crescimento contraria a previsão do Banco Nacional da Áustria de –0,1% de crescimento real do PIB e 2,9% de inflação em 2025. Três forças estruturais impulsionam o crescimento. Em primeiro lugar, a reconstrução após as inundações na Europa Central de setembro de 2024 gerou perdas domésticas de EUR 550–650 milhões (USD 594–702 milhões) e elevou o fundo federal de catástrofes para EUR 1 mil milhão (USD 1,08 mil milhões). Em segundo lugar, as seguradoras de automóveis estão a reajustar os preços à medida que a inflação de custos colide com um imposto anual de EUR 35 (USD 38) sobre veículos recém-registados, enquanto os veículos elétricos a bateria permanecem isentos. Em terceiro lugar, os canais digitais e de bancassurance estão a crescer a taxas de dois dígitos, espelhando a adoção mais ampla na Europa. O aumento do risco climático, os mandatos de sustentabilidade da UE e o Regulamento de Resiliência Operacional Digital estão a pressionar os operadores a inovar, mesmo que os baixos rendimentos de reinvestimento e a concorrência de preços liderada por agregadores pesem sobre as margens. Assim, o mercado de seguros de propriedade e acidentes da Áustria equilibra os ventos contrários macroeconómicos com os ventos favoráveis de produtos e canais.

Principais Conclusões do Relatório

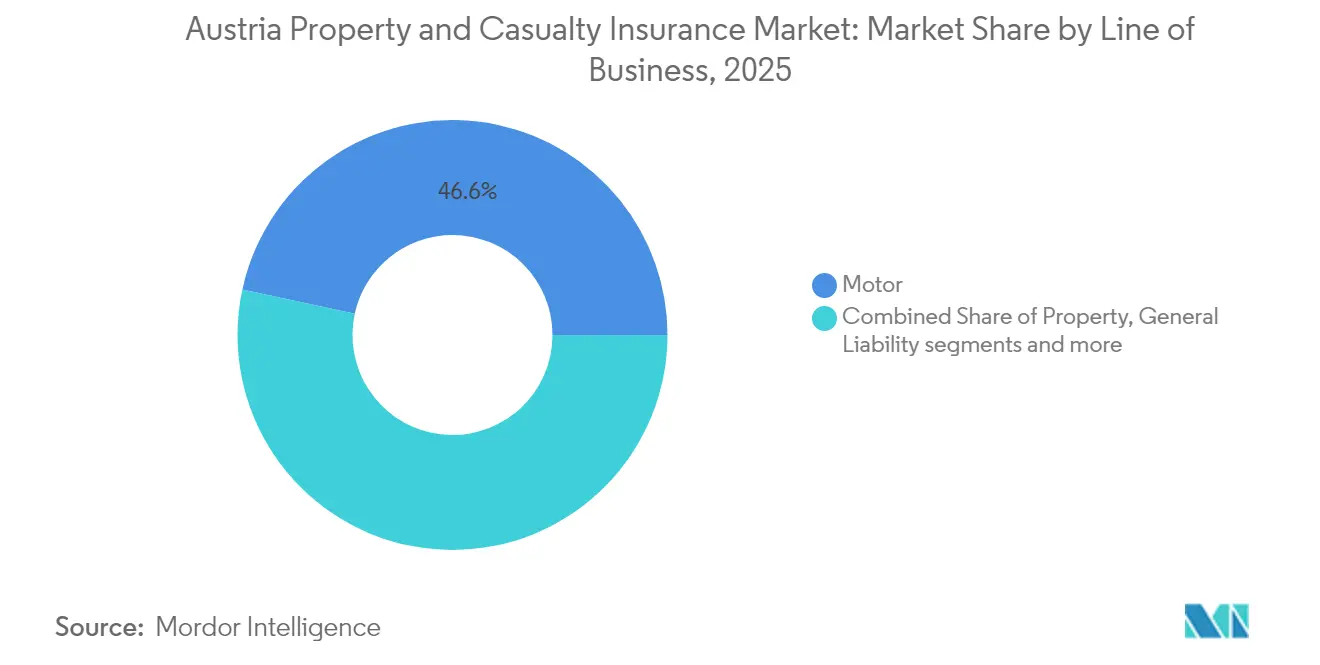

- Por ramo de negócio, o segmento automóvel manteve a liderança com 46,60% da participação do mercado de seguros de propriedade e acidentes da Áustria em 2025, enquanto a propriedade comercial está projetada para expandir a uma CAGR de 6,63% até 2031.

- Por tipo de cliente, os segurados individuais detinham 62,40% da participação na receita em 2025; as pequenas e médias empresas estão avançando a uma CAGR de 6,11% até 2031.

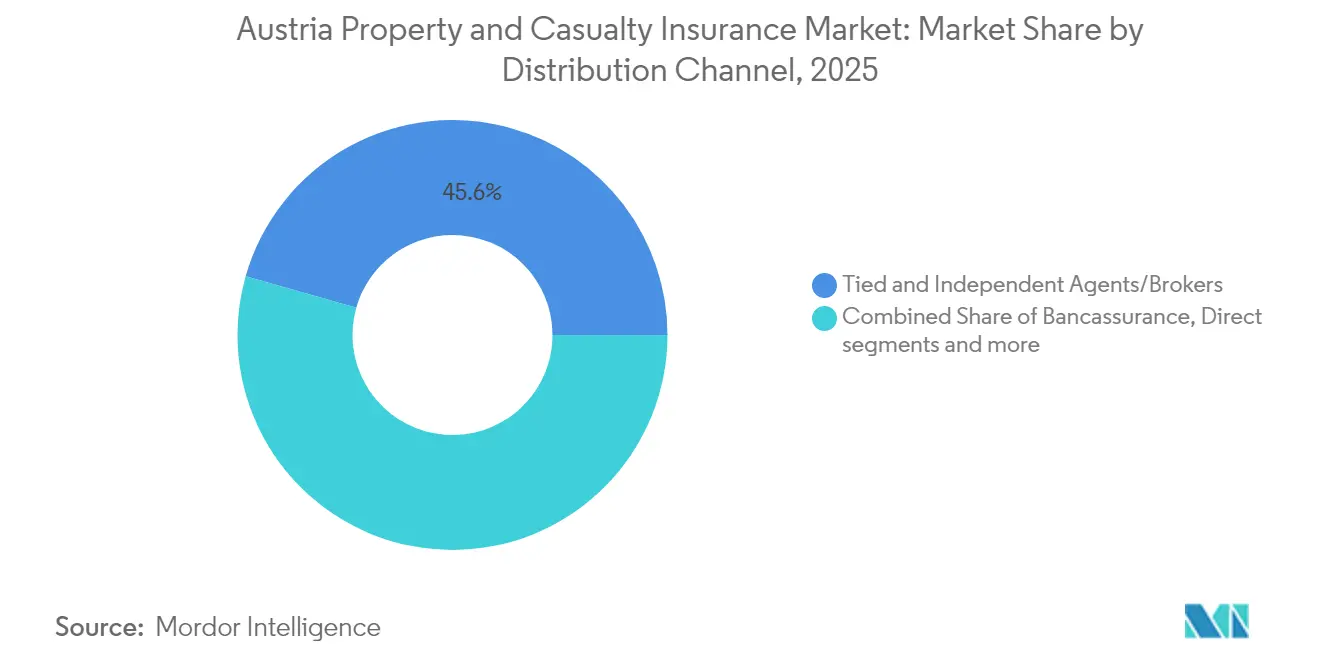

- Por canal de distribuição, agentes e corretores responderam por 45,60% do prêmio de 2025; os agregadores digitais e online estão crescendo a uma CAGR de 11,05% até 2031.

- Por região, Viena comandou 31,85% do tamanho do mercado de seguros de propriedade e acidentes da Áustria em 2025, enquanto Vorarlberg cresce à CAGR líder de mercado de 7,25%.

- Vienna Insurance Group e UNIQA juntas controlaram mais da metade do prêmio direto em 2024, evidenciando um cenário competitivo moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes da Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O aumento da exposição a catástrofes naturais eleva a demanda por cobertura de propriedade | +1.2% | Nacional, com foco na Baixa Áustria e Viena | Curto prazo (≤ 2 anos) |

| Os custos de reparo de automóveis impulsionados pela inflação impulsionam o crescimento dos prêmios | +0.9% | Nacional, com foco urbano | Médio prazo (2–4 anos) |

| Os canais digitais e de bancassurance ampliam o alcance do mercado | +0.7% | Nacional, com ganhos em Viena, Salzburgo e Tirol | Médio prazo (2–4 anos) |

| A onda de renovação do "Pacto Ecológico" da UE impulsiona os ramos de propriedade | +0.8% | Nacional, com ênfase em Viena, Alta Áustria e Estíria | Longo prazo (≥ 4 anos) |

| As regras de sustentabilidade corporativa impulsionam a demanda por responsabilidade civil | +0.5% | Nacional, clusters corporativos em Viena e Alta Áustria | Longo prazo (≥ 4 anos) |

| O avanço da mobilidade elétrica cria nichos de seguro específicos para veículos elétricos | +0.4% | Nacional, adoção antecipada em Viena, Salzburgo e Vorarlberg | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Exposição a Catástrofes Naturais Eleva a Demanda por Cobertura de Propriedade

A catástrofe das inundações de 2024 expôs vulnerabilidades, com quase 5.000 respostas de emergência na Baixa Áustria e uma intensidade de precipitação 15% maior ao longo de quatro décadas, de acordo com um recente estudo da Nature[1]Equipe Editorial da Nature, "Extremos Crescentes na Europa Central," nature.com . O aumento do fundo de desastres para EUR 1 bilhão (USD 1,08 bilhão) confirma a aceitação oficial de que a compensação pós-evento é insuficiente. As seguradoras estão recalibrando a precificação baseada em risco, fazendo lobby por esquemas obrigatórios de catástrofes naturais e introduzindo soluções paramétricas para inundações. O Instituto Austríaco de Pesquisa Econômica argumenta que a cobertura obrigatória distribuiria o risco de forma mais equitativa e aprofundaria o mercado de seguros de propriedade e acidentes da Áustria.

Os Custos de Reparo de Automóveis Impulsionados pela Inflação Impulsionam o Crescimento dos Prêmios

Os veículos modernos incorporam sensores caros e sistemas de assistência ao condutor que elevam a gravidade dos sinistros. O Automóvel Clube Austríaco observa um imposto anual de EUR 35 (USD 38) sobre novos registros a partir de 2025, enquanto a perspectiva de inflação eleva os custos das peças. O relatório de 2024 da UNIQA mostra os prêmios de automóveis crescendo mais rapidamente do que a exposição, ilustrando o poder de precificação apesar da pressão de custos[2]UNIQA Group, "Relatório Anual 2024," uniqagroup.com . A adoção de veículos elétricos introduz o risco de substituição de bateria, que pode ultrapassar EUR 10.000 (USD 10.800), levando as seguradoras a lançar apólices específicas para veículos elétricos a bateria.

Os Canais Digitais e de Bancassurance Ampliam o Alcance do Mercado

A EIOPA constata que os canais online já capturam 20% das novas apólices de automóveis europeias, e a Áustria segue tendência semelhante [3]Autoridade Europeia dos Seguros e Pensões Complementares de Reforma, "Relatório de Mercado de Digitalização 2024," eiopa.europa.eu. A recuperação de empréstimos do Erste Group alimenta o potencial de venda cruzada, enquanto a análise FRISS da UNIQA reduziu USD 21 milhões em perdas por fraude e melhora o tempo de processamento de sinistros. A conformidade com o Regulamento de Resiliência Operacional Digital está catalisando atualizações de processos de ponta a ponta, permitindo subscrição direta que melhora a experiência do cliente e reduz os índices de custo.

A Onda de Renovação de Edifícios do "Pacto Ecológico" da UE Impulsiona os Ramos de Propriedade

A Diretiva 2024/1275 estabelece metas de emissão zero até 2050, enquanto a lei habitacional da Áustria aloca EUR 1 bilhão (USD 1,08 bilhão) em subsídios para 2024-2026 com integração fotovoltaica[4]Parlamento Austríaco, "Lei de Subsídio Habitacional 2024," parlament.gv.at. As renovações aumentam as somas seguradas e criam demanda por cobertura de bombas de calor, energia solar em telhados e sistemas de monitoramento digital. A exposição à responsabilidade civil dos avaliadores de desempenho energético impulsiona a demanda por responsabilidade civil profissional, ampliando o mercado de seguros de propriedade e acidentes da Áustria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os persistentemente baixos rendimentos de reinvestimento comprimem as margens de subscrição | –0.8% | Nacional | Médio prazo (2–4 anos) |

| A intensificação da concorrência de preços via agregadores online | –0.6% | Nacional, centros urbanos | Curto prazo (≤ 2 anos) |

| Requisitos de capital mais rígidos do Solvência II e IFRS 17 | –0.4% | Nacional | Médio prazo (2–4 anos) |

| A litigância por inflação social eleva a gravidade dos sinistros | –0.3% | Nacional, especialmente Viena | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Persistentemente Baixos Rendimentos de Reinvestimento Comprimem as Margens de Subscrição

Mesmo com o aperto da política monetária do Banco Central Europeu, as seguradoras encontram suas taxas de reinvestimento de carteira presas abaixo de 2%. Essa limitação sobre a receita de investimentos aperta as margens de subscrição, particularmente em anos marcados por perdas significativas com catástrofes naturais. Um exemplo é a UNIQA, que reportou um índice combinado de 93,6% em 2024, deixando pouca margem para flutuações. Na tentativa de contrabalançar a pressão sobre os rendimentos, as seguradoras estão cada vez mais se voltando para ativos alternativos, como dívida de infraestrutura e títulos verdes. No entanto, essas alternativas vêm com maiores riscos de crédito e impõem encargos de capital adicionais sob o Solvência II, tensionando ainda mais o cenário financeiro.

A Intensificação da Concorrência de Preços Via Agregadores Online

As plataformas de agregadores estão remodelando setores de alto volume, como seguros de automóveis e residenciais, onde o preço agora reina supremo nas escolhas dos consumidores. Essa mudança exerce maiores pressões sobre as margens das seguradoras, impulsionando-as para uma espiral descendente implacável. Em 2023, a Autoridade Federal de Concorrência da Áustria reforçou seu compromisso com políticas pró-concorrência ao aplicar multas totalizando EUR 51,2 milhões (USD 55,3 milhões). Consequentemente, os intermediários menores enfrentam uma ameaça crescente de desintermediação, catalisando uma rápida consolidação nos canais de distribuição e diminuindo a influência dos agentes tradicionais no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ramo de Negócio: A Propriedade Comercial Avança Enquanto o Automóvel Mantém Escala

Os prêmios de propriedade comercial estão seguindo uma CAGR de 6,63%, impulsionados pelo financiamento de renovação da UE, enquanto o automóvel retém 46,60% da participação do mercado de seguros de propriedade e acidentes da Áustria. As revisões tarifárias vinculadas à inflação sustentam a receita do segmento automóvel, enquanto a atividade de construção, a conscientização sobre inundações e as instalações fotovoltaicas sustentam a demanda por propriedade. As instalações solares requerem cobertura para falha de inversores e risco de incêndio, expandindo as coberturas adicionais. Os ramos de acidentes e saúde não vida crescem de forma constante à medida que o envelhecimento demográfico aumenta os complementos de acidentes pessoais. As coberturas de transporte marítimo, aviação e transporte se beneficiam do status de hub logístico da Áustria.

A participação da propriedade comercial no tamanho do mercado de seguros de propriedade e acidentes da Áustria está projetada para atingir 12,88% até 2031. Os passaportes de renovação exigidos pela Diretiva 2024/1275 introduzem exposição à responsabilidade civil profissional, e as seguradoras oferecem soluções combinadas de todos os riscos de construção e atraso no início das operações. Os gatilhos paramétricos para precipitação e nível de rios são agrupados com indenização tradicional para encurtar os ciclos de processamento de sinistros.

Por Tipo de Cliente: O Impulso das PMEs Reduz a Diferença em Relação às Pessoas Físicas

Os segurados individuais ainda impulsionam 62,40% do prêmio de 2025, ancorados pelas linhas obrigatórias de MTPL, residencial e responsabilidade civil privada. O prêmio das PMEs, no entanto, está expandindo a uma CAGR de 6,11%, apoiado pelo investimento digital e verde da UE que exige cobertura de responsabilidade civil cibernética e ambiental. As grandes corporações enfrentam maior risco de divulgação, levando ao aumento dos limites de responsabilidade civil por danos ambientais, enquanto o setor público aproveita o fundo de desastres de EUR 1 bilhão (USD 1,08 bilhão) para co-segurar a infraestrutura municipal.

O portal digital focado em PMEs da UNIQA reduz o tempo de cotação para minutos, demonstrando que a qualidade do serviço digital pode superar o preço isoladamente. Os parceiros de bancassurance usam dados de transações para pré-preencher propostas, aumentando as taxas de conversão nos segmentos de PMEs e varejo.

Por Canal de Distribuição: A Velocidade Digital Supera o Alcance dos Canais Tradicionais

Agentes e corretores escrevem 45,60% do prêmio, mas os agregadores online crescem a uma CAGR de 11,05% e estão previstos para superar 15% de participação até 2031. O bancassurance se beneficia da recuperação de hipotecas do Erste Group; o processo de contratação de empréstimos canaliza ofertas de apólices de propriedade com pontuação de risco climático incorporada. Os call centers de seguradoras diretas permanecem essenciais para riscos comerciais complexos, mas integram ajuste por vídeo para avaliação mais rápida de sinistros.

O mercado de seguros de propriedade e acidentes da Áustria depende cada vez mais de intercâmbios habilitados por API que suportam cotação em tempo real. O painel de corretores da VIG integra tarefas do ciclo de vida da apólice, aumentando a produtividade dos agentes e reforçando sua posição de liderança. A pressão dos agregadores força as seguradoras a aprimorar a segmentação de subscrição e refinar a precificação baseada em risco.

Análise Geográfica

Viena domina o mercado de seguros de propriedade e acidentes da Áustria. Seu papel como hub regulatório e corporativo ancora a demanda em ramos de propriedade, responsabilidade civil e especialidades. A densa infraestrutura urbana resulta em altos valores segurados, e a cidade abriga um cluster de startups de InsurTech que oferecem produtos incorporados e paramétricos. A proximidade regulatória acelera as aprovações de pilotos para novas apólices.

Vorarlberg escreve o menor volume em prêmios, mas cresce mais rapidamente. Os trabalhadores transfronteiriços compram coberturas combinadas de responsabilidade civil Áustria-Suíça, enquanto as PMEs buscam proteção cibernética multijurisdicional. As coberturas de frota baseadas em uso personalizadas precificam os quilômetros percorridos em zonas de receita em euros e francos suíços.

Alta Áustria e Estíria contribuem com uma parcela significativa nos prêmios, com a indústria pesada se atualizando para atender às metas de descarbonização. As seguradoras projetam coberturas abrangentes combinando todos os riscos de construção, atraso no início das operações e garantias de desempenho para instalações de bombas de calor e energia solar, reforçando o mercado de seguros de propriedade e acidentes da Áustria.

Tirol e Salzburgo contribuem moderadamente para a participação nos prêmios, com foco em hotelaria, responsabilidade civil de resorts de esqui e resgate alpino. A volatilidade sazonal leva a gatilhos paramétricos de déficit de neve. Caríntia e Burgenland escrevem USD 1,00 bilhão, com banda larga rural e subsídios para construção verde apoiando a demanda de seguros direcionada. O fundo de desastres de EUR 1 bilhão (USD 1,08 bilhão) equaliza a exposição provincial a catástrofes naturais.

Cenário Competitivo

O mercado de seguros de propriedade e acidentes da Áustria é moderadamente concentrado. Vienna Insurance Group (VIG) e UNIQA detêm mais da metade do prêmio, enquanto Allianz, Generali e Zurich estão logo atrás, colocando as cinco maiores participações próximas a três quartos do mercado.

A presença ativa da Generali nos ramos de seguros de propriedade e acidentes permite que ela subsidie cruzadamente a inovação austríaca. A Allianz pilota tarifas telemáticas de pagamento por forma de condução, enquanto a Zurich se concentra na emissão de programas multinacionais alinhados com as regras de divulgação da UE. As mútuas regionais, como a Oberösterreichische Versicherung, dependem do atendimento local de sinistros, mas a pressão dos agregadores desafia sua adequação tarifária.

A tecnologia é a fronteira competitiva. A implantação do FRISS pela UNIQA economizou USD 21 milhões em fraudes em dois anos e ganhou um prêmio Celent. O painel de corretores da VIG integra o primeiro aviso de sinistro, emissão de apólices e análises, aumentando a produtividade de vendas dos agentes. As seguradoras menores sem orçamentos digitais fazem parceria com InsurTechs para produtos de marca branca. A KPMG alerta que a Sanktionengesetz 2024 aumentará os custos de conformidade, provavelmente acelerando fusões.

As oportunidades de espaço em branco incluem coberturas de garantia de bateria, proteção paramétrica contra inundações e garantias de desempenho vinculadas a ESG. O setor de seguros de propriedade e acidentes da Áustria está, portanto, inovando dentro de um cenário concentrado, mas dinâmico.

Líderes do Setor de Seguros de Propriedade e Acidentes da Áustria

Vienna Insurance Group (Wiener Städtische)

UNIQA Insurance Group

Allianz Österreich

Generali Versicherung

Zurich Österreich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A UNIQA aderiu à Aliança Eurapco, conectando seguradoras que escrevem EUR 48,5 bilhões (USD 52,4 bilhões) anualmente.

- Fevereiro de 2025: A Áustria promulgou a Sanktionengesetz 2024, estendendo as verificações de sanções às seguradoras a partir de janeiro de 2026

- Dezembro de 2024: O programa habitacional do governo destinou EUR 1 bilhão (USD 1,08 bilhão) para construção e renovação acessíveis

- Maio de 2024: A UE adotou a Diretiva 2024/1275 exigindo edifícios de emissão zero até 2050. Espera-se que a onda de renovação de edifícios do "Pacto Ecológico" da UE impulsione os ramos de propriedade

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de acidentes e danos (P&C) da Áustria como o conjunto de todos os prémios brutos subscritos provenientes de coberturas não-vida que protegem ativos físicos, veículos motorizados, exposições de responsabilidade civil e riscos de acidentes e saúde complementar, subscritos por seguradoras licenciadas no país. A base de referência agrega, portanto, os ramos automóvel, propriedade, responsabilidade civil geral, acidentes e saúde (não-vida), marítimo, aviação e transportes, conforme reportado à Autoridade do Mercado Financeiro (FMA).

Exclusão do âmbito: as cedências de resseguro, os produtos de vida, pensões e de fundos de saúde de natureza exclusivamente sanitária ficam fora do modelo.

Visão Geral da Segmentação

- Por Ramo de Negócio

- Automóvel

- MTPL

- Casco

- Propriedade - Residencial

- Propriedade - Comercial e Industrial

- Responsabilidade Civil Geral

- Acidentes e Saúde (não vida)

- Transporte Marítimo, Aviação e Transporte

- Automóvel

- Por Tipo de Cliente

- Pessoas Físicas / Linhas Pessoais

- Pequenas e Médias Empresas

- Grandes Corporações

- Setor Público

- Por Canal de Distribuição

- Agentes Vinculados e Independentes / Corretores

- Bancassurance

- Direto (Agência e Call Center)

- Agregadores Digitais / Online

- Programas de Afinidade e Parceria

- Por Região

- Viena

- Baixa Áustria

- Alta Áustria

- Estíria

- Tirol

- Salzburgo

- Caríntia

- Vorarlberg

- Burgenland

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas com gestores de subscrição, federações de corretores e consultores atuariais em Viena, Graz e Innsbruck, seguidas de inquéritos a compradores junto de proprietários de frotas PME e tomadores de seguros de habitação. Estes diálogos clarificaram movimentos tarifários, taxas de adoção digital e pressupostos de perdas por catástrofe que os dados secundários por si só não permitiam captar.

Investigação Documental

Recolhemos dados de base a partir dos relatórios anuais da FMA, das séries de prémios do Statistics Austria, da Associação Austríaca de Seguros, das publicações macroeconómicas do Eurostat e de revistas científicas revistas por pares sobre risco climático. Os relatórios de empresas, as divulgações da Bolsa de Valores de Viena e meios de comunicação empresarial de referência enriqueceram os dados sobre a concorrência. Para dimensionar os fluxos por canal e a inflação dos sinistros, os nossos analistas extraíram também rácios de referência do D&B Hoovers, do Dow Jones Factiva e da análise de patentes da Questel para a atividade insurtech. As fontes citadas ilustram a abrangência; foram consultados muitos outros registos públicos adicionais para efeitos de corroboração.

Dimensionamento do Mercado e Previsão

Uma abordagem top-down parte dos prémios brutos da FMA, que são depois desagregados por ramo, canal e região, utilizando padrões de taxa de penetração baseados no parque habitacional, no número de veículos registados, nos dados do censo das PME, na frequência de sinistros e nos rácios de perdas por catástrofes naturais (NatCat). Verificações bottom-up selecionadas — prémio médio automóvel × parque de veículos ou cobertura de proprietário × stock de arrendamento — validam os totais por segmento antes dos ajustamentos. Os principais fatores do modelo incluem os registos de veículos novos, o índice de produção na construção, o IPC do consumidor para reparação de veículos, a tendência de perdas seguradas por NatCat, a emissão digital de apólices e o PIB a preços correntes. As previsões a cinco anos combinam projeções ARIMA para indicadores macroeconómicos com análise de cenários calibrada por especialistas para eventos climáticos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância face a conjuntos de prémios independentes, intervalos de referência setorial e rácios de sinistros do ano anterior. Os revisores seniores analisam anomalias, e os dados são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais (por exemplo, perdas por inundações ou alterações regulatórias) antes da entrega final ao cliente.

Por que Razão a Base de Referência da Mordor para o Mercado de Seguros de Acidentes e Danos da Áustria Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente. As diferenças resultam habitualmente dos riscos contabilizados, de se os acidentes e saúde estão incluídos no P&C, e de os valores serem apresentados em termos líquidos ou brutos.

Os principais fatores de divergência são a abrangência do âmbito, o ano de conversão cambial e a cadência de atualização. Vários estudos externos focam-se apenas nos ramos automóvel e propriedade, excluem os acidentes e saúde, e fixam as taxas de câmbio nos níveis de 2023, ao passo que a nossa equipa reporta a totalidade da carteira não-vida em euros de 2025 convertidos em dólares a preços constantes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 18,10 mil milhões USD (2025) | Mordor Intelligence | - |

| 5,60 mil milhões USD (2024) | Global Consultancy A | Âmbito restrito omite acidentes e saúde; sem ajustamento de inflação. |

| 5,37 mil milhões USD (2024) | Industry Journal B | Utiliza prémios líquidos; exclui coberturas de afinidade intermediadas; taxa de câmbio desatualizada. |

A comparação demonstra que, quando são aplicados prémios de âmbito completo, macrodeflactores atualizados e validação combinada, a base de referência equilibrada da Mordor constitui o ponto de partida mais fiável para decisões de estratégia, fixação de preços e alocação de capital.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de seguros de propriedade e acidentes da Áustria?

O mercado de seguros de propriedade e acidentes da Áustria está em USD 19,04 bilhões em 2026 e está projetado para atingir USD 24,57 bilhões até 2031, crescendo a uma CAGR de 5,22%.

Qual ramo de negócio está se expandindo mais rapidamente?

A propriedade comercial está crescendo a uma CAGR de 6,63%, impulsionada pelos mandatos de renovação da UE e pela maior conscientização sobre inundações.

Qual é a relevância dos canais digitais?

Agentes e corretores atualmente escrevem 45,60% do prêmio, mas os agregadores online estão crescendo a uma CAGR de 11,05% e devem superar 15% de participação até 2031

Por que os prêmios de automóveis estão aumentando?

Os custos de reparo impulsionados pela inflação, um imposto de EUR 35 (USD 38) sobre carros novos e peças eletrônicas caras estão elevando os prêmios, enquanto os veículos elétricos a bateria permanecem isentos de impostos.

Página atualizada pela última vez em: