Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

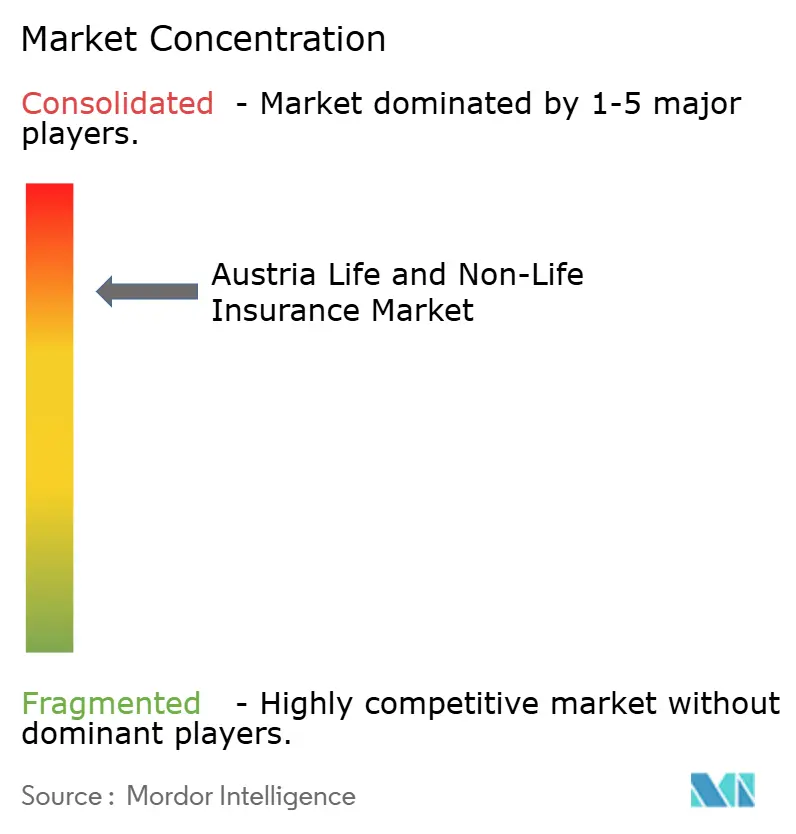

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Áustria por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Áustria, em termos de valor de prémios, deverá aumentar de 28,54 mil milhões de USD em 2025 para 31,51 mil milhões de USD em 2026, atingindo 51,69 mil milhões de USD até 2031, com um crescimento a uma CAGR de 10,41% no período 2026-2031.

O mercado de seguros de vida e não vida da Áustria encontra-se numa trajetória de crescimento constante. Este crescimento é impulsionado por uma maior consciencialização sobre as ameaças cibernéticas, pelo aumento das perdas patrimoniais relacionadas com o clima e pela crescente preocupação com as lacunas nos rendimentos de reforma. A Autoridade do Mercado Financeiro (FMA) exerce uma supervisão rigorosa em matéria de solvência, garantindo que o setor apresenta um rácio médio de solvência robusto de 261%. Isto não só reforça a confiança dos investidores, como também fortalece as capacidades de subscrição. O mercado beneficia de uma relação simbiótica entre bancos e seguradoras, sustentada pela adoção generalizada da banca digital e pelos incentivos fiscais para produtos de vida ligados a unidades de participação. Estes fatores ampliam coletivamente o acesso e potenciam a adesão. Em simultâneo, à medida que os mandatos de testes de esforço climático se tornam mais prevalentes, regista-se um aumento da procura de ferramentas sofisticadas de precificação de risco. Enquanto as seguradoras enfrentam pressões sobre a rentabilidade decorrentes de rendimentos persistentemente baixos e de flutuações de sinistros induzidas pelo clima, muitas estão a recorrer à IA para o processamento de sinistros e ao aperfeiçoamento das suas análises de risco climático, de forma a manterem uma vantagem competitiva.

Principais Conclusões do Relatório

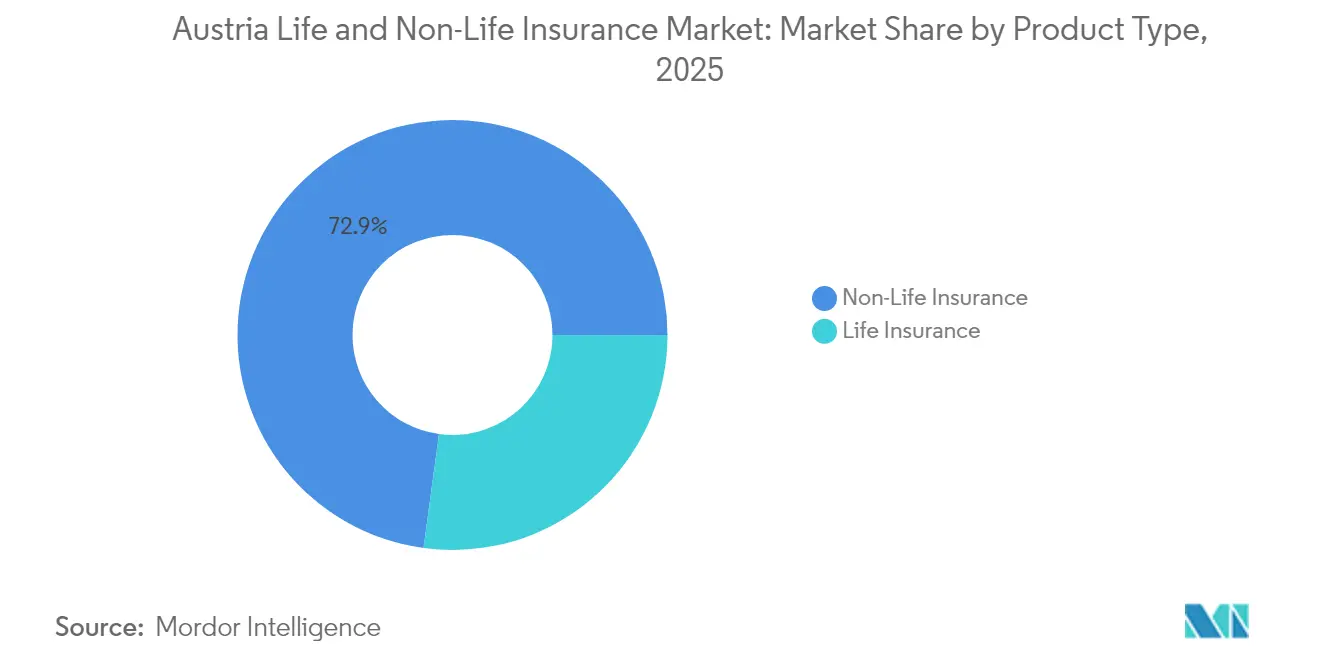

- Por tipo de produto, o seguro não vida liderou com 72,85% da participação no mercado de seguros da Áustria em 2025, enquanto os produtos de anuidades e pensões têm previsão de expansão a um CAGR de 5,72% até 2031.

- Por canal de distribuição, os corretores independentes detinham 36,65% da participação no tamanho do mercado de seguros da Áustria em 2025; os canais diretos online estão avançando a um CAGR de 9,22% até 2031.

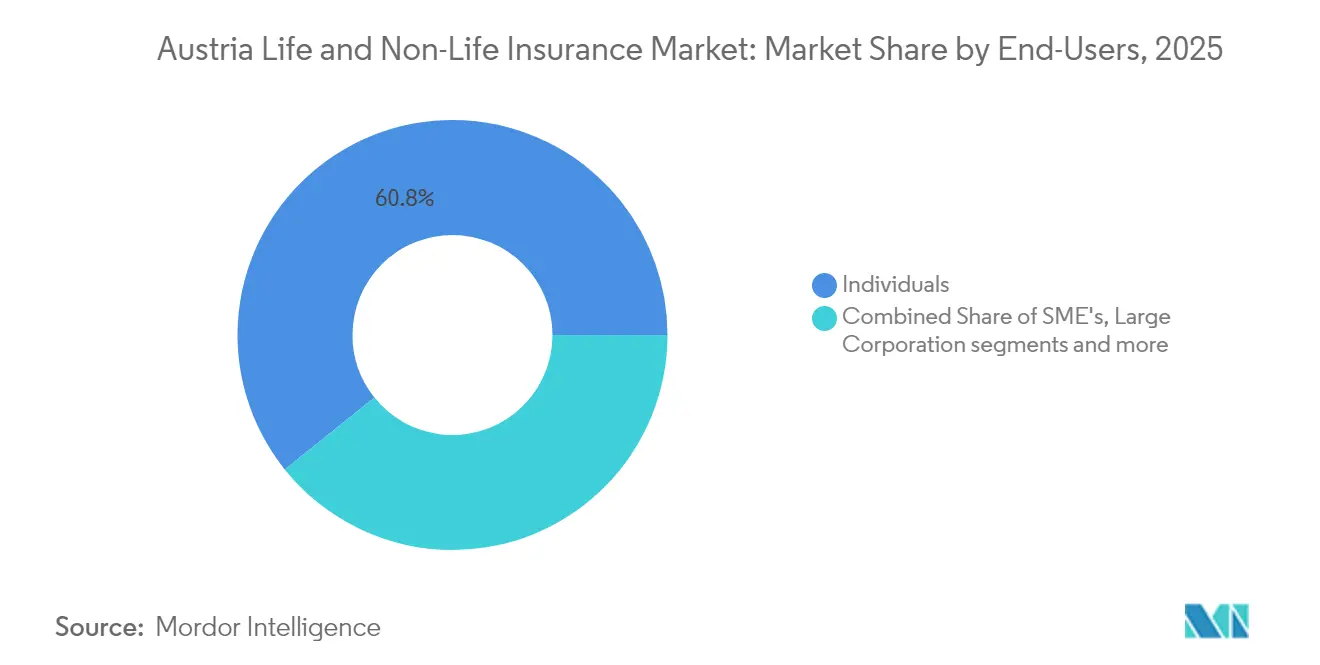

- Por usuário final, as pessoas físicas responderam por 60,75% dos prêmios em 2025, enquanto as PMEs registraram o CAGR mais rápido de 7,11% até 2031.

- Por tipo de prêmio, os prêmios regulares dominaram com uma participação de 79,85% em 2025; os contratos de prêmio único devem crescer a um CAGR de 4,07%.

- Por geografia, Viena detinha uma participação de 33,12% em 2025; o Tirol é a província de crescimento mais rápido com um CAGR de 5,93%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente lacuna previdenciária decorrente do rápido envelhecimento populacional | +2.1% | Nacional, concentrado em Viena e Baixa Áustria | Longo prazo (≥ 4 anos) |

| Aumento de eventos de granizo, inundações e avalanches nos Alpes | +1.8% | Regiões alpinas: Tirol, Salzburgo, Vorarlberg, Estíria | Médio prazo (2-4 anos) |

| Aplicação do RGPD em toda a UE e conscientização das PMEs sobre riscos cibernéticos | +1.6% | Nacional, concentrado em centros de negócios | Curto prazo (≤ 2 anos) |

| Incentivos fiscais governamentais para apólices vinculadas a unidades e indexadas | +1.4% | Nacional, maior adesão em Viena e Alta Áustria | Curto prazo (≤ 2 anos) |

| Alta penetração do banco digital | +1.2% | Centros urbanos: Viena, Graz, Linz, Salzburgo | Médio prazo (2-4 anos) |

| Expansão da frota de mobilidade elétrica impulsionando os prêmios de responsabilidade civil de veículos e de casco | +0.9% | Nacional, adoção antecipada em Viena e províncias ocidentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente lacuna previdenciária decorrente do envelhecimento populacional

Em 2022, 34,7% da população da Áustria tinha 55 anos ou mais, uma cifra projetada para subir para 41,2% até 2050. Essa mudança demográfica está ampliando o abismo entre as pensões estatutárias e o que constitui uma renda de aposentadoria adequada. Como resultado, há uma demanda crescente por produtos privados de vida e anuidades. A partir de janeiro de 2024, reformas de políticas, como incentivos aprimorados de diferimento e redução de impostos sobre a folha de pagamento para renda de aposentadoria parcial, estão incentivando as famílias a complementar os benefícios públicos com poupança privada. Embora os gastos públicos com pensões representem 13% do PIB, eles cobrem apenas 48% da renda líquida média. Esse déficit impulsionou as anuidades a se tornarem o segmento de crescimento mais rápido no seguro de vida, promovendo o crescimento de prêmios de longo prazo no mercado de seguros da Áustria.

Eventos de granizo, inundações e avalanches nos Alpes elevando a cobertura residencial e agrícola

Na Áustria, a demanda por seguros residenciais, patrimoniais e agrícolas está aumentando, impulsionada por eventos climáticos alpinos cada vez mais severos. Notavelmente, as tempestades de supercélula de 2024 causaram danos que variaram de USD 22 a 25 milhões em uma extensão de 66.000 hectares. Em resposta a esses desafios relacionados ao clima, as seguradoras não apenas estão elevando os preços das apólices, mas também recorrendo a soluções paramétricas para liquidações de sinistros mais rápidas. Além disso, os testes de estresse climático regulatórios, exigidos pela Autoridade do Mercado Financeiro (FMA), revelaram lacunas de cobertura. Essa revelação levou a uma maior adesão a apólices e ao aumento das somas seguradas. Como resultado dessas mudanças impulsionadas pelo clima, o crescimento dos prêmios não vida está em ascensão, impulsionando a expansão geral do mercado de seguros da Áustria.

Incentivos fiscais governamentais para apólices vinculadas a unidades e indexadas

Na Áustria, os incentivos fiscais governamentais estão tornando os produtos de seguro vinculados a unidades e indexados mais atraentes do que os investimentos diretos, estimulando o crescimento nos mercados de seguros de vida e não vida. Em 2023, as apólices vinculadas a unidades se recuperaram com um retorno líquido mediano de 9%, restaurando as perdas do ano anterior e fortalecendo a confiança do consumidor[1]Autoridade Europeia de Seguros e Pensões Complementares de Reforma, "Relatório de Tendências do Consumidor 2024," eiopa.europa.eu. Uma decisão fundamental do Tribunal de Justiça da União Europeia sobre reembolsos de imposto retido na fonte agora capacita as seguradoras estrangeiras a reduzir os custos dos produtos, aumentando sua competitividade de preços. Além disso, os gastos nacionais sem precedentes da Áustria em P&D estão catalisando o surgimento de ferramentas de consultoria baseadas em fintech, simplificando a transição das poupanças domésticas para o seguro de vida. Coletivamente, essas dinâmicas estão ampliando o mercado e consolidando o crescimento de prêmios de longo prazo.

Alta penetração do banco digital acelerando as vendas diretas e de bancassurance

O robusto cenário de banco digital da Áustria não está apenas impulsionando o crescimento das vendas diretas de seguros, mas também fortalecendo o setor de bancassurance, levando a um aumento nos mercados de seguros de vida e não vida. Os gastos diários incluem transações com cartão em 39% e pagamentos online em 21%, levando bancos e seguradoras a aproveitar esses canais digitais para ofertas de cobertura integradas[2]Banco Central Europeu, "Estudo sobre as Atitudes de Pagamento dos Consumidores na Área do Euro (SPACE) 2024," ecb.europa.eu. Em 2023, os bancos alcançaram um notável retorno sobre o patrimônio líquido de 15,7%, com muitos incorporando produtos de seguro diretamente em seus aplicativos móveis. Ao mesmo tempo, as seguradoras estão aproveitando chatbots baseados em IA e mecanismos de cotação em tempo real, resultando em um aumento significativo no crescimento de prêmios online. Essa sinergia digital não está apenas aprimorando as interações com os clientes, mas também amplificando a densidade de prêmios e fortalecendo o impulso geral do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de baixo rendimento na Zona do Euro prejudicando a rentabilidade de produtos de vida com garantia | −1.9% | Nacional, afetando todas as seguradoras de vida | Longo prazo (≥ 4 anos) |

| Alta saturação de mercado e concorrência de preços | −1.3% | Nacional, intensificado em Viena e centros urbanos | Médio prazo (2-4 anos) |

| Encargo de capital e relatórios do Solvência II elevando os custos de conformidade para seguradoras de médio porte | −0.8% | Nacional, afetando desproporcionalmente as seguradoras menores | Longo prazo (≥ 4 anos) |

| Mudança do consumidor impulsionada pela inflação em direção a franquias mais altas e autosseguro para riscos menores | −0.6% | Nacional, mais pronunciado em áreas rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de baixo rendimento na Zona do Euro prejudicando a rentabilidade de produtos de vida com garantia

O mercado de seguros de vida e não vida da Áustria enfrenta desafios decorrentes do duradouro clima de baixo rendimento da Zona do Euro. Esse ambiente tem diminuído constantemente a rentabilidade dos produtos de vida com garantia. Apesar dos recentes aumentos nas taxas de política monetária, os retornos dos investimentos em renda fixa ainda ficam aquém dos níveis de garantia legados encontrados em numerosos contratos de vida. Esse déficit está limitando a renda potencial de investimentos. Em resposta a esses desafios, o FMI defendeu uma correspondência mais rigorosa entre ativos e passivos[3]Fundo Monetário Internacional, "Relatório de Consulta do Artigo IV da Áustria 2024," imf.org. Essa recomendação não apenas elevou os custos de cobertura, mas também levou as seguradoras a reduzir a emissão de novas apólices com garantia. Consequentemente, há uma queda perceptível na demanda por produtos tradicionais de dote, e o crescimento no setor de seguro de vida está experimentando uma desaceleração.

Alta saturação de mercado e concorrência de preços comprimindo as margens não vida

O mercado de seguros de vida e não vida da Áustria enfrenta saturação e acirrada concorrência de preços, especialmente no segmento não vida. Cinco grandes players dominam, respondendo por cerca de 80% dos prêmios não vida. Essa concentração fomenta um ambiente oligopolístico onde a precificação agressiva corrói as margens. Em 2024, as principais seguradoras como VIG e UNIQA enfrentaram sinistros impulsionados por condições climáticas, elevando seus índices combinados acima de 93% e evidenciando a pressão financeira. Apesar de as empresas investirem em automação e análise preditiva para ganhos de eficiência, a precificação persistentemente baixa em áreas-chave, notadamente seguros de automóveis e residenciais, continua a prejudicar a rentabilidade geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A primazia do não vida sustenta o conjunto de prêmios

As linhas não vida geraram 72,85% do total de prêmios em 2025, confirmando a dependência do mercado de seguros da Áustria em coberturas obrigatórias de automóveis e riscos patrimoniais expostos ao clima. A fatia de 31,8% do seguro de automóveis se beneficia da fiscalização do registro de veículos e das crescentes frotas de mobilidade elétrica. As perdas por granizo e inundações nos Alpes impulsionam o endurecimento das taxas patrimoniais e ampliam as somas seguradas, enquanto os segmentos de responsabilidade civil, acidentes e viagens mantêm contribuições estáveis. A sublinha de anuidades e pensões, com um CAGR de 5,72%, é a referência do segmento de vida à medida que o envelhecimento se acelera. Os contratos de vida inteira e dote ficam para trás porque o arrasto das taxas garantidas corrói os retornos relativos. Os novos produtos vinculados a unidades aproveitam os benefícios fiscais e as ferramentas de consultoria digital para conquistar poupadores que migram de depósitos bancários.

Olhando para o futuro, espera-se que o tamanho do mercado de seguros da Áustria para o não vida se amplie em termos absolutos, mesmo com a aceleração do crescimento do seguro de vida, sustentando uma combinação diversificada de prêmios. O aumento dos pagamentos vinculados ao clima impulsiona a inovação em coberturas paramétricas e microsseguros. Enquanto isso, as diretrizes de investimento alinhadas a critérios ESG deslocam os portfólios das seguradoras em direção a títulos verdes, orientando o design de produtos para características vinculadas à sustentabilidade que ressoam com os segurados mais jovens.

Por Canal de Distribuição: Força consultiva encontra velocidade digital

Os corretores controlaram 36,65% dos prêmios brutos emitidos em 2025, mantendo a confiança de clientes comerciais complexos e de alto patrimônio líquido que exigem cobertura personalizada. Apesar de sua liderança, os parceiros bancários exploram a alta adoção do banco digital para incorporar ofertas de seguros, aumentando as receitas de bancassurance. Os canais diretos online, os de crescimento mais rápido com um CAGR de 9,22%, capitalizam a transparência de preços e a emissão instantânea de apólices, penetrando em linhas padronizadas como automóveis, viagens e cobertura de gadgets. Os agregadores e as APIs de seguro incorporado ampliam o alcance para aplicativos de comércio eletrônico e mobilidade.

O intenso investimento digital por parte dos incumbentes apoia estratégias omnicanal que combinam o aconselhamento de corretores com portais de autoatendimento. Como resultado, o tamanho do mercado de seguros da Áustria para canais diretos provavelmente dobrará durante o período de previsão, capturando crescimento incremental especialmente entre os consumidores nativos digitais. Os corretores tradicionais respondem implantando ferramentas de consultoria automatizada e alertas de renovação baseados em dados para preservar a retenção.

Por Usuário Final: Dominância residencial com espaço em branco para PMEs

As pessoas físicas contribuíram com 60,75% dos prêmios em 2025, refletindo a alta penetração nas linhas pessoais e a conscientização sobre a lacuna previdenciária. As apólices obrigatórias de automóveis e as amplamente difundidas apólices de proprietários de imóveis sustentam a receita base, enquanto o envelhecimento demográfico impulsiona a demanda por anuidades e coberturas de cuidados de longo prazo. Os produtos de seguro cibernético e contra roubo de identidade ganham força entre as famílias digitalmente ativas.

As PMEs, embora menores, são o grupo de expansão mais rápida com um CAGR de 7,11%. Apenas um terço possui proteção contra riscos cibernéticos, apesar de um aumento nos incidentes de violação de dados, sinalizando um potencial inexplorado. Os fundos de recuperação da UE destinados à digitalização das PMEs canalizam recursos para gastos com mitigação de riscos, ampliando as oportunidades para as seguradoras. As grandes corporações preservam uma participação estável por meio de programas complexos e estruturas cativas, mas o crescimento incremental reside no fechamento das lacunas de proteção das PMEs em todo o mercado de seguros da Áustria.

Por Tipo de Prêmio: Estabilidade de fluxo de caixa recorrente versus oportunidade de pagamento único

Os contratos de pagamento regular responderam por 79,85% dos prêmios em 2025, proporcionando às seguradoras fluxos de caixa previsíveis e apoiando a resiliência do índice de solvência. As deduções automáticas da folha de pagamento e a cobrança no estilo de assinatura reduzem as taxas de cancelamento. Os contratos de prêmio único, embora detendo apenas uma participação de 20,15%, estão crescendo a um CAGR de 4,07% à medida que os aposentados convertem indenizações rescisórias e poupanças em anuidades de pagamento único.

As taxas de juros mais altas, embora ainda baixas, aumentam a atratividade dos pagamentos imediatos de anuidades, e o planejamento de transferência de patrimônio impulsiona a demanda por seguro de vida de prêmio único entre as famílias abastadas. Para as seguradoras, o crescimento dos volumes de pagamento único melhora as margens de novos negócios e amplia os ativos investíveis, equilibrando os perfis de fluxo de caixa dentro do mercado de seguros da Áustria.

Análise Geográfica

Viena detinha 33,12% dos prêmios do mercado de seguros da Áustria em 2025 e permanece a âncora do setor graças à sua concentração de sedes multinacionais, embaixadas e residentes de alto patrimônio líquido. Os elevados valores de propriedades comerciais densas e as altas rendas per capita sustentam carteiras significativas de automóveis, residências, cibernéticos e linhas financeiras. O papel de liderança da cidade nas finanças da Europa Central e Oriental (ECO) canaliza colocações de seguros transfronteiriços por meio de cativas e arranjos de fronting sediados em Viena. As iniciativas de saúde digital do setor público demonstram a capacidade de Viena de pilotar soluções de seguros habilitadas por tecnologia e inspirar a inovação de políticas em todo o país.

O Tirol tem previsão de registrar a expansão provincial mais rápida com um CAGR de 5,93% até 2031. A infraestrutura centrada no turismo, as exposições a avalanches e inundações e a reprecificação do risco climático dos ativos de áreas de esqui se traduzem em prêmios crescentes de propriedades e interrupção de negócios. A província também se beneficia de investimentos em ecomobilidade que criam novas coberturas de frotas de veículos e responsabilidade civil. Salzburgo vizinho espelha a combinação turística do Tirol, mas a combina com a demanda por seguros de patrimônio cultural que protege sítios históricos de alto valor.

A Baixa Áustria e a Alta Áustria combinam força industrial com cadeias de suprimentos agrícolas e automotivas. A Alta Áustria abriga grandes plantas de manufatura cujas necessidades de seguro de cadeia de suprimentos contribuem para o crescimento constante das linhas comerciais. O cluster automotivo da Estíria e as universidades de pesquisa fomentam riscos de manufatura avançada que requerem soluções de seguros personalizadas, enquanto Vorarlberg e Caríntia enfrentam maior volatilidade de perdas por tempestades que eleva a adesão a coberturas patrimoniais. O boom de energia eólica de Burgenland gera segmentos especializados de seguro de energia renovável. Coletivamente, a diversidade regional garante que o mercado de seguros da Áustria mantenha uma combinação equilibrada de riscos corporativos urbanos e exposições climáticas alpinas, distribuindo os catalisadores de crescimento além da capital.

Cenário Competitivo

O mercado de seguros da Áustria está concentrado em torno de cinco grupos. Vienna Insurance Group (VIG) lidera o grupo nos segmentos de seguros de vida e não vida, sustentando um índice de solvência de 261% e operando em 30 mercados da ECO. UNIQA ocupa o segundo lugar com uma cobertura de solvência de 265%, com foco em vendas digitais omnicanal e expansão seletiva na ECO. Generali Austria aproveita a análise de dados em todo o grupo para aprimorar a seleção de riscos. Allianz e ERGO completam os cinco primeiros, cada um modernizando o tratamento de sinistros por meio de ferramentas de aprendizado de máquina.

Os movimentos estratégicos ilustram uma corrida armamentista em tecnologia e sustentabilidade. A VIG ampliou seu mecanismo interno de detecção de fraudes por IA em 2024, reduzindo o tempo médio de tratamento de sinistros em 18%. O roteiro "3.0 Growing Impact" da UNIQA destina USD 650 milhões até 2028 para renovação de sistemas digitais centrais e investimentos em títulos verdes. A ERGO Austria migrou para o recrutamento digital direto para reduzir a dependência do bancassurance e lançou microcoberturas modulares incorporadas nos checkouts de comércio eletrônico. A Allianz introduziu endossos de resiliência climática para apólices patrimoniais em zonas alpinas de alto risco, combinando incentivos de prêmios com aplicativos de consultoria de mitigação.

O seguro cibernético é o principal espaço em branco. Apenas um terço das empresas possui cobertura, mas os incidentes cibernéticos ultrapassaram 60.000 em 2022. A VIG fez parceria com uma agência gestora de seguros cibernéticos europeia para acelerar a expertise em subscrição, enquanto a UNIQA investiu em uma startup de segurança cibernética sediada em Viena para agrupar serviços de prevenção de riscos com apólices. Todos os principais grupos cumprem as diretrizes de ESG e risco climático da FMA, integrando análises de cenários nas decisões de reservas e alocação de capital que moldam a diferenciação competitiva no mercado de seguros da Áustria.

Líderes do Setor de Seguros de Vida e Não Vida da Áustria

Vienna Insurance Group

UNIQA Insurance Group AG

Allianz Österreich

Generali Versicherung AG

Grazer Wechselseitige Versicherung (GRAWE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O governo encerrou a isenção fiscal MVSt sobre veículos elétricos, introduzindo impostos anuais vinculados à potência que podem moderar o crescimento dos prêmios de automóveis impulsionado pela mobilidade elétrica.

- Janeiro de 2025: A Autoridade do Mercado Financeiro implementou regras atualizadas de proteção ao consumidor de seguros da UE, reforçando os requisitos de governança de produtos e divulgação.

- Dezembro de 2024: A UNIQA divulgou um plano estratégico, "UNIQA 3.0 Growing Impact 2025-2028", enfatizando investimentos digitais e em ESG.

- Agosto de 2024: O Relatório Nacional de Pesquisa e Tecnologia confirmou um gasto recorde em P&D de USD 17,6 bilhões (3,34% do PIB), impulsionando a inovação em insurtech.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado austríaco de seguros de vida e não vida compreende todos os prémios brutos emitidos para apólices de vida (temporário, vida inteira, unit-linked, anuidade e contratos de grupo) e ramos não vida (automóvel, propriedade, responsabilidade civil, coberturas de acidentes/saúde, marítimo, aviação, trânsito, crédito, ciber e viagem) cobrados por seguradores licenciados a operar na Áustria, independentemente do canal de distribuição. As apólices emitidas por sucursais estrangeiras mas contabilizadas onshore estão incluídas, enquanto as transações puramente de resseguro estão excluídas.

Exclusão do âmbito: os prémios de resseguro não estão incluídos no âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Seguro de Vida

- Seguro de Vida Temporário

- Seguro de Vida Inteira / Dote

- Seguro Vinculado a Unidades e Indexado

- Anuidades e Produtos de Pensão

- Vida Coletiva e Benefícios a Empregados

- Seguro Não Vida

- Automóvel (Responsabilidade Civil e Casco)

- Patrimonial (Residencial, Comercial, Engenharia)

- Responsabilidade Civil Geral

- Acidentes e Saúde Complementar

- Seguro Viagem

- Transportes Marítimos, Aéreos e em Trânsito

- Crédito e Caução

- Seguro Cibernético

- Seguro de Vida

- Por Canal de Distribuição

- Agentes Vinculados

- Corretores Independentes

- Bancassurance

- Direto (Online e Centrais de Atendimento)

- Agregadores e Portais de Comparação

- Insurtech / Parcerias de Seguro Incorporado

- Por Usuário Final

- Pessoas Físicas

- Pequenas e Médias Empresas (PMEs)

- Grandes Corporações e Entidades Públicas

- Por Tipo de Prêmio

- Prêmio Único

- Prêmio Regular

- Por Geografia (Províncias Federais)

- Viena

- Baixa Áustria

- Alta Áustria

- Estíria

- Tirol

- Salzburgo

- Caríntia

- Vorarlberg

- Burgenland

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Várias entrevistas orientadas com responsáveis de subscrição, federações de corretores, fundadores de insurtech e estatísticos da VVO em Viena, Graz e Innsbruck ajudaram-nos a validar as repartições de prémios, os preços médios de venda e os pressupostos de adoção de canais digitais. Inquéritos eletrónicos de acompanhamento com gestores financeiros de PME colmataram lacunas na procura emergente de ciber e frotas.

Investigação Documental

Os nossos analistas começaram com fontes oficiais de acesso livre, como a Associação Austríaca de Seguros (VVO), o Eurostat, as estatísticas Solvência II da EIOPA e as tabelas de pensões da OCDE, que fornecem fluxos de prémios, rácios de penetração e indicadores de solvência. Os registos públicos dos principais seguradores austríacos, as comunicações regulatórias da FMA e os projetos de lei parlamentares sobre incentivos fiscais para poupanças unit-linked forneceram sinais regulatórios prospetivos. Para enriquecer a inteligência ao nível das empresas, acedemos a conjuntos de dados pagos como o D&B Hoovers (tendências de balanço) e o Dow Jones Factiva (fusões, aquisições e lançamentos de produtos). Estas fontes ilustrativas, entre várias outras consultadas, constituem a base factual.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down iniciou-se com os prémios brutos emitidos de 2024 publicados pela VVO, convertidos para USD, e posteriormente desagregados por ramo, distribuição e utilizador final com recurso a taxas de penetração, rácios de sinistralidade e filtros demográficos. Verificações bottom-up selecionadas, nomeadamente agregações de agentes e reservas de comissões de bancassurance, foram sobrepostas para reconciliar os totais. As principais variáveis que impulsionam o modelo incluem o crescimento do rendimento disponível, os registos de veículos novos, os inícios de construção habitacional, o índice de envelhecimento da população e a frequência de perdas por catástrofe. As previsões até 2030 utilizam regressão multivariada associada a esses fatores, com sobreposições de cenários informadas pelo sentimento de especialistas. As lacunas de dados em províncias de menor dimensão foram colmatadas recorrendo a médias móveis de três anos ancoradas às divulgações trimestrais da FMA.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: verificações de variância face às séries históricas da VVO, comparações com modelos de referência e aprovação por analistas sénior. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos regulatórios ou macroeconómicos materiais, garantindo que os clientes recebem a nossa visão mais atual.

Por que Razão a Linha de Base da Mordor para o Mercado Austríaco de Seguros de Vida e Não Vida é Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes definições de prémio, horizontes de previsão e bases cambiais.

Os principais fatores de divergência incluem: (1) alguns estudos citam apenas os PBE de nove meses ou excluem coberturas de saúde; (2) outros ajustam os prémios a euros constantes mas aplicam taxas de câmbio estáticas; (3) os ciclos de atualização variam, pelo que os aumentos rápidos de perdas por granizo em 2024 são ou totalmente captados ou inteiramente ignorados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 28,54 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,93 mil milhões (2024) | Consultora Regional A | Trata os reforços de prémio único de vida como depósitos de poupança e omite os ramos ciber e viagem |

| USD 20,10 mil milhões (2023) | Publicação Setorial B | Utiliza taxa de câmbio média histórica, exclui comissões de corretores, amostra VVO de apenas nove meses |

Em suma, ao selecionar prémios onshore de ano completo, atualizações cambiais em tempo real e uma verificação cruzada combinada top-down e bottom-up, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e reproduzir com confiança.

Principais Questões Respondidas no Relatório

Qual é o CAGR projetado para o mercado de seguros da Áustria entre 2026 e 2031?

O mercado tem previsão de expansão a um CAGR de 10,41%, subindo de USD 31,51 bilhões em 2026 para USD 51,69 bilhões em 2031.

Qual linha de produto atualmente domina os prêmios no mercado de seguros da Áustria?

O seguro não vida lidera com uma participação de 72,85%, impulsionado principalmente pelas coberturas de automóveis e patrimoniais.

Qual é a relevância do crescimento do seguro cibernético na Áustria?

Os prêmios cibernéticos estão crescendo a um CAGR de 18,42% à medida que a conscientização das PMEs sobre a responsabilidade por violação de dados e as multas do RGPD aumenta.

Por que as anuidades estão ganhando impulso na Áustria?

O envelhecimento demográfico e os incentivos à reforma previdenciária ampliam a lacuna de renda na aposentadoria, direcionando as famílias para produtos privados de anuidades.

Página atualizada pela última vez em: