Tamanho e Participação do Mercado de Gestão de Ativos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 5.63 Trilhões de dólares |

| Tamanho do Mercado (2031) | 10.95 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos do Japão por Mordor Intelligence

O mercado de gestão de ativos do Japão atingiu USD 5,63 trilhões em 2026, e está projetado para alcançar USD 10,95 trilhões até 2031 a um CAGR de 14,22%, refletindo uma forte expansão no tamanho do mercado durante o período de previsão. O mercado de gestão de ativos do Japão está experimentando um crescimento robusto, impulsionado por uma mudança gradual nas carteiras domésticas em direção a veículos de investimento geridos profissionalmente. Os investidores estão cada vez mais favorecendo fundos de investimento, refletindo um movimento mais amplo de afastamento das poupanças tradicionais e das reservas em dinheiro. As mudanças regulatórias também estão moldando o mercado, pois as reformas previdenciárias e os requisitos de divulgação incentivam maior transparência e a adoção de modelos de assessoria baseados em honorários. O impulso da Agência de Serviços Financeiros por padrões fiduciários está fortalecendo a confiança entre assessores e clientes, apoiando ainda mais os influxos em produtos geridos. O aumento das taxas de juros está alterando a dinâmica de risco-retorno entre as diferentes classes de ativos, levando tanto investidores de varejo quanto institucionais a diversificar suas carteiras. Enquanto isso, a expansão das estratégias de títulos ESG e de transição está criando novas oportunidades para abordagens de investimento especializadas. Este foco crescente na sustentabilidade está ampliando o universo investível e atraindo capital para ativos socialmente responsáveis. A inovação de produtos está se acelerando, particularmente em alternativas, soluções indexadas e instrumentos tokenizados que atendem às preferências em evolução dos investidores.

Principais Conclusões do Relatório

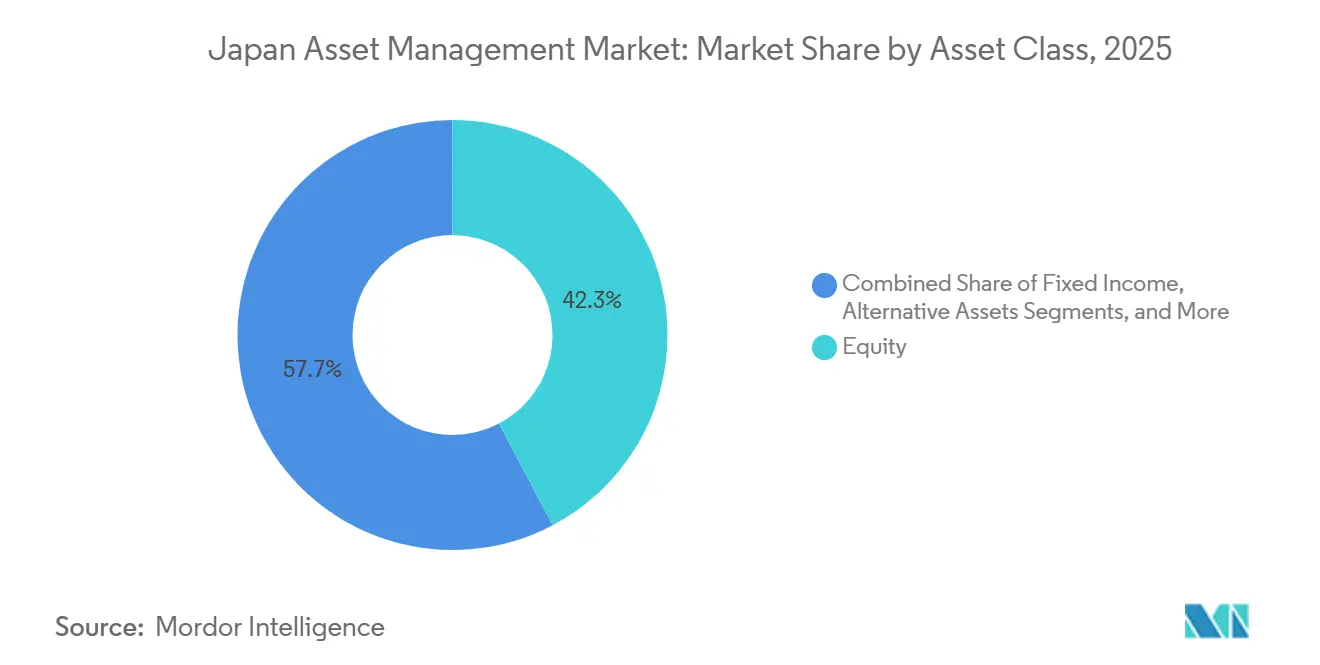

- Por classe de ativos, os ativos de ações lideraram com 42,29% da participação do mercado de gestão de ativos do Japão em 2025, enquanto os ativos alternativos têm previsão de expansão a um CAGR de 16,34% até 2031.

- Por tipo de empresa, os bancos detinham 45,61% da participação do mercado de gestão de ativos japonês em 2025, enquanto as empresas de assessoria de patrimônio e os assessores de investimento registados têm projeção de crescimento a um CAGR de 15,81%.

- Por modo de assessoria, a assessoria humana representou 91,18% da participação do mercado de gestão de ativos japonês em 2025, enquanto a assessoria robótica está escalando a um CAGR de 20,18%.

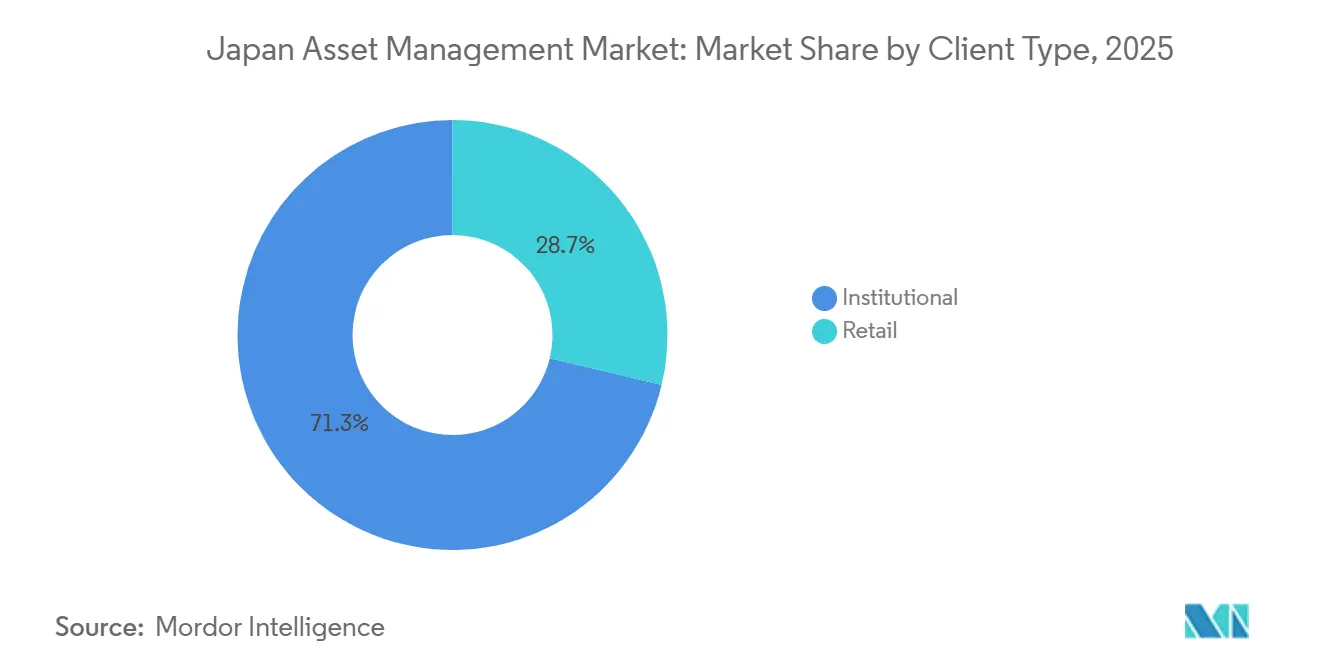

- Por tipo de cliente, os mandatos institucionais representaram 71,27% da participação do mercado de gestão de ativos do Japão em 2025, enquanto o varejo está avançando a um CAGR de 17,42% apoiado pelo quadro NISA revisado.

- Por fonte de gestão, os ativos geridos onshore representaram 85,56% da participação do mercado de gestão de ativos do Japão em 2025, enquanto os mandatos delegados offshore têm projeção de crescimento a um CAGR de 16,85%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Ativos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da mudança de depósitos bancários para fundos de investimento | +3.2% | Nacional, com ganhos iniciais nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Médio prazo (2-4 anos) |

| Reforma obrigatória da previdência corporativa impulsionando influxos de AUM | +2.8% | Nacional, concentrado nas regiões de sedes corporativas (Tóquio, Osaka) | Longo prazo (≥ 4 anos) |

| Adoção de assessoria robótica entre investidores de massa afluente | +1.9% | Nacional, maior adoção nas prefeituras urbanas (Tóquio, Kanagawa, Osaka) | Curto prazo (≤ 2 anos) |

| O apetite do GPIF por ativos alternativos está estabelecendo benchmarks do setor | +2.5% | Impacto nacional, com repercussão nos sistemas de previdência prefeitural e municipal | Longo prazo (≥ 4 anos) |

| Projetos-piloto de títulos tokenizados abrindo novos conjuntos de ativos investíveis | +1.4% | Corredor financeiro Tóquio-Osaka, expandindo-se para centros financeiros regionais | Médio prazo (2-4 anos) |

| Títulos de transição ESG impulsionando lançamentos de fundos especializados | +2.4% | Nacional, com maior atividade nas prefeituras industriais (Aichi, Hyogo, Fukuoka) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Mudança de Depósitos Bancários para Fundos de Investimento

As famílias japonesas estão gradualmente realocando seus ativos financeiros de depósitos bancários tradicionais para fundos de investimento, com os fundos de investimento atingindo uma participação crescente do total de ativos domésticos. No ano fiscal de 2024, a alocação doméstica em fundos de investimento subiu para 6,0% do total de ativos financeiros, marcando uma inflexão significativa na substituição de depósitos e estabelecendo uma base mais elevada para influxos recorrentes em fundos mútuos. Essa tendência reflete uma familiaridade crescente com instrumentos baseados no mercado e representa uma mudança estrutural no comportamento de poupança, apoiando influxos mais consistentes em produtos geridos profissionalmente[1]Banco do Japão, "Contas de Fluxo de Fundos: Ativos Financeiros do Setor Doméstico," Banco do Japão, boj.or.jp. . A mudança comportamental em direção aos fundos de investimento é impulsionada pela renovação geracional e pela crescente aceitação da exposição a ações entre investidores mais jovens. As mudanças regulatórias, incluindo um quadro de investimento com vantagens fiscais mais flexível, incentivaram ainda mais as famílias a canalizar poupanças para produtos focados em ações, particularmente ações estrangeiras. Em resposta, os bancos regionais estão transformando agências em centros de assessoria para capturar essa demanda de investidores em mudança, deslocando funcionários de funções tradicionais de caixa para serviços de assessoria de patrimônio e investimento.

Reforma Obrigatória da Previdência Corporativa Impulsionando Influxos de AUM

As recentes reformas da previdência corporativa fortaleceram os influxos de ativos no mercado de gestão de ativos do Japão ao tornar os planos de contribuição definida mais flexíveis e acessíveis. Mudanças como a eliminação de requisitos rígidos de contrapartida do empregador, limites de contribuição mais elevados e elegibilidade ampliada expandiram a base potencial de contribuições, permitindo que os gestores planejem influxos sustentados. Essas reformas levaram muitas empresas, particularmente nas regiões industriais, a fazer a transição dos planos de benefício definido, aumentando a demanda por produtos de aposentadoria geridos profissionalmente. As estratégias de ciclo de vida e de baixa volatilidade estão registando forte adoção nos planos de trabalho, refletindo a preferência dos investidores por produtos que equilibram crescimento com gestão de risco. As plataformas de relatórios digitais reduziram ainda mais os encargos administrativos para os patrocinadores de planos, acelerando a mudança para formatos de contribuição definida e reforçando canais estáveis e de longo prazo para acumulação de ativos.

Adoção de Assessoria Robótica entre Investidores de Massa Afluente

As plataformas de assessoria robótica no Japão ganharam rapidamente tração entre os investidores de massa afluente e agora gerem aproximadamente 3 trilhões de ienes (USD 19 bilhões) em ativos. Esses serviços são atrativos devido aos mínimos baixos, diversificação automatizada e acessibilidade digital, ajudando a ampliar a participação além dos canais de assessoria tradicionais. Um marco importante foi a aquisição da WealthNavi pela MUFG por 30 bilhões de ienes (USD 190 milhões), o que sinaliza validação pelo mercado principal e cria oportunidades de venda cruzada para a grande base de clientes de varejo do Grupo MUFG[2]Reuters, "MUFG do Japão vai gastar mais de USD 660 milhões para comprar a assessora robótica WealthNavi," Reuters. A adoção é mais concentrada entre investidores mais jovens, com mais da metade dos utilizadores com idades entre 30 e 44 anos, indicando que a assessoria digital está preenchendo uma lacuna de acessibilidade para esse grupo. As assessoras robóticas também estão ganhando impulso nos canais de aposentadoria, como o iDeCo, onde as taxas médias foram reduzidas de 0,68% para 0,31%, melhorando a competitividade em termos de custo[3]Grupo SBI, "Apresentação para Investidores do Grupo SBI," Grupo SBI. A combinação de escala, alcance demográfico e integrações de aposentadoria ampliadas destaca o papel estratégico das soluções de investimento automatizadas no cenário de gestão de patrimônio em evolução do Japão. Em geral, a adoção de assessoria robótica reflete uma mudança estrutural em direção à gestão de patrimônio de baixo custo e habilitada por tecnologia para o segmento de massa afluente.

O Apetite do GPIF por Ativos Alternativos Estabelecendo Benchmarks do Setor

O Fundo de Investimento da Previdência do Governo (GPIF) está cada vez mais enfatizando ativos alternativos, como infraestrutura, capital privado e ativos reais, para melhorar os retornos além dos mercados tradicionais de renda fixa e ações públicas. Essa mudança reflete os desafios nos retornos domésticos, pois os baixos rendimentos dos títulos do governo e as avaliações maduras de ações limitam a capacidade de cumprir as obrigações previdenciárias de longo prazo. O compromisso do GPIF de expandir as alocações alternativas está moldando as expectativas nos sistemas de previdência corporativos e prefeiturais, incentivando o alinhamento com benchmarks públicos. Os gestores de ativos domésticos estão respondendo desenvolvendo expertise interna e lançando fundos dedicados em áreas como energia renovável e infraestrutura. Ao mesmo tempo, os gestores estrangeiros estão ampliando as operações no Japão, visando crédito privado e outras estratégias alternativas para atender à crescente demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Política de taxa de juros negativa/próxima de zero persistente comprimindo rendimentos | -1.8% | Nacional, pressão aguda sobre instituições financeiras regionais fora de Tóquio-Osaka | Curto prazo (≤ 2 anos) |

| A redução da população em idade ativa está limitando o crescimento das contribuições a longo prazo | -2.3% | Nacional, mais severo nas prefeituras rurais (Akita, Shimane, Kochi) | Longo prazo (≥ 4 anos) |

| Os requisitos de conformidade regulatória e de perfilamento de risco estão aumentando os custos operacionais | -1.2% | Nacional, afetando todos os canais de varejo e corporativos | Curto a médio prazo (1–3 anos) |

| A concentração de mercado e a concorrência das assessoras robóticas estão reduzindo as margens dos gestores tradicionais | -0.9% | Principalmente centros financeiros urbanos (Tóquio, Osaka, Nagoia) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Política de Taxa de Juros Negativa ou Próxima de Zero Persistente Comprimindo Rendimentos

Apesar do Banco do Japão ter saído das taxas negativas e elevado gradualmente as taxas de política monetária, as taxas de juros reais permanecem negativas quando ajustadas pela inflação, suprimindo a base de rendimento para carteiras equilibradas e de data-alvo. Os baixos rendimentos dos títulos do governo japonês de 10 anos complicam as decisões de alocação em renda fixa, enquanto os bancos regionais com grandes carteiras de títulos do governo enfrentam margens de juros líquidas comprimidas, limitando sua capacidade de investir em capacidade de assessoria ou expandir o AUM baseado em honorários. Os baixos rendimentos também deprimem a receita de fundos do mercado monetário e de títulos de curta duração, estreitando o mix geral de receitas, a menos que os clientes migrem para produtos de taxas mais elevadas. Embora o plano de normalização do balanço do Banco do Japão possa gradualmente restaurar a descoberta de preços em ações, os formuladores de políticas estão procedendo com cautela para evitar efeitos disruptivos sobre a moeda e as exportações, mantendo as pressões sobre os rendimentos em grande parte intactas. Coletivamente, essas condições restringem o desempenho das carteiras, limitam o crescimento da receita e representam desafios contínuos para os gestores de ativos no Japão.

Redução da População em Idade Ativa Limitando o Crescimento das Contribuições a Longo Prazo

A população em idade ativa em declínio no Japão está reduzindo a base de contribuintes para previdências corporativas e esquemas de aposentadoria individuais, criando pressões de longo prazo sobre os influxos de ativos. O declínio demográfico é mais pronunciado nas prefeituras rurais, onde as participações da população em idade ativa são baixas, transformando alguns sistemas de previdência prefeitural em retiradores líquidos e aumentando o encargo de pagamentos em relação às contribuições. Mesmo com tetos de contribuição mais elevados, os influxos dependem cada vez mais da retenção e do crescimento dos ativos, em vez de novos entrantes. O aumento das taxas de dependência indica uma parcela crescente de ativos que serão resgatados para atender às necessidades de aposentadoria, colocando pressão adicional sobre os sistemas de previdência. Embora os gestores estejam visando estratégias de engajamento para mulheres que retornam ao trabalho e mão de obra estrangeira, os níveis de renda mais baixos nesses grupos limitam a capacidade de contribuição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Alternativas em Ascensão Enquanto a Dominância das Ações Persiste

Os ativos de ações comandaram 42,29% do tamanho do mercado de gestão de ativos do Japão em 2025, liderados por mandatos passivos vinculados ao TOPIX e temas focados abrangendo semicondutores, robótica e saúde. Os ativos alternativos têm previsão de expansão a um CAGR de 16,34% até 2031 a partir de uma base modesta, impulsionados pela base de dados de alternativas do GPIF e pelo alinhamento mais amplo de políticas que incentiva exposições de maior duração em carteiras institucionais. O crescimento da renda fixa permanece limitado, pois os rendimentos persistentemente baixos empurram os investidores em direção ao risco de crédito ou à diversificação externa para cumprir os benchmarks de política. Os gestores estão cada vez mais se voltando para dívida de infraestrutura, crédito privado e mercados secundários, como visto em aquisições estratégicas de plataformas de alternativas no exterior. Os ativos tokenizados e as estruturas inovadoras de REIT também estão fornecendo novos canais para os investidores acessarem ativos ilíquidos ou híbridos com maior flexibilidade e liquidez no mercado secundário.

A mudança na alocação de classes de ativos é reforçada pelo desenvolvimento de capacidade doméstica em alternativas e pelo uso seletivo de expertise offshore onde a execução local permanece escassa. As estratégias de ações públicas continuam a evoluir, com maior ênfase em governança e práticas de gestão responsável sustentando o interesse dos investidores mesmo quando os influxos passivos se normalizam sob a política do banco central. As soluções multiativo e equilibradas estão se expandindo, atendendo aos participantes de contribuição definida que buscam perfis de retorno mais suaves. Os alocadores institucionais e de varejo estão cada vez mais combinando ações listadas, títulos de maior qualidade e alternativas para alcançar diversificação enquanto gerem a exposição à liquidez. Em geral, a evolução do mix de ativos reflete um mercado que equilibra a dominância tradicional das ações com um impulso estratégico em direção a investimentos alternativos de maior rendimento e longa duração.

Por Tipo de Empresa: Assessores de Patrimônio Perturbam a Hegemonia Bancária

Os bancos detinham 45,61% da participação do mercado de gestão de ativos do Japão em 2025 devido à custódia, ampla venda cruzada e densidade nacional de agências que apoia a distribuição multicanal. As empresas de assessoria de patrimônio e os assessores de investimento registados têm projeção de crescimento a um CAGR de 15,81% à medida que o quadro fiduciário da Agência de Serviços Financeiros empurra a distribuição de produtos em direção a contas de assessoria baseadas em honorários que minimizam conflitos e enfatizam o serviço contínuo. As corretoras estão se adaptando criando plataformas de contas integradas para clientes de alto patrimônio líquido e enfatizando relacionamentos baseados em honorários em vez de receitas baseadas em transações. Os bancos regionais estão rotacionando o pessoal para funções de assessoria para estabilizar o mix de receitas, pois as margens de juros líquidas permanecem abaixo de 0,95% sob uma curva de taxas rasa. Os bancos fiduciários e os gestores vinculados a seguros continuam a crescer dentro de mandatos especializados, especialmente em contribuição definida, onde sua expertise se alinha com as necessidades dos patrocinadores e as obrigações de relatórios.

A direção de viagem é em direção a maior profissionalização e padrões formais de planeamento, apoiados pela adoção da ISO 22222 pela Agência de Serviços Financeiros no final de 2024, que incentiva processos de assessoria consistentes que os clientes podem avaliar entre os prestadores. A migração de assessores de ambientes de venda de produtos para modelos baseados em honorários acelerou após a regra de divulgação de comissões de distribuição de junho de 2025, que melhorou a transparência e acelerou a mudança para classes de ações de honorários limpos e ETFs no mercado de gestão de ativos do Japão. À medida que as empresas codificam o dever fiduciário e investem em tecnologia de assessoria, a economia dos serviços de assessoria humana torna-se mais escalável através de modelos híbridos que combinam planeadores com ferramentas digitais para servir mais famílias de forma eficaz. A diferenciação competitiva agora repousa na qualidade da assessoria, amplitude da plataforma, ferramentas de risco e padrões de serviço, em vez de apenas na profundidade do catálogo. As empresas que conseguem equilibrar a automação de conformidade com a personalização voltada para o cliente estão melhor posicionadas para ganhar participação no próximo ciclo de planeamento.

Por Modo de Assessoria: Plataformas Robóticas Escalam Apesar do Atrito de Conformidade

A assessoria humana representou 91,18% dos ativos em 2025, refletindo a alta confiança nos relacionamentos com assessores e o valor que os clientes atribuem ao suporte comportamental durante episódios de mercado. A assessoria robótica está escalando a um CAGR de 20,18%, após a aquisição da WealthNavi pela MUFG ter sinalizado o endosso dos megabancos e desbloqueado sinergias de venda cruzada. Os investidores mais jovens dominam a base de utilizadores, enquanto os canais corporativos de contribuição definida tornaram-se uma nova rampa de acesso através de soluções de reequilíbrio automático, que reduzem os custos totais e aumentam o engajamento digital no mercado de gestão de ativos do Japão. As regras de adequação e perfilamento periódico de risco adicionam custos operacionais para as plataformas robóticas, o que incentiva a inovação em métodos supervisionados baseados em inteligência artificial para manter a conformidade em escala. À medida que a assessoria híbrida cresce, as plataformas que combinam reequilíbrio automatizado com verificações humanas podem abordar tanto o controlo de custos quanto a confiança do cliente.

O resultado médio do investidor nos canais digitais melhora quando a plataforma oferece colheita de perdas fiscais dentro dos invólucros NISA, trajetórias de deslizamento automáticas e divulgação transparente de taxas apresentada em linguagem simples. Os assessores humanos continuam a desempenhar um papel central para famílias complexas que enfrentam planeamento patrimonial, considerações transfronteiriças ou risco concentrado, o que mantém o núcleo do canal resiliente mesmo quando a participação digital aumenta. Com o tempo, uma mudança constante em direção à assessoria digital deve reduzir os atritos de distribuição e expandir o alcance além dos centros metropolitanos, melhorando a participação no mercado de gestão de ativos do Japão. Os gestores que investem em interfaces de cliente modernas, relatórios consolidados e blocos de construção diversificados de baixo custo estão posicionados para capturar essa demanda. Uma abordagem ponderada ao perfilamento de risco e à divulgação pode construir confiança e reduzir a rotatividade através de um melhor alinhamento entre o design da carteira e a tolerância do cliente.

Por Tipo de Cliente: O Varejo Reduz a Diferença para o Segmento Institucional

Os mandatos institucionais representaram 71,27% dos ativos em 2025, impulsionados pela escala do GPIF, grandes planos corporativos e sistemas prefeiturais que distribuem mandatos entre núcleos passivos e segmentos ativos especializados ou alternativos. O varejo está se expandindo a um CAGR de 17,42%, estimulado pelo NISA revisado que eliminou os tetos de contribuição. Os fluxos de varejo têm se inclinado para fundos de índice de ações estrangeiras, refletindo o desejo de diversificar a exposição cambial e de lucros além dos benchmarks domésticos. As reformas previdenciárias que aumentam os tetos de contribuição definida e ampliam a elegibilidade incentivam a poupança sustentada no local de trabalho, o que apoia tanto os canais institucionais quanto os de varejo no mercado de gestão de ativos do Japão. As instituições estão racionalizando mandatos e rotacionando em direção a alternativas, uma tendência que se alinha com a necessidade de fontes de retorno menos vinculadas aos baixos rendimentos domésticos.

O impulso do varejo beneficia-se das conversões de agências em assessorias e da transparência de taxas que inclina os investidores para veículos de baixo custo e estruturas de assessoria que esclarecem o valor entregue pelas taxas pagas. O crescimento institucional permanece estável à medida que as práticas de governança se renovam e os alocadores diversificam seu orçamento de risco ativo em estratégias especializadas não correlacionadas que complementam as participações de índice principal. O setor de gestão de ativos do Japão está respondendo com padrões simplificados, designs de ciclo de vida e segmentos alternativos modulares adaptados para planos com capacidade operacional variada. As preferências de varejo e institucionais estão convergindo em clareza, controlo de custos e ferramentas de risco, o que ajuda ambos os canais a adotar blocos de construção semelhantes com diferentes abordagens de implementação. Essa combinação de canais fortalece o mercado de gestão de ativos do Japão ao ampliar a base de acumuladores de riqueza a longo prazo.

Por Fonte de Gestão: A Dominância Onshore Enfrenta a Especialização Offshore

Os ativos geridos onshore representaram 85,56% em 2025, o que reflete o viés doméstico, a familiaridade regulatória e as vantagens na navegação dos processos de aprovação e relatórios domésticos que favorecem a gestão local. Os mandatos delegados offshore têm projeção de crescimento a um CAGR de 16,85% à medida que os alocadores terceirizam exposições específicas para especialistas, especialmente para mercados emergentes, infraestrutura de transição energética e mercados privados. A base de dados de alternativas do GPIF incorpora explicitamente gestores offshore para fechar lacunas de capacidade em áreas como centros de dados, transmissão de energia renovável e mercados secundários, o que ajuda a diversificar os impulsionadores de retorno no mercado de gestão de ativos do Japão. Os participantes estrangeiros estão expandindo sua presença para servir bancos regionais e fundos de previdência que buscam segmentos alternativos, enquanto novas capacidades domésticas surgem através de aquisições que internalizam plataformas globais. A integração dos criptoativos pela Agência de Serviços Financeiros na Lei de Instrumentos Financeiros e Câmbio a partir de janeiro de 2026 permite que os gestores de fundos onshore ofereçam exposições que anteriormente exigiam soluções offshore.

A postura de conformidade e governança permanece um diferenciador importante, pois a adoção de padrões internacionais como a ISO 37001 reforça o conforto institucional com gestores onshore que competem por grandes mandatos. O mercado de gestão de ativos do Japão está equilibrando os benefícios do controlo local com os retornos especializados oferecidos por parceiros globais em classes de ativos direcionadas. À medida que as equipas domésticas ganham experiência e ampliam redes, a diferença entre a qualidade de execução onshore e offshore diminui. Isso permite que os alocadores decidam pelo custo total, resiliência operacional e necessidades de integração, em vez de por necessidade. Uma divisão pragmática de supervisão onshore principal e delegação offshore seletiva apoia uma construção de carteira robusta para investidores de longo horizonte.

Análise Geográfica

Tóquio abriga a maioria dos gestores de ativos, reguladores e prestadores de serviços, criando benefícios de rede que reforçam sua posição como epicentro financeiro do país. Osaka ocupa o posto de hub secundário, aproveitando as sedes históricas de bancos e seguradoras para servir as prefeituras ocidentais. Fora dessas metrópoles, os bancos regionais e as cooperativas de crédito dominam os conjuntos de poupança, mas carecem de amplitude de produtos, oferecendo pontos de entrada para gestores dispostos a estender modelos de assessoria digital e serviço remoto.

A estratégia governamental de posicionar o país como um centro internacional de gestão de ativos de primeira linha catalisa atualizações de infraestrutura — documentação em inglês, licenciamento simplificado e tratamento fiscal favorável — orientadas para atrair talentos e capital estrangeiros. As zonas-piloto para inovação em tecnologia financeira em Fukuoka e Sapporo visam dispersar oportunidades além da capital, ao mesmo tempo que apoiam a digitalização em todo o país.

O risco de desastres naturais na região de Kanto impulsiona o planeamento de contingência; as instituições diversificam as localizações dos centros de dados e incentivam arranjos de trabalho flexíveis para garantir a continuidade. Enquanto isso, o envelhecimento demográfico é mais acentuado nas áreas rurais, levando a programas de divulgação direcionados que combinam educação digital com unidades de assessoria móvel. A segmentação geográfica, portanto, amplifica o escopo para estratégias de distribuição diferenciadas dentro do mercado de gestão de ativos do Japão.

Panorama regulatório

A regulamentação de gestão de ativos do Japão está centrada na Financial Services Agency (FSA), com a política enquadrando o setor como um pilar estratégico do setor financeiro e uma alavanca para direcionar a poupança das famílias para investimentos produtivos. Desde outubro de 2024, o Japan Asset Management Forum (JAMF) tem oferecido uma plataforma de diálogo entre indústria e regulador. Contava com 57 membros em março de 2026 e conduz múltiplos grupos de trabalho abrangendo transformação digital e finanças sustentáveis, apoiando uma implementação coordenada.

As ações de reforma também têm se voltado para a entrada no mercado e os modelos operacionais. A FSA criou um escritório de suporte único para auxiliar instituições financeiras estrangeiras por meio de consultoria pré-solicitação, registro e supervisão em inglês. Também promoveu um Programa de Promoção de Gestores Emergentes (EMP japonês), que flexibiliza certos requisitos de registro para gestores emergentes que não recebem ativos de clientes. Emendas em vigor a partir de maio de 2025 expandiram a terceirização permitida para gestores de investimento, incluindo a terceirização total das funções de middle/back office para provedores registrados e a terceirização da execução de investimentos para empresas especializadas em gestão de fundos, o que reduz barreiras de custo fixo e permite estruturas operacionais mais especializadas.

Análise da cadeia de valor

A cadeia de valor vai de proprietários de ativos (famílias que utilizam veículos como fundos de investimento e contas com benefícios fiscais, além de alocadores institucionais como fundos de pensão e seguradoras) por meio da fabricação de produtos (operadores de negócios de gestão de investimentos, incluindo gestores afiliados a bancos e corretoras, além de empresas independentes) até a distribuição (bancos, corretoras, consultores e plataformas digitais) e a infraestrutura de apoio (custódia, administração de fundos, agente de transferência, cálculo de valorização/NAV e sistemas de tecnologia/risco). A estrutura do setor permanece concentrada, com os 10 principais operadores de gestão de investimentos controlando cerca de 60% do AUM total, e a afiliação a conglomerados é comum entre as empresas líderes, reforçando vantagens de escala em distribuição e operações.

Uma mudança operacional importante na cadeia é a desagregação de funções não essenciais. Alterações regulatórias em vigor desde maio de 2025 permitem uma terceirização mais ampla dos processos de middle e back office e da execução para provedores terceiros aprovados, aumentando o papel de operadores de serviços especializados e reduzindo as barreiras operacionais para gestores mais novos e estrangeiros. Essas mudanças permitem que eles se concentrem mais na gestão de portfólio e no atendimento ao cliente. No lado da demanda, o novo regime NISA introduzido em 2024 tem sido um canal notável para entradas de recursos de varejo em fundos de investimento. A arquitetura de produtos também tem se inclinado para implementações de baixo custo, com os fundos de índice crescendo para 37% do AUM total do mercado até 2025 (partindo de 10% em 2015), moldando modelos de taxas e a economia das plataformas em toda a fabricação e distribuição.

Cenário Competitivo

O mercado de gestão de ativos do Japão exibe concentração moderada, com os principais gestores domésticos detendo uma participação significativa dos ativos, enquanto empresas estrangeiras e especialistas domésticos se expandem em nichos direcionados. A consolidação impulsionada pela escala está remodelando as capacidades, permitindo que os principais participantes direcionem fluxos para alternativas como dívida de infraestrutura e mercados privados. A diferenciação é cada vez mais visível através de estratégias especializadas, incluindo fundos de capital de crescimento para inovadores de média capitalização e REITs tokenizados que permitem propriedade fracionada e negociação contínua. Oportunidades de espaço em branco persistem na assessoria robótica para massa afluente, segmentos alternativos para fundos de previdência menores e estratégias de transição vinculadas a ESG que ampliam o conjunto investível. Ao mesmo tempo, os desafiantes digitais estão pressionando os incumbentes a modernizar as plataformas e desenvolver produtos de honorários limpos, particularmente em contas de contribuição definida.

A adoção de tecnologia é central para a gestão de risco e conformidade, com os principais gestores implementando plataformas de risco empresarial para permitir testes de estresse em tempo real e relatórios aprimorados. Os sistemas legados em afiliadas de bancos fiduciários e megabancos retardam os ciclos de lançamento de produtos, limitando a inovação em comparação com os participantes nativos digitais que iteram rapidamente em dados e experiência do cliente. Os gestores estrangeiros estão se expandindo seletivamente onde a força do produto se combina com as capacidades de distribuição local, focando em alternativas, ETFs e soluções que complementam as ofertas domésticas. Os bancos regionais continuam a favorecer produtos proprietários ou afiliados, mantendo acesso restrito, a menos que os gestores forneçam capacidades diferenciadas e forte serviço ao cliente. Em geral, a concorrência está se deslocando para plataformas que demonstram resiliência operacional, valor transparente e incentivos alinhados adequados à supervisão fiduciária.

As reformas de divulgação de taxas comprimiram as margens para fundos de ações ativos tradicionais, acelerando uma mudança em direção a ETFs sem encargos, classes de honorários limpos e pacotes liderados por assessoria adaptados aos orçamentos domésticos. Os gestores estão respondendo combinando blocos de construção de índice de menor custo com segmentos alternativos de maior margem para equilibrar a economia enquanto entregam resultados ao cliente. A distribuição está cada vez mais orientada para contas de assessoria, onde as taxas estão vinculadas ao planeamento, monitoramento de risco e entregáveis de serviço mensuráveis. Os menus de produtos enfatizam simplicidade e transparência, ajudando os clientes a comparar opções e entender o alinhamento taxa-serviço. Essa evolução favorece as empresas que combinam amplitude, clareza e desempenho consistente, reforçando a importância da qualidade do serviço ao lado das capacidades de investimento.

Líderes do Setor de Gestão de Ativos do Japão

Nomura Asset Management

Nikko Asset Management

Daiwa Asset Management

Sumitomo Mitsui Trust Asset Management

Asset Management One

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os esforços conduzidos por políticas para posicionar o Japão como um centro líder de gestão de ativos estão criando espaço para novos modelos operacionais e novos participantes, especialmente onde a redução do atrito na configuração apoia a participação no ecossistema. O suporte único da FSA para instituições estrangeiras, juntamente com o Programa de Apoio a Start-ups Financeiras do exercício fiscal de 2026, que oferece reembolsos de até 15 milhões de JPY para o estabelecimento de operações no Japão (com prazo de inscrição em maio de 2026), apoia a entrada gradual no mercado e a construção local por gestores especializados. As reformas de maio de 2025, que permitem terceirização mais completa das operações de middle/back office e da execução de investimentos, também permitem que os gestores cresçam com uma infraestrutura local mais leve, abrindo espaço para provedores terceiros de administração de fundos, compliance e execução delegada à medida que as gamas de fundos se expandem.

As oportunidades de produto e canal são mais claras onde a regulamentação e o comportamento dos investidores se sobrepõem. O novo regime NISA (introduzido em 2024) fortaleceu a participação de varejo em fundos de investimento e complementa a mudança mais amplo de depósitos para produtos geridos. O JAMF (lançado em outubro de 2024, com 57 membros em março de 2026) oferece um espaço estruturado para avançar em transformação digital, finanças sustentáveis e desenvolvimento de capacidades que os gestores podem traduzir em novas estratégias, incluindo fundos de transição e alinhados a critérios ESG, bem como melhor divulgação ao cliente. A demanda institucional por exposições especializadas também permanece uma abertura, com alocadores utilizando segmentos de alternativos e, em alguns casos, delegação offshore para acessar capacidades ainda não totalmente desenvolvidas internamente. Isso tem incentivado parcerias, aquisições e construção de plataformas voltadas a mercados privados, infraestrutura e outros ativos de longa duração.

Desenvolvimentos recentes do setor

- Julho de 2026: A Nomura Asset Management listou o NEXT FUNDS Japan Equity Policy Focus Exchange Traded Fund na Bolsa de Valores de Tóquio. O lançamento amplia a escolha doméstica de ETFs com um enfoque de ações ligadas a políticas e apoia a mudança em todo o mercado em direção a blocos de construção transparentes, negociáveis e de menor custo na construção de portfólios.

- Abril de 2026: A Amova Asset Management (anteriormente Nikko Asset Management) iniciou as operações de sua joint venture, Tikehau Amova Investment Management Pte. Ltd., em 2 de abril de 2026, após aprovação regulatória da Monetary Authority of Singapore. O movimento expande a presença da empresa orientada a alternativos e adiciona uma nova via para o desenvolvimento transfronteiriço de produtos e capacidades de investimento relevantes para alocadores japoneses em busca de exposições especializadas.

- Março de 2025: A Daiwa Asset Management executou uma aliança de capital e negócios para adquirir 51% da Mitsui & Co. Alternative Investments Limited, tornando-a uma subsidiária. A aquisição fortaleceu as capacidades de gestão de investimentos alternativos da Daiwa e reflete o esforço do setor em construir expertise interna para mercados privados e outras classes de ativos não tradicionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de gestão de ativos do Japão é dimensionado como o valor total dos ativos geridos profissionalmente para investidores no Japão, abrangendo os principais portfólios de investimento, como ações, renda fixa, multiativos e alternativos. Ele reflete os ativos sob gestão (AUM) e não a receita de taxas obtida pelos gestores.

Exclusões do escopo: excluímos participações em corretagem autodirigida, mandatos apenas de custódia e ferramentas corporativas de gestão de ativos de TI, pois não representam AUM de gestão discricionária de investimentos.

Visão geral da segmentação

- Por Classe de Ativos

- Ações

- Renda Fixa

- Ativos Alternativos

- Outras Classes de Ativos

- Por Tipo de Empresa

- Corretoras

- Bancos

- Empresas de Assessoria de Patrimônio

- Outros Tipos de Empresas

- Por Modo de Assessoria

- Assessoria Humana

- Assessoria Robótica

- Por Tipo de Cliente

- Varejo

- Institucional

- Por Fonte de Gestão

- Offshore

- Onshore

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de demanda e oferta do Japão em torno de ativos geridos, alinhando-o depois com as definições utilizadas por reguladores e organismos do setor. Na prática, isso se apoia em publicações e estatísticas da Financial Services Agency of Japan, séries temporais do Bank of Japan sobre rendimentos e fluxos, publicações da Japan Investment Advisers Association e materiais da Japan Securities Dealers Association. Também incluímos séries macroeconômicas selecionadas da OCDE e do FMI como verificação de consistência para os fatores mais amplos que podem afetar o AUM ao longo do tempo.

Também analisamos relatórios anuais, apresentações a investidores e divulgações de fundos para acompanhar mudanças no mix de produtos e nas mudanças de distribuição que podem alterar o AUM, mesmo quando as condições gerais do mercado parecem estáveis. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, e analisamos bases de dados de patentes para acompanhar tendências de estruturação de produtos que mais tarde se refletem nos fluxos. Esses exemplos não são exaustivos, e outras fontes públicas também foram utilizadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar as definições de AUM, confirmar como os mandatos são contabilizados e verificar a plausibilidade de fatores de crescimento como entradas de varejo, realocações institucionais e apetite por alocação em alternativos. Conversamos com uma combinação de gestores de ativos, distribuidores, participantes de plataformas e serviços, e alocadores institucionais em todo o Japão, e depois reconciliamos as diferenças por meio de perguntas de acompanhamento quando as premissas não coincidiam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 19% | Gestores: 55% |

Dimensionamento de mercado e previsão

O modelo de dimensionamento começa com uma reconstrução top-down do AUM do Japão utilizando pools de ativos investíveis e comportamento de alocação, mapeando depois esses totais para mandatos geridos profissionalmente que atendam à definição do estudo. Antes de os totais finais serem fechados, verificações seletivas bottom-up são realizadas usando amostras de divulgações de AUM de gestores, divisões por nível de produto e verificações de canal sobre como os ativos são reportados, de forma que os totais não se distanciem do que é observável.

Os principais insumos utilizados para explicar a movimentação do AUM incluem entradas líquidas de fundos por canal, desempenho dos mercados de ações e títulos (que elevam ou comprimem o AUM mesmo sem novo capital), níveis de taxas de juros do Japão e a direção da curva de rendimento, o ritmo de participação de varejo por meio de contas de investimento com benefícios fiscais, e mudanças nas alocações institucionais para estratégias alternativas e multiativos. Onde existem lacunas de divulgação, as divisões ausentes são preenchidas usando índices proxy de tipos de mandato semelhantes e depois ajustadas após validação por entrevistas.

As previsões são construídas usando análise de cenários apoiada por suavização baseada em tendências dos fatores de AUM, já que os retornos de mercado e os fluxos podem variar de ano para ano. As premissas sobre o ímpeto de entradas, mix de ativos e efeitos de valorização são revisadas com profissionais do setor para que a trajetória futura permaneça realista e fácil de explicar.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como divulgações de AUM do setor, direção dos fluxos de fundos e indicadores macroeconômicos que logicamente deveriam movimentar os ativos geridos. Se um número parecer incomum, os fatores são reabertos e os insumos são rastreados até a série específica ou premissa que criou a variação, seguido por uma segunda revisão por analista antes da aprovação final.

O modelo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, reprecificações acentuadas do mercado ou grandes mudanças estruturais na participação de varejo. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, com as mesmas definições mantidas consistentes ao longo do tempo.

Tamanho do mercado de gestão de ativos do Japão da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para a gestão de ativos do Japão frequentemente não coincidem porque algumas fontes dimensionam a receita de taxas, enquanto outras dimensionam o AUM, e o momento da moeda e a abrangência do portfólio nem sempre estão alinhados. As diferenças também surgem de se os ativos com origem offshore, geridos por equipes baseadas no Japão, estão incluídos, e de como os ativos não discricionários ou apenas de custódia são tratados.

A principal lacuna vem da mistura de AUM com medidas do tipo receita, enquanto a Mordor Intelligence mantém o modelo vinculado aos valores de portfólio geridos profissionalmente. Os ativos com origem offshore são contabilizados apenas quando o mandato de investimento é conduzido por gestores baseados no Japão, e mandatos apenas de custódia e participações autodirigidas são excluídos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,63 trilhões de USD (2026) | |

| Editora do Setor A | 30,30 bilhões de USD (2025) | Dimensiona um conjunto de valores muito mais restrito, que se assemelha a receita ou a um escopo de serviço limitado, em vez do AUM total, o que torna o número estruturalmente menor mesmo antes de qualquer premissa de crescimento ser aplicada. |

| Consultoria Regional B | 6,87 trilhões de USD (2024) | Utiliza um ano-base anterior e apresenta uma faixa, e o escopo em nível de página não declara claramente exclusões como ativos apenas de custódia ou autodirigidos, o que pode alterar o que é contabilizado como AUM gerido. |

A dispersão se deve principalmente ao que está sendo medido e ao que é contabilizado como ativos geridos. Quando o escopo é mantido consistente em torno de portfólios discricionários geridos profissionalmente, e o ano e a base cambial são claramente declarados, o tamanho do mercado se torna mais fácil de reconciliar com sinais observáveis de AUM e verificações repetíveis de fatores.

Principais Questões Respondidas no Relatório

Qual é a perspectiva do mercado de gestão de ativos do Japão até 2031?

O mercado de gestão de ativos do Japão tem projeção de atingir USD 10,95 trilhões até 2031 a um CAGR de 14,22% a partir de USD 5,63 trilhões em 2026, apoiado pela reforma previdenciária, taxas de política monetária mais elevadas e inovação de produtos.

Quais classes de ativos têm previsão de crescimento mais rápido no Japão até 2031?

Os ativos alternativos têm previsão de expansão a um CAGR de 16,34% à medida que o GPIF e os fundos de previdência corporativos constroem alocações em infraestrutura, capital privado e ativos reais, complementando as carteiras principais lideradas por ações.

Quais canais e tipos de empresas estão ganhando participação no Japão?

As empresas de assessoria de patrimônio e os assessores de investimento registados têm projeção de crescimento a um CAGR de 15,81%, enquanto a assessoria robótica se expande a um CAGR de 20,18% à medida que os modelos de assessoria híbrida ganham tração entre os segmentos.

Como se espera que a gestão offshore cresça?

Os ativos delegados offshore têm projeção de crescimento a um CAGR de 16,85% até 2031, refletindo o crescente apetite dos investidores por diversificação global e acesso a expertise internacional.

Qual segmento de clientes dominou o mercado de gestão de ativos do Japão?

Os investidores institucionais dominam, representando 71,27% dos ativos em 2025, impulsionados por grandes mandatos do GPIF, planos de previdência corporativos e sistemas prefeiturais.

Página atualizada pela última vez em: