Tamanho e Participação do Mercado de Cartões de Crédito do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

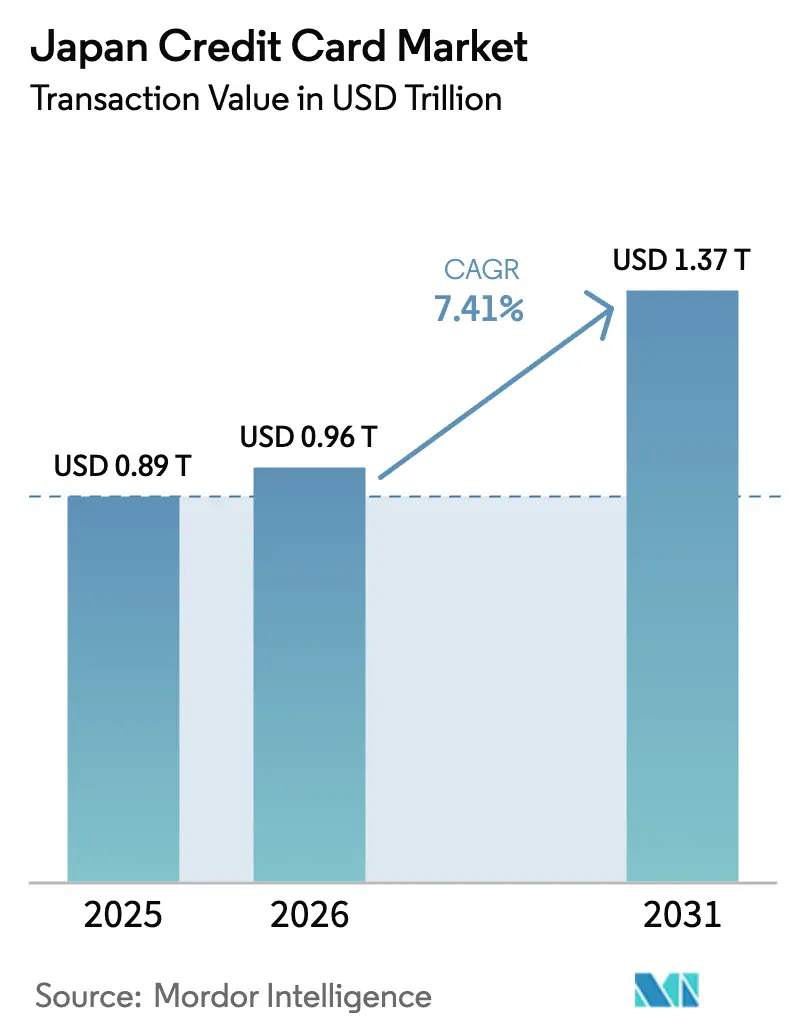

| Tamanho do mercado no ano base (2025) | 0.89 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.96 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.37 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões de Crédito do Japão por Mordor Intelligence

O tamanho do mercado de cartões de crédito do Japão foi avaliado em USD 0,89 trilhão em 2025 e estima-se que cresça de USD 0,96 trilhão em 2026 para atingir USD 1,37 trilhão até 2031, a um CAGR de 7,41% durante o período de previsão (2026-2031). Em 2024, a crescente dependência dos cartões de crédito como principal meio de transações sem dinheiro em espécie destaca a transição contínua do país em direção a uma economia sem dinheiro em espécie. Apesar dessa tendência, o índice geral de pagamentos sem dinheiro em espécie permanece relativamente baixo, indicando um potencial significativo de crescimento na adoção de métodos de pagamento digital. Programas de digitalização liderados pelo Estado, mudanças demográficas que favorecem os pagamentos por aproximação e a integração de cartões em ecossistemas de super-aplicativos continuam a reforçar o impulso de adoção. A modernização da infraestrutura vinculada à regra obrigatória de 3D Secure, em vigor a partir de abril de 2025, está reduzindo fraudes e aumentando a confiança dos comerciantes, enquanto a recuperação do turismo receptivo e as inovações em finanças incorporadas estão ampliando os cenários de uso tanto para consumidores quanto para pequenas empresas. A dinâmica competitiva permanece intensa, mas as alianças estratégicas entre bancos, redes de cartões e plataformas de tecnologia financeira estão abrindo canais de distribuição não tradicionais que ampliam o alcance do mercado de cartões de crédito do Japão.

Principais Conclusões do Relatório

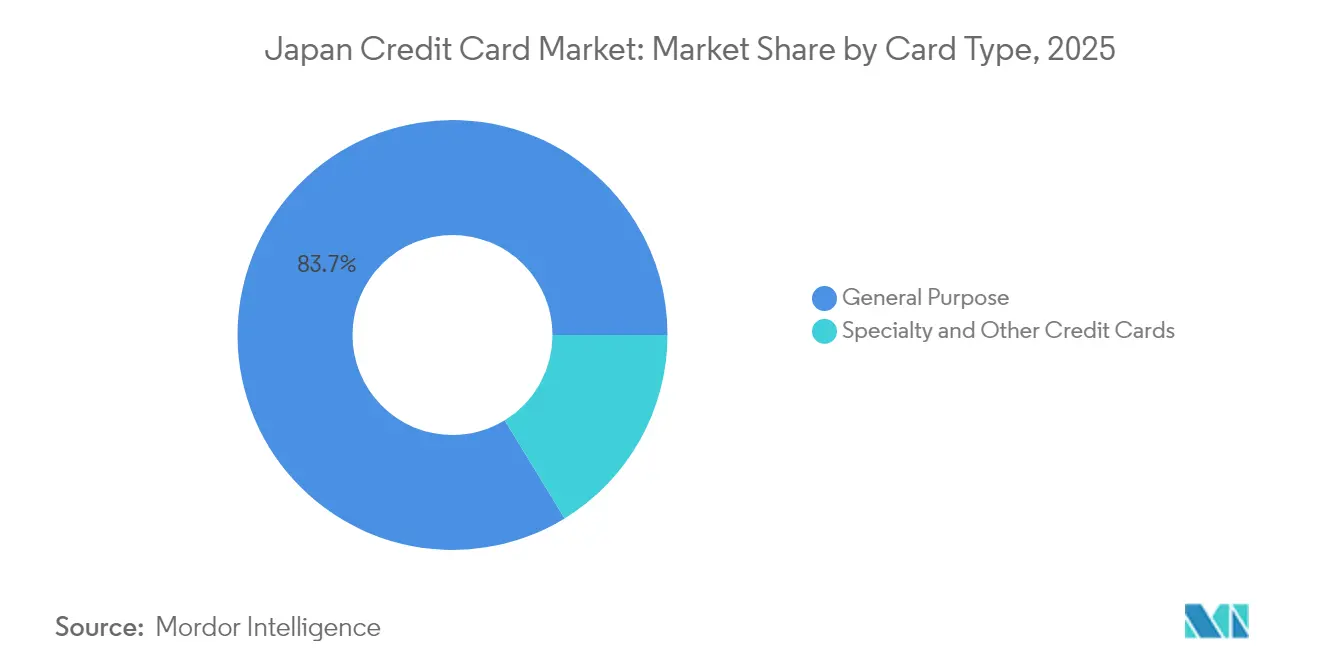

- Por tipo de cartão, os cartões de uso geral detinham 83,74% da participação do mercado de cartões de crédito do Japão em 2025, enquanto os cartões especializados e outros estão projetados para expandir a um CAGR de 12,59% até 2031.

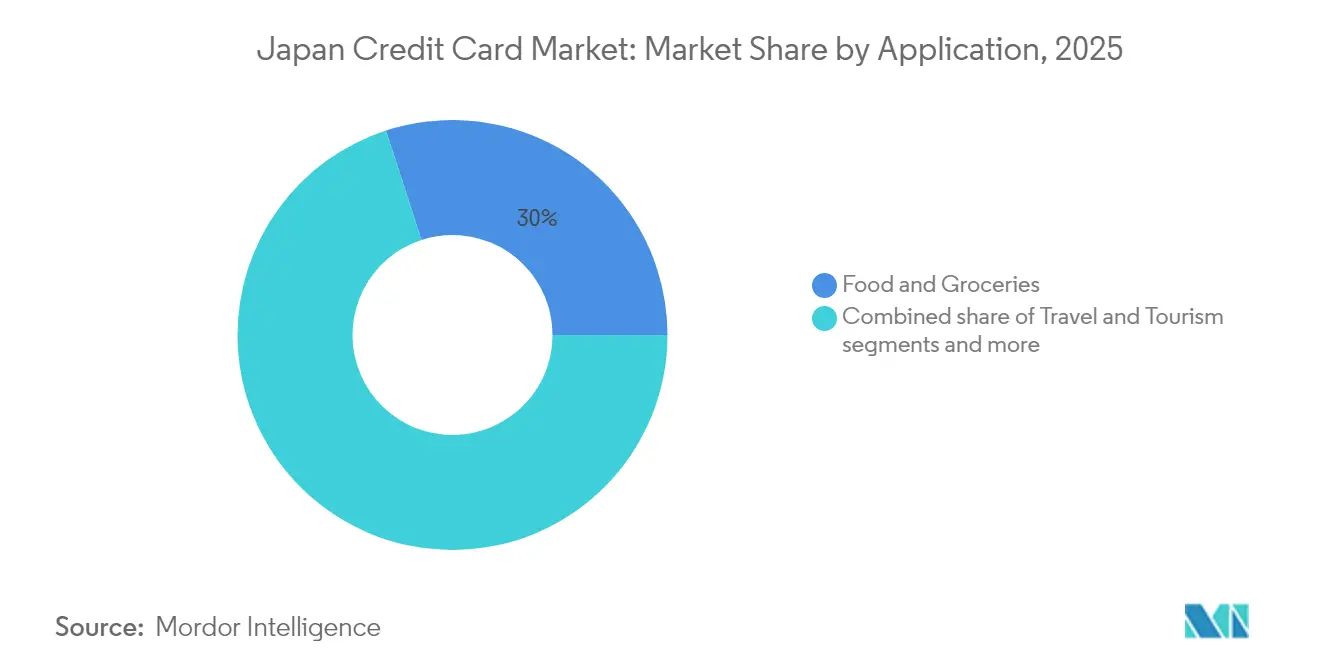

- Por aplicação, alimentação e mercearia capturou 30,01% do tamanho do mercado de cartões de crédito do Japão em 2025, enquanto mídia e entretenimento registra o CAGR mais forte de 10,18% até 2031.

- Por provedor, a Visa controlava 48,92% da participação do mercado de cartões de crédito do Japão em 2025, mas os parceiros com a marca Discover estão no caminho certo para um CAGR de 8,87% até 2031.

- Por geografia, a região de Kanto representou 34,28% do tamanho do mercado de cartões de crédito do Japão em 2025, e Kyushu e Okinawa apresentam o CAGR mais alto de 6,66% para o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cartões de Crédito do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração do comércio eletrônico | +1.2% | Regiões metropolitanas de Kanto e Kansai | Médio prazo (2-4 anos) |

| Impulso governamental para pagamentos sem dinheiro em espécie | +0.9% | Nacional, mais forte em Tóquio-Osaka-Nagoia | Curto prazo (≤ 2 anos) |

| Gamificação de programas de fidelidade | +0.7% | Centros urbanos | Médio prazo (2-4 anos) |

| Persistência de hábitos de pagamento induzidos pela pandemia | +0.8% | Áreas suburbanas e rurais | Longo prazo (≥ 4 anos) |

| Integração em super-aplicativos | +1.1% | Nacional, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de híbridos de cartão com compre agora, pague depois (BNPL) | +0.6% | Mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Penetração do Comércio Eletrônico Impulsiona o Crescimento do Volume de Transações

O aumento da atividade de varejo online canaliza gastos incrementais para os cartões, elevando a contagem de transações e os valores médios dos tickets em todo o mercado de cartões de crédito do Japão. As 7,46 bilhões de transações do PayPay em 2024, equivalentes a um quinto de toda a atividade sem dinheiro em espécie, ilustram como os super-aplicativos amplificam os volumes vinculados a cartões tanto online quanto no ponto de venda. O Banco do Japão acompanha de perto os dados do JCB Consumption NOW para avaliar o consumo privado, sublinhando a importância macroeconômica dos fluxos de cartões[1]Banco do Japão, "Perspectivas para a Atividade Econômica e os Preços (Janeiro de 2025)," boj.or.jp . Os produtos especializados se beneficiam de forma desproporcional, pois os serviços de jogos e streaming por assinatura sustentam a expansão de dois dígitos de Mídia e Entretenimento. As operadoras de transporte em Kansai já habilitaram pagamentos com cartão de crédito por aproximação para passagens, borrando as linhas de categoria e impulsionando o uso habitual de cartões para transações de mobilidade de baixo valor que antes favoreciam o dinheiro em espécie.

O Impulso Governamental para Pagamentos Sem Dinheiro em Espécie Acelera a Modernização da Infraestrutura

A Agência de Serviços Financeiros e a Agência Digital estão coordenando políticas, subsídios e instrumentos regulatórios que aceleram a aceitação por comerciantes e fortalecem a segurança cibernética. A autenticação 3D Secure obrigatória a partir de abril de 2025 está absorvendo as perdas com fraudes que subiram para JPY 541 bilhões (USD 3,60 bilhões) em 2023, abordando um gargalo fundamental para a adoção digital. Os IDs digitais My Number estarão prontos para carteiras digitais até o final da primavera de 2025, permitindo verificação biométrica e simplificando ainda mais os fluxos de pagamento. O piloto de pagamentos por reconhecimento facial da Expo 2025 Osaka apresentará casos de uso de próxima geração em 1.000 terminais, ilustrando como eventos públicos podem semear implementações nacionais. Em conjunto, essas medidas estabelecem um ambiente seguro e baseado em padrões que sustenta o crescimento do mercado de cartões de crédito do Japão em meio à crescente complexidade das transações.

A Gamificação de Programas de Fidelidade Aumenta o Valor do Ciclo de Vida do Cliente

Os emissores estão incorporando mecânicas de jogos aos ecossistemas de pontos para aprofundar o engajamento. As recompensas de serviços cruzados da Rakuten Card sustentam a posse entre quase 8 em cada 10 titulares de cartões japoneses, provando que ciclos ricos de acúmulo e resgate de pontos impulsionam o status de cartão principal. O serviço POICHI da JCB permite que os compradores acumulem múltiplas moedas em uma única leitura, aumentando a frequência enquanto oferece promoções direcionadas aos varejistas. As capacidades de investimento baseadas em cartão — como a integração de fundos mútuos da JCB com a SBI Securities — estão ampliando as categorias de gastos para acumulação de patrimônio, reforçando a atividade mensal mesmo para demografias mais velhas. Os segmentos de maior idade exibem comportamento de empréstimo conservador, mas permanecem altamente engajados onde os pontos se convertem em economias cotidianas, permitindo que os emissores obtenham receitas de intercâmbio em vez de girar saldos.

A Integração de Cartões de Crédito em Super-Aplicativos Expande o Alcance do Ecossistema

PayPay, Rakuten e novos super-aplicativos de tecnologia financeira dependem de cartões de crédito tanto como trilhos de financiamento quanto como condutos de fidelidade. A aliança da Rakuten com o Mizuho e a Orient Corporation conecta 900.000 nós de comerciantes à infraestrutura bancária, permitindo a emissão de crédito com um toque no checkout[2]Rakuten Group, "Rakuten Group, Rakuten Card, Mizuho Financial Group Form Business Alliance," global.rakuten.com. O vínculo de capital do SMBC com a Infcurion permite que empresas não financeiras incorporem funções de crédito via APIs, já gerando mais de 1,5 milhão de cartões corporativos que operam na rede Visa. Esses efeitos de rede vinculam os consumidores a ambientes de circuito fechado, aumentando a visibilidade dos dados para os mecanismos de risco e consolidando a participação nas transações para os emissores alinhados às plataformas dentro do mercado de cartões de crédito do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor apetite de crédito de uma população envelhecida | -1.8% | Nacional, mais acentuado nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Intensificação da concorrência de débito e pagamentos por QR code | -1.3% | Centros urbanos com alta densidade de smartphones | Curto prazo (≤ 2 anos) |

| Controles mais rígidos de acessibilidade da Agência de Serviços Financeiros | -0.9% | Nacional, com foco nas áreas metropolitanas | Médio prazo (2-4 anos) |

| Aumento de fraudes cibernéticas em caixas eletrônicos regionais | -0.7% | Redes de caixas eletrônicos suburbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Menor Apetite de Crédito da População Envelhecida Limita a Expansão

A idade mediana do Japão continua a aumentar, e os consumidores mais velhos geralmente evitam saldos rotativos, limitando o potencial de receita para os emissores. O segmento demográfico sênior demonstra uma clara preferência por pagamentos com cartão em vez de transações em dinheiro em espécie. O uso de cartões por esse segmento se alinha mais ao comportamento de cartão de débito, sublinhando um foco na conveniência transacional em vez de aproveitar as facilidades de crédito. A despovoação rural agrava o problema, reduzindo os volumes endereçáveis em regiões onde o fechamento de agências bancárias já é pronunciado. As diretrizes regulatórias de acessibilidade restringem ainda mais a subscrição, exigindo validação de renda mais granular para aposentados. Os emissores, portanto, pivotam para uma economia baseada em transações, oferecendo pontos generosos e pacotes de serviços cruzados que ressoam com os idosos frugais, mas digitalmente experientes.

A Intensificação da Concorrência de Débito e QR Code Pressiona a Participação de Mercado

O mercado está testemunhando um aumento em cartões de débito focados em recompensas e carteiras de QR code introduzidas por bancos e provedores de tecnologia financeira, que estão gradualmente diminuindo os benefícios percebidos dos cartões de crédito. A JCB fez parceria estrategicamente com bancos regionais para lançar produtos de débito habilitados por aproximação, uma medida destinada a sustentar volumes saudáveis de transações na rede. No entanto, esses produtos de débito geram taxas de intercâmbio mais baixas em comparação com os cartões de crédito, impactando os fluxos de receita. Em áreas urbanas densamente povoadas com alta penetração de smartphones, o PayPay estabeleceu domínio nos sistemas de pagamento baseados em QR code, particularmente em lojas de conveniência e restaurantes de serviço rápido. Essa tendência está levando os consumidores mais jovens a adotar soluções de pagamento nativas para dispositivos móveis. Embora esses pagamentos ainda dependam do financiamento subjacente por cartão, eles estão comprimindo as margens de receita para os emissores de cartões, sinalizando uma mudança nas preferências de pagamento dos consumidores e suas implicações para o ecossistema de pagamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cartão: Produtos Especializados Superam um Núcleo Dominante

Os cartões de uso geral representaram 83,74% do tamanho do mercado de cartões de crédito do Japão em 2025, refletindo sua ampla cobertura de aceitação e utilidade omnicanal. Os cartões especializados e outros estão ganhando terreno com um CAGR previsto de 12,59%, à medida que os emissores cortejam nichos de alto valor com construções em metal, privilégios de estilo de vida e opções de finanças incorporadas. O JAL Luxury Card, lançado em agosto de 2025, exemplifica o posicionamento ultrapremium com taxas anuais de até JPY 599.500 (USD 3.990), visando viajantes abastados que exigem acesso exclusivo a lounges. Produtos focados em PMEs, como o próximo cartão empresarial Orico-Aeon, desbloqueiam linhas de capital de giro para segmentos corporativos mal atendidos, ilustrando como proposições direcionadas podem ampliar a participação sem canibalizar os portfólios convencionais.

Os entrantes de tecnologia financeira experimentam com vínculos à economia de criadores, adicionando camadas de identidade social que ressoam com a Geração Z. Esses formatos inovadores exploram a distribuição digital enxuta para contornar canais físicos custosos, reduzir taxas e impulsionar métricas de engajamento comunitário. A tendência de diversificação distribui o risco dos emissores e incuba fluxos de receita diferenciados, embora a escala permaneça centrada na robusta categoria de Uso Geral que continua a ancorar o mercado de cartões de crédito do Japão.

Por Aplicação: Os Padrões de Consumo Moldam o Foco de Crescimento

Alimentação e Mercearia comandou 30,01% da participação do mercado de cartões de crédito do Japão em 2025, sustentada pela ampla cobertura por aproximação do setor de supermercados e pelo aumento dos serviços de entrega no mesmo dia. Mídia e Entretenimento apresenta a maior expansão com um CAGR de 10,18%, impulsionada por vídeo por assinatura, streaming de música e jogos para dispositivos móveis que geram cobranças mensais estáveis. A recente integração JCB-SBI Securities estende a utilidade do cartão para contribuições de investimento, sugerindo um futuro em que os pagamentos de serviços financeiros sobem no ranking de aplicações.

As transações de Saúde e Farmácia se beneficiam de plataformas de prescrição digital e de uma população envelhecida que valoriza o checkout sem atrito em ambientes clínicos. Os gastos com Viagem e Turismo se recuperaram rapidamente junto com a retomada das chegadas de turistas estrangeiros, embora persistam disparidades regionais. Coletivamente, esses padrões orientam os emissores a adaptar bônus específicos por categoria e co-marketing com comerciantes que reforçam a fidelidade e intensificam a concentração de gastos dentro do mercado de cartões de crédito do Japão.

Por Provedor: A Liderança da Visa Enfrenta a Invasão de Redes de Nicho

A Visa processou 48,92% de todo o valor de transações de 2025, aproveitando uma ampla base de terminais e a habilitação antecipada de pagamentos por aproximação no transporte de massa. As parcerias com a marca Discover estão previstas para um CAGR de 8,87%, à medida que os recursos de aquisição da Capital One aceleram a aceitação, os investimentos e o marketing. A JCB protege sua relevância doméstica com 56 milhões de pontos de aceitação globais e novas colaborações de débito que vinculam os bancos regionais aos seus trilhos. A Mastercard enfatiza a tokenização, comprometendo-se a eliminar os PANs estáticos até 2030 em favor de tokens dinâmicos e chaves de acesso biométricas, medidas que podem aumentar os requisitos de segurança dos comerciantes e influenciar os roteiros dos emissores.

A concorrência entre provedores está se intensificando nos canais digitais, onde emissores e super-aplicativos devem decidir estrategicamente entre aproveitar redes de circuito aberto ou adotar estruturas proprietárias de QR code. Capacidades robustas de back-end, incluindo mecanismos avançados de detecção de fraudes em tempo real, processos eficientes de gerenciamento do ciclo de vida de tokens e a disponibilidade de APIs amigáveis para desenvolvedores, determinam cada vez mais o sucesso no mercado. Esses fatores estão se tornando diferenciadores críticos, superando a dependência tradicional da ampla distribuição de produtos físicos de cartão.

Análise Geográfica

Kanto representou 34,28% do tamanho do mercado de cartões de crédito do Japão em 2025, ancorado pela base de consumidores abastados de Tóquio e pela sede de empresas globais. Kyushu e Okinawa apresentam o CAGR mais rápido de 6,66%, impulsionado pelos gastos com turismo e pela modernização dos aeroportos. A penetração de 40% de pagamentos por aproximação em Kansai supera a maioria das áreas, provando que a densidade de infraestrutura se traduz em ganhos de frequência de uso que amplificam os retornos dos emissores. As regiões de Hokkaido, Tohoku e Chugoku-Shikoku obtêm impulsos de gastos com viagens orientadas à natureza, mas permanecem com baixa penetração, sinalizando potencial de crescimento à medida que os provedores de hospitalidade atualizam terminais e vínculos de fidelidade.

O diversificado mapa econômico do Japão produz curvas de adoção distintas para cartões, exigindo estratégias de entrada no mercado diferenciadas. Kanto lidera em volume absoluto, mas sua saturação exige que os emissores busquem ganhos de participação na carteira por meio de níveis premium e produtos de patrimônio agrupados. Kyushu e Okinawa, impulsionadas pelo turismo pós-pandemia, veem os cartões como portas de entrada para os gastos dos turistas, acelerando assim as atualizações de aceitação por comerciantes em hotéis e lojas duty-free. A adoção de pagamentos por aproximação no transporte em Kansai indica como a infraestrutura pública pode mudar a psicologia do consumidor, apresentando um modelo para outras regiões.

A espinha dorsal industrial de Chubu alimenta a adoção de cartões B2B, especialmente à medida que a digitalização da cadeia de suprimentos exige controles de despesas rastreáveis. Os emissores que priorizam os clusters de fornecedores aeroespaciais e automotivos podem capturar volumes que de outra forma estariam bloqueados em transferências bancárias e faturamento em papel. O alcance adaptado geograficamente, como serviços de concierge em idioma local e parcerias com bancos de nível prefeitural, permite que as marcas nacionais aprofundem a relevância e defendam a participação contra concorrentes regionalmente entrincheirados.

Cenário Competitivo

Os principais emissores comandam uma participação significativa do valor de compras, conferindo ao mercado uma concentração moderada, mas deixando espaço para disruptores ágeis. A simbiose da Rakuten Card com o gigante do comércio eletrônico gera uma formidável economia de aquisição, enquanto a aliança do Mizuho potencializa a venda cruzada em contas bancárias e hipotecas. A Sumitomo Mitsui Card investe em plásticos biométricos por meio de sua subsidiária LIFE CARD para combater a fadiga com fraudes e se diferenciar em segurança. A parceria do SMBC Group com a Infcurion desbloqueia a emissão de marca branca para varejistas e empresas de SaaS, sinalizando uma mudança em direção a modelos de plataforma como serviço que abstraem os trilhos bancários tradicionais.

Os players de médio porte exploram o foco em nichos, com a Saison Card visando segmentos de estilo de vida e a AEON Credit Service aproveitando sua presença no varejo para penetração com co-marcas. Entrantes de tecnologia financeira como a Nudge promovem design centrado no usuário, enquanto a PayPay Card Corp unifica o financiamento de carteiras QR e o crédito rotativo em um único aplicativo, permitindo ciclos de dados que refinam a subscrição. As redes internacionais fazem parcerias seletivas — a Discover por meio de alianças domésticas e a Diners por meio de hospitalidade de alto padrão, como o programa premium do Hotel New Otani — para reivindicar posições em sub-pools lucrativos. Coletivamente, essas manobras intensificam a velocidade de inovação, mas deixam os incumbentes com economias de escala que sustentam sua liderança dentro do mercado de cartões de crédito do Japão.

Líderes do Setor de Cartões de Crédito do Japão

JCB Co. Ltd.

Mitsubishi UFJ NICOS

Sumitomo Mitsui Card (SMCC)

Rakuten Card

AEON Credit Service

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Orient Corporation e AEON Financial Service definiram setembro como data de lançamento de um cartão empresarial co-branded voltado para PMEs em toda a rede do Grupo AEON.

- Maio de 2025: JCB, Orient Corporation e Money Forward X fizeram parceria para incorporar subscrição por inteligência artificial no portal de PMEs da JCB, o Cashmap, automatizando as decisões de crédito.

- Abril de 2025: A JAL Card introduziu o JAL JCB Card Platinum Pro com design de superfície em metal e bônus de milhas elevados.

Escopo do Relatório do Mercado de Cartões de Crédito do Japão

Um cartão de crédito, conhecido como "kurejitto kādo" (クレジットカード) em japonês, refere-se a um cartão de pagamento emitido por instituições financeiras ou empresas de cartão de crédito. Ele permite que os titulares de cartões façam compras e acessem crédito, permitindo-lhes tomar emprestado fundos até um determinado limite de crédito da instituição emissora. Uma análise completa de antecedentes do mercado de cartões de crédito japonês, que inclui uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas, são abordados no relatório.

O mercado de cartões de crédito japonês é segmentado por tipo de cartão, aplicação e provedor. Por tipo de cartão, o mercado é sub-segmentado em cartões de crédito de uso geral e cartões de crédito especializados e outros. Por aplicação, o mercado é sub-segmentado em alimentação e mercearia, saúde e farmácia, restaurantes e bares, eletrônicos de consumo, mídia e entretenimento, viagem e turismo e outras aplicações. Por provedor, o mercado é sub-segmentado em Visa, Mastercard e outros provedores. O relatório oferece tamanho de mercado e previsões para o mercado de cartões de crédito japonês em valor (USD) para todos os segmentos acima.

| Cartões de Crédito de Uso Geral |

| Cartões de Crédito Especializados e Outros |

| Alimentação e Mercearia |

| Saúde e Farmácia |

| Restaurantes e Bares |

| Eletrônicos de Consumo |

| Mídia e Entretenimento |

| Viagem e Turismo |

| Outras Aplicações |

| Visa |

| MasterCard |

| Outros Provedores |

| Hokkaido |

| Tohoku |

| Kanto |

| Kyushu e Okinawa |

| Restante do Japão |

| Por Tipo de Cartão | Cartões de Crédito de Uso Geral |

| Cartões de Crédito Especializados e Outros | |

| Por Aplicação | Alimentação e Mercearia |

| Saúde e Farmácia | |

| Restaurantes e Bares | |

| Eletrônicos de Consumo | |

| Mídia e Entretenimento | |

| Viagem e Turismo | |

| Outras Aplicações | |

| Por Provedor | Visa |

| MasterCard | |

| Outros Provedores | |

| Por Geografia | Hokkaido |

| Tohoku | |

| Kanto | |

| Kyushu e Okinawa | |

| Restante do Japão |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e o crescimento projetado dos gastos com cartões de crédito no Japão?

O valor agregado de compras é de USD 0,96 trilhão em 2026 e está previsto para atingir USD 1,37 trilhão até 2031, implicando um CAGR de 7,41%.

Qual tipo de cartão captura a maior parte dos gastos dos consumidores?

Os cartões de uso geral respondem por 83,74% do valor total das transações, refletindo sua ampla aceitação por comerciantes e utilidade em múltiplas categorias.

Qual segmento de aplicação gera a maior participação nas transações?

Alimentação e Mercearia lidera com uma participação de 30,01% graças à aceitação ubíqua em supermercados e à alta frequência de compras.

Qual provedor está se expandindo mais rapidamente e por quê?

Os parceiros com a marca Discover estão no caminho certo para um CAGR de 8,87% até 2031, impulsionados pelo investimento planejado da Capital One para ampliar a aceitação por comerciantes e fortalecer a tecnologia da rede.

Como as tecnologias biométricas estão mudando o uso cotidiano de cartões?

Os emissores estão aprimorando a segurança e agilizando os checkouts testando plásticos habilitados por impressão digital e implantando terminais de reconhecimento facial, como a iniciativa da NEC para a Expo 2025 Osaka.

Qual regra iminente irá reforçar a segurança dos pagamentos com cartão em 2025?

A partir de abril de 2025, todos os emissores e comerciantes devem adotar a autenticação 3D Secure, um mandato projetado para conter fraudes online que atingiram JPY 541 bilhões em 2023.

Página atualizada pela última vez em: