Tamanho e Participação do Mercado de Partidas de Motor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

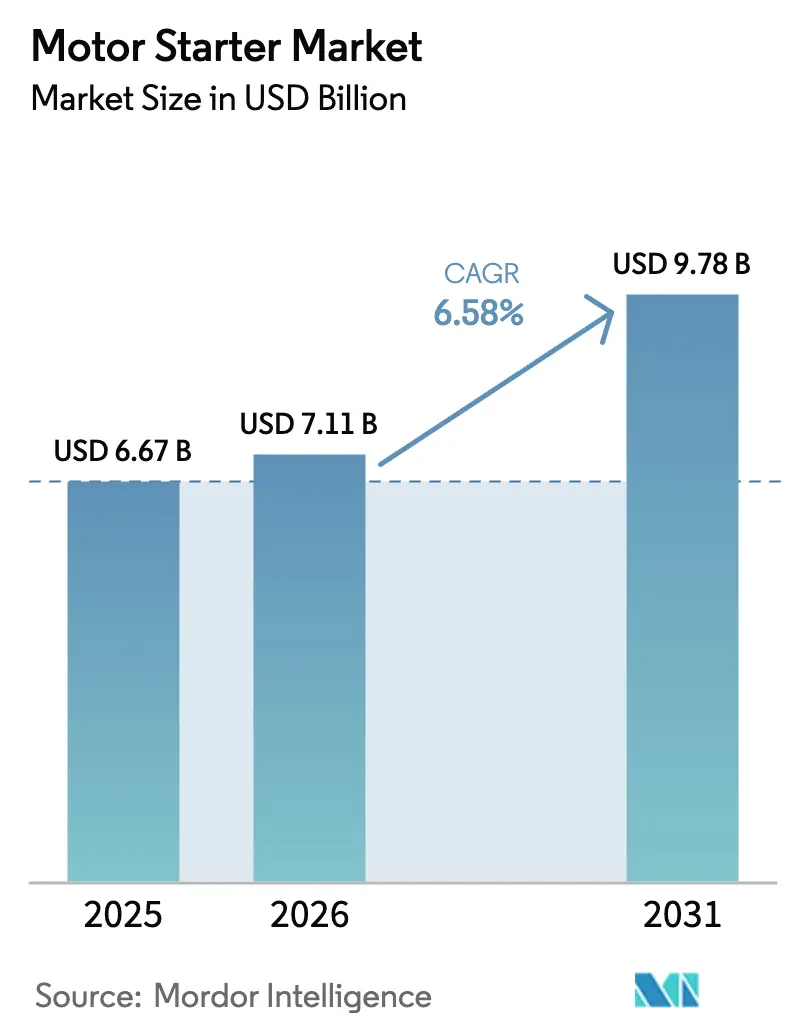

| Tamanho do Mercado (2026) | 7.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

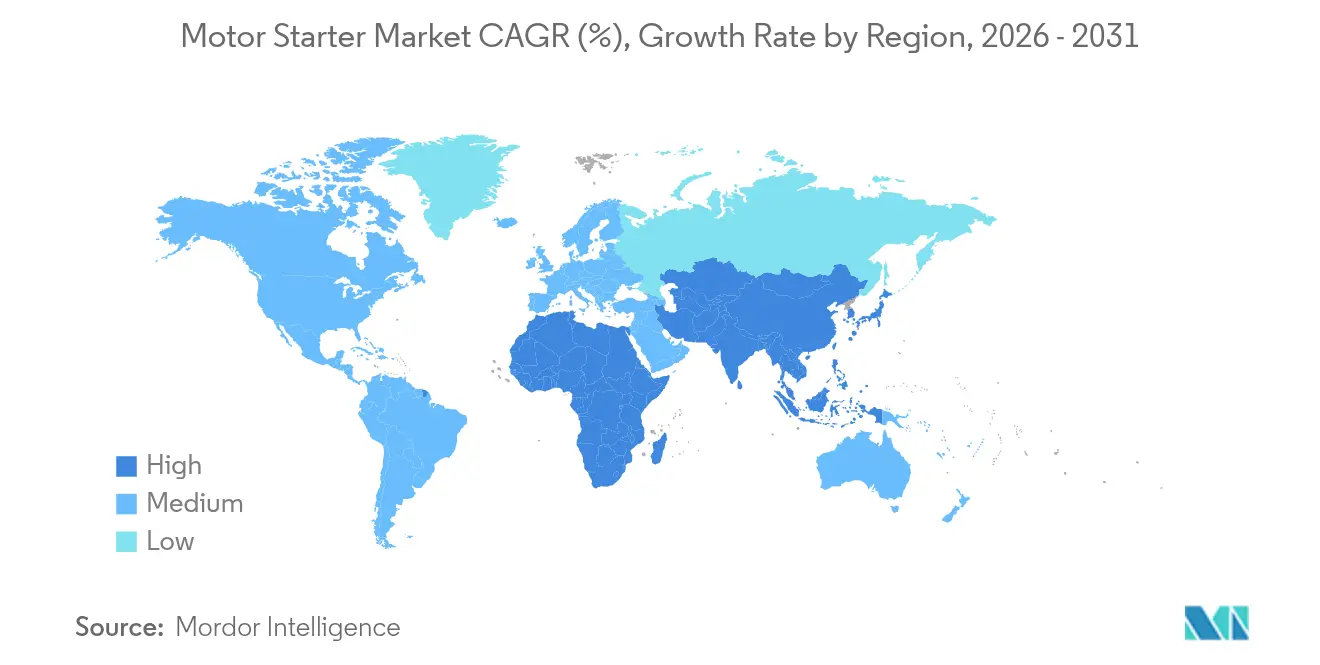

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

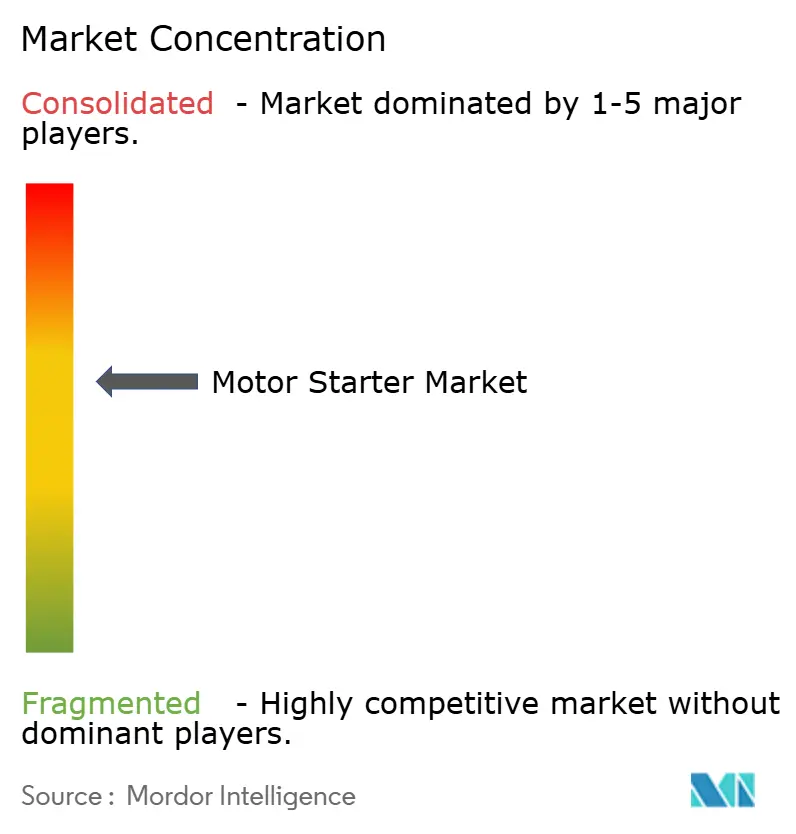

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Partidas de Motor por Mordor Intelligence

Espera-se que o tamanho do mercado de partidas de motor cresça de USD 6,67 bilhões em 2025 para USD 7,11 bilhões em 2026 e está previsto para atingir USD 9,78 bilhões até 2031 a uma CAGR de 6,58% no período de 2026-2031.

A adoção pelo mercado acelera com base em fortes despesas de capital em automação industrial, mandatos de eficiência energética de motores em rápida evolução e digitalização acelerada do controle de processos. O investimento acelerado origina-se do aumento de 25% nos orçamentos de equipamentos de capital da China, das rigorosas regras europeias IE4 para motores com capacidade de 75-200 kW e da expansão dos gastos com infraestrutura hídrica em todo o mundo. As estratégias competitivas concentram-se na inovação de partidas suaves, integração de IIoT e expansão da capacidade regional para mitigar o risco de fornecimento. O mercado de partidas de motor também se beneficia de incentivos de cidades inteligentes que priorizam bombeamento energeticamente eficiente e projetos de eletrificação nos setores de mineração e geração de energia. No entanto, preços voláteis de matérias-primas, escassez de semicondutores e altos gastos com segurança cibernética em centros de controle de motores conectados estão limitando as margens e incentivando uma gestão prudente de estoques.

Principais Conclusões do Relatório

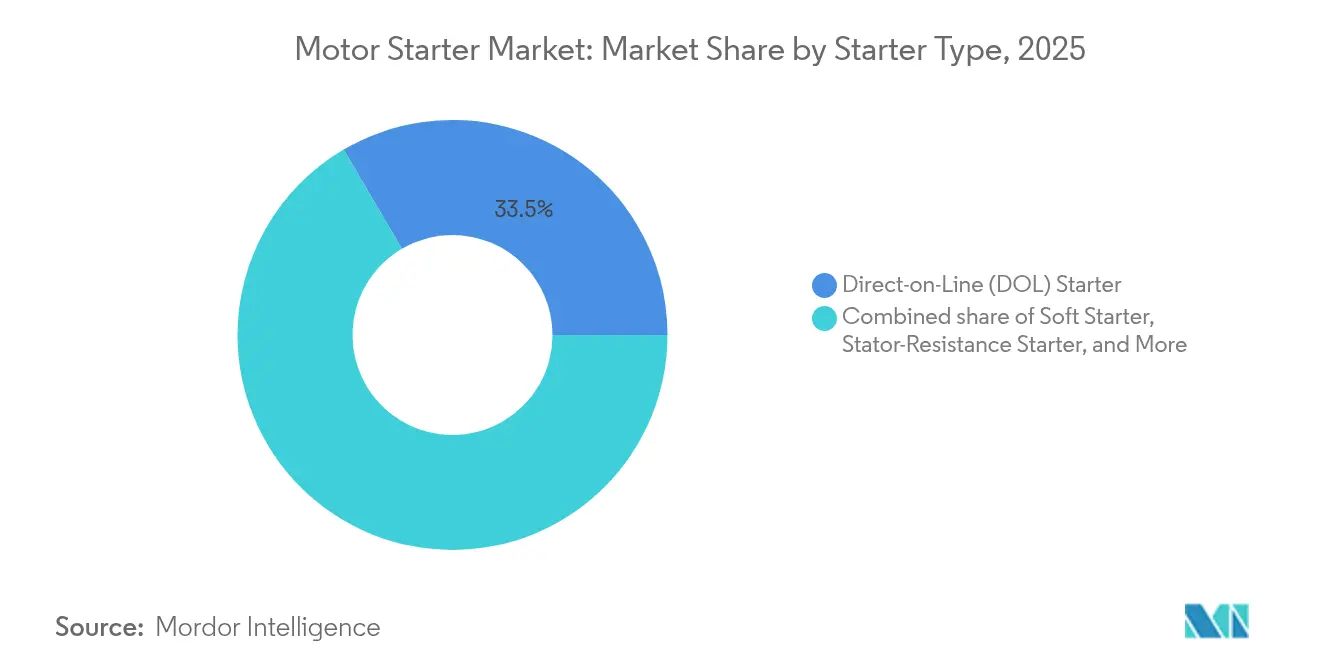

- Por tipo de partida, as partidas diretas lideraram com 33,45% da participação do mercado de partidas de motor em 2025; as partidas suaves devem registrar a maior CAGR de 8,35% até 2031.

- Por classificação de potência, o segmento de até 5 kW representou 47,02% do tamanho do mercado de partidas de motor em 2025, enquanto a faixa de 5-50 kW deve avançar a uma CAGR de 7,08% até 2031.

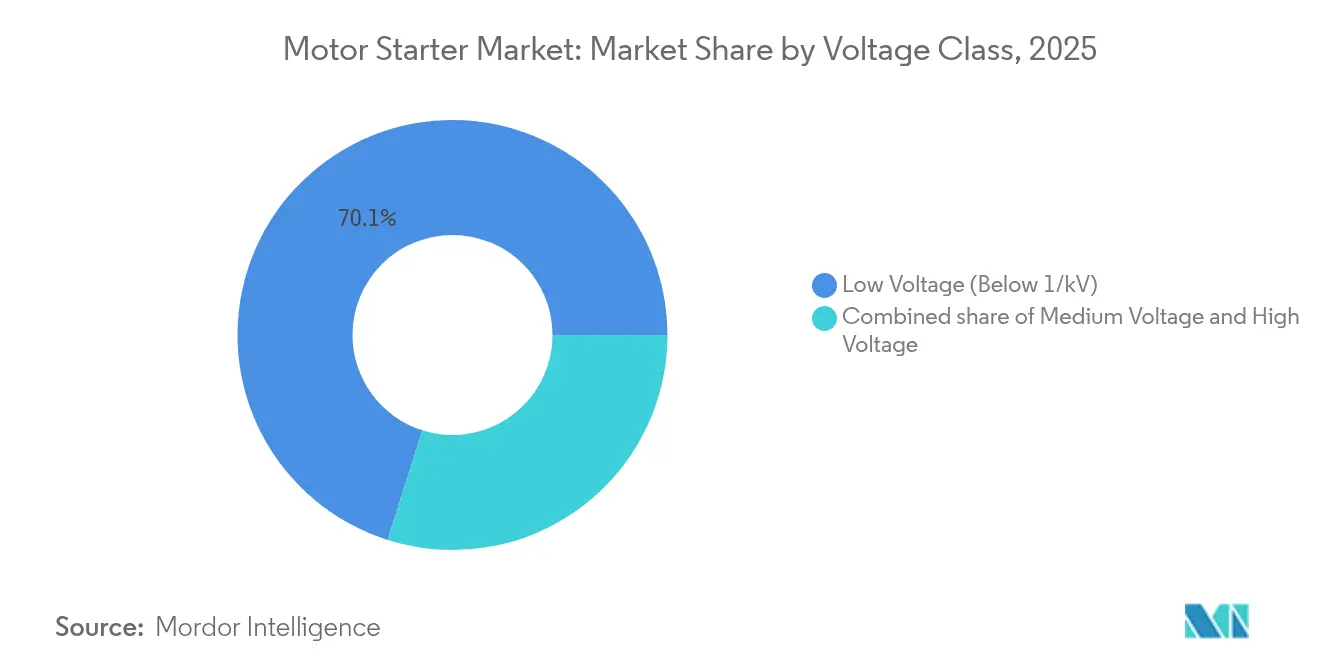

- Por classe de tensão, as partidas de baixa tensão, abaixo de 1 kV, representaram 70,12% da receita de 2025; espera-se que as unidades de média tensão se expandam a uma CAGR de 7,62% entre 2026 e 2031.

- Por usuário final, a manufatura capturou 23,78% da receita de 2025, enquanto o tratamento de água e esgoto deve crescer na taxa mais rápida, com uma CAGR de 8,05% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico comandou 43,22% da receita de 2025 e está no caminho para uma CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Partidas de Motor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos investimentos em automação industrial | 1.80% | Global, com liderança central na APAC | Médio prazo (2-4 anos) |

| Mandatos globais de eficiência energética para motores | 1.20% | UE e América do Norte como primários, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de água e esgoto | 0.90% | Global, com foco em mercados emergentes | Longo prazo (≥ 4 anos) |

| Programas de modernização de usinas de energia envelhecidas | 0.70% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Demanda por retrofit de partidas suaves habilitadas por IIoT | 0.60% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Eletrificação de equipamentos pesados de mineração móvel | 0.50% | APAC, MEA, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Investimentos em Automação Industrial

Os orçamentos de automação industrial continuam a crescer à medida que os fabricantes buscam ganhos de produtividade do trabalho, maior resiliência da cadeia de suprimentos e integração da Indústria 4.0. O Plano de Ação quinquenal da China visa 25% a mais de gastos com equipamentos de capital até 2027, enquanto a Tailândia já opera 3.000 robôs industriais em linhas de montagem e células de logística.[1]Agência de Notícias Xinhua, "China Lança Plano de Ação Quinquenal para Manufatura Inteligente," xinhuanet.com O lançamento em 2025 pela Rockwell Automation do partidor eletrônico de motor M100 marca uma mudança em direção à comutação inteligente ponto-na-onda, que reduz a distorção harmônica e simplifica a análise preditiva. Fabricantes como a Tenaris alcançam mais de 90% de precisão na previsão de anomalias após instalar sensores inteligentes da ABB em 460 motores, ilustrando os benefícios quantificáveis das partidas digitais. À medida que a escassez de mão de obra qualificada se intensifica, as fábricas estão priorizando partidas de motor compactas e digitalmente conectadas que reduzem o tempo de inatividade não planejado, aceleram o comissionamento e se integram a plataformas MES baseadas em nuvem.

Mandatos Globais de Eficiência Energética para Motores

As regulamentações agora exigem sistemas de acionamento de eficiência premium. O Regulamento 2019/1781 da União Europeia tornou obrigatórias as classificações IE4 para motores com classificação de potência de 75-200 kW, a partir de julho de 2023, afetando aproximadamente 380 milhões de unidades instaladas e visando 110 TWh de economia anual até 2030. Singapura, Vietnã e outras economias da ASEAN seguem com limites IE3 ou superiores, criando uma base ainda mais ampla para retrofits. O e-Starter totalmente eletrônico da Siemens utiliza MOSFETs de carboneto de silício para fornecer proteção contra curto-circuito 1.000 vezes mais rápida e perdas de condução mínimas. A eficiência premium inclina o mix de produtos em direção a partidas suaves controladas eletronicamente, que permitem aceleração suave sem picos de corrente de inrush. Os fornecedores que alinham seus portfólios com classes super-premium capturam margens mais altas, enquanto os designs eletromecânicos legados tendem à comoditização.

Expansão da Infraestrutura de Água e Esgoto

Os governos estão modernizando as estações de tratamento legadas para atender ao crescimento populacional e às metas de resiliência climática. A concessionária brasileira Saneago alcançou 25% de economia de energia ao substituir partidas mecânicas por pacotes integrados de acionamento e partida da ABB em quatro estações de bombeamento. Os projetos de cidades inteligentes incluem monitoramento de fluxo em tempo real, o que exige partidas capazes de otimização de torque variável e diagnóstico remoto. A arquitetura de referência Connected Enterprise da Rockwell Automation para tratamento de água combina conformidade com IEC 61800-9, segurança classificada SIL e integração perfeita com SCADA. À medida que as concessionárias adotam a manutenção preditiva, as partidas suaves ricas em sensores que coletam dados de vibração e temperatura e os alimentam para análises em nuvem estão ganhando força.

Programas de Modernização de Usinas de Energia Envelhecidas

As usinas termelétricas e hidrelétricas requerem controle avançado de motores quando reativadas para funções de estabilização da rede elétrica. A Eaton converte alternadores de turbinas a vapor ociosos em condensadores síncronos, enquanto a ABB atualiza unidades hidrelétricas com pacotes digitais de regulação de velocidade e excitação. Tais projetos trazem contratos de ciclo de vida de 20 anos para partidas de alta confiabilidade que suportam ciclagem frequente e demandas de passagem por falhas. A planta de transformadores de USD 150 milhões da Cleveland-Cliffs sublinha o efeito cascata de demanda downstream em equipamentos elétricos de balanço de planta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Substituição rápida por inversores de frequência | -1.40% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de matérias-primas e semicondutores | -0.80% | Impacto na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética em centros de controle de motores conectados | -0.60% | Mercados desenvolvidos com alta adoção de IIoT | Curto prazo (≤ 2 anos) |

| Regulamentações de limite de DHT em partidas eletromecânicas | -0.40% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Rápida por Inversores de Frequência

A penetração de inversores de frequência (VFD) corrói a demanda por partidas tradicionais sempre que a velocidade variável e a eficiência energética superam a simplicidade das partidas. A Danfoss relata 60% de economia de energia em bombas centrífugas após retrofits com VFD.[2] Danfoss A/S, "Economia de Energia com VFDs em Aplicações de Bombeamento," danfoss.com A Agência de Recursos Naturais do Canadá conclui que os acionamentos superam os amortecedores mecânicos, avançando no controle de torque enquanto reduzem a manutenção. Os fornecedores de partidas respondem integrando modos de partida suave em plataformas híbridas de acionamento e partida, mas as aplicações de regulação de velocidade pura ainda migram para VFDs.

Riscos de Segurança Cibernética em Centros de Controle de Motores Conectados

O aumento da convergência OT-TI expõe os centros de controle de motores a ransomware e eventos de intrusão de rede. O ARC Advisory Group alerta que um incidente cibernético médio custa USD 1,1 milhão em tempo de inatividade imediato e despesas corretivas.[3]ARC Advisory Group, "Análise de Custo de Incidentes de Segurança Cibernética em OT," arcweb.com A conformidade com as estruturas IEC 62443 e NIST pode aumentar os orçamentos de desenvolvimento de produtos e prolongar os ciclos de certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Partida: Partidas Suaves Impulsionam a Inovação

As partidas suaves contribuíram com USD 2,25 bilhões para o tamanho do mercado de partidas de motor em 2025 e devem superar a CAGR geral do setor de 6,58% com crescimento de 8,35% até 2031. O crescimento decorre da funcionalidade IIoT, precisão no controle de torque e vantagens de gerenciamento térmico que prolongam a vida útil do motor. As unidades de partida direta ainda dominam transportadores de velocidade constante e ventiladores de HVAC devido ao seu baixo custo inicial e rotinas simples de manutenção. O e-Starter SIMATIC ET 200SP da Siemens, lançado em novembro de 2024, valida a direção do segmento premium em direção a dispositivos de energia de carboneto de silício, oferecendo resposta a curto-circuito de 1 µs e abrindo janelas de serviço para análises preditivas. As partidas estrela-triângulo, autotransformador e de anel deslizante permanecem relevantes em elevações de alto torque, embora sua participação combinada diminua gradualmente à medida que as partidas suaves eletrônicas adicionam perfis de rampa personalizáveis. Em projetos de retrofit, os módulos de controle de partida suave se integram perfeitamente com gateways OPC UA, fornecendo aos construtores de máquinas um único ambiente de firmware — um atributo que impulsiona a preferência de aquisição. Até 2031, as partidas suaves devem garantir mais de 40% da participação do mercado de partidas de motor à medida que os OEMs padronizam soluções eletrônicas para pisos de produção modulares.

O roteiro de engenharia de médio prazo concentra-se em materiais de dissipação de calor, firmware com segurança cibernética reforçada e metrologia embarcada que alimenta dados de fator de potência em tempo real para painéis de controle de plantas. A mitigação da obsolescência de componentes também é crucial; vários fornecedores agora garantem disponibilidade de produtos por 15 anos, alinhando-se com os ciclos típicos de substituição de máquinas. Serviços de garantia agrupados, incluindo atualizações remotas de firmware, diferenciam os fornecedores, especialmente em linhas de embalagem de ciências da vida onde os tempos de inatividade para validação são punitivos. Tais modelos centrados em serviços aumentam a fidelidade à marca e os fluxos de receita recorrente, garantindo dominância de longo prazo para os inovadores na classe de partidas eletrônicas.

Por Classificação de Potência: Motores de Médio Porte Aceleram o Crescimento

Os motores com capacidade de até 5 kW retiveram a maior participação de 47,02% do mercado de partidas de motor em 2025, gerando USD 3,14 bilhões em receita. Bombas agrícolas compactas, fusos têxteis e compressores de refrigeração constituem a maior parte das instalações. No entanto, a faixa de 5-50 kW deve se expandir a uma CAGR de 7,08%, elevando sua contribuição para quase USD 3,28 bilhões até 2031. Essa faixa domina maquinários de embalagem, transportadores de intralogística e granuladores farmacêuticos, onde pares de torque de médio porte com consumo de corrente moderado são utilizados. Os gabinetes de E/S modulares padronizaram alturas de slot em torno dessa faixa, facilitando a troca mais rápida de retrofit em campo e incentivando a padronização dos OEMs.

Acima de 50 kW, aplicações de alto torque, como moinhos de britagem e propulsão marítima, formam um segmento de nicho, mas crítico. O módulo HVIGBT da série XB da Mitsubishi Electric, classificado em 3,3 kV/1.500 A, reduz as perdas de comutação em 15% e melhora o MTBF do inversor, sublinhando o impulso técnico em direção a construções de tensão mais alta. Os fornecedores que atuam aqui agrupam análises de monitoramento de condição que preveem desgaste de rolamentos e ondulação de torque em tempo real. O design personalizado de barramentos, fusíveis de alta velocidade e contenção de arco elétrico tornam-se diferenciadores-chave, impulsionando ASPs premium e margens mais altas do que a faixa de baixa potência comoditizada.

Por Classe de Tensão: Média Tensão Ganha Impulso

Os equipamentos de baixa tensão, definidos como equipamentos com tensão abaixo de 1 kV, representaram 70,12% da receita de 2025, principalmente devido à sua ampla adoção em edifícios comerciais, processamento de alimentos e montagem leve. No entanto, a faixa de média tensão (1-35 kV) deve impulsionar o crescimento, com previsão de contribuir com um incremento de USD 1,15 bilhão para o tamanho do mercado de partidas de motor até 2031. A eletrificação da mineração e o bombeamento de água em escala de utilidade impulsionam o crescimento, exigindo partidas com caminhos SCR redundantes, detecção síncrona e painéis elétricos à prova de arco. O sistema de assistência por trolley da ABB na mina Aitik da Boliden destaca o ciclo de trabalho robusto e a sinergia de economia de energia alcançável ao combinar partidas de média tensão com frenagem regenerativa.

As partidas de alta tensão acima de 35 kV permanecem principalmente limitadas a siderúrgicas, instalações de atualização de areias betuminosas e usinas hidrelétricas de armazenamento por bombeamento, mas oferecem margens unitárias mais altas. A compatibilidade com transformadores de tipo seco IEC 60076-11, monitoramento de descarga parcial em tempo real e pacotes de ventilação forçada definem as especificações vencedoras. Os fornecedores que se concentram em sistemas de média a alta tensão adotam unidades de envio modulares, simplificando a instalação e o comissionamento em locais remotos, como minas de cobre andinas.

Por Usuário Final: Tratamento de Água Lidera o Crescimento

As instalações de manufatura geraram USD 1,59 bilhão em compras iniciais durante 2025, mas as operações de água e esgoto, representando USD 1,02 bilhão, devem crescer mais rapidamente, superando USD 1,72 bilhão até 2031. A CAGR de 8,05% do segmento é apoiada pela substituição de tubulações financiada por estímulos na América do Norte e pela dessalinização no Oriente Médio. O sucesso da ABB com o projeto da Saneago no Brasil, entregando 25% de economia de energia, ilustra casos de adoção orientados pelo ROI. Enquanto isso, os operadores de mineração estão introduzindo partidas de média tensão robustecidas para alimentar caminhões de transporte totalmente elétricos, que se alinham com seus compromissos corporativos de descarbonização.

Os produtores de alimentos e bebidas priorizam invólucros de aço inoxidável higiênicos e partidas com classificação IP69K para lavagem. As instalações downstream de petróleo e gás requerem invólucros à prova de explosão e certificação SIL 2 ou superior. Os contratantes de serviços prediais especificam partidas com capacidade BACnet/IP para integração direta em painéis de BMS, enquanto as fábricas de celulose e papel preferem unidades que possam lidar com alta inércia durante a partida de bombas de pasta espessa. Os fornecedores que localizam pacotes de idiomas de firmware, oferecem opções modulares de resfriamento e implementam protocolos de barramento de campo adaptados a setores específicos capturaram maiores valores de vida útil do cliente e reduziram a rotatividade.

Análise Geográfica

A região Ásia-Pacífico sustentou 43,22% da receita global em 2025 e deve permanecer a maior região, graças às suas concentradas bases de eletrônicos, veículos elétricos e indústrias de processo. A política da China de aumentar o investimento em equipamentos de capital em 25% até 2027 apoia a contínua penetração de partidas suaves em linhas de produção de alto rendimento. A Índia visa que a manufatura contribua com 25% do PIB até 2025, impulsionando a acelerada construção de fábricas greenfield que especificam partidas compatíveis com IE3/IE4. O foco da ASEAN em clusters de veículos elétricos atrai OEMs chineses, criando demanda localizada por sistemas de controle de movimento em todos os processos de estampagem, pintura e montagem final.

A América do Norte incorpora partidas modernas em skids de resfriamento de data centers, painéis elétricos modulares para fazendas de baterias em escala de utilidade e compressores de amônia usados em logística de armazenamento a frio. As usinas termelétricas envelhecidas nos Estados Unidos passam por reativação como condensadores síncronos, impulsionando ciclos de substituição de partidas de média tensão com capacidade aprimorada de passagem por inércia. As regras obrigatórias de IE4 da Europa deslocam as aquisições em direção a partidas suaves de eficiência premium e pacotes híbridos de acionamento e partida. Os programas de retrofit na Alemanha, França e Escandinávia aumentam os requisitos de monitoramento digital para compensar lacunas de mão de obra qualificada e manter os níveis de OEE acima de 80%. O aumento da mineração de cobre e lítio no Chile e no Peru na América do Sul sustenta a demanda por partidas de média tensão para transportadores de mina a céu aberto e moinhos sem engrenagens. As atualizações das concessionárias de água do Brasil equipam estações de reforço de tubulações com partidas suaves que integram análises de detecção de vazamentos, reduzindo a perda de água não faturada. Os megaprojetos do Oriente Médio, como o desenvolvimento NEOM da Arábia Saudita e as usinas de dessalinização dos Emirados Árabes Unidos, exigem partidas de aço inoxidável capazes de operar a temperaturas ambiente de 55 °C e fornecer proteção extrema contra penetração de poeira. A eletrificação da mineração na África em Botsuana e Zâmbia promove esquemas de assistência por trolley, exigindo gabinetes de partida robustos resistentes a vibração e poeira abrasiva.

Cenário Competitivo

O mercado de partidas de motor exibe concentração moderada, com os cinco principais fornecedores representando aproximadamente 45-50% da receita combinada. ABB, Schneider Electric e Siemens dependem de portfólios integrados, presença global de serviços e alocações agressivas de P&D superiores a 5% das vendas para manter uma vantagem tecnológica. Eaton e Rockwell Automation ampliam seus portfólios por meio de aquisições direcionadas, como Resilient Power Systems e desenvolvedores de transformadores de estado sólido, que fortalecem suas competências em energia digital.

A aquisição de EUR 3,5 bilhões pela KPS Capital da divisão Innomotics da Siemens remodela o mapa competitivo ao separar um especialista em motores e acionamentos com 15.000 funcionários, capaz de alocar capex de forma ágil em nichos emergentes sem as restrições de um grande conglomerado. Enquanto isso, a ABB expandiu sua capacidade de motores NEMA por meio da aquisição da Aurora Motors, consolidando a resiliência da cadeia de suprimentos em segmentos de bombas verticais.

Os movimentos estratégicos centram-se em módulos de partida conectados à nuvem, certificação de segurança cibernética e adoção de carboneto de silício. Os fornecedores agora se posicionam como parceiros de ciclo de vida, agrupando comissionamento de inicialização, atualizações remotas de firmware e assinaturas de análises de vibração em contratos de arrendamento de equipamentos. As plataformas híbridas de acionamento e partida borram a linha com VFDs de baixa tensão, permitindo que os titulares se protejam contra o risco de substituição. Os principais players aproveitam as expansões de manufatura — como a planta de painéis elétricos da Schneider no Tennessee ou a fábrica de compressores da Mitsubishi Electric no Kentucky — para encurtar os prazos de entrega e localizar projetos para projetos financiados por leis de infraestrutura. As parcerias com empresas de análise de software emergem como tática para injetar manutenção preditiva orientada por IA, proporcionando diferenciação além das características de hardware.

Líderes do Setor de Partidas de Motor

Schneider Electric SE

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Eaton Corp plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Standard Motor Products adquiriu a Kade Trading GmbH para ampliar sua presença em compressores de veículos elétricos na Europa.

- Junho de 2025: A Standard Motor Products concluiu sua aquisição de USD 108 milhões da Trombetta, trazendo soluções de comutação de energia para veículos elétricos fora de estrada.

- Abril de 2025: A Rockwell Automation apresentou o partidor eletrônico de motor M100, com comutação ponto-na-onda SIL3, para linhas de alimentos e bebidas.

- Janeiro de 2025: A Hitachi adquiriu a Joliet Electric Motors para expandir os serviços de manutenção em toda a América do Norte.

Escopo do Relatório Global do Mercado de Partidas de Motor

Uma partida de motor é um dispositivo elétrico projetado para iniciar, controlar e parar um motor elétrico com segurança. Ele regula a corrente inicial para o motor, evitando altas correntes de inrush que podem causar danos. Além de iniciar o motor, ele fornece proteção contra sobrecarga, parando automaticamente o motor se ele superaquecer ou apresentar outros problemas elétricos.

O estudo acompanha a receita gerada pela venda de partidas de motor por vários fabricantes em todo o mundo. Ele também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento durante o período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de partidas de motor é segmentado por tipo (partida direta, partida por resistência de estator, partida de anel deslizante, partida por autotransformador, partida estrela-triângulo e partida suave), classificação de potência (até 5 kW, 5 - 50 kW, acima de 50 kW), vertical de usuário final (manufatura, petróleo e gás, mineração, tratamento de água e esgoto, automotivo, alimentos e bebidas e construção civil) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Partida Direta (DOL) |

| Partida por Resistência de Estator |

| Partida de Anel Deslizante |

| Partida por Autotransformador |

| Partida Estrela-Triângulo |

| Partida Suave |

| Partida Combinada |

| Até 5 kW |

| 5 a 50 kW |

| Acima de 50 kW |

| Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1 a 35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Manufatura |

| Petróleo e Gás |

| Mineração |

| Tratamento de Água e Esgoto |

| Automotivo |

| Alimentos e Bebidas |

| Construção Civil |

| Geração de Energia e Concessionárias |

| HVAC e Refrigeração |

| Celulose e Papel |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Partida | Partida Direta (DOL) | |

| Partida por Resistência de Estator | ||

| Partida de Anel Deslizante | ||

| Partida por Autotransformador | ||

| Partida Estrela-Triângulo | ||

| Partida Suave | ||

| Partida Combinada | ||

| Por Classificação de Potência | Até 5 kW | |

| 5 a 50 kW | ||

| Acima de 50 kW | ||

| Por Classe de Tensão | Baixa Tensão (Abaixo de 1 kV) | |

| Média Tensão (1 a 35 kV) | ||

| Alta Tensão (Acima de 35 kV) | ||

| Por Usuário Final | Manufatura | |

| Petróleo e Gás | ||

| Mineração | ||

| Tratamento de Água e Esgoto | ||

| Automotivo | ||

| Alimentos e Bebidas | ||

| Construção Civil | ||

| Geração de Energia e Concessionárias | ||

| HVAC e Refrigeração | ||

| Celulose e Papel | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de partidas de motor?

O tamanho do mercado de partidas de motor foi de USD 7,11 bilhões em 2026 e está projetado para atingir USD 9,78 bilhões até 2031.

Qual tipo de partida está crescendo mais rapidamente?

As partidas suaves estão se expandindo a uma CAGR de 8,35% devido à integração de IIoT e aos benefícios de eficiência energética, superando outras categorias de partidas.

Por que a Ásia-Pacífico é o maior mercado regional?

A Ásia-Pacífico se beneficia de bases de manufatura concentradas na China e na Índia, incentivos à automação e produção acelerada de veículos elétricos, conferindo-lhe 43,22% de participação na receita em 2025.

Quais desafios os fabricantes enfrentam?

Os principais obstáculos incluem a substituição por inversores de frequência, oscilações nos preços de matérias-primas, escassez de semicondutores e crescentes custos de segurança cibernética em centros de controle de motores conectados.

Como as regulamentações de eficiência energética estão moldando a demanda?

Os padrões obrigatórios IE4 na UE e as crescentes normas IE3 na Ásia impulsionam a demanda por partidas suaves eletrônicas que suportam motores de eficiência premium.

Qual é a perspectiva para as partidas de média tensão?

As unidades de média tensão devem registrar uma CAGR de 7,62% à medida que a eletrificação da mineração e as atualizações de geração de energia exigem proteção avançada e capacidades de monitoramento digital.

Página atualizada pela última vez em: