Dimensão e Quota do Mercado Europeu de Transistores de Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

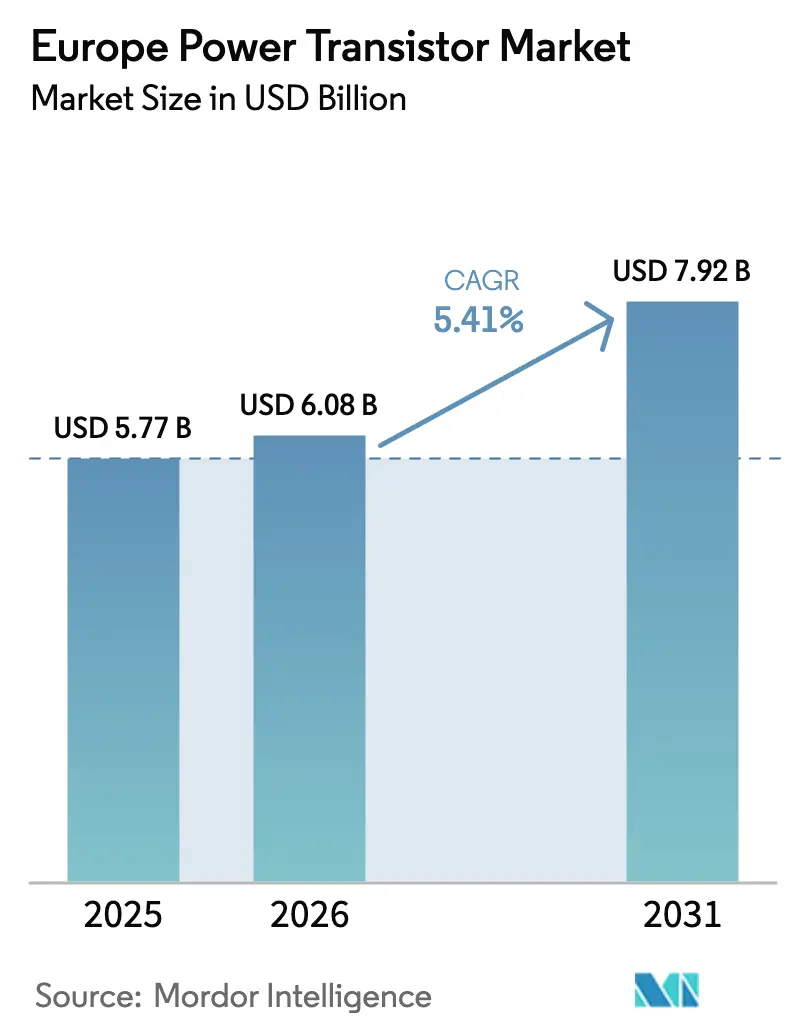

| Tamanho do mercado no ano base (2025) | 5.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Transistores de Potência por Mordor Intelligence

A dimensão do mercado europeu de transistores de potência foi avaliada em 5,77 mil milhões de USD em 2025 e estima-se que cresça de 6,08 mil milhões de USD em 2026 para atingir 7,92 mil milhões de USD até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). O impulso decorre da aceleração da eletrificação na mobilidade, na geração de energia renovável e na infraestrutura digital. Os fabricantes de automóveis estão a migrar para inversores de tração baseados em carboneto de silício que aumentam a autonomia de condução e reduzem os tempos de carregamento, enquanto as empresas de serviços públicos expandem as ligações de corrente contínua de alta tensão que exigem comutadores robustos de alta eficiência. Os dispositivos de banda larga larga beneficiam da Taxonomia Verde da União Europeia, que canaliza capital de baixo custo para projetos com ganhos de eficiência verificáveis. Entretanto, os operadores de centros de dados enfrentam regras rigorosas de eficiência de utilização de energia que favorecem os conversores de nitreto de gálio com eficiências de 98%. Por fim, o impulso do continente para a soberania semicondutora está a estimular a produção local de substratos de SiC e de epitaxia de GaN, atenuando o risco da cadeia de abastecimento e apoiando o crescimento a longo prazo.

Principais Conclusões do Relatório

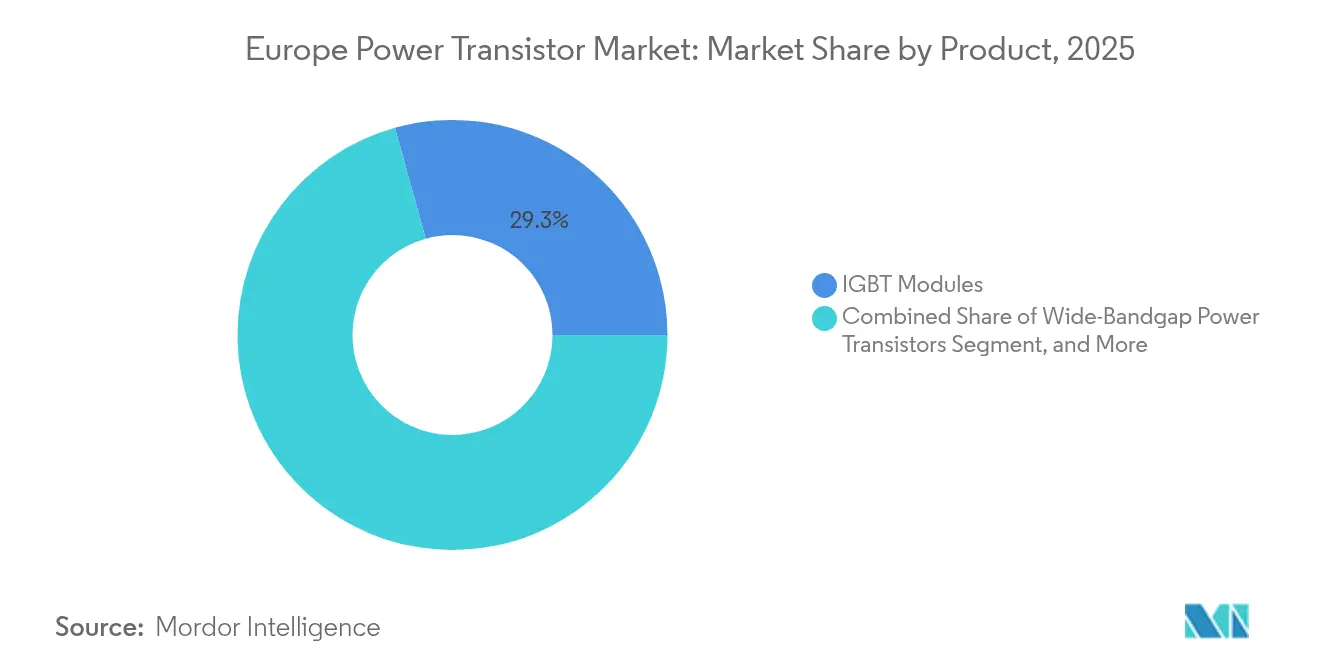

- Por produto, os módulos IGBT lideraram com uma quota de receita de 29,31% em 2025; prevê-se que os transistores de banda larga larga se expandam a um CAGR de 7,38% até 2031.

- Por material, o silício representou 56,78% da quota do mercado europeu de transistores de potência em 2025, enquanto o nitreto de gálio deverá crescer a um CAGR de 6,26% até 2031.

- Por tipo, os MOSFETs capturaram 49,35% da dimensão do mercado europeu de transistores de potência em 2025 e os transistores bipolares de heterojunção estão a avançar a um CAGR de 5,75% até 2031.

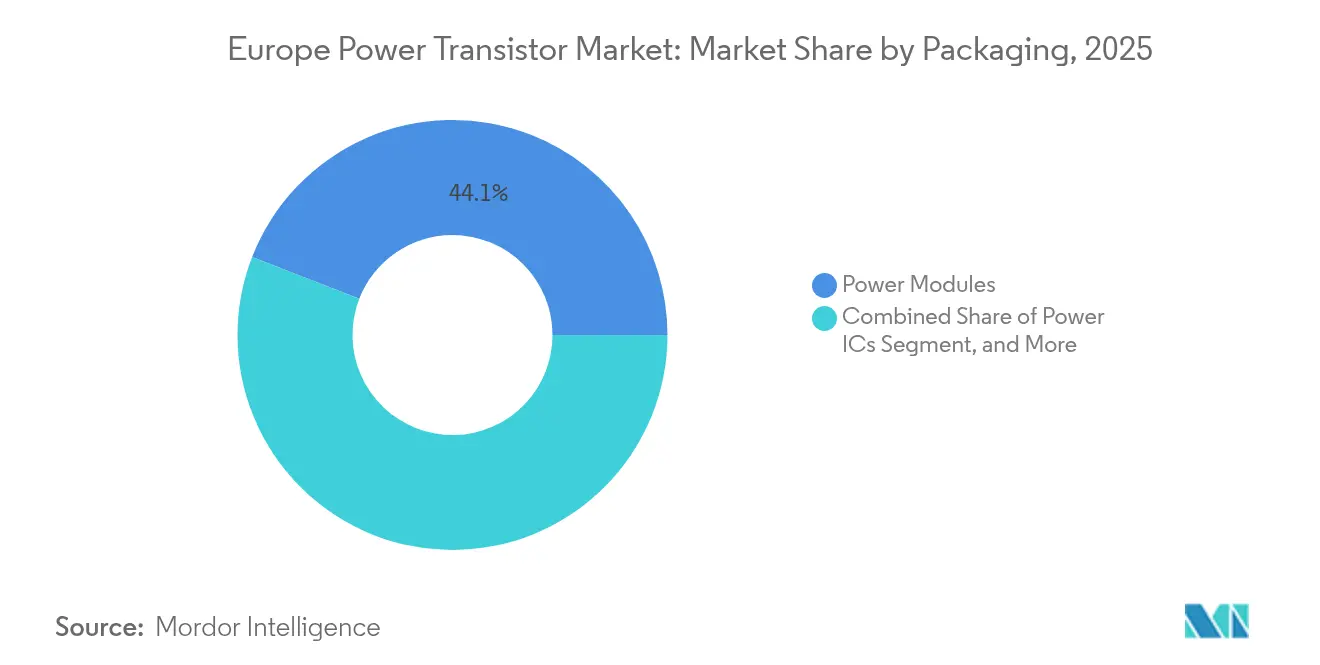

- Por embalagem, os módulos de potência detinham uma quota de 44,10% em 2025; os circuitos integrados de potência registam as perspetivas de crescimento mais rápido com um CAGR de 6,03% até 2031.

- Por classificação de potência, os dispositivos de potência média comandaram uma quota de 45,32% em 2025, enquanto os dispositivos de alta potência acima de 600 V registam um CAGR de 5,31% até 2031.

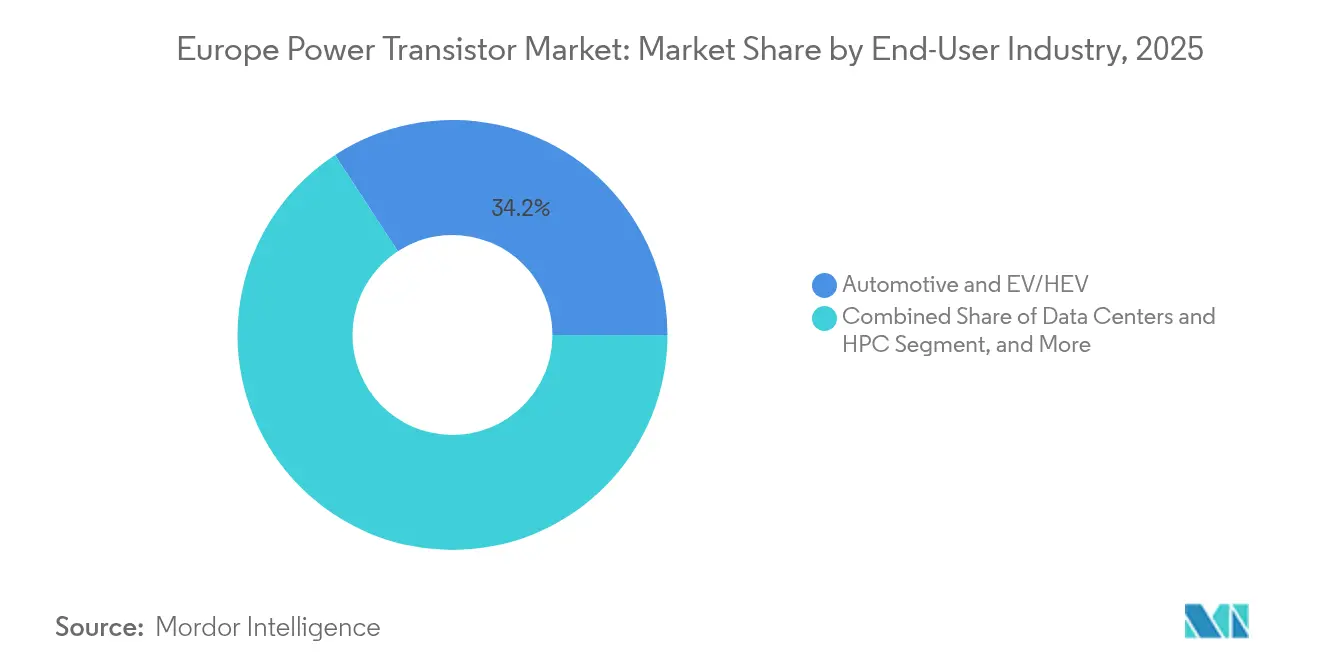

- Por utilizador final, as aplicações automóveis e EV/HEV lideraram com uma quota de 34,20% em 2025; os centros de dados e o HPC estão a crescer a um CAGR de 6,43% até 2031.

- Por aplicação, os inversores e conversores representaram 30,74% da dimensão do mercado europeu de transistores de potência em 2025, enquanto os amplificadores de potência RF registam um CAGR de 5,92% até 2031.

- Por país, a Alemanha contribuiu com 34,05% das receitas de 2025 e a Espanha apresenta o CAGR mais rápido de 7,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado Europeu de Transistores de Potência*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da procura relacionada com VE para MOSFETs de SiC | +1.2% | Alemanha, França, países nórdicos | Médio prazo (2-4 anos) |

| Energia renovável e expansão da rede inteligente | +1.0% | Pan-europeu, liderado pela Alemanha e Espanha | Longo prazo (≥4 anos) |

| Expansão da infraestrutura 5G em toda a Europa | +0.8% | Reino Unido, Alemanha, França, Itália | Curto prazo (≤2 anos) |

| Alavancas de financiamento da Taxonomia Verde da UE para adoção de WBG | +0.7% | UE-27, nomeadamente Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Impulso da segurança funcional ISO 26262 para designs de tensão mais elevada | +0.5% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Mandatos de PUE para centros de dados favorecem transistores de alta eficiência | +0.6% | Irlanda, Países Baixos, Alemanha, França | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura Relacionada com VE para MOSFETs de SiC

Os fabricantes de automóveis europeus especificam cada vez mais inversores de tração com MOSFET de carboneto de silício, uma vez que estes dispositivos aumentam a eficiência do trem de acionamento e acrescentam 5-8% de autonomia de condução em comparação com os IGBTs de silício.[1]STMicroelectronics, "STMicroelectronics divulga os Resultados Financeiros do Terceiro Trimestre de 2024," St.com As regras de emissões Euro 7 aceleram a mudança à medida que os fabricantes procuram cada quilowatt-hora poupado. A Infineon expandiu a capacidade de SiC na Áustria e em Itália, sinalizando uma clara confiança de que o mercado europeu de transistores de potência continuará a absorver volumes mais elevados até 2030. À medida que a infraestrutura de carregamento migra para arquiteturas de 800 V, a procura de dispositivos SiC de 1 200 V deverá intensificar-se, consolidando o crescimento a médio prazo.

Energia Renovável e Expansão da Rede Inteligente

O plano REPowerEU visa 1.236 GW de renováveis até 2030, exigindo aproximadamente 300 mil milhões de EUR (330 mil milhões de USD) em atualizações da rede que dependem de comutação de alta tensão eficiente.[2]Comissão Europeia, "REPowerEU: Energia Acessível, Segura e Sustentável para a Europa," Europa.eu Os módulos IGBT e SiC de alta potência permitem ligações HVDC de múltiplos gigawatts, como os interligadores da Statnett, que reforçam o fluxo de energia transfronteiriço e estabilizam a geração variável. Os códigos de rede que recompensam perdas de comutação mais baixas impulsionam as empresas de serviços públicos para dispositivos de banda larga larga, consolidando a procura a longo prazo no mercado europeu de transistores de potência.

Expansão da Infraestrutura 5G em Toda a Europa

Os operadores de telecomunicações investiram 60,97 mil milhões de USD em 2024 para implementar o 5G, com a eletrónica de potência a representar cerca de 15% do custo do hardware de rádio. Os transistores de nitreto de gálio proporcionam densidade de potência superior na banda C, permitindo estações base mais pequenas que cumprem os mandatos de eficiência energética. Os acordos de fornecimento da Ericsson com fundições europeas de GaN ilustram a sinergia entre os objetivos regionais de produção de chips e a modernização das telecomunicações, gerando um impulso a curto prazo para o mercado europeu de transistores de potência.

Mandatos de PUE para Centros de Dados Favorecem Transistores de Alta Eficiência

A Diretiva de Eficiência Energética exige que os centros de dados europeus atinjam um PUE abaixo de 1,4 até 2030, levando os hiperscalers a reformular as fontes de alimentação com dispositivos GaN ou SiC que atingem 98% de eficiência. O CSA Catapult estima que os semicondutores compostos possam reduzir o consumo de energia das instalações em 20%, amplificando a aquisição de comutadores de alta eficiência.

Análise do Impacto das Restrições do Mercado Europeu de Transistores de Potência*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrangulamentos no fornecimento de substratos de SiC | -0.9% | Em toda a Europa | Médio prazo (2-4 anos) |

| Preços premium dos dispositivos de banda larga larga | -0.7% | Sul e Leste da Europa | Curto prazo (≤2 anos) |

| Os rótulos ecológicos da UE prolongam os ciclos de substituição | -0.4% | Mercados de consumo da UE-27 | Longo prazo (≥4 anos) |

| Volatilidade do controlo das exportações de gálio no comércio UE-China | -0.5% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos no Fornecimento de Substratos de SiC

Os prazos de entrega de bolachas de SiC de 150 mm estendem-se até 52 semanas, condicionando a produção de dispositivos e atenuando as receitas a curto prazo. Os fornecedores chineses controlam 35% da capacidade global de substratos, deixando as fábricas europeias expostas a choques de política comercial. A Infineon e a STMicroelectronics assinaram acordos plurianuais de take-or-pay e estão a co-investir no crescimento local de bolões, contudo os volumes significativos não chegarão antes de 2027, mantendo um limite no potencial de crescimento do mercado europeu de transistores de potência.

Preços Premium dos Dispositivos de Banda Larga Larga

Os MOSFETs de SiC custam aproximadamente três a cinco vezes mais do que os seus equivalentes em silício, enquanto os dispositivos GaN têm um preço duas a três vezes superior, limitando a penetração em eletrodomésticos sensíveis ao custo e em VEs de entrada de gama. Embora os modelos de custo total de propriedade favoreçam a tecnologia de banda larga larga através de magnéticos e arrefecimento mais pequenos, o choque do preço inicial abranda a adoção no Sul e no Leste da Europa, onde o poder de compra é menor. Os esquemas de financiamento do BEI visam colmatar essa lacuna, mas a erosão de preços continua a ser fundamental para alargar o mercado europeu de transistores de potência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Europeu de Transistores de Potência

Por Produto:

Os Módulos IGBT Lideram a Transição IndustrialOs módulos IGBT geraram a maior fatia da dimensão do mercado europeu de transistores de potência com receitas de 29,31% em 2025. O seu domínio decorre do uso consolidado em variadores de velocidade variável, inversores solares e sistemas de tração ferroviária que valorizam o desempenho robusto de alta tensão. Os módulos combinam múltiplos chips com percursos térmicos otimizados, extraindo mais potência por centímetro cúbico e cumprindo as regras de eficiência energética da UE. Os IGBTs discretos ainda são vendidos em variadores de retrofit, mas os fabricantes de equipamentos originais estão cada vez mais a migrar para módulos integrados que simplificam a montagem e melhoram a fiabilidade.

Os transistores de banda larga larga registam o CAGR mais rápido de 7,38% e irão erodir os módulos estabelecidos, especialmente onde cada ponto percentual de perda afeta a economia do sistema, como nos carregadores rápidos de VE. O panorama híbrido incentiva os fornecedores a co-empacotar MOSFETs de SiC com circuitos integrados de driver, ampliando ainda mais as vantagens de integração. À medida que os fabricantes de módulos adotam substratos de cobre de ligação direta e fixação de chip com prata sinterizada, os ciclos térmicos melhoram, prolongando as métricas de vida útil exigidas pelas garantias de tração automóvel.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Material:

O Domínio do Silício é Desafiado pela Inovação de Banda Larga LargaO silício reteve 56,78% das receitas de 2025 graças às suas fábricas maduras de 200 mm e liderança em custo, mas a sua quota irá erodir progressivamente à medida que os projetistas procuram operação a temperaturas e frequências mais elevadas. O nitreto de gálio, a crescer a um CAGR de 6,26%, é a escolha preferida para fontes de alimentação de alta frequência e rádios 5G, onde os seus dispositivos de 600 V superam os MOSFETs de super-junção de silício. A quota do mercado europeu de transistores de potência de SiC também está a avançar à medida que os MOSFETs de 1 200 V desbloqueiam plataformas de VE que visam pilhas de baterias de 800 V.

A política de autonomia estratégica canalizou os fundos PERTE Chip para linhas piloto espanholas e francesas para epitaxia de GaN, enquanto a Alemanha apoia o crescimento de bolões de SiC para diminuir a dependência de importações. Estes programas visam encurtar as curvas de aprendizagem, alcançar a paridade de custo de bolachas com o silício e reforçar o fornecimento local. O arseneto de gálio e os óxidos emergentes permanecerão em nichos, servindo a defesa de arranjos em fase e instrumentação científica de nicho.

Por Tipo:

Os MOSFETs Capitalizam na Procura de Eficiência de ComutaçãoOs MOSFETs comandaram 49,35% das receitas em 2025. A sua eficiência de carga de gate e a escala de tensão linear adequam-se a tudo, desde PMICs de smartphones até inversores de tração de 350 kW, salvaguardando uma ampla base instalada. O mercado europeu de transistores de potência continua a apoiar-se na inovação de MOSFETs, nomeadamente em estruturas de vala que reduzem o RDS(on) abaixo de 3 mΩ.

Os transistores bipolares de heterojunção, a avançar a um CAGR de 5,75%, acompanham o impulso do 5G onde os HBTs de GaN proporcionam alto ganho na banda C. Os transistores bipolares de junção mantêm posição em reguladores lineares exigentes e inversores de soldadura. À medida que a ISO 26262 reforça as exigências de diagnóstico, as arquiteturas FET com modos de falha previsíveis, como os JFETs de SiC normalmente desligados, despertam o interesse automóvel.

Por Embalagem:

Os Módulos de Potência Permitem a Integração de SistemasOs módulos de potência detinham 44,10% das vendas de 2025, espelhando a mudança europeia para inversores compactos de trem de acionamento e inversores de cadeia à escala da rede. A integração reduz a indutância de malha, aumentando a velocidade de comutação e reduzindo as interferências eletromagnéticas cruciais para a tração de VE. O mercado europeu de transistores de potência vê os fornecedores de módulos a adicionar deteção de corrente incorporada para suportar a segurança funcional.

Os circuitos integrados de potência estão preparados para um CAGR animado de 6,03% à medida que as UPS dos centros de dados consolidam estágios de controlo e de potência em módulos multi-chip. Os dispositivos GaN favorecem o encapsulamento à escala do chip com arrefecimento pelo lado inferior, enquanto os módulos de meio-ponte de SiC utilizam cada vez mais sinterização de prata para atingir classificações de junção de 200 °C. Os dispositivos discretos TO-247 persistem em variadores industriais de retrofit onde a flexibilidade de design e o preço têm maior prioridade do que a densidade de potência volumétrica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Classificação de Potência:

A Potência Média Domina as Aplicações IndustriaisOs dispositivos classificados entre 40-600 V capturaram 45,32% da dimensão do mercado europeu de transistores de potência em 2025. Este segmento alinha-se com a rede CA de 400 V, os barramentos CC industriais e as arquiteturas mild-hybrid de 48 V, combinando perdas de condução geríveis com opções de embalagem acessíveis. Os fornecedores enviam MOSFETs de super-junção e FETs GaN em modo-e para fontes de alimentação de servidores, reduzindo as perdas de comutação a centenas de quilohertz.

Os dispositivos de alta potência acima de 600 V apresentam o CAGR mais rápido de 5,31%. Os operadores de rede especificam MOSFETs de SiC de 3,3 kV para transformadores de estado sólido que suportam cargas de múltiplos megawatts sem arrefecimento a óleo, enquanto os IGBTs de 1,7 kV dominam os conversores de turbinas eólicas. As peças de baixa tensão abaixo de 40 V mantêm-se relevantes em dispositivos wearables e carregadores USB-PD, mas o crescimento do volume depende dos ciclos de design de telemóveis definidos maioritariamente fora da Europa.

Por Indústria de Utilizador Final:

A Eletrificação Automóvel Impulsiona o CrescimentoO setor automóvel e VE/HEV capturou 34,20% da quota do mercado europeu de transistores de potência em 2025. O roteiro de eletrificação da Volkswagen no valor de 208,97 mil milhões de USD assegura uma procura a longo prazo de módulos de potência SiC de 750 V. Os fornecedores de primeiro nível agrupam inversores de tração, conversores CC-CC e carregadores a bordo, inflacionando as faturas de semicondutores por veículo.

Os centros de dados e o HPC lideram as tabelas de crescimento a um CAGR de 6,43%. Os hiperscalers na Irlanda e nos Países Baixos integram VRMs multifase com FETs GaN que cumprem metas rigorosas de PUE. A automação industrial mantém-se estável à medida que as modernizações de instalações introduzem variadores de velocidade variável. O aeroespacial e a defesa permanecem em nichos, mas são estratégicos, com ênfase em dispositivos resistentes à radiação e abastecimento soberano.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Aplicação:

Inversores e Conversores Lideram a Conversão de PotênciaOs inversores e conversores representaram 30,74% das receitas de 2025 e continuam a ser a espinha dorsal do mercado europeu de transistores de potência. As centrais solares, os variadores de motor e os trens de potência de VE dependem todos de conversão bidirecional e de alta eficiência. As topologias multinível que empregam comutadores SiC rápidos desbloqueiam 99% de eficiência em inversores de cadeia de 1 MW, reduzindo o LCOE para as renováveis.

Os amplificadores de potência RF, a um CAGR de 5,92%, crescem com as implementações massive-MIMO. Os HEMTs de GaN atingem 65% de eficiência de drenagem a 3,5 GHz, reduzindo as faturas de eletricidade das estações base. O controlo de motor continua a expandir-se de forma constante à medida que as regras de Ecodesign da UE tornam obrigatórios os variadores de velocidade variável para bombas e AVAC. O carregamento de baterias regista crescimento através de estações públicas de 350 kW ao longo dos corredores da Rede Transeuropeia de Transportes.

Análise Geográfica

Mercado Alemão de Transistores de Potência

A Alemanha dominou o mercado europeu de transistores de potência com 34,05% da receita em 2025. A expansão das energias renováveis impulsionada pela Energiewende e a transição das transmissões automotivas sustentam a elevada procura local. Berlim destinou 3,48 mil milhões de USD para I&D em semicondutores até 2027, garantindo a modernização contínua das fábricas.

Mercados Europeus mais Amplos

A França aproveita o cluster da STMicroelectronics em Grenoble e Tours e dedica 6,97 mil milhões de USD ao abrigo do programa França 2030 a dispositivos de potência, elevando a produção doméstica. O Reino Unido prossegue a resiliência através do seu programa de subsídios para eletrónica de potência no valor de 19,28 milhões de USD, com ênfase na relocalização de substratos de SiC para o setor automóvel. A Itália beneficia da linha de SiC de 200 mm de Catânia, ao mesmo tempo que promove instalações de energias renováveis para descarbonizar a indústria pesada. A Espanha regista o CAGR mais elevado, de 7,64%, impulsionada pelo programa PERTE Chip no valor de 14,23 mil milhões de USD, que atrai o primeiro site da IMEC fora da Bélgica para Málaga. O excedente de energia hidroelétrica da região nórdica traduz-se em projetos agressivos de HVDC que consomem módulos de alta tensão. Os estados da Europa de Leste modernizam as suas redes e atraem fornecedores de primeiro nível do setor automóvel, embora o menor poder de compra modere os volumes a curto prazo.

Panorama Competitivo

O mercado europeu de transistores de potência apresenta uma concentração moderada. A Infineon, a STMicroelectronics e a Nexperia ancoram a fabricação de dispositivos integrados, fornecendo coletivamente mais de metade da produção de Si e SiC do continente. As multinacionais americanas Texas Instruments e onsemi mantêm centros de design europeus, expandindo os portfólios de banda larga larga através de aquisições como a compra pela onsemi dos ativos de JFET de SiC da Qorvo em 2024.[4]onsemi, "onsemi anuncia a Aquisição da Tecnologia de JFET de Carboneto de Silício," Onsemi.com

Os movimentos estratégicos giram em torno da integração vertical de substratos e embalagem avançada. A fábrica de SiC planeada pela Wolfspeed no Sarre e a expansão da Infineon em Villach sinalizam uma corrida à capacidade. Os fornecedores de módulos diferenciam-se através de sensores de corrente digital incorporados e monitorização do estado de saúde de prognóstico alinhados com a ISO 26262. As start-ups focam-se em FETs de GaN em modo-e em GaN-sobre-Si e em drivers de gate integrados que reduzem a área de PCB para carregadores de computadores portáteis. O risco da cadeia de abastecimento desencadeia linhas piloto cooperativas financiadas pela UE, empurrando o mercado para a autossuficiência regional.

Líderes da Indústria Europeia de Transistores de Potência

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

ON Semiconductor Corporation

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado Europeu de Transistores de Potência

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- Nexperia B.V.

- ROHM Co., Ltd.

- Toshiba Electronic Devices and Storage Corporation

- Mitsubishi Electric Corporation

- Vishay Intertechnology, Inc.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Analog Devices, Inc.

- IXYS LLC

- Littelfuse, Inc.

- Microchip Technology Inc.

- Wolfspeed, Inc.

- GeneSiC Semiconductor LLC

- UnitedSiC LLC

- Semikron Danfoss GmbH and Co. KG

- Dialog Semiconductor Limited

- Alpha and Omega Semiconductor Limited

Desenvolvimentos Recentes da Indústria no Mercado Europeu de Transistores de Potência

- Março de 2025: O estudo do CSA Catapult projetou que os semicondutores compostos poderiam reduzir o consumo de energia dos centros de dados europeus em 20%.

- Janeiro de 2025: A Comissão Europeia lançou formalmente a iniciativa PERTE Chip de Espanha para escalar a I&D e a manufactura de microeletrónica.

- Dezembro de 2024: A onsemi concordou em adquirir o negócio de JFET de SiC da Qorvo por 115 milhões de USD, alargando o portfólio de alta tensão para servidores de IA.

- Outubro de 2024: A QPT Ltd ganhou o subsídio do Centro de Propulsão Avançada do Reino Unido para construir um demonstrador de inversor GaN de 400 V/60 kW a comutar a 1 MHz.

Âmbito do Relatório do Mercado Europeu de Transistores de Potência

Os transistores de potência são utilizados para amplificar e regular sinais. São fabricados a partir de materiais semicondutores de alto desempenho como o germânio e o silício. Estes transistores podem amplificar e regular um determinado nível de tensão e lidar com gamas específicas de classificações de tensão de alto e baixo nível.

O mercado europeu de transistores de potência é segmentado por produto (FETs de baixa tensão, módulos IGBT, transistores de RF e micro-ondas, FETs de alta tensão e transistores IGBT), por tipo (transistor bipolar de junção, transistor de efeito de campo, transistor bipolar de heterojunção e outros tipos), por utilizador final (eletrónica de consumo, comunicação e tecnologia, automóvel, manufactura, energia e potência e outros utilizadores finais) e por geografia (Reino Unido, Alemanha, França, Itália, Resto da Europa). O relatório oferece previsões de mercado e dimensão em valor (USD) para todos os segmentos acima indicados.

Visão Geral da Segmentação

| FETs de Baixa Tensão |

| FETs de Alta Tensão |

| IGBT Discreto |

| Módulos IGBT |

| MOSFETs de Super-Junção |

| Transistores de RF e Micro-ondas |

| Transistores de Potência de Banda Larga Larga (SiC, GaN) |

| Silício |

| Carboneto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Arseneto de Gálio (GaAs) |

| Outros Materiais |

| Transistor Bipolar de Junção (BJT) |

| Transistor de Efeito de Campo (MOSFET, JFET) |

| Transistor Bipolar de Heterojunção (HBT) |

| Dispositivos Discretos |

| Módulos de Potência |

| Circuitos Integrados de Potência / Estágios de Potência Integrados |

| Baixa Potência (< 40 V) |

| Potência Média (40–600 V) |

| Alta Potência (> 600 V) |

| Automóvel e VE/HEV |

| Eletrónica de Consumo e Móvel |

| Automação Industrial e Variadores de Motor |

| Energia e Potência (Renováveis, Rede Inteligente) |

| Centros de Dados e HPC |

| Telecomunicações e Infraestrutura 5G |

| Aeroespacial e Defesa |

| Inversores e Conversores |

| Controlo e Variadores de Motor |

| Fontes de Alimentação e Adaptadores |

| Carregamento de Baterias e BMS |

| Amplificadores de Potência RF |

| Controladores de Iluminação e Ecrã |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Resto da Europa |

| Por Produto | FETs de Baixa Tensão |

| FETs de Alta Tensão | |

| IGBT Discreto | |

| Módulos IGBT | |

| MOSFETs de Super-Junção | |

| Transistores de RF e Micro-ondas | |

| Transistores de Potência de Banda Larga Larga (SiC, GaN) | |

| Por Material | Silício |

| Carboneto de Silício (SiC) | |

| Nitreto de Gálio (GaN) | |

| Arseneto de Gálio (GaAs) | |

| Outros Materiais | |

| Por Tipo | Transistor Bipolar de Junção (BJT) |

| Transistor de Efeito de Campo (MOSFET, JFET) | |

| Transistor Bipolar de Heterojunção (HBT) | |

| Por Embalagem | Dispositivos Discretos |

| Módulos de Potência | |

| Circuitos Integrados de Potência / Estágios de Potência Integrados | |

| Por Classificação de Potência | Baixa Potência (< 40 V) |

| Potência Média (40–600 V) | |

| Alta Potência (> 600 V) | |

| Por Indústria de Utilizador Final | Automóvel e VE/HEV |

| Eletrónica de Consumo e Móvel | |

| Automação Industrial e Variadores de Motor | |

| Energia e Potência (Renováveis, Rede Inteligente) | |

| Centros de Dados e HPC | |

| Telecomunicações e Infraestrutura 5G | |

| Aeroespacial e Defesa | |

| Por Aplicação | Inversores e Conversores |

| Controlo e Variadores de Motor | |

| Fontes de Alimentação e Adaptadores | |

| Carregamento de Baterias e BMS | |

| Amplificadores de Potência RF | |

| Controladores de Iluminação e Ecrã | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a receita prevista para o espaço de transistores de potência da Europa até 2031?

A dimensão do mercado europeu de transistores de potência está prevista para atingir 7,92 mil milhões de USD até 2031.

Que categoria de dispositivo domina atualmente as expedições na Europa?

Os módulos IGBT detêm a maior quota de 29,31% graças ao uso generalizado em variadores industriais e inversores de renováveis.

Com que rapidez estão a crescer os dispositivos de nitreto de gálio em toda a região?

Os transistores GaN estão projetados para crescer a um CAGR de 6,26% entre 2026 e 2031, à medida que as aplicações de centros de dados e 5G se expandem.

Por que razão a Espanha é considerada um ponto quente de crescimento chave?

O programa PERTE Chip de Espanha canaliza 14,23 mil milhões de USD para a capacidade de semicondutores doméstica, impulsionando um CAGR de 7,64% até 2031.

Que riscos de abastecimento poderiam moderar a expansão do mercado?

A disponibilidade limitada de substratos de SiC e os possíveis controlos de exportação de gálio continuam a ser as condicionantes mais significativas para os produtores europeus.

Página atualizada pela última vez em: