Dimensão e Quota do Mercado de Equipamentos de Enchimento de Pó

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

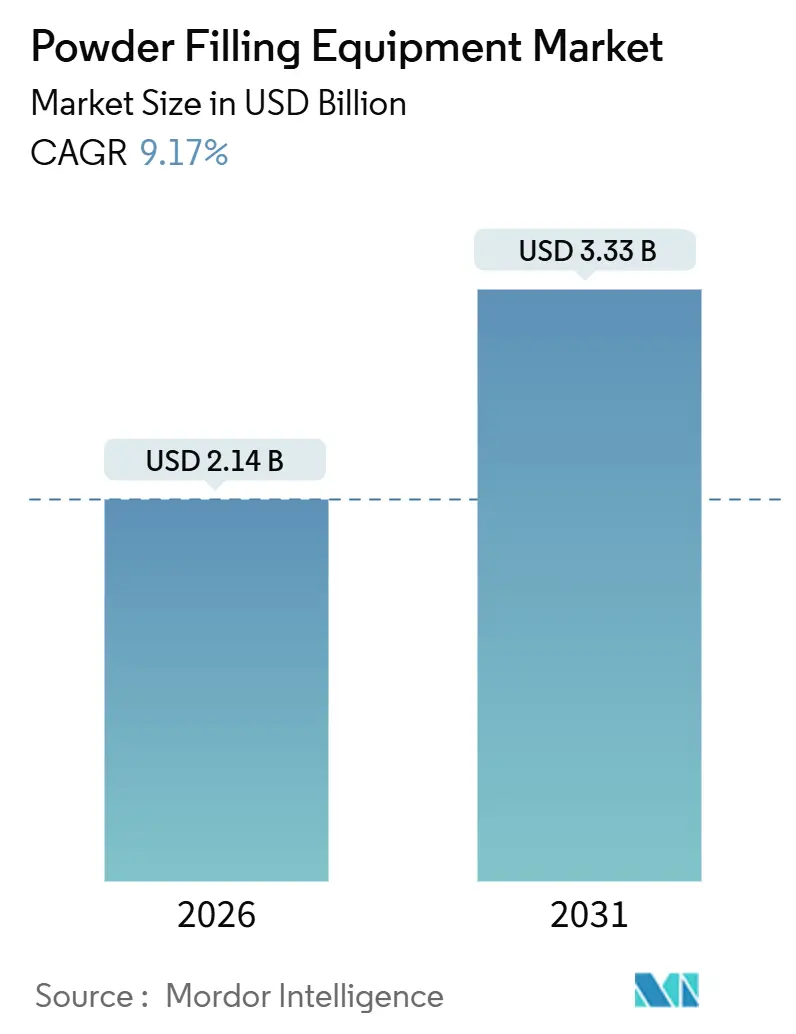

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Enchimento de Pó por Mordor Intelligence

A dimensão do mercado de equipamentos de enchimento de pó atingiu 2,14 mil milhões de USD em 2026 e está projetada para avançar para 3,33 mil milhões de USD até 2031, refletindo uma CAGR de 9,17%. O crescimento decorre dos mandatos de fabrico contínuo na área farmacêutica, da adoção de embalagens nutraceuticas em dose única e das adições de capacidade em organizações de fabrico contratado, remodelando coletivamente as despesas de capital. O incentivo regulatório para testes de libertação em tempo real aumenta a procura de enchedores gravimétricos e assépticos, enquanto o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia leva os produtores de alimentos, cosméticos e nutraceuticos a adotarem saquetas de material único, o que exige a modernização das linhas existentes. A região Ásia-Pacífico lidera as novas instalações, uma vez que a Índia, o Vietname e a Indonésia capturam capacidade de formulação e embalagem que está a migrar da China. Entretanto, a América do Norte e a Europa priorizam modernizações de fábricas inteligentes, o que prolonga a vida útil das prensas de comprimidos instaladas.

Principais Conclusões do Relatório

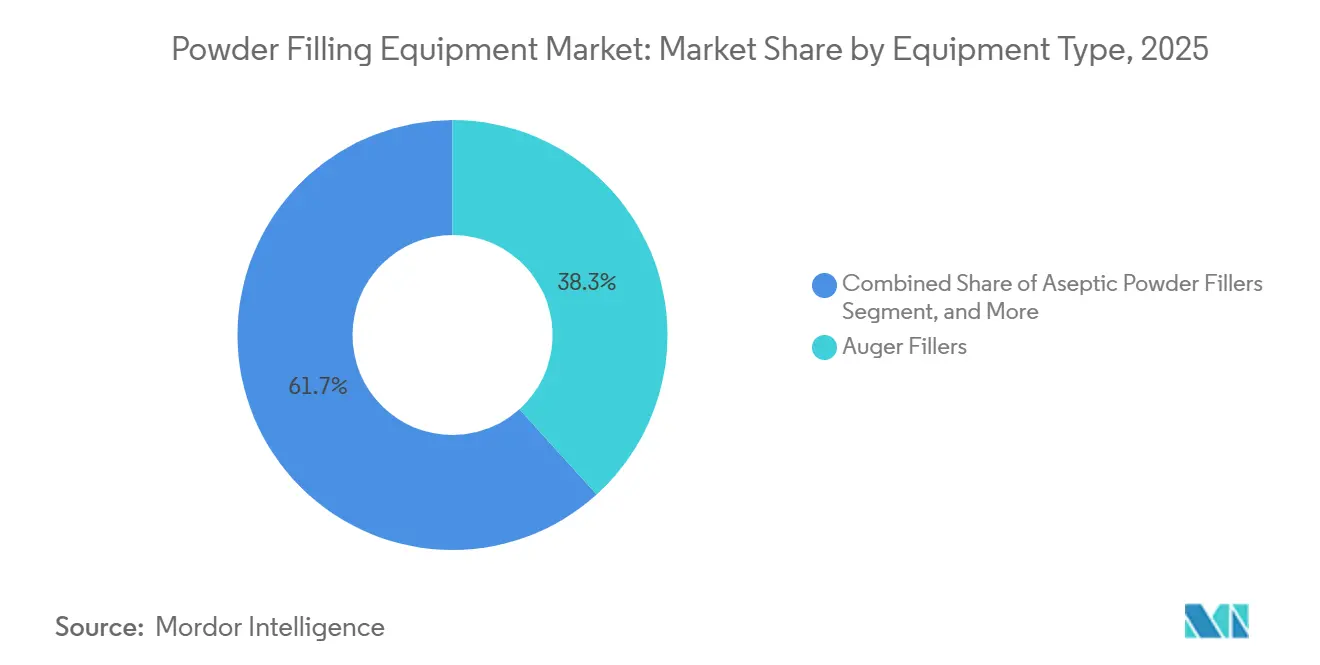

- Por tipo de equipamento, os enchedores de rosca sem-fim capturaram 38,29% da quota do mercado de equipamentos de enchimento de pó em 2025.

- Por tecnologia de enchimento, a dimensão do mercado de equipamentos de enchimento de pó para o segmento híbrido está projetada para crescer a uma CAGR de 12,05% entre 2026–2031.

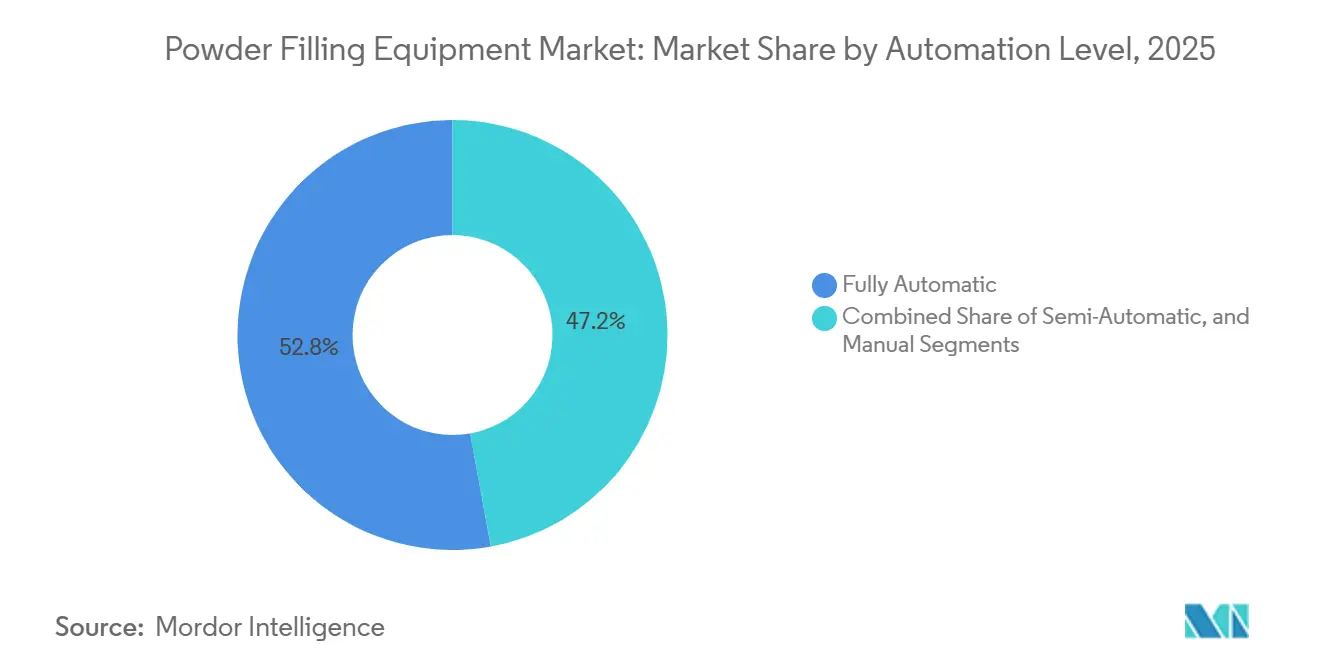

- Por nível de automação, as linhas totalmente automáticas capturaram 52,84% da quota do mercado de equipamentos de enchimento de pó em 2025.

- Por utilizador final, a dimensão do mercado de equipamentos de enchimento de pó para aplicações nutraceuticas está projetada para crescer a uma CAGR de 12,32% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico capturou 34,17% da quota do mercado de equipamentos de enchimento de pó em 2025.

Tendências e Perspetivas do Mercado Global de Equipamentos de Enchimento de Pó

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura por embalagens nutraceuticas em dose única | +1.8% | Global, com adoção antecipada na América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão rápida das Organizações de Fabrico Contratado (CMOs) | +2.1% | Núcleo da Ásia-Pacífico (Índia, China, Singapura), com extensão ao Médio Oriente e Europa Oriental | Curto prazo (≤ 2 anos) |

| Transição para linhas de fabrico contínuo totalmente automatizadas | +1.5% | Polos farmacêuticos da América do Norte e da UE, sites selecionados na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de projetos de modernização de fábricas inteligentes em instalações farmacêuticas legadas | +1.2% | Sites brownfield na Europa e na América do Norte, com emergência no Japão e na Coreia do Sul | Médio prazo (2 a 4 anos) |

| Adoção crescente de formatos de embalagem de material único reciclável | +1.4% | UE (mandato PPWR), América do Norte (liderado por marcas), Ásia-Pacífico a seguir | Médio prazo (2 a 4 anos) |

| Investimento de mercados emergentes em programas de fortificação alimentar | +1.1% | África Subsaariana, Sul da Ásia, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura por Embalagens Nutraceuticas em Dose Única

As marcas de comércio eletrónico preferem stickpacks e saquetas de baixo peso porque as tarifas de encomenda dependem do peso volumétrico, tornando os formatos de porção controlada mais económicos. Os fabricantes contratados reportam uma diminuição de 30% a 40% nos custos de aquisição de clientes após a mudança de frascos de 30 dias para saquetas de ensaio de sete dias. Os fornecedores de equipamentos respondem com enchedores de rosca sem-fim e de peso líquido de troca rápida, concebidos para prevenir a contaminação cruzada de péptidos de colagénio higroscópicos, eletrólitos e probióticos. As exigências de cadeia de frio aumentam ainda mais a procura por linhas assépticas ou de atmosfera modificada que protejam microrganismos sensíveis à temperatura. As instalações de grau de sala limpa no Reino Unido ilustram como os produtores nutraceuticos adotam as melhores práticas farmacêuticas para obter aprovações de exportação e preços premium. O efeito líquido é um aumento sustentado nas despesas de capital para linhas flexíveis de alta velocidade que possam alternar entre múltiplas formulações de pó sem longos períodos de inatividade.

Expansão Rápida das Organizações de Fabrico Contratado

Os precipícios de patentes, a concorrência de biossimilares e o foco dos inovadores na descoberta alimentam uma vaga de externalização que envia trabalho de enchimento e acabamento para a região Ásia-Pacífico. Os operadores multi-site que anunciam investimentos de nove dígitos requerem linhas modulares que processem lotes de 10 kg a 500 kg, cumprindo simultaneamente os padrões de registos eletrónicos da FDA 21 CFR Parte 11 e do Anexo 1 da UE. A vantagem de custo de mão-de-obra da Índia e o alinhamento regulatório crescente posicionam o país como o polo de CMO de crescimento mais rápido, enquanto instalações em Singapura e na Europa Oriental servem nichos de biológicos e APIs de alta potência. As CMOs equipadas com enchedores gravimétricos capazes de dosagem sub-miligrama cobram prémios de preço de 20% a 30%, pois os patrocinadores de medicamentos órfãos exigem extrema precisão e contenção.

Transição para Linhas de Fabrico Contínuo Totalmente Automatizadas

A orientação da FDA que endossa os testes de libertação em tempo real legitima a produção contínua de formas farmacêuticas sólidas orais, levando os fabricantes farmacêuticos a modernizar ou substituir os equipamentos de lotes. Os alimentadores gravimétricos, que fornecem feedback em tempo real de células de carga, integram-se com sistemas de mistura em linha e prensas de comprimidos, reduzindo o inventário de trabalho em curso em até 80%.[1]Mettler-Toledo International Inc., Como Utilizar a Dosagem Gravimétrica para uma Maior Eficiência,

mt.com Os investimentos de capital variam de 1 milhão de USD a 3 milhões de USD por linha, mas as poupanças provenientes de ciclos mais curtos e menor retrabalho proporcionam um período de retorno inferior a quatro anos para genéricos de alto volume. A adoção permanece concentrada na América do Norte e na Europa, pois os mercados emergentes enfrentam escassez de engenheiros formados em controlo estatístico de processos, e os reguladores ainda dependem de testes convencionais de produto final.

Adoção Crescente de Formatos de Embalagem de Material Único Reciclável

A legislação europeia exige que todas as embalagens sejam recicláveis ou reutilizáveis até 2030, acelerando a migração de laminados multicamada para saquetas de papel ou polietileno de material único. As opções de papel têm um coeficiente de atrito três a cinco vezes superior ao do polietileno, o que aumenta o risco de encravamento a velocidades acima de 200 unidades por minuto. Os OEMs equipam agora alimentadores vibratórios e sistemas de aterramento de descarga eletrostática para manter o rendimento e cumprir as proibições de substâncias per- e polifluoroalquílicas. As marcas aceitam aumentos de custo de material de EUR 0,02 a EUR 0,05 (USD 0,022 a USD 0,055) por unidade em troca de ganhos de dois dígitos na perceção do consumidor em relação à sustentabilidade. Os fornecedores que comprovam compatibilidade com saquetas à base de papel estão a ganhar preferência durante as modernizações de linhas na Europa e na América do Norte.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis de aço inoxidável e servomotores | -0.9% | Global, com impacto agudo na Ásia-Pacífico e na América do Sul, onde a cobertura cambial é limitada | Curto prazo (≤ 2 anos) |

| Elevados custos de validação para equipamentos de sala limpa de Grau A farmacêutico | -1.2% | América do Norte, Europa e mercados regulados da Ásia-Pacífico (Japão, Coreia do Sul, Singapura) | Médio prazo (2 a 4 anos) |

| Escassez de técnicos de manutenção qualificados | -0.7% | Global, mais grave na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Mandatos rigorosos de eficiência energética na UE | -0.5% | Estados-membros da UE, com adoção antecipada na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Aço Inoxidável e Servomotores

As perturbações no fornecimento de níquel e a inflação dos custos de energia impulsionaram oscilações de 18% a 25% nos preços do aço inoxidável 304 e 316 entre 2024 e início de 2025. Os servomotores flutuam igualmente devido a escassez de semicondutores e ao aperto das quotas de magnetos de terras raras. Os utilizadores finais que enfrentam aumentos de custo de capital de 8% a 12% frequentemente adiam compras, prolongando os ciclos de decisão, especialmente na Índia, no Brasil e no México, onde os instrumentos de cobertura são limitados. Os OEMs europeus absorvem os picos de preços através de contratos de longo prazo, enquanto os fabricantes de menor dimensão transferem os custos diretamente para os clientes, alargando a dispersão de preços.

Elevados Custos de Validação para Equipamentos de Sala Limpa de Grau A Farmacêutico

As qualificações de instalação, operacionais e de desempenho acrescentam entre 150.000 USD e 500.000 USD por linha asséptica, prolongando o comissionamento em seis a doze meses. As pequenas empresas de biotecnologia também têm de investir em isoladores, sistemas de deteção rápida de microrganismos e pessoal de garantia de qualidade, o que eleva o custo total de propriedade em 15% a 20% em comparação com as alternativas não estéreis. A ênfase da FDA no design de experiências e no controlo estatístico de processos introduz custos adicionais de engenharia inicial de 50.000 USD a 100.000 USD. Os limites de contagem de partículas da Agência Europeia de Medicamentos e a monitorização ambiental em tempo real elevam ainda mais a complexidade do equipamento, desincentivando os fabricantes de genéricos focados em produtos de alto volume e margens reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Os Enchedores Assépticos Lideram a Inovação

Os enchedores de rosca sem-fim representaram 38,29% do setor de equipamentos de enchimento de pó em 2025. Os enchedores de pó assépticos, embora com uma base instalada menor, estão previstos para crescer a uma CAGR de 11,57%, uma vez que os biológicos, as vacinas liofilizadas e as APIs de alta potência requerem enchimento estéril com contenção de Banda de Exposição Ocupacional 5. Os sistemas robóticos de transferência de frascos, capazes de alcançar 3.000 unidades por hora com 100% de controlo de peso em processo, exemplificam a transição para plataformas flexíveis e de alta contenção que minimizam a exposição do operador.

As plataformas modulares que acomodam cabeças de dosagem intercambiáveis reduzem o tempo de troca de linha de quatro horas para menos de uma hora, uma capacidade que os fabricantes contratados valorizam para campanhas de múltiplos produtos. As diretrizes regulatórias sobre validação de processos favorecem sistemas gravimétricos e híbridos que fornecem verificação de peso em tempo real e registos eletrónicos de lote, criando prémios de preço de 10% a 15% para equipamentos validados. A Índia e a China priorizam enchedores de rosca sem-fim e volumétricos para genéricos sensíveis ao custo, enquanto o Japão e a Coreia do Sul investem em sistemas assépticos e gravimétricos para servir clientes farmacêuticos inovadores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Enchimento: Os Sistemas Híbridos Ganham Tração

A tecnologia de enchimento gravimétrico representou 46,92% do mercado de equipamentos de enchimento de pó em 2025, impulsionada pela procura de precisão de dosagem dentro de ±1% e pela conformidade com registos eletrónicos de lote nos setores farmacêutico e nutraceutico. Os sistemas híbridos que combinam pré-dosagem volumétrica com verificação gravimétrica estão a expandir-se a uma CAGR de 12,05%, proporcionando um rendimento 20% a 30% superior ao dos enchedores puramente gravimétricos, mantendo a precisão dentro de ±2%. Os alimentadores de dosagem gravimétrica contínua, capazes de processar rendimentos que variam de 50 gramas por hora a 250 quilogramas por hora, apresentam feedback em tempo real de células de carga, demonstrando escalabilidade em escalas laboratorial, piloto e de produção.

Os enchedores gravimétricos destacam-se com pós de baixa densidade aparente, higroscópicos ou eletrostáticos, como péptidos de colagénio, biológicos liofilizados e dióxido de titânio, onde a dosagem volumétrica sofre com a formação de pontes e furos de rato. A arquitetura híbrida fornece 80% a 90% do peso alvo a alta velocidade por meio de rosca sem-fim volumétrica, completando depois o enchimento com complemento gravimétrico, reduzindo o tempo de ciclo em 15% a 25% em comparação com o enchimento puramente gravimétrico. A América do Norte e a Europa inclinam-se fortemente para os métodos gravimétricos em aplicações farmacêuticas, enquanto a região Ásia-Pacífico apresenta uma mistura equilibrada, com sistemas volumétricos a dominar nas indústrias alimentar e de cosméticos.

Por Nível de Automação: A Escassez de Mão-de-Obra Impulsiona a Automação Total

As linhas de enchimento de pó totalmente automáticas capturaram 52,84% da dimensão do mercado de equipamentos de enchimento de pó em 2025 e estão previstas para crescer a uma CAGR de 11,43% até 2031, impulsionadas pela escassez de mão-de-obra na América do Norte e na Europa Ocidental, onde as vagas de técnicos de fabrico excedem 8% e a inflação salarial situa-se entre 4% e 6% anualmente. Os sistemas semiautomáticos que requerem carga manual de contentores e capsulagem servem os fabricantes contratados de média dimensão e os produtores de genéricos em mercados emergentes, onde os custos de mão-de-obra permanecem abaixo de 5 USD por hora e as restrições de capital limitam o uso de manuseamento robótico. O enchimento manual persiste em aplicações artesanais de alimentos, cosméticos e farmácias de manipulação, onde os tamanhos de lote ficam abaixo de 50 quilogramas e os requisitos regulatórios são mínimos.

Uma linha totalmente automática com manuseamento robótico de frascos, verificação de peso em linha e mecanismos automatizados de rejeição reduz os requisitos de mão-de-obra em 60% a 75%, ao mesmo tempo que melhora o rendimento na primeira passagem de 92% para 98%. As linhas de blisteres integradas, capazes de atingir 600 blisteres por minuto e 350 caixas por minuto, demonstram a alavancagem operacional da automação integrada através de sistemas de vácuo baseados em Venturi, que reduzem o consumo de energia em 45%.[2]Romaco Holding GmbH, Sustentável - do pó à palete,

Manufacturing Chemist, manufacturingchemist.com Os períodos de retorno variam de 2,5 a 4 anos em mercados de salários elevados, encurtando para menos de dois anos quando se considera as melhorias de qualidade e a redução do retrabalho. Os sistemas semiautomáticos mantêm um papel no fabrico contratado, onde a combinação de produtos muda semanalmente e a flexibilidade para ajustar manualmente os volumes de enchimento supera os custos de mão-de-obra.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: Os Nutraceuticos Superam o Crescimento Farmacêutico

Os produtos farmacêuticos representaram 31,62% da procura de equipamentos de enchimento de pó em 2025, impulsionada pelo crescimento do volume de genéricos e pela adição de capacidade de enchimento e acabamento de biossimilares. No entanto, os nutraceuticos estão a avançar a uma CAGR de 12,32%, à medida que as marcas diretas ao consumidor adotam saquetas e stickpacks de dose única para proteínas em pó, eletrólitos e misturas de vitaminas personalizadas. Os produtos químicos que cobrem pós industriais, catalisadores e aditivos de especialidade permanecem um segmento estável mas de crescimento lento, onde o manuseamento a granel e os equipamentos à prova de explosão dominam.

A procura farmacêutica permanece ancorada pelas expirações de patentes e aprovações de biossimilares; no entanto, o crescimento está a desacelerar à medida que as empresas inovadoras externalizam as operações de enchimento e acabamento para fabricantes contratados e concentram o capital na descoberta e no desenvolvimento clínico. As aplicações de alimentos e bebidas estão a fazer a transição de frascos a granel para saquetas de dose única, impulsionadas pela crescente procura de consumo em movimento e controlo de porções. As cápsulas de café instantâneo e os stickpacks de proteína em pó representam agora mais de 30% da receita da categoria nos mercados desenvolvidos.

Análise Geográfica

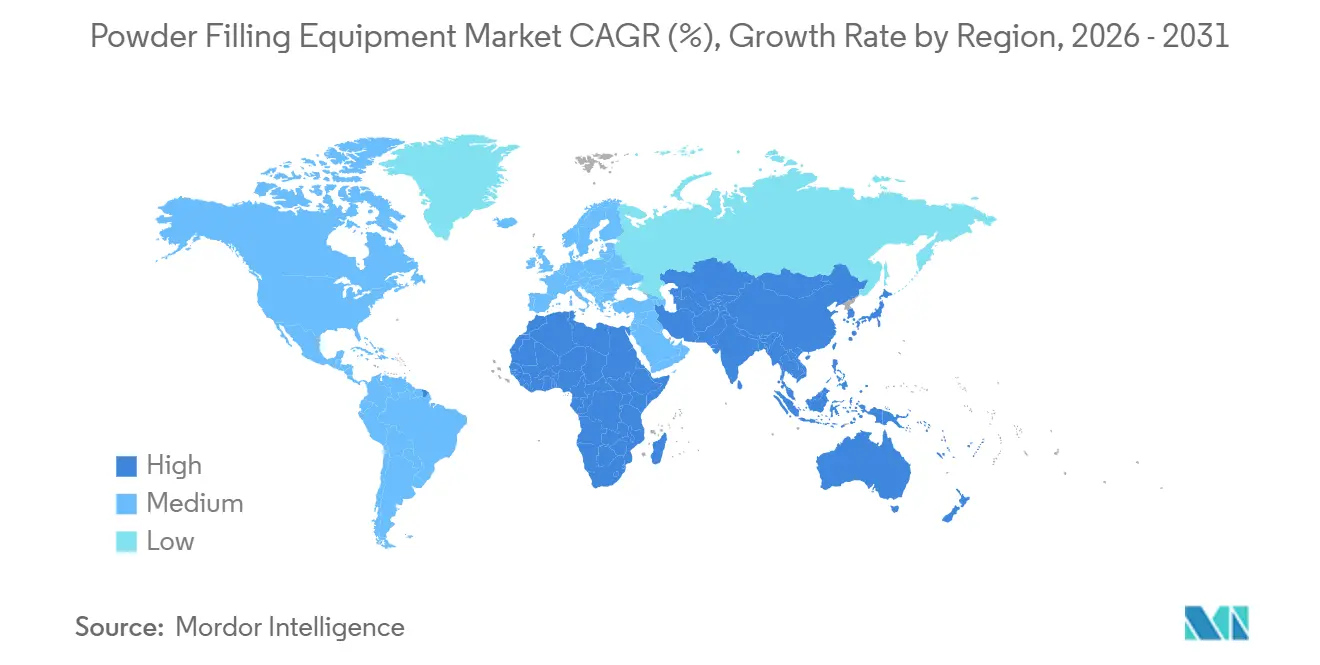

A região Ásia-Pacífico detinha uma quota de mercado de 34,17% do mercado de equipamentos de enchimento de pó em 2025 e está prevista para crescer a uma CAGR de 12,84% até 2031, impulsionada pelas ambições de exportação farmacêutica da Índia, pela expansão do fabrico contratado na China e no Sudeste Asiático, e pelos programas de fortificação alimentar no Sul da Ásia e em África Subsaariana. O setor farmacêutico da Índia visa atingir entre 60 mil milhões de USD e 65 mil milhões de USD em exportações até 2030, com as organizações de desenvolvimento e fabrico contratado a capturar uma quota crescente do trabalho global de enchimento e acabamento, à medida que a diversificação da cadeia de fornecimento China-mais-um se acelera. A guerra de preços nos ingredientes farmacêuticos ativos da China conduziu a uma transferência de capacidade de formulação e embalagem para a Índia, o Vietname e a Indonésia, onde os custos de mão-de-obra são 15% a 25% mais baixos e os quadros regulatórios se alinham com as diretrizes do Conselho Internacional para a Harmonização. O Japão e a Coreia do Sul exibem um crescimento mais lento como mercados farmacêuticos maduros.

A América do Norte representou o segundo maior mercado regional em 2025, com o crescimento concentrado nos segmentos de fabrico contratado e nutraceuticos. As prioridades da FDA para o fabrico avançado e o processamento contínuo criam incentivos para que as empresas farmacêuticas modernizem as linhas de lotes legadas com dosagem gravimétrica e testes de libertação em tempo real, um investimento de 1 milhão de USD a 3 milhões de USD por linha que prolonga a vida útil do equipamento em cinco a sete anos. Os Estados Unidos também beneficiam das tendências de relocalização, à medida que as marcas farmacêuticas e nutraceuticas estabelecem capacidade de enchimento e acabamento no Texas, na Carolina do Norte e em Porto Rico para reduzir a dependência de cadeias de fornecimento asiáticas e encurtar os prazos de entrega. O setor farmacêutico do Canadá é menor, mas está a crescer, impulsionado pelas aprovações de biossimilares e pelas formulações de pó derivadas da cannabis.

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, bem como a Diretiva de Eficiência Energética, obrigam os produtores de alimentos, cosméticos e produtos farmacêuticos a substituir as embalagens de laminado multicamada por formatos de material único e a instalar sistemas de monitorização de energia nas suas linhas de enchimento. A Alemanha, a França e a Itália lideram nas instalações de equipamentos farmacêuticos, enquanto o Reino Unido e os Países Baixos são polos de fabrico contratado nutraceutico. A Europa Oriental, em particular a Polónia e a República Checa, atrai investimentos significativos no fabrico farmacêutico e alimentar devido aos menores custos de mão-de-obra e à proximidade dos mercados da Europa Ocidental. O mercado da América do Sul está a emergir, com o Brasil e a Argentina a liderar os programas de fortificação alimentar e a produção de produtos farmacêuticos genéricos. O Regime de Incentivo a Grandes Investimentos da Argentina oferece isenções aduaneiras e benefícios fiscais para projetos que excedam 200 milhões de USD, criando potencial para instalações de fabrico farmacêutico e alimentar de grande escala.[3]EY Global, A Argentina publica decreto que implementa o Regime de Incentivo a Grandes Investimentos,

ey.com

Cenário Competitivo

O mercado de equipamentos de enchimento de pó permanece fragmentado, sem nenhum fornecedor a comandar mais de 15% da quota global. Isso deve-se aos requisitos dos clientes que abrangem a conformidade farmacêutica com as Boas Práticas de Fabrico (BPF), as certificações de segurança alimentar e as normas de proteção contra explosões químicas, o que favorece os fornecedores especializados em detrimento dos generalistas. Os especialistas europeus em maquinaria, como IMA, Syntegon, Marchesini e Romaco, competem na integração de linhas modulares, redes de serviços que abrangem mais de 50 países e profunda especialização em enchimento asséptico e de alta contenção, enquanto os players norte-americanos, incluindo All-Fill, Spee-Dee e Cozzoli, enfatizam pegadas compactas, troca rápida e preços 20% a 30% abaixo dos equivalentes europeus.

O Grupo IMA reportou receitas de nove meses de 2024 de EUR 1,532 mil milhões (aproximadamente 1,678 mil milhões de USD), com forte desempenho nos segmentos farmacêutico e nutraceutico, impulsionado por investimentos em automação e digitalização. Existem oportunidades de espaço em branco em sistemas de enchimento híbridos que combinam a velocidade volumétrica com a precisão gravimétrica, visando fabricantes contratados de média dimensão que não estão dispostos a sacrificar o rendimento pela precisão. Os disruptores emergentes aproveitam a robótica e os gémeos digitais, com sistemas robóticos a alcançar desperdício quase zero para medicamentos de alto valor através de controlo robótico independente e 100% de verificação de peso em processo, uma capacidade que cobra prémios de 25% a 35% em relação às linhas de enchimento convencionais.

A receita do terceiro trimestre de 2024 do GEA Group de EUR 1,33 mil milhões (USD 1,46 mil milhões) reflete o seu foco em aplicações de alimentos e bebidas, onde a sustentabilidade e a eficiência energética são prioridades fundamentais para marcas multinacionais. A aquisição de 3,5 mil milhões de USD da Marel pela JBT Corporation em 2024 consolida os portefólios de equipamentos de processamento de alimentos e cria oportunidades de venda cruzada em aplicações de proteína em pó e alimentos instantâneos. Os fornecedores de menor dimensão, como a 3P Innovation e a Chemspeed Technologies, visam aplicações laboratoriais e de escala piloto com plataformas de micro-dosagem gravimétrica capazes de precisão sub-miligrama, servindo empresas de biotecnologia que desenvolvem medicamentos órfãos e medicamentos personalizados.

Líderes do Setor de Equipamentos de Enchimento de Pó

IMA S.p.A.

Syntegon Technology GmbH

Marchesini Group S.p.A.

All-Fill, Inc.

Spee-Dee Packaging Machinery, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Volkmann GmbH apresentou o alimentador vibratório VFD 100, um sistema compacto e modular concebido para pesagem, dosagem e alimentação precisas de pós e granulados. O sistema apresenta tecnologia integrada de células de carga, permitindo o controlo de dosagem por perda de peso e uma precisão dentro de alguns gramas.

- Maio de 2025: A Romaco Innojet apresentou a linha de granulação IGL 100, um sistema de escala de produção e uso múltiplo que combina mistura de alta velocidade, secagem em leito fluidizado, granulação em leito fluidizado, revestimento de péletes em leito fluidizado e revestimento por fusão a quente numa única unidade.

- Abril de 2025: O DEC Group anunciou o PTS Batchmixer, um sistema de mistura de pó em linha fechada totalmente automatizado que utiliza transferência de fase densa a vácuo e pressão, sem partes rotativas ou móveis no tanque principal.

- Fevereiro de 2025: A Mettler-Toledo publicou orientações sobre dosagem gravimétrica para o fabrico contínuo de formas farmacêuticas sólidas orais, destacando alimentadores com rendimento que varia de 50 gramas por hora a 250 quilogramas por hora, e salientando que a dosagem de APIs de micro-componentes requer precisão gravimétrica que não é alcançável com alternativas volumétricas.

Âmbito do Relatório Global do Mercado de Equipamentos de Enchimento de Pó

O mercado de equipamentos de enchimento de pó refere-se ao segmento de maquinaria industrial concebida para dispensar e embalar com precisão produtos em pó em contentores como garrafas, frascos, bolsas ou latas. Estas máquinas garantem uma dosagem precisa, minimizam o desperdício de produto e mantêm os padrões de higiene durante o processo de enchimento.

O Relatório do Mercado de Equipamentos de Enchimento de Pó é Segmentado por Tipo de Equipamento (Enchedores de Rosca Sem-Fim, Enchedores a Vácuo, Enchedores por Peso Líquido, Enchedores por Copo e Enchedores de Pó Assépticos), Tecnologia de Enchimento (Volumétrico, Gravimétrico e Híbrido), Nível de Automação (Totalmente Automático, Semiautomático e Manual), Setor do Utilizador Final (Alimentação e Bebidas, Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Nutraceuticos, Produtos Químicos e Outros Setores do Utilizador Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Enchedores de Rosca Sem-Fim |

| Enchedores a Vácuo |

| Enchedores por Peso Líquido |

| Enchedores por Copo |

| Enchedores de Pó Assépticos |

| Volumétrico |

| Gravimétrico |

| Híbrido |

| Totalmente Automático |

| Semiautomático |

| Manual |

| Alimentação e Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Nutraceuticos |

| Produtos Químicos |

| Outros Setores do Utilizador Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Tipo de Equipamento | Enchedores de Rosca Sem-Fim | ||

| Enchedores a Vácuo | |||

| Enchedores por Peso Líquido | |||

| Enchedores por Copo | |||

| Enchedores de Pó Assépticos | |||

| Por Tecnologia de Enchimento | Volumétrico | ||

| Gravimétrico | |||

| Híbrido | |||

| Por Nível de Automação | Totalmente Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Setor do Utilizador Final | Alimentação e Bebidas | ||

| Produtos Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Nutraceuticos | |||

| Produtos Químicos | |||

| Outros Setores do Utilizador Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado para 2031?

O mercado global de equipamentos de enchimento de pó está previsto para atingir 3,33 mil milhões de USD até 2031, expandindo-se a uma CAGR de 9,17% a partir de 2,14 mil milhões de USD em 2026.

Qual é a região de crescimento mais rápido?

A região Ásia-Pacífico está projetada para crescer a uma CAGR de 12,84% até 2031, superando todas as outras regiões, impulsionada pelas ambições de exportação farmacêutica da Índia e pela expansão do fabrico contratado em todo o Sudeste Asiático.

O que impulsiona a procura por enchedores assépticos?

Os enchedores de pó assépticos estão previstos para crescer a uma CAGR de 11,57%, uma vez que os biológicos, as vacinas liofilizadas e as APIs de alta potência requerem enchimento estéril com contenção de Banda de Exposição Ocupacional 5.

Por que razão as linhas totalmente automáticas estão a ganhar quota?

A escassez de mão-de-obra na América do Norte e na Europa Ocidental, onde as vagas de técnicos de fabrico excedem 8% e a inflação salarial situa-se entre 4% e 6% anualmente, impulsiona as linhas totalmente automáticas para uma CAGR de 11,43%.

Qual é o segmento de utilizador final em expansão mais rápida?

Os nutraceuticos estão a avançar a uma CAGR de 12,32%, superando os produtos farmacêuticos, à medida que as marcas diretas ao consumidor adotam saquetas e stickpacks de dose única para proteínas em pó, eletrólitos e misturas de vitaminas personalizadas.

O que restringe o investimento de capital?

Os preços voláteis de aço inoxidável e servomotores, que registaram oscilações de 18% a 25% entre 2024 e início de 2025, acrescentam 8% a 12% às despesas de capital em equipamentos e adiam as decisões de compra.

Página atualizada pela última vez em: